Tamaño y �ʲ����پ������貹����ó�� del Mercado de Medicamentos para la Diabetes en Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

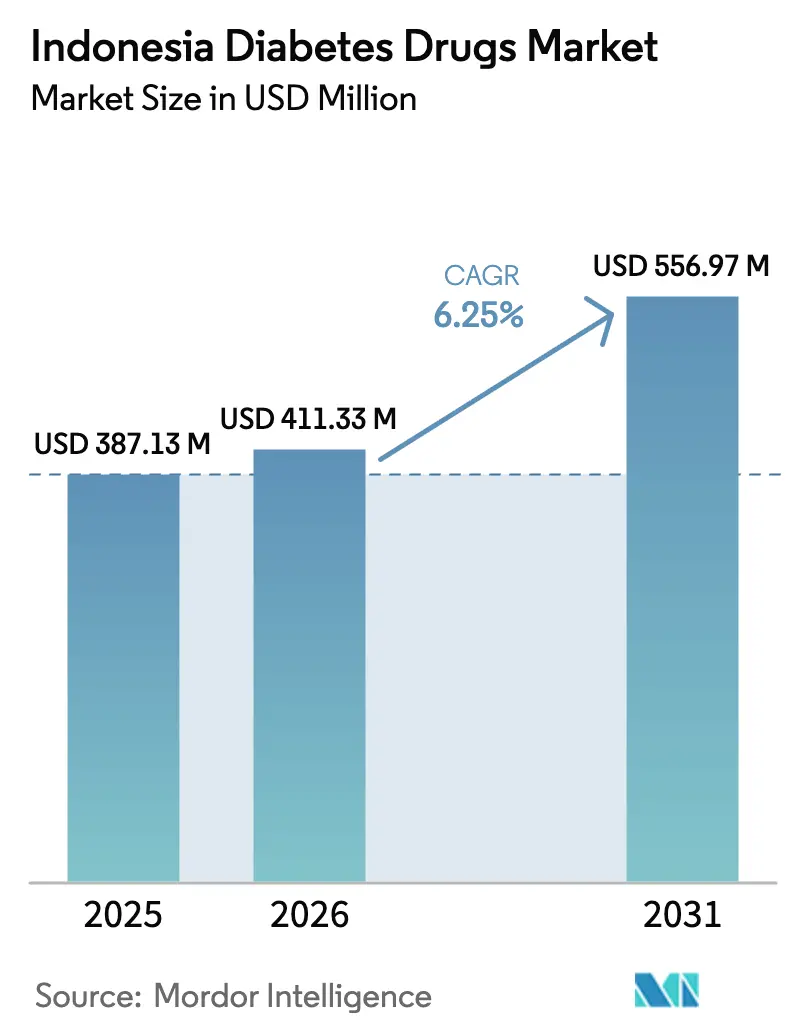

| Tamaño del mercado en el año base (2025) | 387.13 Millones de dólares |

| Tamaño del Mercado (2026) | 411.33 Millones de dólares |

| Tamaño del Mercado (2031) | 556.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en Indonesia por ����������

El tamaño del Mercado de Medicamentos para la Diabetes en Indonesia fue valorado en USD 387,13 millones en 2025 y se estima que crecerá desde USD 411,33 millones en 2026 hasta alcanzar USD 556,97 millones en 2031, a una CAGR del 6,25% durante el período de pronóstico (2026-2031).

El crecimiento sostenido se apoya en una base de pacientes en expansión, la cobertura del seguro nacional de salud y los incentivos de política que recompensan el envasado local por encima de la sustitución total de importaciones. La demanda se ve reforzada por el aumento de la obesidad, los cambios dietéticos en las zonas urbanas y el giro hacia la protección cardio-renal con nuevos agentes. Al mismo tiempo, los techos de reembolso y las deficiencias en la cadena de frío moderan el potencial alcista, orientando a los fabricantes hacia modelos operativos híbridos que combinan el suministro de API en el extranjero con el acabado en el país. Como resultado, el mercado de medicamentos para la diabetes en Indonesia está evolucionando hacia una estructura de dos niveles: genéricos de alto volumen dentro del formulario nacional e inyectables premium en canales privados.

Conclusiones Clave del Informe

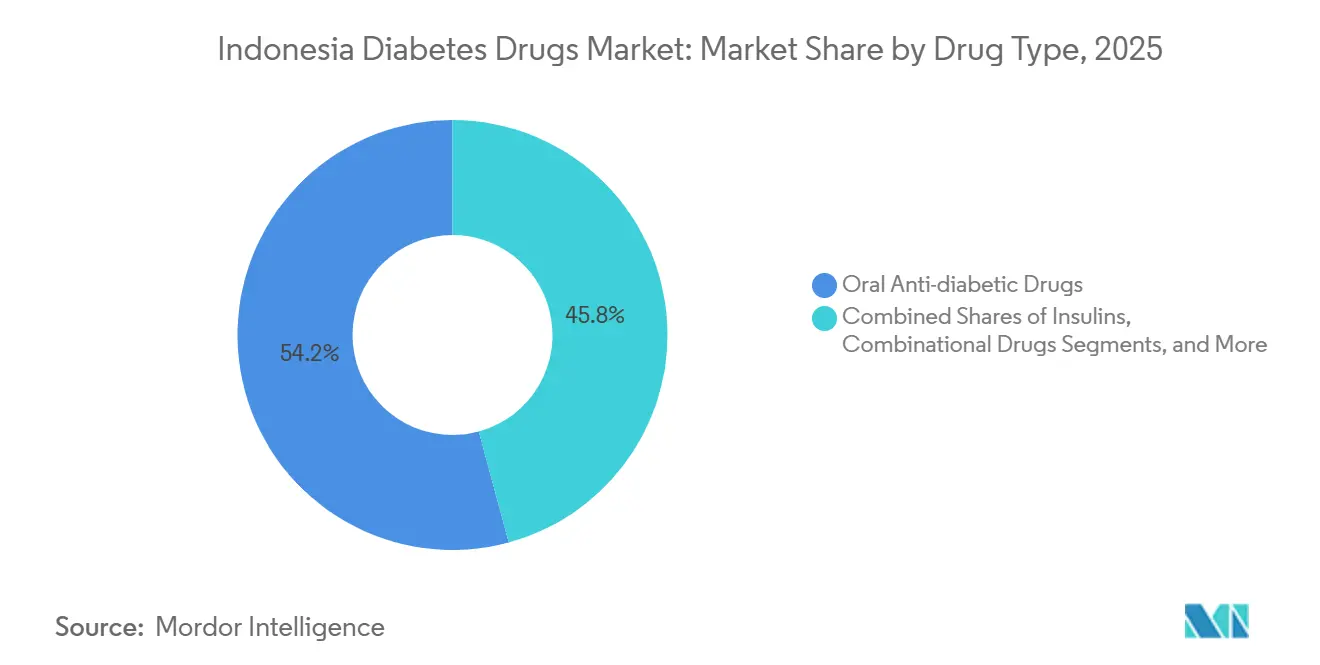

- Por tipo de medicamento, las terapias antidiabéticas orales lideraron con el 54,22% de la participación del mercado de medicamentos para la diabetes en Indonesia en 2025, mientras que los inyectables no insulínicos avanzan a una CAGR del 8,45% hasta 2031.

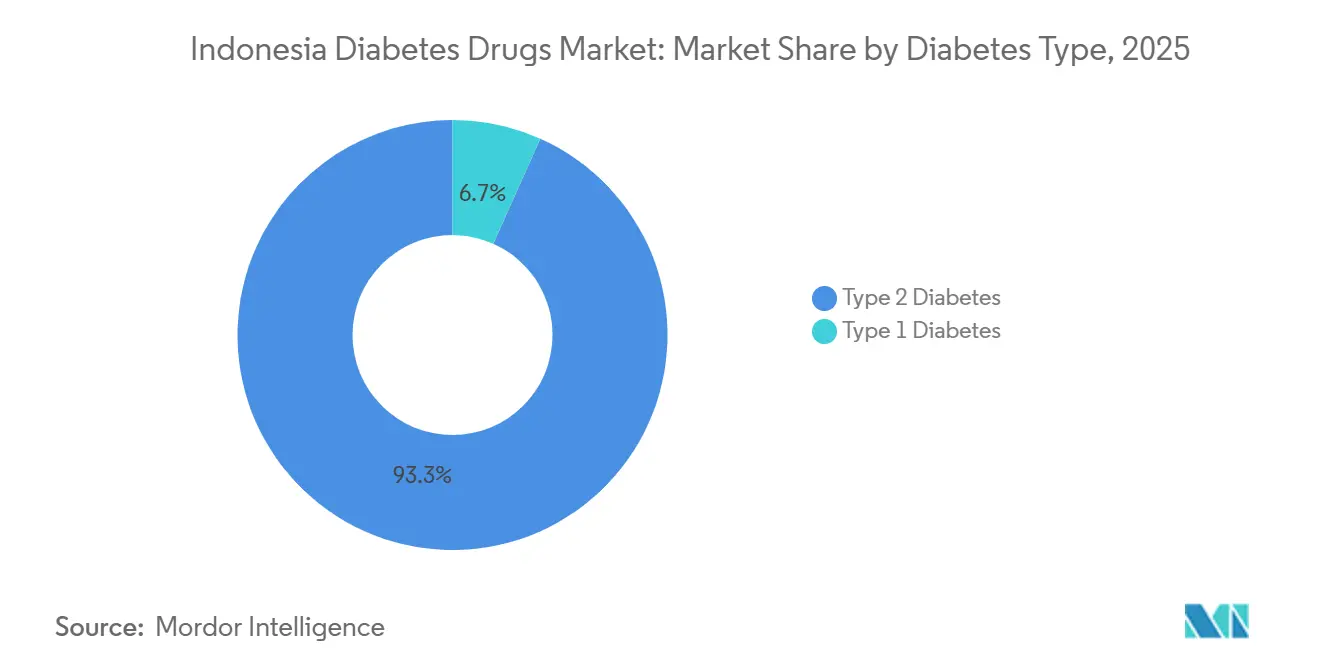

- Por tipo de diabetes, las terapias para el Tipo 2 representaron el 93,30% del mercado de medicamentos para la diabetes en Indonesia en 2025 y se prevé que crezcan a una CAGR del 7,20% hasta 2031.

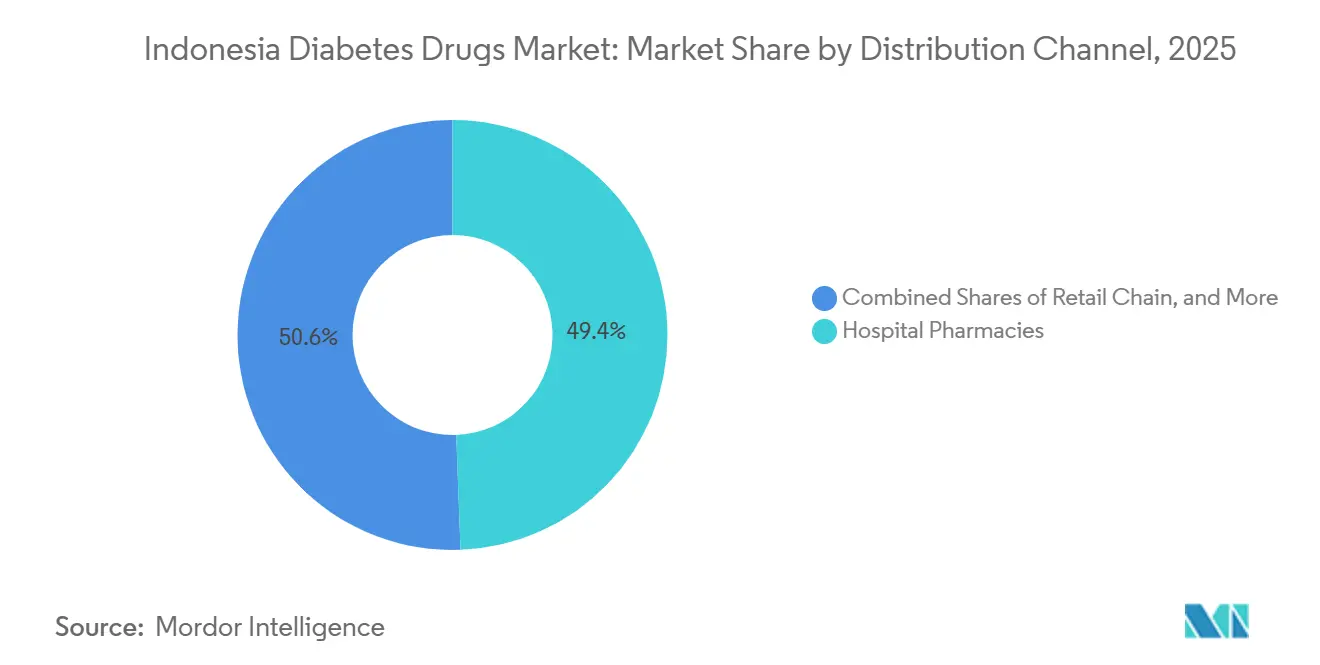

- Por canal de distribución, las farmacias hospitalarias representaron el 49,40% de los ingresos en 2025; se prevé que las farmacias en línea se expandan a una CAGR del 9,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en Indonesia

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia de la diabetes y cambios en el estilo de vida | +1.8% | Nacional, con concentración urbana en Yakarta, Surabaya, Bandung | Mediano plazo (2–4 años) |

| La expansión del seguro nacional de salud (JKN) mejora el acceso al reembolso | +1.2% | Nacional, más fuerte en Java y Sumatra | Largo plazo (≥4 años) |

| Rápida adopción de nuevas clases (SGLT-2, GLP-1) para beneficios cardio-renales | +1.5% | Centros urbanos (Java), expansión gradual a Kalimantan y Sulawesi | Mediano plazo (2–4 años) |

| Asociaciones nacionales para la fabricación de insulina | +0.9% | Nacional, con centros de producción en Java Occidental | Largo plazo (≥4 años) |

| Las herramientas de telefarmacia y adherencia digital llegan a las islas remotas | +0.7% | Indonesia Oriental (Papúa, Maluku, Nusa Tenggara), impacto secundario en Java | Corto plazo (≤2 años) |

| Los incentivos TKDN y de certificación halal impulsan la inversión en producción local | +0.6% | Nacional, ganancias impulsadas por políticas en Java Occidental y Java Oriental | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Aumento de la Prevalencia de la Diabetes y Cambios en el Estilo de Vida

La base de pacientes de Indonesia crece más rápido que la capacidad clínica. Una microsimulación de 2024 indica que la prevalencia aumentará del 9,19% en 2020 al 16,09% en 2045, con muertes que se duplicarán en ausencia de cambios de política. La obesidad aumentó al 23,4% en 2023, frente al 21,8% en 2018, y una campaña de detección a mediados de 2025 reveló obesidad central en más de la mitad de las mujeres adultas. Centros urbanos como Yakarta, Surabaya y Bandung exhiben ahora un consumo arraigado de comida rápida y desplazamientos sedentarios. La Federación Internacional de Diabetes proyecta que 28,6 millones de indonesios vivirán con diabetes en 2045, lo que implica una demanda constante de prescripciones.[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2025," idf.org Esos datos demográficos sustentan el pronóstico de CAGR del 6,25% para el mercado de medicamentos para la diabetes en Indonesia y explican la perspectiva de crecimiento anual del 8,45% para los agonistas del receptor GLP-1.

La Expansión del Seguro Nacional de Salud Mejora el Acceso al Reembolso

El Jaminan Kesehatan Nasional (JKN) inscribió a más de 240 millones de ciudadanos en 2025 y financia agentes orales esenciales e insulina humana. Sus paquetes INA-CBG garantizan volumen pero aplican techos de precios que comprimen los márgenes. Una auditoría de la OMS de 2025 encontró que los precios de adquisición hospitalaria superaban los techos de reembolso, obligando a los establecimientos a absorber pérdidas o racionar existencias.[1]Organización Mundial de la Salud, "Encuesta de Precios y Disponibilidad de Medicamentos Esenciales en Indonesia 2025," who.int Aun así, el programa ha reducido el gasto de bolsillo y estabilizado la adherencia a la reposición, anclando el crecimiento del volumen de referencia en el mercado de medicamentos para la diabetes en Indonesia. Los fabricantes valoran la inclusión en el formulario, mientras que los productos premium como los GLP-1 permanecen fuera del JKN y persiguen la demanda de pago privado.

Rápida Adopción de Nuevas Clases para Beneficios Cardio-Renales

Los endocrinó����������s priorizan los resultados cardiovasculares y renales, acelerando la adopción de SGLT-2 y GLP-1 en el Java metropolitano. Glyxambi obtuvo aprobación local con datos de mortalidad del estudio EMPA-REG a finales de 2020. Novo Nordisk introdujo Ozempic en marzo de 2024, dirigido a pacientes con seguro privado. La entrada de Wegovy más tarde ese año segmentó aún más el espacio de los inyectables. Las cohortes indonesias del mundo real confirman beneficios cardio-renales comparables entre dapagliflozina y empagliflozina, lo que significa que el acceso del pagador a menudo dicta la prescripción. El posicionamiento fuera del formulario concentra las ventas en hospitales privados, aunque el mercado de medicamentos para la diabetes en Indonesia aún registra una CAGR del 8,45% para los inyectables no insulínicos desde una base baja.

Asociaciones Nacionales para la Fabricación de Insulina

La alianza de Novo Nordisk de julio de 2024 con Bio Farma estableció el envasado local de insulina destinada a 1 millón de usuarios durante 10 años. Kalbe Farma, el mayor fabricante de medicamentos del país, ya licencia formulaciones de Novo. La puntuación TKDN favorece estos modelos híbridos en los que las empresas multinacionales conservan el control del API pero realizan el ensamblaje final localmente, reduciendo los aranceles y reforzando la elegibilidad para licitaciones. Al mismo tiempo, la estrategia reduce el riesgo de tiempo de entrega, aunque la dependencia de los API importados persiste, moderando la autosuficiencia completa en el mercado de medicamentos para la diabetes en Indonesia.

Análisis del Impacto de las Restricciones*

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta dependencia de API importados e insulina terminada | -0.8% | Nacional, aguda en las provincias orientales (Papúa, Maluku, Nusa Tenggara) | Corto plazo (≤2 años) |

| Los techos de precios del BPJS comprimen los márgenes de los fabricantes | -1.1% | Nacional, más severo para los productos en el formulario Fornas | Largo plazo (≥4 años) |

| Las deficiencias en la cadena de frío fuera de Java dificultan la distribución de insulina | -0.6% | Indonesia Oriental (Papúa, Sulawesi del Sur, Maluku) | Mediano plazo (2–4 años) |

| La escasez de endocrinó����������s limita la adopción de terapias avanzadas | -0.9% | Nacional, impacto concentrado en Kalimantan, Sulawesi y las islas exteriores | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Alta Dependencia de API Importados e Insulina Terminada

Indonesia adquiere la mayor parte de su insulina e ingredientes activos en el extranjero, exponiendo la cadena de suministro a fluctuaciones cambiarias y restricciones a la exportación. La encuesta de la OMS de 2025 señaló desabastecimientos recurrentes y costos de adquisición que superan los techos de reembolso en Papúa y Sulawesi del Sur, lo que lleva al racionamiento en los hospitales públicos. El acuerdo Novo Nordisk–Bio Farma localiza el envasado pero no la síntesis de API, por lo que el riesgo permanece integrado en el mercado de medicamentos para la diabetes en Indonesia.

Los Techos de Precios del BPJS Comprimen los Márgenes de los Fabricantes

Los techos del catá���������� electrónico bajo el BPJS reembolsan los medicamentos muy por debajo de los parámetros de referencia globales para aná����������s. Los hospitales enfrentan márgenes negativos cuando los precios de compra superan las tarifas INA-CBG, lo que frena la adopción de biológicos de mayor valor. Glyxambi, a pesar del respaldo de ensayos de resultados, permanece fuera del formulario y confinado a instalaciones privadas. Estas presiones bifurcan el mercado de medicamentos para la diabetes en Indonesia en genéricos de gran volumen y ofertas premium de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medicamento: Los Inyectables Ganan �ʲ����پ������貹����ó�� a Medida que se Acumula Evidencia Cardio-Renal

Las terapias orales dominaron el mercado de medicamentos para la diabetes en Indonesia con una participación del 54,22% en 2025, ancladas por la metformina y las sulfonilureas, que están reembolsadas bajo el JKN. Sin embargo, los inyectables no insulínicos son los de mayor crecimiento, con una CAGR del 8,45%. Se espera que el mercado de medicamentos para la diabetes en Indonesia para los GLP-1 aumente considerablemente a medida que Ozempic y Wegovy penetren en los planes de empleadores. El acabado local de insulina bajo la asociación con Bio Farma debería reducir los costos logísticos, aunque la dependencia del API persiste. Los canales hospitalarios y de telefarmacia entregan cada vez más inyectables de alto costo, mientras que los techos del BPJS confinen la innovación dentro de las clases orales.

El mercado de medicamentos para la diabetes en Indonesia continúa equilibrando la asequibilidad y la atención orientada a resultados. Los genéricos orales siguen siendo relevantes en las clínicas rurales, pero los endocrinó����������s en Yakarta y Surabaya prefieren los GLP-1 para el control dual de la glucosa y el peso. Las mejoras en la cadena de frío y los incentivos TKDN determinarán la rapidez con que los inyectables se expandan más allá de Java. Aun así, los productos combinados orales como Glyxambi luchan sin la inclusión en el formulario, lo que pone de relieve el cuello de botella del reembolso que enfrentan las innovaciones de precio medio.

Por Tipo de Diabetes: El Dominio del Tipo 2 Refleja la Epidemiología, aunque el Tipo 1 Sigue Desatendido

Las terapias para el Tipo 2 representaron el 93,30% de la participación del mercado de medicamentos para la diabetes en Indonesia en 2025. El aumento de la obesidad y los estilos de vida sedentarios en los centros urbanos impulsan una CAGR del 7,20% para este segmento, elevando constantemente el tamaño del mercado de medicamentos para la diabetes en Indonesia para los tratamientos de Tipo 2. La comorbilidad cardiometabólica favorece las clases SGLT-2 y GLP-1, aunque la adopción sigue dependiendo del seguro privado.

Los pacientes con Tipo 1 enfrentan desafíos agudos de acceso. Los desabastecimientos de insulina en Papúa y Maluku, junto con la escasez de especialistas, limitan la adopción de regímenes intensivos. El crecimiento del mercado de medicamentos para la diabetes en Indonesia dentro del Tipo 1 se retrasa, por tanto, limitado por la fragilidad de la cadena de frío y la ausencia de nuevas terapias no insulínicas. Los programas ampliados de telefarmacia podrían eventualmente reducir esa brecha.

Por Canal de Distribución: Las Farmacias en Línea Aprovechan las Brechas Logísticas

Las farmacias hospitalarias representaron el 49,40% de las ventas en 2025, ya que los especialistas prescriben terapias complejas. Sin embargo, las presiones sobre los costos de adquisición incentivan la sustitución hacia genéricos más baratos. Las farmacias en línea, que crecen a una CAGR del 9,75%, aprovechan las entregas directas al paciente que evitan los cuellos de botella de los establecimientos físicos, especialmente para las inyecciones de GLP-1 que requieren refrigeración. Se proyecta que el mercado de medicamentos para la diabetes en Indonesia atribuible a las e-farmacias se expanda rápidamente a medida que Halodoc y Alodokter integren pagos, teleconsultas y logística.

Las farmacias comunitarias dependen de la telefarmacia basada en chat, pero la claridad regulatoria está pendiente. Una vez que surjan normas estándar, el mercado de medicamentos para la diabetes en Indonesia podría experimentar un aumento en los modelos híbridos donde los pacientes recargan en línea y recogen localmente, diluyendo aún más el dominio hospitalario.

Análisis Geográfico

Los ingresos permanecen concentrados en Java debido a la densidad de población y los grupos de especialistas. Yakarta, Surabaya y Bandung representan colectivamente la mayor parte del mercado de medicamentos para la diabetes en Indonesia. Sumatra le sigue, con Medan y Palembang registrando una creciente penetración del seguro privado. Sin embargo, el acceso a la insulina análoga y a los GLP-1 fuera de las capitales provinciales es irregular, debido a los techos de precios y las limitaciones de la cadena de frío.

Kalimantan y Sulawesi exhiben tasas de crecimiento de pacientes más rápidas a medida que las ciudades mineras se urbanizan, aunque la infraestructura rezagada frena la adopción de terapias avanzadas. Una auditoría de octubre de 2024 mostró que la insulina análoga estaba disponible solo en el 43,2% de las farmacias privadas, lo que refleja una capacidad de distribución desigual. Las provincias orientales tienen la menor participación del mercado de medicamentos para la diabetes en Indonesia, pero enfrentan las mayores brechas de atención.

Las plataformas de salud digital ahora lideran el alcance hacia Papúa, Maluku y Nusa Tenggara. El modelo de entrega a domicilio de GLP-1 de Halofit demuestra cómo la logística del comercio electrónico sortea las fracturas de suministro en las islas. Para los fabricantes, las asociaciones locales con el distribuidor estatal Kimia Farma, además de los canales digitales, son esenciales para penetrar en los mercados fuera de Java. La puntuación TKDN y los mandatos halal fomentan aún más el acabado en tierra para ampliar el alcance geográfico del mercado de medicamentos para la diabetes en Indonesia.

Panorama Competitivo

El mercado de medicamentos para la diabetes en Indonesia presenta una mezcla moderadamente competitiva de innovadores multinacionales enfocados en inyectables premium, mientras que las empresas nacionales dominan los genéricos de volumen. Novo Nordisk, Sanofi, Eli Lilly y Boehringer Ingelheim compiten en los segmentos de insulina análoga y GLP-1. Los actores indonesios Kalbe Farma, Kimia Farma, Dexa Medica y Sanbe Farma dominan el espacio oral e insulina humana sensible al costo, ayudados por las preferencias TKDN.

Las políticas de contenido local y halal han impulsado acuerdos de licencia cruzada en lugar de plantas de nueva construcción. La alianza de Novo Nordisk con Bio Farma ejemplifica el enfoque, asegurando la elegibilidad para licitaciones mientras se retiene el control del API. Kimia Farma aprovecha su red de 1.300 farmacias para combinar ventajas minoristas y de fabricación. Las plataformas en línea añaden un nuevo campo de batalla: la asociación de Halodoc con Novo Nordisk alinea la entrega de GLP-1 con la orientación digital, captando a usuarios urbanos adinerados.

De cara al futuro, la intensidad competitiva se centrará en asegurar listados en el formulario y alianzas de distribución digital. Las empresas nacionales podrían ascender en la cadena de valor absorbiendo tecnología de envasado, mientras que las multinacionales protegen sus canales de innovación. El mercado de medicamentos para la diabetes en Indonesia equilibra así la demanda pública impulsada por el precio con nichos privados premium.

Líderes de la Industria de Medicamentos para la Diabetes en Indonesia

Sanofi

PT Kalbe Farma Tbk

Merck & Co.

Eli Lilly and Company

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Daewoong obtuvo la aprobación del BPOM para la Enavogliflozina, ampliando las opciones de SGLT-2.

- Octubre de 2025: Halodoc lanzó Halofit, una clínica digital de gestión del peso que ofrece terapias GLP-1 con Novo Nordisk Indonesia; las consultas se cuadruplicaron de marzo a septiembre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza todos los medicamentos para la diabetes con receta vendidos en Indonesia, incluidas insulinas, antidiabéticos orales, inyectables no insulínicos y combinaciones de dosis fijas, valorados al precio de entrada en hospitales, cadenas minoristas y farmacias en línea. La clasificación refleja los códigos de medicamentos del Ministerio de Salud y excluye cualquier ingreso por dispositivos.

Los monitores de glucosa, los nutracéuticos, los remedios herbales y los medicamentos veterinarios para la diabetes quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Medicamento

- Medicamentos Antidiabéticos Orales

- Insulinas

- Inyectables No Insulínicos

- Medicamentos Combinados

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a endocrinó����������s, compradores hospitalarios, farmacéuticos minoristas líderes y funcionarios de reembolso en Java, Sumatra y Sulawesi. Sus aportaciones sobre la frecuencia de dosis, los esquemas de descuento y la combinación de pacientes refinaron los supuestos y verificaron los hallazgos documentales.

Investigación documental

Los analistas de Mordor recopilan datos de prevalencia y terapia de las encuestas Riskesdas, los registros de reclamaciones de BPJS Kesehatan, el Observatorio Mundial de la Salud de la OMS y los archivos comerciales del Badan Pusat Statistik; luego mapean los volúmenes de importación a través de UN Comtrade y ajustan las tendencias de la rupia con los boletines del Bank Indonesia.

Los informes 10-K de las empresas, los proyectos de presupuesto y revistas como BMC Endocrine Disorders revelan los factores de fijación de precios y la adopción de moléculas. D&B Hoovers y Dow Jones Factiva enriquecen los desgloses de ingresos. La lista es ilustrativa y numerosas fuentes abiertas adicionales alimentaron la validación.

Dimensionamiento del mercado y previsión

Nuestro modelo comienza con una construcción descendente de prevalencia a pacientes tratados, multiplica por la participación del medicamento y la dosis diaria promedio para obtener unidades, y las valora con ASP específicos por canal. Los totales acumulados de envíos de proveedores y las auditorías minoristas proporcionan verificaciones ascendentes. Factores como la prevalencia en adultos, las reglas de inicio de insulina, el estado de inclusión del GLP-1, la trayectoria de la rupia y la penetración de genéricos alimentan una regresión multivariante con suavizado ARIMA para proyectar hasta 2030.

Ciclo de validación de datos y actualización

Los resultados se someten a tres revisiones de analistas, y cualquier variación superior a dos desviaciones estándar respecto a las series de importación o ventas desencadena nuevas verificaciones con expertos. Actualizamos anualmente y publicamos actualizaciones provisionales siempre que los cambios en el reembolso o en la moneda alteren materialmente la línea de base.

Por qué merece confianza la línea de base de Mordor sobre medicamentos para la diabetes en Indonesia

Dado que los editores varían en alcance, métodos de conversión de divisas y frecuencia de actualización, sus cifras divergen.

Nuestra línea de base renovada anualmente y anclada en reclamaciones mantiene el alcance estrictamente en medicamentos con receta y utiliza FX continuo, lo que produce cifras más estables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 387,13 m (2025) | ���������� | - |

| USD 1,10 b (2024) | Regional Consultancy A | Incluye dispositivos y artículos de venta libre |

| USD 301,58 m (2024) | Global Consultancy B | Omite inyectables no insulínicos |

| USD 482,65 m (2023) | Industry Journal C | Utiliza base desactualizada y FX fijo |

La dispersión muestra totales inflados cuando se incluyen dispositivos y cifras comprimidas cuando se omiten clases clave de medicamentos o los datos están desactualizados, mientras que la combinación disciplinada de datos auditados e información de campo de Mordor ofrece la línea de base equilibrada y reproducible que necesitan los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está aumentando el gasto en medicamentos para la diabetes en Indonesia?

El mercado de medicamentos para la diabetes en Indonesia está en camino de crecer a una CAGR del 6,25% de 2026 a 2031, elevando el valor de USD 435,11 millones en 2026 a USD 556,97 millones en 2031.

¿Qué clase terapéutica se está expandiendo más rápidamente?

Los inyectables no insulínicos, liderados por los agonistas del receptor GLP-1, avanzan a una CAGR del 8,45% gracias a los beneficios combinados de reducción de glucosa y pérdida de peso.

¿Qué proporción de las ventas se realiza a través de farmacias en línea?

Las plataformas en línea tenían una participación modesta en 2025, pero se prevé que crezcan a una CAGR del 9,75%, convirtiéndolas en el canal de distribución de más rápido crecimiento para los medicamentos para la diabetes.

¿Por qué las multinacionales envasan la insulina localmente?

Las normas de contenido local TKDN y la certificación halal crean ventajas en las licitaciones para los productos terminados en Indonesia, lo que lleva a empresas como Novo Nordisk a asociarse con Bio Farma para el envasado en tierra.

¿Cuál es el mayor desafío de la cadena de suministro fuera de Java?

Mantener una cadena de frío de 2-8 °C para la insulina en las islas remotas sigue siendo el principal obstáculo, lo que lleva a desabastecimientos periódicos en provincias como Papúa y Maluku.

Última actualización de la página el: