Tamaño y �ʲ����پ������貹����ó�� del Mercado de Software CRM de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

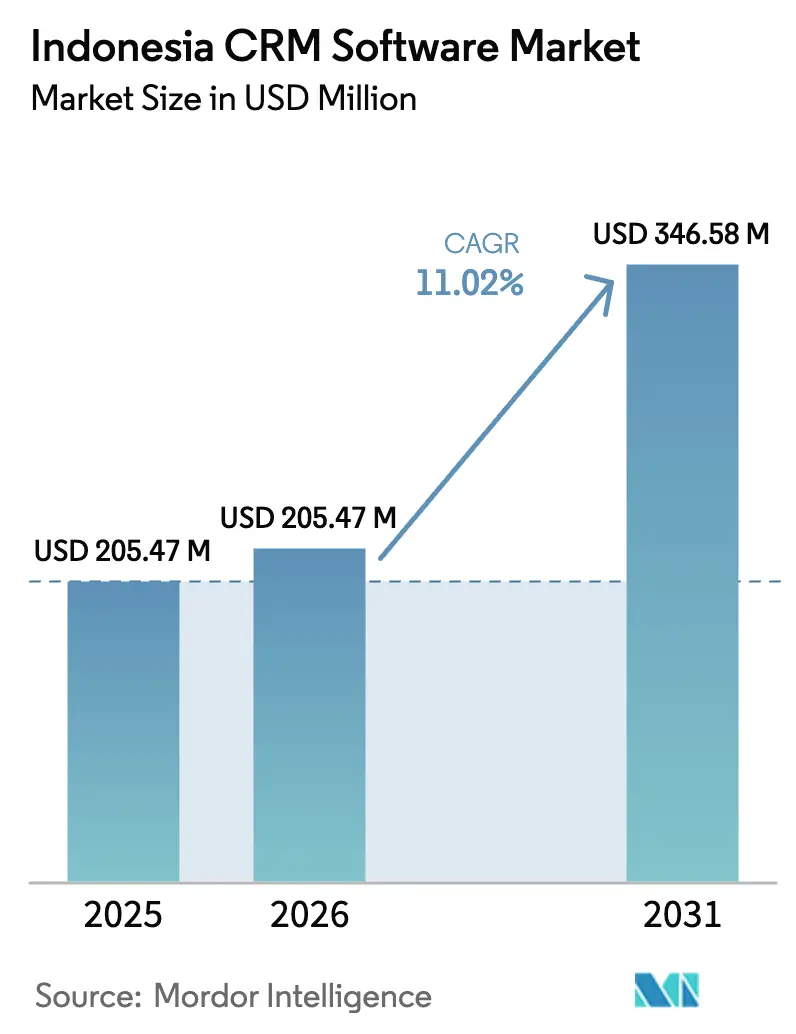

| Tamaño del mercado en el año base (2025) | 205.47 Millones de dólares |

| Tamaño del Mercado (2026) | 205.47 Millones de dólares |

| Tamaño del Mercado (2031) | 346.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software CRM de Indonesia por ����������

El tamaño del mercado de Software CRM de Indonesia en 2026 se estima en USD 205,47 millones, creciendo desde el valor de 2025 de USD 185,0 millones con proyecciones para 2031 que muestran USD 346,58 millones, creciendo a una CAGR del 11,02% durante 2026-2031. La rápida adopción de la nube, la creciente digitalización de las pymes y los marcos de política de apoyo, como Making Indonesia 4.0 y la Hoja de Ruta Digital de Indonesia 2021-2024, continúan dando forma a la demanda. La facturación electrónica obligatoria, la expansión del comercio con enfoque móvil y la introducción de herramientas de personalización basadas en IA están ampliando la base de usuarios potenciales e intensificando la diferenciación de soluciones. La intensidad competitiva está aumentando a medida que los proveedores globales profundizan las asociaciones locales, mientras que los proveedores nacionales se centran en ofertas verticalmente especializadas y alineadas con la normativa. La mayor conciencia sobre ciberseguridad tras recientes filtraciones de datos y las brechas en talento especializado en CRM fuera del Gran Yakarta presentan desafíos tangibles, pero también estimulan el crecimiento en consultoría, mejora de competencias y subsegmentos orientados a la seguridad en todo el mercado de Software CRM de Indonesia.

Conclusiones Clave del Informe

- Por modo de implementación, las soluciones en la nube captaron el 61,30% de la participación del mercado de Software CRM de Indonesia en 2025; se proyecta que la implementación local crecerá a una CAGR del 11,55% hasta 2031.

- Por tamaño de organización, las pymes representaron el 57,40% del tamaño del mercado de Software CRM de Indonesia en 2025, mientras que las grandes empresas registraron la CAGR proyectada más alta del 10,55% hasta 2031.

- Por función, la automatización de la fuerza de ventas representó el 41,40% de la participación del tamaño del mercado de Software CRM de Indonesia en 2025 y avanza a una CAGR del 9,18% hasta 2031.

- Por industria, el sector BFSI lideró con el 22,70% de la participación del mercado de Software CRM de Indonesia en 2025; se proyecta que el sector sanitario se expandirá a una CAGR del 12,87% hasta 2031.

- Por Tipo de CRM, el CRM operacional dominó el 48,30% del mercado de Software CRM de Indonesia en 2025, ya que las empresas buscaron resultados rápidos en la automatización de procesos. Las implementaciones en el sector minorista redujeron los tiempos de ciclo de recompra y aumentaron la retención hasta en un 40%, validando el retorno de inversión operacional. Se proyecta que el CRM analítico se expandirá a una CAGR del 12,34% hasta 2031.

- Por región, Java contribuyó con el 64,20% de la participación en ingresos en 2025, mientras que Papua y Maluku tiene previsto crecer a una CAGR del 13,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Software CRM de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de digitalización con enfoque en la nube por parte de las pymes indonesias | +3.5% | Nacional (núcleo de Java y Sumatra) | Mediano plazo (2-4 años) |

| Facturación electrónica obligatoria y despliegue de PEPPOL | +2.8% | Nacional | Corto plazo (≤ 2 años) |

| Hiperpersonalización impulsada por IA | +2.1% | Java, Sumatra, Bali y Nusa Tenggara | Mediano plazo (2-4 años) |

| Comercio con enfoque móvil y superaplicaciones | +1.9% | Nacional | Corto plazo (≤ 2 años) |

| Incentivos del Gobierno de Making Indonesia 4.0 para CRM en manufactura | +3.5% | Nacional | Mediano-Largo plazo (3-5 años) |

| Proyectos de Ciudad Inteligente de Yakarta y e-gobierno regional que adoptan CRM ciudadano | +2.8% | Sectores públicos urbanos/regionales (Yakarta y otras ciudades/provincias principales) | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Impulso de digitalización con enfoque en la nube por parte de las pymes indonesias

La adopción de CRM en la nube ha aumentado del 25% en 2020 al 77% en 2025 entre las pymes, que en conjunto contribuyen con más del 60% del PIB nacional. Los programas gubernamentales como UMKM Go Digital ofrecen subvenciones y capacitación que reducen las barreras de entrada, permitiendo a las pymes en ciudades secundarias aprovechar capacidades de CRM escalables que antes estaban confinadas al Gran Yakarta. Esta difusión está ampliando el mercado de Software CRM de Indonesia, con configuraciones de nube híbrida que abordan las normas de soberanía de datos mientras preservan la eficiencia de costos. La mayor accesibilidad también amplía el ecosistema de socios de implementación, creando nuevas fuentes de ingresos y acelerando la innovación local.

La facturación electrónica obligatoria y el despliegue de PEPPOL catalizan las integraciones de CRM

El régimen nacional de Factura Electrónica de Impuestos de Indonesia, ahora alineado con los estándares PEPPOL, obliga a las entidades sujetas a impuestos a sincronizar los datos de facturación con la Dirección General de Impuestos. [1]Dirección General de Impuestos, "Panorama de la Facturación Electrónica en la ASEAN," asean.orgLos minoristas y las plataformas de comercio electrónico integran los flujos de trabajo de facturación dentro de los módulos de CRM, eliminando registros duplicados y generando ganancias de eficiencia operacional del 20-35%. Estas integraciones agilizan el cumplimiento normativo al tiempo que mejoran la precisión de los datos para el análisis de ventas cruzadas. Los proveedores que ofrecen conectores prediseñados ven ciclos de ventas más cortos, lo que amplía aún más el mercado de Software CRM de Indonesia.

La hiperpersonalización impulsada por IA eleva el retorno de inversión de las implementaciones de CRM

Grandes empresas de comercio electrónico como Tokopedia lograron una reducción del 20% en errores de inventario al combinar Vertex AI con análisis de CRM.[2]Google Cloud, "Casos de Uso Reales de IA Generativa," cloud.google.comBukalapak reportó un valor de transacción mensual incremental de IDR 50 mil millones (USD 3,2 millones) tras implementar recomendaciones predictivas. Los líderes del sector bancario emplean el procesamiento del lenguaje natural para el análisis de sentimientos, aumentando la conversión de ventas cruzadas y reduciendo la deserción de clientes. Estos casos de uso validan la inversión en IA y aceleran la adopción de funcionalidades en las empresas de nivel medio, profundizando la penetración del mercado de Software CRM de Indonesia.

El auge del comercio con enfoque móvil y las superaplicaciones que demandan CRM integrado

Las transacciones de comercio electrónico alcanzaron IDR 533 billones (USD 34,41 mil millones) en 2023, un aumento del 10,7% interanual. [3]Departamento de Comercio de los Estados Unidos, "Economía Digital de Indonesia," trade.gov Las superaplicaciones como JAKI de Yakarta integran la gestión de relaciones ciudadanas, estandarizando la respuesta rápida y la recopilación de datos. Las empresas ahora buscan API de CRM integradas que operen dentro de los flujos de pagos, chat y cumplimiento de pedidos, acortando los recorridos de compra. La demanda de SDK móviles está aumentando, lo que impulsa a los proveedores de plataformas a abrir mercados para módulos de CRM complementarios y ampliar la escalabilidad del mercado de Software CRM de Indonesia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de soberanía de datos y alojamiento local | -1.80% | Nacional (más agudo para las multinacionales) | Mediano plazo (2-4 años) |

| Escasez de talento especializado en CRM fuera del Gran Yakarta | -1.30% | Sumatra, Kalimantan, Sulawesi, Papua y Maluku | Largo plazo (≥ 4 años) |

| Sistemas heredados de banca central y ERP que dificultan las integraciones fluidas de CRM | –3.0% | Nacional, con impacto agudo en los servicios financieros establecidos y las empresas tradicionales | Corto-Mediano plazo (1-3 años) |

| Incidentes de ciberseguridad que erosionan la confianza del usuario final | –2.5% | Nacional, con mayor sensibilidad en industrias reguladas (finanzas, gobierno) | Corto-Mediano plazo (1-3 años) |

| Fuente: ���������� | |||

Las normas de soberanía de datos y alojamiento local incrementan los costos de cumplimiento

La Ley de Protección de Datos Personales de 2023 amplía las obligaciones de procesamiento de datos, obligando a los proveedores a mantener infraestructura local o contratar con hiperescaladores indonesios. Un banco de primer nivel incurrió en costos de proyecto un 15-20% más altos al alojar Microsoft Dynamics 365 en AWS en lugar de Azure para cumplir con los requisitos de residencia de datos. Las presiones de cumplimiento favorecen a los proveedores nacionales y retrasan los despliegues multinacionales, moderando el impulso de crecimiento del mercado de Software CRM de Indonesia.

Escasez de talento especializado en CRM fuera del Gran Yakarta

Solo el 23% de los profesionales de CRM operan más allá de Java, lo que resulta en retrasos promedio de proyectos de 3 a 4 meses en las provincias orientales.[4]Economist Impact, "Cerrando la Brecha de Habilidades: Impulsando Carreras y la Economía en Indonesia.", impact.economist.comLa conectividad limitada de banda ancha y los altos costos de capacitación obligan a las empresas a trasladar expertos desde Yakarta, inflando los presupuestos de implementación hasta en un 30%. Los modelos de implementación con enfoque remoto y los programas de certificación liderados por proveedores apuntan a reducir la brecha, aunque el déficit de talento sigue siendo un lastre para la expansión de la industria de Software CRM de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La nube amplía su ventaja en medio de adaptaciones regulatorias

Las soluciones en la nube representaron el 61,30% de la participación del mercado de Software CRM de Indonesia en 2025, lo que refleja la preferencia de las empresas por suscripciones escalables y ciclos de implementación más rápidos. Se espera que el segmento supere al mercado general con una CAGR del 11,60%, respaldado por asociaciones de nube soberana que alivian las preocupaciones sobre residencia de datos. Los centros de datos localizados lanzados por los hiperescaladores reducen la latencia y garantizan el cumplimiento de la Ley de Protección de Datos Personales, posicionando la nube como la opción predeterminada para los nuevos despliegues. Las implementaciones locales persisten en defensa, banca y sitios de manufactura que se integran con sistemas heredados; sin embargo, la adopción gradual de la nube híbrida indica una transición controlada en lugar de un desplazamiento total. Los proveedores ahora incluyen servicios de cumplimiento normativo, acelerando aún más el dominio de la nube en el mercado de Software CRM de Indonesia.

Los proyectos locales utilizan cada vez más arquitecturas en contenedores para imitar la elasticidad de la nube mientras mantienen los datos sensibles en las instalaciones. Las empresas manufactureras que participan en Making Indonesia 4.0 vinculan los sensores del piso de planta con análisis de CRM alojados localmente para el estado de pedidos de clientes en tiempo real. Los marcos de nube soberana de proveedores como VMware permiten estrategias de migración por fases, lo que indica que los modelos híbridos sustentarán las transformaciones conscientes del cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las pymes impulsan el volumen mientras las grandes empresas profundizan la sofisticación

Las pymes representaron el 57,40% del tamaño del mercado de Software CRM de Indonesia en 2025 y se prevé que crezcan a una CAGR del 10,20% a medida que los niveles de suscripción en la nube se ajusten a los presupuestos de los microsegmentos. Los incentivos gubernamentales, los complementos de mercado y los flujos de trabajo de incorporación simplificados reducen las barreras. Las pymes en ciudades secundarias emplean chatbots de CRM para interactuar con los clientes sin centros de llamadas dedicados, ampliando el alcance y suavizando las curvas de adopción regional. Las grandes empresas contribuyen con ingresos desproporcionados al implementar pilas de CRM multicapa en operaciones omnicanal. Los principales bancos integran el CRM con los sistemas centrales a través de API de banca abierta para consolidar perfiles de clientes y lanzar ofertas en tiempo real. Estas implementaciones complejas aumentan los ingresos por servicios para los integradores, diversificando la captura de valor dentro del mercado de Software CRM de Indonesia.

Las grandes organizaciones también son pioneras en capas de IA que posteriormente se filtran hacia los usuarios del mercado medio a través de módulos con plantillas, reforzando un ciclo de innovación. El aumento de los presupuestos de gestión de riesgos cibernéticos entre las corporaciones intensifica la búsqueda de controles de seguridad unificados en el CRM, estableciendo nuevos requisitos de referencia que los proveedores deben satisfacer.

Por Tipo de CRM: El operacional lidera, el analítico acelera

El CRM operacional dominó el 48,30% del mercado de Software CRM de Indonesia en 2025, ya que las empresas buscaron resultados rápidos en la automatización de procesos. Las implementaciones en el sector minorista redujeron los tiempos de ciclo de recompra y aumentaron la retención hasta en un 40%, validando el retorno de inversión operacional. Se proyecta que el CRM analítico se expandirá a una CAGR del 12,34% hasta 2031, superando a todas las demás categorías a medida que la IA democratiza el modelado predictivo. El aumento del 5% en SKU únicos de Tokopedia tras las mejoras en la calidad de los datos muestra un incremento mensurable, lo que impulsa una adopción más amplia en las empresas de nivel medio. La adopción del CRM colaborativo está aumentando en las redes de atención médica donde la coordinación entre múltiples partes interesadas es esencial. La convergencia entre los módulos operacional, analítico y colaborativo está creando plataformas integradas que refuerzan la dependencia del proveedor y elevan las barreras de entrada en el mercado de Software CRM de Indonesia.

Por Función: La automatización de ventas domina mientras el CRM social se dispara

La automatización de la fuerza de ventas mantuvo el 41,40% de la participación del tamaño del mercado de Software CRM de Indonesia en 2025, proporcionando canalizaciones estandarizadas y capacidades de ventas de campo móviles. La puntuación predictiva de clientes potenciales, la optimización de rutas y la generación automática de propuestas ilustran la creciente sofisticación de la función. El CRM social está previsto que crezca a una CAGR del 13,62% ya que Indonesia sigue siendo uno de los mercados de redes sociales más activos del mundo. Los operadores de mercado combinan herramientas de escucha con datos de transacciones para rastrear el sentimiento y los comentarios sobre productos casi en tiempo real. Los módulos de automatización de marketing y atención al cliente continúan madurando, convergiendo en motores unificados de orquestación del recorrido del cliente. La pila integrada mitiga los silos de canales y eleva las estrategias de valor de vida del cliente, reforzando la diferenciación competitiva del mercado de Software CRM de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria: El sector BFSI lidera, el sector sanitario acelera

El sector BFSI representó el 22,70% de la participación del mercado de Software CRM de Indonesia en 2025 al aprovechar el CRM para unificar las interacciones digitales y en sucursales y garantizar el cumplimiento de los informes regulatorios. La inversión en tecnología financiera de USD 246 millones en los primeros nueve meses de 2024 subraya el impulso del sector. El CRM habilitado con IA apoya la inclusión en la calificación crediticia, permitiendo a los bancos atender a segmentos demográficos previamente no bancarizados. Se proyecta que el sector sanitario registre una CAGR del 12,87% a medida que los mandatos de registros médicos electrónicos crean puntos de contacto naturales con los sistemas de CRM para mejorar la participación del paciente. Los sectores minorista, de telecomunicaciones y manufacturero muestran cada uno catalizadores de adopción distintivos, como plataformas de fidelización omnicanal y visibilidad de la cadena de suministro de la Industria 4.0, ampliando aún más el mercado de Software CRM de Indonesia.

Análisis Geográfico

La contribución del 64,20% de Java a los ingresos del mercado de Software CRM de Indonesia en 2025 refleja su dominio en densidad empresarial e infraestructura de banda ancha. Las iniciativas de Ciudad Inteligente de Yakarta demuestran estrategias avanzadas de relación ciudadana, mientras que Bandung y Surabaya anclan los corredores de desarrollo regional. Aunque la penetración del mercado es más alta aquí, el crecimiento está madurando a una CAGR del 10,78% a medida que la demanda potencial se acerca a la saturación.

Sumatra y Kalimantan muestran CAGR proyectadas del 11,95% y 12,56% respectivamente. Las empresas de energía, agricultura y manufactura en estas islas integran el CRM con ERP para gestionar las cadenas de suministro de materias primas y los informes exigidos por el gobierno. El acceso ampliado a fibra óptica y los centros de datos de borde están reduciendo las brechas de latencia, facilitando la adopción de la nube y enriqueciendo el mercado de Software CRM de Indonesia.

Papua y Maluku lideran en velocidad de crecimiento con una CAGR del 13,98% desde una base pequeña, lo que refleja los programas de conectividad gubernamentales específicos como Palapa Ring Este. Los centros urbanos de Sulawesi adoptan el CRM para apoyar la expansión del sector servicios, mientras que los operadores turísticos de Bali y Nusa Tenggara aprovechan el CRM para experiencias de visitantes personalizadas. Sin embargo, el talento local limitado y la conectividad irregular restringen los plazos de los proyectos, subrayando la importancia de los modelos de implementación remota para desbloquear la expansión en todo el archipiélago.

Panorama Competitivo

El mercado de Software CRM de Indonesia exhibe una concentración moderada. Los proveedores globales, incluidos Salesforce, Microsoft, SAP y Oracle, aprovechan amplios ecosistemas y hojas de ruta de IA, pero enfrentan obstáculos de cumplimiento que extienden los ciclos de implementación. Los actores nacionales como Barantum y Mekari Qontak explotan sus centros de datos con sede en Yakarta y su conocimiento regulatorio para atraer a compradores de pymes y mercado medio que buscan un menor costo total de propiedad y una localización más rápida. Las alianzas de nube soberana con hiperescaladores diversifican las estrategias de canal y reducen el tiempo de cumplimiento para las multinacionales.

Los movimientos estratégicos destacan el giro del mercado hacia la IA. Salesforce introdujo agentes autónomos Agentforce en 2024 para automatizar los flujos de trabajo de servicio a USD 2 por conversación. NTT DATA está invirtiendo USD 15 millones para ampliar la capacidad local de entrega de CRM, señalando un desplazamiento hacia soluciones micro-verticales. El servicio de nube soberana de VMware con Lintasarta ofrece a los bancos multinacionales una zona de aterrizaje conforme, lo que refleja la creciente demanda de arquitecturas alineadas con la residencia de datos.

El espacio en blanco emergente es visible en los módulos de CRM verticalizados para la trazabilidad en manufactura y la gestión del ciclo de vida del paciente en el sector sanitario. La escasez de talento fuera de Yakarta ha llevado a los proveedores a crear kits de herramientas de implementación remota y pistas de certificación, fomentando un ecosistema liderado por socios. La competencia de precios se mantiene contenida debido a las barreras de localización, aunque las funciones de IA incluidas y los paneles de cumplimiento están acelerando la comoditización de funcionalidades en todo el mercado de Software CRM de Indonesia.

Líderes de la Industria de Software CRM de Indonesia

Salesforce, Inc.

Barantum

Pipedrive

Oracle Corporation

Zoho Corporation Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: NTT DATA Business Solutions anunció una expansión de USD 15 millones para mejorar la capacidad de entrega de CRM y ERP en Indonesia

- Febrero de 2025: Salesforce lanzó capacidades de IA adaptadas a las instituciones financieras indonesias, incorporando verificaciones de cumplimiento para las regulaciones locales

- Enero de 2025: Odoo abrió una oficina en Indonesia y planeó más de 40 eventos para apuntar a implementaciones de CRM en manufactura y comercio minorista

- Octubre de 2024: Salesforce lanzó Agentforce, permitiendo a las empresas implementar agentes de IA autónomos para procesos orientados al cliente

- Julio de 2024: PanGrow introdujo suites de CRM y ERP orientadas a pymes diseñadas para las normas de tributación y facturación indonesias.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de gestión de relaciones con el cliente (CRM) de Indonesia como todas las suites de aplicaciones con licencia comercial o basadas en suscripción que ayudan a las empresas a capturar, almacenar y actuar sobre los datos de los clientes en los puntos de contacto de ventas, marketing y servicio, ya sea entregadas a través de nube pública, nube privada o servidores locales.

Exclusión del Alcance: Las plataformas de CRM internas desarrolladas a medida, las herramientas independientes de centro de contacto o automatización de marketing, y las suites empresariales más amplias donde el CRM es solo un módulo menor no se contabilizan.

Descripción General de la Segmentación

- Por Modo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (pymes)

- Grandes Empresas

- Por Tipo de CRM

- CRM Operacional

- CRM Analítico

- CRM Colaborativo / Estratégico

- Por Función

- Automatización de la Fuerza de Ventas

- Automatización de Marketing

- Atención y Soporte al Cliente

- CRM Social

- Por Industria

- BFSI

- TI y Telecomunicaciones

- Manufactura

- Atención Médica

- Comercio Minorista y Electrónico

- Energía y Servicios Públicos

- Viajes y Hospitalidad

- Otros (Gobierno, Educación)

- Por Región

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Bali y Nusa Tenggara

- Papua y Maluku

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con directores de información indonesios, revendedores de CRM, proveedores de infraestructura en la nube y consultores de la industria en Yakarta, Surabaya y Makassar proporcionaron recuentos promedio de licencias, factores de abandono y descuentos típicos. Las encuestas de seguimiento con pymes en los sectores minorista, BFSI y manufactura ayudaron a nuestro equipo a verificar los supuestos de penetración y el ritmo al que las hojas de cálculo heredadas están siendo reemplazadas.

Investigación Documental

Los analistas de Mordor comenzaron con señales macroeconómicas de fuentes como las tablas de gasto en TIC del Banco de Indonesia, las encuestas de migración a la nube del Ministerio de Comunicación y Tecnología de la Información, y el censo empresarial de Estadísticas Indonesia, que luego se contrastan con ASEANstats, los rastreadores de economía digital del Banco Mundial y los datos comerciales de UN Comtrade. Los archivos de empresas y las presentaciones para inversores de los principales proveedores de SaaS, junto con la cobertura de prensa archivada en Dow Jones Factiva y los resúmenes financieros de D&B Hoovers, proporcionan divisiones de ingresos y curvas de precios. Los resúmenes de patentes a través de Questel y las notificaciones de licitaciones en Tenders Info nos ayudan a evaluar la demanda futura del sector público. Esta lista ilustrativa no es exhaustiva; muchos otros conjuntos de datos abiertos y portales especializados apoyaron la validación secundaria.

Dimensionamiento del Mercado y Pronóstico

El modelado descendente comienza con el gasto total en software empresarial de Indonesia, reconstruyendo la porción de CRM mediante la aplicación de ratios de adopción a nivel vertical, bandas de precios de licencias y multiplicadores de migración a la nube. Los resultados se prueban posteriormente contra una consolidación ascendente de ingresos de proveedores muestreados y verificaciones de canales, con las brechas cerradas mediante promedios ponderados. Las variables clave incluyen: 1) formación anual de pymes, 2) gasto en nube pública por empresa, 3) penetración de teléfonos inteligentes (indicador del uso de CRM móvil), 4) volumen de transacciones de pagos digitales, y 5) adiciones de capacidad de centros de datos. Los pronósticos emplean una regresión multivariante que vincula estos impulsores con los ingresos históricos de CRM, antes de que el análisis de escenarios ajuste por regulaciones de localización de datos o shocks fiscales.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por una revisión de tres etapas: análisis de varianza frente a índices de TIC independientes, inspección por pares de analistas senior y llamadas de reconciliación con entrevistados anteriores. Nuestros informes se actualizan cada año, mientras que eventos materiales como cambios en la política fiscal o cambios importantes en los precios de los proveedores desencadenan actualizaciones intermedias. Una revisión final del analista justo antes de la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por Qué la Base de Referencia del Software CRM de Indonesia de Mordor Resiste el Escrutinio

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de productos, se basan en declaraciones de proveedores no verificadas o extrapolan cifras regionales de SaaS directamente a Indonesia sin ajustar por las normas de soberanía de datos.

Los principales factores de brecha incluyen alcances más amplios de 'experiencia del cliente' que incorporan suites de centros de contacto, el uso de precios de venta promedio globales en lugar de niveles locales denominados en rupias, y ciclos de actualización más largos que no captan la rápida incorporación de pymes indonesias al CRM en la nube. La segmentación disciplinada de Mordor, la actualización anual de fuentes y las investigaciones primarias sobre el terreno mitigan estos problemas, proporcionando a los responsables de la toma de decisiones un valor que pueden rastrear hasta variables claras.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 185,04 millones (2025) | ||

| USD 1.200 millones (2024) | Consultora Global A | Agrupa categorías de SaaS más amplias; se basa en la asignación de ingresos de proveedores sin validación local |

| USD 1.300 millones (2023) | Consultora Regional B | Trata el CRM como una proporción del gasto total en software, aplica promedios regionales, se actualiza cada tres años |

| USD 1.400 millones (2025) | Asociación de la Industria C | Utiliza encuestas de intención de inversión; excluye descuentos y abandono, inflando los totales |

La comparación subraya que nuestro alcance más preciso, los datos más recientes y los pasos de doble validación ofrecen una base de referencia equilibrada y transparente que los gestores pueden replicar y auditar con un esfuerzo limitado.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de Software CRM de Indonesia hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 11,02%, aumentando de USD 205,47 millones en 2026 a USD 346,58 millones en 2031.

¿Qué modelo de implementación domina la adopción de CRM en Indonesia?

Las implementaciones en la nube tienen el 61,30% de la participación de mercado porque ofrecen precios flexibles, despliegue rápido y cumplimiento normativo simplificado a través de asociaciones locales de nube soberana.

¿Cómo están influyendo las pymes en la industria de Software CRM de Indonesia?

Las pymes representan el 57,40% del gasto actual e impulsan el crecimiento en volumen, respaldadas por los programas gubernamentales de mejora de competencias digitales y los niveles de CRM basados en suscripción.

¿Por qué la soberanía de datos es un tema crítico para los proveedores de CRM?

La Ley de Protección de Datos Personales de 2023 exige que los datos personales se almacenen en territorio nacional, lo que aumenta los costos de cumplimiento para los proveedores internacionales y favorece a los proveedores con centros de datos indonesios.

¿Qué región se espera que crezca más rápido en la adopción de CRM?

Papua y Maluku lideran con una CAGR proyectada del 13,98% hasta 2031 debido a las iniciativas de mejora de la conectividad como el proyecto Palapa Ring.

¿Qué área funcional de CRM muestra el mayor crecimiento futuro?

Se prevé que el CRM social crezca a una CAGR del 13,62% ya que el intenso uso de redes sociales por parte de los consumidores indonesios impulsa a las empresas a integrar herramientas de escucha y participación en las plataformas centrales de clientes.

Última actualización de la página el: