Tamaño y �ʲ����پ������貹����ó�� del Mercado de Telecomunicaciones B2B de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.43% CAGR |

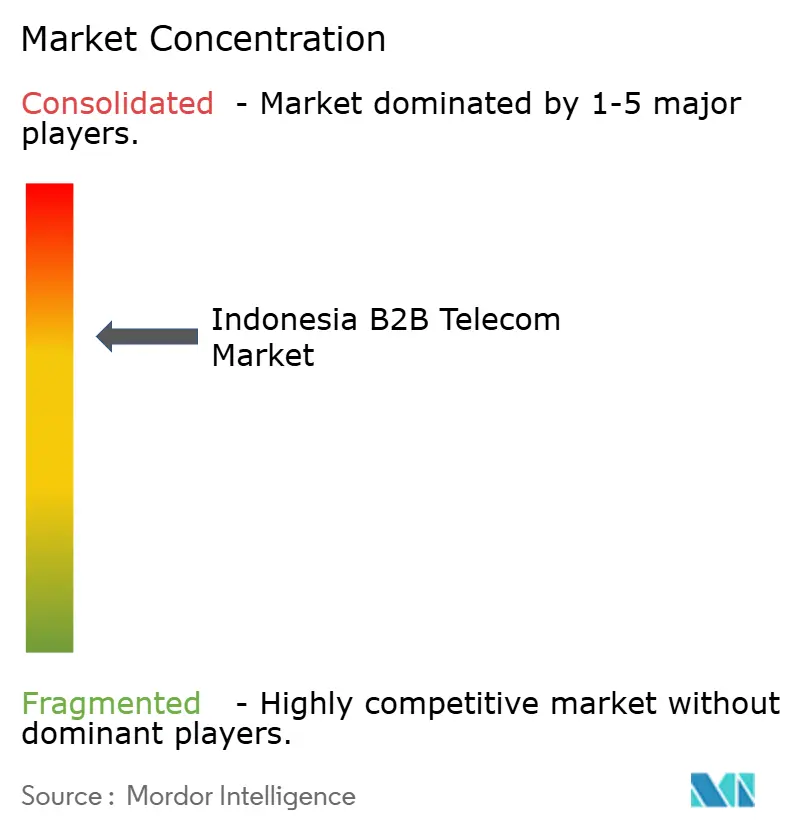

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telecomunicaciones B2B de Indonesia por ����������

El tamaño del Mercado de Telecomunicaciones B2B de Indonesia fue valorado en USD 1,88 mil millones en 2025 y se estima que crecerá desde USD 1,91 mil millones en 2026 hasta alcanzar USD 2,05 mil millones en 2031, a una CAGR del 1,43% durante el período de pronóstico (2026-2031). El crecimiento moderado refleja un entorno en maduración en el que las redes troncales nacionales de 5G y fibra reducen la latencia, mientras que los mandatos de nube soberana y los sitios de borde de hiperescaladores amplían los casos de uso empresarial. La geografía archipelágica exige cables submarinos, backhaul satelital y nodos de borde que en conjunto reconfiguran las carteras de servicios. La consolidación del mercado, incluida la fusión de XL Axiata y Smartfren, comprime el campo competitivo incluso cuando la presión sobre los precios aumenta tras el incremento del Impuesto al Valor Agregado de 2025. Los operadores responden agrupando conectividad con seguridad gestionada, migración a la nube y plataformas de IoT adaptadas a verticales regulados y PYMEs.

Conclusiones Clave del Informe

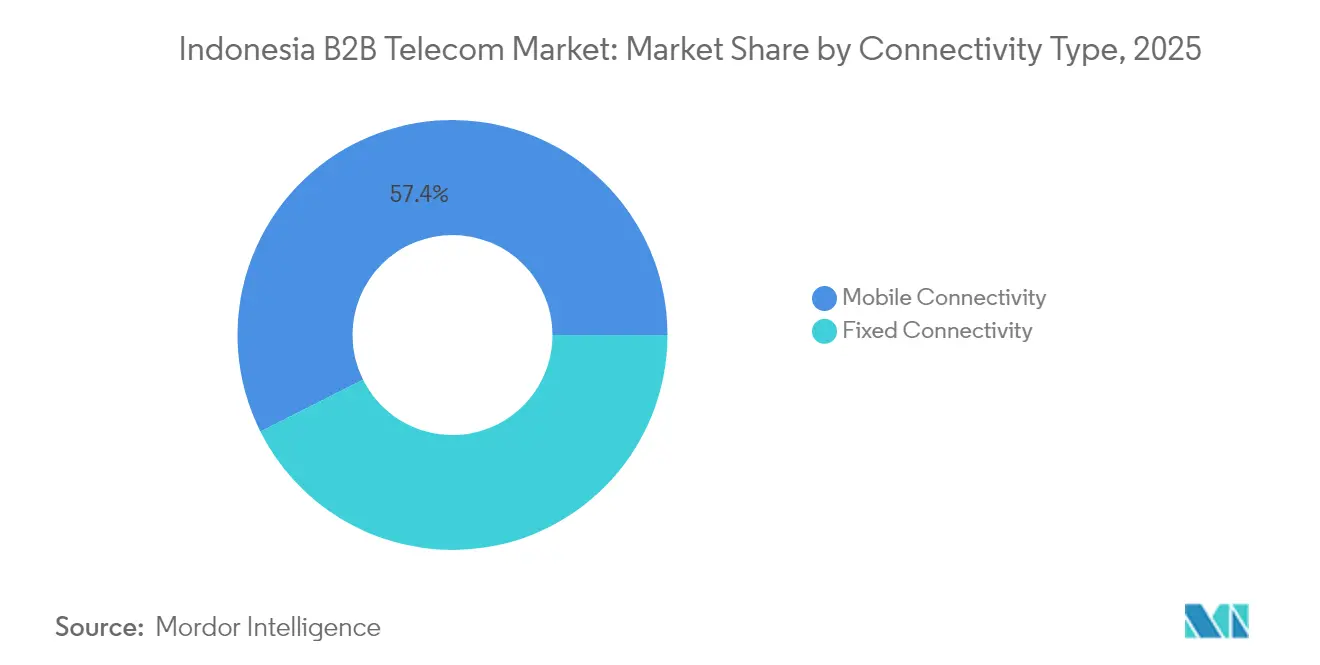

- Por tipo de conectividad, la conectividad móvil lideró con una participación de ingresos del 57,40% en 2025, mientras que se prevé que la conectividad fija se expanda a una CAGR del 6,05% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 60,30% de la participación del mercado de Telecomunicaciones B2B de Indonesia en 2025, mientras que las PYMEs registraron la CAGR proyectada más alta del 5,65% hasta 2031.

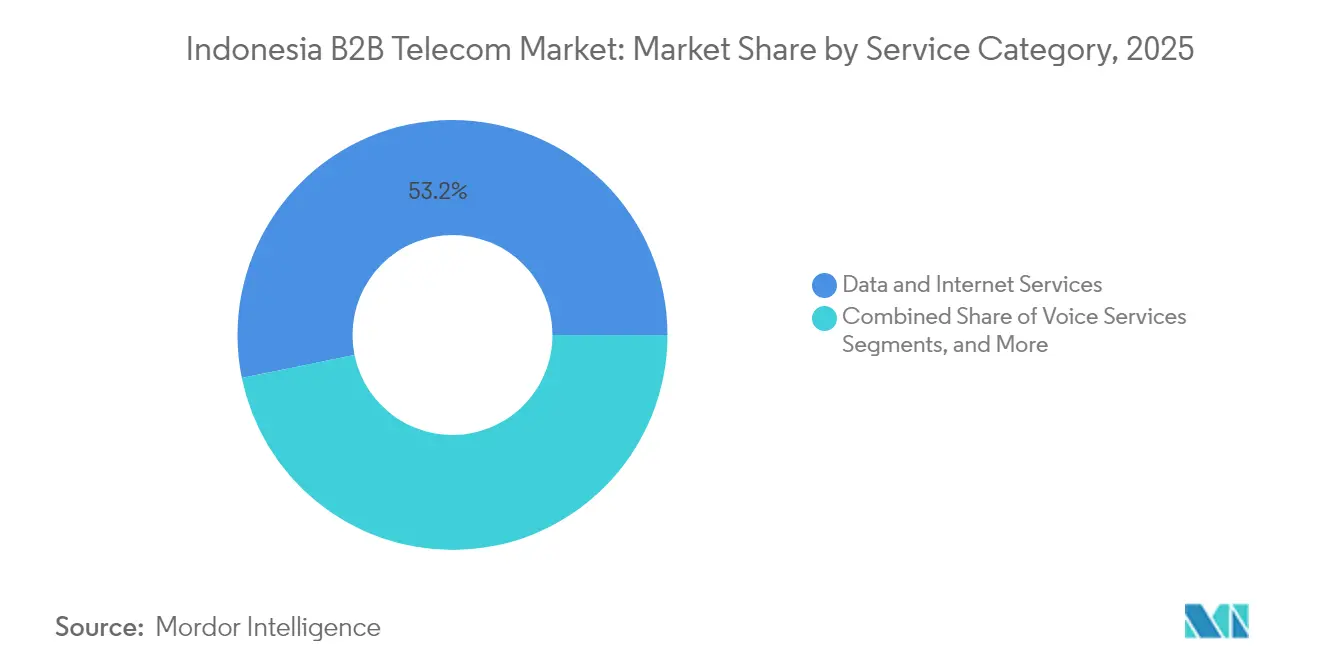

- Por categoría de servicio, los servicios de datos e internet representaron el 53,20% del tamaño del mercado de Telecomunicaciones B2B de Indonesia en 2025, y los servicios gestionados y en la nube avanzan a una CAGR del 6,45% hasta 2031.

- Por vertical de industria, BFSI lideró con una participación de ingresos del 21,60% en 2025, mientras que se prevé que la manufactura se expanda a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Telecomunicaciones B2B de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| SD-WAN y Conectividad en la Nube Optimizada para el Borde | +0.3% | Nacional, con adopción temprana en Yakarta, Surabaya, Bandung | Mediano plazo (2-4 años) |

| Aumento de Dispositivos IoT Empresariales/Conectados | +0.4% | Nacional, concentrado en centros manufactureros de Java y Sumatra | Largo plazo (≥ 4 años) |

| Mandatos de Transformación Digital en Todos los Sectores | +0.2% | Nacional, iniciativas lideradas por el gobierno en todas las provincias | Corto plazo (≤ 2 años) |

| Despliegue Nacional de 5G y Red Troncal de Fibra Palapa-Ring | +0.3% | Nacional, priorizando la conectividad en el este de Indonesia | Largo plazo (≥ 4 años) |

| Impulso al Cumplimiento de Nube Soberana en Verticales Regulados | +0.2% | Nacional, concentrado en sectores BFSI y gubernamental | Mediano plazo (2-4 años) |

| Expansión de Zonas de Borde de Hiperescaladores en Ciudades de Segundo Nivel | +0.1% | Regional, con enfoque en Medan, Makassar, Balikpapan | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

SD-WAN y conectividad en la nube optimizada para el borde

La demanda se acelera a medida que las empresas buscan control centralizado del tráfico, rutas directas a la nube y menores gastos de MPLS. Telkom Indonesia amplió su cartera de SD-WAN con nodos de borde integrados en 2025 para gestionar cargas de trabajo sensibles a la latencia, como análisis en tiempo real e inspección de calidad remota [1]Telkom Indonesia, "Hoja de Producto SD-WAN Empresarial 2025," telkom.co.id. La arquitectura es adecuada para las islas dispersas de Indonesia porque superpone los enlaces de última milla existentes sin necesidad de obras civiles extensas. Las plantas manufactureras adoptan el enrutamiento consciente de aplicaciones para priorizar los paquetes de IoT, mientras que las instituciones BFSI valoran la segmentación cifrada que cumple con los requisitos de la Ley de Protección de Datos Personales. La convergencia con la segmentación de 5G posiciona a los operadores para ofrecer soluciones verticales de baja latencia como servicio adicional.

Aumento de dispositivos IoT empresariales

Las instalaciones mineras, automotrices y de aceite de palma despliegan LTE privado y 5G para conectar miles de sensores que impulsan el mantenimiento predictivo y los vehículos autónomos. El despliegue de XL Axiata en PT Pamapersada Nusantara redujo el tiempo de inactividad y demostró la resiliencia de la red en terrenos accidentados [2]Asian Business Review, "XL Axiata Business Solutions Receives Technology Excellence Award," asianbusinessreview.com. Los proyectos piloto agrícolas ahora conectan sondas de suelo y drones, y la fábrica inteligente de Pegatron en 2025 ejemplifica la producción de contacto casi nulo sobre redes troncales 5G [3]Digitimes Asia, "Pegatron Opens World's Largest 5G Smart Factory in Indonesia," digitimes.com. Estos proyectos demuestran el retorno de inversión, lo que impulsa nuevos programas de certificación de dispositivos y estimula la demanda de gestión segura del ciclo de vida de los dispositivos.

Mandatos de transformación digital

La hoja de ruta del Ministerio de Comunicación y Tecnología de la Información obliga a los organismos públicos a migrar a sistemas en la nube para 2026, lo que genera un gasto predecible en conectividad segura y cortafuegos virtualizados. Los hospitales implementan telesalud y las escuelas despliegan aulas híbridas que dependen de banda ancha simétrica de subida y bajada. Los bancos modernizan los sistemas centrales bajo la Ley de Protección de Datos Personales, impulsando la demanda de VPN cifradas y nodos de nube local. Los subsidios para la digitalización de las PYMEs catalizan las mejoras de banda ancha y la adopción de Wi-Fi gestionado en cadenas minoristas.

Despliegue nacional de 5G y red troncal de fibra Palapa-Ring

La red troncal Palapa Ring de 35.280 km submarinos más 21.807 km terrestres finalizó en 2025, reduciendo las brechas de latencia entre Java y las provincias orientales. Los operadores aprovechan la cobertura para acuerdos de nivel de servicio uniformes, mientras que la cobertura 5G desbloquea el mantenimiento con realidad aumentada, camiones de acarreo autónomos y suites de colaboración en UHD. Los nodos de borde en las estaciones de aterrizaje de cables gestionan las necesidades de localización de datos y reducen los costos de tránsito. La nueva capacidad impulsa la competitividad del mercado de Telecomunicaciones B2B de Indonesia y respalda las redes empresariales entre islas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad de Datos y Privacidad | -0.2% | Nacional, que afecta particularmente a las empresas multinacionales | Corto plazo (≤ 2 años) |

| Alto CAPEX para Infraestructura de Red Avanzada | -0.3% | Nacional, más pronunciado en el este de Indonesia | Largo plazo (≥ 4 años) |

| Asignación Fragmentada del Espectro entre Islas | -0.1% | Regional, que afecta la conectividad entre islas | Mediano plazo (2-4 años) |

| Escasez de Competencias en SD-WAN y Redes en la Nube | -0.2% | Nacional, concentrado en roles técnicos | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Preocupaciones de seguridad de datos y privacidad

Las empresas dudan en colocar cargas de trabajo sensibles en nubes compartidas hasta que maduren marcos de cumplimiento claros. La Ley de Protección de Datos Personales obliga al procesamiento en territorio nacional para conjuntos de datos específicos, lo que obliga a las filiales multinacionales a rediseñar arquitecturas o pagar por centros de datos locales. Los incidentes cibernéticos en grandes corporaciones elevan el enfoque a nivel directivo en las redes de confianza cero, aunque algunas empresas prefieren la seguridad interna en lugar de los servicios gestionados. Esta cautela ralentiza las migraciones a la nube y modera la expansión del mercado de Telecomunicaciones B2B de Indonesia, especialmente entre los actores fuertemente regulados.

Alto CAPEX para infraestructura de red avanzada

Los cables submarinos, los saltos de microondas entre islas y los anillos de fibra urbana densa requieren desembolsos de capital significativos. Los operadores priorizan Yakarta y los corredores manufactureros donde los períodos de recuperación de la inversión son más cortos, dejando a las empresas rurales dependientes del backhaul satelital o del xDSL heredado. Las licencias de 5G privado conllevan costos de espectro que pueden disuadir a los fabricantes medianos. Los proveedores de servicios más pequeños carecen de escala, lo que limita la presión competitiva y retrasa las reducciones de precios que estimularían una adopción más amplia. Con el tiempo, las regulaciones de uso compartido de infraestructura pueden aliviar la carga, aunque los presupuestos de despliegue a corto plazo siguen siendo ajustados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conectividad: Las Redes Móviles Impulsan la Adopción Empresarial

La conectividad móvil representó el 57,40% de los ingresos de 2025, lo que subraya la necesidad de las empresas de despliegues rápidos y flexibles en 17.508 islas. Los operadores actualizaron las torres existentes a 5G no autónomo, acortando el tiempo de comercialización y habilitando casos de uso de baja latencia. La conectividad fija crece más rápido con una CAGR del 6,05% porque la fibra hasta las instalaciones garantiza el ancho de banda para aplicaciones críticas. La segmentación de red permite enlaces móviles y fijos combinados con niveles de servicio deterministas, lo que atrae a fabricantes y empresas de tecnología financiera. El acceso inalámbrico fijo aprovecha el espectro 5G para ofrecer velocidades cercanas a las de la fibra donde la instalación de canaletas es costosa, extendiendo el alcance del mercado de Telecomunicaciones B2B de Indonesia más allá de los núcleos metropolitanos.

El crecimiento de la capacidad submarina y las asociaciones de fibra oscura municipal permiten a las empresas de telecomunicaciones extender circuitos de múltiples gigabits a zonas secundarias. Las empresas migran de xDSL y módem de cable a Ethernet de operador y GPON, buscando rendimiento simétrico para copias de seguridad en la nube y análisis de video. Los operadores agrupan superposiciones de SD-WAN que dirigen dinámicamente el tráfico entre rutas de fibra, microondas y celular. Estos paquetes convergentes mejoran los compromisos de tiempo de actividad y monetizan los niveles de calidad de servicio, reforzando la posición del mercado de Telecomunicaciones B2B de Indonesia frente a los actores que operan sobre la infraestructura existente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYMEs Aceleran la Adopción Digital

Las grandes empresas representaron el 60,30% del gasto de 2025, aprovechando su escala para negociar acuerdos de nivel de servicio a medida e invertir en redes 5G privadas o estructuras multinube. Demandan análisis avanzado de amenazas, centros de operaciones de seguridad gestionados y puertas de enlace directas a la nube. Las PYMEs registran una CAGR del 5,65% hasta 2031 a medida que el gobierno subsidia herramientas digitales y los paquetes de SD-WAN de bajo costo reducen las barreras de entrada. Los mercados en la nube permiten a las PYMEs activar SaaS con facturación de conectividad integrada, simplificando la adquisición. Los bancos locales amplían los servicios de tecnología financiera que requieren banda ancha confiable en los terminales de punto de venta en establecimientos minoristas pequeños, lo que impulsa aún más el tráfico de datos de las PYMEs.

Los operadores diseñan conjuntos de productos escalonados que se ajustan a los presupuestos de las PYMEs y ofrecen rutas de actualización a funciones premium. Los portales de autoservicio automatizan el aprovisionamiento, reduciendo los gastos operativos y mejorando la capacidad de respuesta. Los programas de capacitación ayudan a los propietarios de PYMEs a gestionar la seguridad básica, aumentando la retención. A medida que las PYMEs amplían las ventas en línea, el tráfico internacional entrante crece, aumentando la importancia de los nodos de almacenamiento en caché de contenido desplegados a través de la red de borde Palapa-Ring. Este cambio en la combinación de tráfico respalda el crecimiento incremental del tamaño del mercado de Telecomunicaciones B2B de Indonesia durante el horizonte de pronóstico.

Por Categoría de Servicio: Los Servicios en la Nube Transforman la Combinación de Ingresos

Los servicios de datos e internet generaron el 53,20% de los ingresos de 2025, aunque su crecimiento se modera a medida que se intensifica la competencia de precios. Los servicios gestionados y en la nube aumentan a una CAGR del 6,45% y erosionarán la participación de la conectividad pura. Los operadores se asocian con AWS, Google y Microsoft para alojar regiones locales que satisfacen las normas de residencia de datos, capturando tarifas de interconexión y proyectos de migración gestionada. La conectividad IoT gana impulso a medida que los fabricantes despliegan redes de sensores y las empresas de logística rastrean flotas entre islas mediante superposiciones LPWAN. Las comunicaciones unificadas integran voz, video y mensajería de equipo, reemplazando la PBX heredada y los minutos de larga distancia.

Los nodos de computación en el borde en las estaciones de aterrizaje de cables y los centros de datos regionales permiten la entrega de contenido y la inferencia de inteligencia artificial cerca de los usuarios, reduciendo los costos de backhaul. Los operadores monetizan estos nodos a través de ofertas de plataforma como servicio y análisis. La conectividad agrupada más la computación desplaza la captura de valor hacia arriba, reforzando la diferenciación del mercado de Telecomunicaciones B2B de Indonesia frente a los proveedores de servicios de internet especializados. Los servicios de voz siguen siendo relevantes en los centros de contacto y los sectores impulsados por el cumplimiento normativo, pero continúan disminuyendo en términos de ingresos absolutos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Industria: La Manufactura Lidera la Transformación Digital

BFSI lideró con una participación del 21,60% en 2025, lo que refleja la banca digital, el crecimiento de las billeteras electrónicas y los estrictos mandatos de tiempo de actividad. Las instituciones desplegaron circuitos redundantes de MPLS más internet, autenticación multifactor y depuración de DDoS que elevan los ingresos promedio por línea. La manufactura registra una CAGR del 6,78% hasta 2031 a medida que las fábricas adoptan la Industria 4.0. Las redes 5G privadas impulsan la visión artificial y las flotas de vehículos de guiado automático en plantas automotrices, mientras que los sensores IoT optimizan las líneas de procesamiento de aceite de palma. Las cadenas minoristas digitalizan el inventario y la participación del cliente, confiando en el análisis en el borde para la previsión de la demanda. El sector sanitario adopta servicios de telesalud y farmacia electrónica que exigen protección de datos similar a HIPAA, impulsando el crecimiento de las VPN cifradas.

Los organismos gubernamentales impulsan plataformas de ciudades inteligentes, creando demanda de monitoreo de farolas mediante NB-IoT y portales ciudadanos alojados en la nube. Las empresas de servicios energéticos despliegan medidores inteligentes y telemetría de subestaciones que requieren enrutadores robustecidos y configuraciones de APN seguras. Estas diversificaciones verticales equilibran los flujos de ingresos y protegen a la industria de Telecomunicaciones B2B de Indonesia de los shocks de un solo sector.

Análisis Geográfico

La actividad del mercado de Telecomunicaciones B2B de Indonesia es más intensa en Java y Sumatra, que juntas generaron aproximadamente el 69,75% de los ingresos empresariales de 2025. El clúster de sedes corporativas de Yakarta adquiere servicios premium de internet dedicado y centros de operaciones de seguridad gestionados, impulsando el ingreso promedio por usuario por encima de la media nacional. Surabaya y Bandung le siguen, pero muestran una demanda creciente de accesos directos a la nube a medida que los hiperescaladores añaden zonas de disponibilidad regional. La finalización del Palapa-Ring nivela el campo de juego al extender las redes troncales de fibra hacia Papúa, Maluku y Nusa Tenggara, permitiendo a los operadores publicar listas de precios nacionales por primera vez.

Las ciudades de segundo nivel como Medan, Makassar y Balikpapan adquieren importancia estratégica a medida que los nodos de computación en el borde reducen la latencia para las aplicaciones interactivas. Los gobiernos locales atraen inversiones en centros de datos mediante incentivos fiscales, generando nuevos contratos de backhaul. Los cinturones mineros en Kalimantan necesitan LTE privado para el acarreo autónomo, impulsando la demanda de microondas y satélite donde el terreno limita la fibra. Las pesquerías en los archipiélagos orientales adoptan el rastreo de boyas IoT, requiriendo superposiciones satelitales en banda L conectadas a centros SD-WAN en Java.

La conectividad internacional mejora tras los cables Bifrost e INSICA que aumentan la capacidad transpacífica y regional. La estación de aterrizaje de Telin en 2025 en Yakarta ancla un nuevo clúster de borde que sirve a la distribución de contenido en el Sudeste Asiático. Las rutas de tránsito mejoradas convierten a Indonesia en un posible centro de interconexión regional, atrayendo a empresas de nube, tecnología financiera y videojuegos que, a su vez, aumentan el tráfico empresarial local. Los reguladores simplifican las normas de derecho de paso y uso compartido de torres, reduciendo las variaciones en los costos de despliegue entre provincias y acelerando el crecimiento inclusivo del mercado de Telecomunicaciones B2B de Indonesia.

Panorama Competitivo

Telkom Indonesia, Indosat Ooredoo Hutchison, XL Axiata-Smartfren y Telkomsel representan colectivamente alrededor del 75% de los ingresos empresariales, lo que otorga al mercado un perfil de concentración moderada. La fusión de XL Axiata y Smartfren, aprobada en 2024, agrupa el espectro de banda media y los activos de torres, lo que permite un despliegue agresivo de 5G y economías de escala. Telkom Indonesia contrarresta con nubes de borde coubicadas en los sitios de aterrizaje de Bifrost y un catá���������� ampliado de SD-WAN que integra los activos de su filial de centros de datos. Indosat se centra en asociaciones en la nube, lanzando Google Distributed Cloud en Yakarta para capturar cargas de trabajo reguladas.

Los proveedores de tecnología crean canales empresariales directos. Nokia despliega 5G privado para plantas automotrices, mientras que Huawei pilota redes de campus en universidades. AWS y Microsoft ofrecen servicios de conexión directa que eluden el MPLS tradicional, lo que lleva a los operadores a reposicionarse como integradores en lugar de meros proveedores de acceso. La seguridad gestionada se convierte en un campo de batalla a medida que los incidentes cibernéticos aumentan la sensibilidad de los clientes; Telkomsel abre un centro de ciberfusión y comercializa análisis de amenazas impulsados por inteligencia artificial para clientes BFSI. La dinámica de precios se intensifica tras el aumento del impuesto al valor agregado, pero los operadores defienden los márgenes mediante paquetes de servicios escalonados.

La competencia futura puede provenir de constelaciones de banda ancha satelital a medida que Starlink apunta a contratos marítimos y mineros. Los reguladores exigen puertas de enlace locales, lo que favorece a los operadores establecidos capaces de alojar el tráfico aterrizando. Los actores mayoristas de fibra exploran estructuras de fideicomiso de inversión inmobiliaria para desbloquear capital para la expansión de la red troncal, lo que podría reducir los costos de arrendamiento y estimular a los proveedores de servicios de internet regionales. En conjunto, estos movimientos refuerzan la innovación mientras mantienen la rivalidad del mercado de Telecomunicaciones B2B de Indonesia dentro de una banda de precios disciplinada.

Líderes de la Industria de Telecomunicaciones B2B de Indonesia

PT Telekomunikasi Indonesia (Persero) Tbk

PT Telekomunikasi Selular (Telkomsel)

PT Indosat Ooredoo Hutchison Tbk

PT XL Axiata Tbk

PT Smartfren Telecom Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Telin completó la estación de aterrizaje del cable Bifrost en Yakarta, añadiendo 15 Tbps de capacidad internacional y posicionando a Indonesia como un centro regional de nube.

- Abril de 2025: Pegatron inauguró la fábrica inteligente 5G más grande del mundo en Indonesia, destacando los casos de uso de redes privadas en el sector manufacturero.

- Marzo de 2025: Indonesia elevó el Impuesto al Valor Agregado del 11% al 12%, lo que llevó a los principales operadores a implementar ajustes tarifarios escalonados para los planes B2B mientras ampliaban las ofertas de servicios agrupados.

- Diciembre de 2024: XL Axiata y Smartfren obtuvieron la aprobación definitiva para su fusión de USD 6.500 millones, creando un operador con aproximadamente el 25% de participación empresarial y sinergias de costos objetivo de entre USD 300 y 400 millones.

Alcance del Informe del Mercado de Telecomunicaciones B2B de Indonesia

Los proveedores de telecomunicaciones B2B operan sistemas que facilitan la transmisión de datos, texto, sonido, voz y video, permitiendo la comunicación directa entre empresas. Además, los especialistas en mercadotecnia aprovechan estas plataformas de telecomunicaciones para mejorar la visibilidad de una empresa en la industria e identificar oportunidades de networking, lo que impulsa aún más la demanda de telecomunicaciones B2B.

El informe cubre las empresas de telecomunicaciones B2B de Indonesia, y el mercado está segmentado por tipo de conectividad (conectividad móvil, conectividad fija [cubre DSL, FTTP/B, módem de cable, acceso inalámbrico fijo]) y tamaño de empresa (pequeñas y medianas empresas [PYMEs], grandes empresas).

El informe ofrece tamaños de mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Conectividad Móvil (5G y 4G/LTE) |

| Conectividad Fija (Fibra hasta las Instalaciones/Edificio (FTTP/B), Módem de Cable, xDSL, Acceso Inalámbrico Fijo (FWA)) |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios Gestionados y en la Nube (IaaS/PaaS/SaaS) |

| Conectividad IoT / Máquina a Máquina (M2M) |

| Comunicaciones Unificadas y Colaboración |

| Manufactura |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Por Tipo de Conectividad | Conectividad Móvil (5G y 4G/LTE) |

| Conectividad Fija (Fibra hasta las Instalaciones/Edificio (FTTP/B), Módem de Cable, xDSL, Acceso Inalámbrico Fijo (FWA)) | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas | |

| Por Categoría de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios Gestionados y en la Nube (IaaS/PaaS/SaaS) | |

| Conectividad IoT / Máquina a Máquina (M2M) | |

| Comunicaciones Unificadas y Colaboración | |

| Por Vertical de Industria | Manufactura |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Comercio Minorista y Comercio Electrónico | |

| Salud | |

| Gobierno y Sector Público | |

| Energía y Servicios Públicos | |

| Transporte y Logística |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Telecomunicaciones B2B de Indonesia en 2026?

El tamaño del mercado de Telecomunicaciones B2B de Indonesia asciende a USD 1,91 mil millones en 2026 y está previsto que alcance USD 2,05 mil millones en 2031.

¿Qué segmento crece más rápido entre 2026 y 2031?

La conectividad fija registra el avance más rápido con una CAGR del 6,05%, impulsada por los despliegues de fibra hasta las instalaciones y las demandas de latencia empresarial.

¿Qué impulsa la adopción empresarial de SD-WAN en Indonesia?

Las empresas buscan control centralizado, reducción de costos de MPLS y acceso directo a la nube mientras cumplen con las normas de soberanía de datos, todo lo cual habilita el SD-WAN.

¿Por qué son importantes las PYMEs para el crecimiento de los ingresos de telecomunicaciones?

Los subsidios gubernamentales y los paquetes de nube asequibles ayudan a las PYMEs a digitalizar las ventas y las operaciones, otorgando al segmento una CAGR del 5,65% hasta 2031.

¿Cómo afectará la fusión de XL Axiata y Smartfren a la competencia?

El operador combinado controlará aproximadamente el 25% de la participación de ingresos y una mayor cartera de espectro, lo que llevará a los rivales a diferenciarse mediante nube en el borde y ofertas de seguridad gestionada.

Última actualización de la página el: