Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cables y Alambres de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

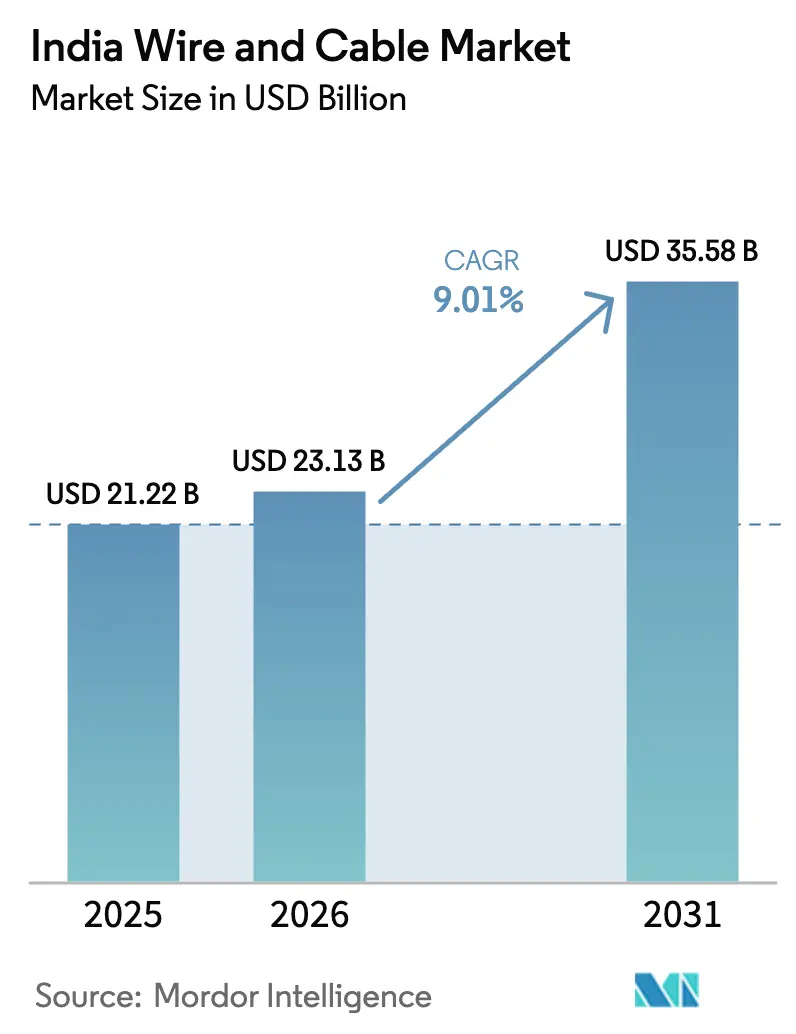

| Tamaño del mercado en el año base (2025) | 21.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables y Alambres de India por ����������

Se espera que el tamaño del Mercado de Cables y Alambres de India crezca de USD 21,22 mil millones en 2025 a USD 23,13 mil millones en 2026 y se prevé que alcance USD 35,58 mil millones en 2031 a una CAGR del 9,01% durante 2026-2031.

La demanda de vivienda, los objetivos de energía renovable y las rápidas actualizaciones de telecomunicaciones están convergiendo para mantener el flujo de pedidos de gran volumen hacia los fabricantes de cables, mientras que la certificación obligatoria del BIS está orientando a los compradores hacia proveedores organizados. Los proyectos de servicios públicos vinculados al compromiso del gobierno de 500 GW de capacidad no fósil para 2030 están creando canales de adquisición plurianuales para productos de extra-alta tensión (EAT). Al mismo tiempo, la fibración 5G y los corredores de centros de datos están ampliando el mercado potencial para cables de fibra óptica de baja pérdida. La intensidad competitiva está aumentando a medida que las nuevas fundiciones de cobre y los movimientos de integración hacia atrás reducen el riesgo de materias primas para los grandes participantes, lo que impulsa a los operadores establecidos a acelerar las inversiones en capacidad y marca.

Conclusiones Clave del Informe

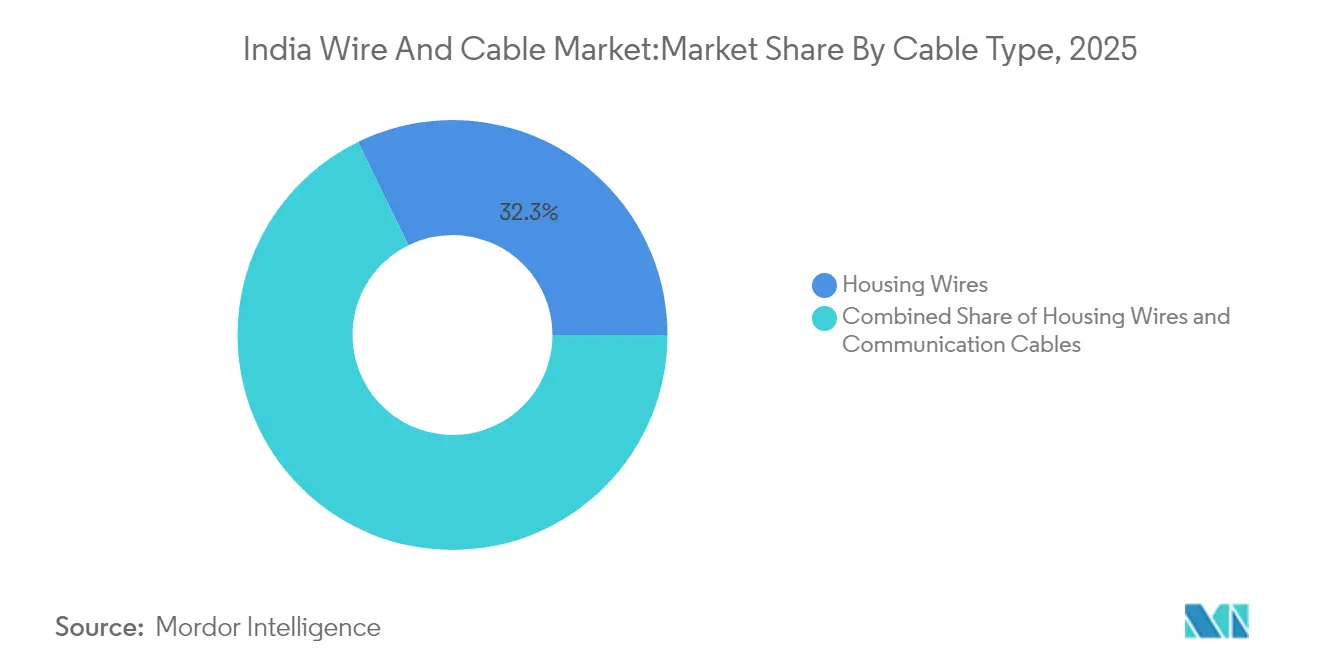

- Por tipo de cable, los alambres para vivienda lideraron con el 32,25% de la participación del mercado de cables y alambres de India en 2025, mientras que se proyecta que los cables de fibra óptica se expandirán a una CAGR del 12,38% hasta 2031.

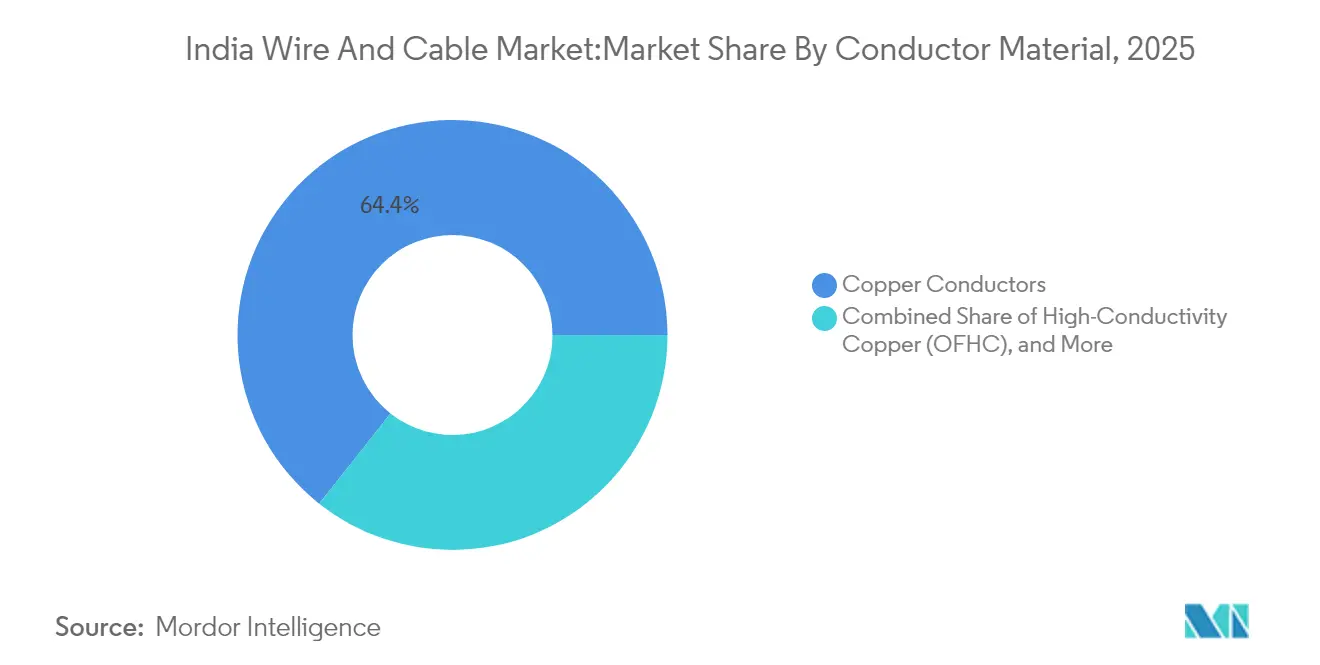

- Por material conductor, el cobre representó el 64,35% del tamaño del mercado de cables y alambres de India en 2025; las variantes de cobre de alta conductividad avanzan a una CAGR del 9,11%.

- Por usuario final, las aplicaciones de consumo representaron el 69,40% de los ingresos de 2025, mientras que la demanda de tecnología de la información y telecomunicaciones crece más rápido a una CAGR del 9,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cables y Alambres de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las terminaciones de bienes raíces residenciales y comerciales | +2.10% | Bombay, Delhi NCR, Bangalore | Mediano plazo (2-4 años) |

| Aceleración del desarrollo de energía renovable a escala de servicios públicos | +1.80% | Guyarat, Rayastán, Tamil Nadu | Largo plazo (≥ 4 años) |

| Fibración 5G a nivel nacional y actualizaciones de retorno de torres | +1.50% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Impulso gubernamental para la electrificación de hogares rurales (Saubhagya 2.0) | +1.20% | Uttar Pradesh, Bihar, Odisha | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento de las Terminaciones de Bienes Raíces Residenciales y Comerciales

El aumento de los ingresos urbanos y las condiciones hipotecarias favorables están impulsando una oleada de proyectos de apartamentos premium y oficinas que especifican alambres para vivienda resistentes a las llamas y de bajo humo. Aproximadamente 600.000 nuevas viviendas urbanas fueron terminadas en 2023, y los promotores continúan reportando una fuerte velocidad de reservas en ciudades de Nivel 1 y Nivel 2. Los proyectos de mayor categoría demandan cada vez más rollos de 180 metros y 200 metros para minimizar las uniones, lo que otorga a las marcas organizadas una ventaja en precios. Un desplazamiento desde unidades por debajo de 25 lakh de rupias hacia categorías premium también eleva el valor promedio de cable por vivienda. Los promotores que se expanden a Bangalore y Pune subrayan el eje oeste-sur como un corredor de consumo central. En paralelo, las terminaciones de bienes raíces comerciales están incorporando protocolos de edificios inteligentes que requieren cableado adicional de datos y control. En conjunto, estas dinámicas mantienen el cableado residencial como el mayor contribuyente individual al mercado de cables y alambres de India.

Aceleración del Desarrollo de Energía Renovable a Escala de Servicios Públicos

La capacidad renovable instalada alcanzó 217,62 GW en enero de 2025, y la red necesita miles de kilómetros de circuito de cables de extra-alta tensión y de corriente continua flexible para transmitir la producción desde los agrupamientos desérticos y costeros hacia los centros de carga[2]Ministerio de Nuevas Energías y Energías Renovables, "Panel de Control de Capacidad Renovable Instalada," mnre.gov.in. Los corredores de corriente alterna de ultra-alta tensión y los agrupamientos de hidrógeno verde están siendo planificados para su despliegue hasta 2034, cada uno respaldado por líneas presupuestarias dedicadas. Los incentivos para paneles solares en tejados bajo el programa PM Surya Ghar ya han superado 1 millón de instalaciones, impulsando los pedidos de cadenas de corriente continua resistentes a los rayos ultravioleta. Las adiciones de 34 GW en el ejercicio fiscal 25, de las cuales el 87% provino de energías renovables, ilustran la escala de volumen que los proveedores de cables deben soportar. Los promotores favorecen cada vez más los conductores OFHC de baja pérdida para cumplir con las normas de eficiencia de la red, impulsando un crecimiento de dos dígitos para las variantes de cobre de alta pureza. Los fabricantes capaces de certificar productos para matrices de 1.500 V de corriente continua están capturando márgenes premium en este segmento de rápido movimiento del mercado de cables y alambres de India.

Fibración 5G a Nivel Nacional y Actualizaciones de Retorno de Torres

India ha desplegado 4,69 lakh de estaciones base 5G desde octubre de 2022, sin embargo, solo el 35% de las torres están fibradas, lo que deja un enorme margen para el despliegue de fibra óptica[1]Ministerio de Comunicaciones, "Actualización del Despliegue 5G de Febrero de 2025," dot.gov.in. Los operadores de telecomunicaciones tienen como objetivo un retorno de fibra cercano al 100% y una conexión de 1 Gbps para 120 millones de hogares, lo que se traduce en una demanda plurianual de cables blindados y de cinta. La producción doméstica de fibra superó los 100 millones de kilómetros de fibra en el ejercicio fiscal 24, posicionando a India como exportador neto incluso mientras el consumo interno se acelera. Los operadores de centros de datos presupuestan aproximadamente USD 2 mil millones para fibra en la década actual, y Deloitte proyecta que el despliegue de fibra crecerá entre un 12% y un 15% anualmente. Los proveedores que invirtieron en capacidad de preformas de vidrio, como Finolex y West Coast Optilinks, ahora disfrutan de tiempos de ciclo más cortos y mejor control de costos. El resultado es un impulso estructural sostenido en los ingresos por fibra óptica dentro del mercado de cables y alambres de India.

Impulso Gubernamental para la Electrificación de Hogares Rurales (Saubhagya 2.0)

La siguiente fase de Saubhagya tiene como objetivo conectar los últimos 12 millones de hogares rurales sin electricidad, centrándose en estados con índices de electrificación históricamente bajos. Las empresas distribuidoras de servicios públicos están emitiendo licitaciones agrupadas que cubren postes, medidores y conductores de aluminio, favoreciendo a los fabricantes con capacidades llave en mano. Los programas rurales también fomentan diseños frugales, aumentando la demanda de soluciones de aleación de aluminio que equilibran la conductividad con un menor peso. Las auditorías de garantía de calidad financiadas por REC y PFC están elevando los umbrales de cumplimiento, orientando indirectamente los pedidos hacia marcas certificadas. A medida que avanza la electrificación del último kilómetro, surge una demanda secundaria de mejoras en el cableado doméstico, impulsando los volúmenes minoristas en ciudades pequeñas. Este viento de cola político garantiza que incluso las geografías sensibles al precio permanezcan en el radar de los actores organizados en el mercado de cables y alambres de India.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del cobre y el aluminio que comprime los márgenes | -1.40% | Centros de fabricación a nivel nacional | Corto plazo (≤ 2 años) |

| Proliferación de cables de baja calidad falsificados en mercados de nivel 3 | -0.80% | Ciudades más pequeñas y zonas rurales | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Volatilidad de los Precios del Cobre y el Aluminio que Comprime los Márgenes

El cobre en la Bolsa de Metales de Londres rozó los USD 10.000 por tonelada en 2024, elevando el costo de las materias primas al 70-75% del precio de fábrica para las unidades de mantenimiento de existencias con alto contenido de cobre. La producción doméstica sigue limitada porque solo el 9,9% del mineral identificado es económicamente explotable. Las plantas recurrieron a ciclos de adquisición más cortos, cobertura en MCX y aumento de insumos basados en chatarra después de que se redujo el arancel de importación sobre la chatarra. El aluminio enfrentó una presión paralela a medida que las interrupciones en las fundiciones y los costos de energía elevaron las primas. Si bien los actores organizados trasladaron parcialmente el aumento, las empresas más pequeñas con líneas de capital de trabajo limitadas vieron sus márgenes erosionarse por debajo del 4%. La elevada volatilidad fomenta la integración hacia adelante en la fundición y obliga a un mayor énfasis en la sustitución de cobre por aluminio en segmentos tolerantes a una conductividad ligeramente inferior.

Proliferación de Cables de Baja Calidad Falsificados en Mercados de Nivel 3

Las diferencias de precio del 7-10% entre los conductores de cobre de Clase 2 de marca y los productos no estándar de Clase 5 atraen a los compradores de bajos ingresos, especialmente donde los controles regulatorios son esporádicos. El etiquetado falso a menudo enmascara conductores de tamaño inferior que se sobrecalientan bajo corriente nominal, aumentando el riesgo de incendio. El BIS ha exigido el cumplimiento de IS-694 e IS-7098 para todos los cables de baja y media tensión, sin embargo, los equipos de aplicación siguen siendo insuficientes en distritos alejados. Las marcas organizadas invierten en embalajes holográficos, bobinas con código QR y campañas de concienciación rural, pero aún pierden espacio en los estantes frente a rivales no organizados. Con el tiempo, se espera que las redadas intensificadas y las campañas de seguridad eléctrica reduzcan este mercado gris, aunque una purga completa sigue siendo improbable antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: Los Alambres para Vivienda Lideran en Medio del Auge de la Fibra

Los alambres para vivienda representaron una participación del 32,25% del mercado de cables y alambres de India en 2025, respaldados por el impulso nacional para construir 100 millones de nuevas viviendas durante la década. Estos volúmenes se tradujeron en USD 6,84 mil millones de ingresos en 2025, convirtiendo a la categoría en el ancla de los flujos de caja de los distribuidores. El crecimiento se mantiene estable porque las terminaciones de apartamentos se correlacionan estrechamente con la instalación de cableado, y el aumento del ingreso per cápita impulsa la adopción de variantes FR-LSH y de eficiencia energética. En el extremo premium, los constructores especifican rollos de 180 metros para reducir las pérdidas de empalme, elevando el valor por unidad. Las auditorías de cumplimiento realizadas por las juntas estatales de electricidad orientan la demanda hacia bobinas con marca IS, reduciendo el espacio en los estantes para las ofertas falsificadas. En paralelo, las agencias de vivienda del sector público están insertando cláusulas de sostenibilidad que favorecen los compuestos libres de halógenos, impulsando a los proveedores locales hacia la curva tecnológica.

Se prevé que los cables de comunicación superen a todas las demás categorías con una CAGR proyectada del 12,38% hasta 2031, impulsados por el objetivo de India de 120 millones de hogares con fibra y la concentración de centros de datos de hiperescala. Se proyecta que el tamaño del mercado de cables y alambres de India para productos de fibra óptica supere los USD 5,64 mil millones en 2031 a medida que las especificaciones de baja pérdida se conviertan en estándar. Los proveedores con capacidad interna de preformas de vidrio se benefician de mayores márgenes porque las preformas importadas están sujetas a un arancel básico del 6,5%. Los cables industriales flexibles y las líneas de instrumentación disfrutan de una expansión de un solo dígito medio a medida que la automatización de fábricas se profundiza bajo los esquemas de Incentivos Vinculados a la Producción. Los cables coaxiales y de par trenzado mantienen un nicho para los enlaces heredados de circuito cerrado de televisión y radiodifusión, pero enfrentan una fuga de volumen hacia Ethernet sobre fibra. En general, la diversificación por tipo de cable sigue siendo una cobertura para los fabricantes contra la ciclicidad en cualquier mercado final.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material Conductor: El Dominio del Cobre Enfrenta el Desafío de la Eficiencia

El cobre mantuvo el control del 64,35% de los ingresos dentro del mercado de cables y alambres de India en 2025, gracias a su conductividad superior y a las cadenas de suministro consolidadas. Los grados de alta conductividad (OFHC) están ganando participación en proyectos de transmisión de energía porque una ganancia de eficiencia del 1% puede reducir millones en pérdidas de energía a lo largo de la vida útil. Estas variantes están en una trayectoria de CAGR del 9,11% hasta 2031, y los proveedores con integración vertical en fundición y fabricación de varillas obtienen ventajas de costo. El aluminio sigue siendo el metal preferido para las líneas rurales sensibles al precio y ciertos conductores aéreos, manteniendo su participación estable cerca del 32%. Los conductores híbridos que envuelven núcleos de aluminio con revestimiento de cobre están emergiendo como un compromiso entre peso y conductividad, especialmente para las líneas de alimentación en despliegues de redes inteligentes. La fundición de cobre de Kutch de Adani, escalable a 1 millón de toneladas por año, promete reducir la factura de importación de USD 3,3 mil millones de India y estabilizar las primas locales. La reducción del arancel sobre la chatarra de cobre abre la puerta a mezclas de metal secundario rentables, un alivio para los actores pequeños y medianos. Sin embargo, la inestabilidad de precios nubla la planificación de márgenes, obligando a los directores financieros a perseguir coberturas dinámicas y segmentación de inventarios. A medida que avanza la ciencia de materiales, la narrativa competitiva está pasando de la elección del metal por sí sola al rendimiento total del ciclo de vida, reforzando el extremo premium del mercado de cables y alambres de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Usuario Final: Dominio del Consumidor en Medio de la Aceleración B2B

Las aplicaciones de consumo generaron el 69,40% de los ingresos de 2025, en función de la incomparable adición de viviendas de India y los impulsos de electrificación masiva. Los ciclos de ejecución de proyectos en complejos residenciales son cortos, por lo que los fabricantes de cables disfrutan de una rápida rotación de efectivo. La creciente adopción de electrodomésticos inteligentes por parte de la clase media está elevando las cargas de amperaje, lo que impulsa actualizaciones a cableado de mayor calibre incluso en trabajos de renovación. Los canales minoristas, en particular los puntos de venta multimarca en ciudades de Nivel 2, siguen siendo el campo de batalla para el reconocimiento de marca y la comercialización en el punto de venta.

Los segmentos de empresa a empresa están escalando más rápido: la tecnología de la información y las telecomunicaciones registran una CAGR del 9,92% a medida que los corredores de centros de datos en Bombay, Chennai e Hyderabad establecen redes de fibra oscura dedicadas. Las empresas de servicios públicos de energía requieren variedades de extra-alta tensión y cables submarinos para los próximos proyectos de energía eólica marina. Las industrias de proceso, incluidos los nuevos electrolizadores de hidrógeno verde, están presupuestando cables de instrumentación resistentes al calor y a los productos químicos. El petróleo y el gas están migrando a diseños de polietileno reticulado (XLPE) por razones de seguridad, apoyando los volúmenes de especialidad. Estos cambios reequilibran gradualmente el mercado de cables y alambres de India, alejándolo de una historia puramente de consumo hacia una combinación de demanda industrial más diversificada.

Análisis Geográfico

Guyarat ancla la producción, albergando plantas integradas de Adani, Finolex y ABB dentro de parques industriales adyacentes a puertos. La proximidad a las importaciones de concentrado de cobre y un régimen proactivo de ventanilla única refuerzan su ventaja. El tamaño del mercado de cables y alambres de India atribuible a las plantas de Guyarat se estima en USD 6 mil millones en 2025. Maharashtra, por su parte, es el mayor estado de consumo, impulsado por el corredor de centros de datos de Bombay y los densos canales de reurbanización urbana. El agrupamiento electrónico de Tamil Nadu alrededor de Sriperumbudur y el ecosistema emergente de semiconductores en Chennai crean una demanda sostenida de cables industriales y de comunicación de alta especificación. Nuevos participantes como VCI Global han establecido la primera instalación de cables para semiconductores de India aquí, apuntando a USD 50 millones de ingresos en el primer año.

Los estados del norte, en particular Rayastán y Uttar Pradesh, combinan adiciones de capacidad de energía renovable con objetivos de electrificación de Saubhagya, lo que se traduce en pedidos constantes de conductores de aleación de aluminio. Los estados del este aún están rezagados en consumo per cápita, pero ofrecen el crecimiento más rápido desde una base pequeña. Odisha y Bihar se benefician de subvenciones de electrificación rural y de las emergentes expansiones de acero y minería que necesitan enlaces de energía confiables. Ciudades de Nivel 2 como Pune, Kochi y Bhubaneswar también están atrayendo centros de datos perimetrales, añadiendo una demanda incremental de fibra óptica. En general, el mercado de cables y alambres de India muestra una dualidad geográfica: los estados costeros lideran en valor absoluto, mientras que las regiones del interior ofrecen el mayor crecimiento porcentual.

Panorama Competitivo

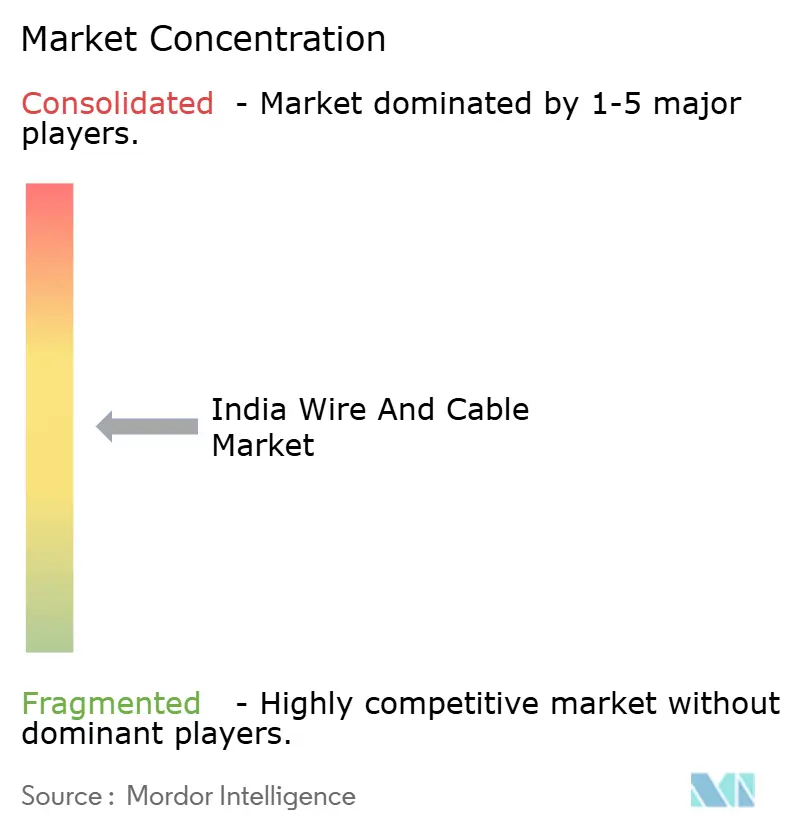

El segmento organizado controla aproximadamente el 74% del mercado de cables y alambres de India, sin embargo, ningún actor individual supera una quinta parte de la participación, manteniendo una rivalidad intensa. Polycab se mantiene a la cabeza con el 18% aprovechando una red de más de 4.000 distribuidores y campañas de marca que destacan el cumplimiento del BIS. KEI Industries mantiene una participación del 9% a través de segmentos de proyectos en contratos llave en mano de extra-alta tensión, y la porción del 7% de RR Kabel se basa en el posicionamiento premium de alambres para vivienda. Nuevos participantes como Adani y Birla apuestan por la integración hacia atrás para restablecer las curvas de costos y desafiar los supuestos de precios de los operadores establecidos.

Los movimientos estratégicos se inclinan hacia la expansión de capacidad y la diferenciación tecnológica. La planta de Polonia de HFCL incorpora una cobertura geográfica, mientras que la unidad de preformas de Finolex reduce el contenido importado y acorta los plazos de entrega para los pedidos de fibra hasta el hogar. Las solicitudes de patentes en diseño de fibra, compuestos de aislamiento y cables inteligentes están aumentando, lo que señala una carrera armamentista en investigación y desarrollo. Las marcas también invierten en marketing digital y campañas de influenciadores para ganar el mostrador minorista, un nodo vital en un país con más de 80.000 puntos de venta eléctricos.

La ambición exportadora es otra frontera. HFCL establece un objetivo del 70% de ingresos en el extranjero para 2029, y RR Kabel está añadiendo unidades de mantenimiento de existencias con certificación UL para el mercado norteamericano. Aun así, la oportunidad doméstica sigue siendo vasta; los actores organizados esperan que la participación de marcas suba al 80% antes de que termine la década a medida que se intensifique la aplicación del BIS. En resumen, el éxito competitivo ahora depende de la integración hacia atrás rentable, la profundidad de productos impulsada por especificaciones y una huella de distribución que se extienda más allá de las metrópolis hacia los agrupamientos semiurbanos, el motor del mercado de cables y alambres de India.

Líderes de la Industria de Cables y Alambres de India

Finolex Cables Limited

V-Guard Industries Ltd.

Havells India Ltd.

Polycab India Limited

KEI Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Ram Ratna Wires aprobó la inversión para una nueva planta en Bhiwadi y la expansión de Silvassa.

- Febrero de 2025: Dynamic Cables autorizó la expansión de capacidad en su unidad de Reengus, Rayastán.

- Noviembre de 2024: Apar Industries triplicó la capacidad planificada de conductores CTC a 20.490 MT para el tercer trimestre del ejercicio fiscal 26.

- Febrero de 2024: Finolex Cables comprometió INR 500 crore para duplicar el estirado de fibra a 8 millones de kilómetros de fibra por año.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado indio de cables y alambres como todos los conductores de cobre, aluminio y fibra óptica aislados de nueva fabricación que transmiten energía o datos a través de redes de baja, media y alta tensión para uso residencial, comercial, industrial, de telecomunicaciones y de servicios públicos. Capturamos las ventas registradas a precio de fábrica en dólares estadounidenses, cubriendo cables de potencia, alambres para vivienda, coaxiales, de datos, de fibra óptica y líneas de instrumentación que fluyen tanto a través de canales de fabricantes de equipos originales como de distribuidores.

Exclusión del alcance: los servicios de reparación, los conductores aéreos desnudos, los conjuntos de arneses terminados y los accesorios quedan fuera de esta valoración.

Descripción General de la Segmentación

- Por Tipo de Cable

- Cable de Potencia

- Baja Tensión (BT)

- Media Tensión (MT)

- Alta y Ultra-Alta Tensión (AT/UAT)

- Alambres para Vivienda

- Alambre para Vivienda de 90 m

- Alambres para Vivienda de 180 m y 200 m

- Cables de Comunicación

- Coaxial

- Fibra Óptica

- Datos y Ethernet

- Par Trenzado

- Cable de Instrumentación y Control

- Cables Industriales Flexibles y de Especialidad

- Cable de Potencia

- Por Material Conductor

- Conductores de Cobre

- Cobre de Alta Conductividad (OFHC)

- Conductores de Aluminio

- Conductores de Aleación de Aluminio

- Por Tipo de Usuario Final

- Consumidores (B2C)

- Empresas (B2B)

- Construcción - Residencial

- Construcción - Comercial

- Tecnología de la Información y Telecomunicaciones

- Transmisión y Distribución de Energía y Potencia

- Petróleo y Gas

- Otros Segmentos (Defensa y Aeroespacial, Manufactura, etc.)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas telefónicas y las encuestas en línea con fabricantes de cables, compradores a granel, contratistas de ingeniería, adquisiciones y construcción, y distribuidores regionales en el norte, oeste, sur y este de India nos permiten verificar los impulsores de la demanda, las bandas de precios típicas y los cambios tecnológicos. Los intercambios también revelan nuevos cambios de política y actualizaciones arancelarias, que incorporamos antes de fijar el pronóstico.

Investigación Documental

Comenzamos compilando datos macro e industriales públicos de autoridades como el Ministerio de Energía, la Autoridad Central de Electricidad, la Autoridad Reguladora de Telecomunicaciones de India y la Dirección General de Inteligencia Comercial y Estadísticas; estos revelan adiciones a la red, kilómetros de rutas de fibra y variaciones de importación-exportación. Nuestros analistas, utilizando las terminaciones de viviendas del Censo de India y los índices de precios del Banco de Reserva, traducen el crecimiento físico en señales de demanda. Los archivos de empresas, las presentaciones para inversores y los paneles de control del ministerio de construcción refinan luego los precios de venta promedio y las divisiones de segmentos. Las bases de datos de pago, incluidas D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para los flujos de prensa, proporcionan contexto adicional. Esta lista es ilustrativa y se consultan muchas fuentes adicionales durante la validación.

Un segundo análisis examina la coherencia de los datos a lo largo del tiempo, la moneda y las definiciones de unidades, señalando así las anomalías antes de que comience la construcción del modelo.

Dimensionamiento del Mercado y Pronóstico

Enmarcamos el mercado de arriba hacia abajo reconstruyendo el consumo doméstico a partir de los volúmenes de producción, el comercio neto y los márgenes de los canales. Luego verificamos el resultado mediante acumulaciones selectivas de abajo hacia arriba de la producción de fábricas muestreadas y los precios de venta promedio. Las variables clave como los kilómetros de nuevas líneas de transmisión, los inicios de construcción de viviendas, las conexiones de fibra hasta el hogar, los precios del cobre en la Bolsa de Metales de Londres y las adiciones de capacidad renovable alimentan las calculadoras. Una regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios se ajusta a las variaciones en los costos de materias primas. Cuando las muestras de abajo hacia arriba son insuficientes, la interpolación guiada por información primaria cierra las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: verificaciones de varianza automatizadas, escrutinio de analistas pares y aprobación final por parte de un revisor senior. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando surgen perturbaciones de política o anuncios importantes de capacidad; una nueva verificación precede a cada entrega al cliente.

Por Qué la Línea de Base del Mercado de Cables y Alambres de India de Mordor es Confiable

Las estimaciones publicadas a menudo varían, y los compradores se preguntan por qué.

Las diferencias surgen de las elecciones de alcance, las bases de moneda, los supuestos de precios y las velocidades de actualización.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal brecha impulsora |

|---|---|---|

| USD 21,22 mil millones (2025) | ||

| USD 9,32 mil millones (2024) | Consultoría Regional A | Omite cables de comunicación y de construcción; se centra solo en actores organizados |

| USD 17,27 mil millones (2023) | Revista Comercial B | Utiliza tonelaje de envíos sin normalización del precio de venta promedio; base de moneda más antigua |

| USD 6,60 mil millones (2024) | Análisis Industrial C | Se basa únicamente en datos de aduanas; excluye la producción doméstica |

En conjunto, la comparación muestra que cuando el alcance es estrecho o los precios no se actualizan, los valores se quedan cortos; cuando los envíos se extrapolan en exceso, se desvían hacia arriba. ����������, al equilibrar el volumen, el precio y los insumos de política oportunos, proporciona un punto medio confiable que los tomadores de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cables y alambres de India?

El tamaño del mercado de cables y alambres de India está valorado en USD 23,13 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que los ingresos se expandan a una CAGR del 9,01%, alcanzando USD 35,58 mil millones en 2031.

¿Qué tipo de cable crece más rápido?

Los cables de fibra óptica lideran el crecimiento con una CAGR proyectada del 12,38% hasta 2031, impulsados por el despliegue de 5G y centros de datos.

¿Quiénes son los tres principales actores del mercado?

Polycab tiene aproximadamente el 18% de participación, seguido de KEI Industries con el 9% y RR Kabel con el 7%.

¿Qué iniciativas políticas están apoyando la demanda?

Los catalizadores clave incluyen el objetivo de 500 GW de capacidad no fósil, el programa de energía solar en tejados PM Surya Ghar, la certificación de cables del BIS y la electrificación rural Saubhagya 2.0.

¿Cómo afecta la volatilidad del precio del cobre a los fabricantes?

El cobre cerca de USD 10.000 por tonelada ha comprimido los márgenes; las empresas están realizando coberturas, utilizando más chatarra y, en algunos segmentos, cambiando a conductores de aluminio.

Última actualización de la página el: