Tamaño y �ʲ����پ������貹����ó�� del Mercado de Enfriadores de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriadores de India por ����������

El tamaño del mercado de enfriadores de India fue valorado en USD 0,74 mil millones en 2025 y se estima que crecerá desde USD 0,79 mil millones en 2026 hasta alcanzar USD 1,09 mil millones en 2031, a una CAGR del 6,71% durante el período de pronóstico (2026-2031). El aumento de la densidad de los centros de datos, la aceleración de la industrialización y las normas obligatorias de eficiencia energética están reformulando la demanda, mientras que el cambio hacia refrigerantes de bajo GWP impulsa el rediseño de productos. Programas gubernamentales como el esquema Realizar, Lograr y Comerciar (PAT) están orientando a los compradores hacia modelos de alta eficiencia, y los proyectos piloto de enfriamiento urbano en ciudades de segundo nivel están ampliando los volúmenes direccionables. Los proveedores globales están enfatizando los enfriadores con rodamientos magnéticos y habilitados para IoT para atender a los centros de datos de hiperescala, mientras que las marcas nacionales compiten en costo y alcance de servicio. Sin embargo, los problemas persistentes de calidad de la red eléctrica, los precios volátiles de los HFC y la escasez de técnicos capacitados siguen siendo obstáculos a corto plazo para el mercado de enfriadores de India.

Conclusiones Clave del Informe

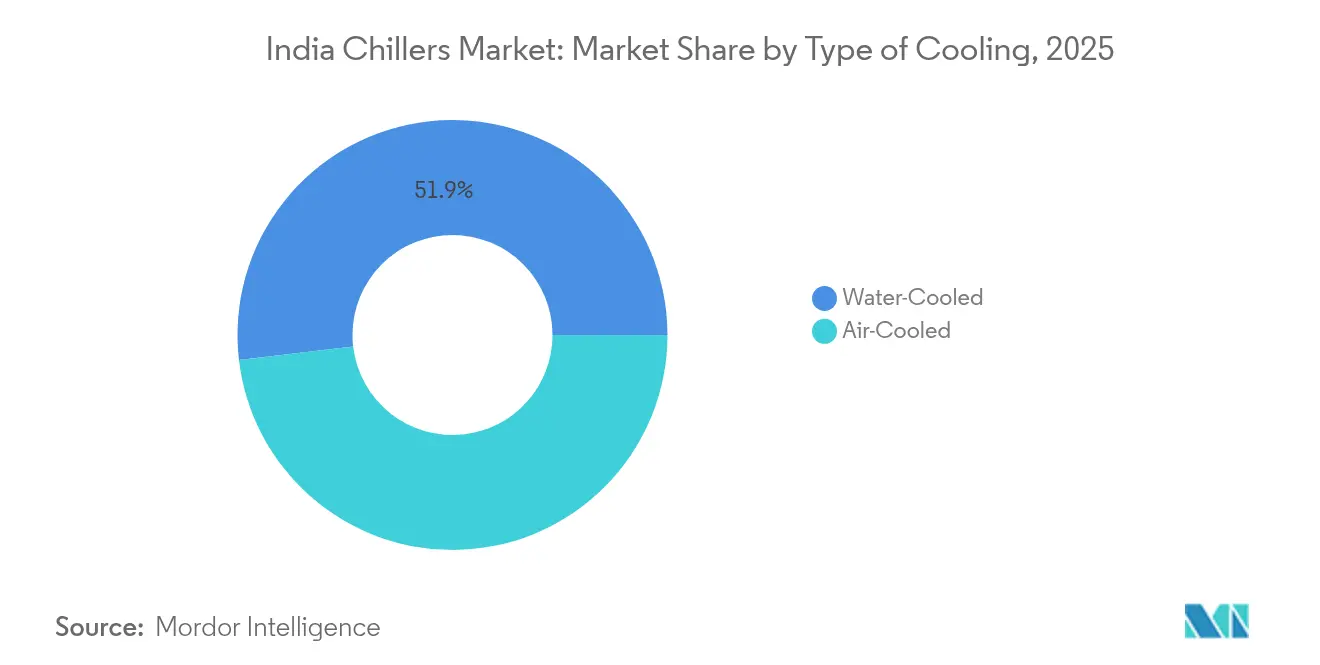

- Por tipo de enfriamiento, los sistemas enfriados por agua lideraron con el 51,85% de la participación del mercado de enfriadores de India en 2025, mientras que las unidades enfriadas por aire se están expandiendo más rápidamente a una CAGR del 9,05% hasta 2031.

- Por tipo de compresor, la tecnología de tornillo representó el 37,05% del tamaño del mercado de enfriadores de India en 2025; se proyecta que las unidades centrífugas con rodamientos magnéticos registren una CAGR del 10,65% hasta 2031.

- Por refrigerante, el R-134a retuvo una participación del 40,05% del tamaño del mercado de enfriadores de India en 2025, mientras que las mezclas HFO/bajo GWP avanzan a una CAGR del 11,72% hasta 2031.

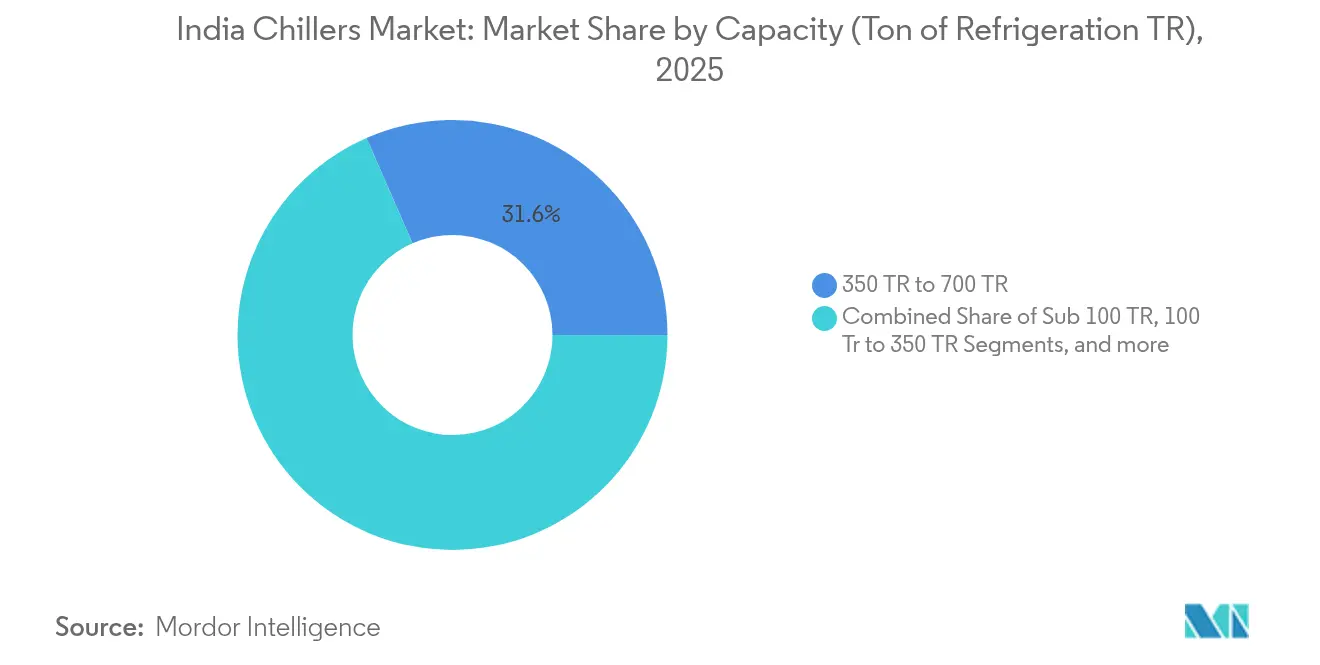

- Por capacidad, el rango de 350-700 TR mantuvo el 31,55% del tamaño del mercado de enfriadores de India en 2025; los sistemas de menos de 100 TR son los de mayor crecimiento con una CAGR del 10,15%.

- Por usuario final, los edificios comerciales captaron el 28,85% del tamaño del mercado de enfriadores de India en 2025; los centros de datos son el segmento de más rápido crecimiento con una CAGR del 12,35%.

- Por región, el oeste de India dominó con el 27,05% de la participación del mercado de enfriadores de India en 2025, mientras que se espera que el sur de India registre la CAGR más alta del 9,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enfriadores de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de la capacidad de los centros de datos | +1.8% | Bombay, Bangalore, Chennai, Hyderabad | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de eficiencia energética y PAT | +1.2% | A nivel nacional, adopción temprana en Gujarat, Maharashtra, Tamil Nadu | Largo plazo (≥4 años) |

| Demanda de reemplazo por eliminación gradual del R-22 | +0.9% | Bases industriales heredadas a nivel nacional | Corto plazo (≤2 años) |

| Crecimiento de proyectos de enfriamiento urbano | +0.7% | Pune, Ahmedabad, Kochi, Indore | Mediano plazo (2-4 años) |

| Financiamiento vinculado al clima para modernizaciones | +0.5% | Clústeres industriales y comerciales a nivel nacional | Largo plazo (≥4 años) |

| Aumento de la demanda de HVAC del comercio minorista organizado | +0.4% | Centros urbanos de primer nivel | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Rápida expansión de la capacidad de los centros de datos

Los bastidores impulsados por inteligencia artificial consumen entre 35 y 70 kW frente a los 5-6 kW de las cargas de TI tradicionales, lo que lleva a los operadores a especificar enfriadores de inmersión líquida y adiabáticos para mejorar el PUE. La demanda de energía de los centros de datos aumentó un 4,4% interanual hasta 139 mil millones de kWh en junio de 2023, y políticas como la Política de Centros de Datos 2025 de Rajastán están canalizando INR 20.000 crore de nueva inversión. Los pedidos de enfriamiento para centros de datos duplicaron el carnet de pedidos de ventas de Johnson Controls en 2024, lo que subraya la atracción del segmento sobre el mercado de enfriadores de India.[1]Johnson Controls, "Informe Anual y Declaración de Representación 2024", investors.johnsoncontrols.com

Incentivos gubernamentales de eficiencia energética y esquema PAT

El programa PAT ha ahorrado 113,16 mil millones de kWh, equivalentes a INR 89.122 crore, y los enfriadores han pasado del etiquetado de estrellas voluntario al obligatorio desde enero de 2024. La Oficina de Eficiencia Energética (BEE) ahora apunta a la paridad con las normas de eficiencia globales para 2027, y su plataforma de financiamiento ha atraído más de 310 propuestas de inversión, una cartera que impulsa la adopción de enfriadores de grado premium.

Demanda de reemplazo por eliminación gradual del R-22

El compromiso de India de eliminar gradualmente los HCFC para 2030 está acelerando el reemplazo de equipos heredados con R-22. Los productores nacionales están ampliando la producción de HFO 1234yf y 1233zd, mientras que los códigos de seguridad del BIS facilitan la adopción de refrigerantes naturales. El Plan de Acción de Enfriamiento de India predice una reducción del 25-30% en la demanda de refrigerantes frente al escenario habitual, creando un auge de modernización para el mercado de enfriadores de India.

Crecimiento de proyectos de enfriamiento urbano en ciudades de segundo nivel

La planta de GIFT City ha demostrado ahorros del 40% en la factura energética, impulsando esquemas similares en Kochi e Indore. Las inversiones en Ciudades Inteligentes que superan los INR 171.044 crore proporcionan infraestructura troncal, mientras que las directrices de la BEE ahora establecen líneas de base de rendimiento para los desarrolladores, todo lo cual amplía la huella del mercado de enfriadores de India.[2]Ministerio de Vivienda y Asuntos Urbanos, "Misión de Ciudades Inteligentes", smartcities.gov.in

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial | -1.1% | A nivel nacional, con mayor impacto en el segmento de las MIPYME | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica y problemas de calidad de la energía | -0.8% | Ciudades de segundo y tercer nivel, zonas industriales rurales | Corto plazo (≤ 2 años) |

| Escasez de técnicos de servicio de rodamientos magnéticos | -0.6% | A nivel nacional, con impacto agudo en ciudades de segundo nivel que adoptan tecnología avanzada | Mediano plazo (2-4 años) |

| Volatilidad en los precios de los refrigerantes HFC | -0.4% | A nivel nacional, con mayor impacto en los segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Alto costo de capital inicial

Cada mejora en la calificación de estrellas requiere aproximadamente INR 600 crore de reequipamiento, y los compradores de las PYME tienen dificultades para acceder a financiamiento de mediano monto a pesar de los ahorros energéticos a largo plazo. Los costos de construcción de centros de datos aumentaron un 15% en 2024, y los múltiplos de fusiones y adquisiciones en HVACR alcanzaron 16,5× EV/EBITDA, lo que señala un ciclo intensivo en capital que podría frenar los pedidos a corto plazo para el mercado de enfriadores de India.[3]Economic Times, "No solo sea fresco, sea mejor: la BEE pide a los fabricantes de aires acondicionados y refrigeradores que mejoren la eficiencia energética para igualar los estándares mundiales", m.economictimes.com

Inestabilidad de la red eléctrica y problemas de calidad de la energía

Se prevé que la demanda máxima alcance los 270 GW en junio de 2025, provocando fluctuaciones de voltaje que afectan a los compresores de rodamientos magnéticos, especialmente fuera de las ciudades de primer nivel. Las restricciones a la compensación de energía renovable agravan el desafío para los operadores de centros de datos que necesitan energía de alta calidad las 24 horas del día, lo que frena la penetración de los enfriadores premium.[4]Mercom India, "Los Centros de Datos con Alta Demanda de Energía Impulsan la Demanda de Energía Renovable", mercomindia.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfriamiento: Los sistemas enfriados por agua impulsan las ganancias de eficiencia

Los enfriadores enfriados por agua representaron el 51,85% de los ingresos de 2025, lo que subraya su indispensabilidad para grandes cargas industriales y salas de servidores de hiperescala. Los modelos enfriados por aire, aunque menos eficientes, registran una CAGR del 9,05% hasta 2031, ya que las regiones propensas a la sequía y los sitios comerciales más pequeños valoran el bajo consumo de agua y la facilidad de instalación. Los diseños evaporativos híbridos están surgiendo para climas secos, mientras que los centros costeros continúan especificando circuitos de agua de condensador para niveles máximos de COP.

Las soluciones de supervisión remota de IoT, como la de Voltas-TCS, reducen el tiempo de inactividad y los costos de servicio, haciendo que ambos tipos de enfriamiento sean más atractivos para los operadores que trabajan dentro del mercado de enfriadores de India. Los complementos de enfriamiento gratuito en los estados del norte aprovechan los inviernos más fríos para reducir el tiempo de funcionamiento del compresor, y los módulos evaporativos están mitigando las altas temperaturas ambientales típicas de los corredores occidentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Compresor: Las unidades de tornillo dominan, los rodamientos magnéticos se aceleran

Los compresores de tornillo capturaron el 37,05% de los ingresos en 2025 gracias a su sólido rendimiento a carga parcial en sitios de fabricación y comerciales. Las máquinas centrífugas con rodamientos magnéticos, libres de aceite y de alta eficiencia, están creciendo a una CAGR del 10,65% a medida que los clientes de centros de datos y farmacéuticos buscan un bajo costo total de propiedad (TCO) y métricas ambientales estrictas. El lanzamiento nacional de Kirloskar posiciona a India entre las pocas geografías con suministro local, reforzando la autosuficiencia para este segmento avanzado.

La serie VM de Hitachi registra COP de hasta 7,0 e IPLV de 9,5, lo que ilustra por qué los especificadores están reescribiendo las licitaciones para favorecer los rodamientos magnéticos. Los compresores scroll persisten en parques de oficinas de baja capacidad, mientras que las unidades alternativas de nicho perduran en circuitos de productos químicos especiales. Sin embargo, la escasez de técnicos certificados podría frenar la migración rápida y moderar las ganancias a corto plazo para el mercado de enfriadores de India.

Por Tipo de Refrigerante: La hegemonía de los HFC se enfrenta al auge de los productos de bajo GWP

El R-134a mantuvo una participación del 40,05% en 2025, pero los objetivos de Kigali están catapultando las mezclas HFO a una CAGR del 11,72%. Las inversiones nacionales de Navin Fluorine están amortiguando los impactos de las importaciones, mientras que la defensa del R-32 por parte de Daikin muestra que los fabricantes de equipos originales (OEM) se están cubriendo en múltiples vías de bajo GWP. Los refrigerantes naturales —amoníaco y CO₂— están incursionando en nichos de cadena de frío, aunque el cumplimiento de los códigos de seguridad y las primas de inversión aún limitan su segmento direccionable.

La volatilidad de los precios de los HFC está generando acumulación de existencias y diversificación de proveedores a medida que los fabricantes protegen sus márgenes. Mientras tanto, las actualizaciones de seguridad del BIS reducen el riesgo de la adopción de refrigerantes naturales en plantas farmacéuticas y de alimentos, ampliando las opciones para el mercado de enfriadores de India sin comprometer los objetivos de calentamiento global.

Por Capacidad: Los sistemas de rango medio anclan la demanda comercial

Las unidades con capacidad de 350 TR a 700 TR representaron el 31,55% de las ventas en 2025, equilibrando la eficiencia con la huella en centros comerciales, hospitales y campus de oficinas de múltiples inquilinos. Los módulos de menos de 100 TR son los de mayor crecimiento con una CAGR del 10,15%, ya que los pods de centros de datos distribuidos y los diseños inmobiliarios modulares necesitan enfriamiento flexible e incremental. Las grandes máquinas de planta central por encima de 700 TR continúan sirviendo a esquemas petroquímicos y de enfriamiento urbano.

Los variadores de velocidad y los conjuntos de compresores escalonados ahora vienen de serie incluso en los modelos de rango medio, mejorando los perfiles energéticos. La logística de cadena de frío —un segmento de USD 45,8 mil millones para 2028— requiere capacidades finamente escalonadas y redundancia, lo que amplía aún más la combinación de capacidades para el mercado de enfriadores de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los edificios comerciales lideran, los centros de datos se disparan

El sector inmobiliario comercial absorbió el 28,85% de la demanda en 2025, abarcando oficinas, hoteles y centros comerciales donde el confort de los ocupantes es primordial. Sin embargo, los centros de datos avanzan a una CAGR del 12,35%, ya que las cargas de trabajo de inteligencia artificial reformulan las necesidades de gestión térmica. Los sectores farmacéutico, químico y petroquímico mantienen una demanda de referencia estable, especialmente donde la precisión del enfriamiento de procesos determina la calidad del producto.

El aumento del 30% en el tiempo de permanencia en los centros comerciales ha impulsado actualizaciones a sistemas HVAC de mayor capacidad, y las plantas de procesamiento de alimentos que apuntan a un valor de USD 535 mil millones para 2026 requieren un control térmico estricto a lo largo de la cadena de producción. Estas tendencias diversifican el mercado de enfriadores de India más allá de las aplicaciones tradicionales de gran escala.

Análisis Geográfico

El oeste de India mantiene la posición de liderazgo con el 27,05% del gasto de 2025 debido a la industria pesada, el sector farmacéutico y los emergentes clústeres de centros de datos en torno a Bombay. El estrés hídrico está llevando a los usuarios finales a sustituir los equipos enfriados por aire, mientras que el crecimiento químico anual del 9-12% de Gujarat sostiene los pedidos de enfriadores enfriados por agua de grado industrial que ofrecen temperaturas de salida estables incluso a 48 °C de temperatura ambiente. El tamaño del mercado de enfriadores de India para la región continúa beneficiándose de ciclos repetidos de modernización a medida que las plantas persiguen los objetivos del PAT.

Se prevé que el sur de India registre una CAGR del 9,25% hasta 2031, impulsado por el corredor de centros de datos de hiperescala Bengaluru-Hyderabad-Chennai y la expansión de la cadena de suministro de vehículos eléctricos de Tamil Nadu. El tamaño del mercado de enfriadores de India para esta zona está siendo impulsado por la integración de energías renovables, que ayuda a los operadores a equilibrar los objetivos de PUE con los mandatos de carbono de la red eléctrica. La planta de Daikin en Sri City otorga a los OEM capacidad local para personalizar unidades para climas costeros cálidos y húmedos.

El cinturón continental del norte de India presenta torres comerciales en la Región de la Capital Nacional, el auge de la hostelería en Jaipur y el despliegue de almacenes frigoríficos para el procesamiento agroindustrial en Punjab, lo que sostiene una adquisición constante de sistemas de rango medio. El este y el centro de India, aunque más pequeños hoy en día, están utilizando la inversión de capital de las Ciudades Inteligentes para incorporar infraestructura preparada para el enfriamiento urbano, posicionándolos como futuros ejes de crecimiento del mercado de enfriadores de India.

Panorama Competitivo

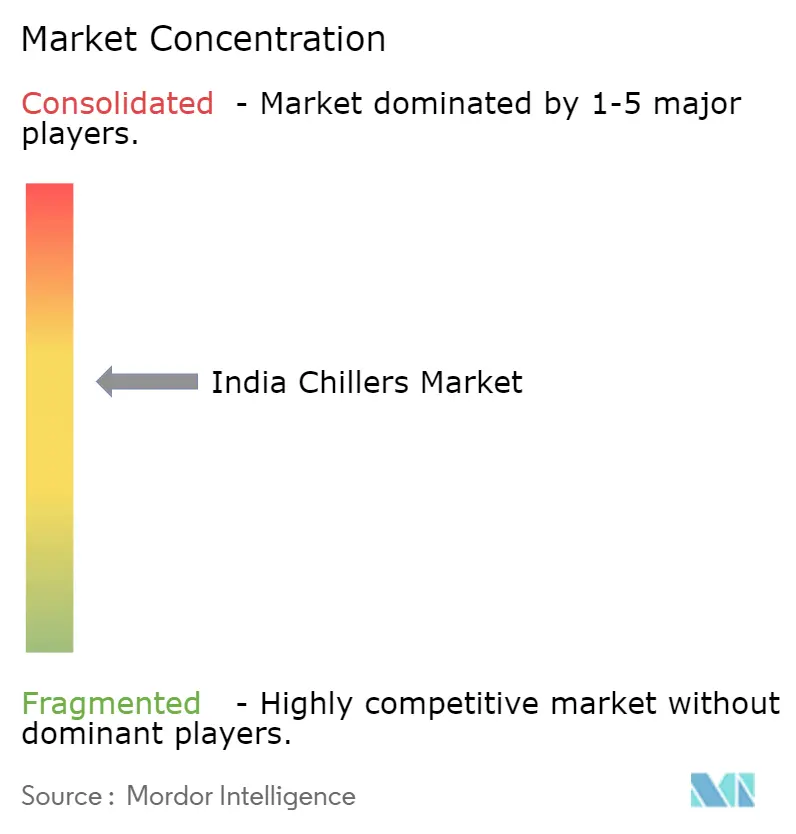

El mercado de enfriadores de India está moderadamente fragmentado: las multinacionales globales aportan propiedad intelectual en rodamientos magnéticos, mientras que los actores nacionales ganan en relación precio-rendimiento y amplias redes de servicio. La desinversión de HVAC de USD 8,1 mil millones de Johnson Controls a Bosch agudizó su enfoque en centros de datos y amplió la inversión en enfriadores de alta eficiencia. Los múltiplos de transacciones EV/EBITDA de 16,5× señalan que la escala y la capacidad digital obtienen primas.

El pacto de IoT de Voltas con TCS permite el mantenimiento predictivo, asegurando flujos de servicio de anualidades y reduciendo las paradas no planificadas que afectan a las instalaciones en ciudades de segundo nivel. El lanzamiento del centrifugador sin aceite de Kirloskar otorga a los fabricantes nacionales un punto de apoyo en el espectro premium. Los disruptores de enfriamiento como servicio, como Kaer, que opera una planta de enfriadores con energía solar en Elpro Business Park, están probando modelos de suscripción que podrían trasladar el gasto de capital a gasto operativo para los usuarios finales dentro del mercado de enfriadores de India.

Las brechas de habilidades en el mantenimiento de rodamientos magnéticos representan una ventaja competitiva para las marcas que invierten temprano en academias de técnicos. La seguridad del suministro de HFO es otro diferenciador, con la planta nacional de Navin Fluorine que aísla a los OEM de los impactos de precios en el extranjero. En conjunto, estas palancas estratégicas definen las batallas de posicionamiento durante la próxima década.

Líderes de la Industria de Enfriadores de India

Carrier Corporation

Johnson Controls International Plc

Midea Group

Daikin Industries Limited

LG Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Rajastán presentó su Política de Centros de Datos 2025 con el objetivo de atraer inversiones de INR 20.000 crore, desbloqueando una demanda de enfriamiento considerable.

- Abril de 2025: La BEE anunció normas de eficiencia para aires acondicionados un 46% más estrictas para 2027, lo que probablemente degradará las unidades actuales de cinco estrellas a una estrella.

- Enero de 2025: LG Electronics detalló una hoja de ruta para elevar la participación de ingresos B2B al 45% para 2030 mediante la expansión de la plataforma de enfriadores.

- Enero de 2025: Johnson Controls confirmó un carnet de pedidos récord de USD 13,1 mil millones liderado por pedidos de centros de datos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de enfriadores de India como todas las máquinas de compresión de vapor y absorción de nueva fabricación con una capacidad superior a 20 Toneladas de Refrigeración que circulan agua helada o salmuera para enfriar edificios, líneas de producción o bastidores de centros de datos en todo el país. Se incluye el equipo suministrado como parte de plantas centrales de HVAC, circuitos de procesos y bancos de enfriadores modulares.

Exclusión del alcance: los enfriadores portátiles puntuales y los aires acondicionados de ventana o divididos quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Enfriamiento

- Enfriado por Agua

- Enfriado por Aire

- Por Tipo de Compresor

- Tornillo

- Scroll

- Alternativo

- ���Գٰ�í�ڳܲ���

- �������ǰ�����ó��

- Por Tipo de Refrigerante

- HFC (R-410A, R-134a)

- Mezclas HFO/Bajo GWP

- Natural (Amoníaco, CO₂)

- Por Capacidad (Tonelada de Refrigeración/TR)

- Menos de 100 TR

- 100 TR a 350 TR

- 350 TR a 700 TR

- Más de 700 TR

- Por Industria de Usuario Final

- Química y Petroquímica

- Alimentos y Bebidas

- Médico y Farmacéutico

- Plásticos y Caucho

- Edificios Comerciales (Oficinas, Centros Comerciales, Hoteles)

- Centros de Datos

- Otras Industrias

- Por Geografía

- Norte de India

- Oeste de India

- Sur de India

- Este de India

- Centro de India

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas realizaron llamadas estructuradas y recorridos por plantas con gerentes de instalaciones en sitios farmacéuticos, de plásticos y de centros de datos de hiperescala, junto con jefes de ventas regionales de OEM de enfriadores en el oeste, sur y norte de India. Estas conversaciones pusieron a prueba los hallazgos secundarios, revelaron los precios de venta promedio vigentes y aclararon las barreras de adopción vinculadas a los refrigerantes de bajo GWP.

Investigación Documental

Comenzamos con conjuntos de datos públicos emitidos por el programa de Etiquetado de Estrellas para Enfriadores de la Oficina de Eficiencia Energética, registros de importación y exportación de la Dirección General de Inteligencia Comercial y Estadísticas, adiciones de capacidad reportadas en el Plan de Acción de Enfriamiento de India y estadísticas operativas compartidas por la Asociación de Fabricantes de Refrigeración y Aire Acondicionado. Los archivos de las empresas, las comunicaciones de las bolsas de valores y los grandes anuncios de proyectos publicados por la Oficina de Información de Prensa añadieron indicios recientes de ventas. Los repositorios de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos a nivel de planta que anclaron nuestros totales de la industria. Esta lista es ilustrativa; muchas fuentes adicionales informaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los registros de modelos de la BEE y los datos de aduanas para derivar los envíos anuales de unidades y las TR instaladas, que luego se valoran utilizando precios de venta promedio ponderados por región. Los resultados se corroboran mediante verificaciones selectivas de abajo hacia arriba, registros de producción de OEM, observaciones de inventario de canales y facturas de proyectos muestreadas para refinar los totales. Las variables clave que alimentan el modelo incluyen el crecimiento de la producción industrial, el espacio comercial bruto arrendable, el espacio blanco planificado para centros de datos, las anomalías de temperatura media estival y los plazos de eliminación gradual de refrigerantes; las tendencias en cada variable se pronostican mediante regresión multivariante guiada por el consenso de expertos. Cuando los datos de envíos son escasos, las celdas faltantes se completan mediante promedios móviles de tres años vinculados a las tendencias de equipos HVAC afines.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías, umbrales de varianza y revisión por pares de múltiples analistas antes de su aprobación. Actualizamos cada doce meses, y las actualizaciones intermedias se activan por eventos materiales como revisiones obligatorias de eficiencia, lo que garantiza que los clientes reciban una línea de base actualizada.

Por Qué la Línea de Base de Enfriadores de India de Mordor Gana en Confiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas eligen distintos límites de productos, bases de precios y cadencias de actualización.

Los principales factores de brecha aquí se derivan de si se contabilizan las unidades de absorción, si las piezas de repuesto se incluyen en el valor, el método utilizado para convertir TR en ingresos y la frecuencia con la que se actualizan los tipos de cambio y la inflación.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,74 mil millones (2025) | ||

| USD 0,90 mil millones (2023) | Consultoría Regional A | Agrega la base instalada y los transbordos de exportación a las ventas anuales |

| USD 0,63 mil millones (2024) | Revista Especializada B | Omite los enfriadores de absorción y utiliza precios de lista sin descuentos regionales |

Estas comparaciones muestran que, al seleccionar el alcance correcto, validar el flujo de unidades con entrevistas sobre el terreno y actualizar las cifras anualmente, ���������� ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de enfriadores de India?

El mercado está valorado en USD 0,79 mil millones en 2026 y se proyecta que alcance USD 1,09 mil millones para 2031.

¿Qué tecnología de enfriamiento es más prevalente en India?

Los enfriadores enfriados por agua dominan con una participación del 51,85% en 2025, favorecidos para grandes cargas industriales y de centros de datos.

¿Por qué están ganando terreno los compresores de rodamientos magnéticos?

Ofrecen operación sin aceite, mayor eficiencia y mantenimiento reducido, impulsando una CAGR del 10,65% en India hasta 2031.

¿Cómo afectarán las regulaciones de refrigerantes a la demanda futura?

Las reducciones graduales de HFC exigidas por el Protocolo de Kigali están acelerando la adopción de refrigerantes HFO y naturales, reformulando las carteras de productos y los criterios de adquisición en todo el mercado de enfriadores de India.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los centros de datos están creciendo a una CAGR del 12,35% a medida que las cargas de trabajo de inteligencia artificial demandan enfriamiento de alta capacidad y ultra eficiente.

Última actualización de la página el: