Tamaño y �ʲ����پ������貹����ó�� del Mercado de Compuestos de Fibra de Vidrio Automotriz en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

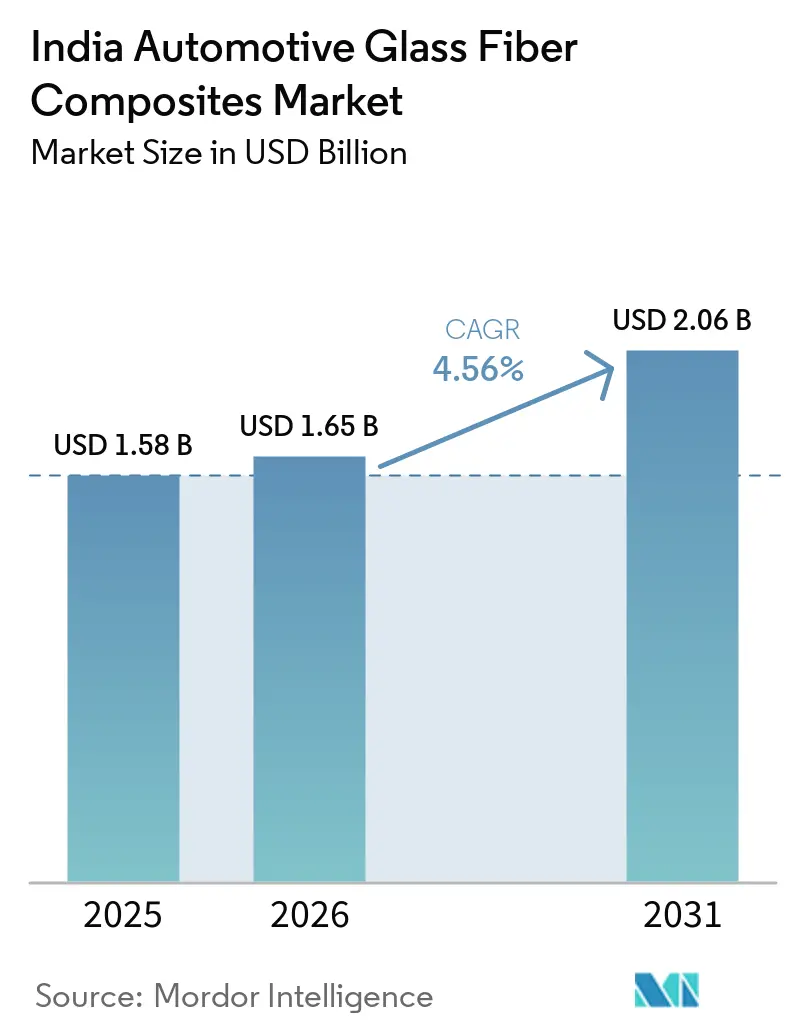

| Tamaño del mercado en el año base (2025) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Fibra de Vidrio Automotriz en India por ����������

Se proyecta que el tamaño del Mercado de Compuestos de Fibra de Vidrio Automotriz en India se expanda desde USD 1,58 mil millones en 2025 y USD 1,65 mil millones en 2026 hasta USD 2,06 mil millones en 2031, registrando una CAGR del 4,56% entre 2026 y 2031. Los programas de vehículos eléctricos financiados por los subsidios FAME-II, el esquema PLI-ACC de baterías y los incentivos estatales para vehículos eléctricos están amplificando la demanda de reducción de peso, y la fibra de vidrio sigue siendo el refuerzo preferido porque ofrece una resistencia a la tracción competitiva a una fracción de la intensidad energética de la fibra de carbono. Los moldeadores nacionales de Nivel 1 y Nivel 2 están escalando rápidamente, aunque India aún importa alrededor de 250 kilotones de roving cada año, exponiendo la cadena de suministro a la volatilidad del flete y geopolítica. Los objetivos de reducción de peso de los fabricantes de equipos originales (OEM) se complementan con las nuevas normas de Responsabilidad Ampliada del Productor que favorecen las matrices termoplásticas reciclables. En conjunto, estos factores posicionan a los compuestos de fibra de vidrio como una vía rentable para proteger la autonomía de conducción, reducir el CO₂ durante el ciclo de vida y garantizar el cumplimiento de la normativa CAFE.

Conclusiones Clave del Informe

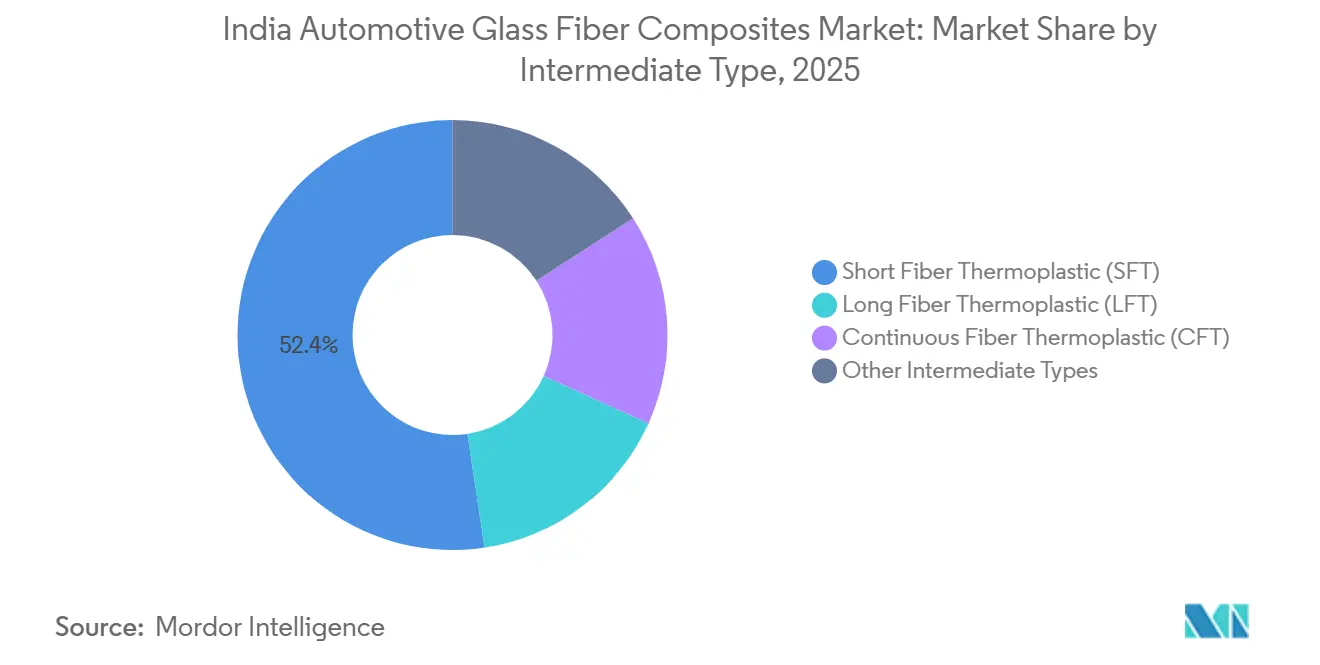

- Por tipo intermedio, el termoplástico de fibra corta (SFT) mantuvo una participación de mercado del 52,38% en 2025, y se espera que la participación del termoplástico de fibra larga (LFT) crezca con una CAGR del 5,84% durante el período de pronóstico (2026-2031).

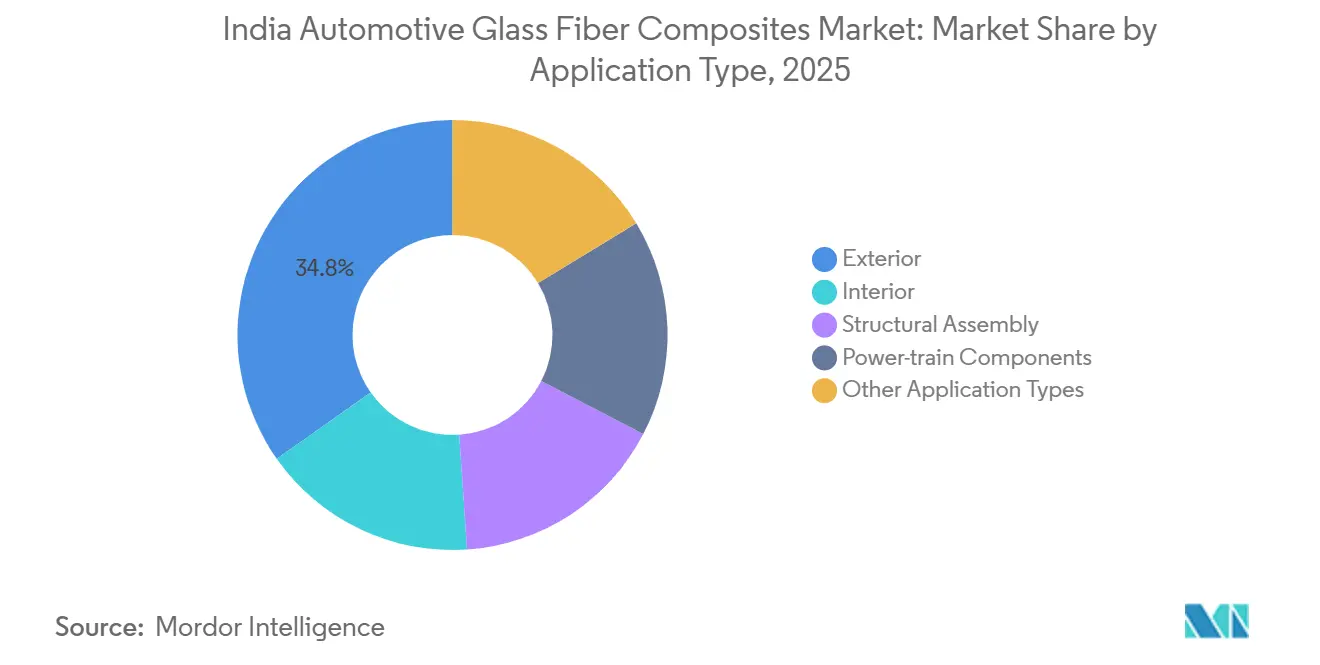

- Por tipo de aplicación, el exterior mantuvo una participación del 34,76% en 2025, y se espera que la aplicación de ensamblaje estructural registre un crecimiento del 6,12% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Compuestos de Fibra de Vidrio Automotriz en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de vehículos eléctricos bajo los incentivos FAME-II | +1.2% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Ventaja de costo-rendimiento del vidrio frente al carbono | +0.8% | Nacional | Largo plazo (≥4 años) |

| Expansión de la capacidad de moldeo de Nivel 1/2 doméstico | +1.0% | Tamil Nadu, Gujarat, Maharashtra | Mediano plazo (2-4 años) |

| Esquema PLI-ACC que impulsa los termoplásticos de alta resistencia | +0.9% | Gujarat, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Transición hacia compuestos termoplásticos reciclables | +0.7% | Nacional | Corto plazo (≤2 años) |

| Fuente: ���������� | |||

Aumento de la Producción de Vehículos Eléctricos bajo los Incentivos FAME-II

Los subsidios FAME-II respaldaron 1,61 millones de vehículos eléctricos hasta 2025, y el programa sucesor PM E-DRIVE extenderá el financiamiento hasta 2028[1]Oficina de Información de Prensa, "El Gobierno aprueba el Esquema de Incentivos Vinculados a la Producción para el Almacenamiento de Baterías ACC," pib.gov.in. Los automóviles eléctricos de batería pesan aproximadamente 1,5 veces más que sus equivalentes de motor de combustión interna, por lo que los OEM dependen de las carcasas de batería y los escudos inferiores de fibra de vidrio para compensar la masa adicional. Tata Motors, Hyundai y Suzuki han adoptado piezas de fibra de vidrio en plataformas de próxima generación, demostrando que los compuestos ayudan a proteger la autonomía sin erosionar la competitividad de precios. Los proveedores de Nivel 1 están respondiendo con líneas de moldeo de ciclo rápido cerca de los centros de vehículos eléctricos, reduciendo los tiempos y costos logísticos. A medida que la electrificación escala a nivel nacional, los compuestos ligeros se vuelven integrales en lugar de opcionales.

Ventaja de Costo-Rendimiento del Vidrio frente a la Fibra de Carbono

La fibra de vidrio representa cerca del 92% del volumen de compuestos automotrices porque proporciona una resistencia a la tracción de 350 MPa a una décima parte de la energía incorporada de la fibra de carbono virgen[2]Royal Society of Chemistry, "Consumo de energía e impacto ambiental en la producción de fibra de carbono," rsc.org. Los vehículos de mercado masivo con precios inferiores a USD 15.000 no pueden absorber las primas de la fibra de carbono, lo que convierte a los polímeros reforzados con fibra de vidrio en la opción pragmática para paneles exteriores, estructuras de asientos y cubiertas de batería. Trinseo y CSP han lanzado grados de fibra larga que reducen el peso de las carcasas en más del 25% respecto al acero, demostrando que los umbrales de rendimiento pueden alcanzarse a un costo competitivo. A medida que los límites CAFE se endurecen, el equilibrio entre resistencia, precio y sostenibilidad mantiene al vidrio por delante de los materiales rivales.

Expansión de la Capacidad de Moldeo de Nivel 1/2 Doméstico

Saint-Gobain invirtió INR 3.400 crore (USD 39 mil millones) para añadir una línea de flotación de 1.000 toneladas por día en Chennai, y 3B Fibreglass está escalando hasta 120 kilotones de capacidad a mediados de 2025. La nueva planta de OPmobility en Maharashtra y la instalación de pultrusión de Exel Composites en Goa mejoran la disponibilidad local de vigas estructurales, travesaños y bandejas de batería. La ampliación del suministro doméstico acorta los plazos de entrega, estabiliza los precios y alienta a los OEM a especificar compuestos de fibra de vidrio en modelos de alto volumen. Los clústeres regionales también crean empleos y mejoran las competencias de la fuerza laboral.

Esquema PLI-ACC que Impulsa los Termoplásticos de Alta Resistencia

El programa PLI-ACC adjudicó 40 GWh de capacidad de batería bajo un presupuesto de INR 18.100 crore (USD 207,8 mil millones), impulsando la demanda de laminados termoplásticos de fibra continua que cumplen con las cargas estructurales de celda a paquete. El Nymax REC 6000 de nailon reciclado de Avient, lanzado en 2026, suministra hasta un 30% de fibra de vidrio mientras satisface los objetivos de impacto y dimensionales para cubiertas de batería. Los incentivos PLI-Auto acoplados para componentes avanzados aceleran la inversión en grados reciclables de alta rigidez que amplían el espectro de aplicaciones de los compuestos de fibra de vidrio.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de reciclaje y fin de vida útil para los termoestables | -0.40% | Nacional, con impacto agudo en estados que carecen de infraestructura avanzada de reciclaje | Mediano plazo (2–4 años) |

| Escasez intermitente de roving y resina de PA | -0.30% | Nacional, con impacto agudo en los clústeres de fabricación de Gujarat, Tamil Nadu y Maharashtra | Corto plazo (≤ 2 años) |

| Base limitada de habilidades de diseño para compuestos en los OEM | -0.30% | Nacional, con concentración en redes de proveedores de Nivel 2 y Nivel 3 | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Obstáculos de Reciclaje y Fin de Vida Útil para los Termoestables

La pirólisis convencional elimina casi toda la resina, pero reduce la resistencia de la fibra de vidrio recuperada hasta en un 50%, limitando su reutilización a rellenos de bajo valor. Las rutas químicas conservan más propiedades, pero siguen siendo de escala piloto y costosas. Las 82 Instalaciones de Desguace de Vehículos Registradas de India, por lo tanto, tienen dificultades para capturar valor de los residuos termoestables, lo que desalienta a los OEM a especificar piezas de epoxi o poliéster. Sin pruebas estandarizadas ni pasaportes digitales para la fibra recuperada, los proveedores de nivel temen responsabilidades por garantías, lo que ralentiza la penetración de mercado de los compuestos de fibra de vidrio termoestables.

Escasez Intermitente de Roving y Resina de PA

India importa alrededor de 250 kilotones de roving de vidrio cada año de proveedores chinos, y la volatilidad del flete puede extender los plazos de entrega hasta 12 semanas. Los insumos de poliamida enfrentan restricciones similares, exponiendo a los moldeadores a picos de precios y obligándolos a mantener existencias de seguridad de 60 días que inmoviliza capital de trabajo. Los actores locales como Goa Glass Fibre y U.P. Twiga Fiberglass siguen siendo limitados en capital, lo que restringe las adiciones rápidas de capacidad. La inseguridad de materiales eleva los costos de producción y puede retrasar el lanzamiento de nuevos modelos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo Intermedio: La Dominancia del SFT Enmascara el Repunte Estructural del LFT

En 2025, el Termoplástico de Fibra Corta representó el 52,38% del mercado de compuestos de fibra de vidrio automotriz en India, reflejando la economía de ciclo rápido del moldeo por inyección para módulos de puertas, tableros de instrumentos y molduras exteriores no estructurales. El Termoplástico de Fibra Larga está proyectado para crecer a una CAGR del 5,84% durante el período de pronóstico (2026-2031) a medida que los OEM lo adoptan para carcasas de batería, travesaños y escudos inferiores que demandan mayores relaciones de rigidez-peso. Las cintas de fibra continua siguen siendo un nicho, pero están ganando impulso a través de nuevas líneas de pultrusión en Goa y asociaciones de investigación orientadas a placas bipolares de celdas de combustible de hidrógeno. El tamaño del Mercado de Compuestos de Fibra de Vidrio Automotriz en India para los componentes de LFT está proyectado para expandirse de manera constante a medida que los proveedores de Nivel 1 validan arquitecturas multimaterial con hasta un 40% de reducción en el número de piezas. El SFT mantendrá su ventaja en volumen, pero la participación del LFT en los ensamblajes estructurales aumentará en paralelo con la producción de vehículos eléctricos.

La viga transversal híbrida de metal y plástico de Röchling reduce el peso un 40% respecto al acero mientras integra puntos de fijación, mostrando cómo el LFT reduce la complejidad del ensamblaje. Las láminas Tepex de LANXESS combinan capas de vidrio continuo con núcleos de polipropileno para ofrecer resistencia al impacto de grava en escudos inferiores de SUV. La iniciativa de reducción de peso de Maruti Suzuki ya eliminó 80 kilogramos de una plataforma de automóvil pequeño, demostrando que la sustitución incremental de compuestos contribuye a ganancias de eficiencia de combustible del 3-4%. A medida que los convertidores locales escalan prensas de compresión e inyección más allá de 4.000 kN, los laminados de LFT e híbridos avanzarán más profundamente en los dominios semiestructurales.

Por Tipo de Aplicación: El Exterior Sigue Liderando, el Ensamblaje Estructural se Acelera

Las piezas exteriores mantuvieron una participación de ingresos del 34,76% en 2025 gracias a guardabarros, rejillas y portones traseros pintables y resistentes a la corrosión. Se prevé que el ensamblaje estructural registre una CAGR del 6,12% durante el período de pronóstico (2026-2031) a medida que las bandejas de batería, los escudos inferiores y las vigas de impacto migran hacia termoplásticos de fibra de vidrio que protegen la autonomía y la resistencia a los choques. Los módulos interiores y las cubiertas del tren de potencia mantienen una demanda saludable de SFT, mientras que los grados de poliamida de alta temperatura soportan cárteres de aceite y cubiertas de árbol de levas. El tamaño del Mercado de Compuestos de Fibra de Vidrio Automotriz en India para los componentes estructurales está preparado para crecer a medida que las plataformas de vehículos eléctricos requieren sistemas de carcasa integrados de gran tamaño. Los volúmenes exteriores se mantendrán sólidos, pero su participación disminuirá gradualmente a medida que se multipliquen los casos de uso estructural.

El programa de parachoques de entrega rápida de OPmobility demuestra que los moldeadores locales pueden superar a los estampadores de metal en los plazos de utillaje, una ventaja clave en el mercado indio sensible a los costos. Los alerón compuestos sin pintura de Hyundai logran un ahorro de peso del 25%, y Mahindra está probando cárteres de aceite compuestos que reducen 15 kilogramos por vehículo. Las carcasas de policarbonato de fibra larga de Trinseo reducen la huella de carbono un 30% respecto al aluminio, destacando el dividendo de sostenibilidad que resuena con las regulaciones de Responsabilidad Ampliada del Productor.

Análisis Geográfico

Tamil Nadu concentra la mayor parte de la producción nacional de vehículos eléctricos, impulsada por exenciones totales del impuesto de circulación e incentivos para baterías que atraen a OEM como Hyundai, Nissan-Renault y Tata Motors. La política de vehículos eléctricos de Maharashtra por INR 1.993 crore (USD 22,87 mil millones) apunta a una penetración del 30% para 2030 y ancla la demanda de compuestos en torno a Pune y Talegaon, donde OPmobility y Jushi planean nueva capacidad. Karnataka ofrece subsidios del 25% sobre el gasto de capital y alberga la planta de energía solar en techo de 3,7 megavatios de Kia; sus tres clústeres de movilidad albergan moldeadores que abastecen tanto a automóviles de pasajeros como a vehículos de dos ruedas. El centro de Sanand en Gujarat apoya la producción del e VITARA de Suzuki y la nueva instalación de NTF India, reforzando la demanda de carcasas de batería y componentes de celdas de combustible. Estos cuatro estados forman colectivamente el núcleo del Mercado de Compuestos de Fibra de Vidrio Automotriz en India, suministrando la mayor parte de los volúmenes nacionales de vehículos y fomentando redes de entrega de compuestos justo a tiempo.

El arbitraje de incentivos regionales determina las ubicaciones de las plantas. Uttar Pradesh otorga exenciones del 100% del impuesto de circulación, estimulando la adopción de rickshaws eléctricos y la demanda de techos ligeros, mientras que la política centrada en camiones de Madhya Pradesh impulsa los carenados compuestos para vehículos pesados. La inversión de INR 3.400 crore (USD 39 mil millones) de Saint-Gobain en Oragadam consolida el estatus de Tamil Nadu como nodo de materias primas, y la línea de pultrusión de Exel en Goa ofrece acceso a exportaciones costeras. A pesar de las fortalezas localizadas, los esquemas nacionales como FAME-II y PLI-ACC proporcionan bases fiscales uniformes que mitigan las brechas de política a nivel estatal. En consecuencia, la participación del mercado de compuestos de fibra de vidrio automotriz en India de los clústeres del sur y el oeste sigue siendo dominante hasta 2031, incluso a medida que las zonas del norte y el centro ganan capacidad.

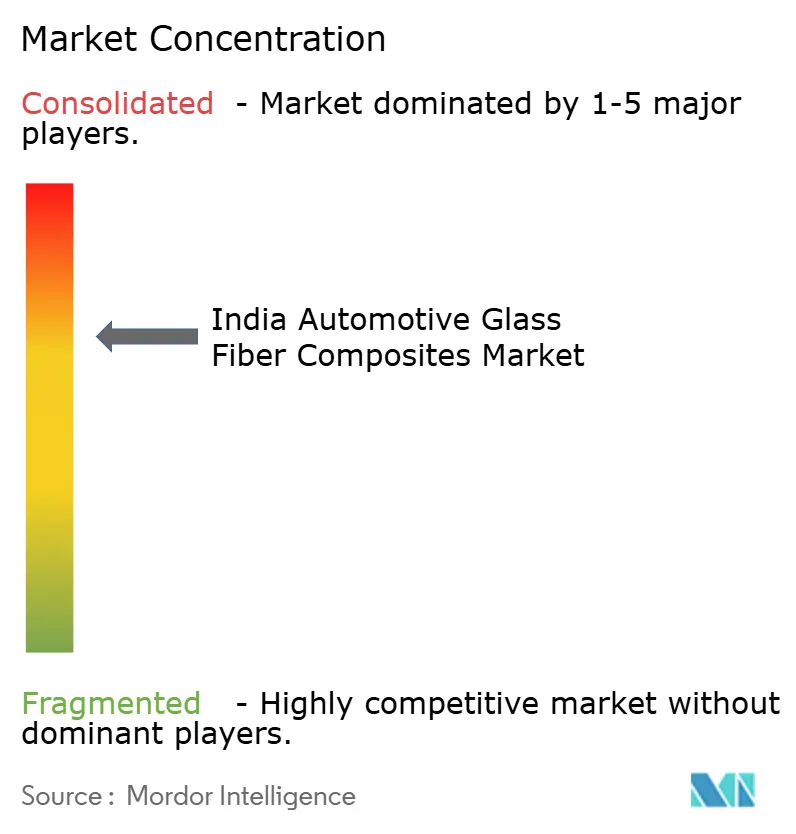

Panorama Competitivo

El Mercado de Compuestos de Fibra de Vidrio Automotriz en India está moderadamente consolidado. Los movimientos estratégicos se agrupan en torno a adiciones de capacidad, lanzamientos de grados reciclados y colaboraciones de reducción de peso con OEM. Hexcel aprovecha su experiencia aeroespacial para suministrar preimpregnados de curado rápido y cinta para proyectos de movilidad en India, abriendo la puerta a componentes de chasis de fibra continua. Persisten barreras: suministro inconsistente de roving, conocimiento limitado de la química de encolado y escasas habilidades de diseño para compuestos dentro de los equipos de ingeniería de los OEM.

Líderes de la Industria de Compuestos de Fibra de Vidrio Automotriz en India

Owens Corning

Jushi India Fiberglass Pvt. Ltd.

3B - the fibreglass company

Saint-Gobain India

Veplas d.d.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Owens Corning completó la venta de su negocio de refuerzos de vidrio al Grupo Praana, con sede en Mumbai. Se espera que este desarrollo impacte el mercado de compuestos de fibra de vidrio automotriz en India al impulsar la producción localizada y fortalecer la cadena de suministro doméstica.

- Septiembre de 2025: Triumph Composites Pvt. Ltd. y Quartz Fibre Private Limited recibieron la aprobación de la Comisión de Competencia de India para adquirir una participación en Owens-Corning (India) Pvt. Ltd. A través de un Acuerdo Marco de Compra de Acciones (MSPA), las partes involucradas acordaron vender el negocio global de refuerzos de fibra de vidrio de Owens-Corning, incluidas sus operaciones en India.

Alcance del Informe del Mercado de Compuestos de Fibra de Vidrio Automotriz en India

Los compuestos de fibra de vidrio automotriz (PRFV) son materiales de alta resistencia y bajo peso compuestos por fibras de vidrio embebidas en una matriz de resina polimérica, ampliamente utilizados para reemplazar metales, reducir el peso del vehículo y disminuir las emisiones.

El informe del Mercado de Compuestos de Fibra de Vidrio Automotriz en India está segmentado por tipo intermedio y tipo de aplicación. Por tipo intermedio, el mercado se segmenta en termoplástico de fibra corta (SFT), termoplástico de fibra larga (LFT), termoplástico de fibra continua (CFT) y otros tipos intermedios. Por tipo de aplicación, el mercado se segmenta en interior, exterior, ensamblaje estructural, componentes del tren de potencia y otros tipos de aplicación. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Termoplástico de Fibra Corta (SFT) |

| Termoplástico de Fibra Larga (LFT) |

| Termoplástico de Fibra Continua (CFT) |

| Otros Tipos Intermedios |

| Interior |

| Exterior |

| Ensamblaje Estructural |

| Componentes del Tren de Potencia |

| Otros Tipos de Aplicación |

| Por Tipo Intermedio | Termoplástico de Fibra Corta (SFT) |

| Termoplástico de Fibra Larga (LFT) | |

| Termoplástico de Fibra Continua (CFT) | |

| Otros Tipos Intermedios | |

| Por Tipo de Aplicación | Interior |

| Exterior | |

| Ensamblaje Estructural | |

| Componentes del Tren de Potencia | |

| Otros Tipos de Aplicación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de compuestos de fibra de vidrio automotriz en India en 2031?

Se proyecta que el Mercado de Compuestos de Fibra de Vidrio Automotriz en India alcance USD 2,06 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado después de 2026?

Se prevé que el Mercado de Compuestos de Fibra de Vidrio Automotriz en India se expanda a una CAGR del 4,56% entre 2026 y 2031.

¿Qué tipo intermedio está creciendo más rápidamente?

Se proyecta que el Termoplástico de Fibra Larga registre el crecimiento más rápido con una CAGR del 5,84% hasta 2031.

¿Por qué los OEM prefieren la fibra de vidrio sobre la fibra de carbono en India?

La fibra de vidrio ofrece una resistencia similar a un costo y una energía mucho menores, adaptándose a los puntos de precio del mercado masivo y a los mandatos de sostenibilidad.

¿Qué estados de India impulsan la mayor demanda de compuestos?

Tamil Nadu, Maharashtra, Karnataka y Gujarat lideran debido a la concentración de producción de vehículos eléctricos y los incentivos de apoyo.

Última actualización de la página el: