Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bebidas Hipertónicas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

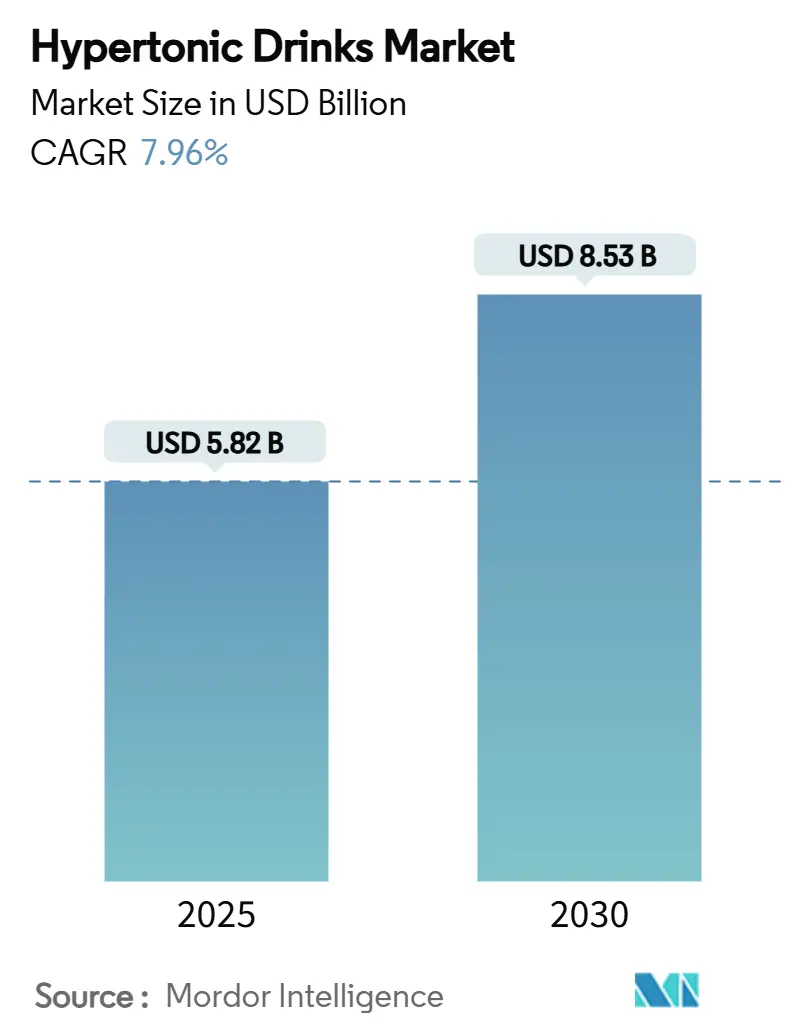

| Tamaño del Mercado (2025) | 5.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Hipertónicas por ����������

El tamaño del mercado de bebidas hipertónicas alcanzó USD 5,82 mil millones en 2025 y está en camino de alcanzar USD 8,53 mil millones en 2030, avanzando a una CAGR del 7,96% durante el período de pronóstico. El crecimiento actual se sustenta en la adopción acelerada en el bienestar general, las mejoras en la ciencia de la carga de carbohidratos y la mayor disponibilidad de dispositivos portátiles de análisis del sudor que traducen los protocolos de hidratación de laboratorio en el consumo diario. El mercado se beneficia de una demanda resiliente en la intersección de los deportes de resistencia, la nutrición táctica y las plataformas emergentes de hidratación personalizada que fomentan un mayor consumo de carbohidratos del que pueden ofrecer las alternativas isotónicas. La rápida innovación en sistemas de administración de hidrogel y multielectrolitos mitiga los efectos secundarios gastrointestinales, abriendo el camino a segmentos de consumidores más amplios que antes consideraban las bebidas hipertónicas como ayudas atléticas de nicho. La intensidad competitiva se mantiene moderada, lo que permite tanto a los líderes mundiales de bebidas como a las ágiles marcas de venta directa al consumidor capturar cuota de mercado mediante la innovación en sabores, el etiquetado transparente y la comunicación digital dirigida.

Conclusiones Clave del Informe

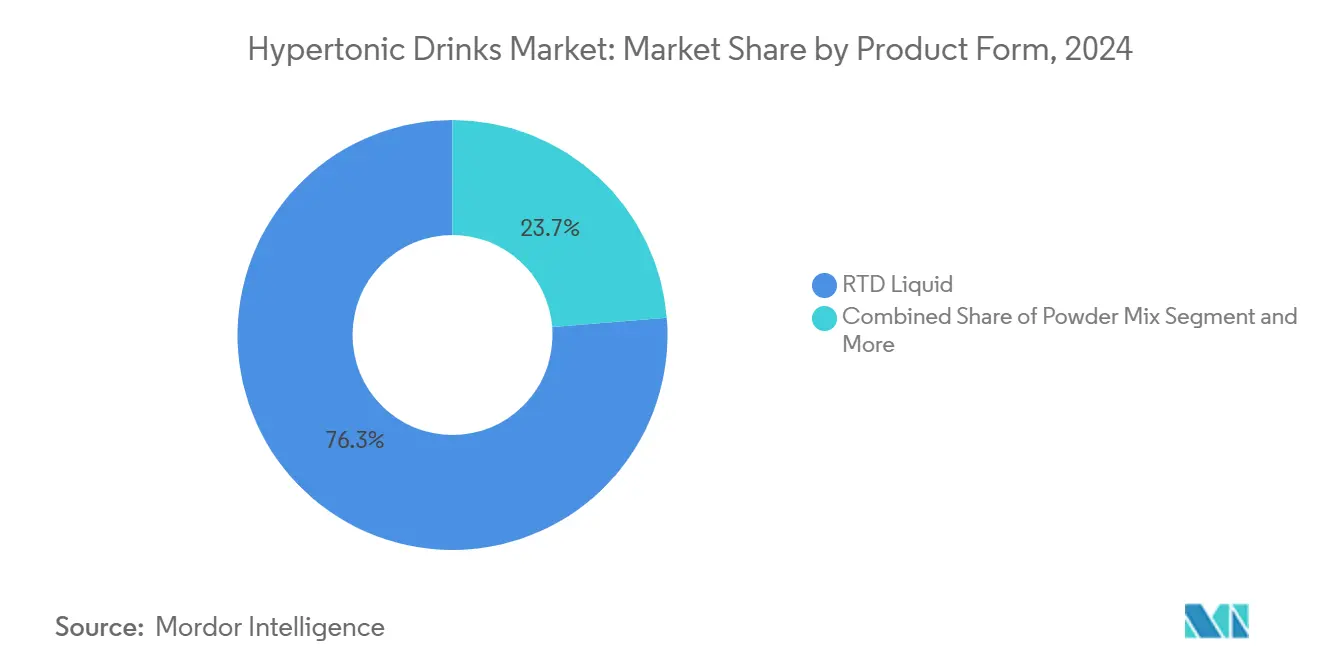

- Por forma de producto, los líquidos listos para beber (RTD) lideraron con el 76,27% de la participación del mercado de bebidas hipertónicas en 2024; se proyecta que las tabletas efervescentes registren la CAGR más alta del 8,69% hasta 2030.

- Por canal de distribución, los supermercados e hipermercados representaron el 37,14% del tamaño del mercado de bebidas hipertónicas en 2024, mientras que el comercio minorista en línea se acelera a una CAGR del 9,21% hasta 2030.

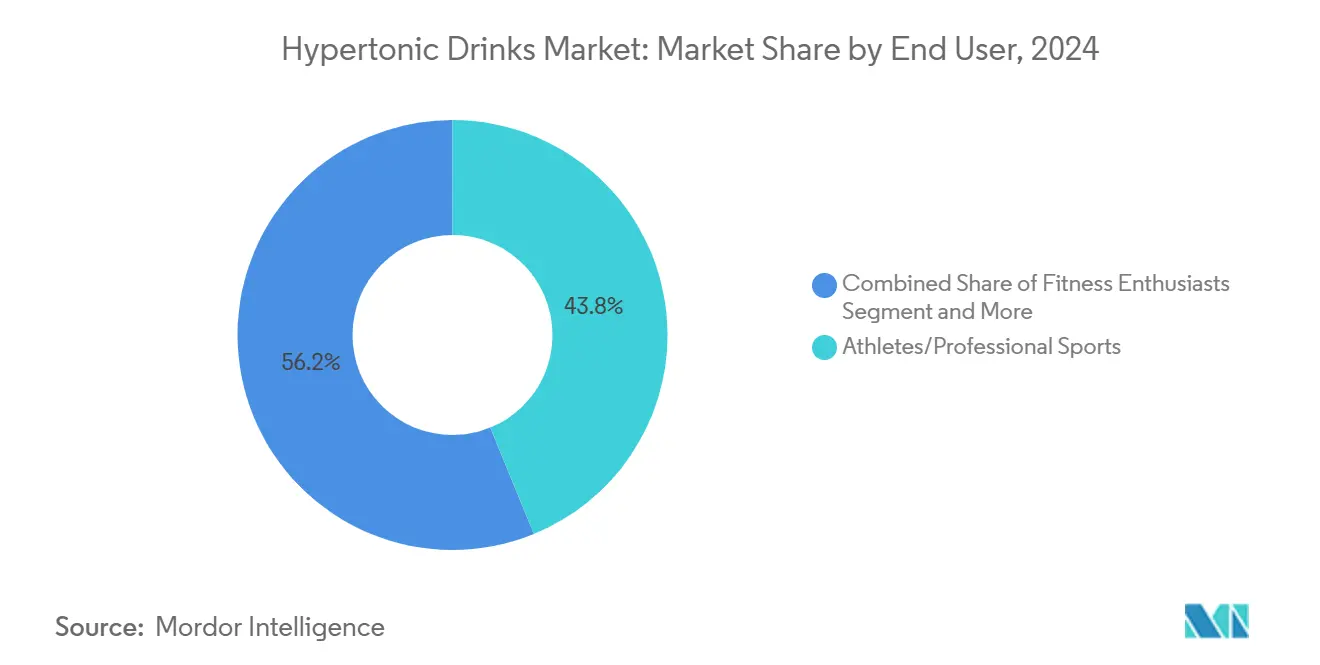

- Por usuario final, los atletas y deportes profesionales representaron el 44,26% del tamaño del mercado de bebidas hipertónicas en 2024; los entusiastas del fitness constituyen el grupo de consumidores de más rápido crecimiento con una CAGR del 10,87% hasta 2030.

- Por geografía, América del Norte tuvo la mayor participación regional con el 41,74% en 2024; se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 6,25% hacia 2030.

Tendencias e Información del Mercado Global de Bebidas Hipertónicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de la carga de carbohidratos durante el entrenamiento para deportes de resistencia | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de formulaciones de multielectrolitos + carbohidratos | +0.8% | Global | Corto plazo (≤ 2 años) |

| Rápido crecimiento de marcas de nutrición deportiva nativas del comercio electrónico | +1.5% | Global, liderado por América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Inclusión de bebidas hipertónicas en los protocolos de entrenamiento atlético convencional | +0.9% | América del Norte y Europa, expandiéndose a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Dispositivos portátiles de análisis del sudor que permiten prescripciones hipertónicas personalizadas | +0.6% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Adquisición militar para despliegues en climas cálidos | +0.4% | América del Norte, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Creciente Popularidad de la Carga de Carbohidratos Durante el Entrenamiento para Deportes de Resistencia

Los atletas de resistencia están superando cada vez más la recomendación tradicional de 30-60 gramos de carbohidratos por hora durante los entrenamientos. Los atletas de élite ahora apuntan a un impresionante 90-120+ gramos por hora para eventos prolongados[1]Matthew Kadey, "Las Mejores Mezclas de Bebidas con Alto Contenido de Carbohidratos para Atletas de Resistencia," Triathlete, triathlete.com. Este cambio está respaldado por investigaciones emergentes en ciencias del deporte, que muestran que una mayor ingesta de carbohidratos no solo estabiliza los niveles de glucosa en sangre, sino que también preserva el glucógeno muscular. Esto permite a los atletas mantener su rendimiento durante actividades de ultra-resistencia. La tendencia ganó impulso después de que los equipos de ciclismo profesional y los corredores de maratón reportaran una reducción de la fatiga y una mayor potencia de salida cuando consumían formulaciones hipertónicas durante las competiciones. En respuesta, los dietistas deportivos ahora enfatizan los protocolos de "entrenamiento intestinal". Estos protocolos ayudan a los sistemas digestivos de los atletas a adaptarse a concentraciones más altas de carbohidratos, impulsando una demanda creciente de productos hipertónicos especializados destinados al consumo prolongado. La ventaja reside en las bebidas hipertónicas, que proporcionan energía concentrada sin necesidad de grandes volúmenes de líquido. Esta innovación aborda eficazmente los desafíos de la administración de combustible y la gestión de la hidratación durante el esfuerzo físico prolongado.

Proliferación de Formulaciones de Multielectrolitos + Carbohidratos

La innovación en formulaciones se centra en combinar diversas fuentes de electrolitos con proporciones optimizadas de carbohidratos. Esto no solo mejora la eficiencia de absorción, sino que también reduce el estrés osmótico en el sistema gastrointestinal. Los productos avanzados de hoy obtienen sodio de diversas fuentes, como sal marina, citrato de sodio y alginato de sodio. Estos se combinan con potasio, magnesio y calcio, logrando una mayor correspondencia con la composición del sudor que las formulaciones tradicionales de electrolito único. Un avance significativo es el uso de la tecnología de hidrogel. Este método encapsula altas concentraciones de carbohidratos en matrices de alginato-pectina, facilitando el vaciado gástrico rápido sin comprometer la densidad energética. Esta innovación aborda eficazmente el principal inconveniente de las bebidas hipertónicas convencionales, que frecuentemente provocaban malestar gástrico debido a la elevada osmolalidad. Para satisfacer las preferencias de etiquetado limpio sin sacrificar la eficacia, los fabricantes combinan ingredientes naturales como agua de coco y jugo de sandía con compuestos sintéticos, garantizando un perfil de electrolitos equilibrado.

Rápido Crecimiento de Marcas de Nutrición Deportiva Nativas del Comercio Electrónico

Los canales digitales permiten a las marcas de nutrición deportiva de venta directa al consumidor eludir los intermediarios minoristas tradicionales, forjando vínculos directos con consumidores enfocados en el rendimiento y las formulaciones especializadas. Aprovechando el marketing dirigido en redes sociales, las asociaciones con atletas de élite como influenciadores y los modelos de entrega por suscripción, estas marcas escalan rápidamente, garantizando que sus productos estén disponibles de manera constante. Su ventaja competitiva radica en la capacidad de ajustar rápidamente las formulaciones de productos en función de los comentarios de los clientes y los últimos avances en investigación de ciencias del deporte, una agilidad que las distingue de las marcas establecidas con ciclos de desarrollo más largos. Las plataformas de comercio electrónico desempeñan un papel fundamental, utilizando el marketing de contenidos para educar a los consumidores, especialmente sobre las aplicaciones matizadas de las bebidas hipertónicas, cerrando una brecha de conocimiento. Este enfoque resuena especialmente bien con los grupos demográficos más jóvenes, que valoran la transparencia de los ingredientes y están dispuestos a invertir en productos que respalden sus aspiraciones de rendimiento.

Inclusión de Bebidas Hipertónicas en los Protocolos de Entrenamiento Atlético Convencional

Los entrenadores de rendimiento deportivo y los dietistas registrados incorporan cada vez más las bebidas hipertónicas en los regímenes de entrenamiento estructurado para atletas de diversas disciplinas. Este cambio marca un paso de un uso esporádico a un enfoque más sistemático conocido como periodización nutricional. La creciente adopción subraya una mayor conciencia: la disponibilidad de carbohidratos desempeña un papel crucial en la determinación de la calidad del entrenamiento y las respuestas adaptativas del cuerpo. Esto es especialmente cierto durante el entrenamiento en intervalos de alta intensidad y las sesiones de resistencia prolongadas. En respuesta, las organizaciones deportivas profesionales han comenzado a aplicar protocolos de hidratación específicos, enfatizando las formulaciones hipertónicas durante las fases de entrenamiento designadas. Esto ha llevado a patrones de demanda estandarizados, impulsando el crecimiento del mercado. Además, esta tendencia no se limita a los profesionales; los programas deportivos universitarios y amateur también se han sumado, con entrenadores que aprovechan estas estrategias nutricionales para obtener una ventaja competitiva. Para profundizar en este conocimiento, los institutos de ciencias del deporte están implementando iniciativas educativas, ilustrando a los profesionales sobre los beneficios fisiológicos de las bebidas hipertónicas. Este esfuerzo tiene como objetivo disminuir la dependencia anterior de métodos de prueba y error, que habían obstaculizado una adopción más amplia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por malestar gastrointestinal derivado de la alta concentración de azúcar | -1.3% | Global | Corto plazo (≤ 2 años) |

| Regulaciones de impuesto al azúcar sobre bebidas azucaradas | -1.2% | Europa, mercados selectos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Competencia de alternativas isotónicas/hipotónicas | -0.8% | Global | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para carbohidratos especializados | -0.7% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Preocupaciones por Malestar Gastrointestinal Derivado de la Alta Concentración de Azúcar

Las bebidas hipertónicas, cargadas con altas concentraciones de carbohidratos, pueden alterar el equilibrio osmótico del cuerpo. Esta alteración frecuentemente provoca náuseas, calambres e incomodidad digestiva, especialmente cuando estas bebidas se consumen durante una actividad física intensa. Durante dicho esfuerzo, el flujo sanguíneo se redirige lejos del tracto gastrointestinal. Las investigaciones destacan que las bebidas con concentraciones de carbohidratos superiores al 8% aumentan notablemente el riesgo de malestar gástrico. Este riesgo se acentúa aún más durante el ejercicio de alta intensidad, un momento en que las tasas de vaciado gástrico del cuerpo se ralentizan naturalmente. El problema central de las soluciones hipertónicas radica en su necesidad de dilución antes de la absorción. Este requisito puede inadvertidamente atraer fluidos hacia el tracto intestinal, agravando la deshidratación en lugar de aliviarla. Los atletas, especialmente durante las competiciones, reportan una mayor sensibilidad a estos efectos. Esta sensibilidad se ve agravada por las hormonas del estrés, que pueden dificultar aún más la función digestiva. Como resultado, muchos consumidores enfocados en el rendimiento, que valoran la fiabilidad por encima de la mera densidad energética, siguen siendo cautelosos a la hora de adoptar dichos productos. En respuesta a estos desafíos, los fabricantes están innovando en formulaciones. Se están empleando técnicas como la tecnología de hidrogel y el uso de dextrina cíclica altamente ramificada. Estos avances tienen como objetivo reducir la presión osmótica garantizando al mismo tiempo tasas de administración de carbohidratos consistentes.

Regulaciones de Impuesto al Azúcar sobre Bebidas Azucaradas

Los gravámenes gubernamentales sobre las bebidas azucaradas están presionando a las bebidas hipertónicas, que naturalmente contienen niveles más altos de carbohidratos. El Gravamen a la Industria de Bebidas Refrescantes del Reino Unido está sentando un precedente para iniciativas similares en todo el mundo[2]HM Revenue and Customs. "Consulta sobre el Fortalecimiento del Gravamen a la Industria de Bebidas Refrescantes." 28 de abril de 2025. www.gov.uk. Específicamente, la regulación del Reino Unido se centra en bebidas con más de 5 gramos de azúcar por 100 ml. Esta medida afecta duramente a las bebidas hipertónicas, ya que generalmente contienen entre 8 y 12 gramos por 100 ml para lograr los efectos deseados. Se habla de endurecer aún más estas regulaciones, con propuestas de reducir el límite de azúcar a 4 gramos por 100 ml. Además, existe una presión para eliminar las exenciones actuales para ciertos productos de nutrición deportiva. Tales cambios podrían obligar a los fabricantes a alterar sus formulaciones o subir los precios, lo que podría hacer que estas bebidas sean menos accesibles para los consumidores. Este movimiento regulatorio subraya un objetivo más amplio de salud pública: reducir el consumo de azúcar a nivel poblacional[3]Kerry. "El Estado de los Impuestos al Azúcar y la Salud en 2021." 6 de febrero de 2023. www.kerry.com. Sin embargo, este objetivo choca con las necesidades de la nutrición deportiva, donde una mayor densidad de carbohidratos es crucial para el rendimiento. En respuesta, la industria está innovando con nuevos sistemas de edulcorantes y abogando por exenciones en la nutrición deportiva, enfatizando los beneficios funcionales por encima del mero uso recreativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Los Líquidos RTD Consolidan el Liderazgo Mientras las Tabletas Efervescentes se Aceleran

Los líquidos RTD representaron el 76,27% del mercado de bebidas hipertónicas en 2024, destacando la preferencia de los consumidores por el consumo inmediato que evita imprecisiones en la mezcla y garantiza la conveniencia en movimiento. Las economías de escala del formato permiten la ingeniería de precisión de las proporciones de carbohidratos a electrolitos, traduciendo las recetas de laboratorio en fiabilidad para el mercado masivo. La estabilidad en estantes amplía las oportunidades de colocación en canales de supermercados, conveniencia y artículos deportivos, apoyando las compras por impulso antes de las sesiones de entrenamiento o competiciones. La comercialización cruzada con barras de proteínas y polvos de recuperación consolida aún más la participación de los RTD al enmarcar la bebida como un sistema de rendimiento completo. Los fabricantes invierten en botellas ecológicas y ligeras y en resina posconsumo para mitigar las preocupaciones sobre el embalaje, mientras que los expositores en el punto de venta enfatizan la simplicidad de dosificación respaldada por la ciencia.

Las tabletas efervescentes, aunque representan una base pequeña, se prevé que crezcan a una CAGR del 8,69% porque la tecnología de disolución rápida ahora entrega cargas completas de carbohidratos en 30 segundos, eliminando los retrasos de preparación anteriores. Los consumidores valoran los tubos de bolsillo que caben fácilmente en los cinturones de carrera o los kits de viaje, resolviendo las preocupaciones de equipaje y derrames vinculadas a las opciones líquidas. El tamaño del mercado de bebidas hipertónicas para tabletas se expande a medida que las marcas integran probióticos, vitaminas del grupo B y péptidos de colágeno inestables en los RTD acuosos, ofreciendo una superposición funcional que se diferencia más allá de la entrega básica de energía. El efervescente interactivo también señala "activación", creando una señal sensorial vinculada a la eficacia. Las ventajas de precio por porción y la reducción de las emisiones de flete resuenan entre los compradores con conciencia ambiental, posicionando las tabletas como una alternativa sostenible dentro de un portafolio de productos cada vez más diversificado.

Por Canal de Distribución: El Comercio Minorista en Línea Supera al Bastión de la Distribución Moderna

Los supermercados e hipermercados retuvieron el 37,14% del mercado de bebidas hipertónicas en 2024 al aprovechar amplias presencias físicas, amplios lineales y promociones entre categorías que introducen las referencias de bebidas hipertónicas junto a las isotónicas y las bebidas proteicas. Los programas de degustación en tienda desmixtifican las ocasiones de uso, mientras que los datos de tarjetas de fidelización orientan la colocación en el planograma cerca de los aperitivos previos al entrenamiento. Los minoristas negocian visibilidad en cabeceras de góndola a cambio de compromisos de volumen, reforzando las relaciones consolidadas con proveedores que favorecen a los grupos multinacionales de bebidas con amplios presupuestos de marketing en campo. Aun así, el comercio minorista físico enfrenta una creciente complejidad de inventario a medida que las variantes de sabores de nicho y las tendencias de personalización aumentan el número de referencias.

El comercio minorista en línea, con una CAGR del 9,21% hasta 2030, absorbe a los consumidores que se inclinan hacia experiencias de compra ricas en datos que aclaran las proporciones de carbohidratos, las métricas de osmolalidad y las calculadoras de tasa de sudoración dentro de las páginas de producto. Los modelos de suscripción garantizan la continuidad del ciclo de entrenamiento y recompensan la lealtad a la marca con descuentos escalonados, cerrando la brecha entre la planificación del rendimiento y la certeza del suministro. Los motores de recomendación basados en algoritmos ofrecen kits de inicio personalizables que se adaptan a los análisis del sudor basados en parches, aumentando los valores medios de los pedidos. Las marcas de venta directa al consumidor reinvierten los ahorros de margen en contenido de patrocinio de atletas que los supermercados convencionales raramente igualan. A medida que los atletas más jóvenes normalizan el comercio móvil, el mercado de bebidas hipertónicas depende cada vez más de estrategias omnicanal que sincronizan la educación en tiendas físicas con la facilidad de reposición en línea.

Por Usuario Final: Los Entusiastas del Fitness Amplían la Demanda Más Allá del Atletismo de Élite

Los atletas y deportes profesionales consumieron el 44,26% del mercado de bebidas hipertónicas en 2024, reflejando patrones de ingesta de alta frecuencia arraigados en volúmenes de entrenamiento rigurosos y regímenes nutricionales basados en evidencia. Los equipos cuentan con dietistas de rendimiento que prescriben porciones según el tipo de sesión, lo que hace que la demanda sea relativamente inelástica al precio pero muy sensible a la consistencia y la validación científica. El respaldo de atletas sigue siendo un principal apalancador de credibilidad que traslada la percepción del producto a los canales masivos. Los picos de compra se agrupan en torno a los calendarios competitivos, lo que requiere que los fabricantes gestionen ciclos de producción máxima que coinciden con los principales maratones y temporadas de triatlón.

Los entusiastas del fitness, proyectados para avanzar a una CAGR del 10,87%, ejemplifican la deportivización del bienestar cotidiano a medida que los corredores recreativos, ciclistas y practicantes de fitness funcional buscan ganancias marginales que antes estaban reservadas para los élites. Los grupos de desafío en redes sociales convierten la alimentación con carbohidratos en un motivo de estilo de vida gamificado, mientras que los dispositivos portátiles ofrecen el gasto calórico en tiempo real que justifica la ingesta hipertónica en entrenamientos cortos entre semana. Un menor kilometraje total implica volúmenes absolutos más pequeños por usuario, pero la rápida expansión del segmento compensa las brechas de ingesta. La participación del mercado de bebidas hipertónicas entre los entusiastas se fortalece a medida que las marcas reposicionan su mensaje desde el rendimiento atlético máximo hacia la "confianza energética" para exigentes agendas de vida laboral, ampliando los grupos demográficos a los que se dirigen hacia profesionales ocupados y padres activos.

Análisis Geográfico

En 2024, América del Norte aseguró una participación dominante del 41,74% del mercado de bebidas hipertónicas. Este dominio está respaldado por un vibrante ecosistema de investigación en nutrición deportiva, una arraigada cultura del atletismo universitario y extensos programas de adquisición militar que han institucionalizado el uso de bebidas hipertónicas. El crecimiento de la región se ve impulsado además por los altos ingresos discrecionales, que facilitan la adopción de bebidas premium, y una sofisticada infraestructura de comercio electrónico que mejora el alcance directo al consumidor. El énfasis de la fuerza laboral en métricas de rendimiento medibles ha aumentado el atractivo de la ciencia de la hidratación, especialmente cuando se comunica a través de aplicaciones y dispositivos portátiles. Además, la clara postura regulatoria de la Administración de Alimentos y Medicamentos de los Estados Unidos distingue las bebidas deportivas especializadas de los refrescos comunes, minimizando las incertidumbres de cumplimiento e impulsando la innovación en formulaciones.

��������-�ʲ���í�ھ�����, proyectada para crecer a una CAGR del 6,25% hasta 2030, está siendo testigo de un aumento en la participación deportiva. Los consumidores de clase media urbana consideran cada vez más los maratones, triatlones y eventos de ciclismo como hitos de estilo de vida. Las marcas locales están adaptando sus perfiles de dulzura y aromatizantes de frutas a los gustos regionales, garantizando al mismo tiempo la densidad funcional de las bebidas. En China, India y el Sudeste Asiático, el aumento de las membresías en gimnasios está forjando asociaciones de distribución con cadenas nacionales de fitness. Estas cadenas están colocando estratégicamente los RTD hipertónicos cerca de las zonas de entrenamiento, fomentando las pruebas inmediatas. Los festivales deportivos respaldados por el gobierno y las iniciativas de bienestar corporativo están integrando aún más la importancia de la hidratación. A pesar de los desafíos logísticos en los mercados emergentes, el comercio móvil está cerrando las brechas de infraestructura, impulsando los modelos de suscripción digital incluso en ciudades de segundo nivel.

La adopción constante de bebidas hipertónicas en Europa está anclada en su rica cultura de deportes de resistencia, particularmente dentro de los clubes de ciclismo y las comunidades de carreras de larga distancia. Sin embargo, la región enfrenta los desafíos planteados por las políticas de impuesto al azúcar que inflan los precios minoristas. En respuesta, las marcas navegan por estas aguas regulatorias subrayando los beneficios funcionales de sus productos en entornos atléticos y experimentando con variantes de menor contenido de azúcar, a menudo mejoradas con tecnología de hidrogel. Mientras tanto, Oriente Medio y África, aunque aún en etapas incipientes, ven promesas en el mercado. Con el calor extremo que provoca una mayor pérdida de electrolitos, las soluciones hipertónicas están ganando terreno tanto para los deportes recreativos como para la hidratación ocupacional. Sin embargo, establecer un mercado sólido requiere inversiones significativas en educación del consumidor y un sistema de distribución en cadena de frío confiable para garantizar la estabilidad del producto. América del Sur, con su cultura centrada en el fútbol, está girando gradualmente hacia los maratones y los eventos Ironman. Este cambio presenta una oportunidad lucrativa, pero la volatilidad macroeconómica de la región plantea desafíos para el gasto discrecional.

Panorama Competitivo

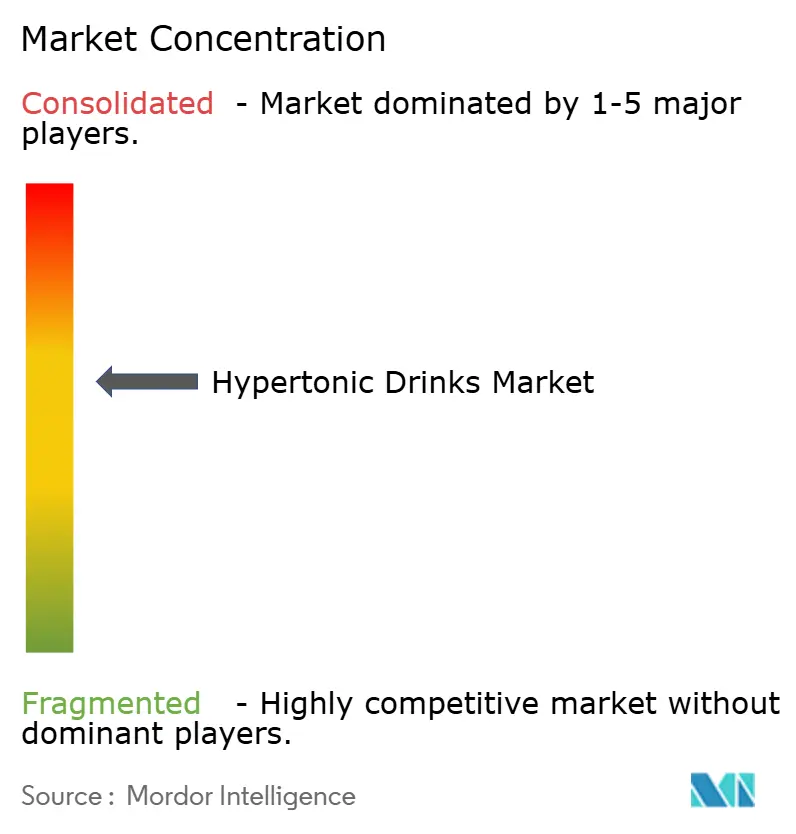

El mercado de bebidas hipertónicas exhibe una fragmentación moderada, con una puntuación de concentración de 6 sobre 10. Las grandes empresas multinacionales de bebidas como PepsiCo y Coca-Cola aprovechan la escala de fabricación, la distribución ubicua y el valor de marca en múltiples categorías para asegurar prominencia en los lineales. Sus líneas insignia integran incrementos graduales de carbohidratos y mezclas funcionales de electrolitos, traduciendo los avances de la investigación en formatos para el mercado masivo. Mientras tanto, los especialistas orientados a la innovación como Maurten y Science in Sport priorizan la encapsulación propietaria en hidrogel y la validación por atletas de élite, obteniendo precios premium entre los puristas del rendimiento.

Las patentes de hidrogel ejemplifican la diferenciación liderada por la tecnología; la matriz de alginato-pectina de Maurten se gelifica en el ácido estomacal, permitiendo 90 g de carbohidratos por hora con menor estrés gástrico, una característica ampliamente publicitada a través de estrategias de alimentación en maratones de récord mundial. La respuesta competitiva incluye el polvo Gatorade Hydration Booster de PepsiCo, que se expande más allá del uso en eventos hacia la hidratación diaria con electrolitos de sandía y sal marina, señalando un impulso por recuperar el estatus de innovador. La adquisición sigue siendo un apalancador estratégico; la participación mayoritaria de Keurig Dr Pepper del USD 990 millones en Ghost ilustra la convergencia entre las bebidas energéticas y la hidratación deportiva especializada, ya que los conglomerados buscan voces de marca auténticas y alcance en comunidades digitales.

Los insurgentes de venta directa al consumidor ganan impulso a través de ciclos de formulación rápidos, curación de suscripciones basada en datos y cadenas de suministro transparentes que resuenan con los grupos demográficos de los millennials y la Generación Z. Compensan la fabricación a pequeña escala asociándose con co-fabricantes especializados en llenado aséptico y manteniendo portafolios de ingredientes ajustados que facilitan ajustes rápidos de cumplimiento en todos los mercados. A medida que los análisis de dispositivos portátiles se generalizan, la co-marca entre fabricantes de sensores y marcas de bebidas crea nuevas barreras defensibles en torno a algoritmos de recetas bloqueados. La intensidad competitiva está preparada para escalar en torno a la personalización, la profundidad de sabor y las afirmaciones de comodidad digestiva, mientras que los cambios regulatorios en la fiscalidad del azúcar y la transparencia del etiquetado pueden recalibrar las estructuras de costos en todas las empresas de diferentes tamaños.

Líderes de la Industria de Bebidas Hipertónicas

The Coca-Cola Company

GU Energy Labs

Torq Ltd.

Etixx Sports Nutrition

Science in Sport plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: El improbable héroe Merrick Watts ha reinventado Posca, infundiéndole sabores contemporáneos y reforzándola con 2000 años de conocimientos en ciencias del deporte, resultando en la primera bebida hipertónica espumosa sin azúcar de Australia. Con cero azúcar, componentes totalmente naturales y sin estimulantes, esta bebida amplifica la hidratación y la retención de electrolitos a través de su formulación distintiva.

- Octubre de 2024: Keurig Dr Pepper adquirió una participación del 60% en Ghost por USD 990 millones, marcando una consolidación significativa en el sector de bebidas energéticas y nutrición deportiva. La adquisición mejora la posición de KDP en bebidas de rendimiento y proporciona a Ghost acceso a extensas redes de distribución para la expansión del mercado.

- Septiembre de 2024: PepsiCo lanzó el polvo de electrolitos Gatorade Hydration Booster dirigido a las necesidades de hidratación cotidiana más allá de las aplicaciones atléticas tradicionales. El producto presenta electrolitos de jugo de sandía y sal marina, representando una expansión hacia los mercados de bienestar general.

Alcance del Informe Global del Mercado de Bebidas Hipertónicas

| Líquido RTD |

| Mezcla en Polvo |

| Tabletas Efervescentes |

| Concentrados |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Tiendas Especializadas |

| Otros |

| Atletas/Deportes Profesionales |

| Entusiastas del Fitness |

| Personal de Defensa y Táctico |

| Pacientes Médicos/en Recuperación |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Países Bajos | |

| ����������� | |

| Suecia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| �ճܰ����í�� | |

| Egipto | |

| Resto de África |

| Forma de Producto | Líquido RTD | |

| Mezcla en Polvo | ||

| Tabletas Efervescentes | ||

| Concentrados | ||

| Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Tiendas Especializadas | ||

| Otros | ||

| Usuario Final | Atletas/Deportes Profesionales | |

| Entusiastas del Fitness | ||

| Personal de Defensa y Táctico | ||

| Pacientes Médicos/en Recuperación | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Países Bajos | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| �ճܰ����í�� | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para las bebidas hipertónicas en 2030?

Se espera que el valor del mercado alcance USD 8,53 mil millones en 2030, respaldado por una CAGR del 7,96%.

¿Qué región lidera actualmente las ventas de bebidas hipertónicas?

América del Norte tuvo el 41,74% de las ventas globales en 2024 gracias a la madura infraestructura de nutrición deportiva y los contratos militares.

¿Qué forma de producto domina los lineales minoristas?

Los líquidos listos para beber capturaron el 76,27% de la participación en 2024 porque los consumidores valoran la conveniencia de llevar y la precisión de la dosis.

¿Quiénes son los consumidores de más rápido crecimiento de hidratación con alto contenido de carbohidratos?

Los entusiastas del fitness muestran una CAGR proyectada del 10,87% a medida que los deportistas convencionales adoptan prácticas de alimentación de élite.

Última actualización de la página el: