Tamaño y �ʲ����پ������貹����ó�� del Mercado de Colchones Híbridos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

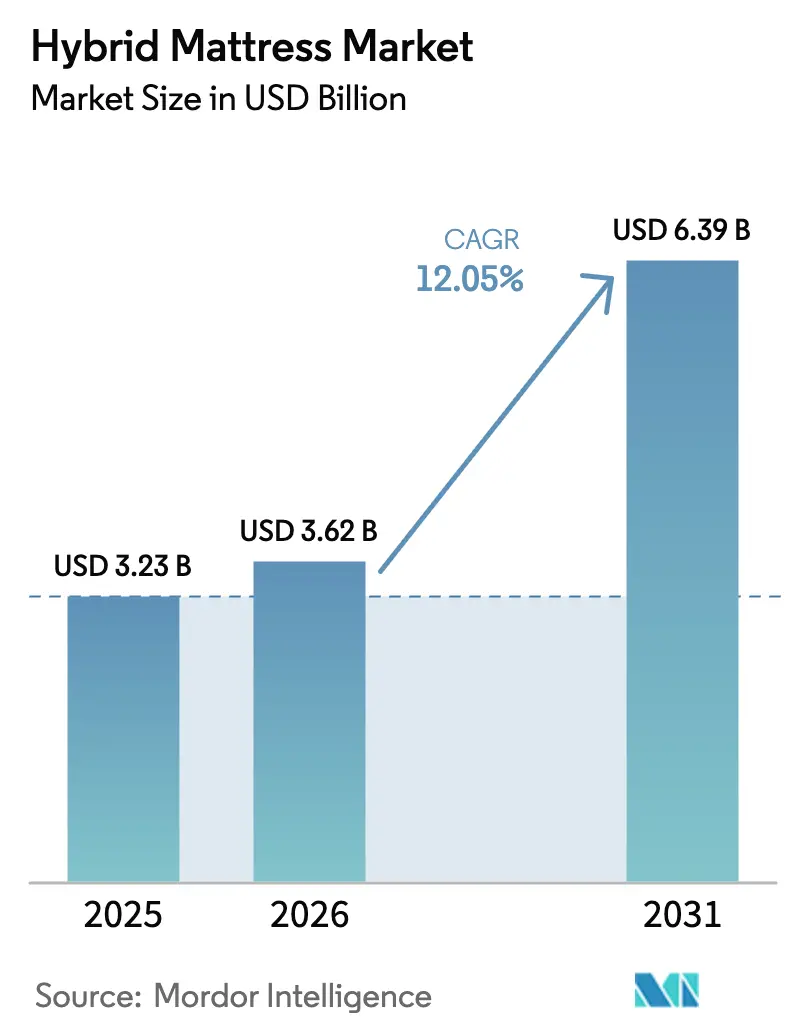

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

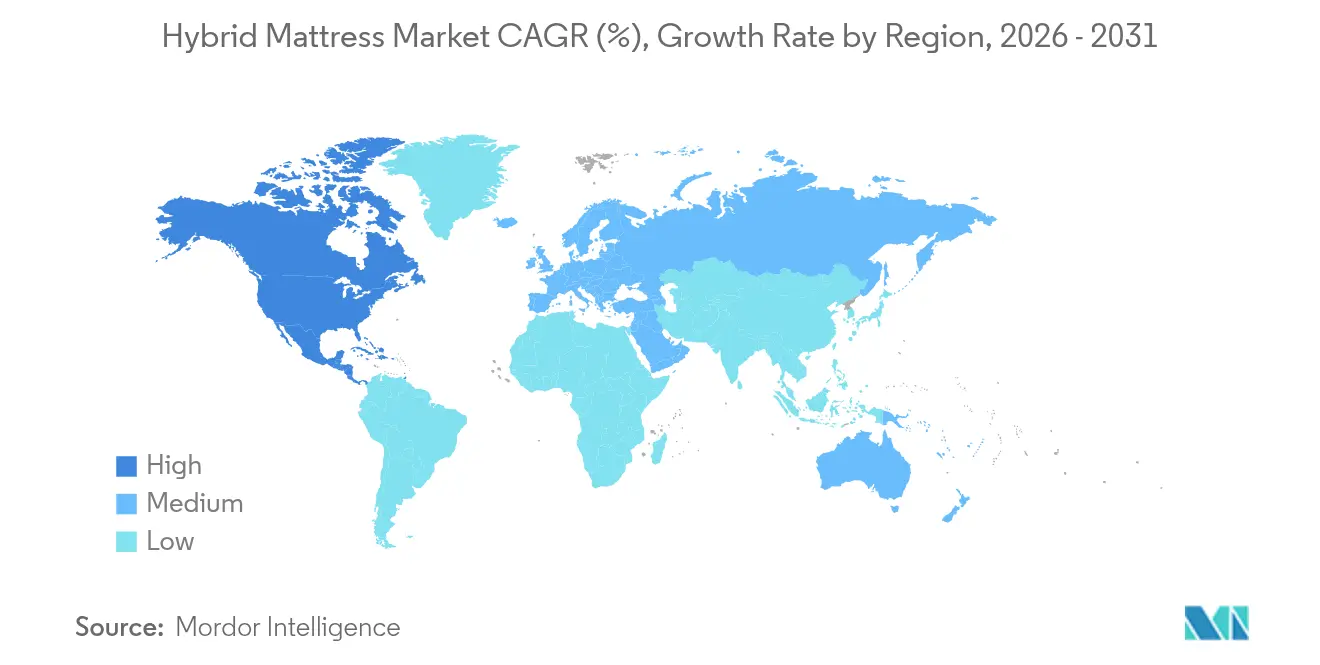

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colchones Híbridos por ����������

El tamaño del mercado de colchones híbridos fue valorado en USD 3,23 mil millones en 2025 y se estima que crecerá desde USD 3,62 mil millones en 2026 hasta alcanzar USD 6,39 mil millones en 2031, a una CAGR del 12,05% durante el período de pronóstico (2026-2031). La demanda se mantiene resiliente porque la construcción híbrida combina el soporte familiar de muelles con capas evolutivas de espuma y micro-muelles, ofreciendo un equilibrio de alivio de presión y rebote que muchos consumidores han tenido dificultades para encontrar en camas de un solo material. El posicionamiento premium en bienestar, un pronunciado cambio hacia el comercio electrónico directo al consumidor y la rápida innovación en características —como enfriamiento activo, espumas de base biológica y seguimiento del sueño vinculado a aplicaciones— refuerzan el atractivo de la categoría incluso cuando el gasto general en muebles se suaviza. Las medidas comerciales sobre colchones importados, junto con los volátiles insumos petroquímicos, elevan la presión de costos, pero los proveedores verticalmente integrados protegen los márgenes controlando la producción de espuma en la cadena ascendente y la logística de última milla. La actividad de fusiones —más notablemente la adquisición de Mattress Firm por parte de Tempur Sealy— comprime el espacio en los estantes minoristas, pero simultáneamente desbloquea eficiencias omnicanal a gran escala que las marcas más pequeñas de venta directa al consumidor solo pueden imitar a través de asociaciones.

Conclusiones Clave del Informe

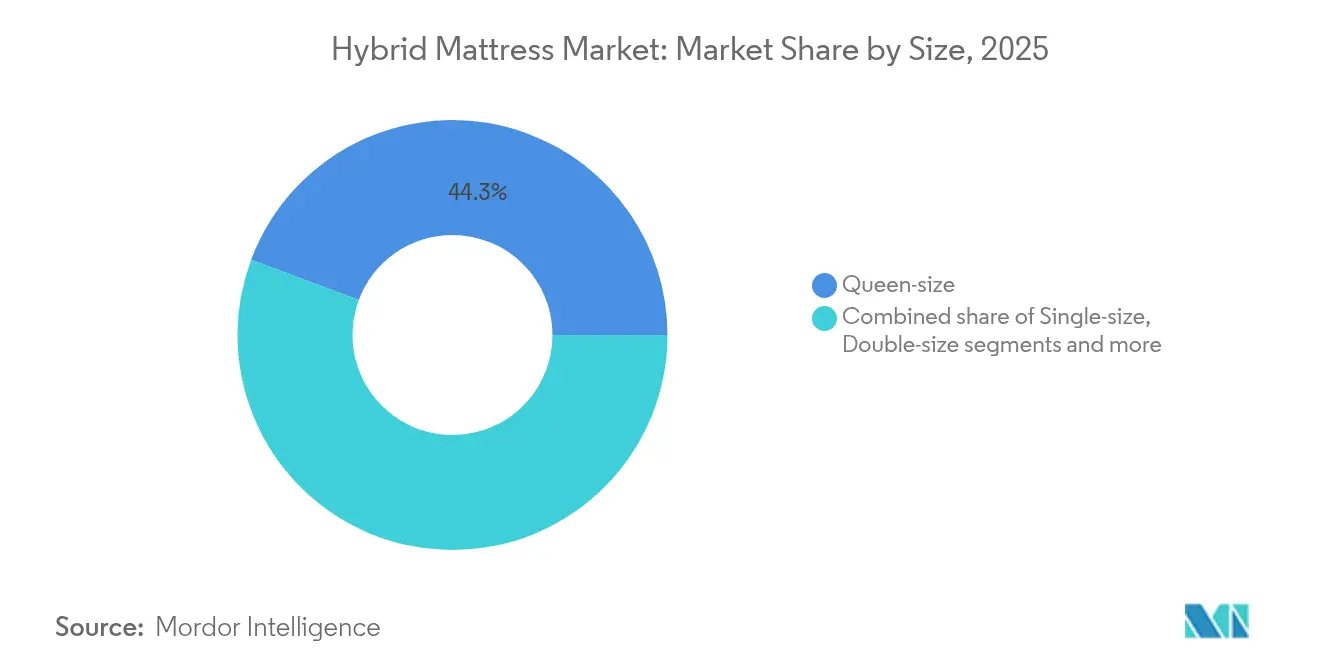

- Por tamaño, el tamaño queen representó el 44,30% de la participación en ingresos del mercado de colchones híbridos en 2025; el tamaño king está en camino de expandirse a una CAGR del 13,75% hasta 2031.

- Por rango de precio, el segmento premium representó el 39,40% del tamaño del mercado de colchones híbridos en 2025, mientras que se prevé que el segmento de rango medio crezca a una CAGR del 13,25% hasta 2031.

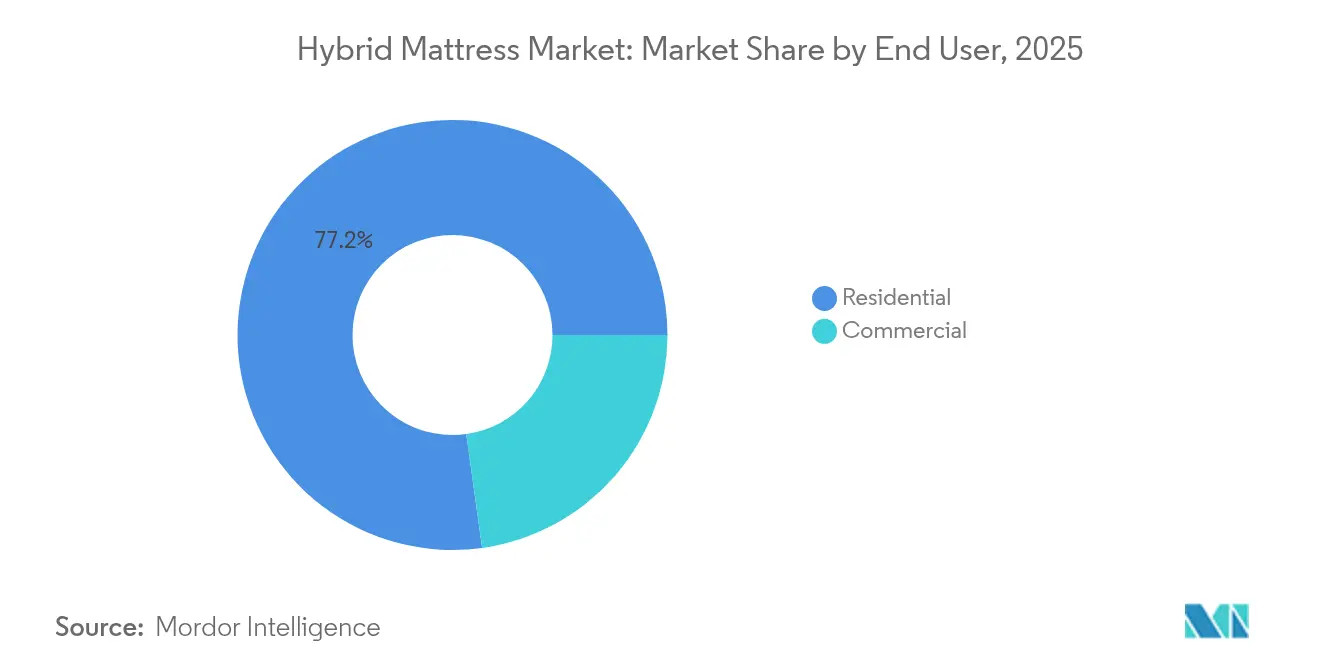

- Por usuario final, los compradores residenciales representaron el 77,20% de la participación del mercado de colchones híbridos en 2025; los compradores comerciales avanzan a una CAGR del 8,85%.

- Por canal de distribución, el comercio minorista B2C mantuvo el 79,10% de la participación del tamaño del mercado de colchones híbridos en 2025, con las ventas en línea dentro de este canal acelerándose a una CAGR del 14,8%.

- Por geografía, América del Norte lideró con una participación en ingresos del 32,60% en 2025; ��������-�ʲ���í�ھ����� avanza a una CAGR del 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Colchones Híbridos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Enfoque del Consumidor en la Calidad del Sueño y el Bienestar | +3.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de Marcas de Colchones D2C en Comercio Electrónico | +2.8% | Global, más rápido en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Auge de la Renovación de Viviendas en Principales Núcleos Urbanos | +2.1% | América del Norte y núcleo de la UE; expansión en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Integración de Sensores Inteligentes y Enfriamiento por Cambio de Fase | +1.9% | América del Norte y la UE como primeros adoptantes | Largo plazo (≥ 4 años) |

| Los Diseños Híbridos Modulares y Totalmente Reciclables Ganan Impulso Normativo | +1.4% | Liderazgo de la UE; América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Enfoque del Consumidor en la Calidad del Sueño y el Bienestar

Los consumidores enmarcan cada vez más la compra de un colchón como una inversión en salud en lugar de un simple cambio de mueble, y la ingeniería híbrida respalda esa narrativa al combinar el zonificado ergonómico de muelles con espuma de alivio de presión que estabiliza la alineación de la columna vertebral. La cama inteligente ClimateCool de Sleep Number, validada por universidades, que enfría activamente cada lado hasta 15 grados, ejemplifica cómo la ciencia del bienestar ancla ahora las propuestas de valor de los productos. El marketing dirigido a personas en la menopausia que buscan regulación térmica, atletas que monitorean su recuperación y trabajadores del conocimiento que combaten la fatiga amplía el grupo de compradores. La consiguiente disposición a pagar por beneficios tangibles de bienestar protege los precios de venta promedio contra la inflación en las espumas petroquímicas. La elasticidad de la demanda, por lo tanto, se inclina hacia el rendimiento sobre el costo, sosteniendo el impulso del segmento premium incluso en climas sensibles al precio.

Expansión de Marcas de Colchones D2C en Comercio Electrónico

Los competidores de venta directa al consumidor utilizan el envío en rollo comprimido y pruebas de 100 noches para eludir las tiendas tradicionales de ropa de cama, captando a compradores que prefieren el descubrimiento digital y la entrega a domicilio. Sus ciclos de retroalimentación —cada reseña en línea, intercambio con chatbot y cuestionario de devolución— alimentan iteraciones de diseño rápidas, permitiendo a las marcas lanzar versiones híbridas mejoradas en meses en lugar de años. La CAGR del 15,2% del subcanal dentro del comercio minorista B2C general muestra que incluso los productos de sueño de alto precio pueden migrar en línea cuando se elimina la fricción. Sin embargo, los costos de logística inversa derivados de las devoluciones voluminosas erosionan los márgenes, lo que impulsa experimentos con la redirección de donaciones benéficas y centros de recogida consolidados. Las empresas que dominan esa eficiencia en el back-end obtienen una ventaja de costos duradera mientras mantienen generosas políticas de prueba que sustentan el crecimiento de las ventas.

Auge de la Renovación de Viviendas en Principales Núcleos Urbanos

El deseo pospandémico de mejorar los espacios habitables, junto con los prolongados patrones de trabajo remoto, está impulsando un aumento en las remodelaciones de dormitorios. Los colchones se reemplazan a mitad de estos proyectos, no solo al final de su vida útil, lo que comprime los ciclos de reemplazo y favorece a los híbridos premium presentados como piezas centrales de santuarios de sueño holísticos. En las principales áreas metropolitanas de América del Norte, el gasto en renovación ha superado el inicio de nuevas viviendas, protegiendo los volúmenes unitarios de las transacciones inmobiliarias en enfriamiento[1]William Blair & Company, "Instantánea de la Tendencia de Renovación del Hogar en EE. UU.," williamblair.com. Europa refleja la tendencia a medida que los propietarios instalan ventanas energéticamente eficientes y aprovechan créditos fiscales que liberan fondos discrecionales para comodidades interiores. Si bien la incertidumbre macroeconómica podría frenar futuros presupuestos de bricolaje, las canalizaciones de remodelación profesional reservadas hasta 2026 sugieren que la demanda de ropa de cama a corto y mediano plazo conserva un soporte estructural.

Integración de Sensores Inteligentes y Enfriamiento por Cambio de Fase

Los marcos híbridos acomodan fácilmente termistores integrados, canales de aire o capas de gel de material de cambio de fase (PCM) sin sacrificar la resiliencia de los muelles, lo que permite a los proveedores comercializar beneficios de "superficie inteligente" sobre los muelles interiores convencionales. Los módulos conectados transmiten datos de calidad del descanso a aplicaciones móviles donde los usuarios visualizan la variabilidad de la frecuencia cardíaca y los minutos de sueño profundo, generando fidelidad a la marca a través del compromiso diario[2]Sleep Number Corporation, "Lanzamiento de la Cama Inteligente ClimateCool," sleepnumber.com. El hardware también puede detectar hundimientos de forma temprana, permitiendo a las empresas monetizar cobertores de reemplazo o planes de servicio mientras se extiende la vida útil del colchón principal. La tecnología de enfriamiento activo es especialmente valorada en las ciudades de ��������-�ʲ���í�ھ����� con clima cálido y húmedo y aire acondicionado central limitado; el PCM pasivo extrae energía solo del calor corporal y cumple con las normas de ecodiseño de la UE. Con el tiempo, se espera que los costos de integración disminuyan a medida que los sensores escalen, convirtiendo a los híbridos inteligentes en la norma de la categoría en lugar de la excepción de lujo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Insumos de Espuma Petroquímica | -2.1% | Global; agudo en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Prima de Precio de los Híbridos frente a los Muelles Interiores Convencionales | -1.8% | Mercados emergentes y zonas rurales de América del Norte | Mediano plazo (2-4 años) |

| Aumento del Costo de Logística Inversa de las Devoluciones en Comercio Electrónico | -1.3% | Global; alto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Inflamabilidad que Restringen Ciertas Espumas | -0.9% | Global; más estricto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Precios Volátiles de Insumos de Espuma Petroquímica

Los choques de suministro de poliol e MDI, vinculados a las fluctuaciones del precio del petróleo crudo y las interrupciones en las refinerías, pueden ampliar los diferenciales de costos en dos dígitos en un solo trimestre. Dado que los híbridos emplean capas de confort de espuma más gruesas que los muelles interiores convencionales, la exposición se magnifica, particularmente para las referencias de rango medio donde la flexibilidad del precio final es estrecha. Los derechos antidumping de EE. UU. sobre colchones de India, Kosovo, ��é�澱���� y �����貹ñ�� añaden capas adicionales de costos y obligan a redirigir las cadenas de suministro hacia plantas exentas de aranceles[3]Departamento de Comercio de EE. UU., "Colchones de India, Kosovo, ��é�澱���� y �����貹ñ��: Derechos Antidumping," federalregister.gov. Los fabricantes de colchones integrados con líneas de espuma propias se cubren mejor, mientras que los ensambladores dependientes de compras en el mercado spot arriesgan la erosión de márgenes. La presión resultante está empujando a algunos actores de nicho hacia conversaciones de consolidación o pivotes de marca privada simplemente para asegurar materias primas estables.

Prima de Precio de los Híbridos frente a los Muelles Interiores Convencionales

Incluso a medida que aumenta la conciencia, los consumidores en regiones de menores ingresos aún comparan primero los precios de etiqueta, y los híbridos promedian entre un 15 y un 30% más en los estantes que los muelles convencionales. La ingeniería de valor —espumas de menor densidad o rieles perimetrales simplificados— cierra parte de esta brecha, aunque las concesiones en rendimiento pueden amenazar la credibilidad de la marca. La CAGR del 13,6% del segmento de rango medio muestra progreso, pero muchos compradores por primera vez siguen siendo escépticos sobre las afirmaciones de durabilidad a largo plazo sin camas de prueba físicas. Los compradores rurales de América del Norte, a menudo atendidos por tiendas de muebles promocionales, continúan favoreciendo los colchones de muelles económicos incluidos en conjuntos de dormitorio, retrasando la penetración de los híbridos. Si la inflación macroeconómica persiste, la migración hacia camas básicas podría socavar las previsiones de ventas a pesar de la superior comodidad de los híbridos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño: Cambio de Preferencias del Consumidor hacia el Tamaño King

El tamaño queen, que representa el 44,30% de las ventas de 2025, muestra ganancias unitarias más lentas a medida que los hogares con hijos mayores y las parejas de mayores ingresos mejoran sus dormitorios. Las variantes de tamaño king lideran el crecimiento en volumen con una CAGR del 13,75%, superando con facilidad al mercado de colchones híbridos. Se benefician del enfriamiento de doble zona, el aislamiento de movimiento para las parejas y el marketing de bienestar que enmarca la superficie adicional como esencial para el sueño profundo. Los formatos doble e individual mantienen su presencia en apartamentos urbanos y dormitorios juveniles, pero su participación combinada disminuye marginalmente cada año a medida que las camas de almacenamiento eficientes en espacio hacen factibles los marcos más grandes. El tamaño California King y las dimensiones a medida sirven a hogares de lujo y suites de hostelería, con cadenas hoteleras que enfatizan los híbridos king mullidos en categorías de habitaciones mejoradas para justificar tarifas nocturnas más altas.

La demanda de tamaños más grandes impulsa a los proveedores de muelles en la cadena ascendente a perfeccionar los sistemas de soporte perimetral que permanecen estables bajo cargas más pesadas, y los equipos de logística adaptan el embalaje para que quepa en anchos de puerta estándar sin costosas instalaciones de guante blanco. Las salas de exposición minoristas asignan más espacio en el suelo a las exhibiciones de tamaño king, animando a los consumidores a "subir de tamaño" mediante comparación visual. Los configuradores en línea que superponen las dimensiones del colchón en dormitorios virtuales refuerzan la tendencia de actualización de escala. A medida que los hogares tratan el espacio de sueño como un seguro de metros cuadrados contra las noches inquietas, la prima por los híbridos más grandes parece justificada, impulsando los ingresos por cambio de mezcla incluso en medio de envíos unitarios planos.

Por Rango de Precio: Democratización del Rango Medio

Los híbridos premium controlaron el 39,40% del tamaño del mercado de colchones híbridos en 2025, impulsados por actualizaciones basadas en sensores y marketing respaldado por la salud. El rango medio, sin embargo, demuestra la trayectoria más rápida, expandiéndose un 13,25% anualmente a medida que los costos de los componentes caen y las líneas de producción logran economías de escala. Los fabricantes recortan extras —altavoces Bluetooth, iluminación bajo la cama— y en su lugar destacan los beneficios híbridos fundamentales que se ajustan a los presupuestos convencionales sin eliminar el rendimiento esencial. Las referencias económicas siguen siendo críticas para los mercados emergentes, pero exponen a las marcas a márgenes muy ajustados cuando los precios del MDI suben o aumentan los aranceles. A medida que las aplicaciones de financiamiento normalizan las cuotas mensuales, muchos compradores saltan el segmento económico y aterrizan en el territorio de rango medio, reforzando la democratización.

Los gerentes de producto ahora diseñan deliberadamente escalones de "bueno-mejor-óptimo", asegurando que cada peldaño ofrezca una densidad de espuma o un recuento de muelles reconociblemente más alto para evitar canibalizar las líneas premium. Los eventos promocionales programados en torno a las temporadas de mudanzas aseguran ganancias incrementales de participación. Sin embargo, los custodios de la marca deben proteger el aura premium reservando los algoritmos de enfriamiento de vanguardia, las capas de confort de base biológica y las garantías extendidas para el nivel superior. Si fallan, la canibalización del rango medio podría erosionar los márgenes insignia, un resultado que algunos veteranos de la categoría encontraron en los mercados de televisores y teléfonos inteligentes.

Por Usuario Final: Despertar Comercial

Los compradores residenciales aún representan el 77,20% de las ventas de colchones híbridos debido a los arraigados ciclos de reemplazo y la continua formación de hogares urbanos. La demanda comercial, que crece un 8,85% anualmente, es catalizada por grupos hoteleros que ahora publicitan programas de sueño —menús de almohadas, iluminación circadiana y camas híbridas— para asegurar puntuaciones de cinco estrellas en reseñas. Las instalaciones sanitarias adoptan híbridos de alivio de presión para las salas de posoperatorio, citando una reducción en la incidencia de úlceras por presión en auditorías internas. Los apartamentos corporativos y las marcas de estancia prolongada integran híbridos de rango medio para extender la vida útil del producto más allá de 200 ciclos de noches de huéspedes, reduciendo la rotación de gastos de capital en relación con las camas de contrato tradicionales. Estos clientes institucionales valoran más las certificaciones de durabilidad y los servicios de reemplazo masivo rápido que la estética de estilo consumidor.

Los contratos de volumen a menudo estipulan verificaciones de barreras contra llamas y tratamientos de telas antimicrobianas, lo que obliga a los proveedores a mantener expedientes de cumplimiento exhaustivos o arriesgarse a la descalificación en licitaciones. Los compradores comerciales también negocian plazos de entrega rápidos, beneficiando a los proveedores con centros de ensamblaje en múltiples regiones. Si bien los plazos de pago se extienden más allá de las ventas al contado al consumidor, la cadencia constante de pedidos amortigua la volatilidad de los ingresos vinculada a la estacionalidad minorista.

Por Canal de Distribución: El Canal en Línea Reescribe el Comercio Minorista

El dominio del 79,10% del canal B2C refleja la reticencia de los compradores de colchones hacia la contratación de terceros y el perdurable atractivo de las pruebas en sala de exposición. Dentro del B2C, sin embargo, las ventas en línea registran una CAGR del 14,8% a medida que el embalaje comprimido, el seguimiento de entregas en tiempo real y los planes de compra ahora y paga después disuelven las barreras para el descubrimiento de colchones en el hogar. Las cadenas especializadas tradicionales responden con portales de comercio electrónico híbridos y herramientas de vista previa de realidad aumentada que superponen la firmeza del colchón sobre avatares. La adquisición de Mattress Firm por parte de Tempur Sealy une una amplia red física con activos maduros de comercio electrónico, proporcionando escala para negociar contratos con transportistas y compartir datos de clientes entre canales. Las marcas D2C más pequeñas experimentan con furgonetas de exhibición móviles y micro-tiendas emergentes dentro de centros comerciales, ofreciendo validación táctil sin comprometerse con arrendamientos completos.

La distribución B2B aborda cuentas comerciales con especificaciones complejas, donde los responsables de compras emiten solicitudes de cotización y se apoyan en relaciones con proveedores de décadas. La adopción de híbridos aumenta una vez que los representantes de los proveedores demuestran la longevidad del recuento de muelles bajo un uso de alta rotación; sin embargo, los ciclos de compra son lentos y las ventanas de licitación ocurren solo una o dos veces al año. En consecuencia, el B2C sigue siendo el motor de crecimiento principal que da forma a las narrativas de marca y al gasto en marketing.

Análisis Geográfico

América del Norte contribuye con el 32,60% de los ingresos del mercado de colchones híbridos en 2025, anclada por la profunda familiaridad del consumidor con los modelos D2C de cama en caja y un mayor ingreso disponible que absorbe los recargos premium. Las canalizaciones de innovación —como la serie Climate Cool de Sleep Number— mantienen a los compradores existentes en ciclos de actualización y defienden las escaleras de precios frente a los competidores impulsados por promociones. La movilidad habitacional, aunque se enfría con tasas hipotecarias más altas, aún genera compras de reemplazo cuando los propietarios se mudan o remodelan. �䲹�Բ���á ofrece un potencial incremental a través del efecto de expansión de las marcas estadounidenses, pero los códigos locales de inflamabilidad imponen etiquetado adicional, lo que lleva a algunos proveedores a establecer centros de distribución regionales. ��é�澱����, a pesar de los derechos antidumping sobre las importaciones estadounidenses, aprovecha las plantas de espuma domésticas para producir híbridos para su creciente clase media, aislando la demanda local de las disputas comerciales.

��������-�ʲ���í�ھ����� muestra la CAGR más rápida del 14,05% hasta 2031, impulsada por las crecientes clases medias de India, Indonesia y Vietnam que equiparan la calidad del sueño con los estilos de vida modernos. La planificada salida a bolsa de Duroflex subraya la convicción de los inversores de que la demanda interna india puede sostener un crecimiento de ingresos de dos dígitos sin depender del arbitraje de exportaciones. China, ya la mayor base de colchones del mundo por unidades, está cambiando gradualmente de construcciones de espuma básica a híbridos de rango medio a medida que los habitantes urbanos mejoran. Los compradores japoneses y surcoreanos adoptan las características vinculadas a aplicaciones y aprecian el aislamiento de movimiento en apartamentos pequeños, orientándolos hacia referencias premium. Las condiciones climáticas del sudeste asiático elevan el interés en los híbridos de látex y muelles transpirables, lo que obliga a las marcas a ajustar las formulaciones de espuma para las noches cálidas y húmedas. Europa, aunque con un crecimiento más lento, ocupa un nicho en torno a los imperativos de sostenibilidad. Alemania y Francia adoptan híbridos modulares que obtienen buenas puntuaciones en los índices de evaluación del ciclo de vida, asegurando incentivos bajo programas de contratación con ecoetiqueta. Europa del Este ofrece territorio nuevo a medida que el aumento de los salarios permite mejoras discrecionales en muebles; sin embargo, los regímenes fragmentados de idiomas y certificaciones exigen materiales de marketing localizados y redes de servicio. Los trámites aduaneros del Brexit complican los envíos a través del Canal de la Mancha, lo que lleva a algunas marcas de la UE a almacenar inventario en el Reino Unido en almacenes arrendados para evitar retrasos fronterizos. Oriente Medio y África, actualmente con una pequeña participación, exhiben actividad de renovación hotelera en los centros turísticos del Golfo, lo que sugiere una siembra comercial que podría extenderse a la adopción residencial en la próxima década.

Panorama Competitivo

El mercado de colchones híbridos exhibe una concentración moderada. La adquisición de Mattress Firm por parte de Tempur Sealy por USD 5 mil millones se cerró en febrero de 2025, formando Somnigroup International, un peso pesado verticalmente integrado que controla el diseño del producto hasta la entrega de última milla. Serta Simmons, emergiendo de una reestructuración en 2023, reinvierte en híbridos de rejilla de gel para recuperar espacio en los estantes de las salas de exposición. Sleep Number mantiene una ventaja tecnológica, canalizando aproximadamente el 5% de las ventas en I+D que produjo su plataforma ajustable Climate Cool. Las empresas D2C de juego puro —Casper, Purple, Emma Sleep— abren tiendas emergentes para reducir las tasas de devolución, mientras que los campeones locales como Kurl-on y Duroflex defienden las áreas metropolitanas indias sensibles al precio con tácticas de venta directa desde fábrica.

La estrategia de cadena de suministro ahora define la competitividad. Las marcas que controlan el vertido de espuma mitigan las fluctuaciones de precios de las materias primas, mientras que los ensambladores con activos ligeros dependen de compras spot a corto plazo que exponen los márgenes. La competencia regulatoria actúa como otra barrera; los titulares multinacionales financian laboratorios de combustión internos para certificar cada referencia antes de los cambios en las normas de inflamabilidad, mientras que los nuevos entrantes pequeños arriesgan retiradas del mercado como el fiasco de Nap Queen en 2024. La colaboración también está en aumento: el protocolo de calificación de confort de Dow con GoodBed podría estandarizar las afirmaciones de marketing, reduciendo la asimetría de información y favoreciendo a los actores que genuinamente ofrecen puntuaciones de alivio de presión.

La segmentación del mercado se está consolidando en tres grupos. El segmento premium de bienestar alberga ofertas ricas en sensores y obtiene el mayor margen; el rango medio equilibra los recuentos de muelles con espumas de enfriamiento esenciales; el segmento de entrada compite por los puntos de precio. La intensidad competitiva es mayor en el medio, donde las bandas de precios superpuestas se encuentran con una distribución que difumina los canales. Las empresas exitosas adaptan la diferenciación de la cartera —garantías aquí, telas recicladas allá— evitando la canibalización de los niveles superiores. El fracaso en gestionar esa escalera podría comprimir el beneficio bruto, una dinámica ya visible en los informes trimestrales de las empresas D2C de tamaño mediano.

Líderes de la Industria de Colchones Híbridos

Tempur Sealy International

Serta Simmons Bedding

Sleep Number Corp.

Purple Innovation

Casper Sleep Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Duroflex presentó una solicitud de salida a bolsa, con el objetivo de ampliar la capacidad de la planta en Kerala y nuevas líneas de híbridos de rango medio para las ciudades de nivel 2 de India.

- Febrero de 2025: Tempur Sealy International completó su adquisición de Mattress Firm por USD 5 mil millones, formando Somnigroup International Inc., y anunció la integración inmediata de las plataformas de comercio electrónico, datos de punto de venta y logística.

- Enero de 2025: Dow y GoodBed lanzaron el primer protocolo de pruebas científicas a nivel de toda la industria para el confort de los colchones, que abarca el mapeo de presión y las métricas de disipación térmica.

- Octubre de 2024: Sleep Number presentó ClimateCool, un híbrido inteligente que reduce la temperatura superficial de cada lado hasta 15 grados y se sincroniza con una aplicación propietaria para el análisis de las fases del sueño.

Alcance del Informe Global del Mercado de Colchones Híbridos

Un colchón híbrido es la combinación de dos o más sistemas de soporte, generalmente capas de espuma viscoelástica, junto con un sistema de muelles interiores, para ofrecer un equilibrio de confort, soporte y durabilidad. El objetivo de un colchón híbrido es crear una superficie de sueño que aborde las deficiencias de los materiales individuales mientras maximiza sus beneficios, resultando en una experiencia de sueño cómoda y de soporte. El pronóstico del mercado de colchones híbridos está segmentado por aplicación, canal de distribución y geografía. Por aplicaciones, el mercado está segmentado en uso doméstico y comercial. Por canales de distribución, el mercado está segmentado en fuera de línea y en línea. Y por geografía, el mercado está segmentado en ��������-�ʲ���í�ھ�����, América del Norte, Europa, América del Sur, Oriente Medio y África, y el Resto del Mundo. Los informes ofrecen el tamaño del mercado y los pronósticos para el mercado de colchones híbridos en valor (USD) para todos los segmentos anteriores.

| Tamaño individual |

| Tamaño doble |

| Tamaño queen |

| Tamaño king |

| Otros tamaños |

| �����Dz������� |

| Rango Medio |

| Premium |

| Residencial |

| Comercial |

| B2B/Directamente de los Fabricantes | |

| Canales B2C/Minoristas | Tiendas Especializadas en Ropa de Cama y Colchones |

| Tiendas Multimarca/Centros del Hogar | |

| En Línea | |

| Otros Canales de Distribución |

| América del Norte | �䲹�Բ���á |

| Estados Unidos | |

| ��é�澱���� | |

| América del Sur | Brasil |

| �ʱ��ú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | India |

| China | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tamaño | Tamaño individual | |

| Tamaño doble | ||

| Tamaño queen | ||

| Tamaño king | ||

| Otros tamaños | ||

| Por Rango de Precio | �����Dz������� | |

| Rango Medio | ||

| Premium | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2B/Directamente de los Fabricantes | |

| Canales B2C/Minoristas | Tiendas Especializadas en Ropa de Cama y Colchones | |

| Tiendas Multimarca/Centros del Hogar | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | �䲹�Բ���á |

| Estados Unidos | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| �ʱ��ú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | India | |

| China | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de colchones híbridos?

El mercado de colchones híbridos se sitúa en USD 3,62 mil millones en 2026.

¿A qué velocidad crecerá el mercado de colchones híbridos para 2031?

Se prevé que se expanda a una CAGR del 12,05%, alcanzando USD 6,39 mil millones.

¿Qué región tiene actualmente la mayor participación en el mercado de colchones híbridos?

América del Norte lidera con el 32,60% de los ingresos globales en 2025.

¿Por qué los híbridos de tamaño king crecen más rápido que otros tamaños de colchones?

Los consumidores buscan superficies de sueño más grandes que soporten el enfriamiento de doble zona y el aislamiento de movimiento, lo que produce una CAGR del 13,75% para los modelos de tamaño king.

¿Qué importancia tienen los canales en línea en las ventas de colchones híbridos?

Las compras en línea dentro del comercio minorista B2C crecen un 14,8% anualmente, redefiniendo la forma en que los consumidores investigan y compran colchones.

¿Cuál es el mayor desafío operativo para las marcas de colchones de venta directa al consumidor?

Los elevados gastos de logística inversa derivados de las devoluciones de productos voluminosos amenazan la rentabilidad a pesar del sólido crecimiento de las ventas.

Última actualización de la página el: