Tamaño y �ʲ����پ������貹����ó�� del Mercado de Terapia de Reemplazo Hormonal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

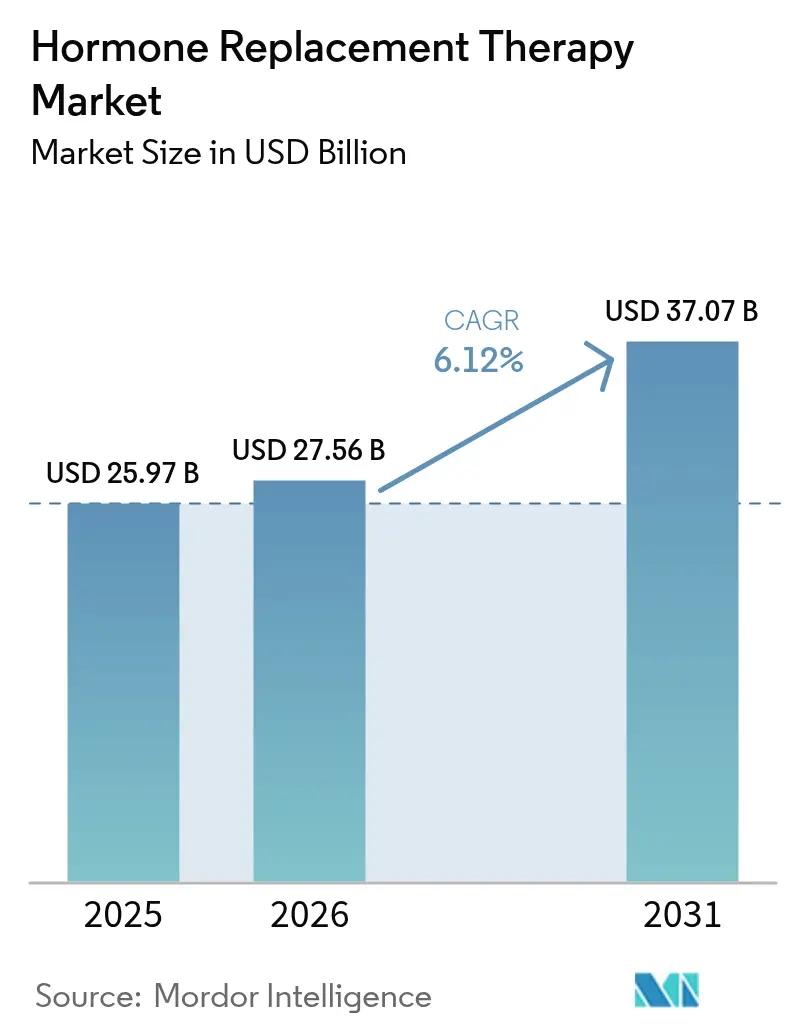

| Tamaño del Mercado (2026) | 27.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia de Reemplazo Hormonal por ����������

El tamaño del mercado de terapia de reemplazo hormonal fue valorado en USD 25,97 mil millones en 2025 y se estima que crecerá desde USD 27,56 mil millones en 2026 hasta alcanzar USD 37,07 mil millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031). La demanda crece en línea con una demografía envejecida: se proyecta que las mujeres mayores de 50 años superarán los 1.200 millones para 2030. Los hallazgos de seguimiento de la Iniciativa de Salud de la Mujer ahora distinguen los riesgos entre formulaciones individuales, restaurando la confianza de los médicos y ampliando los grupos de candidatos para el tratamiento[1]Investigadores de la Iniciativa de Salud de la Mujer, "Riesgos y Beneficios para la Salud del �����ٰ�ó����Դ�," JAMA, jamanetwork.com. La rápida adopción de la telesalud elimina las barreras geográficas, mientras que las plataformas directas al consumidor ofrecen hasta un 90% de ahorro en costos y aceleran la adopción de nuevos usuarios. Las vías de reembolso continúan expandiéndose, como se observa en la cobertura de Medicare para regímenes transgénero médicamente necesarios, lo que establece precedentes para modelos de reembolso de atención hormonal más amplios. La atención a la innovación se ha desplazado hacia antagonistas de neurocinina no hormonales y moduladores selectivos de tejidos, posicionando al mercado de terapia de reemplazo hormonal para un crecimiento sostenido de dígito medio a pesar de los debates periódicos sobre seguridad y los próximos vencimientos de patentes.

Conclusiones Clave del Informe

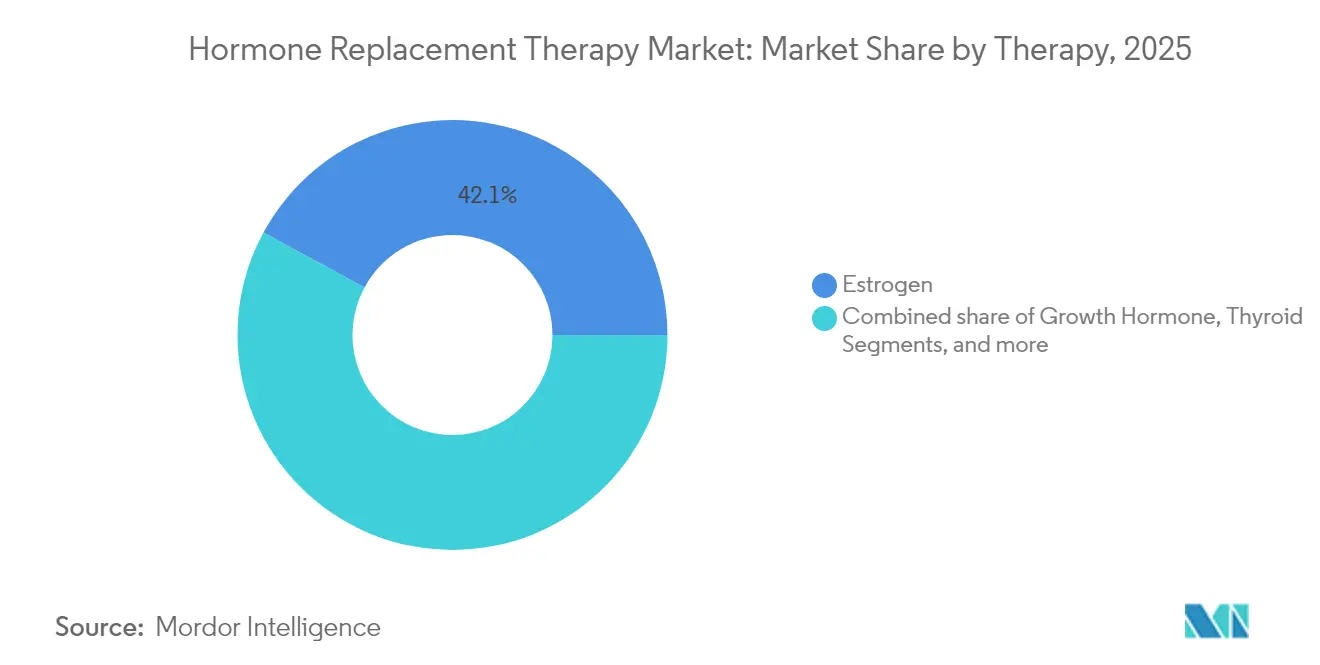

- Por tipo de terapia, las terapias de estrógeno lideraron con una participación de ingresos del 42,10% en 2025, mientras que la hormona paratiroidea registró el pronóstico de CAGR más rápido del 8,23% hasta 2031.

- Por vía de administración, la administración oral mantuvo el 39,85% de la participación del mercado de terapia de reemplazo hormonal en 2025; se proyecta que los sistemas transdérmicos se expandirán a una CAGR del 7,58% hasta 2031.

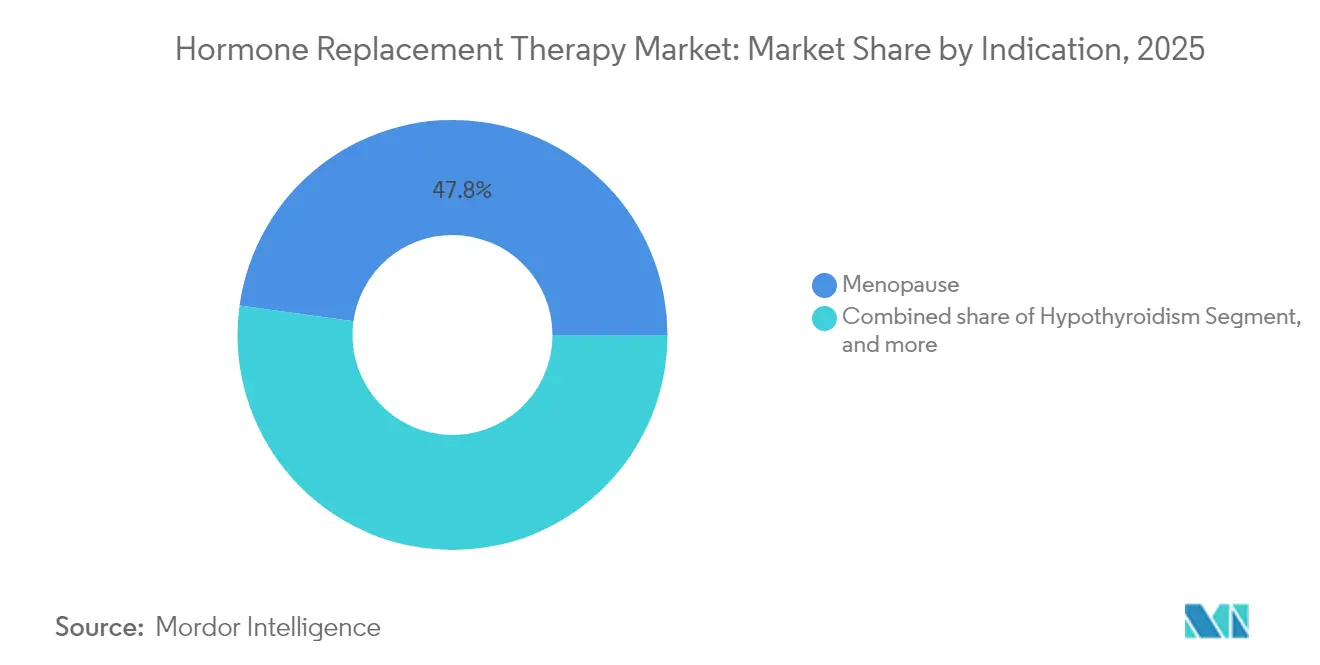

- Por indicación, la menopausia representó el 47,80% de la participación del tamaño del mercado de terapia de reemplazo hormonal en 2025, mientras que el hipoparatiroidismo avanza a una CAGR del 8,90% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 52,10% de los ingresos en 2025, aunque los canales en línea/directos al consumidor están creciendo a una CAGR del 8,35% entre 2026-2031.

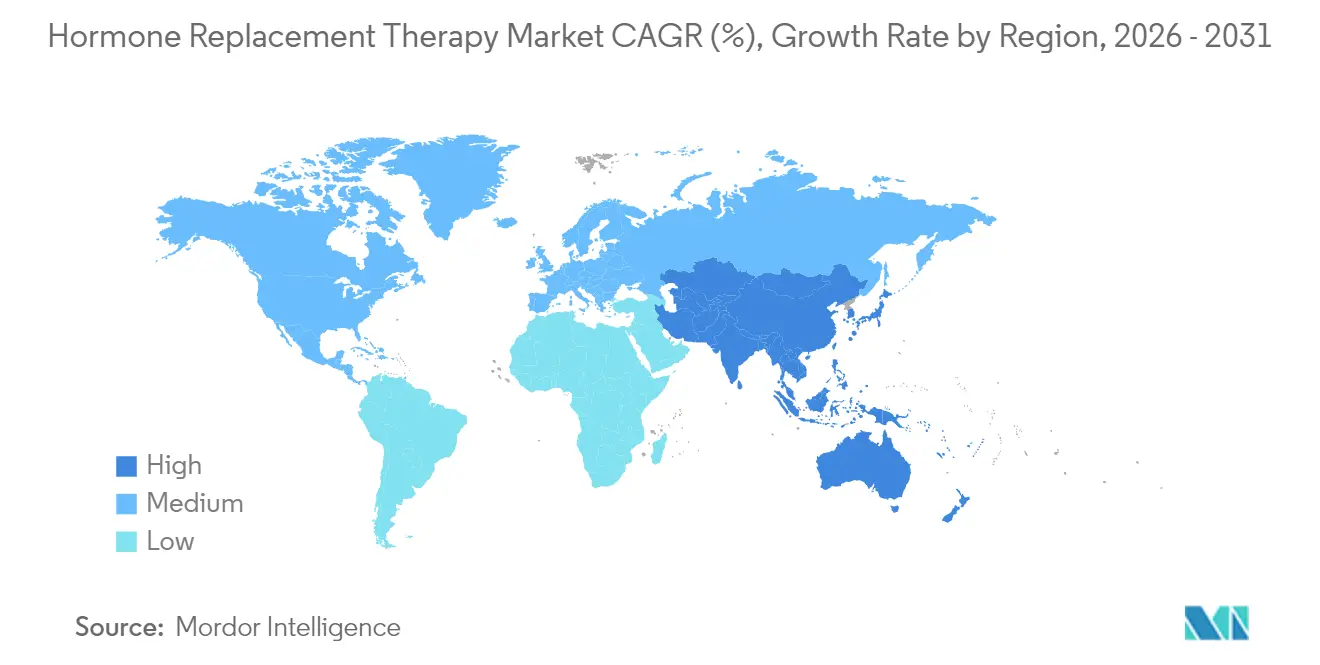

- Por geografía, América del Norte comandó el 38,20% de la participación en 2025, y se pronostica que ��������-�ʲ���í�ھ����� registrará la CAGR más rápida del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia de Reemplazo Hormonal

Análisis de Impacto de los Impulsores*

| Análisis de Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población posmenopáusica | +1.8% | Global, liderado por ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de hormonas bioidénticas | +1.2% | América del Norte y UE, en expansión en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Modelos de suscripción de terapia hormonal bioidéntica por telesalud | +0.9% | América del Norte como núcleo, con expansión hacia mercados desarrollados | Corto plazo (≤ 2 años) |

| Cartera de moduladores selectivos de estrógeno/andrógeno microdosificados y selectivos de tejidos | +0.7% | Global, con adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Innovaciones en parches transdérmicos portátiles e inyectables de acción prolongada | +0.6% | Global, con mayor tracción en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento de la Población Posmenopáusica y Ganancias en la Esperanza de Vida

El impulso demográfico está ampliando el grupo potencial de tratamiento, ya que las mujeres ahora pasan aproximadamente un tercio de sus vidas en la posmenopausia. Las pérdidas de productividad laboral, como la carga anual de USD 12 mil millones de ������ó�� vinculada a síntomas menopáusicos no tratados, impulsan a los pagadores de atención médica y a los empleadores hacia programas proactivos de atención hormonal. Las iniciativas de longevidad integradas en las estrategias de salud pública están creando una demanda sostenida que va más allá del alivio de síntomas hacia regímenes preventivos a largo plazo.

Rápida Adopción de Formulaciones de Hormonas Bioidénticas

La evidencia clínica muestra que las combinaciones de progesterona micronizada y estradiol exhiben menor riesgo cardiometabólico y oncológico que los estrógenos equinos conjugados anteriores, lo que permite una fijación de precios con prima del 20-30% y una adopción más rápida entre las mujeres de mediana edad conscientes de su salud. La aprobación de BIJUVA por parte de TherapeuticsMD estableció un referente regulatorio y, con protección de patente hasta 2032, proporciona un nicho defendible para los innovadores. La expansión de capacidad a través de adquisiciones, ejemplificada por la compra de instalaciones de preparación magistral 503B por parte de Biote, asegura el suministro al tiempo que estandariza la calidad.

Expansión de los Modelos de Suscripción de Terapia Hormonal Bioidéntica por Telesalud

El HRT Club ilustra cómo los modelos de suscripción con un precio de USD 99 por año pueden reducir los costos generales de la terapia hasta en un 90%, sumando 3.000 miembros en 42 estados en pocos meses desde su lanzamiento. Los proveedores de pérdida de peso que ya prescriben agentes GLP-1 están ingresando a los servicios hormonales, aprovechando las oportunidades de venta cruzada respaldadas por investigaciones que sugieren mejores resultados cuando se combinan ambas terapias. Los reguladores están comenzando a redactar requisitos de supervisión híbrida para garantizar la continuidad de la atención.

Cartera de Moduladores Selectivos de �����ٰ�ó����Դ�/Andrógeno Microdosificados y Selectivos de Tejidos

Los activos en etapa avanzada, como el elinzanetant de Bayer, un antagonista dual del receptor de neurocinina-1/3 actualmente bajo revisión de la FDA con fecha de decisión en julio de 2025, tienen como objetivo proporcionar alivio vasomotor sin exposición sistémica al estrógeno. El desarrollo paralelo de degradadores y moduladores selectivos del receptor de estrógeno promete formulaciones que apuntan por separado a la salud ósea, cognitiva y cardiovascular, ampliando los subgrupos de pacientes elegibles.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción del riesgo de cáncer tras la Iniciativa de Salud de la Mujer | -1.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Alto costo de la terapia de por vida y escasos genéricos | -0.8% | Global, mayor freno en mercados emergentes | Largo plazo (≥ 4 años) |

| Vencimiento de patentes y presión de precios sobre las marcas de estrógeno establecidas | -0.7% | Global, con mayor impacto en América del Norte y UE | Mediano plazo (2-4 años) |

| Endurecimiento de las normas ambientales sobre emisiones de sustancias activas endocrinas | -0.5% | Núcleo en la UE, extendiéndose a otros mercados regulados | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Percepción del Riesgo de Cáncer Tras la Iniciativa de Salud de la Mujer y Estudios de Seguimiento

Aunque los datos de seguimiento a 21 años indican que los regímenes solo de estrógeno reducen la incidencia de cáncer de mama en un 23% y la mortalidad en un 40%, los titulares originales de la Iniciativa de Salud de la Mujer de 2002 aún moldean la opinión pública. Las recientes advertencias en recuadro de la FDA, como la aplicada al fezolinetant no hormonal, mantienen visibles los debates sobre seguridad y complican la comunicación de los médicos. Las sociedades profesionales han actualizado sus posiciones para permitir la terapia más allá de los 65 años con asesoramiento individualizado, aunque la adopción generalizada depende de una divulgación educativa continua.

Alto Costo de la Terapia de por Vida y Falta de Bioidénticos Genéricos

Las combinaciones bioidénticas protegidas hasta 2032 frenan la entrada de genéricos y mantienen las primas de precio, limitando la asequibilidad en los mercados de pago directo. Si bien Medicare ha mejorado la cobertura para personas transgénero, los regímenes menopáusicos aún enfrentan reticencias presupuestarias. La telesalud de pago directo reduce parcialmente la brecha para los usuarios de mayores ingresos, pero las poblaciones de menores ingresos en las economías emergentes siguen desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia: Dominio del �����ٰ�ó����Դ� en Medio del Surgimiento de la Paratiroides

Los productos de estrógeno retuvieron el 42,10% de los ingresos de 2025, subrayando su posición central en el mercado de terapia de reemplazo hormonal. El segmento de paratiroides, sin embargo, proyecta una CAGR del 8,23% hasta 2031 a medida que surgen nuevas indicaciones, impulsando el tamaño del mercado de terapia de reemplazo hormonal hacia corredores de crecimiento diversificados. Los productos especializados como YORVIPATH para el hipoparatiroidismo crónico tienen precios premium y subrayan el cambio del control amplio de síntomas hacia el soporte orgánico dirigido.

Las carteras orientadas a la precisión combinan estrógenos microdosificados con moduladores selectivos de tejidos para atender perfiles de pacientes matizados. Las empresas con carteras multihormonales están bien posicionadas, mientras que los actores de un solo producto corren el riesgo de perder participación. La demanda de testosterona se ve frenada por el etiquetado cardiovascular reforzado, mientras que la hormona de crecimiento continúa con una adopción constante entre los consumidores enfocados en la longevidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración: Conveniencia Oral Frente a Innovación �հ����Բ���é����������

Los regímenes orales mantuvieron el 39,85% de la participación en 2025 y siguen siendo ampliamente prescritos por su conveniencia. Los parches y geles transdérmicos, impulsados por una CAGR pronosticada del 7,58%, ofrecen niveles plasmáticos consistentes sin metabolismo de primer paso, ayudando al mercado de terapia de reemplazo hormonal a transitar hacia una dosificación personalizada. El microparche Estradot de Novartis ilustra cómo los sistemas miniaturizados elevan el cumplimiento terapéutico.

Los inyectables de acción prolongada, como la tecnología de microcristales SLIM del MIT, apuntan a horizontes de dosificación trimestral o semestral. Los dispositivos vaginales e intrauterinos continúan abordando los síntomas genitourinarios locales con una exposición sistémica mínima, añadiendo amplitud a las opciones de administración.

Por Indicación: Dominio de la Menopausia Desafiado por Aplicaciones Especializadas

El tratamiento de los síntomas menopáusicos representó el 47,80% de la facturación de 2025, aunque la CAGR del 8,90% del hipoparatiroidismo señala dónde podría reequilibrarse la participación del mercado de terapia de reemplazo hormonal en los próximos años. La adopción diagnóstica más amplia para las deficiencias de tiroides y hormona de crecimiento mantiene esos nichos resilientes, mientras que la expansión impulsada por políticas de la atención de afirmación de género introduce cohortes de pacientes completamente nuevas.

La investigación que explora las influencias hormonales en el envejecimiento biológico puede prolongar la duración del tratamiento, extendiendo la rentabilidad por paciente. Para los síntomas vasomotores en sobrevivientes de cáncer, los agentes no hormonales en desarrollo proporcionan alternativas, ampliando las combinaciones terapéuticas disponibles para oncó����������s y endocrinó����������s.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Control de la Farmacia Hospitalaria Enfrenta la Disrupción Digital

Las farmacias hospitalarias mantuvieron el 52,10% de los ingresos en 2025, reflejando prácticas de prescripción arraigadas. Las plataformas en línea, sin embargo, avanzan a una CAGR del 8,35% a medida que la incorporación simplificada atrae a poblaciones no tratadas, contribuyendo de manera desproporcionada al crecimiento general del mercado de terapia de reemplazo hormonal. Las farmacias minoristas ocupan un terreno intermedio equilibrado al combinar la conveniencia de atención presencial con la familiaridad en la facturación de seguros.

Los operadores directos al consumidor aprovechan la inteligencia artificial para refinar la dosificación y la cadencia de envíos. Los fabricantes farmacéuticos ahora gestionan lanzamientos multicanal, garantizando la supervisión de calidad en entornos de telesalud mientras preservan las relaciones institucionales en los entornos de atención tradicionales.

Análisis Geográfico

América del Norte mantuvo el 38,20% de la participación en 2025 gracias a sólidos marcos de reembolso, claridad en las directrices de la FDA y un ecosistema que apoya el escalado rápido de la telesalud. El precedente de Medicare sobre la cobertura de afirmación de género señala cómo la política puede desbloquear nuevos segmentos. Las aprobaciones de gel de estradiol genérico mejoran la asequibilidad, aunque los próximos vencimientos de patentes pueden presionar a las marcas establecidas.

Se proyecta que ��������-�ʲ���í�ھ����� crecerá a una CAGR del 7,12% hasta 2031. El aumento de los ingresos urbanos, el envejecimiento de la población y el cambio en las percepciones culturales sobre la salud de la mujer sustentan la adopción, mientras que el ������ó�� corporativo cuantifica el ausentismo relacionado con la menopausia en USD 12 mil millones anuales, impulsando ofertas de bienestar financiadas por los empleadores. Los proyectos piloto regulatorios en China para terapias de afirmación de género y el creciente poder adquisitivo de la clase media india amplían colectivamente la huella del mercado de terapia de reemplazo hormonal en toda la región.

Europa muestra una demanda constante impulsada por directrices, aunque enfrenta el escrutinio de rentabilidad por parte de los organismos de evaluación de tecnologías sanitarias. Las estrictas normas ambientales sobre emisiones de sustancias activas endocrinas influyen en los costos de producción, con la Agencia Europea de Medicamentos exigiendo monitoreo a nivel estatal. Las regiones emergentes de Oriente Medio, África y América del Sur presentan oportunidades de crecimiento, pero requieren estrategias de localización que se alineen con los diversos panoramas culturales y regulatorios.

Panorama Competitivo

La competencia se centra en la ciencia diferenciada más que en la escala pura. Bayer, Pfizer, Novartis y otras multinacionales canalizan recursos hacia moduladores selectivos de tejidos y antagonistas de receptores no hormonales, ilustrado por el elinzanetant de Bayer, proyectado como una oportunidad de múltiples miles de millones de dólares pendiente de aprobación de la FDA. Las empresas de nivel medio persiguen la consolidación: la compra de USD 430 millones de los activos de salud femenina de Mayne Pharma por parte de Cosette añadió 12 marcas con protección de patente, incluidas BIJUVA e IMVEXXY, ampliando su alcance en productos orales, vaginales y combinados[3]Comunicado de Prensa de Cosette Pharmaceuticals, "Adquisición de la Cartera de Salud Femenina de Mayne Pharma," ncbiotech.org.

Las empresas emergentes disrumpen la distribución a través de la telesalud por suscripción, mientras que los innovadores de biotecnología emplean algoritmos de dosificación guiados por inteligencia artificial y parches de polímeros avanzados. Los vencimientos de patentes se ciernen sobre los estrógenos establecidos, abriendo espacio para los participantes de biosimilares. Las empresas que integran tecnologías de administración diversificadas con carteras de formulación de precisión están mejor posicionadas para capturar participación incremental en el mercado de terapia de reemplazo hormonal a medida que se acelera la personalización de la terapia.

Líderes de la Industria de Terapia de Reemplazo Hormonal

Pfizer Inc.

Novo Nordisk A/S

Bayer AG

Abbott Laboratories

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Cosette Pharmaceuticals acordó adquirir la cartera de salud femenina de Mayne Pharma por USD 430 millones, añadiendo 12 productos hormonales con protección de patente.

- Octubre de 2024: La FDA aprobó el gel de estradiol al 0,06%, con ensayos clínicos que muestran una reducción del 75% en los sofocos en 2-4 semanas.

- Septiembre de 2024: La FDA añadió una advertencia en recuadro al fezolinetant (Veozah) por lesión hepática poco frecuente, elevando los requisitos de monitoreo de seguridad.

- Agosto de 2024: Bayer presentó la solicitud de nuevo medicamento de elinzanetant tras los exitosos estudios de Fase III OASIS que involucraron a 1.400 mujeres posmenopáusicas.

- Enero de 2024: Biote Corp adquirió Asteria Health, un preparador magistral 503B de hormonas bioidénticas, mejorando la integración vertical.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de la terapia de reemplazo hormonal (HRT, por sus siglas en inglés) como el conjunto de todos los productos farmacéuticos de prescripción que reponen hormonas humanas deficientes, principalmente estrógeno, progesterona, testosterona, tiroides y hormona de crecimiento recombinante, administrados por vías oral, parenteral, transdérmica, vaginal o implantable. Según ����������, los nutracéuticos estéticos o de venta libre, las hormonas veterinarias y los bloqueadores de pubertad para afirmación de género quedan fuera de este alcance.

Exclusión del alcance: Las formulaciones bioidenticas compuestas dispensadas por farmacias de preparación especializada están excluidas porque no es factible realizar una auditoría de ventas uniforme.

Descripción general de la segmentación

- Por Terapia

- �����ٰ�ó����Դ�

- Hormona de Crecimiento

- Tiroides

- Testosterona

- Paratiroides

- Por Vía de Administración

- Oral

- Parenteral

- �հ����Բ���é����������

- Vaginal/Intrauterina

- Pellets Implantables

- Por Indicación

- Menopausia

- Hipotiroidismo

- Deficiencia de Hormona de Crecimiento

- Otras Indicaciones

- Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Minorista

- Clínicas en Línea/Directas al Consumidor

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinó����������s, ginecó����������s, farmacéuticos especializados y responsables de adquisiciones en América del Norte, Europa y ��������-�ʲ���í�ھ����� para refinar los supuestos de prevalencia, las duraciones típicas de tratamiento y las bandas de ASP actuales, y para verificar las divisiones por unidad de mantenimiento de existencias que raramente aparecen en los registros públicos.

Investigación documental

Comenzamos con conjuntos de datos públicos que ofrecen líneas de base confiables, como los archivos de utilización de medicamentos de la FDA, el anuario demográfico de las Naciones Unidas y las tablas de gasto en salud de la OCDE, que revelan grupos de pacientes y patrones de gasto. Los organismos del sector, incluidos la International Menopause Society, la Endocrine Society y la European Thyroid Association, proporcionaron referencias de prevalencia y directrices terapéuticas. Los informes 10-K de las empresas, las presentaciones para inversores y los registros de ensayos clínicos fueron analizados para obtener recuentos de productos en desarrollo y precios de venta promedio (ASP). Cuando se requirió inteligencia competitiva detallada, los analistas consultaron D&B Hoovers y Dow Jones Factiva. Esta lista es ilustrativa y no exhaustiva; numerosas fuentes adicionales abiertas y con licencia informaron la validación documental.

Dimensionamiento del mercado y pronóstico

Una estimación ascendente de prevalencia a cohorte tratada de arriba hacia abajo proporciona la estimación central, tras lo cual las consolidaciones de proveedores y las verificaciones de canales ofrecen controles de coherencia ascendentes que ajustan las importaciones paralelas y las clínicas de pago en efectivo. Las variables clave incluyen la proporción de mujeres posmenopáusicas que buscan tratamiento, las tasas de prescripción de testosterona por cada 1.000 hombres mayores de 45 años, la incidencia de trastornos tiroideos, la erosión anual promedio del ASP de biológicos y los índices de cobertura de reembolso regional. La regresión multivariante, respaldada por series demográficas y de precios de cinco años, proyecta la demanda; el análisis de escenarios evalúa luego el potencial alcista derivado de nuevos inyectables de acción prolongada.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, las alertas de varianza desencadenan llamadas de seguimiento con respondentes seleccionados, y los modelos se actualizan cada año, con actualizaciones rápidas si ocurren eventos regulatorios o de seguridad importantes.

Por qué la línea de base de terapia de reemplazo hormonal de Mordor sigue siendo el referente de confianza del sector

Las cifras publicadas difieren porque las empresas aplican alcances, años base y cestas terapéuticas únicos. Algunas incluyen suplementos OTC en la HRT, mientras que otras contabilizan únicamente las prescripciones reembolsadas; las conversiones de divisas y la cadencia de actualización añaden una desviación adicional.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 25,97 B (2025) | ���������� | - |

| USD 39,64 B (2025) | Global Consultancy A | Incluye formulaciones compuestas y hormonas para fertilidad, lo que infla los totales |

| USD 25,17 B (2025) | Trade Journal B | Captura únicamente facturas de farmacias minoristas, sin incluir los biológicos dispensados en hospitales |

La comparación muestra que, al alinear una lista terapéutica claramente definida con una validación de doble vía, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta las variables publicadas y los pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapias hormonales?

El tamaño del mercado de terapia de reemplazo hormonal fue de USD 27,56 mil millones en 2026 y se proyecta que alcanzará USD 37,07 mil millones en 2031.

¿Qué región lidera los ingresos globales?

América del Norte mantuvo el 38,20% de los ingresos de 2025, respaldada por un reembolso favorable y una sólida infraestructura de telesalud.

¿Qué tipo de terapia está creciendo más rápido?

Se pronostica que los productos de hormona paratiroidea se expandirán a una CAGR del 8,23% hasta 2031 debido al uso clínico ampliado.

¿Cómo están influyendo las plataformas en línea en el acceso?

Los servicios directos al consumidor reducen los costos hasta en un 90% y están creciendo a una CAGR del 8,35%, redefiniendo la dinámica de distribución.

¿Cuáles son las principales preocupaciones de seguridad que limitan la adopción?

Las percepciones persistentes del riesgo de cáncer que datan de los primeros titulares de la Iniciativa de Salud de la Mujer continúan suprimiendo el inicio de la terapia a pesar de las nuevas evidencias que aclaran los menores riesgos para ciertas formulaciones.

¿Qué innovación podría redefinir la conveniencia de la administración?

Los depósitos de microcristales inyectables de acción prolongada en desarrollo en el MIT señalan un futuro de intervalos de dosificación trimestral o semestral, mejorando la adherencia.

Última actualización de la página el: