Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas de Seguridad para el Hogar

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

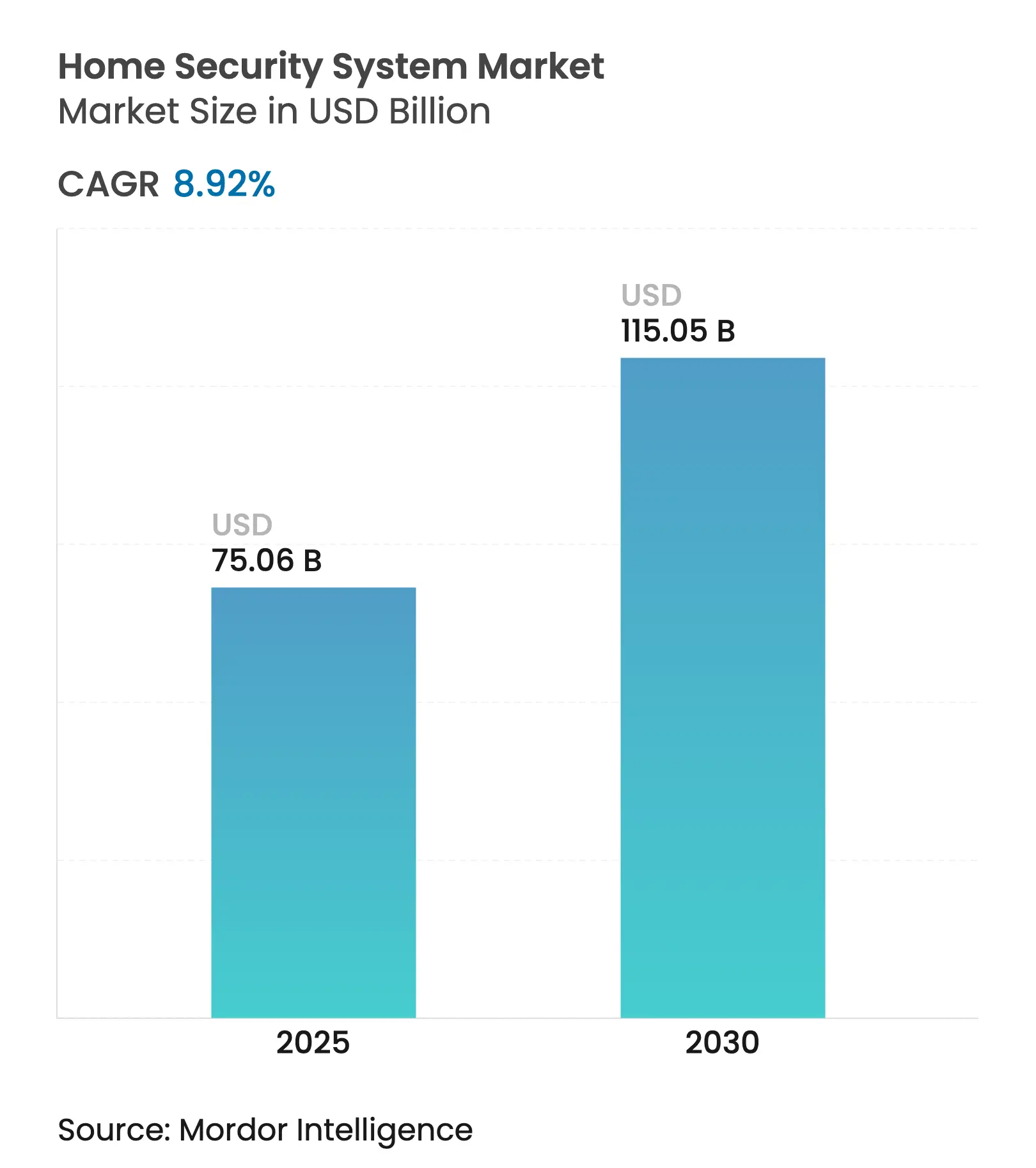

| Tamaño del Mercado (2025) | 75.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 115.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.92% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

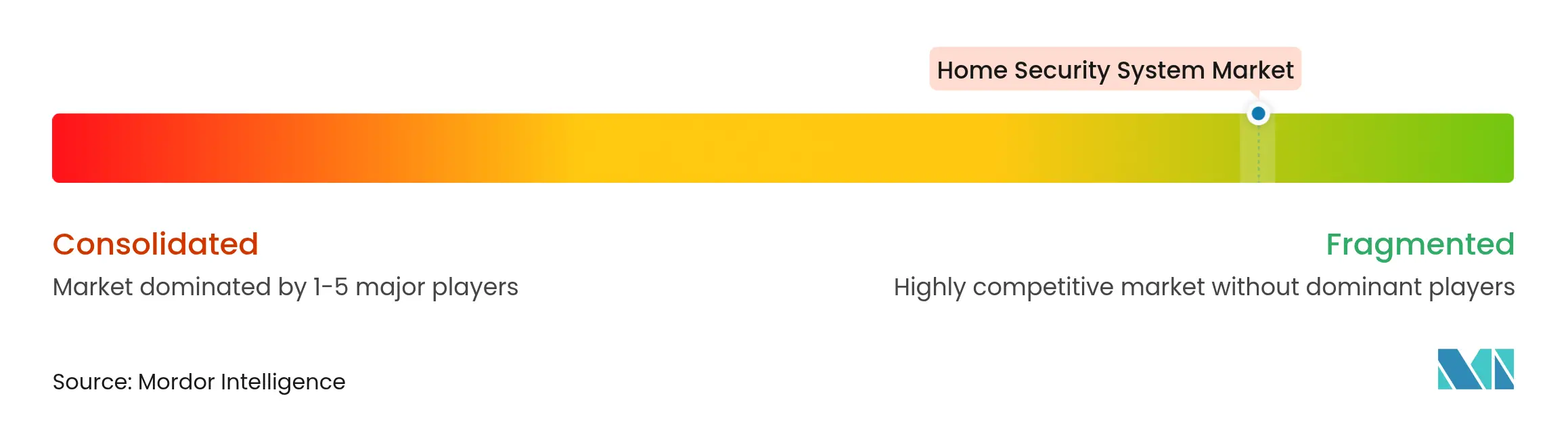

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Seguridad para el Hogar por ����������

El tamaño del Mercado de Sistemas de Seguridad para el Hogar se estima en 75.060 millones de USD en 2025 y se espera que alcance los 115.050 millones de USD en 2030, a una CAGR del 8,92% durante el período de pronóstico (2025-2030).

La sólida expansión está impulsada por la rápida adopción del IoT, los incentivos de las aseguradoras y el creciente auge de la instalación por cuenta propia (DIY) que reduce los costos iniciales al tiempo que respalda suscripciones rentables. La innovación en hardware, el procesamiento mediante inteligencia artificial en el dispositivo (edge AI) y los estándares abiertos como Matter permiten ahora una orquestación fluida de dispositivos dentro de los hogares conectados. Las ventas directas al consumidor en línea y la conectividad inalámbrica aceleran la penetración al ofrecer a los consumidores opciones flexibles de compra e instalación. Al mismo tiempo, las aseguradoras colaboran con los proveedores de seguridad para diseñar precios basados en el riesgo que recompensan los hogares conectados, lo que refuerza aún más la demanda.

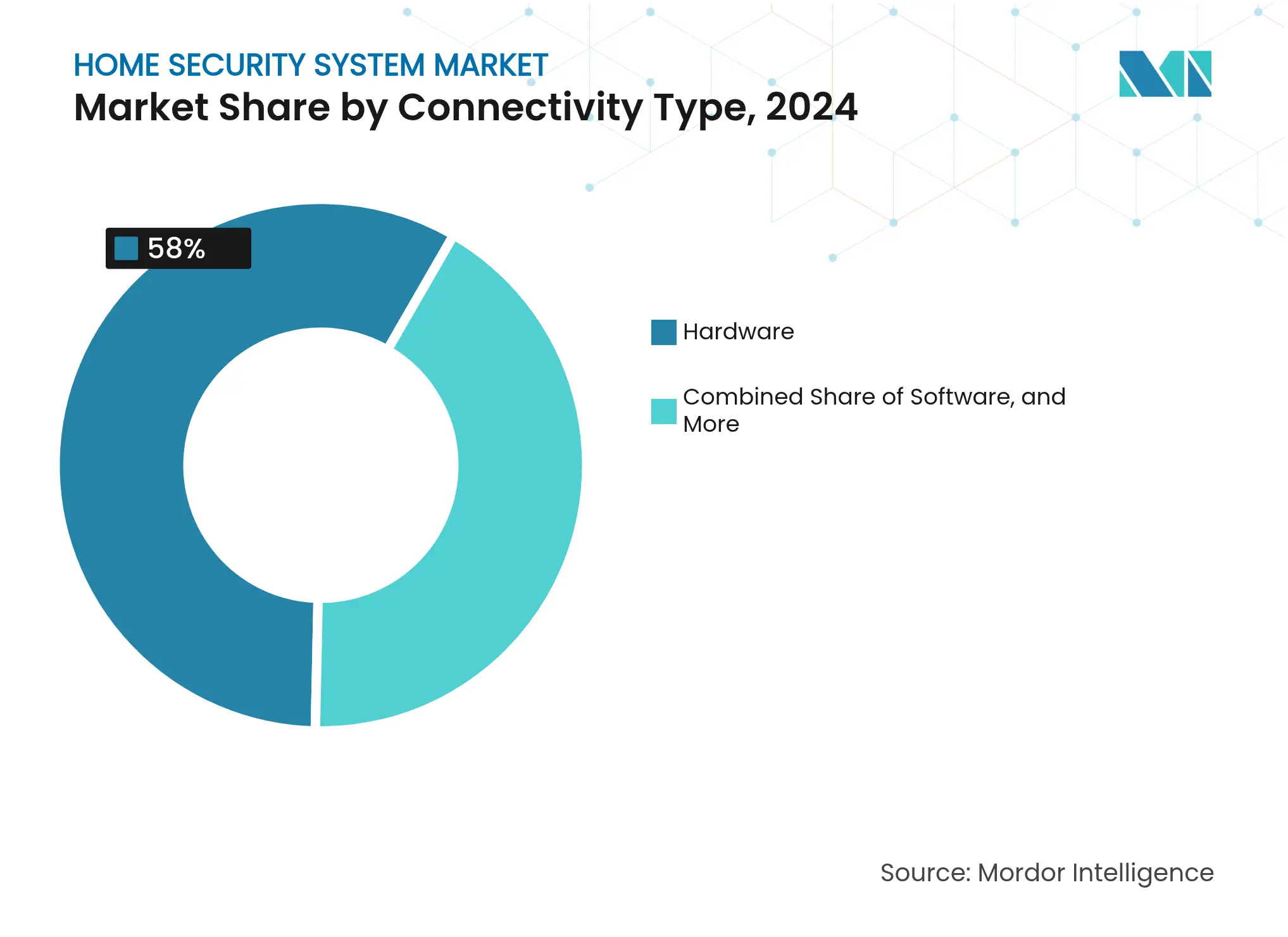

- Por componente, el hardware retuvo el 58% de los ingresos de 2024, mientras que los servicios registran la CAGR más rápida del 10,20% hasta 2030.

- Por conectividad, los sistemas inalámbricos captaron el 72% de la participación del mercado de sistemas de seguridad para el hogar en 2024 y están creciendo a una CAGR del 12,98%.

- Por tipo de sistema, la videovigilancia lideró con una participación de ingresos del 46% en 2024; se prevé que el segmento se expanda a una CAGR del 11,05% hasta 2030.

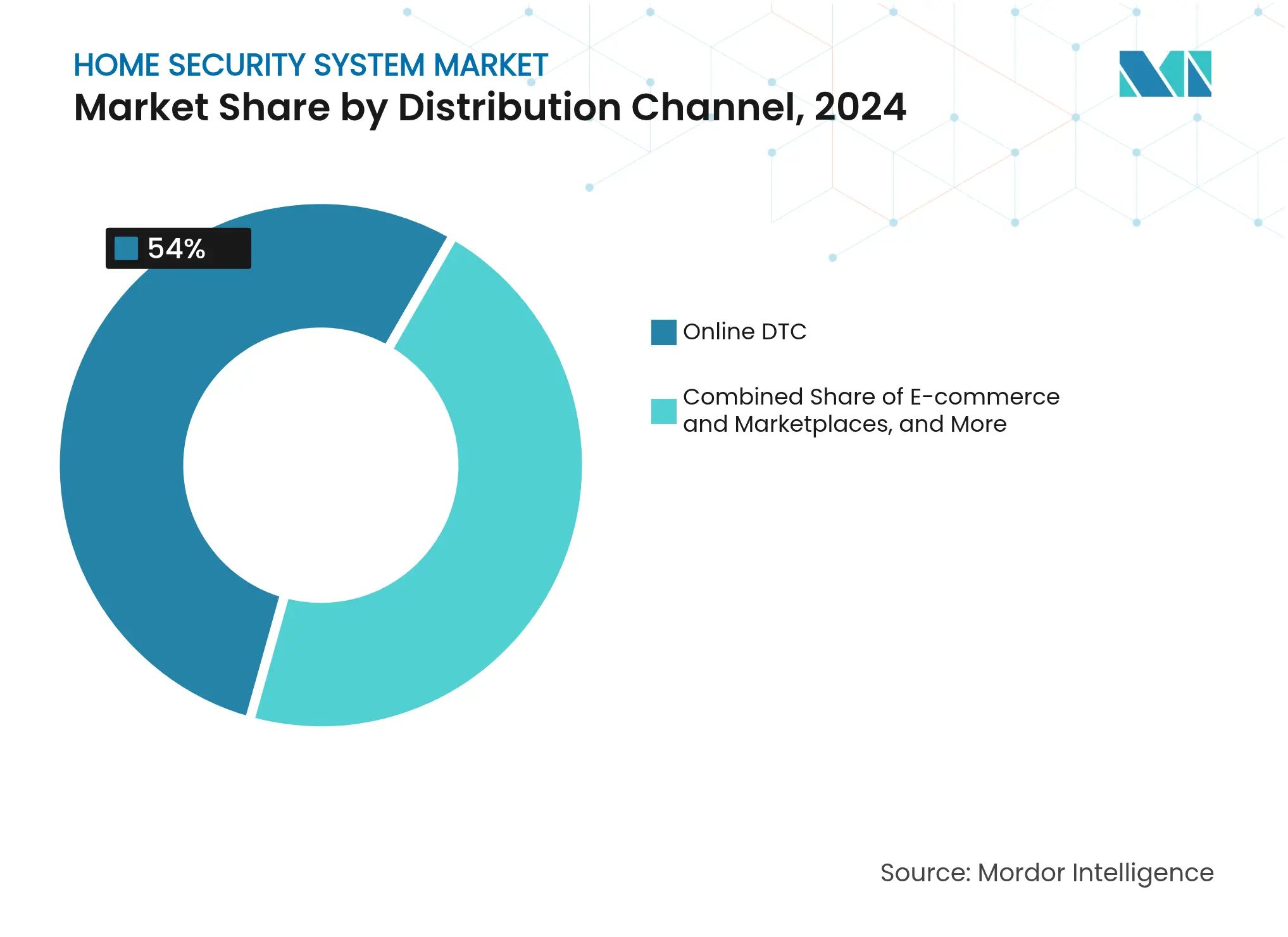

- Por canal de distribución, la venta directa al consumidor en línea representó el 54% del tamaño del mercado de sistemas de seguridad para el hogar en 2024 y avanza a una CAGR del 13,50% hasta 2030.

- Por tipo de vivienda, las viviendas unifamiliares concentraron el 61% de las instalaciones de 2024, mientras que las unidades multifamiliares muestran la CAGR más alta del 9,30% hasta 2030.

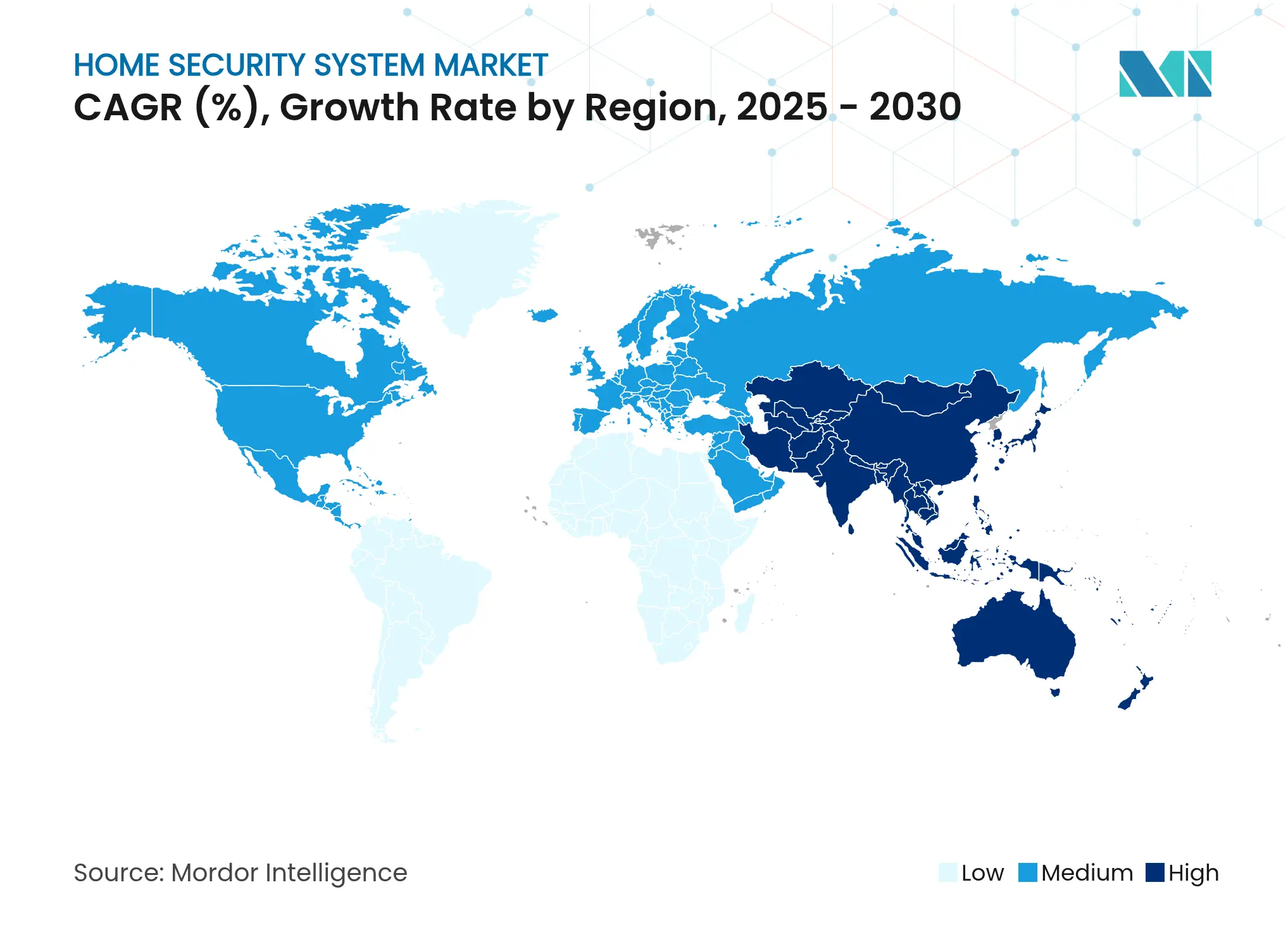

- Por geografía, Asia Pacífico concentró el 39% de los ingresos en 2024 y lidera el crecimiento regional con una CAGR del 8,98%.

Tendencias e Información del Mercado Global de Sistemas de Seguridad para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de hogares inteligentes habilitados por IoT e inalámbrico | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente penetración de sistemas de instalación por cuenta propia (DIY) sin contrato | +1.8% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Reducción de costos de dispositivos y agrupación de suscripciones | +1.4% | Global | Corto plazo (≤ 2 años) |

| Descuentos en primas de seguros para hogares conectados | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Adopción de Hogares Inteligentes Habilitados por IoT e Inalámbrico

Los avances en interoperabilidad liderados por el protocolo Matter permiten que cámaras, cerraduras y sensores se comuniquen fluidamente entre marcas, convirtiendo dispositivos aislados en redes de seguridad predictivas. Los chipsets de inteligencia artificial en el dispositivo (edge AI) de Qualcomm permiten análisis de video en el propio dispositivo que reducen la latencia y preservan la privacidad. [1]Qualcomm Technologies, "Inteligencia Artificial en el Dispositivo para Dispositivos de Seguridad Inteligentes," qualcomm.com La asociación de State Farm con ADT ejemplifica la alineación de las aseguradoras, utilizando datos de dispositivos para perfeccionar modelos de riesgo y ofrecer descuentos en pólizas. A medida que cada sensor adicional aumenta la eficacia de la red, los hogares perciben un mayor valor, lo que incrementa la retención y las actualizaciones de suscripción.

Creciente Penetración de Sistemas de Instalación por Cuenta Propia (DIY) sin Contrato

Los kits de autoinstalación con un costo de entre 200 y 2.000 USD compiten con los paquetes profesionales que antes tenían un precio de entre 2.500 y 5.000 USD, reduciendo la fricción de adquisición y abriendo el mercado de sistemas de seguridad para el hogar a compradores sensibles al precio. Marcas como SimpliSafe y Ring lograron una satisfacción de usuarios superior al 90%, demostrando que la configuración guiada por smartphone puede igualar los estándares profesionales. Los tiempos de incorporación más cortos permiten a los proveedores escalar rápidamente mientras capturan el valor de la suscripción a lo largo de la vida del cliente.

Reducción de Costos de Dispositivos y Agrupación de Suscripciones

Las economías de escala en semiconductores reducen los precios del hardware entre un 15% y un 20% anualmente. Las cerraduras inteligentes ahora se instalan por entre 93 y 221 USD cada una, haciendo que el control de acceso avanzado sea accesible para el mercado masivo. Los proveedores compensan los márgenes más reducidos del hardware con niveles premium de video en la nube y funciones de inteligencia artificial que elevan el ingreso promedio por usuario, mientras que la agrupación de servicios aumenta los costos de cambio, reduciendo la tasa de abandono.

Descuentos en Primas de Seguros para Hogares Conectados

Nationwide ofrece un ahorro del 4% en pólizas a los participantes de hogares inteligentes, y State Farm subsidia el equipamiento de ADT, ilustrando cómo las aseguradoras monetizan los datos de riesgo en tiempo real. Los hogares con seguridad monitorizada registran un 60% menos de robos exitosos, validando la economía de los programas de descuento.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberataques y privacidad de datos | -1.6% | Global; mayor preocupación en Europa bajo el RGPD | Corto plazo (≤ 2 años) |

| Alto costo inicial de compra e instalación profesional | -1.1% | Global; mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Vulnerabilidades de Ciberataques y Privacidad de Datos

La Ley Europea de Resiliencia Cibernética obliga a los fabricantes a publicar listas de materiales de software y remediar vulnerabilidades a lo largo de la vida útil de un producto, aumentando los costos de cumplimiento y la seguridad. Investigaciones en Frontiers in Computer Science muestran que los intentos de suplantación de identidad y de ataques de denegación de servicio distribuido (DDoS) se intensifican con la economía del IoT valorada en 4 billones de USD. La norma de certificación de circuitos cerrados de televisión (CCTV) de India de 2025 también eleva las barreras de entrada. [2]Business Today Bureau, "Certificación Obligatoria de CCTV en India a partir de Abril de 2025," businesstoday.in Las brechas sostenidas podrían provocar una retracción del consumidor, moderando el crecimiento.

Alto Costo Inicial de Compra e Instalación Profesional

Los sistemas con todas las funciones aún requieren entre 700 y 2.500 USD en equipamiento más mano de obra, lo que limita la adopción entre los hogares de menores ingresos. Los planes de financiamiento alivian el impacto del precio inicial; sin embargo, los administradores de propiedades multifamiliares equilibran los presupuestos de capital frente al rendimiento del alquiler, lo que en ocasiones pospone las actualizaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Transformación de los Ingresos

Se proyecta que los servicios superen al hardware con una CAGR del 10,20% a medida que los clientes prefieren el monitoreo gestionado, el almacenamiento de video en la nube y el análisis de inteligencia artificial entregados bajo planes mensuales. El monitoreo profesional incorpora mantenimiento predictivo y orquestación del hogar inteligente, reforzando la fidelización. El hardware sigue siendo crucial con el 58% de la facturación de 2024, aunque la mercantilización desplaza la diferenciación hacia plataformas de software que integran los dispositivos en ecosistemas cohesivos. Los servicios de instalación e integración ganan sofisticación a medida que los protocolos inalámbricos mixtos exigen una configuración experta.

La economía centrada en los servicios fomenta relaciones más duraderas con los clientes y flujos de caja predecibles. Los proveedores utilizan suscripciones escalonadas para financiar la investigación y el desarrollo que enriquece continuamente los conjuntos de funciones, manteniendo un ciclo virtuoso. En paralelo, el diseño de hardware se centra en chips de bajo consumo y factores de forma modulares que simplifican la autoinstalación, ampliando la base direccionable del mercado de sistemas de seguridad para el hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: La Dominancia Inalámbrica se Acelera

Las opciones inalámbricas concentraron el 72% de los ingresos en 2024 mientras crecen a una CAGR del 12,98%, lo que subraya el apetito del consumidor por instalaciones sin cables. Wi-Fi 6 y 5G reducen la latencia y admiten video de alta resolución, mientras que los avances en baterías amplían los intervalos de mantenimiento. Los paquetes híbridos con cable e inalámbrico siguen siendo relevantes para las nuevas construcciones que requieren redundancia. La certificación Matter elimina la dependencia de un único proveedor y simplifica la incorporación de dispositivos.[3]MDPI Electronics, "Estándares Inalámbricos e Integración de Matter," mdpi.com La banda ultraancha añade conciencia de ubicación de alta precisión, como se evidencia en la línea de cerraduras inteligentes de Schlage para 2025.

La creciente huella inalámbrica beneficia a los operadores de telecomunicaciones al agrupar la banda ancha con la seguridad, atrayendo a nuevos participantes al mercado de sistemas de seguridad para el hogar. La competencia, por tanto, gira hacia la calidad del servicio, las capacidades de inteligencia artificial y la amplitud de integración, más que hacia el mero tipo de conectividad.

Por Tipo de Sistema: La Inteligencia Artificial Transforma la Videovigilancia

La videovigilancia controló el 46% de las ventas de 2024 y se expande a una CAGR del 11,05% a medida que la inteligencia artificial en el dispositivo convierte las imágenes en información procesable. Los paneles de alarma e intrusión integran asistentes de voz y geovallas para armarse automáticamente, mientras que los sensores de incendio conectados ofrecen alertas tempranas de humo y monóxido de carbono. El control de acceso biométrico desplaza la gestión de credenciales de las llaves a las huellas dactilares y los identificadores móviles, mejorando la comodidad.

La inteligencia artificial generativa permite a los usuarios consultar archivos en lenguaje natural, como ilustra la actualización de software de Ring en 2024. Estas capacidades transforman el video almacenado de un pasivo pasivo en datos valiosos, fomentando niveles más altos de almacenamiento en la nube y aumentando el ingreso promedio por usuario. El impulso consolida el análisis de video como un elemento central del mercado de sistemas de seguridad para el hogar en su conjunto.

Por Canal de Distribución: La Transformación Digital se Acelera

El comercio electrónico y las tiendas web de los fabricantes concentraron el 54% de los envíos de 2024 y están creciendo a una CAGR del 13,50%, impulsados por precios transparentes, entrega a domicilio y amplias reseñas de usuarios. Los minoristas físicos atienden a los compradores que desean demostraciones táctiles o recogida inmediata, aunque su participación disminuye a medida que los consumidores se sienten más cómodos comprando kits complejos en línea. Las redes de instaladores se centran en grandes propiedades y desarrollos de uso mixto donde la complejidad del diseño del sistema justifica la participación profesional.

Las ventas directas permiten a las marcas recopilar telemetría de uso, orientando la iteración de productos y las campañas de venta adicional. La incorporación a las suscripciones se vuelve fluida cuando el hardware se envía preconfigurado a las cuentas de los usuarios, lo que ilustra por qué los canales en línea seguirán siendo fundamentales para el mercado de sistemas de seguridad para el hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vivienda: Oportunidades de Crecimiento en Unidades Multifamiliares

Las viviendas unifamiliares representaron el 61% de los envíos en 2024, beneficiándose de la autonomía del propietario para invertir en mejoras de seguridad. Sin embargo, los edificios multifamiliares registran una CAGR más sólida del 9,30% hasta 2030, ya que los administradores de propiedades instalan paredes de video centralizadas y cerraduras inteligentes para atraer inquilinos y reducir las primas de seguros. Los alquileres vacacionales adoptan soluciones adaptadas a huéspedes transitorios que equilibran la protección con la privacidad, aprovechando el crecimiento del sector de alojamiento a corto plazo.

Para los inmuebles multifamiliares, las plataformas en la nube ofrecen aprovisionamiento de credenciales por unidad y análisis de áreas comunes, reduciendo la carga de trabajo del personal in situ. Los proveedores que adaptan sus paneles de control a los flujos de trabajo de gestión de propiedades están bien posicionados para ganar participación en este segmento del mercado de sistemas de seguridad para el hogar.

Análisis Geográfico

Asia Pacífico lideró el mercado de sistemas de seguridad para el hogar con el 39% de los ingresos en 2024 y exhibe la CAGR más rápida del 8,98% hasta 2030. Los mandatos gubernamentales de ciudades inteligentes en China, India y Singapur integran cámaras, alarmas y sensores de tráfico en paneles municipales unificados, estimulando la adopción residencial a través de la familiaridad con el ecosistema. China se beneficia del control vertical de la cadena de suministro, aunque las restricciones a la exportación impulsan el abastecimiento alternativo en India, que duplicó su capacidad de producción local tras la resolución de certificación de CCTV de 2025. ������ó�� y Corea del Sur lideran los sistemas premium habilitados por inteligencia artificial, aprovechando a los gigantes domésticos Samsung y LG para agrupar robótica y seguridad.

América del Norte mantiene una alta penetración, respaldada por 55 millones de instalaciones monitorizadas profesionalmente en 2024. Las asociaciones con aseguradoras, la sólida infraestructura de banda ancha y la cultura temprana del hogar inteligente sustentan actualizaciones constantes hacia modelos con mayor peso en los servicios. �䲹�Բ���á refleja las tendencias de Estados Unidos a menor escala, mientras que los centros urbanos de ��é�澱���� adoptan kits inalámbricos para sortear las limitaciones de cableado en el parque habitacional envejecido.

Europa crece de manera constante en medio de estrictas leyes de privacidad. Los ingresos alcanzaron los 29.700 millones de EUR en 2021 y se proyecta que se más que dupliquen para 2026. El Reglamento General de Protección de Datos (RGPD) y la Ley de Resiliencia Cibernética elevan los umbrales de cumplimiento, favoreciendo a los proveedores con ciclos de desarrollo seguro certificados. Alemania, el Reino Unido y Francia impulsan la demanda de gama alta; Europa del Este ofrece potencial de recuperación a medida que los fondos estructurales de la Unión Europea modernizan la infraestructura habitacional.

Panorama Competitivo

El mercado de sistemas de seguridad para el hogar sigue siendo moderadamente fragmentado. ADT y Vivint aprovechan sus bases de clientes instaladas y sus centros de monitoreo 24/7, mientras que Amazon Ring, Google Nest y Apple HomePod se alinean con ecosistemas de hogar inteligente más amplios. Los nuevos participantes con precios agresivos procedentes de Asia ofrecen hardware "suficientemente bueno" para los compradores de instalación por cuenta propia (DIY), lo que obliga a los actores establecidos a diferenciarse mediante software de inteligencia artificial, extensiones de garantía y vínculos con aseguradoras.

Las fusiones y adquisiciones continúan: GardaWorld adquirió Stealth Monitoring en noviembre de 2024, acumulando 100.000 cámaras activas para construir una huella de vigilancia global habilitada por inteligencia artificial. ASSA ABLOY compró InVue por 165 millones de USD en enero de 2025 para mejorar la protección de activos conectados. Amazon obtuvo una patente para zonas de intrusión personalizables, asegurando futuras mejoras en la experiencia del usuario. La ventaja competitiva se inclina hacia los actores que integran dispositivos, nube y análisis con controles de privacidad transparentes en todas las jurisdicciones.

Líderes del Sector de Sistemas de Seguridad para el Hogar

Arlo Technologies Inc.

Google LLC

ABB Ltd

Zmodo

ADT Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Johnson Controls presentó el IQ Panel 5 impulsado por Qualcomm DragonWing para una inteligencia artificial en el dispositivo más rápida y mayor alcance inalámbrico PowerG+.

- Abril de 2025: Johnson Controls integró los paneles IQ con PowerManage, añadiendo opciones de almacenamiento localizado y la aplicación AlarmInstall.

- Febrero de 2025: Alarm.com registró ingresos de SaaS de 631,2 millones de USD en 2024 y adquirió CHeKT para ampliar el monitoreo de video remoto.

- Enero de 2025: ASSA ABLOY completó la adquisición de InVue por 165 millones de USD, impulsando las soluciones de acceso conectado.

Alcance del Informe Global del Mercado de Sistemas de Seguridad para el Hogar

Un sistema de seguridad para el hogar es un conjunto de componentes físicos y electrónicos que trabajan conjuntamente para proteger una vivienda. El alcance del estudio ha sido segmentado en función de los componentes: hardware, software y servicios. El hardware se ha subdividido en cerraduras electrónicas, cámaras de seguridad, rociadores contra incendios, sensores de ventanas, sensores de puertas y otros productos de hardware. Estos componentes se utilizan en diversos sistemas, como videovigilancia, alarma, control de acceso y sistemas de protección contra incendios.

El Mercado de Sistemas de Seguridad para el Hogar está segmentado por Componente (Hardware (Cerraduras Electrónicas, Cámaras de Seguridad, Rociadores contra Incendios, Sensores de Ventanas, Sensores de Puertas), Software, Servicios), Tipo de Sistema (Sistema de Videovigilancia, Sistema de Alarma, Sistema de Control de Acceso, Sistema de Protección contra Incendios), Canal de Distribución (En Línea, Fuera de Línea) y Geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Cerraduras Electrónicas |

| Cámaras de Seguridad | |

| Sensores de Movimiento y de Ventanas/Puertas | |

| Paneles de Control y Concentradores | |

| Sensores de Incendio y Seguridad Vital | |

| Otro Hardware | |

| Software | Aplicaciones Móviles |

| Plataformas de Gestión en la Nube | |

| Análisis de Video e Inteligencia Artificial | |

| Servicios | Monitoreo Profesional |

| Instalación e Integración | |

| Seguridad Gestionada como Servicio |

| Con Cable |

| Inalámbrico (Wi-Fi, Zigbee, Z-Wave, LTE, 5G) |

| ���������� |

| Sistema de Videovigilancia |

| Sistema de Alarma y Detección de Intrusión |

| Sistema de Control de Acceso |

| Sistema de Protección contra Incendios |

| Venta Directa al Consumidor en Línea |

| Comercio Electrónico y Mercados en Línea |

| Minoristas Físicos |

| Canal de Integradores e Instaladores de Seguridad |

| Viviendas Unifamiliares |

| Unidades Multifamiliares y Apartamentos |

| Otros (Propiedades Vacacionales y de Alquiler) |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) |

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Componente | Hardware | Cerraduras Electrónicas | |

| Cámaras de Seguridad | |||

| Sensores de Movimiento y de Ventanas/Puertas | |||

| Paneles de Control y Concentradores | |||

| Sensores de Incendio y Seguridad Vital | |||

| Otro Hardware | |||

| Software | Aplicaciones Móviles | ||

| Plataformas de Gestión en la Nube | |||

| Análisis de Video e Inteligencia Artificial | |||

| Servicios | Monitoreo Profesional | ||

| Instalación e Integración | |||

| Seguridad Gestionada como Servicio | |||

| Por Conectividad | Con Cable | ||

| Inalámbrico (Wi-Fi, Zigbee, Z-Wave, LTE, 5G) | |||

| ���������� | |||

| Por Tipo de Sistema | Sistema de Videovigilancia | ||

| Sistema de Alarma y Detección de Intrusión | |||

| Sistema de Control de Acceso | |||

| Sistema de Protección contra Incendios | |||

| Por Canal de Distribución | Venta Directa al Consumidor en Línea | ||

| Comercio Electrónico y Mercados en Línea | |||

| Minoristas Físicos | |||

| Canal de Integradores e Instaladores de Seguridad | |||

| Por Tipo de Vivienda | Viviendas Unifamiliares | ||

| Unidades Multifamiliares y Apartamentos | |||

| Otros (Propiedades Vacacionales y de Alquiler) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| ������ó�� | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) | |

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de seguridad para el hogar en 2025?

El mercado de sistemas de seguridad para el hogar está valorado en 75.060 millones de USD en 2025 y se proyecta que alcance los 115.050 millones de USD en 2030.

¿Qué región aporta más ingresos al mercado de sistemas de seguridad para el hogar?

Asia Pacífico lidera con el 39% de los ingresos de 2024 y también es la región de más rápido crecimiento con una CAGR del 8,98% hasta 2030.

¿Qué tipo de conectividad está ganando más terreno?

Las soluciones inalámbricas captaron el 72% de la participación de mercado en 2024 y se están expandiendo a una CAGR del 12,98% gracias a la interoperabilidad habilitada por Wi-Fi 6, 5G y Matter.

¿Qué segmento de sistema registra el mayor crecimiento?

Los sistemas de videovigilancia crecen a una CAGR del 11,05% hasta 2030, impulsados por el análisis de video con inteligencia artificial y las funciones de búsqueda en lenguaje natural.

¿Por qué las aseguradoras se asocian con los proveedores de seguridad?

Los dispositivos conectados suministran datos de riesgo en tiempo real que reducen los siniestros; aseguradoras como State Farm y Nationwide ofrecen descuentos en pólizas, impulsando la adopción y añadiendo un 1,2% a la CAGR prevista.

¿Cuál es la principal restricción que enfrenta el mercado de sistemas de seguridad para el hogar?

Las amenazas de ciberseguridad y privacidad de datos reducen la CAGR prevista en un 1,6% porque las brechas pueden erosionar la confianza del consumidor y desencadenar una regulación estricta.

Última actualización de la página el: