Tamaño y �ʲ����پ������貹����ó�� del Mercado de Atención Médica Domiciliaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 363.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 545.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

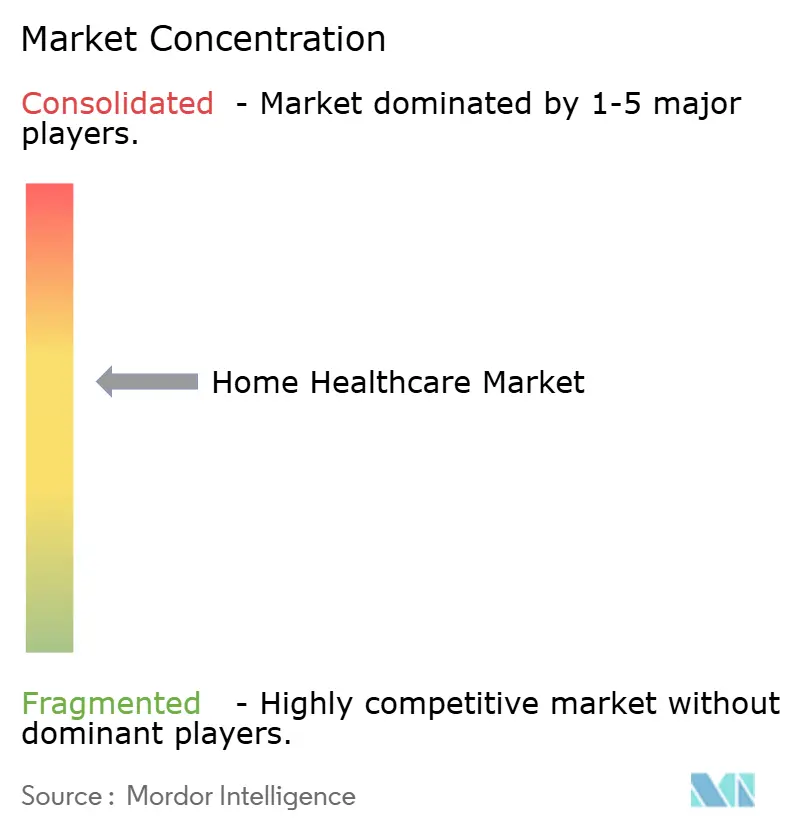

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Atención Médica Domiciliaria por ����������

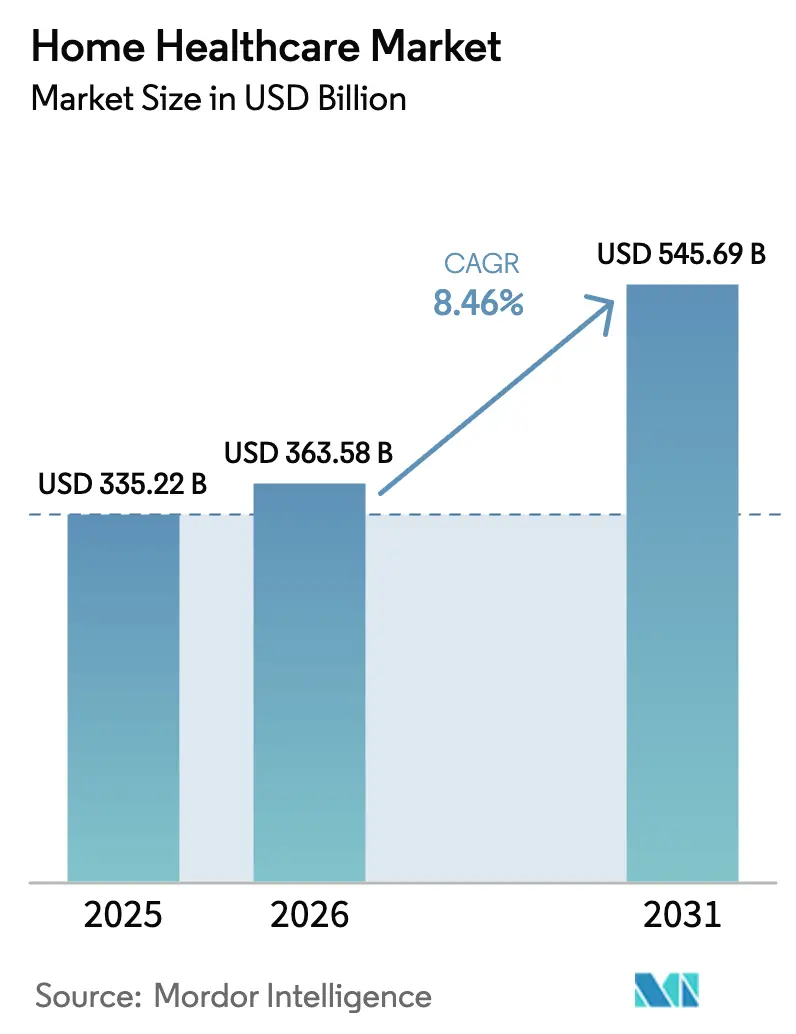

El tamaño del Mercado de Atención Médica Domiciliaria fue valorado en 335,22 mil millones de USD en 2025 y se estima que crecerá desde 363,58 mil millones de USD en 2026 hasta alcanzar los 545,69 mil millones de USD en 2031, a una CAGR del 8,46% durante el período de pronóstico (2026-2031).

Este perfil de crecimiento refleja una convergencia de poblaciones envejecidas, reformas de reembolso favorables y ecosistemas de dispositivos conectados confiables que trasladan la atención aguda y crónica a entornos residenciales. Los equipos continúan siendo el ancla de los ingresos, aunque una acelerada transición hacia plataformas de software y suscripciones de datos señala una capa digital en maduración que las agencias y los pagadores consideran cada vez más como infraestructura esencial para la contratación basada en valor. La miniaturización de dispositivos y la computación en el borde reducen el costo del diagnóstico domiciliario, ampliando el acceso en economías emergentes y aliviando las restricciones de ancho de banda en zonas rurales de América del Norte y Europa. Al mismo tiempo, los programas de hospital en el hogar permiten a los hospitales facturar tarifas de hospitalización por atención prestada en los hogares, creando un incentivo directo para que las redes de prestación integradas combinen dispositivos, enfermería especializada y telesalud en episodios únicos de atención. La intensidad competitiva se mantiene de moderada a alta, ya que los actores establecidos defienden su participación con algoritmos autorizados por la FDA, mientras que los nuevos participantes respaldados por capital de riesgo aprovechan las API abiertas y los sensores modulares para competir en precio sin comprometer la precisión clínica.

Conclusiones Clave del Informe

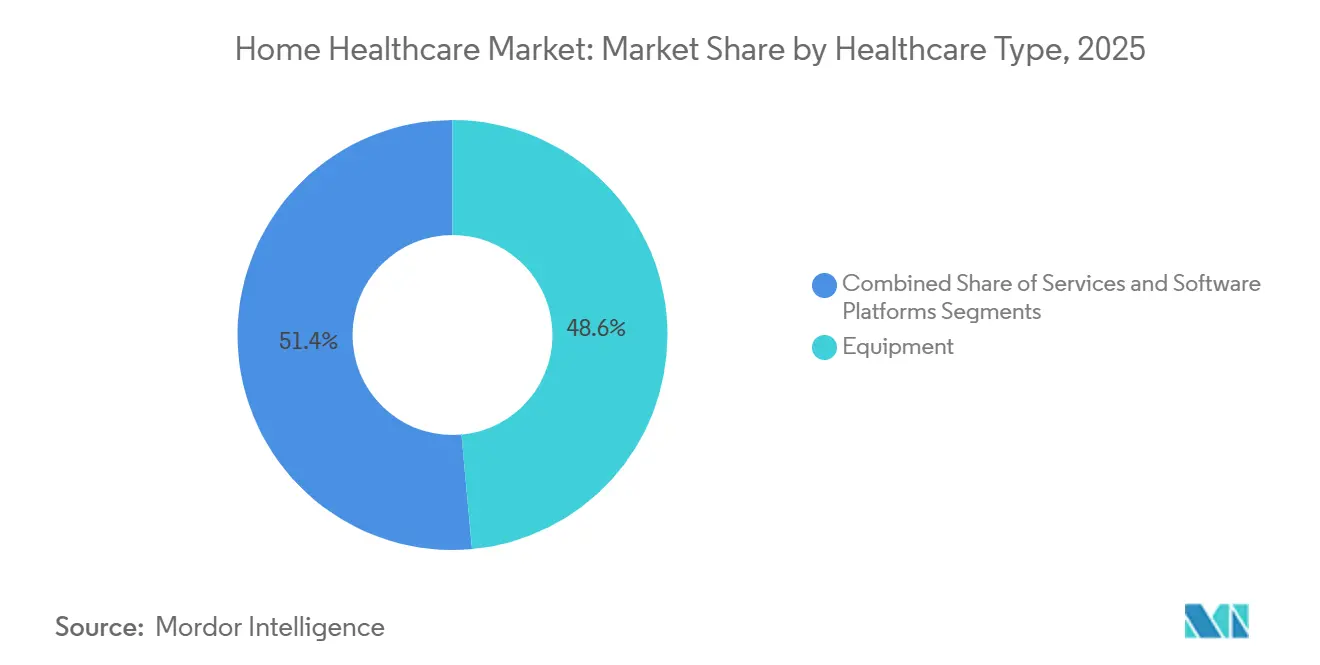

- Por tipo de atención médica, los Equipos lideraron con el 48,56% de la participación del mercado de atención médica domiciliaria en 2025. Se prevé que las Plataformas de Software registren la expansión de segmento más rápida, avanzando a una CAGR del 12,25% hasta 2031.

- Por indicación, las afecciones Cardiovasculares representaron el 26,53% de la combinación de ingresos de 2025, mientras que se proyecta que la Diabetes crezca a una CAGR del 10,85% hasta 2031.

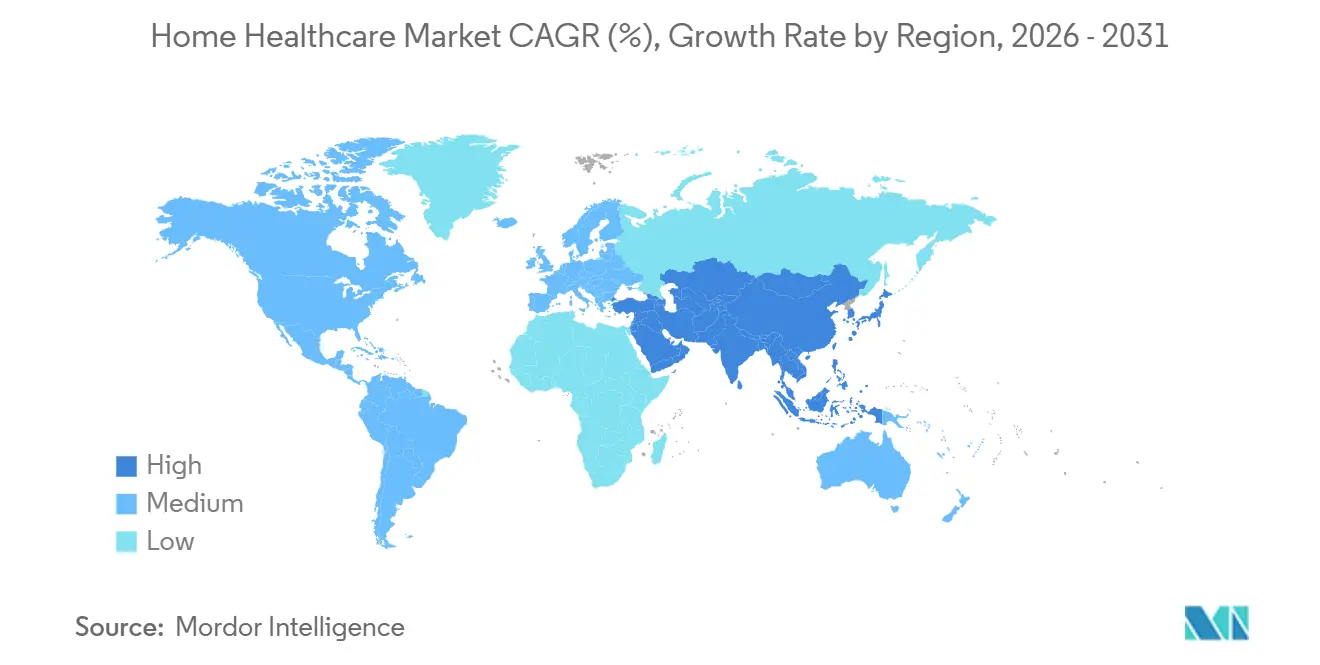

- Por geografía, América del Norte mantuvo una participación de ingresos del 42,13% en 2025, mientras que ��������-�ʲ���í�ھ����� está en camino de alcanzar una CAGR del 9,51% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Atención Médica Domiciliaria*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Poblaciones envejecidas que impulsan la demanda de atención crónica | +2.1% | Global, concentrado en ������ó��, Alemania, Italia, Corea del Sur | Largo plazo (≥ 4 años) |

| Expansión del reembolso para el monitoreo remoto | +1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Dispositivos habilitados con IA impulsan la atención domiciliaria proactiva | +1.5% | América del Norte, Europa Occidental, centros urbanos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Transición hacia modelos de "hospital en el hogar" | +1.3% | Estados Unidos, Reino Unido, Australia | Corto plazo (≤ 2 años) |

| El IoT de computación en el borde reduce los costos de dispositivos domiciliarios | +0.9% | Global, adopción temprana en China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Los diagnósticos miniaturizados de laboratorio en chip ingresan al hogar | +0.7% | América del Norte, UE, economías avanzadas de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Poblaciones Envejecidas que Impulsan la Demanda de Atención Crónica

La Organización Mundial de la Salud estima que 1.400 millones de personas tendrán 60 años o más en 2030, con el 80% residiendo en naciones de ingresos bajos y medios donde la atención institucional a largo plazo sigue siendo limitada. Cada año adicional de esperanza de vida más allá de los 75 se correlaciona con tres a cinco años adicionales de gestión de enfermedades crónicas, que resulta menos costosa cuando se presta en el hogar que en instalaciones de enfermería especializada. ������ó�� ya invierte considerablemente en atención integrada basada en la comunidad bajo su esquema de seguro de cuidados a largo plazo, proporcionando un modelo para otras sociedades superenvejecidas. En China, el 14.º Plan Quinquenal exige un radio de 15 minutos para los servicios comunitarios de atención a personas mayores en zonas urbanas, impulsando la demanda local de diagnósticos portátiles y telemedicina que conectan clínicas municipales con centros terciarios. A medida que se producen cambios demográficos similares en Europa y América del Norte, el mercado de atención médica domiciliaria se beneficia directamente de la migración de pacientes respaldada por políticas a escala fuera de los entornos de atención aguda.

Expansión del Reembolso para el Monitoreo Remoto

Los Centros de Servicios de Medicare y Medicaid añadieron de forma permanente los códigos CPT 99453, 99454, 99457 y 99458, reembolsando a los proveedores por la configuración de dispositivos, la transmisión de datos y la revisión fisiológica mensual, normalizando así el monitoreo remoto de pacientes tanto en entornos urbanos como rurales[1]"Regla Final del Programa de Honorarios para Médicos de Medicare del Año Calendario 2025," Centros de Servicios de Medicare y Medicaid, cms.gov. Las aseguradoras comerciales como UnitedHealthcare y Humana ahora pagan entre el 85% y el 90% de las tarifas en consultorio por servicios similares, cerrando la brecha de margen que antes obstaculizaba la adopción por parte de los médicos. El cambio convierte el hardware en un modelo de ingresos recurrentes mediante el cual los fabricantes subvencionan los dispositivos y obtienen tarifas de suscripción, reflejando la economía de los dispositivos portátiles de consumo, aunque respaldado por precisión de grado clínico y supervisión de la FDA.

Los Dispositivos Habilitados con IA Impulsan la Atención Domiciliaria Proactiva

Entre 2024 y 2025, la FDA autorizó ocho algoritmos integrados en dispositivos de uso doméstico, incluida la detección de fibrilación auricular del Apple Watch, el cribado de fracción de eyección reducida de Eko y el Omnipod 5 de Insulet para la administración automatizada de insulina. Los procesadores de borde ahora permiten que los dispositivos ejecuten inferencias localmente, reduciendo la latencia de segundos a milisegundos y abordando las preocupaciones de privacidad inherentes a las transmisiones en la nube. Los primeros resultados son convincentes: la IA Smart Comfort de ResMed redujo los eventos de apnea y aumentó la adherencia al tratamiento en 18 puntos porcentuales tras su autorización en diciembre de 2025.

Transición hacia Modelos de Hospital en el Hogar

La exención de Atención Hospitalaria Aguda en el Hogar de los Centros de Servicios de Medicare y Medicaid permite a más de 300 hospitales facturar tarifas completas de GRD por servicios prestados en residencias, produciendo un 20% menos de reingresos a los 30 días y mayor satisfacción del paciente que las admisiones tradicionales. El Servicio Nacional de Salud del Reino Unido también tiene como objetivo una reducción del 15% en la saturación de los servicios de urgencias mediante salas virtuales que monitorean a 10.000 pacientes simultáneos. El modelo difumina los límites entre equipos y servicios, presionando a las agencias independientes a integrarse verticalmente o aceptar el estatus de subcontratistas.

Análisis del Impacto de las Restricciones del Mercado de Atención Médica Domiciliaria*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Escasez de clínicos especializados en atención domiciliaria | -1.4% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Amenazas de ciberseguridad y privacidad para el IoT médico | -0.9% | Global, agudo en América del Norte y UE | Mediano plazo (2-4 años) |

| Incertidumbre en las tasas de reembolso para las agencias | -0.7% | Estados Unidos, fragmentado en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de suministro de baterías de litio para dispositivos críticos | -0.5% | Global, cuellos de botella en la cadena de suministro en centros de fabricación de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Escasez de Clínicos Especializados en Atención Domiciliaria

Estados Unidos enfrenta un déficit proyectado de 78.000 enfermeras para 2026, y la rotación de auxiliares de salud domiciliaria supera el 65% en varios estados, lo que limita la capacidad de las agencias para aceptar nuevos pacientes incluso cuando la demanda aumenta. El salario medio de los auxiliares de 13,50 USD por hora está por detrás de otros sectores de servicios, lo que obliga a las agencias a aumentar los salarios entre un 12% y un 18% desde 2024, comprimiendo los márgenes que promediaban entre el 3% y el 5% antes de la pandemia.

Amenazas de Ciberseguridad y Privacidad para el IoT Médico

En 2024, la FDA exigió listas de materiales de software y planes de gestión de vulnerabilidades para todos los dispositivos en red, después de que los investigadores catalogaran 127 fallas explotables en bombas de insulina y monitores de glucosa comunes[2]"Ciberseguridad en Dispositivos Médicos," Administración de Alimentos y Medicamentos de los EE. UU., fda.gov. Las sanciones de la HIPAA alcanzan los 1,5 millones de USD por infracción, lo que empuja a los fabricantes más pequeños hacia asociaciones o salidas del mercado, ya que los costos de cumplimiento consumen hasta el 12% de los presupuestos de I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Atención Médica Domiciliaria

Por Tipo de Atención Médica:

Los Equipos Anclan los Ingresos, el Software se AceleraLos equipos representaron el 48,56% del mercado de atención médica domiciliaria en 2025, destacando la intensidad de capital del equipamiento terapéutico, como ventiladores, sistemas de diálisis y bombas de insulina. Los ingresos por equipos terapéuticos se benefician de la política de Medicare que reembolsa la diálisis domiciliaria al 80-90% de las tarifas en centro, ampliando el tamaño del mercado de atención médica domiciliaria para la tecnología de atención renal al derivar procedimientos de alta complejidad a entornos domésticos. Los dispositivos de diagnóstico y monitoreo se vuelven más asequibles; los precios de venta promedio de los glucómetros de punción digital cayeron un 25% entre 2023 y 2025, a medida que los monitores continuos de glucosa ganaron participación, comprimiendo los márgenes de los productos heredados. Los equipos de asistencia para la movilidad enfrentan presión directa al consumidor que amplía el alcance geográfico, pero reduce las ganancias de los distribuidores.

Los servicios constituyen la segunda porción más grande en 2025, aunque los déficits de personal obligan a las agencias a priorizar los casos de alta complejidad, mientras la tecnología compensa algunas brechas laborales mediante el monitoreo remoto de signos vitales y la teleterapia. Los cuidados paliativos y de hospicio se expanden de manera constante a medida que el beneficio de hospicio de Medicare reduce las barreras financieras, y los volúmenes de teleatención domiciliaria se mantienen elevados bajo códigos de facturación permanentes. Se prevé que las plataformas de software, aunque parten de una base más pequeña, registren una CAGR del 12,25% hasta 2031, a medida que la verificación electrónica de visitas y las API abiertas FHIR se convierten en requisitos previos para los contratos con pagadores. El marco de Software como Dispositivo Médico de la FDA añade obstáculos regulatorios, pero confiere credibilidad clínica que acelera la adopción comercial.

Por Indicación:

Cardiovascular Lidera, Diabetes SurgeLas afecciones cardiovasculares mantuvieron el 26,53% de la participación del mercado de atención médica domiciliaria en 2025, apoyadas por tensiómetros domiciliarios validados, registradores de bucle implantables y parches de electrocardiograma habilitados con IA que permiten a los clínicos ajustar el tratamiento de forma remota. Los programas de monitoreo remoto de insuficiencia cardíaca reducen los reingresos a los 30 días hasta en un 30%, haciendo que los paquetes basados en valor sean financieramente atractivos para las aseguradoras. Mientras tanto, la diabetes está en camino de alcanzar una CAGR del 10,85%, la más rápida entre las indicaciones rastreadas, gracias a los monitores continuos de glucosa y las bombas de circuito cerrado cuyas diferencias relativas absolutas medias se sitúan ahora por debajo del 10%, cumpliendo los umbrales de sustitución para la calibración por punción digital. La autorización de la FDA en 2025 del Omnipod 5 para la diabetes tipo 2 amplió la base de usuarios potenciales en un orden de magnitud, intensificando la competencia entre los fabricantes de bombas.

Los trastornos respiratorios, incluida la apnea del sueño, se benefician de las máquinas CPAP conectadas a la nube que cargan datos de adherencia para satisfacer las reglas de uso de Medicare, mientras que la infusión oncológica en el hogar reduce las tarifas de instalaciones hospitalarias entre un 40% y un 60% y limita la exposición de los pacientes inmunocomprometidos a patógenos. Los ingresos por atención de heridas crecen con los modelos de alquiler de sistemas de presión negativa, y la neurología está emergiendo a medida que los terapéuticos digitales basados en teléfonos inteligentes demuestran ser eficaces como complementos de la fisioterapia.

Análisis Geográfico

Mercado de Atención Médica Domiciliaria en América del Norte

América del Norte concentró el 42,13% de los ingresos de 2025, impulsada por una penetración del 52% de Medicare Advantage y las exenciones de CMS que reembolsan servicios de nivel hospitalario prestados en el hogar. Sin embargo, la escasez de profesionales clínicos limita la capacidad: la rotación de auxiliares certificados supera el 65%, y las agencias frecuentemente restringen las derivaciones, frenando la posible expansión a pesar de la demanda de los pagadores. La financiación de �䲹�Բ���á para la atención domiciliaria sigue siendo inferior al 4% del gasto sanitario total, y los proyectos piloto de telemedicina de ��é�澱���� están generando una demanda incremental de dispositivos a medida que la cobertura se extiende a los estados rurales.

Mercado de Atención Médica Domiciliaria en ��������-�ʲ���í�ھ�����

Se prevé que ��������-�ʲ���í�ھ����� lidere el crecimiento con una CAGR del 9,51% hasta 2031, impulsado por el perfil demográfico de superenvejecimiento de ������ó�� y las reformas Kaigo Hoken que financian servicios integrales en el hogar[3]"Sistema de Seguro de Cuidados de Larga Duración," Ministerio de Salud, Trabajo y Bienestar, ������ó��, mhlw.go.jp. China exige una atención comunitaria de proximidad, mientras que el esquema de Incentivos Vinculados a la Producción de India subvenciona la fabricación local de dispositivos, reduciendo los precios minoristas de los monitores básicos hasta en un 30%. Corea del Sur y Australia experimentan con modelos de pago vinculados a resultados que recompensan a las agencias por evitar reingresos en lugar de maximizar el número de visitas.

Mercado de Atención Médica Domiciliaria en Europa

Europa mantiene una cuota significativa, con los hospitales virtuales del Reino Unido y los reembolsos acelerados de Alemania para terapéuticas digitales que amplían el acceso. La hospitalización a domicilio de Francia atendió a 120.000 pacientes en 2024, principalmente para antibióticos intravenosos y quimioterapia, lo que subraya el avanzado respaldo normativo de la región. Italia y �����貹ñ�� ofrecen un reembolso público limitado, generando un panorama de dos niveles en el que los hogares más acomodados financian la atención privada mientras que otros dependen de cuidadores informales.

Mercado de Atención Médica Domiciliaria en Oriente Medio, África y América del Sur

Entre los mercados más pequeños pero en aceleración se encuentran los estados del Consejo de Cooperación del Golfo, que invierten capital soberano en la monitorización de hogares inteligentes, y ���ܻ�á�ڰ�������, donde las aseguradoras privadas llevan a cabo proyectos piloto de monitorización remota para el seguimiento de la adherencia al tratamiento del VIH. El Programa Melhor em Casa de Brasil atendió a 200.000 pacientes en 2024, pero sigue distribuyéndose de manera desigual, lo que indica una demanda latente de dispositivos y software en las regiones del norte menos atendidas.

Panorama Competitivo

El mercado de atención médica domiciliaria presenta una fragmentación de moderada a alta. Los fabricantes globales de dispositivos, Abbott, Medtronic, Philips, ResMed, Fresenius Medical Care, dominan nichos terapéuticos de alto margen al combinar sensores propietarios con análisis por suscripción y cadenas de suministro de consumibles. Los pagadores integrados como Optum y Humana aceleran la consolidación vertical, adquiriendo agencias para asegurar los flujos de derivación y ampliar las huellas de atención basada en valor. Las empresas emergentes de software aprovechan el mandato de interoperabilidad de la Ley de Curas del Siglo XXI para desagregar los registros electrónicos de salud heredados, ofreciendo módulos ligeros de programación, facturación y verificación electrónica de visitas que se sincronizan a través de API FHIR.

Las solicitudes de patentes se concentran en torno a la predicción impulsada por IA, la recolección de energía para la extensión de la vida útil de las baterías y las placas de sensores modulares que admiten pruebas de múltiples analitos, lo que indica una transición de dispositivos de propósito único a centros de diagnóstico. La carga de cumplimiento se convierte en una ventaja competitiva; la guía de ciberseguridad de la FDA eleva las estructuras de costos, favoreciendo a los actores establecidos capaces de amortizar el gasto en amplias carteras. La adopción digital sigue siendo desigual: las agencias de América del Norte y Europa integran el monitoreo remoto para satisfacer las métricas de los pagadores, mientras que muchos operadores de ��������-�ʲ���í�ھ����� y América Latina aún dependen de flujos de trabajo manuales, generando un mercado de dos velocidades donde los actores orientados a la tecnología capturan contratos basados en valor y los rezagados compiten principalmente en precio.

Líderes de la Industria de Atención Médica Domiciliaria

-

Abbott Laboratories

-

Medtronic plc

-

Koninklijke Philips N.V.

-

ResMed Inc.

-

Fresenius Medical Care AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Atención Médica Domiciliaria Incluidas en este Informe

- Abbott Laboratories

- Amedisys Inc.

- Bayada Home Health Care

- Beijing Jiuzhou Tongbang

- Cardinal Health

- CareCentrix Inc.

- Coloplast

- Drive DeVilbiss Healthcare

- Fresenius

- GE HealthCare Technologies Inc.

- Homage Pte Ltd.

- Home Instead Inc.

- Honor Technology

- Invacare

- Kindred at Home (Humana)

- Koninklijke Philips

- LHC Group Inc.

- Linde plc

- Mckesson

- Medtronic

- Omron Healthcare Co., Ltd.

- Resmed

- Sunrise Medical

Leer el Análisis de las Empresas del Mercado de Atención Médica Domiciliaria

Desarrollos Recientes de la Industria en el Mercado de Atención Médica Domiciliaria

- Mayo de 2025: Air Liquide amplió su alcance en atención médica domiciliaria mediante la adquisición de intensivLeben GmbH y AP-Sachsen GmbH en Alemania, fortaleciendo la oferta de cuidados intensivos ambulatorios.

- Febrero de 2025: Star Health Insurance amplió su iniciativa de atención médica domiciliaria a 100 ubicaciones en India, convirtiéndose en el mayor proveedor organizado del país.

Mercado de Atención Médica Domiciliaria Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio concibe el mercado de atención médica domiciliaria como el valor total de dispositivos médicos, herramientas digitales y servicios clínicos presenciales o habilitados por tecnología prestados en el domicilio del paciente, incluidos enfermería especializada, terapia de rehabilitación, cuidados paliativos, hardware de monitoreo remoto y consumibles relacionados.

Exclusión del alcance: Los programas piloto de hospitalización domiciliaria de corta estancia financiados como episodios de hospitalización quedan fuera de este recuento.

Descripción general de la segmentación

-

Por Tipo de Atención Médica

-

Equipos

-

Equipos Terapéuticos

- Dispositivos de Administración de Insulina

- Equipos de IV Domiciliario

- Equipos de Diálisis Domiciliaria

- Ventiladores y Nebulizadores

- Dispositivos CPAP y BiPAP

-

Equipos de Diagnóstico y Monitoreo

- Monitores de Glucosa en Sangre

- Monitores de Presión Arterial

- �ʳܱ������dz�í����ٰ��Dz�

- Monitores de ECG y Holter

- Termómetros Digitales

-

Equipos de Asistencia para la Movilidad

- Sillas de Ruedas

- Andadores y Rollators

- Scooters de Movilidad

-

Equipos Terapéuticos

-

Servicios

- Enfermería Especializada

- Fisioterapia

- Terapia Ocupacional

- Logopedia

- Hospicio y Cuidados Paliativos

- Atención Personal (No Especializada)

- Terapia Respiratoria

- Teleatención Domiciliaria y Telesalud

-

Plataformas de Software

- Administración de Agencias

- Plataformas Clínicas/de Registros Electrónicos de Salud

- Software como Servicio de Monitoreo Remoto de Pacientes

-

Equipos

-

Por Indicación

- Cardiovascular

- Diabetes

- Respiratorio

- ��á�Գ����

- Atención de Heridas

- Trastornos Neurológicos

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y África

- Consejo de Cooperación del Golfo

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo realizó llamadas estructuradas con directores de agencias de atención domiciliaria, enfermeros de infusión, proveedores de plataformas RPM y responsables regionales de reembolso en América del Norte, Europa y países clave de Asia. Estas conversaciones validaron los cambios en la combinación de servicios, la dispersión de precios y las curvas de adopción realistas que no eran evidentes en los datos públicos.

Investigación documental

Recopilamos cifras de referencia a partir de conjuntos de datos de libre acceso, como las tablas de gasto en salud de la OCDE, los indicadores de atención domiciliaria del Observatorio Mundial de la Salud de la OMS, los archivos del CMS Home Health PPS de EE. UU., las estadísticas de actividad de atención a largo plazo de Eurostat y las estadísticas del LTCI del MHLW de ������ó��. Los informes anuales, los formularios 10-K y las presentaciones para inversores de operadores diversificados de tecnología médica y atención domiciliaria enriquecieron los datos de precio de venta promedio y volumen de visitas. Los analistas de Mordor también extrajeron registros de envíos de D&B Hoovers y filtraron noticias temáticas en Dow Jones Factiva para monitorear expansiones de capacidad y cambios en las normas de los pagadores. Las tendencias de patentes de Questel y los datos de importación de equipos respiratorios a través de Volza nos ayudaron a evaluar la difusión tecnológica y el comercio transfronterizo. La lista de fuentes secundarias es ilustrativa; numerosas publicaciones abiertas adicionales respaldaron la limpieza de datos y la verificación de variables.

Dimensionamiento del mercado y elaboración de pronósticos

Comenzamos con una reconstrucción descendente que escala el gasto público y privado en atención domiciliaria al alcance de productos y servicios del estudio, utilizando como anclas la prevalencia por cohorte de edad, la incidencia de enfermedades crónicas y el costo promedio por episodio. Las consolidaciones de proveedores de glucómetros, ventiladores portátiles y kits de cuidado de heridas, más los recuentos de visitas muestreados multiplicados por el reembolso combinado, ofrecieron límites de referencia ascendentes. Los impulsores principales del modelo incluyen el crecimiento de la población mayor de 65 años, el volumen de episodios de infusión domiciliaria, los envíos unitarios de dispositivos RPM, la inflación salarial por hora de enfermería y las actualizaciones de rebasificación del CMS, cada uno proyectado mediante regresión multivariante con verificaciones de escenarios. Donde los datos por país eran escasos, las ratios de economías comparables llenaron los vacíos y fueron sometidas a nuevas pruebas con nuestro panel de entrevistas.

Ciclo de validación de datos y actualización

Los resultados superan umbrales de varianza, revisión por pares y análisis de anomalías antes de su aprobación. Mordor actualiza cada doce meses y emite ajustes intermedios cuando surgen cambios significativos en reembolsos o tecnología.

Por qué nuestra línea de base de atención médica domiciliaria es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, referencias de precios y ritmos de actualización. Nosotros clarificamos el alcance primero y luego alineamos cada variable con la prestación clínica en el hogar, razón por la cual nuestra base de 2024 de USD 305.6 mil millones se mantiene consistente.

Los principales factores de divergencia incluyen competidores que mezclan gastos de hospitalización domiciliaria, aplican escaladores de ASP uniformes o proyectan el crecimiento a partir de pilotos de una sola región sin ajuste global. Nuestra cadencia y verificaciones cruzadas de variables limitan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 305.6 mil millones (2024) | ���������� | - |

| USD 309.9 mil millones (2025) | Global Consultancy A | Incluye ventas minoristas de tiras reactivas para diabetes y asume una penetración uniforme de RPM |

| USD 351.5 mil millones (2024) | Industry Publisher B | Agrega el gasto en episodios de hospitalización domiciliaria y utiliza el MSRP de dispositivos como titular en lugar de los precios realizados |

En conjunto, la comparación muestra que nuestro alcance cuidadosamente delimitado, el modelado de doble vía y la actualización anual proporcionan a los tomadores de decisiones la línea de base más estable que necesitan para la elaboración de presupuestos y la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de atención médica domiciliaria para 2031?

Se prevé que el mercado alcance los 545,69 mil millones de USD en 2031, reflejando una CAGR del 8,46% durante el período.

¿Qué segmento se expande más rápidamente dentro de las ofertas de atención domiciliaria?

Se proyecta que las plataformas de software, utilizadas para administración, integración de registros electrónicos de salud y monitoreo remoto, crezcan a una CAGR del 12,25% hasta 2031.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

Las reformas de política en ������ó�� y China, junto con los incentivos de fabricación de dispositivos de India, están impulsando una CAGR del 9,51% para la región de 2026 a 2031.

¿Cuál es el principal factor que restringe la capacidad de servicio en América del Norte?

Una escasez proyectada de 78.000 enfermeras registradas para 2026 y una alta rotación de auxiliares de salud domiciliaria restringen la expansión de las agencias a pesar del aumento de la demanda.

¿Cómo afectan los programas de hospital en el hogar a los costos de prestación de atención aguda?

Los proyectos piloto iniciales en Estados Unidos muestran un 20% menos de reingresos a los 30 días y mayor satisfacción del paciente, lo que señala posibles ahorros de costos y mejoras de calidad para pagadores y proveedores.

Última actualización de la página el: