Tamaño y �ʲ����پ������貹����ó�� del Mercado de Head-Up Display

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

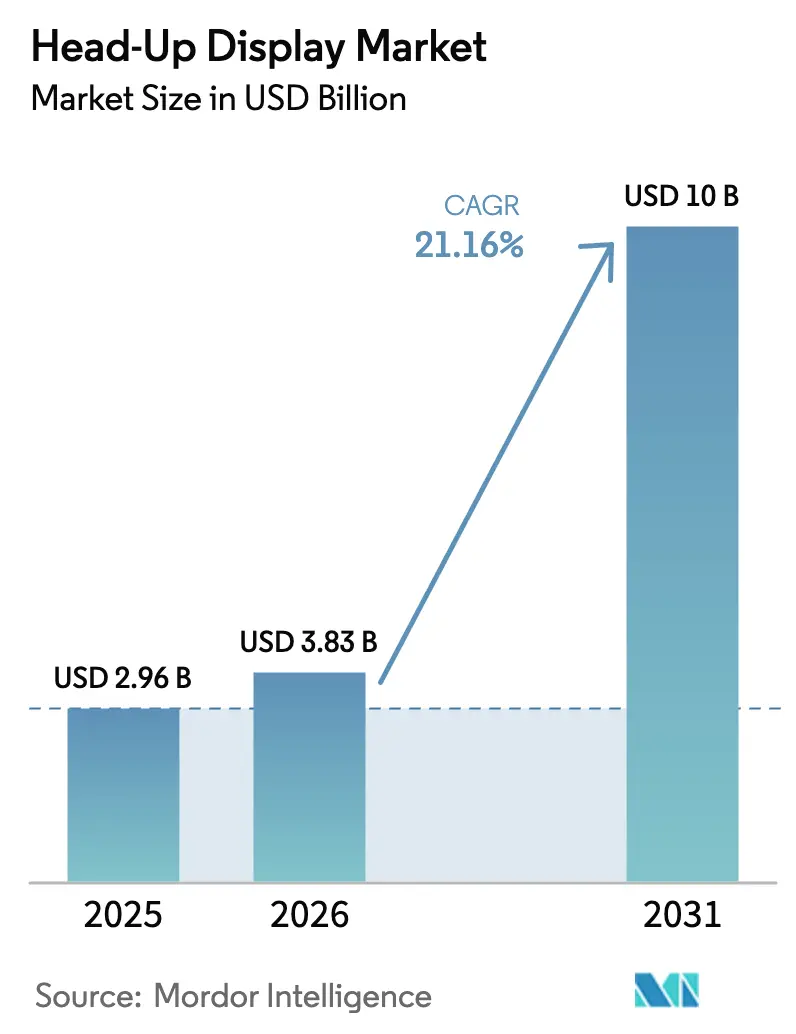

| Tamaño del Mercado (2026) | 3.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Head-Up Display por ����������

Se espera que el tamaño del Mercado de Head-Up Display crezca de USD 2,96 mil millones en 2025 a USD 3,83 mil millones en 2026 y se prevé que alcance USD 10 mil millones en 2031 a una CAGR del 21,16% durante 2026-2031, lo que subraya una pronunciada curva de expansión para esta tecnología de cabina. Este impulso proviene del endurecimiento de los mandatos de seguridad, la expansión de las plataformas de vehículos eléctricos y definidos por software, y un giro marcado hacia modelos de ingresos basados en suscripciones que dependen de la visualización dentro del vehículo. Los fabricantes de automóviles consideran ahora la proyección integrada en el parabrisas como una necesidad competitiva más que una opción de lujo, mientras que los proveedores de primer nivel compiten por acortar los ciclos de desarrollo mediante el codiseño de semiconductores para que las pantallas avanzadas puedan extenderse desde los segmentos premium hasta los de gama media. ��������-�ʲ���í�ھ����� lidera el volumen de unidades impulsado por el auge de los vehículos de nueva energía de China, pero América del Norte y Europa marcan el ritmo en cuanto a impulso regulatorio y monetización de software. La presión competitiva se acelera a medida que los especialistas en óptica holográfica y los proveedores de semiconductores desafían a los proveedores automotrices tradicionales por el dominio de los diseños ganadores, configurando un ecosistema en el que la velocidad del software importa tanto como el rendimiento óptico.

Conclusiones Clave del Informe

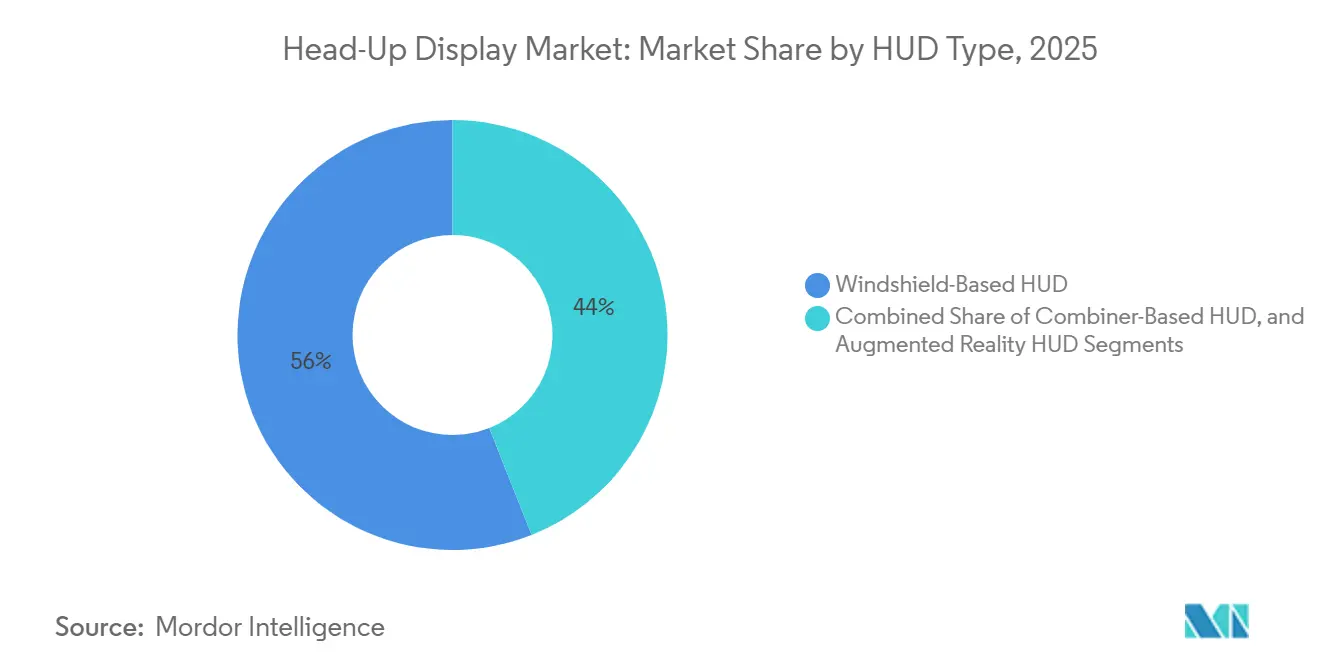

- Por tipo de HUD, los sistemas de parabrisas lideraron con una participación de ingresos del 56,00% en 2025, mientras que se prevé que las configuraciones de realidad aumentada avancen a una CAGR del 19,40% hasta 2031.

- Por dimensión, las unidades bidimensionales representaron el 61,50% del tamaño del mercado de head-up display en 2025, pero se espera que los sistemas 3D registren una CAGR del 21,30% entre 2026 y 2031.

- Por clase de vehículo, los automóviles de pasajeros captaron el 52,70% de las ventas en 2025; los automóviles de pasajeros representan el crecimiento más rápido con una CAGR del 18,10% hasta 2031.

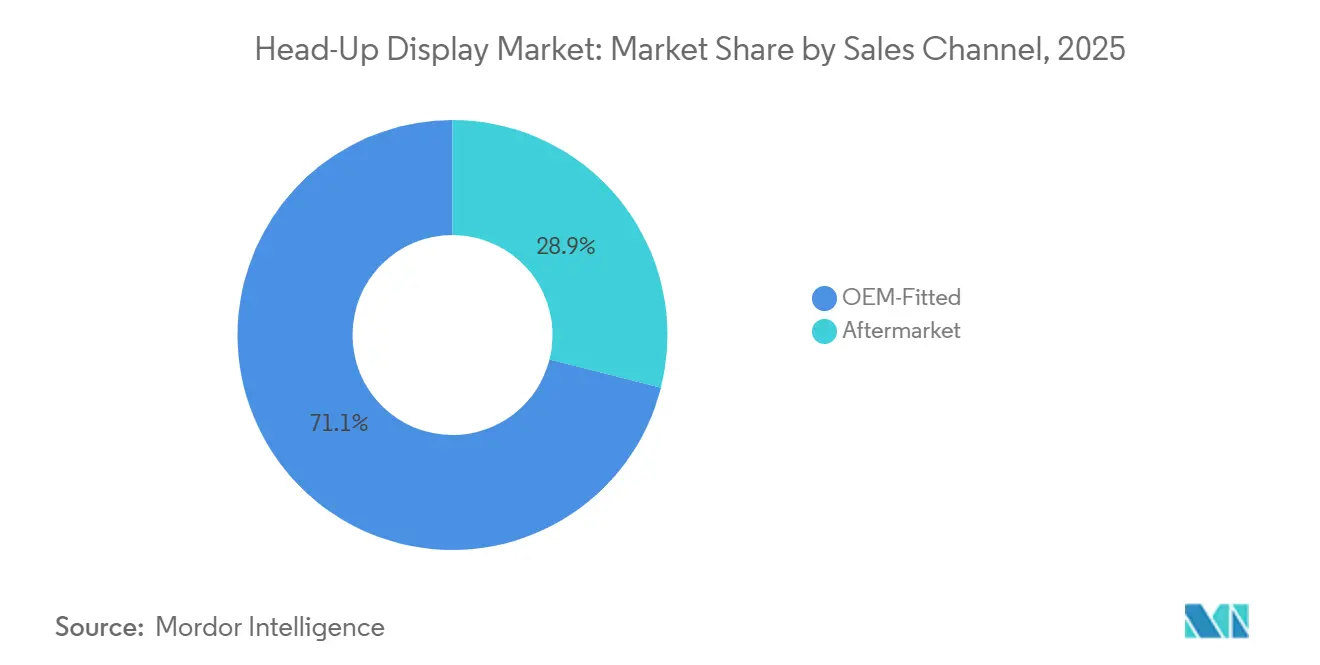

- Por canal de ventas, las instalaciones OEM dominaron con una participación del 71,20% en 2025 y se expandirán a una CAGR del 15,70% durante el horizonte de previsión.

- Por aplicación, el sector Automotriz tuvo la mayor participación del 43,23% y se anticipa que el segmento Otros se expanda a una CAGR del 24,44%.

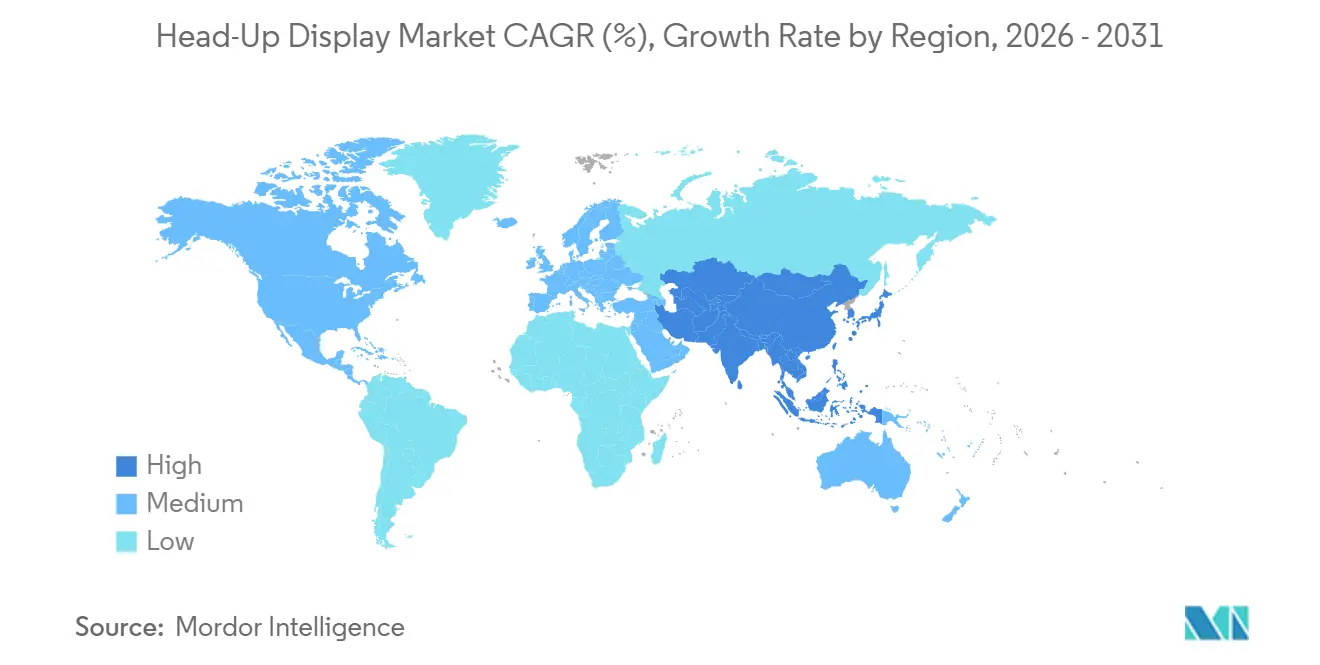

- Por �ұ�Dz�������í��, ��������-�ʲ���í�ھ����� retuvo el 38,90% de la participación del mercado de head-up display en 2025, y la misma región está preparada para crecer a una CAGR del 12,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Head-Up Display

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Integración de HUD de Realidad Aumentada en Vehículos de Gama Media | +4.5% | China, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Seguridad que Exigen Sistemas de Información al Conductor | +3.8% | Europa y América del Norte, con extensión a ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Adopción Acelerada de Vehículos Eléctricos y Definidos por Software | +4.2% | Global, liderado por China, Europa, Estados Unidos | Mediano plazo (2-4 años) |

| Reducción del Costo de Componentes mediante Óptica de Guía de Ondas y MicroLED | +3.5% | Fabricación concentrada en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Monetización del Software de HUD mediante Desbloqueo de Funciones Basado en Suscripción | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Asociaciones de Codiseño entre Proveedores Automotrices de Primer Nivel y Semiconductores que Acortan los Ciclos de Desarrollo de HUD | +2.3% | Alemania, Estados Unidos, ������ó�� | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Creciente Integración de HUD de Realidad Aumentada en Vehículos de Gama Media

Los fabricantes de automóviles chinos y europeos están trasladando la proyección de realidad aumentada desde las líneas de lujo hacia vehículos con precios entre USD 30.000 y USD 50.000, redefiniendo las expectativas de los compradores en el mercado de head-up display. La óptica de guía de ondas ahora reduce el volumen del proyector a menos de 1 litro, liberando espacio en el tablero y reduciendo el costo de materiales por debajo del precio de USD 300 que permite la adopción masiva. El lanzamiento del G7 de Xpeng en junio de 2025, que utiliza el AR-HUD de Huawei, proyecta una imagen virtual de 87 pulgadas con más de 12.000 nits de brillo, lo que demuestra que las especificaciones premium pueden llegar pronto a los vehículos todoterreno de segmento medio. Hyundai y Zeiss están desarrollando un HUD holográfico de parabrisas completo para los modelos Tucson y Santa Fe de gama media, con el objetivo de producción en 2027, lo que indica que la curva tecnológica continuará inclinándose hacia las plataformas de volumen. A medida que aumentan las tasas de adopción, los proveedores de primer nivel, en el mercado de head-up display, deben equilibrar la innovación óptica con una ingeniería de costos agresiva para asegurar contratos de programa en múltiples niveles de precio.

Estrictas Regulaciones de Seguridad que Exigen Sistemas de Información al Conductor

El Reglamento 171 de la ONU especifica indicaciones de transferencia de control y confirmaciones de disponibilidad del conductor que se benefician de alertas visuales alineadas con la mirada, lo que convierte a los HUD en un acelerador de cumplimiento en los programas de automatización de Nivel 2 y Nivel 3.[1]Texto del Reglamento 171 de la ONU, CEPE, unece.org En los Estados Unidos, la FMVSS 127 exige que los símbolos de advertencia de colisión se encuentren dentro de un estrecho ángulo de visión, un objetivo que se cumple de forma natural mediante la proyección en el parabrisas.[2]Regla Final FMVSS 127, Administración Nacional de Seguridad del Tráfico en Carreteras, nhtsa.gov El Protocolo de �ʲ����پ������貹����ó�� del Conductor de Euro NCAP, publicado en marzo de 2025, otorga calificaciones más altas a los vehículos que muestran el estado de automatización mediante superposiciones de realidad aumentada, convirtiendo la puntuación de seguridad en una palanca de marketing competitiva.[3]Protocolo de �ʲ����پ������貹����ó�� del Conductor v1.0, Euro NCAP, euroncap.com Estos mandatos están llegando rápidamente, obligando a los fabricantes de equipos originales a integrar el hardware de HUD durante el desarrollo de la plataforma base en lugar de como un complemento opcional. Los proveedores que pueden certificar los parámetros de luminancia, imagen fantasma y caja ocular bajo ISO/TS 21957 ahora obtienen el estatus de proveedor preferido en los nuevos programas de modelos en tres continentes en el mercado de HUD.

Adopción Acelerada de Vehículos Eléctricos y Definidos por Software

La electrónica de cabina energéticamente eficiente es fundamental a medida que los fabricantes de automóviles buscan una mayor autonomía de conducción, lo que convierte la proyección holográfica de bajo consumo en un habilitador para las líneas de vehículos eléctricos de batería. El AR HUD de Panasonic utiliza procesamiento de luz digital para ofrecer un campo de visión de 12°×5° a una distancia virtual de 10 m, manteniéndose dentro de los estrictos presupuestos de energía de los vehículos eléctricos. Envisics afirma que su guía de ondas holográfica reduce el consumo de energía a la mitad en comparación con la óptica convencional, una cifra que se traduce directamente en kilómetros adicionales de autonomía por cada carga. Las arquitecturas de vehículos definidos por software, como el dominio de cómputo impulsado por NVIDIA de GM, actualizan los gráficos de realidad aumentada de forma inalámbrica y fusionan datos de sensores en una sola placa, permitiendo que el contenido del HUD evolucione continuamente durante el ciclo de vida del vehículo. Los proveedores de mapas y localización como HERE ahora venden kits de desarrollo de software que superponen el tráfico en tiempo real y el estado de los cargadores en las capas del HUD, abriendo oportunidades de ingresos por suscripción persistentes para los fabricantes de equipos originales. En conjunto, la electrificación y la conectividad convierten el mercado de head-up display en un frente de batalla tanto para la gestión de energía como para la monetización de servicios digitales.

Reducción del Costo de Componentes mediante Óptica de Guía de Ondas y MicroLED

Los combinadores de guía de ondas y los motores de luz MicroLED reducen el costo de la lista de materiales al tiempo que mejoran el brillo y la vida útil, abordando dos puntos de dolor históricos para los fabricantes de equipos originales que buscan escalar la adopción de HUD. El conjunto de chips DLP5534-Q1 de Texas Instruments empaqueta matrices de microespejos optimizadas para la proyección de realidad aumentada en un factor de forma calificado para aplicaciones automotrices, lo que permite a los proveedores reducir el tamaño del proyector en un 50%. Los emisores MicroLED aumentan la eficiencia óptica a alto brillo, reduciendo la carga térmica y eliminando los voluminosos conductos de refrigeración que anteriormente limitaban la integración en cabinas compactas. Los fabricantes de paneles asiáticos están aumentando la producción en volumen de guías de ondas a nivel de oblea, y se espera que esa escala reduzca aún más el costo por unidad durante los próximos cuatro años, apoyando el incremento de la CAGR a largo plazo en el mercado de head-up display.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado Costo Persistente del Sistema para HUD de Realidad Aumentada de Parabrisas Completo | -2.8% | Global, más agudo en India, América del Sur, Oriente Medio | Mediano plazo (2-4 años) |

| Campo de Visión Limitado y Restricciones de Compatibilidad con el Parabrisas | -1.5% | Global, especialmente en el mercado de posventa | Largo plazo (≥ 4 años) |

| Riesgos en el Suministro de Óptica y Circuitos Integrados en América del Norte por Aranceles | -1.2% | Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Creciente Competencia de Gafas Inteligentes y Auriculares de Realidad Mixta | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Elevado Costo Persistente del Sistema para HUD de Realidad Aumentada de Parabrisas Completo

La proyección de parabrisas completo requiere elementos ópticos holográficos, matrices de diodos láser y seguimiento continuo de los ojos del conductor, lo que eleva la lista de materiales por encima de USD 1.000 y restringe la adopción a los modelos de ultra lujo. La Visión Panorámica de BMW, aplicada como una película de proyección en todo el parabrisas, sigue siendo una opción de costo adicional en lugar de equipamiento estándar, lo que ilustra la cautela de los fabricantes de equipos originales para absorber estos costos. Incluso con guías de ondas, los parabrisas de producción deben cumplir estrictos límites de distorsión, lo que aumenta los gastos de aprovisionamiento de vidrio y extiende los calendarios de validación. La barrera de precios es especialmente severa en India, donde la penetración de los Sistemas Avanzados de Asistencia al Conductor (ADAS) era solo del 8,3% a principios de 2025, dejando poco margen presupuestario para características premium de cabina. Hasta que los precios de los componentes caigan drásticamente, los vehículos de mercado masivo seguirán dependiendo de zonas más pequeñas del parabrisas o de soluciones basadas en combinadores.

Creciente Competencia de Gafas Inteligentes y Auriculares de Realidad Mixta

Vision Pro de Apple y Quest 3 de Meta introducen alternativas de realidad aumentada portátiles que pueden superponer navegación y diagnósticos sin hardware permanente en el vehículo, ofreciendo una experiencia de múltiples contextos valorada por los conductores con conocimientos tecnológicos. Aunque las normas de seguridad actualmente limitan el uso de auriculares durante la conducción activa, los primeros adoptantes en América del Norte y Europa están experimentando con escenarios de pasajeros y estacionarios, erosionando la exclusividad del HUD. Los dispositivos portátiles también permiten a los compradores amortizar el costo en contextos domésticos, laborales y de movilidad, desafiando la propuesta de valor de uso único de los HUD de fábrica. Por lo tanto, los proveedores deben enfatizar la fusión de sensores sin interrupciones, el cumplimiento normativo y la comodidad del usuario para defender el mercado de HUD frente a esta tecnología sustituta emergente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de HUD: Los Sistemas de Parabrisas Anclan el Volumen, las Configuraciones de Realidad Aumentada Lideran el Crecimiento

La proyección integrada en el parabrisas representó el 56,00% de la participación de ingresos de 2025 en el mercado de head-up display, ya que los fabricantes de equipos originales prefirieron su imagen virtual más grande y un diseño de tablero más limpio. Esa dominancia continuará, aunque se prevé que el subconjunto de realidad aumentada registre una CAGR del 19,40% hasta 2031, añadiendo flechas ancladas en sensores, enmarcado de peligros e indicaciones de carril que elevan la conciencia situacional. El tamaño del mercado de head-up display para las unidades de parabrisas aumentará por lo tanto en términos absolutos incluso a medida que la realidad aumentada gana participación, creando flujos de demanda duales tanto para diseños convencionales como holográficos.

La demanda de HUD de realidad aumentada se ve reforzada por el plan de BMW de equipar cada vehículo Neue Klasse con una opción de superposición 3D a finales de 2025, estableciendo un estándar de facto para los interiores premium. Los proveedores de primer nivel ahora cotizan objetivos de lista de materiales por debajo de USD 300 para diseños de guía de ondas, lo que permite la adopción en el segmento medio sin sacrificar el margen. Los complementos de tipo combinador persistirán en geografías sensibles al precio, aunque su participación se erosionará a medida que los fabricantes de equipos originales impulsen soluciones integradas que puedan actualizarse de forma inalámbrica y calibrarse con los sensores de ADAS.

Por Tipo de Dimensión: Los Sistemas HUD 3D Ganan Terreno en Vehículos Equipados con ADAS

Las imágenes bidimensionales retuvieron una participación del 61,50% en 2025 en el mercado de head-up display, aunque se proyecta que los HUD 3D se componen a un ritmo anual del 21,30% a medida que la automatización de Nivel 2 y Nivel 3 se expande. Las capas separadas en profundidad presentan la carga de la batería, la velocidad y el modo de automatización cerca del conductor, mientras que las flechas de giro y los recuadros de obstáculos aparecen a 10-20 m de distancia, reduciendo el tiempo de reenfoque.

El Head-Up Display 3D de BMW demuestra cómo funciona la holografía de doble plano en producción, integrándose con cámaras de monitoreo del conductor para adaptar las imágenes a medida que cambia la posición de la cabeza. Los proveedores deben por lo tanto combinar la experiencia óptica con el seguimiento de la mirada en tiempo real y la renderización basada en GPU. Aquellos que puedan hacerlo dentro de los presupuestos de energía de los vehículos eléctricos obtendrán una participación desproporcionada de los próximos contratos de modelos, elevando la participación del mercado de head-up display para las soluciones 3D durante el período de previsión.

Por Clase de Vehículo: Los Vehículos de Pasajeros Impulsan el Crecimiento en Volumen, el Lujo Retiene las Características Premium

Por clase de vehículo, los automóviles de pasajeros captaron el 52,70% de las ventas en 2025; los automóviles de pasajeros representan el crecimiento más rápido con una CAGR del 18,10% hasta 2031, a medida que los fabricantes de equipos originales chinos y coreanos incorporan unidades de realidad aumentada con guía de ondas en vehículos todoterreno y sedanes con precios inferiores a USD 50.000. Esta incorporación al mercado masivo expande el mercado de head-up display en un orden de magnitud en lugar de puntos porcentuales, porque el grupo del segmento medio es mucho más grande.

La colaboración de Hyundai con Zeiss para llevar un HUD holográfico basado en película a los modelos Tucson y Santa Fe ilustra el arco de democratización, mientras que las marcas premium experimentan con la inmersión de parabrisas completo para mantener la diferenciación. Los vehículos comerciales representan una oportunidad adyacente, especialmente donde los gestores de flotas vinculan las superposiciones de seguridad del HUD con ahorros en seguros, aunque la sensibilidad al precio y los largos ciclos de reemplazo moderan el volumen a corto plazo.

Por Canal de Ventas: La Integración OEM Domina, el Mercado de Posventa Limitado por la Complejidad de Calibración

El canal OEM representó el 71,20% de los ingresos de 2025 y crecerá a una CAGR del 15,70% a medida que se intensifican los requisitos de calibración de ADAS y actualización de software. Las arquitecturas de cómputo centralizado convierten la proyección en el parabrisas en una característica nativa en lugar de un accesorio adicional, consolidando el control del fabricante de equipos originales sobre la experiencia del usuario y las vías de datos.

Los proveedores del mercado de posventa aún atienden a flotas de vehículos más antiguos con unidades combinadoras compactas, pero carecen de acceso a los datos de sensores de fábrica y no pueden igualar las capacidades de realidad aumentada de campo amplio, manteniendo sus volúmenes estables. Los operadores de flotas pueden adoptar sistemas portátiles que se conectan a cajas de telemática para la capacitación de conductores, aunque el crecimiento general del tamaño del mercado de head-up display sigue anclado en las líneas de producción OEM donde convergen la garantía, la regulación y el soporte del ciclo de vida.

Por aplicación, el sector Automotriz dominó el mercado en 2025

Por aplicación, el sector Automotriz tuvo la mayor participación del 43,23% y se anticipa que el segmento Otros se expanda a una CAGR del 24,44%. En el sector automotriz, los head-up displays (HUD) dominan el mercado, principalmente debido a un mayor énfasis en la seguridad de conductores y pasajeros, junto con la integración de los Sistemas Avanzados de Asistencia al Conductor (ADAS). Esta tendencia está impulsada por el deseo de los consumidores de una experiencia de conducción más inmersiva, conectada y segura. Características como la navegación y las alertas de velocidad ahora se proyectan directamente sobre los parabrisas, con el objetivo de reducir la distracción del conductor. En particular, el mercado está transitando de los vehículos premium al segmento medio, siendo testigo de un crecimiento sustancial tanto en vehículos de pasajeros como comerciales.

Inicialmente, la tecnología HUD encontró sus principales aplicaciones en los sectores militar y de aviación. Si bien estos segmentos aún desempeñan un papel, representan una participación menor del mercado general. En las aeronaves militares, los HUD desempeñan un papel fundamental, presentando a los pilotos datos de vuelo esenciales directamente en su línea de visión. Esta capacidad mejora significativamente la conciencia situacional y la eficiencia operativa. Con los presupuestos de defensa en aumento y los programas de modernización en curso, existe una inversión sostenida en estos sistemas especializados de alta precisión. Además, la categoría "Otros" destaca la creciente presencia de la tecnología, abarcando aplicaciones en electrónica de consumo (como HUD portátiles para juegos o fines industriales) e incluso en el sector sanitario para asistencia quirúrgica.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 38,90% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 12,30% hasta 2031, impulsado por el auge de la producción de vehículos eléctricos de China y la fortaleza exportadora de ������ó�� en optoelectrónica. Las marcas locales como Xpeng, NIO y Li Auto incorporan grandes imágenes de realidad aumentada para destacarse en un mercado interno hipercompetitivo, acelerando la difusión de características hacia los niveles de precio más bajos. El ecosistema de pantallas de Corea del Sur suministra guías de ondas y MicroLED a escala, comprimiendo las curvas de costos para los fabricantes de automóviles regionales.

América del Norte se beneficia de una alta penetración del lujo y de arquitecturas tempranas definidas por software, aunque los aranceles de la Sección 301 sobre la óptica china añaden un 25% al costo de desembarque, lo que impulsa el abastecimiento dual desde Europa y el Sudeste Asiático. Las normas federales de los Estados Unidos sobre la visualización de advertencias de colisión exigen una colocación de la línea de visión compatible con el HUD, empujando a los fabricantes de equipos originales hacia la proyección integrada. Los proveedores de piezas de �䲹�Բ���á se alinean con estos programas para mantener las plantas de ensamblaje en plena utilización a pesar de la turbulencia arancelaria.

Europa combina estrictas puntuaciones de seguridad con marcas de prestigio que consideran la digitalización de la cabina como un sello distintivo. El protocolo de participación de Euro NCAP de 2025 recompensa las superposiciones de realidad aumentada, impulsando a Volkswagen, Mercedes-Benz y BMW a acelerar las hojas de ruta de parabrisas completo. Sin embargo, la región también enfrenta mayores costos de homologación para la óptica avanzada. Los mercados emergentes de Oriente Medio y Á�ڰ������� exploran el HUD para pilotos de lanzaderas autónomas, pero las duras condiciones climáticas y la sensibilidad al precio mantienen la adopción modesta por ahora.

Panorama Competitivo

El campo competitivo se inclina hacia un puñado de proveedores de primer nivel consolidados que aprovechan la escala y las relaciones con los fabricantes de equipos originales, aunque los nuevos participantes disruptivos utilizan propiedad intelectual holográfica, plataformas de software o integración de semiconductores para ganar nuevos contratos. Envisics obtuvo USD 50 millones en financiación de la Serie C liderada por Hyundai Mobis, lo que subraya el apetito de los fabricantes de equipos originales por soluciones de guía de ondas que reducen el consumo de energía en un 50% y el empaquetado en un 40%. El acuerdo de Visteon de septiembre de 2025 con FUTURUS lo posiciona para ofrecer módulos de parabrisas, pasajero y realidad aumentada en una sola plataforma, diversificando las apuestas sobre la diversidad de factores de forma.

La inversión de USD 21 millones de Bosch Ventures en 4screen revela un giro hacia la monetización del software, donde las aplicaciones de terceros y los niveles de suscripción pueden poblar el espacio del HUD, convirtiendo el hardware estático en un lienzo de ingresos. Los proveedores de semiconductores como Texas Instruments avanzan hacia arriba en la cadena de valor con conjuntos de chips DLP5534-Q1 que, combinados con el cómputo de Qualcomm, producen soluciones de realidad aumentada llave en mano, ejerciendo presión sobre los proveedores exclusivamente de hardware.

Los líderes tradicionales conservan ventajas en seguridad de suministro, laboratorios de validación y contratos de abastecimiento plurianuales, aunque deben acelerar los canales de características inalámbricas para mantenerse relevantes. Las asociaciones que combinan óptica, cómputo y contenido se están convirtiendo en la norma, creando una dinámica en la industria de head-up display en la que la velocidad de iteración del software determina el estatus de ganador a largo plazo.

Líderes de la Industria de Head-Up Display

Continental AG

Nippon Seiki Co. Ltd.

Denso Corporation

Visteon Corporation

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Continental presentó ScenicView, una pantalla de parabrisas de ancho completo que integra alertas de navegación y ADAS en una sola capa transparente, con producción en serie prevista para finales de 2027.

- Septiembre de 2025: Visteon anunció una asociación estratégica con FUTURUS para codesarrollar módulos de HUD de realidad aumentada, parabrisas y pasajero para fabricantes de equipos originales globales.

- Agosto de 2025: BMW confirmó el Panoramic iDrive con HUD 3D opcional para todos los modelos Neue Klasse a partir de finales de 2025.

- Junio de 2025: Xpeng lanzó el SUV G7 con el AR-HUD de Huawei que proyecta una imagen virtual de 87 pulgadas a 12.000 nits.

Alcance del Informe Global del Mercado de Head-Up Display

El Head-Up Display (HUD) es una Interfaz Humano-Máquina que transmite información en tiempo real relacionada con el vehículo, el tráfico y el entorno asociado para una experiencia de conducción asistida. Un HUD típico consta de una unidad proyectora, un combinador y un generador de video. El HUD está siendo adoptado ampliamente en las industrias automotriz, militar y de aviación civil. En la industria de la aviación, el HUD ayuda al piloto en las fases críticas de un vuelo: despegue y aterrizaje.

El Informe del Mercado de Head-Up Display / Mercado de HUD está Segmentado por Tipo de HUD (HUD Basado en Parabrisas, HUD Basado en Combinador, HUD de Realidad Aumentada, HUD Convencional), Tipo de Dimensión (HUD 2D, HUD 3D), Clase de Vehículo (Vehículos Comerciales, Vehículos de Pasajeros), Canal de Ventas (Instalación OEM, Posventa), Aplicación (Automotriz, Aviación Militar y Civil, y Otros) y �ұ�Dz�������í�� (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| HUD Basado en Parabrisas |

| HUD Basado en Combinador |

| HUD de Realidad Aumentada |

| HUD 2D |

| HUD 3D |

| Vehículos Comerciales |

| Vehículos de Pasajeros |

| Instalación OEM |

| Posventa |

| Automotriz |

| Aviación Militar y Civil |

| Otros (Industrial, Portátil y Otras Pantallas) |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| Corea del Sur | |

| India | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | CCG |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Resto de Á�ڰ������� |

| Por Tipo de HUD | HUD Basado en Parabrisas | |

| HUD Basado en Combinador | ||

| HUD de Realidad Aumentada | ||

| Por Tipo de Dimensión | HUD 2D | |

| HUD 3D | ||

| Por Clase de Vehículo | Vehículos Comerciales | |

| Vehículos de Pasajeros | ||

| Por Canal de Ventas | Instalación OEM | |

| Posventa | ||

| Por Aplicación | Automotriz | |

| Aviación Militar y Civil | ||

| Otros (Industrial, Portátil y Otras Pantallas) | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | CCG | |

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de head-up display en 2026?

Se situó en USD 3,83 mil millones en 2026 y se proyecta que se expanda rápidamente hasta 2031.

¿Qué CAGR se prevé para los head-up displays hasta 2031?

La tasa de crecimiento anual compuesta se proyecta en el 21,16% para el período 2026-2031.

¿Qué región lidera los ingresos de 2025 en head-up displays?

��������-�ʲ���í�ھ����� lideró con el 38,90% de los ingresos globales en 2025.

¿Por qué los HUD de realidad aumentada están ganando terreno?

Anclan las indicaciones de navegación y seguridad directamente sobre los objetos de la carretera, cumpliendo con los nuevos protocolos de seguridad y mejorando la conciencia situacional del conductor.

¿Qué limita hoy la adopción del HUD de parabrisas completo?

El costo del sistema por encima de USD 1.000 por vehículo, la complejidad de fabricación del parabrisas y los requisitos de energía restringen el despliegue a los modelos de ultra lujo.

Última actualización de la página el: