Tamaño y �ʲ����پ������貹����ó�� del Mercado de Gestión de Residuos Peligrosos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 56.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

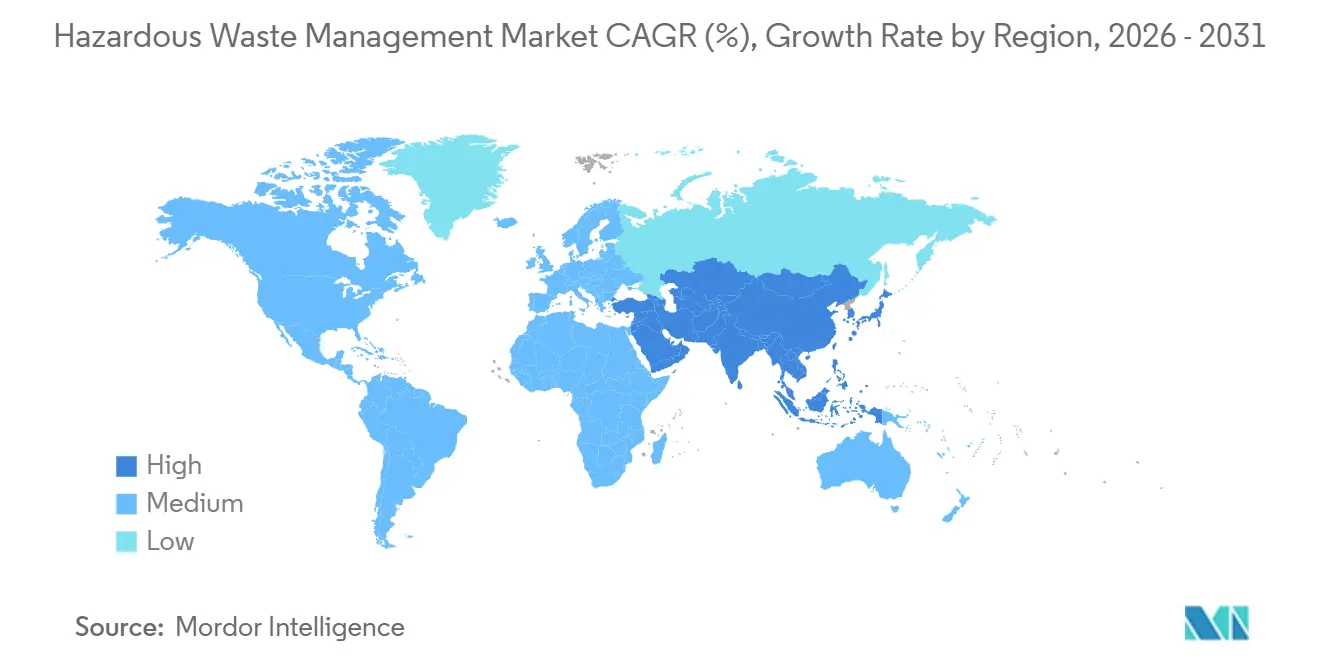

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

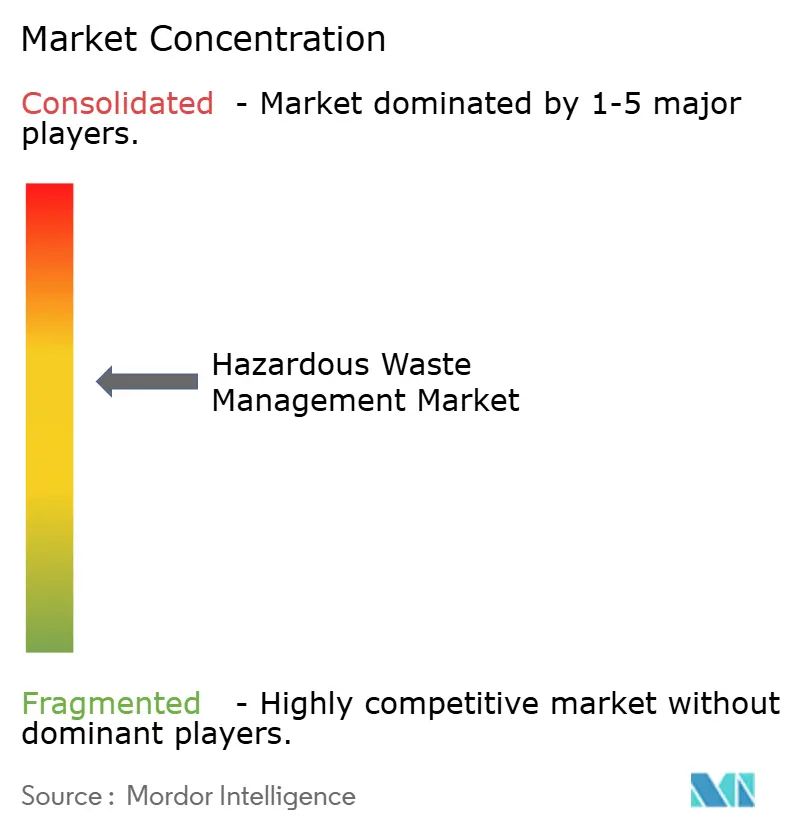

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Peligrosos por ����������

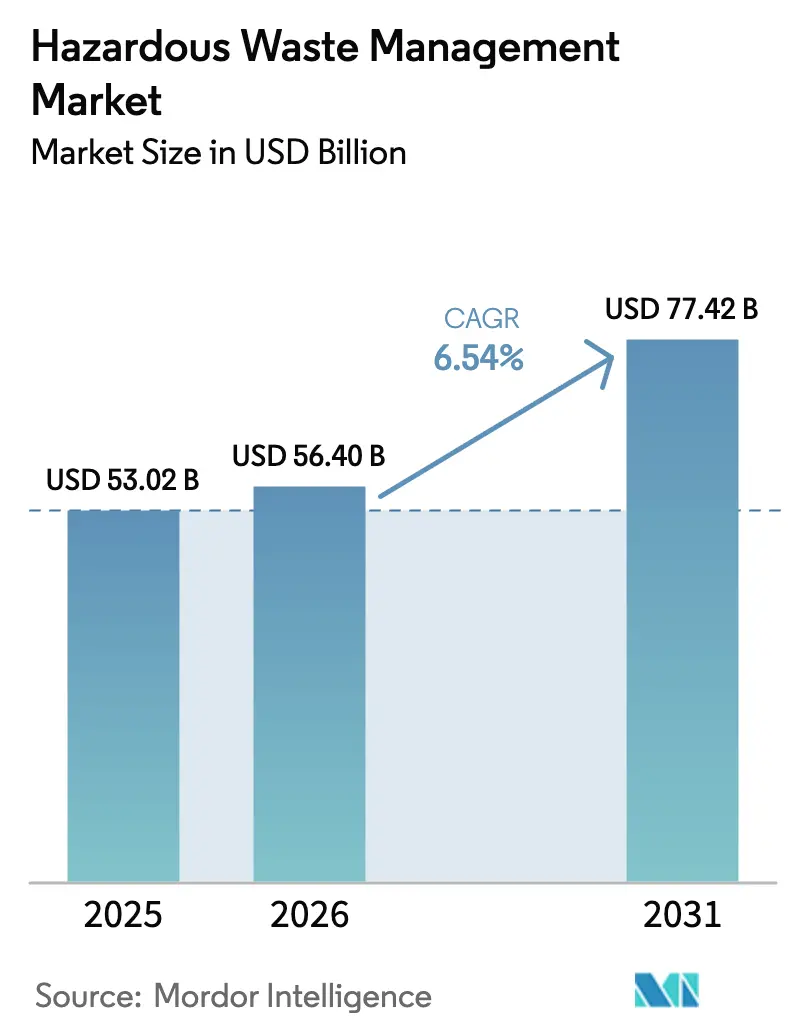

El tamaño del Mercado de Gestión de Residuos Peligrosos fue valorado en 53.020 millones de USD en 2025 y se estima que crecerá desde 56.400 millones de USD en 2026 hasta alcanzar los 77.420 millones de USD en 2031, a una CAGR del 6,54% durante el período de previsión (2026-2031), lo que refleja un mayor cumplimiento normativo global en materia de residuos electrónicos, baterías y regulaciones de coprocesamiento. Las corrientes líquidas, de lodos y químicas dominan los volúmenes actuales, aunque los segmentos de electrónica, biomédico y recuperación de recursos se están acelerando a medida que se endurecen los objetivos de economía circular. Los generadores están pasando de la dependencia de los vertederos hacia rutas avanzadas de tratamiento térmico, reciclaje y estabilización in situ en respuesta al escrutinio ESG y al aumento de los costes de seguros para cargas de alto riesgo. ��������-�ʲ���í�ھ����� lidera las adiciones de capacidad mediante el coprocesamiento en hornos de cemento y la clasificación habilitada por IA, mientras que América del Norte y Europa adoptan tecnologías de plasma y supercríticas para cumplir con las directivas sobre PFAS y baterías. Las multinacionales continúan consolidando flotas de recolección, plataformas de análisis y tecnologías de destrucción para asegurar materias primas a largo plazo y permisos ambientales.[1]https://www.basel.int/

Conclusiones Clave del Informe

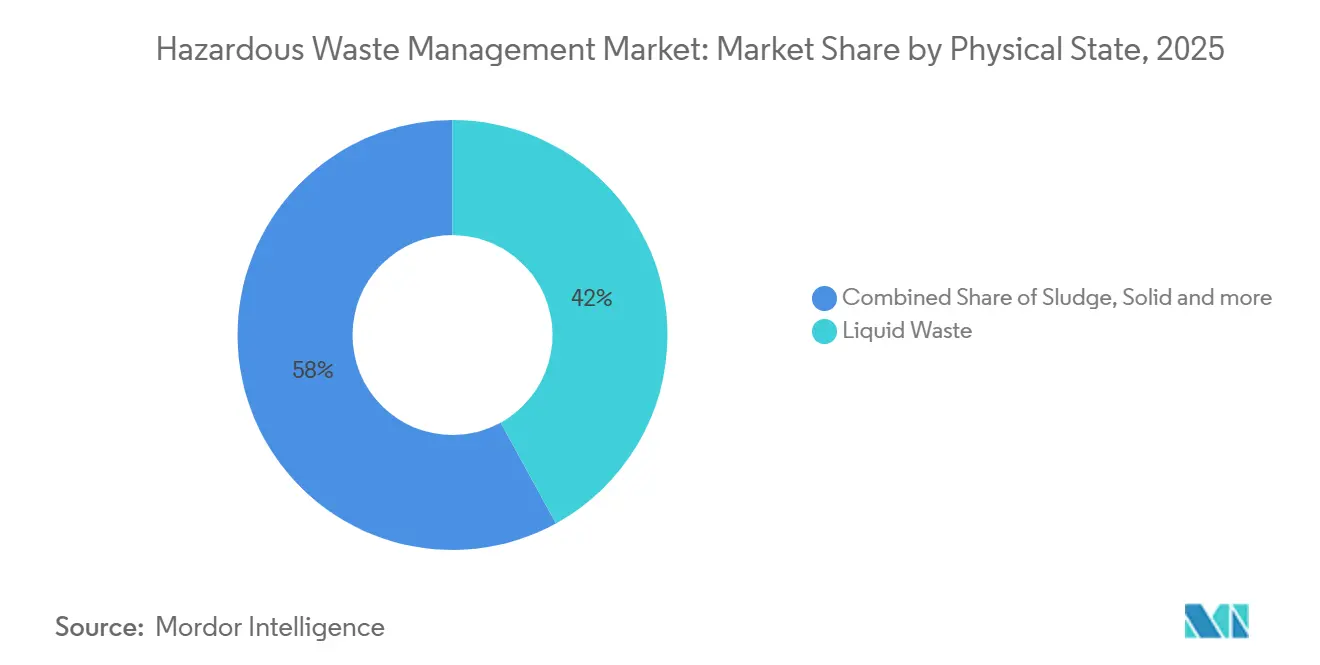

- Por estado físico, los residuos líquidos representaron el 42% de la participación del mercado de Gestión de Residuos Peligrosos en 2025, mientras que las corrientes de lodos avanzan a una CAGR del 6,8% hasta 2031.

- Por categoría de residuos, las corrientes químicas representaron el 41% de la composición en 2025, mientras que los residuos biomédicos están en camino de alcanzar una CAGR del 8,7% hasta 2031.

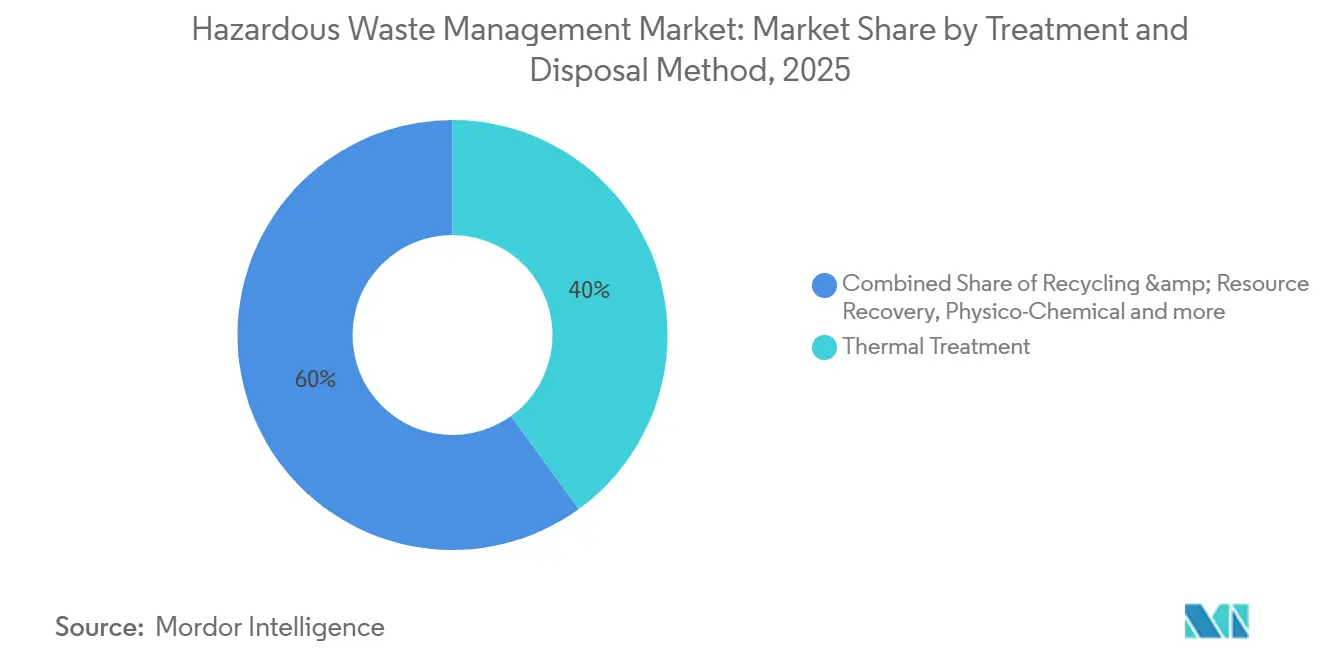

- Por método de tratamiento, los procesos térmicos representaron el 40% de los ingresos en 2025; el reciclaje y la recuperación de recursos es el de mayor crecimiento con una CAGR del 10,9%.

- Por servicio, la recolección y el transporte capturaron el 32% en 2025, aunque los servicios de consultoría, auditoría y formación están aumentando a una CAGR del 8,9%.

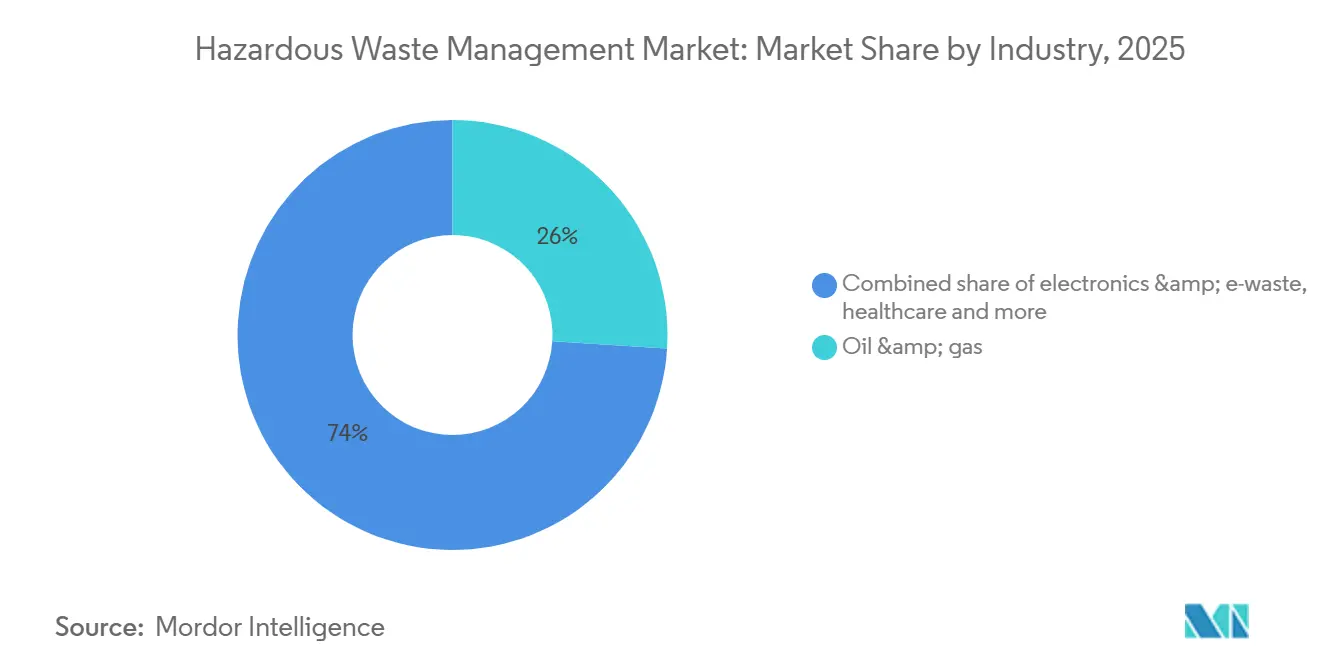

- Por industria, el petróleo y el gas generaron el 26% de la demanda en 2025, y los generadores de electrónica son los de mayor crecimiento con una CAGR del 10,3%.

- Por geografía, ��������-�ʲ���í�ھ����� contribuyó con el 40,24% en 2025 y mantendrá una CAGR del 6,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Residuos Peligrosos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de Contenido Reciclado del Pacto Verde de la UE para Baterías y Electrónica (2025) | +1.2% | Núcleo de la UE, con repercusión en el Reino Unido y los estados de la AELC | Mediano plazo (2-4 años) |

| Incentivos del 15.º Plan Quinquenal de China para el Coprocesamiento de Residuos Peligrosos (2026-2030) | +1.0% | China, proyectos piloto en Vietnam e Indonesia | Largo plazo (≥4 años) |

| Aplicación de las Enmiendas sobre Residuos Plásticos del Convenio de Basilea (2025) | +0.8% | Global con mayor cumplimiento en la UE, ������ó�� y Corea del Sur | Mediano plazo (2-4 años) |

| Monetización de Créditos de Carbono para Proyectos de Residuos a Energía | +0.7% | Global, ganancias tempranas en ������ó��, Suiza y Singapur | Mediano plazo (2-4 años) |

| Clasificación Espectral Impulsada por IA en Sitios de Fabricación Asiáticos | +0.6% | China, India, Tailandia, Malasia | Corto plazo (≤2 años) |

| Fuente: ���������� | |||

Mandatos de Contenido Reciclado del Pacto Verde de la UE para Baterías y Electrónica (2025)

El Reglamento 2023/1542 obliga a que las baterías industriales y para vehículos eléctricos vendidas en la UE contengan un 16% de cobalto, un 6% de litio y un 6% de níquel procedentes de fuentes recicladas para 2031. Por ello, los fabricantes de automóviles ubican líneas de desmantelamiento en las gigafábricas y financian proyectos piloto hidrometalúrgicos que preservan la química del cátodo. Los umbrales de recolección aumentan al 63% en 2027 y al 73% en 2030, lo que impulsa a las empresas de logística a instalar rastreo GPS en las rutas de recogida. El Reino Unido y los estados de la AELC están armonizando las normas para mantenerse dentro de las cadenas de suministro europeas, mientras que los fabricantes por contrato asiáticos sienten la presión ascendente para cumplir objetivos paralelos.[2]https://commission.europa.eu/index_en

Incentivos del 15.º Plan Quinquenal de China para el Coprocesamiento de Residuos Peligrosos (2026-2030)

Pekín ofrece rebajas fiscales y permisos acelerados a las plantas de cemento que modernizan sus hornos para la sustitución de combustible por residuos peligrosos, con el objetivo de alcanzar una tasa del 20% para 2030. Los disolventes, lodos y suelos contaminados se incorporan a 1.450 °C, desplazando al carbón y reduciendo el uso de vertederos. Las incineradoras independientes enfrentan presión en las tarifas, ya que los hornos ofrecen precios más bajos en las tasas de vertido. Vietnam e Indonesia están importando diseños chinos para estrategias similares de coprocesamiento en zonas de exportación.[3]https://www.ndrc.gov.cn/

Aplicación de las Enmiendas sobre Residuos Plásticos del Convenio de Basilea (2025)

La enmienda de 2025 reclasificó los plásticos mezclados y contaminados como peligrosos, exigiendo consentimiento previo informado para los envíos transfronterizos. Los países exportadores están aumentando su capacidad de clasificación doméstica y reciclaje químico para evitar el rechazo en los puertos del Sudeste Asiático. ������ó�� y Corea del Sur ya han puesto en marcha nuevas líneas de pirólisis adyacentes a centros petroquímicos. Los clasificadores de infrarrojo cercano equipados con IA reducen ahora las tasas de contaminación por debajo del 5% a velocidades de cinta de dos metros por segundo. Los pequeños generadores agrupan cada vez más sus volúmenes a través de agregadores externos para reducir las tarifas de manipulación por tonelada.[4]https://www.basel.int/

Monetización de Créditos de Carbono para Proyectos de Residuos a Energía

Los acuerdos bilaterales del Artículo 6 permiten a los operadores obtener entre 20 y 40 USD por tonelada de CO₂e por la energía procedente de residuos que desplace la generación de combustibles fósiles. ������ó�� y Suiza aprobaron los primeros créditos en 2025, añadiendo dos o tres puntos porcentuales a los rendimientos de los proyectos. Las incineradoras de residuos biomédicos, ya exigidas por los códigos sanitarios, monetizan ahora su combustión inevitable. El Reino Unido planea incorporar la energía procedente de residuos a su régimen de comercio de emisiones para 2028.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de Costes Impulsado por la Inflación en Revestimientos Especiales y Absorbentes | -0.5% | Global, agudo en América del Norte y la UE | Corto plazo (≤2 años) |

| Escrutinio ESG que Limita las Exportaciones de Residuos al Exterior | -0.4% | Núcleo de la OCDE, presión sobre las terminales de importación de la ASEAN | Mediano plazo (2-4 años) |

| Riesgo de Incendio de Baterías de Iones de Litio que Eleva las Primas de Seguros | -0.3% | Global, concentrado en corredores de alto volumen | Corto plazo (≤2 años) |

| Disponibilidad Comercial Limitada de Tecnologías de Destrucción de PFAS | -0.3% | América del Norte, UE, Australia | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Aumento de Costes Impulsado por la Inflación en Revestimientos Especiales y Absorbentes

Los precios de los revestimientos de polietileno, la arcilla de bentonita y el carbón activado aumentaron entre un 15% y un 25% en 2024-2025 debido a la volatilidad de las materias primas. Estos materiales representan entre el 10% y el 15% de los costes totales de tratamiento, lo que presiona a los operadores de vertederos de nivel medio en América del Norte y Europa. Los actores más grandes aprovechan los contratos de compra al por mayor y las cláusulas de traslado de costes, mientras que las empresas más pequeñas prueban sustitutos de base biológica pendientes de aprobaciones regulatorias. El aumento de costes acelera las fusiones, ya que los independientes con dificultades financieras buscan economías de escala.

Escrutinio ESG que Limita las Exportaciones de Residuos al Exterior

Los inversores exigen ahora transparencia sobre el fin de vida útil en los informes de sostenibilidad, lo que desincentiva los envíos desde puertos de la OCDE hacia destinos de menor coste en la ASEAN. Róterdam, Hamburgo y Los Ángeles enfrentan acumulaciones de carga porque la capacidad local de incineración y estabilización no ha seguido el ritmo. Los generadores responden instalando unidades de tratamiento in situ y formando centros regionales que cumplen con los estándares de la OCDE, reduciendo las distancias de transporte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estado Físico: Dominio de los ��í��ܾ����s en Medio de la Aceleración de los Lodos

Las corrientes líquidas representaron el 42% del mercado de Gestión de Residuos Peligrosos en 2025, impulsadas por los efluentes petroquímicos y farmacéuticos que requieren incineración o tratamiento fisicoquímico. Los volúmenes de lodos están aumentando a una CAGR del 6,8% hasta 2031, a medida que las plantas de tratamiento de aguas residuales se modernizan bajo códigos de descarga más estrictos en los Estados Unidos y la UE. Los operadores están modernizando los sistemas de membranas y las unidades de electrocoagulación para reducir los volúmenes líquidos antes del envío fuera del sitio, aliviando los costes de transporte.

Los inversores en lodos se centran en secadores térmicos, digestores anaeróbicos y líneas de pirólisis que convierten los biosólidos en biocarbón y gas de síntesis, creando subproductos comercializables. Las enmiendas al Marco de Residuos de la UE adoptadas en 2024 priorizan la recuperación de energía para los lodos no reciclables. Los proveedores de servicios de residuos líquidos, mientras tanto, añaden equipos de filtración móviles para las paradas de refinerías, impulsando los ingresos de respuesta a emergencias de alto margen. Esta doble vía mantiene al Mercado de Gestión de Residuos Peligrosos flexible ante perfiles de residuos variables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Residuos: Las Corrientes Químicas Lideran, los Biomédicos Surgen

Los residuos químicos retuvieron el 41% de los ingresos por categoría en 2025, lo que refleja el uso intensivo de disolventes, ácidos y reactivos en el procesamiento industrial. Los residuos biomédicos y clínicos son los de mayor crecimiento con una CAGR del 8,7%, impulsados por las normas de control de infecciones pospandemia y el crecimiento de los dispositivos de un solo uso. Las principales redes hospitalarias de India y China instalaron líneas de autoclave con rastreo GPS para cumplir con las normas de residuos actualizadas de 2024.

Los proyectos piloto de reciclaje directo de residuos electrónicos se intersectan con las estrategias de residuos químicos cuando la lixiviación hidrometalúrgica extrae metales preciosos. Los residuos que contienen patógenos requieren desinfección térmica antes del triturado, y los reguladores ahora insisten en el rastreo por código de barras para garantizar el tratamiento completo. Estos protocolos aumentan los costes de cumplimiento, pero fomentan la confianza entre los inversores institucionales que exigen alineación ESG de la industria de Gestión de Residuos Peligrosos.

Por Método de Tratamiento/Eliminación: El Tratamiento Térmico Lidera, el Reciclaje Gana Impulso

Las rutas térmicas contribuyeron con el 40% de los ingresos de 2025, valoradas por su reducción de volumen del 90% y la destrucción de orgánicos a 1.200 °C. El reciclaje y la recuperación de recursos crecen a una CAGR del 10,9% a medida que los productores de baterías y electrónica persiguen los mandatos de contenido reciclado. Los equipos de gasificación por plasma y pirólisis en ������ó�� y Corea del Sur operan ahora plantas que exportan electricidad y escoria vitrificada.

Los límites de calidad del aire impulsan a los operadores a añadir depuradores y monitores continuos, aumentando el gasto de capital en 5 a 15 millones de USD por chimenea. Las plantas de recuperación de recursos compensan los mayores costes mediante créditos de carbono del Artículo 6 y ventas premium de metales secundarios. Esa dinámica sustenta la expansión sostenida del tamaño del mercado de Gestión de Residuos Peligrosos en este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: La Recolección Domina, la Consultoría se Acelera

La recolección y el transporte aseguraron el 32% de los ingresos de 2025 con cisternas especializadas y rastreo GPS. La consultoría, auditoría y formación crecerán a una CAGR del 8,9% a medida que los fabricantes globales incorporen métricas ESG en los contratos con proveedores. Las tendencias de externalización favorecen a los proveedores integrados que combinan camiones, laboratorios y equipos de asesoramiento bajo acuerdos plurianuales.

La optimización digital de rutas reduce los kilómetros en vacío y recorta las huellas de carbono, mejorando las puntuaciones en las licitaciones municipales. Las divisiones de asesoramiento certifican la norma ISO 14001 y realizan evaluaciones del ciclo de vida, ayudando a los clientes a evitar multas mientras impulsan al Mercado de Gestión de Residuos Peligrosos hacia servicios de conocimiento de mayor margen.

Por Industria: Petróleo y Gas Lidera, Electrónica Surge

Los productores de petróleo y gas generaron el 26% de la demanda en 2025 a través de lodos de perforación y lodos de refinería. Los fabricantes de electrónica están en camino de alcanzar una CAGR del 10,3% hasta 2031 a medida que los volúmenes de baterías se disparan con la adopción de vehículos eléctricos. Los ciclos de reemplazo de teléfonos inteligentes se han acortado a dos o tres años, alimentando mercados secundarios crecientes para baterías reutilizadas.

Los clientes de refinerías adoptan unidades de desorción térmica para recuperar hidrocarburos, mientras que los generadores de electrónica contratan desmanteladores que extraen cobalto, litio y tierras raras. Los proveedores de logística están innovando con cajas de enfriamiento pasivo para reducir las primas de seguros en los envíos de iones de litio. Estos movimientos diversifican los ingresos y amplían la huella de la industria de Gestión de Residuos Peligrosos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 40,24% de los ingresos del mercado en 2025 y está en camino de crecer a una tasa compuesta del 6,80% hasta 2031, impulsado por los incentivos de coprocesamiento de China, los mandatos de Responsabilidad Extendida del Productor de India y las inversiones de la ASEAN en instalaciones de residuos a energía. Los hornos de cemento chinos sustituyen ahora hasta una quinta parte del combustible fósil por residuos peligrosos, reduciendo tanto las emisiones como las tasas de vertido. India amplió los centros de desmantelamiento de electrónica en 2025 y los vinculó a refinerías hidrometalúrgicas que cumplen con las especificaciones de producción de calidad para baterías.

América del Norte y Europa endurecen los límites de vertederos y las normas sobre PFAS, catalizando instalaciones de plasma in situ y de oxidación en agua supercrítica. Los Estados Unidos finalizaron límites de 4 ppt para el ácido perfluorooctanoico y el sulfonato de perfluorooctano en 2024, impulsando a las empresas de servicios públicos y fabricantes a asegurar capacidad de destrucción. La UE actualizó su Marco de Residuos en 2024 para priorizar la prevención, la reutilización y el reciclaje sobre la eliminación, con estados miembros que están probando manifiestos de cadena de bloques para los envíos intracomunitarios con el fin de reducir el papeleo a la mitad.

Oriente Medio y África, aunque más pequeños, se están acelerando. Arabia Saudita, los Emiratos Árabes Unidos y Catar aprobaron complejos integrados que combinan incineración, vertedero y recuperación de energía bajo asociaciones público-privadas. EnviroServ Waste Management (Pty) Ltd amplió su capacidad para tratar residuos mineros y sanitarios, mientras que Nigeria y Egipto aseguraron fondos de bancos de desarrollo para estudios de viabilidad. Estos movimientos amplían el acceso regional a la eliminación conforme y hacen crecer el Mercado Global de Gestión de Residuos Peligrosos.

Nota: Las participaciones de todas las regiones individuales están disponibles con la compra del informe

Panorama Competitivo

El Mercado de Gestión de Residuos Peligrosos está moderadamente concentrado. Las cinco principales empresas, Veolia, Suez, Waste Management Inc., Clean Harbors y Republic Services, controlan aproximadamente el 30% de los ingresos globales, dejando espacio para especialistas regionales. La integración vertical sigue siendo la estrategia central: Veolia absorbió recientemente los activos europeos de Suez, añadiendo incineradoras y vertederos que aseguran materias primas y posiciones de permisos. Los competidores responden adquiriendo flotas de recolección o asegurando acuerdos de compra de energía a largo plazo para plantas de residuos a energía.

Las alianzas estratégicas aceleran la adopción tecnológica. Las gigafábricas de baterías se asocian con empresas de residuos para ubicar líneas de desmantelamiento conjuntamente, y los productores de cemento firman contratos de suministro plurianuales para residuos peligrosos que reemplazan al carbón. Los proveedores de IA integran sensores e identificadores de cadena de bloques en los contenedores, ofreciendo a los clientes generadores prueba de custodia. Las solicitudes de patentes en antorchas de plasma y oxidación electroquímica aumentaron un 15% interanual en 2025, lo que señala una rivalidad en I+D cada vez más intensa.

Los nuevos participantes en espacios vacíos persiguen nichos de dolor como la destrucción de PFAS y la mitigación de incendios de iones de litio. Las empresas respaldadas por capital de riesgo prueban la oxidación en agua supercrítica con garantías de rendimiento, mientras que los fabricantes de contenedores prueban compuestos de enfriamiento pasivo que reducen el riesgo de fuga térmica. Los mercados digitales agrupan las cargas de pequeños generadores, mejorando la utilización de la flota y otorgando a los clientes remotos acceso a tratamientos premium. Estas innovaciones amplían los menús de servicios e impulsan el crecimiento orgánico en el Mercado de Gestión de Residuos Peligrosos.

Líderes de la Industria de Gestión de Residuos Peligrosos

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez SA

Republic Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: General Atomics comenzó a demostrar su sistema industrial de oxidación en agua supercrítica en el sitio de Clean Earth en Carolina del Norte bajo un contrato del Departamento de Defensa, logrando una eficiencia de destrucción de PFAS del 99,99%.

- Enero de 2025: Las enmiendas del Convenio de Basilea sobre residuos electrónicos entraron en vigor, reclasificando los residuos electrónicos contaminados como peligrosos y obligando a la expansión del tratamiento doméstico.

- Diciembre de 2024: Redwood Materials se comprometió a invertir 1.000 millones de USD para ampliar su planta de reciclaje de baterías en Nevada hasta una capacidad de 100 GWh para 2026.

- Noviembre de 2024: Veolia finalizó la compra de los activos de residuos europeos de Suez por 14.300 millones de USD, consolidando su posición como el mayor proveedor integrado de la región.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de gestión de residuos peligrosos como los ingresos mundiales obtenidos cuando los residuos regulados que son tóxicos, inflamables, corrosivos, reactivos, infecciosos o radiactivos son recolectados, almacenados, transportados, tratados, eliminados o reciclados a través de instalaciones seguras. Realiza un seguimiento de las corrientes sólidas, líquidas y de lodos manejadas por flotas de recolección, estaciones de transferencia, plantas fisicoquímicas, incineradoras de alta temperatura, unidades de biotratamiento, hornos de recuperación de energía y vertederos diseñados.

Exclusión del alcance: los residuos sólidos municipales de rutina y los escombros de construcción inertes que quedan fuera de las clasificaciones de peligrosidad no se contabilizan.

Descripción General de la Segmentación

- Por Estado Físico

- �������

- ��í��ܾ����

- Lodos

- Por Categoría de Residuos

- Residuos Químicos (Industriales)

- Residuos Electrónicos (baterías, etc.)

- Residuos Biomédicos / Clínicos

- Residuos Radiactivos

- Otros (Residuos Inflamables y Explosivos, Residuos Corrosivos y Oxidantes)

- Por Método de Tratamiento/Eliminación

- Tratamiento Fisicoquímico (Neutralización, Precipitación, Estabilización, Solidificación, Oxidación, etc.)

- Tratamiento Térmico (Incineración, Arco de Plasma, Pirólisis)

- Tratamiento Biológico (Anaeróbico, Compostaje)

- Vertedero

- Reciclaje y Recuperación de Recursos

- Otros (Encapsulación, Inyección en Pozos Profundos, etc.)

- Por Servicio

- Recolección y Transporte

- Almacenamiento in Situ

- Tratamiento y Eliminación

- Consultoría, Auditoría y Formación

- Por Industria

- Petróleo y Gas

- Fabricación Química y Petroquímica

- Atención Sanitaria y Productos Farmacéuticos

- Minería y Metalurgia

- Generación de Energía (Carbón, Nuclear)

- Construcción y Demolición

- Automoción y Fabricación General

- Electrónica y Reciclaje de Residuos Electrónicos

- Otros (marino, municipal, agricultura, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- �ճܰ����í��

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las llamadas quincenales y las encuestas estructuradas con reguladores, operadores de tratamiento, gestores de flotas y responsables de salud, seguridad y medio ambiente industriales en América del Norte, Europa, China, India y el Golfo validaron las bandas de precios, el uso de la capacidad y la regulación planificada, lo que afinó los supuestos que la literatura por sí sola no podía resolver.

Investigación Documental

Comenzamos con datos abiertos de la Agencia de Protección Ambiental de los Estados Unidos, Eurostat, la base de datos de envíos del Convenio de Basilea, las Estadísticas Ambientales de la OCDE y el Banco Mundial, y luego ampliamos la cobertura a boletines de organismos comerciales como la Asociación Internacional de Residuos ��ó�������s y los ministerios de medio ambiente nacionales. Los expedientes regulatorios, los informes anuales 10-K de las empresas, las presentaciones para inversores, los archivos de patentes y las revistas científicas de prestigio cubrieron las lagunas técnicas. Para perfilar las finanzas y las noticias, accedimos a D&B Hoovers y Dow Jones Factiva, y esta lista es ilustrativa y se complementa con varias otras fuentes que informaron las verificaciones de datos y el contexto.

Dimensionamiento del Mercado y Previsión

Reconstruimos la línea de base de 2025 de arriba hacia abajo: los residuos peligrosos generados por país (en toneladas) se multiplicaron por los cargos medios de manejo conforme y se ajustaron por el comercio transfronterizo. Las verificaciones ascendentes de los ingresos de los operadores, los valores de las licitaciones y los pares de precio de venta promedio × volumen muestreados anclaron los totales. Los insumos clave incluyen la producción industrial, la producción de baterías y productos farmacéuticos, las adiciones de capacidad de incineradoras, los índices de escalada de tarifas y los datos de permisos de envío. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta la demanda hasta 2030, mientras que las brechas en regiones de baja visibilidad se cubren con ratios de proxy calibrados de economías comparables.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas; los umbrales de varianza desencadenan un nuevo contacto con las fuentes, y los modelos se actualizan cada año, con actualizaciones a mitad de ciclo cuando se producen cambios materiales en políticas o capacidad.

Por Qué la Línea de Base de Gestión de Residuos Peligrosos de Mordor Genera Confianza en los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas segmentan el mercado de manera diferente y aplican tasas de actualización desiguales.

Los principales factores de brecha incluyen una cobertura de servicios más estrecha, la exclusión de los flujos comerciales y los supuestos de tarifas estáticas utilizados por algunos editores, mientras que nosotros informamos sobre la cadena de valor completa de la cuna a la tumba y actualizamos anualmente.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 52.940 millones de USD (2025) | Línea de base | |

| 17.640 millones de USD (2024) | Consultora Global A | Contabiliza solo el tratamiento y omite los ingresos por recolección y asesoramiento |

| 41.560 millones de USD (2024) | Consultora Regional B | Utiliza precios de venta promedio estáticos e ignora las exportaciones transfronterizas de residuos |

Estos contrastes demuestran que los analistas de Mordor ofrecen una línea de base equilibrada y transparente vinculada a variables claras y pasos reproducibles, proporcionando a las partes interesadas una cifra en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de residuos peligrosos?

El mercado está valorado en 56.400 millones de USD en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que registre una CAGR del 6,54%, alcanzando los 77.420 millones de USD.

¿Qué región lidera en participación de mercado?

��������-�ʲ���í�ھ����� representa el 40,24% de los ingresos globales y mantendrá una CAGR del 6,80% hasta 2031.

¿Qué método de tratamiento se está expandiendo más rápidamente?

El reciclaje y la recuperación de recursos están aumentando a una CAGR del 10,9% entre 2026 y 2031.

¿Qué segmento industrial muestra el crecimiento más rápido?

Se prevé que los generadores de electrónica y residuos electrónicos crezcan a una CAGR del 10,3% hasta 2031.

¿Qué tecnologías enfrentan escasez de oferta?

Los sistemas de destrucción de PFAS a escala comercial siguen siendo escasos, con menos de diez plantas en operación en todo el mundo.

Última actualización de la página el: