Tamaño y Cuota del Mercado de RegTech

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

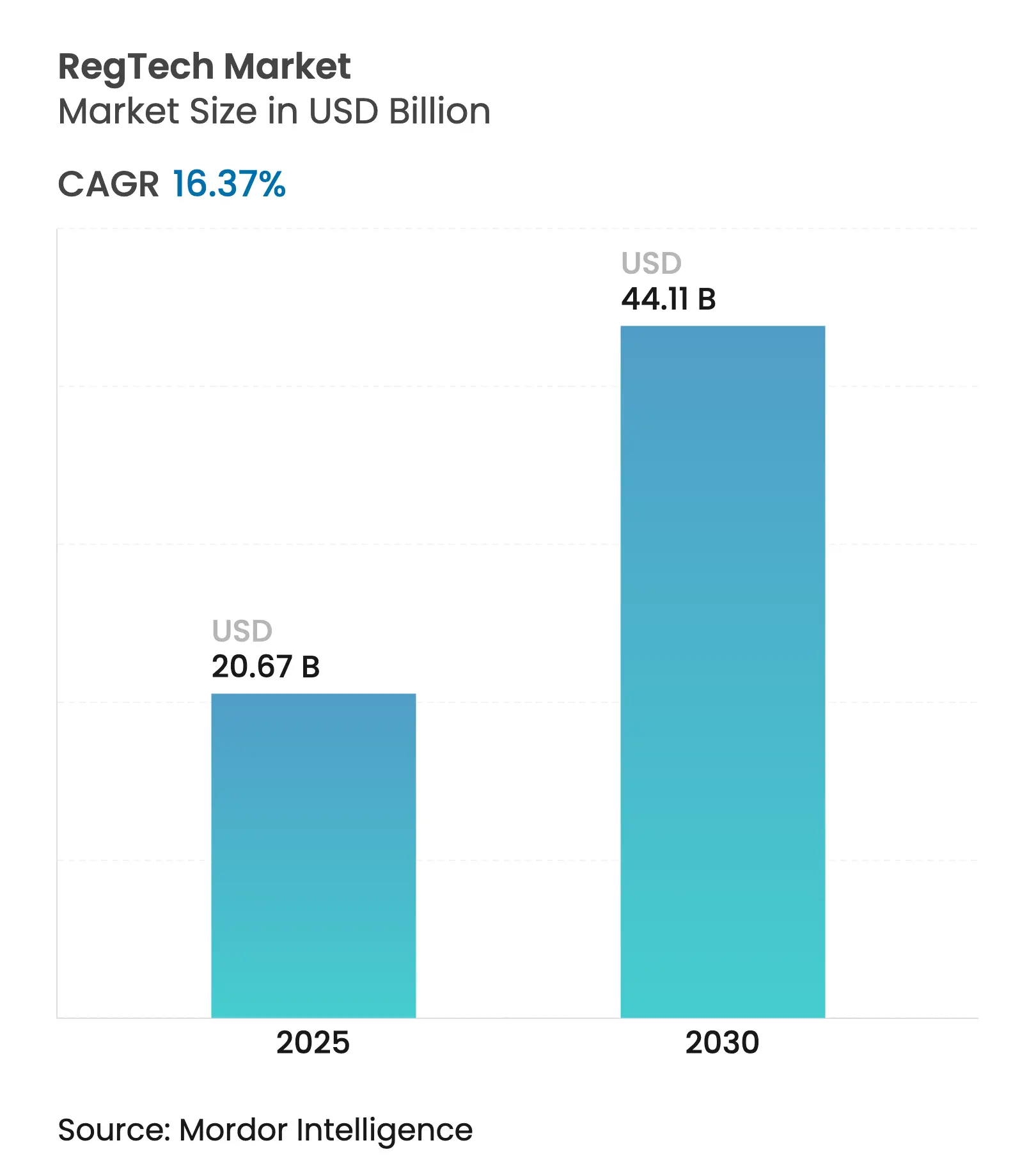

| Tamaño del Mercado (2025) | 20.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 44.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.37% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

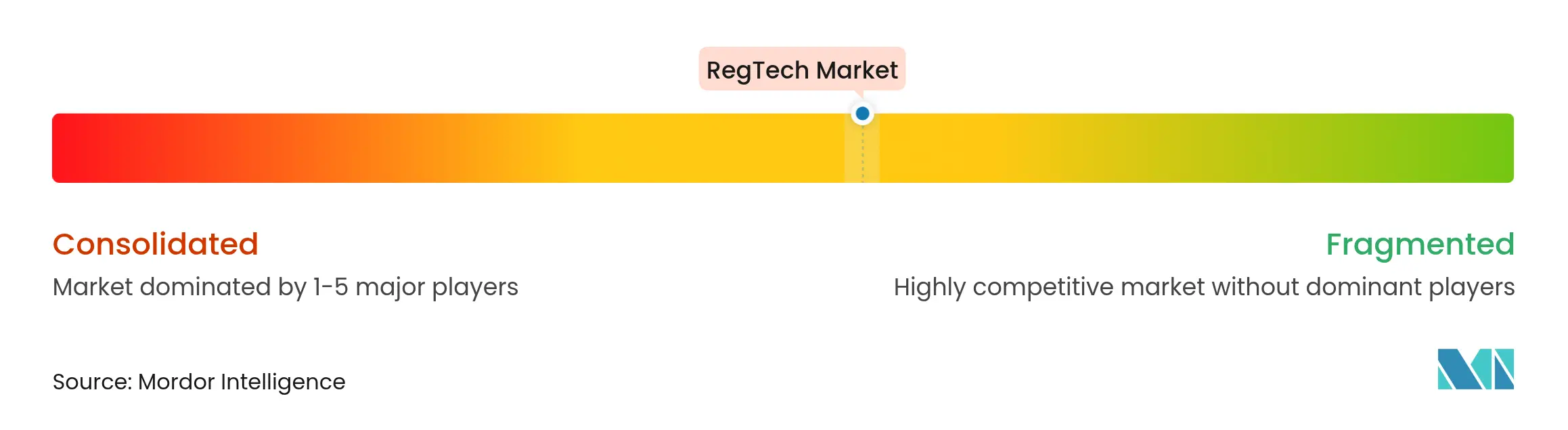

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RegTech por ����������

El mercado de RegTech está valorado en 20.670 millones de USD en 2025 y se encamina a alcanzar los 44.110 millones de USD en 2030, avanzando a una CAGR del 16,37%. El crecimiento sostenido refleja el cambio desde motores de cumplimiento básicos basados en reglas hacia plataformas habilitadas por IA y resistentes a la computación cuántica que interpretan regulaciones dinámicas en tiempo real. El endurecimiento de la aplicación normativa —el 95% de las multas globales de 4.600 millones de USD en 2024 se originaron en América del Norte— impulsa a las instituciones financieras hacia soluciones proactivas que reducen los falsos positivos al tiempo que disminuyen las cargas de trabajo manuales[1]Fenergo, "Informe sobre Delitos Financieros 2025," fenergo.com. La convergencia de la gobernanza, el riesgo y el cumplimiento con los informes de ESG, junto con la entrada en vigor de la Ley de Resiliencia Operativa Digital de la UE en enero de 2025, impulsa aún más la demanda de conjuntos de herramientas integradas. La rápida adopción regional, especialmente en ��������-�ʲ���í�ھ�����, donde las multas aumentaron un 266% en 2024, subraya el atractivo de las ofertas nativas en la nube y gestionadas frente a los sistemas locales. Los pilotos en curso de criptografía resistente a la computación cuántica por parte de bancos globales señalan una nueva frontera de cumplimiento que favorece a los proveedores capaces de orquestar transiciones criptográficas.

Conclusiones Clave del Informe

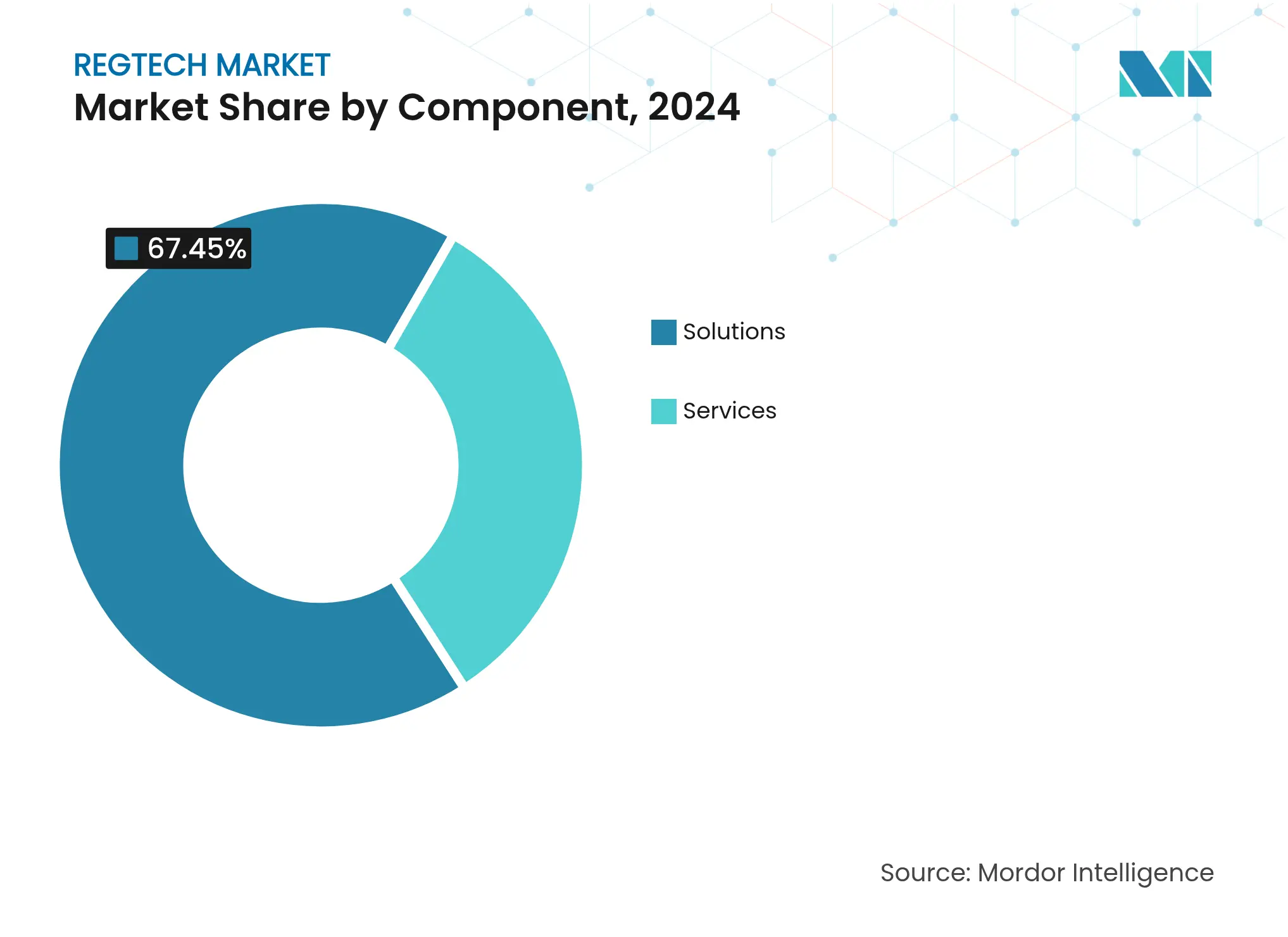

- Por componente, las Soluciones representaron el 67,45% de la cuota del mercado de RegTech en 2024, mientras que se espera que los Servicios crezcan más rápido con una CAGR del 18,56% hasta 2030.

- Por aplicación, la Gestión de Cumplimiento lideró con una cuota del 27,78% del mercado de RegTech en 2024; se proyecta que la Gestión del Fraude se expanda a una CAGR del 20,19% hasta 2030.

- Por usuario final, las Grandes Empresas mantuvieron una cuota del 58,37% del tamaño del mercado de RegTech en 2024, mientras que el segmento de Individuos registra una CAGR del 23,67% para 2025-2030.

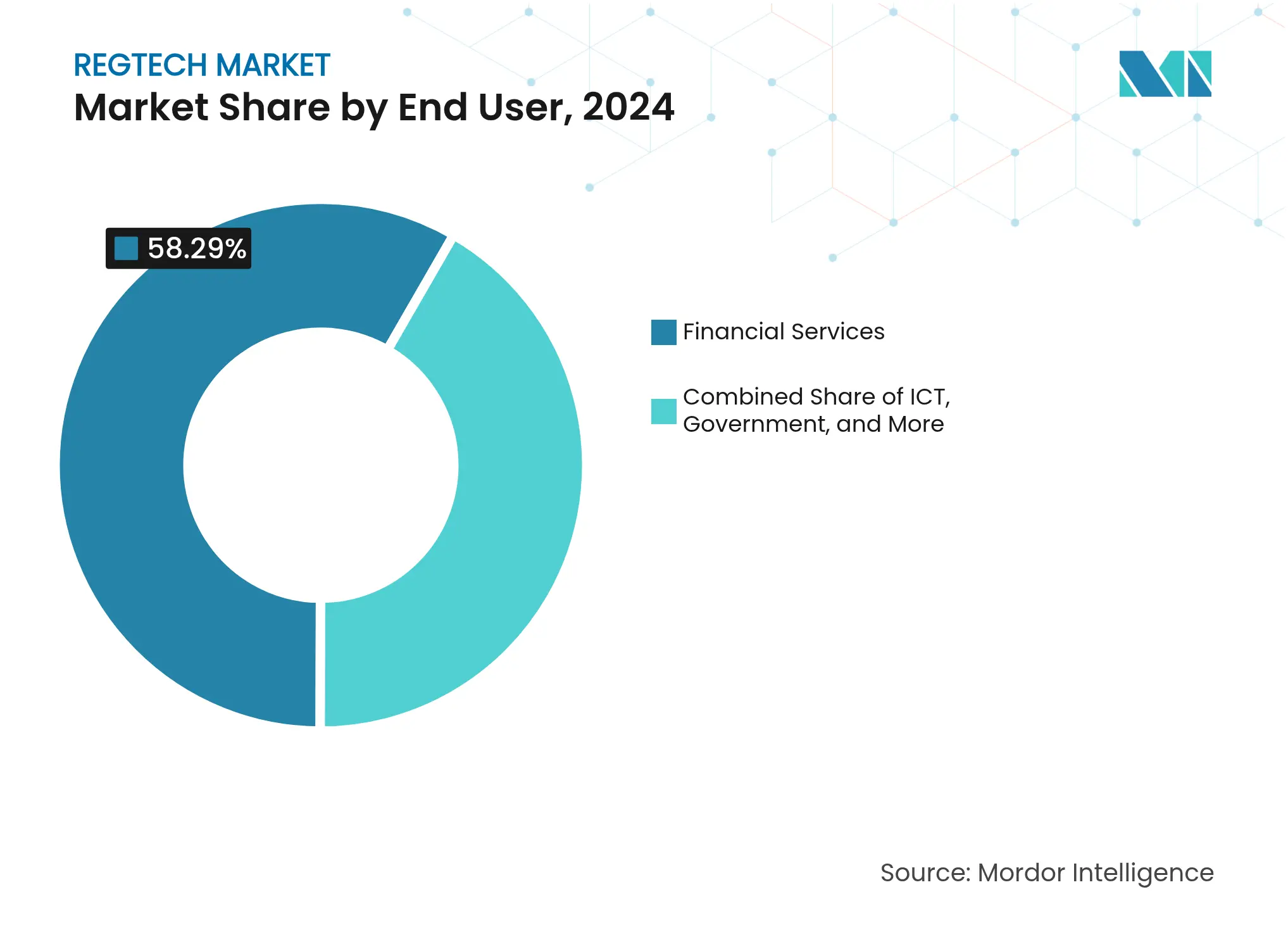

- Por sector, los Servicios Financieros capturaron el 58,29% de la cuota del mercado de RegTech en 2024; se proyecta que la Salud avance a una CAGR del 19,34% hasta 2030.

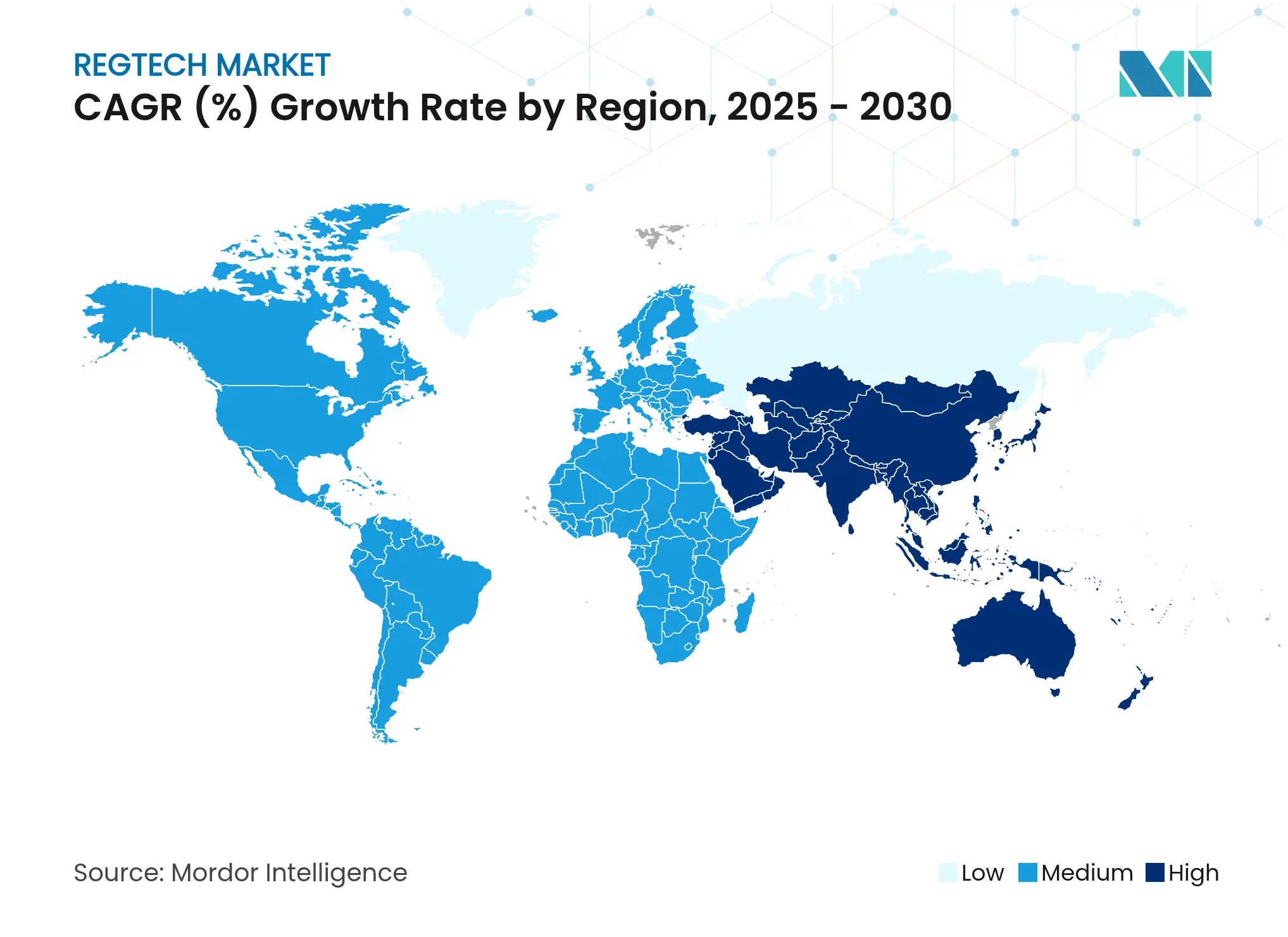

- Por región, América del Norte mantuvo una cuota del 38,64% del mercado de RegTech en 2024; se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 20,77% hasta 2030.

Tendencias e Información del Mercado Global de RegTech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor aplicación global de normativas AML/KYC | +3.2% | Global, con América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Mandatos de adopción de RegTech en mercados de activos digitales | +2.8% | UE, América del Norte, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Convergencia de plataformas de GRC y ESG | +2.1% | UE como primario, América del Norte como secundario | Mediano plazo (2-4 años) |

| Reducción del costo de cumplimiento impulsada por IA | +4.3% | Global | Corto plazo (≤ 2 años) |

| Requisitos de criptografía resistente a la computación cuántica | +1.9% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Adopción de computación para mejora de la privacidad | +1.4% | Global, con liderazgo de la UE | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Mayor Aplicación Global de Normativas AML/KYC

Los reguladores impusieron 263 millones de USD en sanciones por AML solo en el primer semestre de 2024, un aumento interanual del 31%, con multas en ��������-�ʲ���í�ھ����� que se dispararon un 266% y una sola acción de cumplimiento que superó los 65 millones de USD. Los bancos en Estados Unidos y �䲹�Բ���á gastan actualmente 61.000 millones de USD anuales en cumplimiento, y el 99% reporta costos crecientes. Las instituciones pasan de la remediación retroactiva al análisis predictivo, adoptando monitoreo impulsado por IA que ingiere grandes flujos de datos y suprime alertas falsas, reduciendo así las revisiones manuales de casos y acelerando los informes de actividades sospechosas.

Escalada de los Mandatos de Adopción de RegTech en los Mercados de Activos Digitales

El régimen MiCA de Europa entró en plena operación en enero de 2025, imponiendo normas de licencias, capital y divulgación[2]EUR-Lex, "Reglamento sobre los Mercados de Criptoactivos," eur-lex.europa.eu. Las órdenes ejecutivas paralelas de EE. UU. emanadas de la Cumbre de Criptomonedas de marzo de 2025 autorizaron la custodia de activos digitales por parte de bancos nacionales y establecieron una Reserva Estratégica de Bitcoin. La Ley de Activos Financieros Digitales de California, vigente desde julio de 2025, añade supervisión estatal sobre la orientación federal. Las plantillas estandarizadas para los libros blancos de criptoactivos —vigentes desde diciembre de 2025— formalizan aún más los requisitos de información. En conjunto, estas medidas impulsan la demanda de plataformas de vigilancia automatizada e informes en tiempo real diseñadas específicamente para el cumplimiento en activos digitales.

Convergencia de Plataformas de GRC e Informes de ESG

La Directiva de Informes de Sostenibilidad Corporativa de la UE, vigente desde 2024, obliga a las grandes empresas a divulgar métricas de ESG. El estudio de MetricStream de 2025 insta a las empresas a convertir el cumplimiento en una ventaja estratégica. Las plataformas unificadas que fusionan obligaciones financieras y no financieras eliminan los silos de datos, agilizan la recopilación de evidencias y permiten la presentación simultánea de informes ante múltiples autoridades, posicionando a los proveedores que ofrecen soluciones integrales para un crecimiento destacado.

Imperativos de Reducción del Costo de Cumplimiento Impulsados por IA

Los analistas de Ernst & Young estiman que la IA puede reducir los falsos positivos al tiempo que mejora la calidad de los datos y la capacidad de respuesta ante riesgos. Dos tercios de las empresas ya implementan IA generativa, proyectando un impacto transformacional en un plazo de dos años[3]The RegTech Association, "Informe de la Industria 2024," regtech.org.au. WatsonX de IBM mapea obligaciones hacia controles de gobernanza, analizando continuamente las modificaciones regulatorias y destacando las brechas. Estas capacidades reasignan el esfuerzo humano desde la codificación de reglas hacia la supervisión estratégica y aceleran las actualizaciones de políticas en operaciones globales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Taxonomías regulatorias fragmentadas entre jurisdicciones | -2.1% | Global, especialmente en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Cuellos de botella en la acreditación de proveedores en bancos de primer nivel | -1.8% | América del Norte y UE como primarios | Corto plazo (≤ 2 años) |

| Escasez de datos de cumplimiento etiquetados para el entrenamiento de modelos | -1.4% | Global, con APAC enfrentando escasez aguda | Corto plazo (≤ 2 años) |

| Creciente "deuda reg-tech" derivada de plataformas GRC heredadas | -1.6% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Taxonomías Regulatorias Fragmentadas entre Jurisdicciones

Las multinacionales se enfrentan a clasificaciones divergentes para criptoactivos, privacidad de datos y ciberseguridad, con un promedio de 234 eventos regulatorios por día en 2025. Las diferencias entre MiCA y las normas de EE. UU. obligan a las empresas a ejecutar flujos de trabajo paralelos. La personalización del software para cada jurisdicción incrementa los costos, diluye el retorno de la inversión y ralentiza el despliegue, limitando la escalabilidad inmediata incluso de las ofertas más avanzadas del mercado de RegTech.

Cuellos de Botella en la Acreditación de Proveedores en Bancos de Primer Nivel

Los despliegues promedio de RegTech tardan 8,1 meses, pero los bancos de primer nivel añaden pruebas de penetración adicionales, validaciones de riesgo de modelos y aprobaciones de la junta directiva. Alrededor del 90% de los bancos patrocinadores tienen dificultades para supervisar a sus socios fintech, lo que expone políticas desalineadas[4]Wolters Kluwer, "Desafíos en la Supervisión de Asociaciones Fintech," wolterskluwer.com. Los prolongados ciclos de adquisición agotan los recursos de las empresas emergentes, inhibiendo la rápida difusión de la innovación y retrasando los beneficios de las soluciones de vanguardia del mercado de RegTech.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio de las Soluciones

Las Soluciones mantuvieron una cuota del 67,45% del mercado de RegTech en 2024, ya que los bancos dependían de los motores de reglas establecidos y el software de gestión de casos. Sin embargo, el crecimiento se modera a medida que los compradores se inclinan hacia compromisos basados en resultados. Se prevé que los Servicios escalen a una CAGR del 18,56% hasta 2030, liderados por la gestión del ciclo de vida de clientes y la externalización de KYC. La alianza de Vistra en junio de 2024 con Fenergo ilustra el giro hacia la experiencia entregada como SaaS que escala a través de 200.000 entidades corporativas. Los proveedores que combinan tarifas de licencia con paquetes de asesoría se posicionan para capturar una porción creciente de las ganancias en el tamaño del mercado de RegTech durante el período de previsión.

La demanda de conocimiento especializado —que abarca la migración resistente a la computación cuántica y las auditorías de ESG transfronterizas— sitúa a los proveedores de servicios en el centro de complejas hojas de ruta de transformación. Al absorber las actualizaciones regulatorias de forma centralizada y difundir las mejores prácticas, mitigan la escasez de talento y aceleran la modernización del cumplimiento para las instituciones de nivel medio.

Por Aplicación: La Gestión del Fraude Supera al Cumplimiento Tradicional

La Gestión de Cumplimiento registró una cuota del 27,78% del tamaño del mercado de RegTech en 2024, consolidando su papel como requisito básico para las entidades reguladas. Sin embargo, se proyecta que la Gestión del Fraude se dispare a una CAGR del 20,19%, impulsada por el abuso de identidades sintéticas y la actividad de mulas generada por IA. Los análisis en tiempo real y el reconocimiento de patrones superan a los motores de reglas heredados, lo que lleva a las instituciones a actualizar sus sistemas de monitoreo de transacciones.

Las suites de Inteligencia Regulatoria automatizan el análisis del horizonte normativo y las evaluaciones de impacto, como lo demuestra el motor de flujo de trabajo de 4CRisk. La Gestión de Identidad adopta la biometría conductual para contrarrestar la apertura de cuentas mediante deepfakes, mientras que la Gestión de Riesgos incorpora bibliotecas resistentes a la computación cuántica para proteger conjuntos de datos de retención prolongada. Las plataformas integradas que unen estas funciones en un único panel de control están ganando terreno, ofreciendo informes con un solo clic ante múltiples reguladores y potenciando el atractivo general del mercado de RegTech.

Por Usuario Final: La Adopción Individual Transforma la Dinámica del Mercado

Las Grandes Empresas representaron el 58,37% de la cuota del mercado de RegTech en 2024, aprovechando presupuestos considerables para renovar arquitecturas de cumplimiento fragmentadas. Sin embargo, se prevé que el segmento de Individuos crezca a una tasa compuesta del 23,67% anual, subrayando la tendencia hacia la democratización. Los inversores minoristas en criptomonedas ahora enfrentan obligaciones de declaración personal bajo MiCA y la nueva ley de California. Las aplicaciones ligeras que rellenan automáticamente formularios fiscales y señalan actividades sospechosas en billeteras digitales resuenan entre los operadores de la economía colaborativa.

Las Pequeñas y Medianas Empresas aprovechan las suscripciones en la nube para verificaciones de incorporación instantáneas y cumplimiento del IVA transfronterizo sin necesidad de contratar personal dedicado. El mayor escrutinio de KYC por parte de la FCA del Reino Unido lleva a los consumidores a adoptar billeteras de identidad personal que se sincronizan con los sistemas de los comerciantes. El diseño centrado en el usuario y el soporte multilingüe representan así nuevos campos de batalla para los innovadores del mercado de RegTech.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: La Salud Emerge como Frontera de la Tecnología Regulatoria

Los Servicios Financieros lideraron el mercado de RegTech en 2024 con una cuota del 58,29%, reflejando los mandatos de larga data en materia de AML y Basilea. La Salud, proyectada para crecer un 19,34% anual, entra en el foco de atención a medida que la orientación de la FDA regula los dispositivos médicos habilitados por IA. Los Planes de Control de Cambios Predeterminados agilizan las actualizaciones de algoritmos poscomercialización, siempre que los fabricantes proporcionen registros de auditoría.

Los reguladores de seguros en Filipinas han abogado recientemente por tecnologías de mejora de la privacidad para el análisis de reclamaciones. El sector de Energía y Servicios Públicos adopta rastreadores de ESG para registrar las emisiones de Alcance 2, mientras que las empresas de transporte implementan módulos automatizados de informes de incidentes. La expansión intersectorial amplía el mercado total direccionable de RegTech, recompensando a los proveedores que adaptan taxonomías y bibliotecas de controles más allá del sector financiero.

Análisis Geográfico

América del Norte mantuvo el 38,64% del tamaño del mercado de RegTech en 2024, en medio de 4.300 millones de USD en multas y 61.000 millones de USD en gasto anual en cumplimiento. El respaldo temprano de los estándares poscuánticos por parte del NIST permite a los bancos locales pilotar canales cuántico-seguros por delante de sus pares globales, consolidando el liderazgo regional.

Se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 20,77% hasta 2030, impulsada por el aumento del 22% en las multas de Singapur en 2024 y los incentivos de entornos de prueba para la experimentación con RegTech. La Agencia de Servicios Financieros de ������ó�� impulsa revisiones en la supervisión del financiamiento colectivo, mientras que el Régimen de Responsabilidad Financiera de Australia incrementa la responsabilidad de los consejos de administración. Los proveedores capaces de armonizar flujos de trabajo de múltiples jurisdicciones desbloquearán un crecimiento desproporcionado del mercado de RegTech en esta fragmentada región.

Europa lidera la elaboración de normas en criptoactivos, resiliencia digital y privacidad. El despliegue gradual de MiCA otorga a los proveedores hasta julio de 2026 para cumplir, generando una oleada de divulgaciones preparadas para XBRL. Los acuerdos de intercambio de datos transfronterizos, como la Declaración del Atlántico, fomentan los pilotos de computación para mejora de la privacidad. Mientras tanto, Oriente Medio y África aprovechan las iniciativas de inclusión financiera para adoptar el e-KYC ligero, y América del Sur acelera la adopción a través de esfuerzos de armonización regional, ambos presentando oportunidades de campo abierto para los nuevos participantes ágiles en el mercado de RegTech.

Panorama Competitivo

El campo permanece moderadamente fragmentado: los grandes actores tecnológicos amplían sus carteras mediante adquisiciones mientras que los competidores nativos de IA ganan mandatos en nichos específicos. La adquisición por parte de CUBE en diciembre de 2024 del área de inteligencia regulatoria de Thomson Reuters amplió su base de clientes a aproximadamente 1.000 y su plantilla a 600, fusionando contenido profundo con razonamiento automatizado. IBM combina los análisis de WatsonX con regiones de nube soberana diseñadas específicamente para el cumplimiento de DORA de la UE. Deloitte y PwC añaden capas de asesoría sobre plataformas de terceros, monetizando la experiencia en integración y gestión del cambio.

Las empresas emergentes como Hawk: AI y Lucinity explotan la IA explicable para reducir las colas de revisión, integrándose frecuentemente a través de mercados de API para evitar los cuestionarios de riesgo de proveedores más extensos. Persisten espacios en blanco en la orquestación resistente a la computación cuántica, las aplicaciones de cumplimiento personal y las bibliotecas de controles de grado sanitario, segmentos donde los primeros en actuar pueden lograr precios premium antes de que los actores establecidos escalen equivalentes.

Líderes de la Industria de RegTech

IBM

Thomson Reuters

Broadridge Financial Solutions, Inc.

Deloitte Touche Tohmatsu

Wolters Kluwer

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: IBM Cloud presentó regiones soberanas en Madrid y Montreal para apoyar el cumplimiento de la Ley de Resiliencia Operativa Digital.

- Marzo de 2025: La Cumbre de Criptomonedas de EE. UU. produjo órdenes ejecutivas que establecen una Reserva Estratégica de Bitcoin y orientación de la OCC para la custodia bancaria.

- Enero de 2025: IBM lanzó el mapeo de controles de WatsonX para automatizar la alineación de obligaciones regulatorias.

- Diciembre de 2024: CUBE cerró la adquisición de Thomson Reuters Regulatory Intelligence, expandiéndose a 1.000 clientes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado de RegTech como los ingresos mundiales generados por plataformas de software y servicios de implementación asociados que automatizan el monitoreo regulatorio, la presentación de informes de cumplimiento, la verificación de identidad, el análisis de riesgos y los controles contra el lavado de dinero para instituciones financieras y otros sectores altamente regulados (entre ellos, salud, energía, juegos de azar y criptomonedas). Las actividades orientadas únicamente a la contabilidad general o a herramientas independientes de seguimiento de auditorías quedan fuera de este alcance.

Exclusión del alcance: El software de auditoría interna puro que carece de funcionalidad regulatoria externa no está incluido.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Aplicación

- Gestión de Cumplimiento

- Inteligencia Regulatoria e Informes

- Gestión de Riesgos

- Gestión de Identidad

- Gestión del Fraude

- Otras Aplicaciones

- Por Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Individuos

- Por Sector

- TIC

- Servicios Financieros

- Salud

- Gobierno

- Comercio Minorista

- Manufactura

- Otros (Energía y Servicios Públicos, Transporte, etc.)

- Por Región

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas breves con responsables de cumplimiento, proveedores de RegTech, consultores de las cuatro grandes firmas y reguladores regionales de América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones clarificaron las tarifas anuales de licencias, los obstáculos de implementación y los recuentos típicos de usuarios, lo que nos permitió ajustar con precisión los supuestos de penetración y someter a prueba de estrés los hallazgos de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos emitidos por organismos como el Grupo de Acción Financiera Internacional, la Autoridad Bancaria Europea, la OCC de EE. UU. y la Autoridad Monetaria de Singapur, que mapean los cambios normativos y los volúmenes de aplicación. El gasto en TIC a nivel de país, las estadísticas de migración a la nube del Banco Mundial y la OCDE, y las tablas de activos bancarios del BIS ayudaron a dimensionar los presupuestos potenciales de cumplimiento. Los archivos de empresas, las presentaciones para inversores y los comunicados de prensa de fuentes reconocidas fueron analizados para establecer referencias de precios de venta promedio y contratos recientes obtenidos. Los recursos de pago, D&B Hoovers para los estados financieros de proveedores, Dow Jones Factiva para el flujo de operaciones y Questel para la velocidad de patentes, aportaron mayor profundidad. Esta lista es ilustrativa; muchas fuentes adicionales informaron nuestro trabajo de escritorio.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo trazó el universo de entidades reguladas, mapeó las tasas de adopción actuales y aplicó el gasto anual promedio para derivar los ingresos de 2025. Verificaciones selectivas de abajo hacia arriba —acumulaciones de proveedores, volúmenes de socios de canal y ASP muestreado × usuarios activos— validaron los totales y destacaron las brechas. Las variables principales incluyeron las multas regulatorias globales, el número de nuevas directivas por año, la adopción de la nube en BFSI, los informes de actividad sospechosa presentados y los índices promedio de costo de cumplimiento. Los pronósticos hasta 2030 aplican regresión multivariante combinada con análisis de escenarios, vinculando el crecimiento del gasto a la trayectoria de las multas, las emisiones de normas y la penetración de la banca digital. Donde los datos de los proveedores eran escasos, la interpolación conservadora mediante curvas de adopción específicas por región cubrió las brechas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas, verificaciones de varianza frente a referencias externas y umbrales de rechazo para valores atípicos. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como regulaciones emblemáticas o multas multimillonarias. Se completa una nueva revisión de validación justo antes de la publicación para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de RegTech de Mordor inspira confianza en los compradores

Las estimaciones publicadas divergen con frecuencia porque los editores eligen diferentes alcances, años de referencia o supuestos de precios, y algunos actualizan sus modelos solo de manera esporádica.

Los principales impulsores de las brechas incluyen si se contabilizan los sectores verticales no financieros, cómo se tratan las tarifas de implementación de SaaS, el ritmo al que se asume la migración a la nube y el momento de la conversión de divisas.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 20,67 mil millones (2025) | ���������� | |

| USD 19,60 mil millones (2025) | Global Consultancy A | Excluye salud y energía; aplica un descuento fijo del 15% en servicios |

| USD 20,32 mil millones (2024) | Trade Journal B | Contabiliza solo ingresos por licencias; omite servicios de incorporación y empresas emergentes de APAC |

| USD 19,50 mil millones (2026) | Industry Analytics C | Año base más antiguo; asume un ASP plano a pesar de la creciente prima por IA |

En conjunto, la comparación muestra que nuestro modelo abarca un panorama industrial más amplio, ajusta los precios para los módulos mejorados con IA y se actualiza con una cadencia anual, lo que ayuda a los tomadores de decisiones a confiar en una línea de base equilibrada y transparente, fundamentada en variables claramente rastreables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de RegTech?

El mercado se sitúa en 20.670 millones de USD en 2025 y se proyecta que alcance los 44.110 millones de USD en 2030.

¿Qué región lidera la adopción de RegTech?

América del Norte lideró con una cuota de mercado del 38,64% en 2024, impulsada por una aplicación normativa estricta y un alto gasto en cumplimiento.

¿Qué segmento de RegTech crece más rápido?

Las aplicaciones de Gestión del Fraude exhiben el mayor crecimiento con una CAGR del 20,19% hasta 2030.

¿Por qué los servicios superan a las soluciones en crecimiento?

Las instituciones prefieren las asociaciones de cumplimiento gestionado para cubrir brechas de experiencia, impulsando el componente de Servicios a una CAGR del 18,56%.

¿Cómo afectará la criptografía resistente a la computación cuántica al RegTech?

Los pilotos bancarios y los mandatos regulatorios anticipan las amenazas cuánticas, creando demanda de plataformas que gestionen las transiciones criptográficas y la protección de datos a largo plazo.

¿Qué factores frenan el despliegue rápido de RegTech?

Las taxonomías regulatorias fragmentadas y los prolongados procesos de acreditación de proveedores en los bancos de primer nivel extienden los plazos de implementación y añaden costos.

Última actualización de la página el: