Tamaño y �ʲ����پ������貹����ó�� del Mercado de Piña

Análisis del Mercado de Piña por ����������

Se proyecta que el tamaño del mercado de piña aumente de USD 13,24 mil millones en 2025 a USD 13,80 mil millones en 2026 y alcance USD 16,87 mil millones en 2031, creciendo a una CAGR del 4,10% durante 2026-2031. El fuerte consumo en la región ��������-�ʲ���í�ھ�����, los incrementos de ingresos en las economías emergentes y la liberalización arancelaria en corredores comerciales clave sostienen un crecimiento de volumen constante, incluso cuando la producción sigue vinculada a climas tropicales y subtropicales que permiten el cultivo durante todo el año. La expansión de la infraestructura de cadena de frío, la investigación de cultivares que amplía las zonas de cultivo viables y la automatización en el procesamiento de fruta fresca cortada refuerzan la fiabilidad del suministro al tiempo que crean nuevos márgenes de rentabilidad. No obstante, los brotes de enfermedades, la volatilidad de los costos de envío y el endurecimiento de las normas sobre residuos crean un panorama de riesgo que premia a los exportadores capaces de invertir en gestión integrada de plagas, agilidad logística y trazabilidad verificable. La geografía, por tanto, supera a la innovación de productos en la configuración de la ventaja competitiva dentro del mercado de piña, ya que la proximidad a los compradores y los acuerdos comerciales favorables se traducen en menor deterioro, rotaciones de inventario más rápidas y mayor poder de negociación.

Conclusiones Clave del Informe

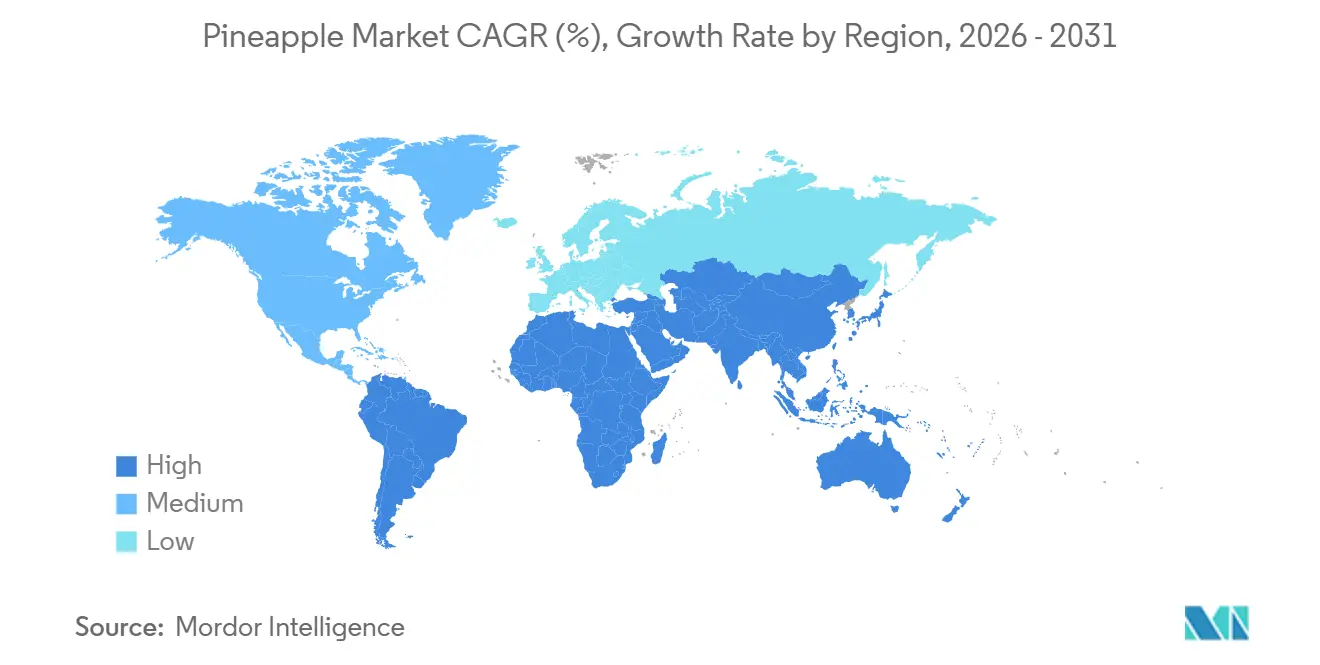

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 47,8% de la participación del mercado de piña en 2025, impulsado por Filipinas y Tailandia, mientras que se prevé que Á�ڰ������� registre la CAGR más rápida del 6,4% hasta 2031, liderada por exportadores de Á�ڰ������� Occidental que aprovechan el acceso libre de aranceles a la Unión Europea.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Piña

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de dietas de frutas orientadas a la salud | +0.8% | Global, con demanda premium en América del Norte y la Unión Europea (UE) | Mediano plazo (2-4 años) |

| Crecimiento del ingreso familiar global | +0.6% | Núcleo ��������-�ʲ���í�ھ�����, expansión hacia Oriente Medio y Á�ڰ������� | Largo plazo (≥ 4 años) |

| Liberalización comercial en frutas tropicales | +0.4% | Global, ganancias tempranas en el corredor Indonesia-Estados Unidos (EE. UU.) | Corto plazo (≤ 2 años) |

| Auge de la automatización en piña fresca cortada | +0.5% | América del Norte y UE, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Innovación de cultivares para tolerancia al frío | +0.3% | Regiones templadas que amplían zonas de cultivo | Largo plazo (≥ 4 años) |

| Primas por trazabilidad mediante blockchain | +0.2% | Segmentos premium de la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Expansión de Dietas de Frutas Orientadas a la Salud

La creciente conciencia sobre los beneficios antiinflamatorios y digestivos de la bromelina posiciona a la piña como un alimento funcional en lugar de un capricho discrecional. Los nutricionistas incluyen la piña fresca en dietas orientadas a las plantas destinadas al control del peso y la salud metabólica, impulsando así el consumo per cápita en mercados donde la inflamación crónica es una preocupación[1]Fuente: Institutos Nacionales de Salud, "Bromelina: Bioquímica, Farmacología y Uso Médico," nih.gov . Los formatos de conveniencia de fruta fresca cortada apoyan esta tendencia, ya que el porcionado automatizado y los envases de atmósfera modificada reducen los costos laborales en un 30% y prolongan la vida útil, haciendo que la piña lista para consumir sea competitiva en precio frente a la fruta entera. Los mensajes de salud, combinados con la conveniencia, ayudan a los Estados Unidos a incrementar las importaciones hortícolas a USD 32,4 mil millones en 2024, con volúmenes de piña en aumento incluso cuando otras frutas tropicales se estancan. Los minoristas destacan el contenido antioxidante en la parte frontal del envase, reforzando la demanda durante las desaceleraciones económicas, ya que los consumidores ven la fruta como un producto básico de bienestar asequible. Esta demanda sostenida sustenta el posicionamiento premium en los pasillos de productos frescos de los supermercados y en los menús de servicios de alimentación.

Crecimiento del Ingreso Familiar Global

El aumento del ingreso disponible permite a los consumidores de las regiones ��������-�ʲ���í�ھ����� y Oriente Medio diversificar sus dietas más allá de los granos básicos. Se proyecta que la creciente clase media de China consuma 680.000 toneladas métricas de piña procedente de Filipinas en 2024, proporcionando estabilidad a los productores frente a las fluctuaciones de precios en los saturados mercados occidentales[2]Fuente: Autoridad de Estadísticas de Filipinas, "Estadísticas de Producción Agrícola," psa.gov.ph. Se proyecta que el crecimiento de volumen en India, Indonesia y Nigeria siga los incrementos del producto interno bruto, a medida que los consumidores destinan una mayor parte de su presupuesto alimentario a frutas percibidas como aspiracionales y saludables. La demanda vinculada al ingreso sustenta la expansión de volumen a largo plazo incluso si los mercados maduros se acercan a la saturación. Los minoristas responden con comercialización durante todo el año y promociones programadas para coincidir con los períodos festivos en los que los obsequios de frutas se disparan.

Liberalización Comercial en Frutas Tropicales

Las reducciones arancelarias hacen que la piña importada sea más asequible en relación con los sustitutos domésticos cultivados en invernaderos de alto costo. La eliminación de aranceles de Israel en 2022 sobre la fruta costarricense redujo los precios en estantes a la mitad y duplicó las compras de los hogares en dos años. El programa Todo Menos Armas de la Unión Europea otorga el estatus libre de aranceles a los exportadores menos desarrollados de Á�ڰ�������, permitiendo a Benín y Ghana competir con precios más bajos que los proveedores latinoamericanos, al tiempo que se benefician de travesías más cortas que garantizan la calidad[3]Fuente: Comisión Europea, "Política Comercial," ec.europa.eu. Dichos acuerdos aceleran el flujo de productos frescos y enlatados hacia Europa y América del Norte, obligando a los proveedores establecidos a mejorar su eficiencia o a centrarse en categorías de mayor calidad. El resultado neto es una base de abastecimiento más amplia que aumenta la presión competitiva pero amplía el mercado global de piña.

Auge de la Automatización en Piña Fresca Cortada

El pelado, descorazonado y porcionado robótico reduce la mano de obra hasta en un 35% y produce cortes uniformes apreciados por los minoristas que gestionan programas de productos listos para llevar. La inversión de capital de entre USD 2 millones y USD 5 millones favorece a los procesadores con volúmenes en múltiples instalaciones, lo que impulsa la consolidación a medida que las empresas de mediana escala tienen dificultades para financiar los equipos. Los envases de fruta fresca cortada suelen venderse con una prima del 40% sobre la fruta entera en base al precio por kilogramo, amortiguando así los períodos de recuperación de la inversión en automatización. Los minoristas valoran los tamaños de cubos predecibles que agilizan la preparación en la sección de delicatessen y reducen los desperdicios en la trastienda. Los compradores institucionales, incluidas aerolíneas y cadenas hoteleras, especifican cada vez más formatos pre-cortados, ampliando así el canal direccionable para los operadores automatizados.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marchitez bacteriana y enfermedad de marchitez por cochinilla | -0.9% | Global, grave en Hawái y el Caribe | Corto plazo (≤ 2 años) |

| Volatilidad del flete y escasez de contenedores | -0.7% | Rutas comerciales globales, aguda en corredores del Pacífico | Corto plazo (≤ 2 años) |

| Límites más estrictos de residuos de etileno | -0.3% | Regiones dependientes de exportaciones hacia la Unión Europea (UE) y América del Norte | Mediano plazo (2-4 años) |

| Conflictos de uso del suelo con arrendamiento solar | -0.2% | Regiones cultivables con alta irradiación solar | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Marchitez Bacteriana y Enfermedad de Marchitez por Cochinilla

Los patógenos transmitidos por Phytophthora y cochinillas pueden reducir los rendimientos hasta en un 50% dentro de un solo ciclo de cultivo, lo que requiere rotaciones completas de campo y períodos de barbecho de dos años. El material de siembra certificado y la gestión integrada de plagas añaden entre USD 500 y USD 800 por hectárea en costos anuales, una carga que muchos pequeños agricultores no pueden soportar. La falta de variedades comerciales resistentes convierte a las enfermedades en una amenaza persistente que limita la elasticidad del suministro. La variabilidad climática induce oscilaciones de humedad que favorecen la proliferación de patógenos, intensificando los desafíos de gestión. Las pérdidas elevan los precios de equilibrio y pueden desencadenar picos de precios a corto plazo en las regiones importadoras.

Volatilidad del Flete y Escasez de Contenedores

Las piñas requieren contenedores refrigerados y llegan con la vida útil ya en cuenta regresiva, por lo que los retrasos en los viajes se traducen en mayor merma y descuentos en el comercio minorista. En 2024, los exportadores filipinos con contratos se enfrentaron a tarifas spot un 200% por encima de los niveles normales y desviaron la fruta hacia compradores de menor valor cuando el espacio en contenedores refrigerados en la ruta Asia-Europa escaseó. El acceso competitivo a los contenedores refrigerados es limitado porque los productos del mar y los productos farmacéuticos generan márgenes más altos, dejando a los exportadores de frutas como tomadores de precios en cuanto a equipos. Los orígenes distantes, como Filipinas, enfrentan rutas más largas que Costa Rica, lo que amplifica las oscilaciones de costos. La volatilidad persistente puede fomentar la producción en invernaderos cercanos al mercado a pesar de los mayores costos de cultivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

��������-�ʲ���í�ھ����� capturó el 47,8% de la participación del mercado de piña en 2025, aprovechando su escala, experiencia agronómica y procesadores verticalmente integrados que cumplen con los estrictos protocolos de los compradores. Filipinas se apoya en grandes fincas con genética vegetal propia, mientras que Tailandia organiza la agricultura por contrato que abastece a las conserveras de exportación. China ocupa un papel dual como productor e importador, probando clones tolerantes al frío en Hainan para reducir su creciente dependencia. La geografía archipelágica de Indonesia permite cosechas escalonadas, que suavizan las brechas de suministro. Los participantes del mercado en la región aprovechan extensas redes portuarias y operadores de cadena de frío consolidados para llegar a los minoristas de América del Norte dentro de los márgenes aceptables de vida útil.

Se prevé que Á�ڰ������� registre la CAGR más rápida del 6,4% del tamaño del mercado de piña hasta 2031. Los exportadores emergentes de Á�ڰ������� se benefician de la proximidad geográfica a los consumidores europeos y de políticas que fomentan y agilizan el despacho fitosanitario. Ghana y Benín priorizan la certificación para diferenciar su fruta en los saturados estantes de importación. El acceso de Kenia a capacidad moderna de enlatado demuestra avances hacia la escalada en la cadena de valor, a pesar de una producción aún modesta. El gran mercado doméstico de Nigeria proporciona un amortiguador frente a las perturbaciones de precios. Los cuellos de botella logísticos y los problemas de estabilidad eléctrica dificultan el almacenamiento en frío consistente. La inversión continua en carreteras rurales, almacenes de empaque y terminales de contenedores determinará si la región convierte su ventaja natural en una ventaja competitiva duradera.

En Europa y América del Norte, la mayor parte de la demanda de piñas se satisface a través de importaciones, siendo Costa Rica un proveedor clave de piña fresca para la Unión Europea. La Unión Europea importa principalmente frutas y nueces, incluida la piña enlatada. En 2023, el consumo de jugo de piña en Francia se mantuvo elevado, destacando la resiliencia de la industria de bebidas. Los Estados Unidos han estado importando volúmenes crecientes de cubos de piña listos para consumir para satisfacer las necesidades de los consumidores orientados a la conveniencia. En Oriente Medio, la demanda sigue siendo inelástica al precio debido al alto ingreso per cápita y la limitada producción doméstica. En América del Sur, liderada por Brasil, el mercado se centra predominantemente en el consumo doméstico, ya que los costos de transporte terrestre desde las granjas hasta los puertos hacen que las exportaciones sean menos competitivas.

Panorama Competitivo

Del Monte Pacific gestiona una cadena de suministro global de piña, integrando 17.000 hectáreas de plantaciones con instalaciones de enlatado y fruta fresca cortada para atender los canales de supermercados y servicios de alimentación. Fresh Del Monte Produce y Dole Food Company utilizan estrategias de aprovisionamiento de múltiples orígenes en América del Sur y Asia, garantizando entregas semanales consistentes. Sus extensas flotas de contenedores refrigerados fletados reducen los tiempos de tránsito y mejoran el poder de negociación con los transportistas.

Los procesadores de nivel medio en Costa Rica, Ghana e Indonesia ocupan el espacio restante en el sector de la piña, atendiendo a menudo segmentos de comercio justo. El aumento de los costos de cumplimiento para la trazabilidad mediante blockchain y la automatización empuja a las empresas más pequeñas hacia asociaciones o adquisiciones. Los nuevos participantes africanos utilizan el acceso libre de aranceles a Europa y rutas más cortas para compensar su escala limitada. Mientras tanto, la investigación china sobre cultivares tolerantes al frío podría eventualmente trasladar parte del suministro a regiones templadas, desafiando a los exportadores tropicales establecidos.

Los movimientos estratégicos desde 2024 ilustran la naturaleza dinámica del sector. Del Monte Pacific invirtió USD 45 millones para ampliar la capacidad de Bukidnon con detección de defectos hiperespectral, apuntando a reposicionamientos en el surtido minorista de América del Norte. Dole Food Company constituyó una empresa conjunta en Tailandia para añadir 50.000 toneladas métricas de capacidad de enlatado, alineando el suministro local con el crecimiento de la demanda de la Asociación de Naciones del Sudeste Asiático. Fresh Del Monte adquirió 5.000 hectáreas en Ghana, obteniendo ventaja de flete hacia Europa y diversificando el riesgo climático. Los programas de subsidios en Costa Rica apoyan a los pequeños agricultores que adoptan la gestión integrada de plagas, salvaguardando el liderazgo exportador del país.

Desarrollos Recientes del Sector

- Mayo de 2025: El Departamento de Agricultura de los Estados Unidos (USDA) ha aprobado las importaciones de piña fresca procedente de Indonesia tras un análisis positivo de riesgo de plagas. Esta decisión marca un desarrollo significativo, ya que abre un nuevo canal de suministro hacia América del Norte, brindando una oportunidad para el incremento del comercio y la diversificación de las fuentes de piña en la región.

- Mayo de 2025: La mayor federación nacional de cooperativas de productores de piña de Benín, junto con la Asociación de Exportadores de Piña de Benín, ha firmado un acuerdo significativo para integrar a más de 2.500 agricultores en un marco unificado de trazabilidad y abastecimiento.

- Enero de 2025: Del Monte Pacific formalizó planes para una expansión de USD 45 millones de su instalación de procesamiento de piña en Bukidnon, Filipinas. Esta expansión aumenta la capacidad anual de piña fresca cortada de la instalación en 30.000 toneladas métricas e incorpora líneas de clasificación automatizadas con tecnología de imágenes hiperespectrales para identificar defectos internos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de piña como el valor anual a precio de finca de las piñas frescas cultivadas comercialmente bajo el código HS-080430, rastreado a través de la producción, el consumo interno y los flujos de comercio transfronterizo que se convierten a USD a los precios de exportación promedio vigentes.

Exclusión del alcance: los formatos procesados como fruta enlatada, jugo, rodajas deshidratadas y extractos de bromelina se cuantifican por separado y, por lo tanto, quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Geografía

- América del Norte

- Estados Unidos

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- ��é�澱����

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Estados Unidos

- Europa

- Alemania

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Reino Unido

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Francia

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- �����貹ñ��

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Rusia

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Alemania

- ��������-�ʲ���í�ھ�����

- India

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Indonesia

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Filipinas

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- China

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Tailandia

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- India

- América del Sur

- Brasil

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Argentina

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Brasil

- Oriente Medio

- Arabia Saudita

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Emiratos Árabes Unidos

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Arabia Saudita

- Á�ڰ�������

- Nigeria

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- ���ܻ�á�ڰ�������

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios Mayoristas

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Nigeria

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementan las tendencias secundarias mediante entrevistas con agrónomos de plantaciones, gerentes de terminales de exportación, corredores de carga refrigerada y responsables de compras en cadenas minoristas de América Latina, el Sudeste Asiático, Europa y América del Norte. Estas conversaciones aclaran las previsiones de rendimiento, la prevalencia de enfermedades, los costos de flete y los valores típicos libre a bordo (FOB), lo que nos ayuda a validar los puntos de quiebre del modelo y a ajustar los supuestos.

Investigación documental

Comenzamos con extracciones de datos estructuradas de repositorios públicos de primer nivel como FAOSTAT, UN Comtrade, ITC Trade Map y USDA-FAS para capturar series de volumen y precio en bloques de productores e importadores. Los conocimientos complementarios provienen de oficinas de estadísticas regionales (PhilMech, IBGE), informes de asociaciones comerciales de la Fresh Produce Association of the Americas y revistas académicas que monitorean la incidencia de enfermedades en cultivos y la respuesta de rendimiento. Para enriquecer el posicionamiento a nivel empresarial, D&B Hoovers y Dow Jones Factiva proporcionan menciones de envíos y señales de ingresos. Esta lista, aunque ilustrativa, no es exhaustiva; muchos otros registros de fuentes abiertas informan nuestro trabajo documental.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte los volúmenes de producción a nivel de país y los volúmenes de comercio bilateral en un libro mayor de oferta neta, que luego se valora utilizando promedios FOB ponderados. Las verificaciones cruzadas selectivas de abajo hacia arriba (rendimiento muestreado del productor × precio de venta promedio) protegen contra sesgos ocultos. Los principales impulsores del modelo incluyen hectáreas cosechadas, rendimiento promedio por hectárea, índices de flete en contenedores, tasas de incidencia de enfermedades en plantas, gasto del consumidor en fruta fresca y tipos de cambio efectivos reales. Los pronósticos a cinco años emplean regresión multivariante combinada con superposiciones ARIMA, y los expertos de campo revisan los escenarios antes de que se fijen los valores. Las brechas de datos, por ejemplo en estados productores menores, se cubren mediante promedios móviles de tres años ajustados por desviaciones climáticas regionales.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a los paneles de comercio independientes de la FAO; cualquier anomalía superior al umbral del 5% desencadena llamadas de revalidación. Dos analistas revisan cada libro de trabajo antes de la aprobación. El estudio se actualiza anualmente, con actualizaciones intermedias si condiciones climáticas extremas, restricciones fitosanitarias o perturbaciones en el flete alteran materialmente las líneas de base de oferta o precio.

Por qué la línea de base de piña de Mordor inspira confianza

Las cifras publicadas sobre la economía de la piña suelen diferir porque las empresas mezclan categorías frescas y procesadas, eligen anclas de precio divergentes o aplican multiplicadores de demanda agresivos.

Los principales impulsores de las brechas incluyen (i) la inclusión de ingresos de enlatados y jugos, (ii) la valoración CIF frente a FOB de los flujos comerciales, y (iii) las diferentes cadencias de actualización que no capturan los recientes ajustes en el flete.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 11,96 mil millones (2025) | ���������� | - |

| USD 29,13 mil millones (2025) | Global Consultancy A | Agrupa formatos procesados y valora las importaciones a CIF, con validación primaria limitada. |

| USD 23,80 mil millones (2024) | Regional Consultancy B | Añade ingresos por jugos y aplica un incremento uniforme del ASP en todas las regiones. |

La comparación muestra que una vez que se eliminan los derivados procesados y las bases de precios más altas, las estimaciones convergen hacia el alcance disciplinado de fruta fresca de Mordor. Los clientes obtienen así una línea de base transparente y reproducible que pueden rastrear hasta variables claramente citadas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de piña en 2026 y a qué velocidad está creciendo?

El mercado de piña está valorado en USD 13,80 mil millones en 2026 y se proyecta que se expanda a una CAGR del 4,10% para alcanzar USD 16,87 mil millones en 2031.

¿Qué región concentra la mayor participación del comercio global?

��������-�ʲ���í�ھ����� lidera con una participación del 47,8% en 2025, debido a las exportaciones de piña fresca de Filipinas y el dominio de Tailandia en el enlatado.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Á�ڰ������� registre la CAGR más rápida del 6,4%, respaldada por el acceso libre de aranceles a la Unión Europea y rutas de envío más cortas.

¿Cuáles son los principales riesgos que amenazan la estabilidad del suministro?

Los principales riesgos incluyen la enfermedad de marchitez bacteriana, la volatilidad del flete debido a la escasez de contenedores refrigerados, normas más estrictas sobre residuos de etileno y la conversión de tierras para proyectos de energía solar.

Última actualización de la página el: