Tamaño y �ʲ����پ������貹����ó�� del Mercado de Insurtech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

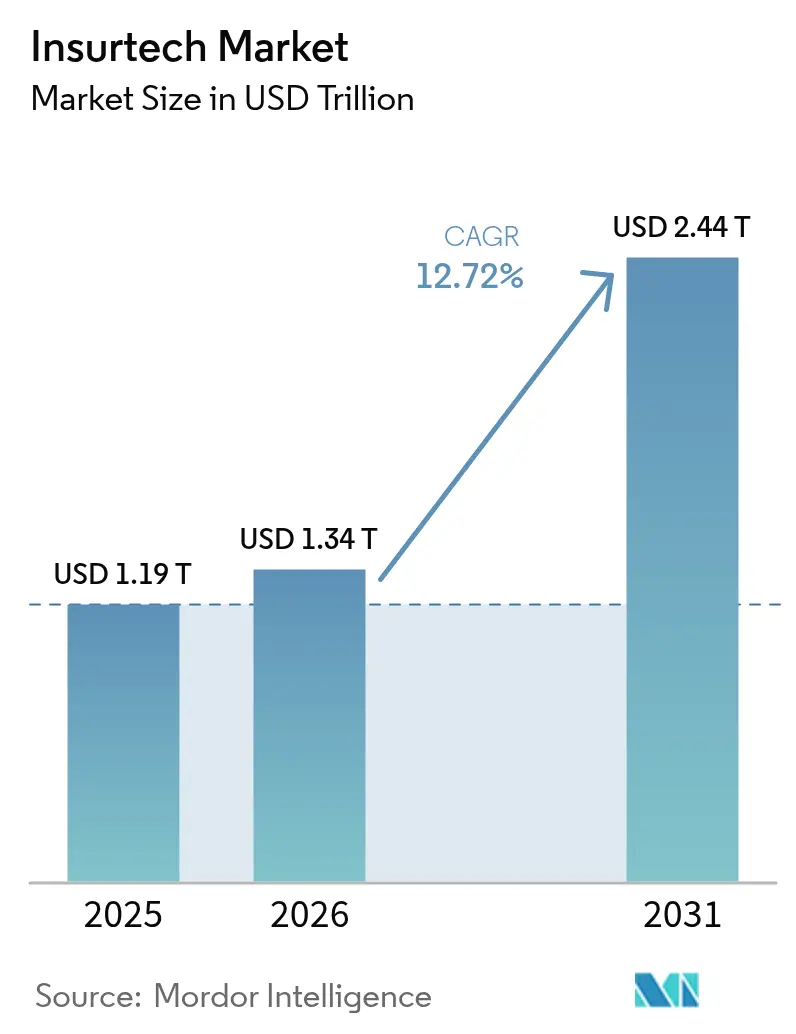

| Tamaño del Mercado (2026) | 1.34 Billones de dólares |

| Tamaño del Mercado (2031) | 2.44 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.72% CAGR |

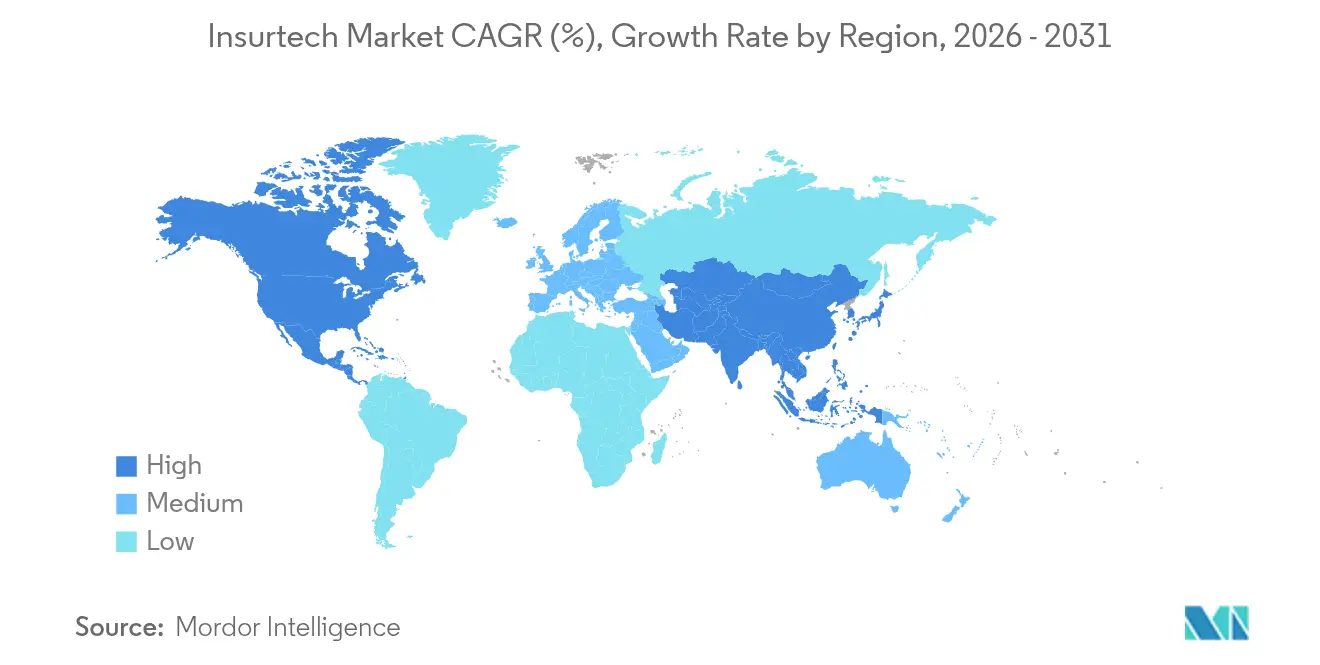

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

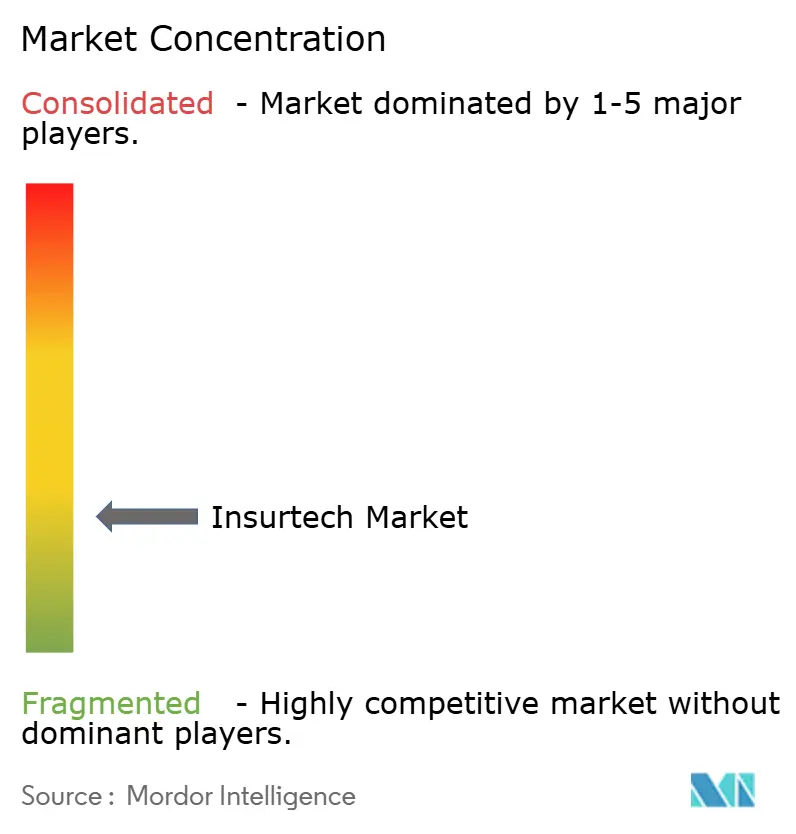

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insurtech por ����������

Se espera que el tamaño del Mercado de Insurtech aumente de 1,19 billones de USD en 2025 a 1,34 billones de USD en 2026 y alcance los 2,44 billones de USD en 2031, creciendo a una CAGR del 12,72% durante 2026-2031.

El marcado crecimiento refleja un cambio estructural en la forma en que las aseguradoras diseñan, distribuyen y gestionan pólizas, a medida que las experiencias digitales nativas se convierten en un requisito básico. Las migraciones a arquitecturas nativas en la nube, la suscripción habilitada por inteligencia artificial y el seguro integrado han pasado de ser iniciativas piloto a estándares empresariales, lo que permite a las aseguradoras reducir los costos operativos, mejorar la velocidad de comercialización y llegar a nuevos segmentos de clientes. Los entornos regulatorios de prueba (sandboxes) gubernamentales en más de una docena de jurisdicciones han acelerado el lanzamiento de soluciones, mientras que las alianzas estratégicas con plataformas de movilidad e IoT están redefiniendo la evaluación de riesgos en los ramos de automóviles y propiedad. La diferenciación competitiva descansa ahora en el acceso a datos, la agilidad de la plataforma y la capacidad de integrar coberturas de forma fluida en procesos de compra ajenos al seguro, más que en la escala del balance por sí sola.

Conclusiones Clave del Informe

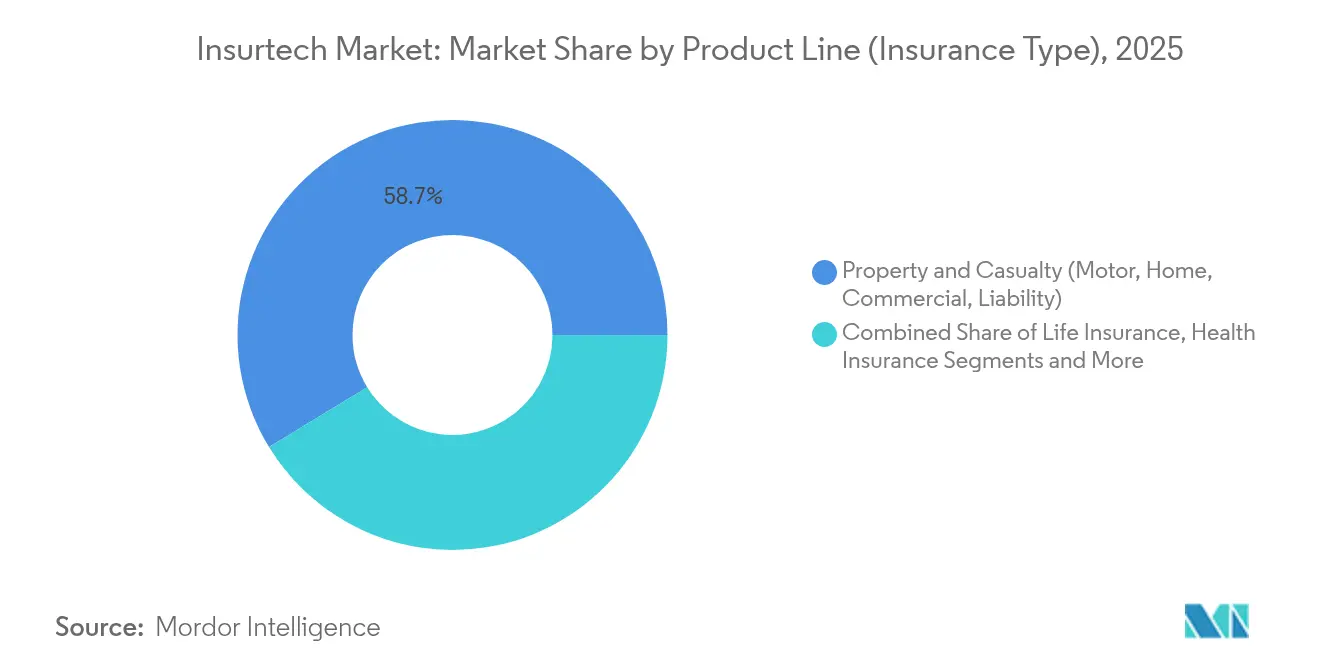

- Por línea de producto, Propiedad y Accidentes lideró con el 58,73% de la participación del mercado de insurtech en 2025, mientras que se proyecta que las Líneas Especializadas registren la CAGR más rápida del 18,63% hasta 2031.

- Por canal de distribución, los Agentes/Corredores Tradicionales mantuvieron el 40,62% de la participación en ingresos del mercado de insurtech en 2025, mientras que las Plataformas de Seguro Integrado avanzan a una CAGR del 16,78% hasta 2031.

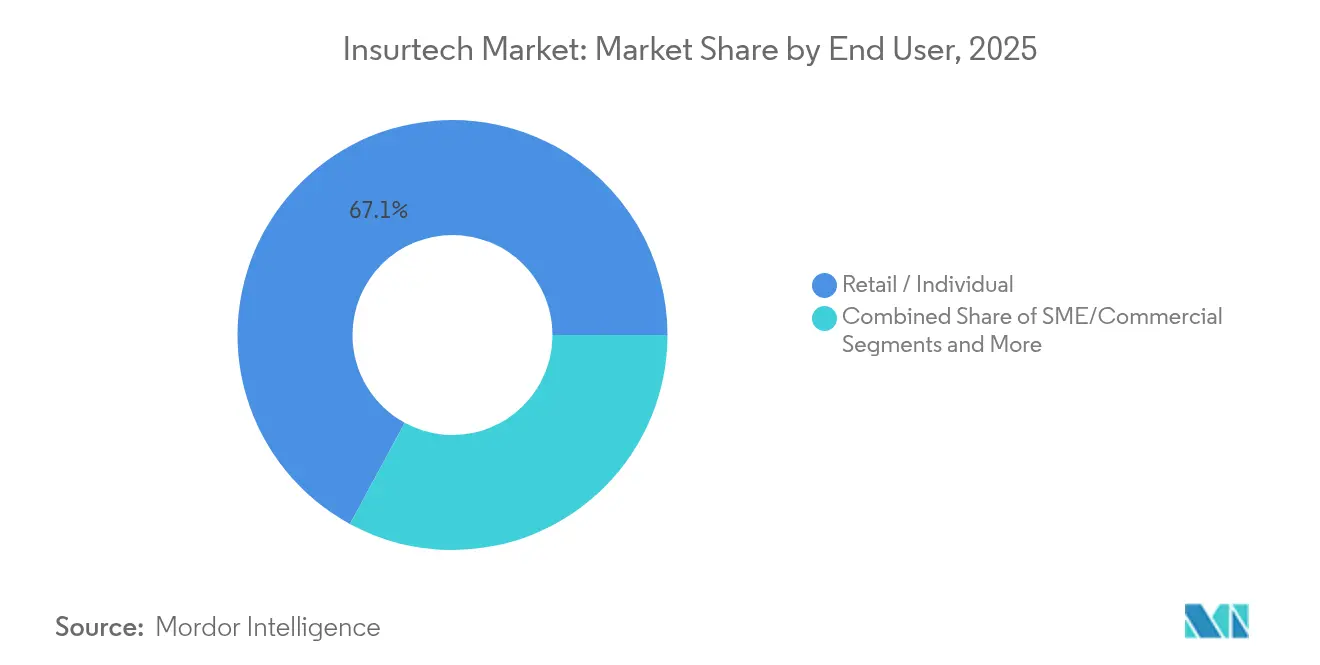

- Por usuario final, las pólizas Minoristas/Individuales representaron el 67,08% de la demanda del mercado de insurtech en 2025; se prevé que el segmento PYME/Comercial crezca a una CAGR del 15,18% hasta 2031.

- Por geografía, América del Norte concentró el 37,25% del mercado de insurtech en 2025, aunque ��������-�ʲ���í�ھ����� se perfila para la CAGR más alta del 16,25% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Insurtech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de IA y ML para suscripción y gestión de siniestros | 3.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Demanda creciente de productos de seguro personalizados y bajo demanda | 2.8% | Global, particularmente fuerte en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Migración creciente hacia sistemas centrales nativos en la nube | 2.1% | Global, con Europa y América del Norte a la vanguardia | Mediano plazo (2-4 años) |

| Entornos regulatorios de prueba que aceleran los lanzamientos de productos | 1.5% | Europa, ��������-�ʲ���í�ھ�����, estados selectivos de América del Norte | Corto plazo (≤ 2 años) |

| Alianzas de datos con plataformas de movilidad e IoT | 1.8% | Global, con Europa a la cabeza debido al marco regulatorio | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los modelos de distribución integrada | 2.4% | Global, con ��������-�ʲ���í�ھ����� mostrando la mayor adopción | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Adopción creciente de IA y ML para suscripción y gestión de siniestros

Los motores de decisión basados en inteligencia artificial automatizan ahora grandes porciones de la emisión de pólizas y el triaje de siniestros, reduciendo los tiempos medios de gestión y mejorando la precisión predictiva. Swiss Re informó que al trasladar su análisis de siniestros a Microsoft Azure logró automatizar la mayoría de la infraestructura, reduciendo a la mitad el tiempo de evaluación. Las aseguradoras que dominan el aprendizaje supervisado sobre conjuntos de datos propietarios obtienen ventajas defensibles en suscripción, lo que obliga a los competidores a acelerar sus hojas de ruta de ingeniería de datos. La tecnología también permite nuevos productos de micro-duración, como la cobertura de movilidad basada en el uso, porque el riesgo puede valorarse en tiempo real. A medida que los reguladores se familiarizan con los modelos explicables, se espera que la penetración de la inteligencia artificial crezca más rápidamente en automóviles personales, pequeños negocios comerciales y ramos cibernéticos. Los ecosistemas de proveedores que ofrecen modelos preentrenados en mercados de nube reducen aún más las barreras de adopción.

Demanda creciente de productos de seguro personalizados y bajo demanda

Los consumidores esperan cada vez más que el seguro imite los flujos de pago del comercio electrónico, seleccionando montos y duraciones de cobertura con la misma facilidad con que se agregan artículos a un carrito. La alianza de Allianz con Cosmo Connected integra cobertura por accidentes en cascos conectados por una tarifa mensual fija, ilustrando cómo los datos de IoT pueden activar automáticamente una póliza sin papeleo [1]Allianz SE, "Datos de Vehículos Conectados y el Futuro de los Productos de Automóviles," allianz.com. Los productos paramétricos también están cubriendo brechas en viajes, agricultura y riesgo climático porque pagan cuando se alcanzan desencadenantes predefinidos, evitando la prolongada liquidación de siniestros. Los mercados que agrupan servicios de valor añadido complementarios, como asesoramiento en salud o monitoreo cibernético, registran tasas de renovación más altas porque las propuestas responden a necesidades cotidianas. Este cambio obliga a las aseguradoras a rediseñar la administración de pólizas heredadas para que los complementos y los límites puedan ajustarse dinámicamente, alejándose de los contratos anuales estáticos.

Migración creciente hacia sistemas centrales nativos en la nube

La modernización de los sistemas centrales se ha convertido en un imperativo operativo a medida que los directores financieros apuntan a ahorros de costos de dos dígitos y los directores de tecnología buscan cómputo elástico para escalar la inteligencia artificial. Lincoln Financial Group completó el traslado por fases de 120 sistemas locales a una arquitectura multinube en menos de dos años. AXA Alemania logró un procesamiento por lotes un 25% más rápido tras finalizar su transición a la nube, demostrando que las entidades reguladas pueden cumplir estrictas normas de residencia de datos mientras aprovechan las modernas canalizaciones de DevSecOps [2]AXA Deutschland, "Hitos de la Conversión Nativa en la Nube," axa.de . La puesta en marcha más rápida de entornos acelera los lanzamientos de productos, permitiendo a los equipos iterar coberturas y precios semanalmente en lugar de trimestralmente. La adopción de la nube también facilita los despliegues transfronterizos porque los microservicios pueden reutilizarse en múltiples jurisdicciones sin duplicar la infraestructura. A lo largo del horizonte de previsión, las aseguradoras sin sistemas centrales nativos en la nube corren el riesgo de tener ratios de gastos no competitivos.

Entornos regulatorios de prueba que aceleran los lanzamientos de productos

Los reguladores de seguros adoptan cada vez más regímenes de entorno de prueba para estimular la innovación sin comprometer la protección del consumidor. El entorno de prueba de la Autoridad de Conducta Financiera del Reino Unido admitió tres nuevas insurtechs en 2025, permitiendo pilotos de alcance limitado bajo supervisión regulatoria. En los Estados Unidos, el Entorno de Prueba de Innovación en Seguros de Kentucky ofrece alivio regulatorio por tiempo limitado, atrayendo a empresas emergentes que buscan vías de expansión a nivel nacional [3]Estado de Kentucky, "Proyecto de Ley 386 Entorno de Prueba de Innovación en Seguros," kentucky.gov. Los grupos de participantes en entornos de prueba suelen obtener licencias completas más rápidamente porque los reguladores se familiarizan con los diseños de productos durante las fases de prueba. Los marcos exitosos fomentan acuerdos de reciprocidad, permitiendo a las empresas trasplantar modelos aprobados a través de fronteras, acortando así los plazos de entrada al mercado. A medida que más jurisdicciones formalizan vías de innovación, el riesgo regulatorio se convierte en un cuello de botella menor para escalar propuestas nativas digitales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de integración de sistemas centrales heredados | -2.1% | Global, particularmente aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragmentación regulatoria y de cumplimiento normativo | -1.8% | Global, con las operaciones transfronterizas más afectadas | Largo plazo (≥ 4 años) |

| Restricciones de capacidad de reaseguro para las AGG | -1.4% | América del Norte y Europa, extendiéndose a otras regiones | Corto plazo (≤ 2 años) |

| Giro de los inversores del "crecimiento a cualquier costo" a la rentabilidad | -2.3% | Global, con los mercados de capital de riesgo más afectados | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Complejidad de integración de sistemas centrales heredados

Los mainframes de décadas de antigüedad a menudo carecen de API modernas, lo que hace que el intercambio de datos en tiempo real sea costoso y arriesgado. Las aseguradoras se enfrentan, por tanto, a una disyuntiva entre la sustitución total y los enfoques de renovación gradual. Las conversiones fallidas pueden paralizar la emisión de pólizas o los pagos de siniestros, erosionando la confianza del cliente y atrayendo el escrutinio del regulador. Los proyectos de integración también conllevan costos ocultos cuando el linaje de datos y las pistas de auditoría deben preservarse para el cumplimiento normativo. Como resultado, algunos operadores establecidos prefieren asociarse con entidades de nueva creación en lugar de renovar sus sistemas centrales, lo que ralentiza el cambio digital dentro de la organización matriz.

Fragmentación regulatoria y de cumplimiento normativo

A diferencia de la banca, el seguro carece de un acuerdo global al estilo de Basilea, por lo que las normas de capital, solvencia y distribución divergen ampliamente. Las empresas que se expanden a múltiples jurisdicciones deben personalizar los textos de las pólizas, los formatos de divulgación y los procesos de reclamación país por país, lo que eleva el costo de servicio. Las leyes de localización de datos complican aún más los despliegues multinube porque los registros de clientes deben residir dentro de las fronteras nacionales. Las pequeñas insurtechs a menudo redirigen recursos del desarrollo de productos al asesoramiento regulatorio, diluyendo la velocidad de innovación. El progreso hacia la armonización sigue siendo lento, lo que sugiere que el lastre del cumplimiento normativo persistirá a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Producto: Las Líneas Especializadas superan el crecimiento maduro de Propiedad y Accidentes

Propiedad y Accidentes dominó los ingresos con una participación del 58,73% del mercado de insurtech en 2025, reflejando las sólidas bases de demanda de automóviles y propietarios de viviendas. No obstante, se prevé que las Líneas Especializadas, que abarcan cibernético, mascotas, marino y viajes, se expandan a una CAGR del 18,63% hasta 2031, generando el incremento de prima más rápido. Los sensores IoT integrados y los desencadenantes paramétricos permiten a los productos Especializados eludir los tradicionales retrasos en la liquidación de siniestros, creando experiencias superiores para el cliente que generan márgenes más altos. Aseguradoras como AXA XL ya han lanzado coberturas cibernéticas de inteligencia artificial generativa para abordar las exposiciones de envenenamiento de datos derivadas de los despliegues de inteligencia artificial empresarial. A medida que proliferan los riesgos de nicho, los innovadores en Líneas Especializadas pueden capturar aumentos desproporcionados de cuota de cartera, lo que sugiere que el tamaño del mercado de insurtech para estas líneas se multiplicará materialmente durante el período de previsión.

Los operadores establecidos de Propiedad y Accidentes, mientras tanto, aprovechan la telemática para recuperar la precisión en la fijación de precios, aunque sus extensas carteras heredadas crean obstáculos en la gestión del cambio. Las aseguradoras de Vida y Salud prueban la suscripción acelerada en plataformas en la nube, pero las regulaciones más estrictas sobre mortalidad y morbilidad moderan la velocidad en comparación con las coberturas especializadas no reguladas. Los reaseguradores se asocian cada vez más con agencias gestoras de seguros cibernéticos para recopilar conjuntos de datos de siniestros propietarios, mejorando la precisión del modelado de carteras. Dadas las divergentes curvas de crecimiento, los inversores podrían redirigir las asignaciones de capital hacia suscriptores de Líneas Especializadas que demuestren sólidos controles de riesgo y marcos de distribución escalables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los modelos integrados desafían el dominio de los agentes

Los Agentes/Corredores Tradicionales aún concentraban el 40,62% de la prima de 2025, lo que demuestra que el asesoramiento basado en relaciones sigue siendo valorado. Sin embargo, los canales integrados están proyectados para registrar una CAGR del 16,78%, posicionándolos como el motor de crecimiento estructural del mercado de insurtech. Las aplicaciones de comercio electrónico, venta de billetes de avión y transporte compartido integran ahora cobertura con un solo clic, reduciendo significativamente los tiempos de cotización a vinculación en comparación con los procesos manuales. Los corredores digitales complementan el movimiento al proporcionar puentes de API que muestran múltiples cotizaciones de aseguradoras dentro de las plataformas de socios, mejorando las tasas de adhesión sin añadir fricción al proceso de pago. Si bien los portales directos al consumidor ganan terreno en los ramos estandarizados, tienen dificultades en los riesgos comerciales complejos donde la profundidad del asesoramiento importa, manteniendo la relevancia de los agentes.

Los agregadores y mercados aprovechan la regulación de transparencia para fomentar la competencia de precios, aunque su economía basada en comisiones invita a la desintermediación por parte de las aseguradoras que construyen tiendas digitales propias. Los bancos están reviviendo la bancaseguros mediante ofertas en aplicaciones vinculadas a desencadenantes de transacciones de cuentas, ampliando la distribución sin redes de sucursales. Para las aseguradoras, la diversificación de canales mitiga el riesgo de concentración y captura datos incrementales en cada punto de contacto con el cliente. Por tanto, se proyecta que el tamaño del mercado de insurtech atribuido a las ventas integradas aumente materialmente, incluso si los ingresos absolutos de los agentes continúan creciendo al ritmo de la expansión general de primas.

Por Usuario Final: Las PYME emergen como catalizadores de la adopción digital

Los tomadores de pólizas Minoristas/Individuales generaron el 67,08% de la prima de 2025, subrayando la contribución desproporcionada de los ramos personales. No obstante, el segmento PYME/Comercial está en camino de alcanzar una CAGR del 15,18% porque las integraciones de SaaS verticales reducen drásticamente los costos de adquisición para pólizas con prima anual inferior a 5.000 USD. Las plataformas de contabilidad en la nube y los conjuntos de herramientas de comercio electrónico integran cobertura de responsabilidad general o de envíos en el momento de la creación de facturas, convirtiendo la compra de seguros de una idea de último momento a un elemento habitual del flujo de trabajo. Para las grandes empresas, los programas cautivos y las plataformas de análisis de riesgos ofrecen eficiencias de autoseguro pero limitan el crecimiento de primas de terceros, alineando las estrategias de las aseguradoras hacia los nichos del mercado medio.

Las PYME históricamente carecían de productos a medida debido a la escasez de datos de siniestros, pero los dispositivos IoT y los feeds de banca abierta ahora proporcionan señales de suscripción que permiten construcciones paramétricas y de pago por uso. Las aseguradoras integradas que se asocian con proveedores de punto de venta pueden asegurar micro-primas diarias, suavizando el flujo de caja en comparación con las facturas anuales de suma global. Las entidades gubernamentales también están experimentando con la contratación digital de coberturas de infraestructura y riesgo agrícola, creando pruebas de concepto del sector público para la adopción del mercado de insurtech. Durante el período de previsión, se proyecta que las plataformas capaces de agregar la demanda fragmentada de las PYME capturen una participación creciente del mercado de insurtech aprovechando la fijación de precios basada en datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 37,25% de la participación del mercado de insurtech en 2025, beneficiándose de profundas reservas de capital de riesgo y consolidados centros de innovación. La competencia regulatoria a nivel estatal, ejemplificada por el Entorno de Prueba de Innovación en Seguros de Kentucky, acelera los pilotos que a menudo se expanden a nivel nacional una vez que los resultados de prueba de concepto cumplen los criterios de solvencia. Las aseguradoras de automóviles de los Estados Unidos siguen siendo adoptantes tempranas de la telemática, mientras que las aseguradoras canadienses despliegan administración de pólizas nativa en la nube para superar la dispersión geográfica del servicio. La actividad de fusiones y adquisiciones se intensifica a medida que los operadores establecidos adquieren capacidades; la compra de Next Insurance por parte de Munich Re por 2.600 millones de USD marcó una notable expansión en 2025 hacia los ramos primarios de los Estados Unidos. Aunque la madurez del mercado limita el crecimiento de los titulares, las aseguradoras norteamericanas impulsan la rentabilidad mediante reducciones en los gastos operativos y la venta cruzada de paquetes complementarios de ciberseguridad y protección de identidad.

��������-�ʲ���í�ھ�����, con una previsión de crecimiento anual del 16,25% hasta 2031, se beneficia de la alta penetración de teléfonos inteligentes, políticas fintech respaldadas por el gobierno y una limitada carga de sistemas heredados. China e India liberalizaron los límites de propiedad extranjera, alentando a las aseguradoras globales a localizar motores de suscripción de inteligencia artificial en nubes de hiperescala con centros de datos regionales. La Autoridad Monetaria de Singapur opera un entorno de prueba bien definido y otorga licencias digitales compuestas que cubren vida, general y salud, acelerando la expansión regional. Las aseguradoras japonesas abordan el riesgo de longevidad con fijación de precios de anualidades habilitada por inteligencia artificial, y las plataformas surcoreanas integran cobertura de movilidad basada en el uso en superaplicaciones de transporte compartido. La baja penetración del seguro deja amplio margen para los compradores por primera vez, por lo que las micro-pólizas integradas vendidas junto con compras de comercio electrónico impulsan el volumen incluso con importes modestos.

Europa mantiene un crecimiento estable de un solo dígito anclado en marcos de gobernanza de datos alineados con el RGPD, que otorgan credibilidad en materia de privacidad a las insurtechs locales. La próxima Ley de Datos de la Unión Europea exigirá acceso estandarizado a los datos de vehículos, catalizando aún más la innovación en productos de telemática. El Reino Unido persigue agilidad regulatoria post-Brexit, permitiendo aprobaciones de productos más rápidas mientras mantiene la equivalencia con Solvencia II para el alivio de capital transfronterizo. La base industrial de Alemania impulsa la demanda de soluciones avanzadas de riesgo comercial y cibernético, mientras que el amplio mercado de ramos personales de Francia apoya las economías de escala para la fijación de precios basada en el comportamiento. A medida que se endurecen las normas de divulgación de criterios ambientales, sociales y de gobernanza (ESG), las aseguradoras europeas innovan en coberturas paramétricas de riesgo climático para la agricultura y los proyectos de energía renovable, creando marcos exportables para otras regiones.

América del Sur junto con Oriente Medio y África siguen siendo mercados incipientes pero prometedores. Los ecosistemas de dinero móvil en Brasil, Kenia y Nigeria agrupan cada vez más productos de micro-accidentes y efectivo hospitalario, saltándose las redes de agencias tradicionales. Las plataformas de pago gubernamental a persona proporcionan vías de cobro de primas instantáneas, reduciendo el riesgo de las ofertas de pequeño importe. Los fondos de riesgo soberanos en el Caribe y África Oriental adoptan soluciones paramétricas de huracanes y sequías que activan fondos de emergencia en 24 horas, validando la prueba de concepto para mercados de catástrofes más amplios. Las agencias de desarrollo internacional a menudo co-suscriben las carteras iniciales, alentando a las aseguradoras privadas a entrar una vez que los modelos de frecuencia de siniestros maduran.

Panorama Competitivo

El panorama competitivo actual exhibe una fragmentación moderada, con los cinco principales actores concentrando conjuntamente una participación de mercado limitada. Este escenario presenta oportunidades sustanciales de diferenciación y posicionamiento estratégico. Los actores se agrupan en tres arquetipos: aseguradoras establecidas que digitalizan sus sistemas centrales, aseguradoras integrales nativas digitales y proveedores de tecnología que venden módulos de SaaS. Los operadores establecidos aprovechan la confianza de marca y el peso del balance, pero deben modernizar sus sistemas heredados para igualar la agilidad del mercado de insurtech. Las empresas nativas digitales valoran la iteración rápida y a menudo se especializan en un solo ramo antes de ampliar su oferta a través de plataformas de riesgo múltiple. Los proveedores de tecnología, incluidos DXC Technology y los socios de Microsoft Azure, monetizan los kits de herramientas de migración y los aceleradores de inteligencia artificial que permiten a las aseguradoras superar proyectos de varios años en cascada.

La actividad estratégica se intensificó en 2025 a medida que los reaseguradores avanzaron hacia los segmentos inferiores para asegurar el acceso a datos y el talento en suscripción; la integración de Next Insurance en ERGO por parte de Munich Re ilustra la tendencia. Mientras tanto, la participación minoritaria de Zurich en la aseguradora de automóviles europea Ominimo demuestra cómo los operadores establecidos cubren el riesgo de innovación a través de inversiones similares a opciones que mantienen derechos de adquisición futuros. El especialista en plataformas integradas Bolttech alcanzó una valoración de 2.100 millones de USD tras su Serie C, señalando la confianza de los inversores en las capas de orquestación que conectan aseguradoras y marcas no aseguradoras. A pesar de la reducción de financiación para las empresas en etapa inicial, las empresas en crecimiento con ratios de siniestralidad positivos continúan atrayendo capital, especialmente cuando se expanden hacia mercados de ��������-�ʲ���í�ھ����� o América Latina con baja penetración. Con el tiempo, la ventaja competitiva probablemente se acumulará en las empresas que combinen datos propietarios, pilas tecnológicas modulares y alianzas prudentes de reaseguro, posicionándolas para ampliar su participación en el mercado de insurtech a medida que la consolidación se acelera.

Líderes de la Industria de Insurtech

Lemonade

Hippo Insurance

Root Insurance

Oscar Health

Bright Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Munich Re adquirió Next Insurance por 2.600 millones de USD, marcando un movimiento significativo de un reasegurador hacia la cobertura primaria de pequeñas empresas en los Estados Unidos.

- Junio de 2025: Bolttech cerró una ronda Serie C de 147 millones de USD con una valoración de 2.100 millones de USD para profundizar las alianzas de distribución integrada.

- Mayo de 2025: INTX Insurance Software entró en América del Norte, firmando con Xitus Insurance como su primer cliente en los Estados Unidos tras un despliegue de sistema central de tres meses.

- Abril de 2025: Zurich Insurance Group invirtió en la aseguradora de automóviles Ominimo, apuntando a la expansión en Europa Central mediante telemática de inteligencia artificial.

Alcance del Informe Global del Mercado de Insurtech

Insurtech es un servicio tecnológico ofrecido a la industria aseguradora para mejorar la eficiencia. El informe cubre un análisis completo de antecedentes del mercado de insurtech, que incluye tendencias del mercado, una evaluación de los segmentos emergentes, cambios significativos en la dinámica del mercado, perspectivas del mercado y una visión general del mercado. El mercado de insurtech está segmentado por línea de seguro y geografía. La línea de seguro está subsegmentada por salud, vida, automóvil, hogar y propiedad, seguro de viaje y otras líneas de seguro, y la geografía está subsegmentada por América del Norte, Europa, América del Sur, ��������-�ʲ���í�ھ�����, Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de insurtech en valor (USD) para todos los segmentos anteriores.

| Seguro de Vida |

| Seguro de Salud |

| Propiedad y Accidentes (P&A): Automóvil, Hogar, Comercial, Responsabilidad Civil, etc. |

| Líneas Especializadas (p. ej., cibernético, mascotas, marino, viajes) |

| Digital Directo al Consumidor (D2C) |

| Agregadores/Mercados |

| Corredores Digitales/AGG |

| Plataformas de Seguro Integrado |

| Agentes/Corredores Tradicionales (habilitados digitalmente) |

| Bancaseguros (habilitada digitalmente) |

| Otros Canales |

| Minorista/Individual |

| PYME/Comercial |

| Gran Empresa/Corporativo |

| Gobierno/Sector Público |

| América del Norte | �䲹�Բ���á |

| Estados Unidos | |

| ��é�澱���� | |

| América del Sur | Brasil |

| �ʱ��ú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | India |

| China | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Línea de Producto (Tipo de Seguro) | Seguro de Vida | |

| Seguro de Salud | ||

| Propiedad y Accidentes (P&A): Automóvil, Hogar, Comercial, Responsabilidad Civil, etc. | ||

| Líneas Especializadas (p. ej., cibernético, mascotas, marino, viajes) | ||

| Por Canal de Distribución | Digital Directo al Consumidor (D2C) | |

| Agregadores/Mercados | ||

| Corredores Digitales/AGG | ||

| Plataformas de Seguro Integrado | ||

| Agentes/Corredores Tradicionales (habilitados digitalmente) | ||

| Bancaseguros (habilitada digitalmente) | ||

| Otros Canales | ||

| Por Usuario Final | Minorista/Individual | |

| PYME/Comercial | ||

| Gran Empresa/Corporativo | ||

| Gobierno/Sector Público | ||

| Por Geografía (Valor, miles de millones de USD) | América del Norte | �䲹�Բ���á |

| Estados Unidos | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| �ʱ��ú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | India | |

| China | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de insurtech?

El mercado de Insurtech se sitúa en 1,34 billones de USD en 2026 y se prevé que alcance los 2,44 billones de USD en 2031 a una CAGR del 12,72%.

¿Qué línea de producto crece más rápido dentro del espacio de Insurtech?

Las Líneas Especializadas, que incluyen cibernético, mascotas, marino y viajes, están proyectadas para crecer a una CAGR del 18,63%, superando las maduras ofertas de Propiedad y Accidentes.

¿Qué importancia tiene el seguro integrado en los próximos modelos de distribución?

Se espera que las plataformas integradas registren una CAGR del 16,78% hasta 2031, integrando cobertura directamente en flujos de trabajo de comercio electrónico, viajes y SaaS.

¿Por qué se considera ��������-�ʲ���í�ھ����� como la región de alto crecimiento para Insurtech?

��������-�ʲ���í�ھ����� se beneficia de consumidores con acceso prioritario a teléfonos inteligentes, políticas fintech favorables y baja penetración del seguro existente, impulsando una CAGR prevista del 16,25%.

¿Qué desafíos enfrentan las insurtechs al escalar internacionalmente?

Los regímenes regulatorios fragmentados, la integración de sistemas heredados y la fluctuante capacidad de reaseguro siguen siendo las principales barreras para la rápida expansión transfronteriza.

¿Qué tan fragmentado está el panorama competitivo?

La fragmentación moderada define el escenario competitivo actual; los cinco mayores participantes concentran conjuntamente solo una participación combinada, dejando amplio espacio para la diferenciación.

Última actualización de la página el: