Tamaño y �ʲ����پ������貹����ó�� del Mercado de Semillas de Sorgo Forrajero

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Á�ڰ������� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Sorgo Forrajero por ����������

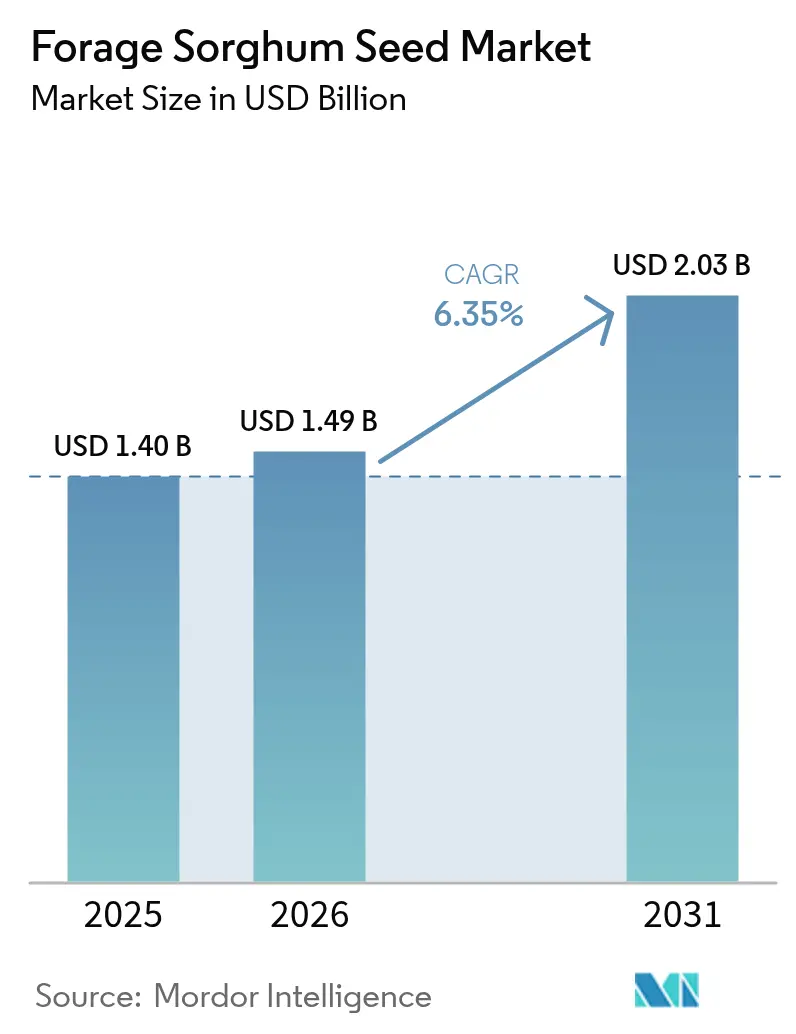

Se espera que el tamaño del mercado de semillas de sorgo forrajero crezca de USD 1,40 mil millones en 2025 a USD 1,49 mil millones en 2026 y se prevé que alcance USD 2,03 mil millones en 2031 a una CAGR del 6,35% durante 2026-2031. El aumento de la escasez hídrica, la expansión de los hatos lecheros y de carne bovina, y la superior eficiencia en el uso del agua del cultivo en comparación con el maíz están orientando la superficie sembrada hacia el sorgo forrajero en las principales regiones productoras. Los híbridos de médula marrón (BMR, por sus siglas en inglés) están ganando terreno porque igualan el rendimiento del maíz para ensilaje al tiempo que reducen la demanda de riego, mientras que los cultivares fotoperíodo-sensibles casi duplican los rendimientos de biomasa frente a los cultivos energéticos perennes. Los programas de créditos de carbono están generando fuentes de ingresos adicionales, ya que el perfil de bajos insumos del cultivo se complementa con los incentivos de la agricultura climáticamente inteligente.

Conclusiones Clave del Informe

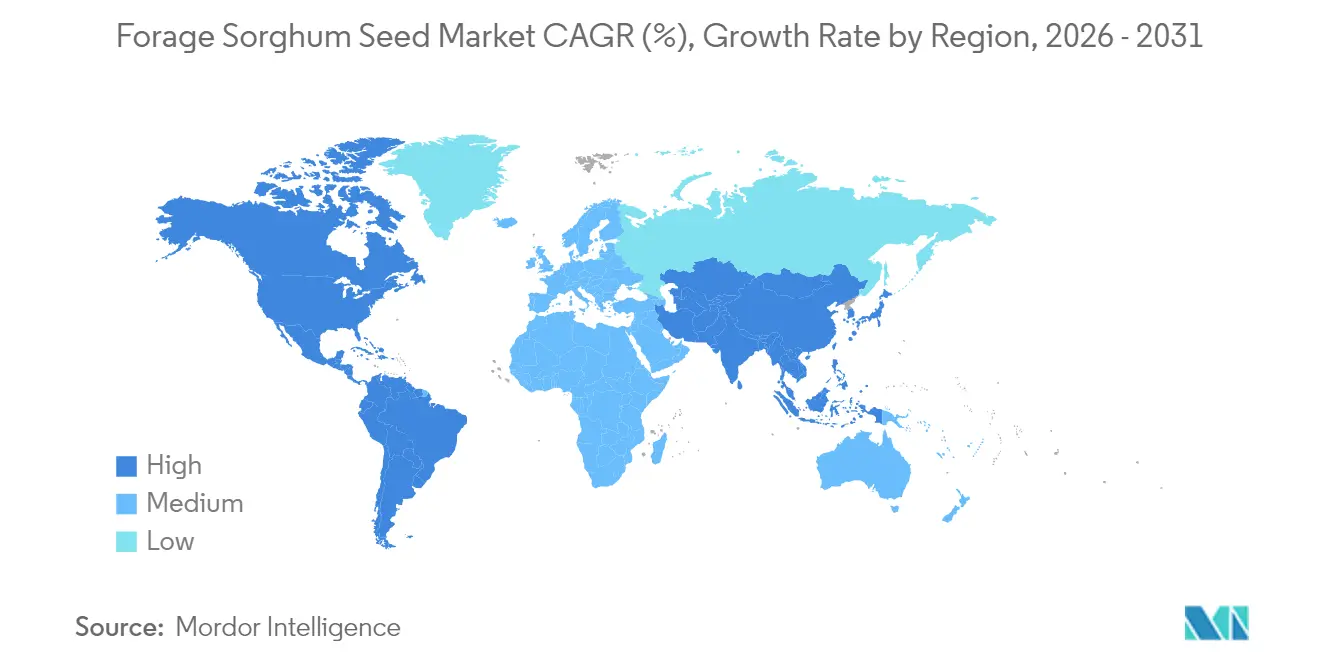

- Por geografía, América del Norte lideró el mercado de semillas de sorgo forrajero con una participación del 31,70% en 2025, mientras que Á�ڰ������� está proyectada a registrar el crecimiento más rápido con una CAGR del 9,79% hasta 2031.

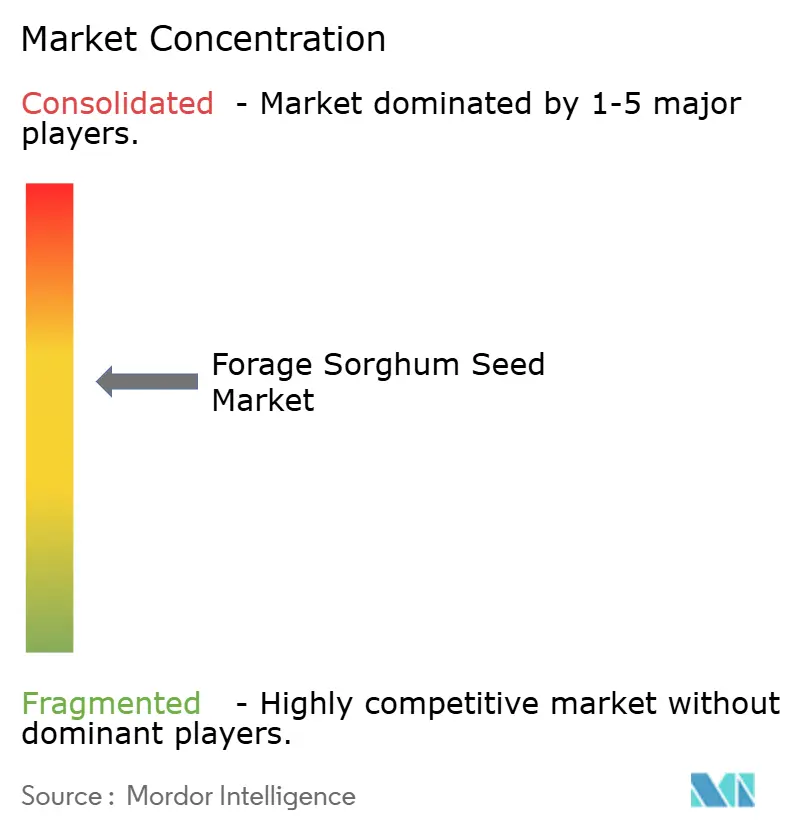

- El mercado de semillas de sorgo forrajero sigue siendo concentrado, con actores que incluyen a Corteva Agriscience, UPL Limited, Bayer AG, KWS SAAT SE & Co. KGaA y RAGT Semences SAS.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semillas de Sorgo Forrajero

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda mundial de proteína animal | +1.8% | ��������-�ʲ���í�ھ����� y Á�ڰ������� | Mediano plazo (2-4 años) |

| Superior tolerancia a la sequía frente al maíz que impulsa cambios en la superficie sembrada en zonas áridas | +1.5% | América del Norte, Oriente Medio, Á�ڰ������� y Australia | Largo plazo (≥ 4 años) |

| Híbridos BMR (médula marrón) que mejoran la digestibilidad del forraje | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de créditos de carbono que recompensan los cultivos forrajeros de bajos insumos | +0.8% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Proyectos de biogás en explotaciones agrícolas que generan demanda de cultivos para ensilaje de alto rendimiento | +0.7% | Europa y América del Norte, en expansión hacia Asia | Mediano plazo (2-4 años) |

| Desarrollo de cultivares fotoperíodo-sensibles que amplían la ventana de cosecha | +0.9% | Regiones templadas y subtropicales de todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Demanda Mundial de Proteína Animal

El consumo de carne y productos lácteos está aumentando marcadamente en las economías emergentes, elevando la demanda de forraje de alta calidad capaz de aportar proteína con menor huella hídrica. Los principales importadores destinan actualmente el 83% del consumo de sorgo a la alimentación animal, con China representando por sí sola el 87% del comercio mundial[1]Fuente: Scientific Research Publishing, "Oferta y Demanda Doméstica de Sorgo de Grano en China," scirp.org. El sorgo proporciona un rendimiento animal comparable al del maíz utilizando un 60% menos de agua, posicionándolo como grano forrajero preferido en mercados con estrés hídrico. La política de Malasia de reducir las importaciones de piensos promoviendo el cultivo doméstico de sorgo, con rendimientos potenciales de 79,98 toneladas métricas por hectárea, ilustra esta tendencia [2].Fuente: Centro de Tecnología Alimentaria y de Fertilizantes, "El Sorgo como Nueva Fuente de Alimentación Animal en Malasia," ap.fftc.org.tw Las lecherías orientadas a la proteína se benefician del sorgo BMR, que puede alcanzar un 11% de proteína bruta con una gestión adecuada del nitrógeno, rivalizando con la alfalfa de calidad superior. Estos factores están desplazando las opciones de cultivo hacia el sorgo forrajero, especialmente donde el agua escasea y la demanda de proteína está en aumento.

Superior Tolerancia a la Sequía frente al Maíz que Impulsa Cambios en la Superficie Sembrada en Zonas Áridas

La escasez hídrica está impulsando un cambio estructural del maíz al sorgo en entornos marginales. Con un déficit de riego del 20%, el sorgo mantiene los rendimientos mientras el maíz disminuye drásticamente, confirmando su resiliencia [3]Fuente: Sociedad Americana de Ingenieros Agrícolas y Biológicos, "Impactos del Cambio Climático en el Rendimiento del Sorgo de Grano," asabe.org. En las Grandes Llanuras de Texas, la mengua de las reservas de aguas subterráneas está acelerando la adopción del sorgo para la alimentación de ganado bovino y lechero. Los modelos climáticos muestran que los rendimientos de sorgo forrajero aumentan 0,53 megagramos por hectárea por cada 1°C de incremento en la temperatura, reforzando su atractivo a prueba del clima. Las regiones con precipitaciones anuales de 300-500 mm destacan especialmente, donde las raíces más profundas del sorgo y su ajuste osmótico garantizan la estabilidad del rendimiento. La cosecha anticipada de 2,3 millones de toneladas en Australia, la segunda más alta en una década, subraya el giro global en la superficie sembrada.

Híbridos BMR (Médula Marrón) que Mejoran la Digestibilidad del Forraje

La genética de médula marrón está redefiniendo los estándares de calidad del forraje. El sorgo BMR reduce la lignina entre un 15-20%, elevando la digestibilidad de la fibra neutro-detergente y permitiendo producciones de leche comparables a las del maíz para ensilaje. Los ensayos muestran que la cosecha ocho semanas después de la espigación maximiza la acumulación de azúcares y almidón, impulsando una mayor energía digestible. Los beneficios económicos incluyen ahorros en el costo de alimentación del 15-25% frente al maíz para ensilaje; el riesgo de acame y rendimientos un 10-15% inferiores exigen una cuidadosa selección de híbridos. Los nutricionistas ven cada vez más al sorgo BMR como adecuado para hatos de alta producción cuando se equilibra con suplementos proteicos, acelerando su adopción en lecherías comerciales.

Programas de Créditos de Carbono que Recompensan los Cultivos Forrajeros de Bajos Insumos

Los mercados agrícolas de carbono están ofreciendo nuevas fuentes de ingresos. La norma provisional del USDA (Departamento de Agricultura de los Estados Unidos) sobre cultivos agrícolas climáticamente inteligentes utilizados como materias primas para biocombustibles incluye específicamente al sorgo, estableciendo directrices técnicas que cuantifican las reducciones de emisiones de gases de efecto invernadero y crean oportunidades de mercado para los productores que adoptan prácticas sostenibles[4]Fuente: USDA, "Norma Provisional sobre Materias Primas para Biocombustibles Climáticamente Inteligentes," usda.gov. Los sistemas de sorgo en siembra directa aumentan el carbono orgánico del suelo en comparación con la labranza convencional, y la combinación de la fertilización nitrogenada con la rotación de cultivos potencia aún más este beneficio. El plan de sostenibilidad de Sorghum Checkoff vincula las métricas de salud del suelo con la intensidad de carbono, influyendo directamente en las primas en los mercados de bajo carbono. Estudios europeos reportan una reducción del 49% en las emisiones del pozo a la rueda cuando el bioetanol a base de sorgo se utiliza en combinación con sistemas de calor y energía combinados. Estas señales de política y precios elevan la rentabilidad del sorgo más allá de los retornos tradicionales de las materias primas agrícolas.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La ventana estacional de siembra limita el doble cultivo en zonas templadas | -0.9% | América del Norte y Europa, y Asia templada | Corto plazo (≤ 2 años) |

| Persistentes preocupaciones sobre la toxicidad del ácido prúsico entre los productores de ganado bovino | -1.1% | Mundial, especialmente en áreas con escasos servicios de extensión agraria | Mediano plazo (2-4 años) |

| Disponibilidad limitada de semillas híbridas en mercados de pequeños agricultores | -0.8% | Regiones de pequeños agricultores de Á�ڰ�������, Asia y América Latina | Largo plazo (≥ 4 años) |

| Competencia de mezclas mejoradas de sorgo-pasto sudán | -0.6% | Operaciones comerciales de forraje en América del Norte y Australia | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

La Ventana Estacional de Siembra Limita el Doble Cultivo en Zonas Templadas

El sorgo requiere temperaturas del suelo superiores a 15,6°C, lo que reduce las oportunidades de siembra y la viabilidad del doble cultivo trigo-sorgo en zonas templadas. La siembra anticipada en suelos fríos puede reducir los rendimientos de grano hasta 2.000 kg por hectárea. El norte del Cinturón del Maíz se enfrenta a un conflicto entre las fechas óptimas de siembra del sorgo y el momento de la cosecha del trigo, lo que dificulta la eficiencia en el uso de la tierra. El germoplasma tolerante al frío muestra potencial, pero su lanzamiento comercial sigue siendo limitado. Los productores deben aceptar rendimientos más bajos de sorgo por la siembra anticipada o renunciar a los ingresos del doble cultivo. La orientación de los servicios de extensión agraria recomienda esperar hasta que los suelos alcancen los 18,3°C, lo que comprime aún más la ventana de siembra viable.

Persistentes Preocupaciones sobre la Toxicidad del Ácido Prúsico entre los Productores de Ganado Bovino

El sorgo contiene durrina, que puede liberar cianuro de hidrógeno letal bajo estrés, disuadiendo a los operadores adversos al riesgo. Los niveles superiores a 200 ppm de HCN (Cianuro de Hidrógeno) son peligrosos, especialmente en plantas jóvenes y rebrotes bajo estrés hídrico. Las tácticas de manejo, como retrasar el pastoreo hasta que las plantas alcancen entre 45-60 cm o evitar el forraje estresado por heladas, mitigan el riesgo, pero los costos de análisis y las brechas en los seguros desalientan la adopción. Los híbridos libres de durrina están en desarrollo, siguen siendo escasos y pueden conllevar penalizaciones en el rendimiento. Hasta que las soluciones prácticas alcancen escala, las preocupaciones sobre la toxicidad limitarán la adopción en determinadas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

América del Norte concentró el 31,70% del tamaño del mercado de semillas de sorgo forrajero en 2025, reflejando cadenas de suministro de semillas bien consolidadas y avanzadas carteras de características varietales. Las perspectivas de la región dependen de la expansión de la demanda lechera y de corrales de engorde, unida a mayores restricciones en el uso del agua. Los productores optan cada vez más por híbridos BMR y tolerantes a herbicidas, mientras que los elevadores orientados a la exportación están incrementando los envíos de sorgo hacia Asia, sosteniendo así la demanda interna de semillas. No obstante, una disminución prevista en las importaciones chinas de sorgo de grano introduce incertidumbre, lo que lleva a los agricultores a explorar nuevos mercados de exportación en el sur y sudeste asiático.

Á�ڰ�������, con el crecimiento más rápido a una CAGR del 9,79%, está convirtiendo el sorgo de un cultivo de seguridad alimentaria a un cultivo comercial. Los programas nacionales en Nigeria, Sudán y Etiopía promueven variedades de polinización abierta de alto rendimiento para impulsar la demanda de semillas. La penetración de híbridos sigue siendo baja, lo que indica un potencial sin explotar para las empresas semilleras bien posicionadas para ofrecer genética resistente al clima. El acceso de los pequeños agricultores a semillas certificadas, apoyo de extensión agraria y financiamiento determinará la contribución de la región al mercado de semillas de sorgo forrajero en la próxima década.

Se anticipa que el mercado de semillas de sorgo forrajero de ��������-�ʲ���í�ھ����� crecerá impulsado por la expansión del sector ganadero y los requisitos de adaptación climática. El área de cultivo potencial de Indonesia de 68,5 millones de hectáreas (el 28,17 por ciento del área terrestre total) representa importantes oportunidades de crecimiento, particularmente en las ecorregiones de las Islas de la Sonda Menor y Sulawesi. Las iniciativas gubernamentales de Malasia para reducir la dependencia de las importaciones de piensos mediante el cultivo de sorgo, con relaciones beneficio-costo objetivo de 1,46, indican un sólido respaldo de las políticas públicas para la expansión del mercado.

Panorama Competitivo

El mercado de semillas de sorgo forrajero sigue siendo concentrado, con actores clave que incluyen a Corteva Agriscience, UPL Limited, Bayer AG, KWS SAAT SE & Co. KGaA y RAGT Semences SAS. La empresa conjunta Innovative Seed Solutions aglutina activos genéticos y de producción. La diferenciación tecnológica de la industria semillera de sorgo gira principalmente en torno a las características de tolerancia a herbicidas, con tres plataformas principales: Inzen de Corteva, iGrowth de Advanta y Double Team de S&W.

Estas plataformas establecen ventajas competitivas a través de sus requisitos de gestión y acuerdos de licencia de características varietales. Existen oportunidades de expansión del mercado en regiones en desarrollo, particularmente en Á�ڰ������� y Asia, donde la adopción de semillas híbridas sigue siendo baja y las variedades de polinización abierta continúan dominando los sistemas agrícolas de los pequeños productores.

La dinámica competitiva de la industria está evolucionando con la adopción de la agricultura de precisión, a medida que las empresas desarrollan plataformas digitales y análisis de datos para mejorar la selección de variedades y la orientación agronómica. Además, están surgiendo empresas especializadas en fitomejoramiento como disruptores del mercado, enfocándose en aplicaciones específicas, como la producción de biogás y el secuestro de carbono. Estas empresas utilizan genética fotoperíodo-sensible y características BMR para orientarse hacia precios premium en los mercados de sostenibilidad. Los estándares de calidad del sector, mantenidos por organizaciones como AOSCA (Asociación de Agencias Oficiales de Certificación de Semillas), garantizan la pureza genética y la calidad del producto. Si bien estos estándares benefician a las empresas establecidas con sólidos sistemas de control de calidad, pueden crear barreras de entrada para los competidores más pequeños.

Líderes de la Industria de Semillas de Sorgo Forrajero

Corteva Agriscience

UPL Limited

Bayer AG

RAGT Semences SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GDM Seeds acordó adquirir AgReliant Genetics, posicionando a GDM como el cuarto mayor proveedor de genética de maíz y reforzando su cartera de sorgo.

- Mayo de 2024: S&W Seed Company, empresa global de tecnología agrícola, lanzó Double Team Forage Sorghum, ampliando su cartera de tecnología de características varietales de sorgo propietarias. La tecnología Double Team Forage Sorghum ofrece a los agricultores una solución de control de malezas no transgénica que puede aplicarse directamente al cultivo.

- Marzo de 2023: DLF Seeds A/S amplió sus operaciones en Nueva Zelanda mediante el establecimiento de una nueva instalación de procesamiento y almacenamiento de semillas forrajeras que incluye semillas de sorgo forrajero. Esta inversión mejoró las capacidades de procesamiento de semillas y la capacidad de almacenamiento de la empresa para satisfacer la creciente demanda de semillas en el mercado agrícola de Nueva Zelanda.

Alcance del Informe Global del Mercado de Semillas de Sorgo Forrajero

El sorgo forrajero es una gramínea anual de verano de crecimiento rápido que sirve como cultivo de cobertura y alimento animal eficaz. Estas variedades suelen crecer más altas que las plantas de sorgo de grano. El Mercado de Semillas de Sorgo Forrajero está segmentado por �ұ�Dz�������í�� (América del Norte, Europa, América del Sur, ��������-�ʲ���í�ھ����� y Oriente Medio y Á�ڰ�������). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Alemania |

| �����貹ñ�� | |

| Polonia | |

| Ucrania | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Egipto | |

| Resto de Á�ڰ������� |

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| �����貹ñ�� | ||

| Polonia | ||

| Ucrania | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semillas de sorgo forrajero en 2026?

Está valorado en USD 1,49 mil millones y se proyecta que alcance USD 2,03 mil millones en 2031.

¿Cuál es la CAGR prevista para las semillas de sorgo forrajero hasta 2031?

Se prevé que el mercado crezca a una CAGR del 6,35% durante 2026-2031.

¿Qué región lidera actualmente las ventas de semillas de sorgo forrajero?

América del Norte concentra el 31,70% de las ventas mundiales, anclada en las Grandes Llanuras del Sur de los Estados Unidos.

¿Qué región está creciendo más rápido en la adopción de semillas de sorgo forrajero?

Se prevé que Á�ڰ������� registre una CAGR del 9,79% hasta 2031.

¿Qué hace atractivo al sorgo forrajero frente al maíz para ensilaje?

El sorgo ofrece un valor nutritivo comparable al tiempo que utiliza aproximadamente un 60% menos de agua, apoyando una producción resiliente al clima, lo que hace al sorgo atractivo frente al maíz para ensilaje.

Última actualización de la página el: