Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Ghana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.10% CAGR |

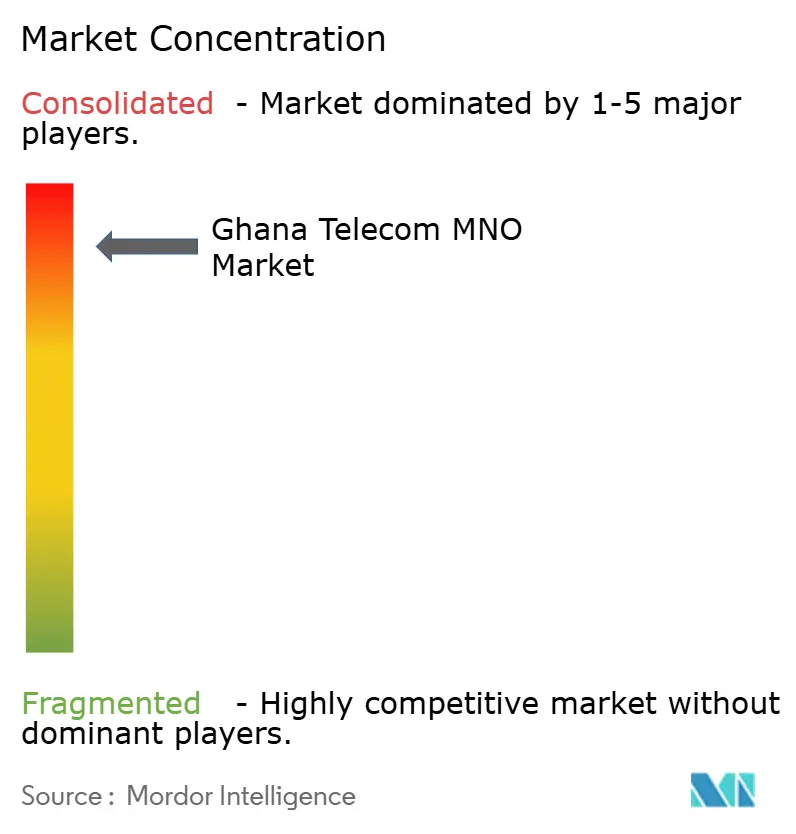

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de MNO de Telecomunicaciones de Ghana por ����������

Se espera que el tamaño del mercado de telecomunicaciones de Ghana aumente de 1,93 mil millones de USD en 2025 a 1,99 mil millones de USD en 2026 y alcance los 2,32 mil millones de USD para 2031, creciendo a una CAGR del 3,1% durante 2026-2031. Los operadores están pasando de ingresos centrados en voz a ingresos centrados en datos, ya que la penetración móvil nacional ya supera el 118%, lo que modera el crecimiento de nuevas altas y redirige la estrategia hacia un mayor uso de datos, conectividad empresarial y servicios de dinero móvil de valor añadido. La consolidación ha creado un duopolio de facto, intensificando la competencia en torno a la calidad de la red y los ecosistemas de pagos digitales en lugar de las ganancias de suscriptores. Las reformas gubernamentales, como la política Dig Once y la reasignación de espectro, sustentan la expansión de capacidad a largo plazo, mientras que la volatilidad del cedi y las tarifas de derecho de paso continúan pesando sobre la eficiencia del capital. El mercado de telecomunicaciones de Ghana avanza, por tanto, por una senda de inversión constante pero disciplinada que favorece el backhaul de fibra, los circuitos empresariales y las mejoras en la cobertura rural.

Conclusiones Clave del Informe

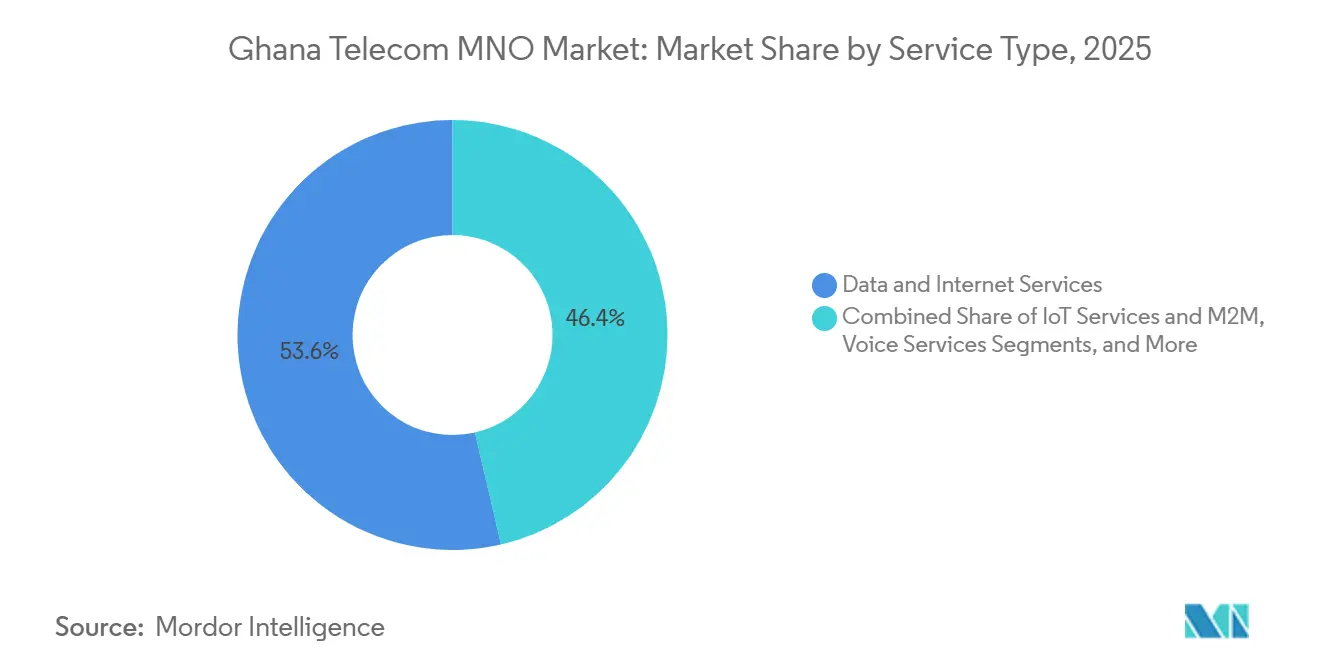

- Por tipo de servicio, los servicios de datos e internet representaron el 53,62% de los ingresos de 2025 y continúan siendo el ancla del crecimiento de la línea superior a medida que los operadores monetizan el creciente uso de 4G. Por tipo de servicio, se proyecta que los Servicios de IoT y M2M se expandan a una CAGR del 4,52% entre 2026-2031, el ritmo más rápido entre todas las categorías, reflejando la demanda de logística, agricultura y servicios públicos.

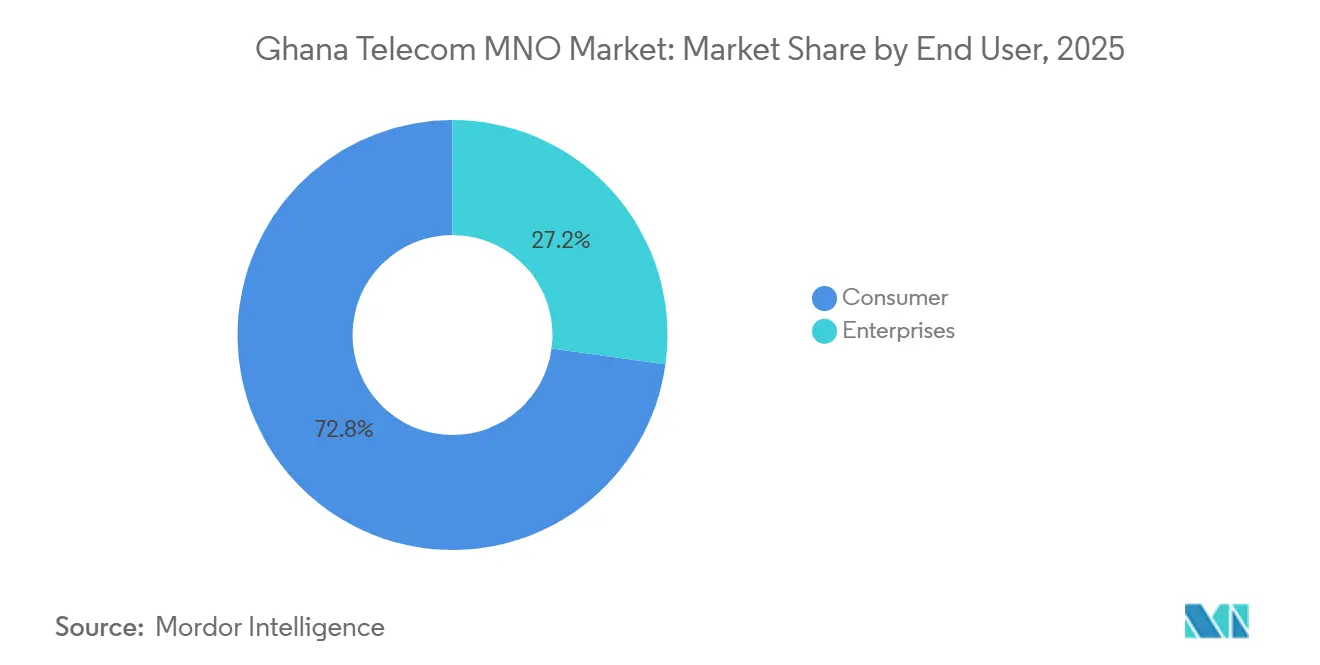

- Por usuario final, el segmento de consumidores representó el 72,83% de los ingresos de 2025; sin embargo, se prevé que las empresas crezcan a una CAGR del 5,01% hasta 2031 a medida que el acceso dedicado a internet, los enlaces en la nube y la seguridad gestionada ganan terreno.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Ghana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumo Explosivo de Datos 4G | +1.2% | Gran Accra, Ashanti, Occidental | Corto plazo (≤ 2 años) |

| Expansión del Ecosistema de Dinero Móvil | +0.9% | Corredores urbanos y periurbanos | Mediano plazo (2-4 años) |

| Despliegue de Fibra Rural Liderado por el Gobierno (GIFEC) | +0.6% | Distritos rurales desatendidos | Largo plazo (≥ 4 años) |

| Creciente Demanda Empresarial de Acceso Dedicado | +0.5% | Accra, Kumasi, Takoradi | Mediano plazo (2-4 años) |

| Reasignación de Espectro Sub-1 GHz para IoT | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| Subasta 5G Anticipada e Incentivos Locales de I+D | +0.4% | Centros urbanos | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Consumo Explosivo de Datos 4G

El uso promedio mensual de datos móviles aumentó a 14,7 GB en 2025, un incremento interanual del 36,6%, ya que los teléfonos Android económicos y los paquetes de datos agresivos ampliaron el uso de streaming y redes sociales.[1]MTN Ghana, "Informe Anual y Estados Financieros 2024," MTN.COM.GH El tráfico de datos en la red de MTN creció un 55,4% durante el mismo período, superando los ingresos, lo que redujo los rendimientos por megabyte e impulsó las actualizaciones de capacidad. El aumento se concentra donde la cobertura poblacional 4G se acerca al 99%, aunque persiste una brecha de uso del 62% porque muchas SIM siguen siendo solo de voz.[2]Autoridad Nacional de Comunicaciones, "Boletín Estadístico Trimestral sobre Comunicaciones en Ghana," NCA.ORG.GH Los operadores ahora combinan datos con voz y subvencionan teléfonos inteligentes de gama de entrada, una táctica que aumenta el tráfico pero pospone los compromisos de 5G hasta que se finalice el espectro. La congestión de la red en los picos nocturnos se gestiona mediante agregación de portadoras y mejoras 256-QAM, ganando tiempo antes de la esperada subasta de 5G.

Expansión del Ecosistema de Dinero Móvil

Los valores de las transacciones ascendieron a 4,5 billones de GHS (291 mil millones de USD) en 2025 tras la derogación del impuesto electrónico, un aumento anual del 50% que subraya la centralidad del dinero móvil en el comercio digital.[3]Banco de Ghana, "Estadísticas de Sistemas de Pago," BOG.GOV.GH MTN Mobile Money controla aproximadamente el 90% de la cuota y registró un aumento de ingresos del 54,4% gracias a productos de valor añadido como los microseguros que profundizaron la participación en la cartera. Las cuentas activas alcanzaron los 26,7 millones, superando el 120% de penetración en base a múltiples SIM y generando simultáneamente sesiones de datos incrementales a través de mini-aplicaciones y pagos QR. Las normas de liquidación en tiempo real han reducido la fricción para los comerciantes, creando un ciclo de retroalimentación positiva de mayor aceptación y mayor velocidad de transacciones. Esta expansión impulsa el consumo de datos y justifica despliegues más amplios de 4G en corredores comerciales periurbanos.

Despliegue de Fibra Rural Liderado por el Gobierno (GIFEC)

GIFEC había construido 1.010 sitios rurales para 2025, de los cuales 569 estaban activos, y se ha comprometido a construir 2.016 para 2027 con el fin de alcanzar el 95% de cobertura poblacional. En marzo de 2026, Huawei fue seleccionada para evaluar 1.542 sitios candidatos para backhaul de fibra, lo que señala un giro de los enlaces satelitales a los terrestres capaces de soportar telemedicina y aprendizaje electrónico. El mandato Dig Once del Gabinete incorpora conductos en las nuevas carreteras, reduciendo los plazos de despliegue en aproximadamente un 30% y facilitando las disputas de derecho de paso. Las condiciones de coubicación permiten a los operadores privados arrendar capacidad, convirtiendo a GIFEC en un facilitador mayorista en lugar de un organismo de subsidio puro. Los obstáculos restantes incluyen retrasos en la adquisición de terrenos y la falta de energía fuera de la red, que añaden entre 15.000 y 20.000 USD por sitio cuando se requieren sistemas híbridos de energía solar y diésel.

Creciente Demanda Empresarial de Acceso Dedicado a Internet

Las empresas están migrando de datos móviles compartidos a circuitos dedicados a medida que proliferan las cargas de trabajo en la nube, el trabajo remoto y las herramientas de cadena de suministro en tiempo real. MTN Ghana Business Fiber, lanzado en 2024, ofrece enlaces simétricos de 10 Mbps a 1 Gbps con SLA de disponibilidad del 99,5% dirigidos a bancos y ministerios. E-Connecta de Telecel Ghana combina conectividad con ciberseguridad y SD-WAN, posicionando al operador como socio de servicios gestionados. Spectrum Fiber opera aproximadamente 7.000 km de red que da servicio a clientes industriales de Takoradi y Tema que demandan enlaces ERP de baja latencia. La capacidad de fibra iluminada doméstica alcanzó los 41.661 Gbps en 2024, de los cuales MTN controla el 90%, creando cuellos de botella en el arrendamiento que inflan los costes de los competidores. El ARPU empresarial oscila entre 200 y 2.000 USD al mes, en comparación con el ARPU de consumidores de aproximadamente 3 a 5 USD, lo que explica el giro estratégico hacia este segmento.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas de Derecho de Paso Persistentemente Elevadas | -0.8% | Núcleos urbanos nacionales, reservas forestales | Corto plazo (≤ 2 años) |

| Volatilidad del Tipo de Cambio y Aranceles de Importación sobre Equipos | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Baja Alfabetización Digital Fuera de los Centros Urbanos | -0.4% | Distritos rurales y periurbanos | Largo plazo (≥ 4 años) |

| �����ٰ���������ó�� Crediticia Doméstica que Limita el Capex | -0.3% | Nacional, con mayor impacto en los pequeños operadores | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Tarifas de Derecho de Paso Persistentemente Elevadas

Los operadores gastaron aproximadamente 70 millones de USD en reparaciones de cortes de fibra entre 2021 y 2025, ya que la construcción no coordinada seccionó cables ante la ausencia de registros centralizados de conductos.[4]GSMA, "La Economía Móvil: África Occidental 2025," GSMA.COM Las asambleas de distrito cobran tarifas anuales de arrendamiento de terrenos que pueden alcanzar los 900.000 USD en municipios densos, elevando los costes operativos y retrasando el punto de equilibrio de las nuevas rutas de fibra. Si bien la política Dig Once reduce los costes para las carreteras futuras, no resuelve retroactivamente las zanjas heredadas, lo que obliga a los operadores a negociar permisos de forma fragmentada. Los procesos de autorización medioambiental y de zonificación duran hasta 18 meses, prolongando los costes de mantenimiento de las parcelas arrendadas. Se ha propuesto un portal electrónico de permisos, aunque las asambleas de distrito se resisten a las reformas que reducirían una fuente clave de ingresos.

Volatilidad del Tipo de Cambio y Aranceles de Importación sobre Equipos de Red

El cedi perdió aproximadamente el 25% de su valor frente al USD entre 2020 y 2025, elevando los costes locales de las estaciones base, enrutadores y antenas importados. Las importaciones de hardware alcanzaron los 223,8 millones de USD en 2024 y se enfrentan a impuestos acumulados del 20-25%, lo que erosiona los rendimientos del capital y empuja a los operadores hacia actualizaciones definidas por software en lugar de nuevo hardware. MTN reveló un aumento de 39,5 millones de USD en obligaciones arancelarias debido a la devaluación y ahora cubre las adquisiciones con contratos a plazo. Las empresas más pequeñas carecen de capacidad de cobertura similar y permanecen expuestas a fluctuaciones monetarias repentinas que pueden desbaratar los planes trimestrales de capex. Las revisiones gubernamentales reconocen que los gravámenes sobre las telecomunicaciones representan el 39% del precio de los paquetes minoristas, pero, a mediados de 2026, no han proporcionado alivio fiscal.

Volatilidad del Tipo de Cambio y Aranceles de Importación sobre Equipos de Red

El hardware de radio, la óptica y los equipos de conmutación se importan en moneda extranjera; las fluctuaciones del cedi ghanés elevan los precios de entrega y complican la elaboración de presupuestos a futuro. Millicom señaló los impactos cambiarios en sus previsiones para 2025, ilustrando la sensibilidad de los operadores que dependen de equipos de alto valor. [3]Millicom International, "Transcripción de la Conferencia de Resultados del T4 2024," millicom.com Los aranceles aduaneros añaden una capa adicional, encareciendo los nodos de nueva generación y extendiendo las fases de despliegue. Si bien el ensamblaje local podría reducir la exposición, la escala y las competencias técnicas necesarias aún están en desarrollo, dejando a los operadores a merced de las fluctuaciones macroeconómicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Ingresos por Datos Dominan, el IoT Asciende

Los Servicios de Datos e Internet generaron el 53,62% de los ingresos de 2025, reflejando el giro estructural de la voz a los datos, con MTN reportando un crecimiento del 48,8% en ingresos por datos durante el año. El tamaño del mercado de telecomunicaciones de Ghana para los servicios de datos está posicionado para ampliarse aún más a medida que el uso mensual promedio aumenta y los operadores incluyen plataformas sociales de tarifa cero para defender su cuota. El IoT y M2M, aunque hoy representa solo una porción de un solo dígito medio, tiene previsto registrar la expansión más rápida con una CAGR del 4,52%, respaldado por pilotos de seguimiento de flotas, medición inteligente y agricultura de precisión. Los operadores están empaquetando APN dedicados, paneles de análisis escalonados y arrendamiento de hardware gestionado para monetizar estas conexiones, mejorando la fidelización y diversificando los ingresos más allá del tráfico de consumidores.

Los servicios de voz aún contribuyen con ingresos absolutos materiales, pero se enfrentan a una erosión secular a medida que las llamadas a través de plataformas de comunicación sobre IP sustituyen los minutos internacionales. Los ingresos por mensajería permanecen bajo presión ante la canibalización del SMS, aunque el tráfico empresarial A2P compensa parcialmente el descenso. Los operadores aprovechan la agregación de portadoras y el 256-QAM para optimizar la eficiencia espectral, retrasando los desembolsos de capital en 5G mientras mantienen la experiencia del usuario. Las categorías de televisión de pago y otros servicios de valor añadido se quedan atrás porque la disponibilidad limitada de banda ancha fija restringe el streaming de alta resolución, aunque se están probando paquetes de IPTV para móviles para captar a los usuarios que abandonan la televisión por cable. En conjunto, estas tendencias mantienen al mercado de telecomunicaciones de Ghana en una trayectoria impulsada por los datos, donde el IoT añade un crecimiento incremental sobre una base de banda ancha móvil madura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Márgenes Empresariales Superan los Volúmenes de Consumidores

Las cuentas de consumidores aportaron el 72,83% de los ingresos de 2025, impulsadas por el dinero móvil, los paquetes de datos de prepago y el uso de voz. Las promociones competitivas mantienen el ARPU de los consumidores en el rango de 3 a 5 USD, lo que estimula la rotación y los frecuentes cambios de SIM. Para defender su cuota, los operadores realizan ventas cruzadas de cuentas de ahorro, microseguros y anticipos de efectivo para comerciantes dentro del dinero móvil, integrando servicios financieros en las rutinas diarias y elevando los costes de cambio. No obstante, el creciente uso de teléfonos inteligentes y la participación en redes sociales sostienen los volúmenes de tráfico, ayudando a los operadores a monetizar los activos de espectro.

Las empresas, aunque menores en términos absolutos, tienen previsto expandirse a una CAGR del 5,01% hasta 2031, aportando una diversificación de márgenes muy necesaria. La cuota del mercado de telecomunicaciones de Ghana para los enlaces de internet dedicados ya está sesgada hacia MTN, que aprovecha su control del 90% de la fibra iluminada para combinar conectividad con interconexión en la nube y ciberseguridad. Telecel contrarresta con ofertas de SD-WAN y seguridad gestionada, posicionándose como integrador. Los corredores industriales en torno a Takoradi y Tema, así como los centros mineros, demandan una disponibilidad de baja latencia, lo que respalda tarifas mensuales premium de entre 200 y 2.000 USD y sustenta una conversión de efectivo más sólida que la base de consumidores. Esta bifurcación alinea la asignación de capital hacia la fibra metropolitana y el acceso inalámbrico fijo que puede dar servicio tanto a pymes como a grandes corporaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las regiones de Gran Accra y Ashanti generan conjuntamente aproximadamente el 60% de los ingresos del sector, lo que refleja una densa actividad comercial, una mayor renta disponible y una cobertura 4G casi ubicua, que alcanzó el 99% en 2024. Estos corredores son los primeros en la fila para el 5G una vez que se estabilicen las normas de espectro, impulsados por los primeros pilotos empresariales que requieren banda ancha móvil mejorada. Las regiones Occidental y Central, ancladas en el cacao y la minería, están adoptando el IoT para la trazabilidad de la cadena de suministro, lo que presenta ingresos empresariales de nicho para complementar el tráfico de consumidores. Los territorios del norte se quedan atrás tanto en cobertura como en alfabetización digital, con un uso de teléfonos básicos aún superior al 30%, lo que impulsa las construcciones de sitios rurales lideradas por GIFEC para cerrar la brecha.

El ancho de banda internacional suministrado por el West Africa Cable System y MainOne proporciona amplio margen de maniobra: 8.525,9 Gbps disponibles con solo 3.646,2 Gbps activos a partir de 2024, lo que significa que las restricciones de la milla intermedia doméstica, y no la capacidad submarina, limitan la experiencia del usuario. Los enlaces transfronterizos con Costa de Marfil, Burkina Faso y Togo apoyan el roaming y el tráfico mayorista, aunque la armonización arancelaria de la CEDEAO sigue incompleta e inhibe los paquetes de datos regionales sin interrupciones. La política Dig Once debería acelerar la fibra de última milla en las zonas desatendidas al incorporar conductos en las nuevas carreteras, reduciendo los costes de zanjeado en aproximadamente un 30% y facilitando las negociaciones de derecho de paso. Sin embargo, las disputas por terrenos y la energía eléctrica intermitente en las comunidades fuera de la red continúan ralentizando la activación rural.

En general, el mercado de telecomunicaciones de Ghana sigue siendo de regulación nacional, pero las disparidades regionales en ingresos, alfabetización e infraestructura orientan los patrones de inversión: los densos corredores del sur aseguran actualizaciones tempranas, mientras que GIFEC subvenciona el alcance en el norte escasamente poblado. Este enfoque por fases equilibra los rendimientos comerciales con los objetivos de servicio universal.

Panorama Competitivo

El mercado de telecomunicaciones de Ghana está muy concentrado, con MTN manteniendo la mayoría de las suscripciones de voz y datos a partir de 2025. La consolidación facilitada por el gobierno trasladó las 3,2 millones de líneas de AirtelTigo a Telecel en septiembre de 2025, reforzando un duopolio con MTN y eliminando a los competidores de escala insuficiente. El dominio de MTN está anclado en el control de aproximadamente el 90% de la fibra iluminada y una cartera de torres en expansión, incluidos 500 sitios adquiridos a IHS en febrero de 2026 que reducen los costes anuales de arrendamiento en 15 millones de USD.

Telecel, respaldada por un acuerdo de financiación de 70 millones de USD con Huawei en noviembre de 2025, planea aumentar sus sitios de 5.000 a 9.000 y actualizar su backhaul, cambiando su propuesta de una competencia en precio a un desafiante en calidad. Ambos operadores aprovechan el dinero móvil, pero la cuota del 90% de MTN en ese segmento consolida la fidelización de clientes y el potencial de ventas cruzadas. Los nichos de espacio en blanco incluyen el acceso inalámbrico fijo en cinturones periurbanos donde la fibra sigue siendo antieconómica, el IoT para la logística agrícola y la seguridad gestionada para las pymes. Next-Gen InfraCo lanzó el 5G mayorista en marzo de 2026, pero la exclusividad está bajo revisión regulatoria y puede abrir las licitaciones de onda milimétrica a los operadores minoristas, aunque solo es probable que participen los actores con mayor capital.

Estratégicamente, MTN ha destinado 1.000 millones de USD para 2026-2028 para añadir 800 sitios y desplegar optimización basada en inteligencia artificial, mientras que Telecel invierte en paquetes de SD-WAN y ciberseguridad. Los entrantes más pequeños como Surfline y Glo han salido del mercado, subrayando la difícil economía para las redes de escala insuficiente. El mercado de telecomunicaciones de Ghana funciona, por tanto, con dos líderes que invierten de forma agresiva, una amenaza limitada de nuevos entrantes y movimientos regulatorios centrados en la asequibilidad y el acceso universal en lugar de fomentar una competencia adicional basada en infraestructuras.

Líderes de la Industria de MNO de Telecomunicaciones de Ghana

-

MTN Ghana

-

Telecel Ghana

-

AT Ghana

-

Glo Ghana

-

Surfline Communications

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: MTN Ghana anunció un programa de red de 1.000 millones de USD para 2026-2028 con el fin de construir 800 estaciones base y desplegar herramientas de optimización basadas en inteligencia artificial.

- Marzo de 2026: Next-Gen InfraCo inició el servicio comercial de 5G en Accra y Kumasi bajo un modelo de host neutro.

- Marzo de 2026: Huawei se asoció con GIFEC para evaluar 1.542 sitios rurales para actualizaciones de fibra.

- Mayo de 2026: El Gabinete aprobó la política Dig Once que exige la instalación de conductos de fibra en todos los nuevos proyectos de carreteras.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Ghana

El Informe del Mercado de MNO de Telecomunicaciones de Ghana está Segmentado por Tipo de Servicio (Servicios de Voz, Servicios de Datos e Internet, Servicios de Mensajería, Servicios de IoT y M2M, Servicios OTT y PayTV, Otros Servicios), Usuario Final (Empresas, Consumidores) y Geografía (Ghana). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Suscripciones, Tráfico).

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de telecomunicaciones de Ghana y sus perspectivas de crecimiento?

El tamaño del mercado de telecomunicaciones de Ghana se proyecta en 1,99 mil millones de USD en 2026 y se prevé que alcance los 2,32 mil millones de USD para 2031, lo que refleja una CAGR del 3,1% durante 2026-2031 (����������).

¿Qué tipo de servicio crece más rápido en el sector de telecomunicaciones de Ghana?

Se espera que los Servicios de IoT y M2M crezcan a una CAGR del 4,52% hasta 2031, la más alta entre todas las categorías de servicios, impulsados por el seguimiento logístico, la medición inteligente y los sensores agrícolas (����������).

¿Qué tan concentrado está el dinero móvil en Ghana?

MTN Mobile Money posee aproximadamente el 90% de la cuota de volumen de transacciones, respaldado por 26,7 millones de cuentas activas y 4,5 billones de GHS en valor procesado durante 2025 (����������).

¿Cuáles son los principales obstáculos para la expansión de las telecomunicaciones rurales en Ghana?

Las elevadas tarifas de derecho de paso, los retrasos en la adquisición de terrenos y la energía eléctrica intermitente de la red inflan los costes de despliegue, aunque los subsidios de GIFEC y la política Dig Once tienen como objetivo mitigar estas barreras (����������).

¿Cómo afectará la subasta de 5G anticipada a la competencia?

Si la Autoridad Nacional de Comunicaciones levanta la exclusividad de Next-Gen InfraCo, los operadores minoristas calificados podrían pujar directamente por el espectro de onda milimétrica, lo que podría intensificar la rivalidad de servicios en los corredores urbanos (����������).

¿Qué tan competitivo es el panorama de proveedores de servicios de telecomunicaciones?

Cuatro operadores dominan el mercado, liderados por MTN Ghana, aunque los participantes en redes compartidas y satelitales están debilitando gradualmente su dominio colectivo, con una puntuación de concentración de mercado de 7.

Última actualización de la página el: