Tamaño y �ʲ����پ������貹����ó�� del Mercado Farmacéutico de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

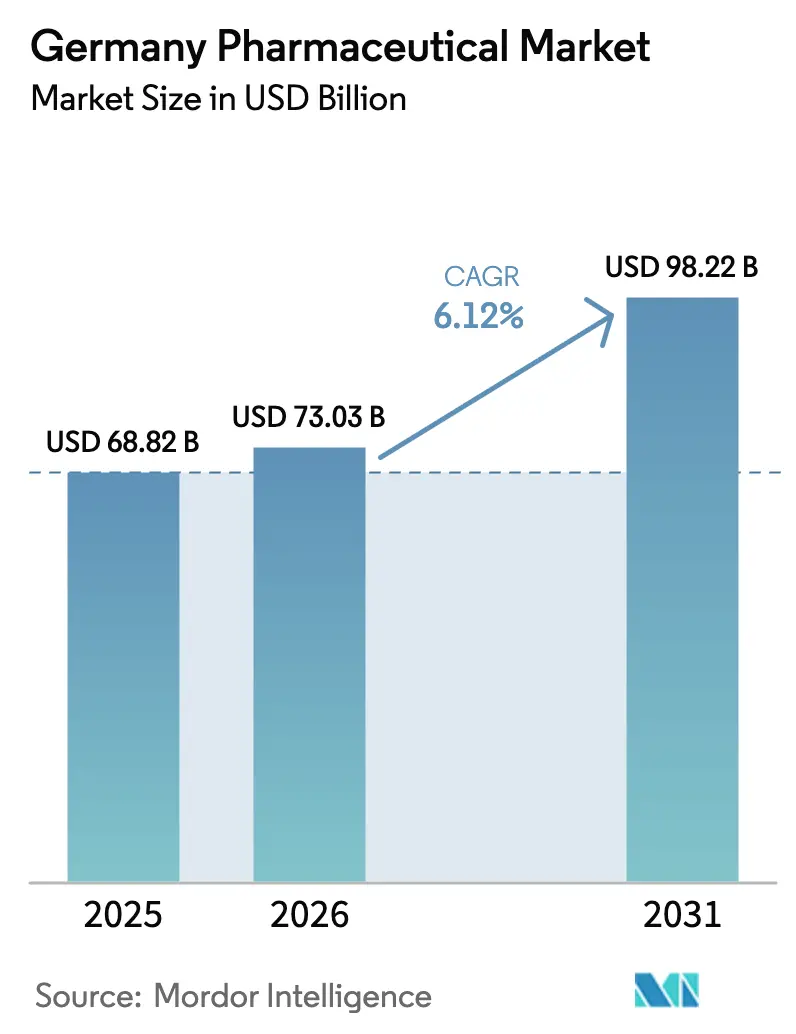

| Tamaño del mercado en el año base (2025) | 68.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 73.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Alemania por ����������

El tamaño del Mercado Farmacéutico de Alemania en 2026 se estima en USD 73,03 mil millones, creciendo desde el valor de 2025 de USD 68,82 mil millones, con proyecciones para 2031 que muestran USD 98,22 mil millones, creciendo a una CAGR del 6,12% durante 2026-2031.

El envejecimiento acelerado de la población, la sólida inversión biofarmacéutica y los programas gubernamentales específicos —como la Ley de Investigación Médica y el despliegue nacional de la receta electrónica— sustentan la expansión a largo plazo. La escalabilidad en biológicos, la rápida adopción de los fármacos GLP-1 para la obesidad y los primeros despliegues de IA en el desarrollo clínico refuerzan colectivamente la posición de Alemania como el mayor mercado de medicamentos de Europa y el cuarto más grande del mundo. La intensidad competitiva crece a medida que los proveedores multinacionales aumentan la producción local y los líderes locales persiguen la consolidación del ARNm, mientras que las herramientas de salud digital mejoran la adherencia a la prescripción y la flexibilidad de los canales en el mercado farmacéutico de Alemania. Al mismo tiempo, las negociaciones de precios AMNOG, las persistentes brechas de mano de obra cualificada y las importaciones frágiles de ingredientes farmacéuticos activos (IFA) introducen presión sobre los márgenes que las empresas deben gestionar mediante la automatización de la fabricación y estrategias de acercamiento de la producción.

Conclusiones Clave del Informe

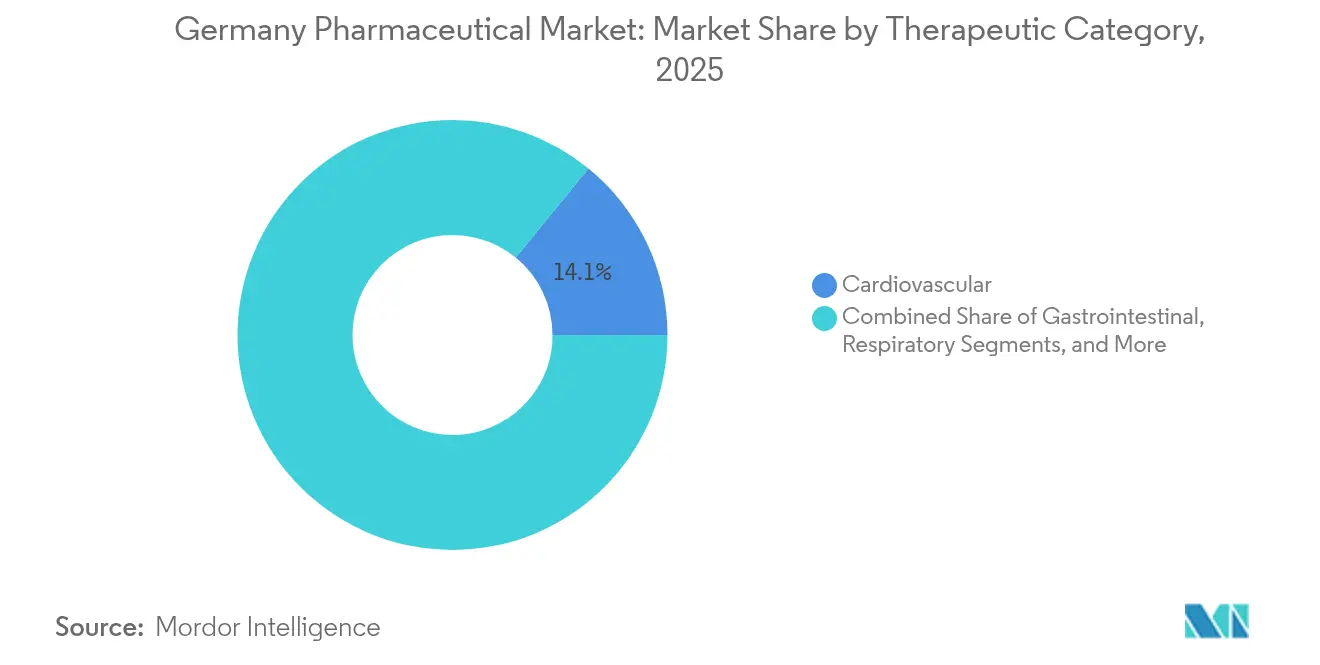

- Por categoría terapéutica: los fármacos cardiovasculares lideraron con el 14,10% de la participación del mercado farmacéutico de Alemania en 2025; se prevé que los productos dermatológicos se expandan a una CAGR del 6,72% hasta 2031.

- Por tipo de fármaco: los medicamentos con receta representaron el 86,55% del tamaño del mercado farmacéutico de Alemania en 2025, mientras que los artículos de venta libre registran la CAGR más alta del 6,65% hasta 2031.

- Por tipo de molécula: las moléculas pequeñas mantuvieron el 66,90% de la participación del mercado farmacéutico de Alemania en 2025; se prevé que los biológicos crezcan a una CAGR del 6,90% hasta 2031.

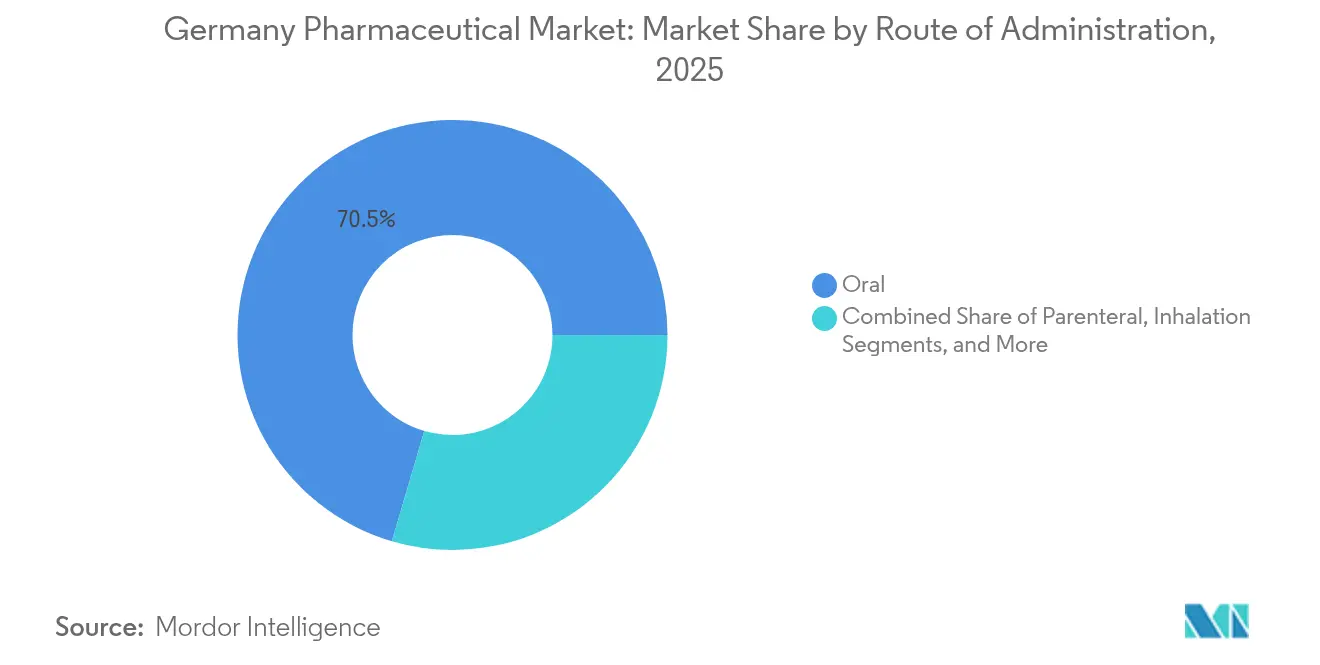

- Por vía de administración: las formulaciones orales representaron el 70,45% del tamaño del mercado farmacéutico de Alemania en 2025; la administración parenteral crece a una CAGR del 6,78%.

- Por canal de distribución: las farmacias hospitalarias captaron el 45,70% de la participación del mercado farmacéutico de Alemania en 2025, mientras que las farmacias en línea avanzarán a una CAGR del 6,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Farmacéutico de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la capacidad de producción biofarmacéutica | +1.8% | Berlín, Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Rápida adopción de los fármacos GLP-1 para la obesidad | +1.2% | Centros urbanos | Corto plazo (≤ 2 años) |

| Optimización de ensayos clínicos habilitada por IA | +0.9% | Centros médicos universitarios a nivel nacional | Mediano plazo (2-4 años) |

| Crecimiento del diagnóstico complementario de medicina personalizada | +0.7% | Centros de oncología | Largo plazo (≥ 4 años) |

| Expansión del presupuesto hospitalario bajo GKV-FinStG | +0.6% | Hospitales de Nivel 1i a nivel nacional | Corto plazo (≤ 2 años) |

| Vencimientos próximos de patentes de biosimilares | +0.4% | Áreas de terapias de alto costo | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Aumento de la capacidad de producción biofarmacéutica

Una ola sin precedentes de expansión de instalaciones está transformando el mercado farmacéutico de Alemania. El campus de Alzey de Eli Lilly por EUR 2.300 millones, el centro de ARNm de Wacker Biotech por EUR 100 millones en Halle y el centro de anticuerpos de Merck KGaA por EUR 300 millones en Darmstadt añaden colectivamente capacidad a gran escala para biológicos complejos [1]Germany Trade & Invest, "Industria Farmacéutica en Alemania," gtai.de. Estos proyectos se alinean con los vencimientos de patentes de biosimilares, permitiendo que las plantas nacionales capturen volúmenes de originadores y productos de seguimiento, al tiempo que fortalecen la autonomía del suministro. La concentración de talento e infraestructura en torno a Berlín, Baviera y Renania del Norte-Westfalia atrae además trabajo de desarrollo por contrato global hacia los líderes del mercado farmacéutico de Alemania.

Rápida adopción de los fármacos GLP-1 para la obesidad

La entrada de Wegovy en 2023 marcó un cambio fundamental, con las aseguradoras estatutarias alemanas reembolsando la terapia a EUR 79 mensuales —muy por debajo del precio en Estados Unidos— y las recetas electrónicas elevando la adherencia del 75-80% al 94% [2]Smartpatient GmbH, "Estadísticas de Adopción de eRezept 2024," smartpatient.eu. Las clínicas urbanas integran ahora los agentes GLP-1 en paquetes de atención cardiometabólica, ampliando los grupos de ingresos dentro del mercado farmacéutico de Alemania más allá de las indicaciones tradicionales de diabetes y reforzando el liderazgo del país en salud digital.

Optimización de ensayos clínicos habilitada por IA

Los responsables políticos incorporaron módulos de IA en la Estrategia Nacional Farmacéutica, reduciendo los tiempos de aprobación de protocolos y mejorando la eficiencia del reclutamiento. Más de 200 aplicaciones de salud digital obtuvieron el estatus de reembolso en 2024, proporcionando evidencia del mundo real que acelera los estudios de medicina de precisión. Un expediente electrónico de paciente a nivel nacional para 2025 alimentará datos más ricos a los motores de diseño de ensayos, ayudando a los patrocinadores a reducir los tiempos de ciclo y dirigiendo presupuestos adicionales globales de I+D hacia el mercado farmacéutico de Alemania.

Crecimiento del diagnóstico complementario de medicina personalizada

Más de 200 terapias dirigidas con pruebas genéticas integradas fueron aprobadas en Alemania en 2024, la mayoría en oncología. La fijación de precios confidencial bajo la Ley de Investigación Médica permite a los fabricantes monetizar paquetes de alto valor de diagnóstico y fármaco, mientras que los hospitales universitarios validan terapias génicas basadas en CRISPR para hemato-oncología. A medida que los registros electrónicos de salud vinculan datos genómicos con datos de resultados, los pagadores refinan fórmulas basadas en valor que recompensan la precisión clínica y alientan a nuevos participantes en la industria farmacéutica de Alemania.

Expansión del presupuesto hospitalario bajo GKV-FinStG

La ley de financiación del seguro estatutario de 2025 aumenta las asignaciones de capital para los hospitales de Nivel 1i, permitiéndoles adquirir biológicos más costosos y terapéuticos digitales con mayor facilidad. Los equipos de adquisiciones canalizan nuevos fondos hacia centros integrales de ictus y cáncer, beneficiando a los proveedores de alta complejidad y aumentando los volúmenes a corto plazo en el mercado farmacéutico de Alemania.

Vencimientos próximos de patentes de biosimilares

Los clones de epoetina alfa, trastuzumab y adalimumab convergen en ventanas de vencimiento que prometen ahorros en adquisiciones. Los fabricantes nacionales pueden capturar participación rápidamente, y los pagadores esperan que los ahorros se redirijan hacia terapias de primera clase, reforzando una trayectoria de crecimiento diversificada pero equilibrada para el mercado farmacéutico de Alemania.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de los recortes de precios AMNOG | -1.4% | Nacional, marcas innovadoras | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en biofabricación | -0.8% | Clústeres especializados | Largo plazo (≥ 4 años) |

| Exposición de la cadena de suministro a las normas de exportación de la IRA de EE. UU. | -0.6% | Empresas con insumos de EE. UU. | Mediano plazo (2-4 años) |

| Limitaciones de privacidad de datos en la vinculación de datos del mundo real | -0.4% | Sector de salud digital | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Intensificación de los recortes de precios AMNOG

Las negociaciones AMNOG ahora se basan en expedientes de costo-efectividad nacionales en lugar de referencias europeas más amplias, profundizando las demandas de descuento sobre los nuevos fármacos. Los pagadores prevén que los descuentos confidenciales podrían añadir EUR 840 millones en costos del primer año, lo que provoca mayores recuperaciones en rondas posteriores. Los desarrolladores de oncología y enfermedades raras dentro del mercado farmacéutico de Alemania deben elaborar expedientes de resultados más sólidos o arriesgarse a una compresión de márgenes.

Escasez de mano de obra cualificada en biofabricación

Quinientas treinta y dos mil vacantes de empleo cualificado persistieron a nivel nacional en 2024, con el 80% de las empresas biofarmacéuticas citando retrasos en la contratación. La escasez de talento en desarrollo de procesos y control de calidad eleva la inflación salarial en un 25% desde 2020, ralentizando los plazos de escalado para nuevas líneas de biológicos. A menos que la automatización se acelere, la producción podría desplazarse hacia países con reservas más profundas de talento en bioprocesos, moderando las ganancias de capacidad a largo plazo en el mercado farmacéutico de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría Terapéutica: el dominio cardiovascular enfrenta la disrupción dermatológica

Los agentes cardiovasculares captaron el 14,10% de la participación del mercado farmacéutico de Alemania durante 2025, liderados por protocolos integrados de antihipertensivos y diabetes que posicionan los inhibidores SGLT2 y los inyectables GLP-1 en vías de atención únicas. El sólido reembolso y el envejecimiento demográfico mantienen los volúmenes altos, aunque las tasas de crecimiento se estabilizan a medida que las guías clínicas se centran en la contención de costos. Los fármacos dermatológicos, por el contrario, tienen previsto registrar una CAGR del 6,72% hasta 2031, respaldados por terapias biológicas para la dermatitis atópica y una mayor conciencia del consumidor sobre el cuidado de la piel. La expansión se beneficia de las plataformas de teledermatología que orientan las prescripciones hacia casos leves a moderados previamente no tratados, profundizando la penetración en el mercado farmacéutico de Alemania.

La creciente prevalencia de enfermedades cutáneas crónicas, junto con políticas favorables de cambio a venta libre para corticosteroides tópicos, sostiene el impulso. Los regímenes de precisión en oncología influyen además en la dermatología a través de productos para el manejo de efectos adversos cutáneos, reforzando la demanda entre especialidades. Los antiinfecciosos recuperan el foco de los responsables políticos a medida que se endurecen los objetivos de resistencia antimicrobiana, aunque el gasto absoluto sigue siendo moderado. Los productos gastrointestinales y del sistema nervioso registran CAGRs estables de un solo dígito medio, mientras que los agentes musculoesqueléticos se benefician de los estilos de vida activos de los adultos mayores. En conjunto, la diversidad terapéutica aísla al mercado farmacéutico de Alemania de la volatilidad de un único segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fármaco: el dominio de los medicamentos con receta desafiado por la innovación en venta libre

Los volúmenes de prescripción representaron el 86,55% del tamaño del mercado farmacéutico de Alemania en 2025, ya que prevalecieron las vías de atención centradas en el médico y el seguro estatutario mantuvo bajos los copagos de los pacientes. Las recetas electrónicas procesaron más de 90 millones de transacciones ese año, elevando la adherencia al 94% y apoyando la fidelidad a la marca. El crecimiento se modera ahora a medida que se intensifican las rondas AMNOG, pero las líneas de especialidad de alto valor mantienen su participación. El gasto en venta libre registra una CAGR del 6,65% hasta 2031, impulsado por la cultura del autocuidado, la consulta remota y los programas de asistentes de farmacia que elevan la confianza del consumidor en el tratamiento autónomo.

Los ingresos de salud del consumidor de STADA aumentaron un 17% durante 2023, destacando el apetito por marcas de confianza para el resfriado, la gripe y el tracto gastrointestinal. Los cambios regulatorios para inhibidores de la bomba de protones y antihistamínicos amplían la oferta en estantes, mientras que las aplicaciones de salud móvil orientan el uso seguro. La transición de medicamentos con receta a venta libre difunde consecuentemente la innovación a través de múltiples niveles de precios, fomentando una trayectoria equilibrada dentro del mercado farmacéutico de Alemania.

Por Tipo de Molécula: el liderazgo de las moléculas pequeñas cede ante la innovación biológica

Las moléculas pequeñas aún suministran el 66,90% de los volúmenes de prescripción alemanes y sustentan los ahorros de la competencia genérica que estabilizan los presupuestos nacionales de salud. Siguen siendo indispensables para las indicaciones de atención primaria, incluidas las enfermedades cardiovasculares y metabólicas. Sin embargo, los biológicos avanzan a una CAGR del 6,90% a medida que los anticuerpos monoclonales, las proteínas de fusión y las cargas útiles de ARNm desbloquean trastornos previamente no tratables. La adquisición de CureVac por parte de BioNTech por USD 1.250 millones concentra el conocimiento del ARNm y acelera las sinergias del pipeline en oncología.

Los participantes biosimilares deprimen los precios de los biológicos maduros, pero el gasto total sube porque los grupos de pacientes se amplían y emergen nuevos objetivos. Las mejoras de fabricación en el centro de anticuerpos de Merck KGaA por EUR 300 millones permiten el abastecimiento dual de originadores y productos de seguimiento, capturando economías de escala. La mayor presencia de biológicos reequilibra los ingresos en el mercado farmacéutico de Alemania mientras protege el acceso a través del suministro local.

Por Vía de Administración: la comodidad oral compite con la precisión parenteral

Las formas de dosificación oral representaron el 70,45% del tamaño del mercado farmacéutico de Alemania en 2025, ancladas por los regímenes de terapia crónica y la preferencia del paciente. Los comprimidos de liberación modificada sostienen el cumplimiento, y las líneas de fabricación están totalmente amortizadas, manteniendo bajos los costos unitarios. Los biológicos, sin embargo, impulsan los volúmenes parenterales a una CAGR del 6,78% a medida que los dispositivos de infusión y subcutáneos administran efectos dirigidos de inmunología y oncología. Las clínicas de día hospitalarias amplían la capacidad de sillas, mientras que los autoinyectores conectados transmiten datos de adherencia a los médicos.

Las vías inhaladas capitalizan la conciencia respiratoria de la era pandémica; los espirómetros digitales se complementan con inhaladores inteligentes para programas de EPOC y asma. Los parches tópicos y transdérmicos crecen donde el alivio localizado reduce la exposición sistémica. En conjunto, los formatos de administración diversificados garantizan que los clínicos puedan combinar perfiles moleculares con una farmacocinética óptima, fortaleciendo los resultados terapéuticos en el mercado farmacéutico de Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: las farmacias hospitalarias lideran la transformación digital

Las farmacias hospitalarias retuvieron el 45,70% de la participación del mercado farmacéutico de Alemania en 2025 porque los biológicos complejos y los regímenes de oncología exigen una gestión coordinada entre pacientes hospitalizados y ambulatorios. Las instituciones de Nivel 1i reciben presupuestos más grandes bajo GKV-FinStG, permitiendo a los equipos de farmacia almacenar terapias CAR-T y génicas de alto costo. Los canales en línea, sin embargo, registran la CAGR más rápida del 6,45% a medida que la interoperabilidad de la receta electrónica simplifica la entrega a domicilio.

Las tiendas minoristas pivotan hacia servicios clínicos —salas de vacunación, asesoramiento para enfermedades crónicas, auditorías de polifarmacia— para defender el tráfico de clientes. El brazo mayorista de EUR 12.600 millones del Grupo PHOENIX estabiliza el suministro multicanal integrando feeds de inventario en tiempo real. La red combinada mantiene la logística de última milla resiliente y centrada en el paciente dentro del mercado farmacéutico de Alemania.

Análisis Geográfico

Baviera, Berlín-Brandeburgo y Renania del Norte-Westfalia anclan el mapa de ciencias de la vida de tres clústeres de Alemania. Las 540 empresas de biotecnología de Baviera, que emplean a 57.000 personas, recaudaron EUR 910 millones en 2024 —casi el doble de la financiación del año anterior— impulsadas por empresas emergentes de oncología y metabolismo. El Centro de Berlín para Terapias Génicas y Celulares une a Charité y Bayer para probar protocolos CAR-T autó����������s, atrayendo socios contractuales del mercado farmacéutico de Alemania en general. El corredor de Marburg en Renania del Norte-Westfalia alberga a CSL, GSK y BioNTech, con biorreactores piloto compartidos y un Centro de Innovación que acelera el escalado para productos de ARNm.

La infraestructura digital es consistente en todos los estados, aunque los centros urbanos registran una penetración más rápida de recetas electrónicas y una mayor adopción de GLP-1, ampliando las brechas de acceso terapéutico que los responsables políticos monitorean a través del próximo centro nacional de datos de salud. La inversión pública y privada equilibrada canaliza al menos EUR 8.700 millones anuales en I+D, sosteniendo la competitividad regional en toda la industria farmacéutica de Alemania.

Panorama Competitivo

Los grandes grupos globales (Merck KGaA, Bayer, Boehringer Ingelheim) combinan carteras diversificadas con una intensidad de I+D de dos dígitos, manteniendo el liderazgo heredado mientras pivotan hacia el descubrimiento guiado por IA. Los participantes internacionales (Pfizer, Novartis, AbbVie) ubican sitios de investigación traslacional cerca de los hospitales universitarios alemanes para capturar talento local e infraestructura de ensayos clínicos. Los líderes nacionales apuestan por plataformas tecnológicas: BioNTech refuerza el dominio del ARNm a través de la integración de CureVac, y STADA amplía las líneas de biosimilares mediante alianzas con Alvotech.

La diferenciación digital se acelera. Boehringer utiliza control de calidad por visión artificial en Biberach para reducir los intervalos de liberación de lotes; la farmacovigilancia basada en la nube de Bayer automatiza la detección de eventos adversos. Los innovadores de mediana capitalización construyen posiciones de nicho: Evotec escala bibliotecas de células madre pluripotentes inducidas, y Fresenius Kabi actualiza las plantas de nutrición parenteral para la preparación personalizada. Las alianzas estratégicas proliferan en torno a empresas emergentes de IA, con los brazos de capital de riesgo de Sanofi y Merck financiando desarrolladores de algoritmos que acortan los ciclos de optimización de candidatos.

La presión competitiva aumenta a medida que las licitaciones hospitalarias agrupan lotes de biosimilares, favoreciendo a los proveedores con agilidad en precios. Sin embargo, la presencia en el mercado también depende de las métricas de sostenibilidad —muchos hospitales incorporan puntuaciones de auditoría de CO₂ en las adquisiciones, dando ventaja a las plantas locales con energía verde. En consecuencia, el éxito en el mercado farmacéutico de Alemania deriva de la sinergia entre liderazgo científico, escala de fabricación, fluidez digital y credibilidad en materia de ESG.

Líderes de la Industria Farmacéutica de Alemania

AbbVie Inc.

AstraZeneca plc

Bayer AG

GlaxoSmithKline plc

C.H. Boehringer Sohn AG & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Merck KGaA asignó EUR 300 millones para un Centro de Investigación Avanzada en Darmstadt para impulsar la fabricación de anticuerpos y ARNm, añadiendo 550 empleos para 2027.

- Enero de 2024: El Instituto Federal Alemán de Medicamentos y Productos Sanitarios autorizó el Mounjaro de Eli Lilly; la empresa presentó simultáneamente una expansión de EUR 2.300 millones de su planta de Alzey para apoyar la producción de inyectables.

- Octubre de 2023: La Comisión Europea autorizó el trastuzumab deruxtecan de AstraZeneca-Daiichi Sankyo para monoterapia en cáncer de pulmón no microcítico avanzado, permitiendo el lanzamiento temprano en Alemania a través del procedimiento centralizado.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado farmacéutico de Alemania como todos los medicamentos con y sin receta para uso humano, biológicos y biosimilares suministrados a través de canales minoristas, hospitalarios y en línea, valorados a precios de salida de fábrica en dólares estadounidenses.

Exclusiones del Alcance: los medicamentos veterinarios, el comercio de ingredientes farmacéuticos activos, los dispositivos médicos y los nutracéuticos quedan fuera del límite establecido.

Descripción General de la Segmentación

- Por Categoría Terapéutica

- Antiinfecciosos

- Cardiovascular

- Gastrointestinal

- ���Գپ��徱����é�پ�����

- Respiratorio

- �ٱ�������ٴDZ�ó�������Dz�

- �ѳܲ����ܱ��DZ����ܱ��é�پ�����

- Sistema Nervioso

- Otras Categorías Terapéuticas

- Por Tipo de Fármaco

- Medicamentos con Receta

- De Marca

- �ұ��é�������Dz�

- Medicamentos de Venta Libre

- Medicamentos con Receta

- Por Tipo de Molécula

- Molécula Pequeña

- Biológico / Biofarmacéutico

- Biosimilar

- Por Vía de Administración

- Oral

- Parenteral

- ���Գ�������ó��

- Tópico / Transdérmico

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con farmacéuticos hospitalarios, gerentes de fabricación de biotecnología, negociadores de seguros estatutarios y compradores mayoristas en Baviera, Renania del Norte-Westfalia, Berlín y Sajonia. Estas conversaciones confirmaron las divisiones por canal, los precios de venta promedio, las curvas de adopción de las terapias GLP-1 y CAR-T, e informaron nuestras probabilidades de escenario.

Investigación Documental

Comenzamos con una revisión línea por línea de los conjuntos de datos abiertos de Destatis, Eurostat, las listas de precios del Comité Federal Conjunto (G-BA) y el registro de la Agencia Europea de Medicamentos, que proporcionan volúmenes fundamentales de producción, importación y reembolso. Las tendencias que mueven el mercado se rastrean además a través de revistas revisadas por pares, informes sectoriales de EFPIA y determinados informes anuales de empresas, mientras que las noticias y los archivos financieros dentro de D&B Hoovers y Dow Jones Factiva orientan los ajustes trimestrales.

Los recuentos del pipeline terapéutico, los vencimientos de patentes y las adjudicaciones de licitaciones hospitalarias obtenidos de Questel, Global Security y Tenders Info señalan cambios de dirección que posteriormente traducimos en multiplicadores de demanda.

Las fuentes citadas ilustran la combinación; se evaluaron numerosos otros conjuntos de datos públicos y con licencia para validar y enriquecer cada variable.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con las tablas de producción y comercio de Destatis, que luego se concilian con los desembolsos de reembolso para formar un grupo de demanda de 2024. Las verificaciones selectivas de abajo hacia arriba, los ingresos de proveedores muestreados, los sondeos de volumen de farmacias electrónicas y las auditorías de formularios hospitalarios anclan la razonabilidad de precios y volúmenes antes de la alineación final.

Los principales impulsores del modelo incluyen la prevalencia de enfermedades crónicas, la participación de biológicos, las recuperaciones de precios de referencia, el tamaño promedio de los envases y las trayectorias del tipo de cambio euro-dólar. Una regresión multivariante combinada con suavizado ARIMA proyecta cada impulsor, y el análisis de escenarios flexibiliza los shocks de reforma política o terapia innovadora.

Las brechas de datos en los cálculos de abajo hacia arriba se salvan utilizando promedios ponderados de las divisiones de fabricantes divulgadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías frente a las tendencias de facturación de EFPIA, los paneles de ventas de IQVIA y los datos de aduanas; las variaciones superiores a dos desviaciones estándar desencadenan revisiones por parte de los analistas. Un revisor senior da su aprobación tras la revisión por pares. Los informes se actualizan anualmente, con ediciones a mitad de ciclo cuando los shocks regulatorios o macroeconómicos mueven materialmente la línea de base.

Por Qué Nuestra Línea de Base del Mercado Farmacéutico de Alemania Merece Confianza

Los valores publicados a menudo divergen porque los proveedores seleccionan diferentes cestas terapéuticas, aplican puntos de precio alternativos o actualizan en cadencias distintas. Declaramos abiertamente nuestro alcance y actualizamos los insumos de moneda, volumen y política cada año, limitando así el sesgo de antigüedad.

Los principales factores de brecha incluyen si los biológicos y los medicamentos de venta libre están dentro de los totales, cómo se netan los descuentos bajo AMNOG y si los tipos de cambio están fijos o son variables. Algunos editores reportan ventas aspiracionales del pipeline, mientras que otros congelan estimaciones de años anteriores. El caso base de Mordor reporta únicamente moléculas comercializadas y convierte euros utilizando la tasa anual promedio, lo que mantiene bajo control la volatilidad a corto plazo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 68,82 mil millones (2025) | ||

| USD 95,11 mil millones (2024) | Libro de Datos de la Industria A | Incluye dispositivos médicos y utiliza tipo de cambio al contado, lo que genera totales inflados |

| USD 64,70 mil millones (2024) | Nota de Prensa del Mercado B | Excluye los medicamentos de venta libre y aplica participaciones de consumo de 2022 sin actualización |

En resumen, nuestra disciplinada selección de variables y las dobles verificaciones cruzadas ofrecen a los usuarios una línea de base equilibrada y transparente que se remonta directamente a las estadísticas públicas y a los conocimientos de campo confirmatorios, permitiendo a los responsables de la toma de decisiones planificar con mayor confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Farmacéutico de Alemania?

Se espera que el tamaño del Mercado Farmacéutico de Alemania alcance USD 73,03 mil millones en 2026 y crezca a una CAGR del 6,12% para alcanzar USD 98,22 mil millones en 2031.

¿Qué categoría terapéutica lidera las ventas en Alemania?

Los fármacos cardiovasculares ocupan el primer lugar, con el 14,10% de la participación del mercado farmacéutico de Alemania en 2025.

¿Quiénes son los actores clave en el Mercado Farmacéutico de Alemania?

AbbVie Inc., AstraZeneca plc, Bayer AG, GlaxoSmithKline plc y C.H. Boehringer Sohn AG & Co. KG son las principales empresas que operan en el Mercado Farmacéutico de Alemania.

¿Por qué los biológicos crecen más rápido que las moléculas pequeñas?

Los anticuerpos innovadores, las vacunas de ARNm y las terapias celulares dirigidas abordan necesidades médicas no satisfechas de alta prioridad y registran una CAGR del 6,90% a medida que la capacidad se expande en nuevas plantas alemanas.

Última actualización de la página el: