Tamaño y participación del mercado de pagos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

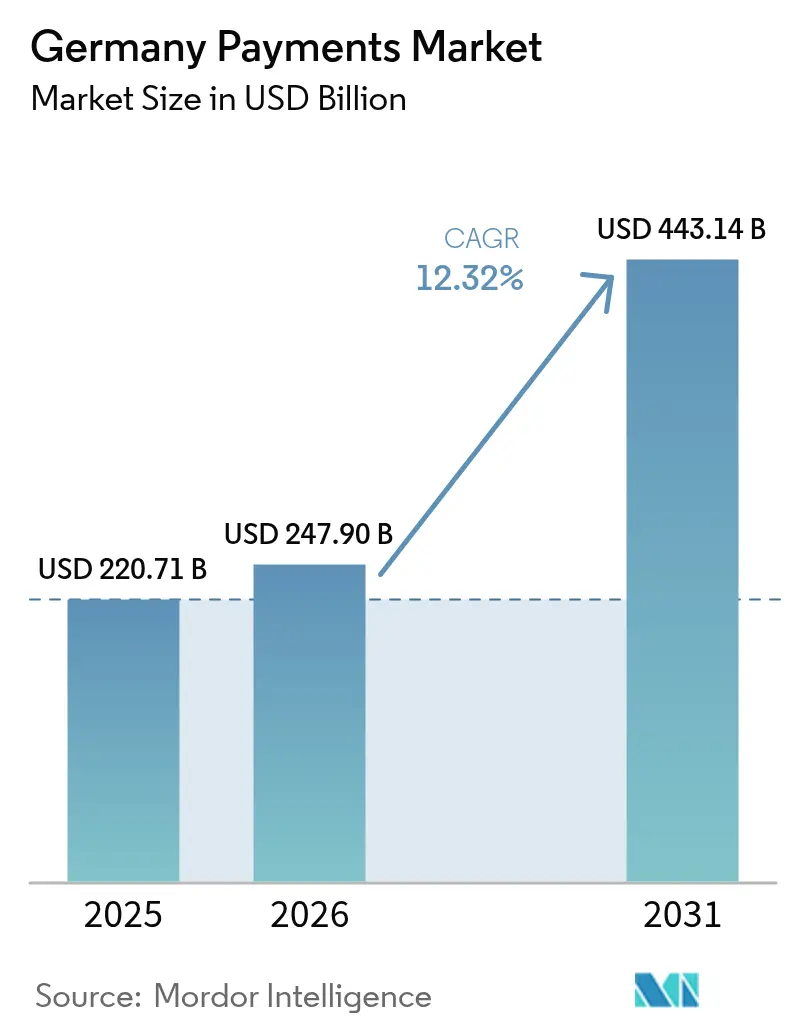

| Tamaño del mercado en el año base (2025) | 220.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 247.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 443.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pagos de Alemania por ����������

El tamaño del mercado de pagos de Alemania en 2026 se estima en 247,9 mil millones de USD, creciendo desde el valor de 2025 de 220,71 mil millones de USD con proyecciones para 2031 que muestran 443,14 mil millones de USD, creciendo a una CAGR del 12,32% durante 2026-2031. El repunte señala una transición decisiva del efectivo hacia instrumentos digitales, impulsada por el Reglamento de Pagos Instantáneos, la penetración de las carteras móviles y los preparativos del Banco Central Europeo para un euro digital. Las transacciones en el punto de venta (POS) siguen siendo el ancla del comercio diario, pero el comercio electrónico, los planes de compra ahora y paga después (BNPL) y las transferencias en tiempo real están acelerando las curvas de adopción a medida que los comerciantes buscan liquidaciones más rápidas y datos más enriquecidos.[1]Banco Central Europeo, "Informe de la Fase de Preparación del Euro Digital," ecb.europa.eu Los esquemas de tarjetas protegen los volúmenes de los operadores establecidos mediante la tokenización y la autenticación reforzada de clientes, mientras que los bancos nacionales aprovechan los carriles SEPA Instant para construir propuestas de cuenta a cuenta. La presión competitiva se intensifica a medida que Wero, PayPal y Klarna escalan soluciones integradas que eluden la economía de intercambio de tarjetas heredada. Los principales riesgos incluyen los límites de comisiones, la obsolescencia de la banca principal y la presión de costes vinculada a la inflación sobre los procesadores; sin embargo, cada viento en contra también empuja a los proveedores hacia servicios de asesoramiento y datos de mayor margen dentro del mercado de pagos de Alemania.

Conclusiones clave del informe

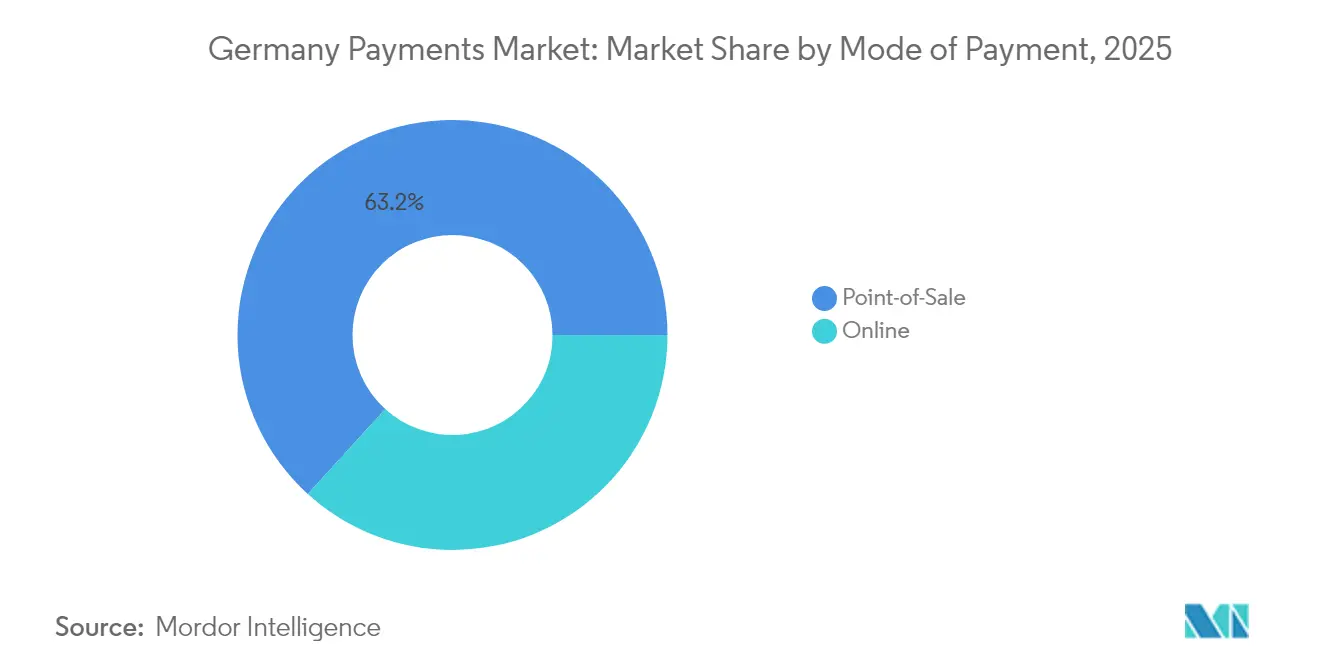

- Por modo de pago, los pagos con tarjeta en el punto de venta lideraron con el 37,62% de la participación del mercado de pagos de Alemania en 2025; el pago en punto de venta en general mantuvo una participación de aproximadamente el 63,25%; se prevé que las carteras digitales crezcan a una CAGR del 15,74% hasta 2031.

- Por canal de interacción, el punto de venta retuvo el 69,85% de la cuota de ingresos en 2025, mientras que se proyecta que el comercio electrónico se expanda a una CAGR del 14,25% hasta 2031.

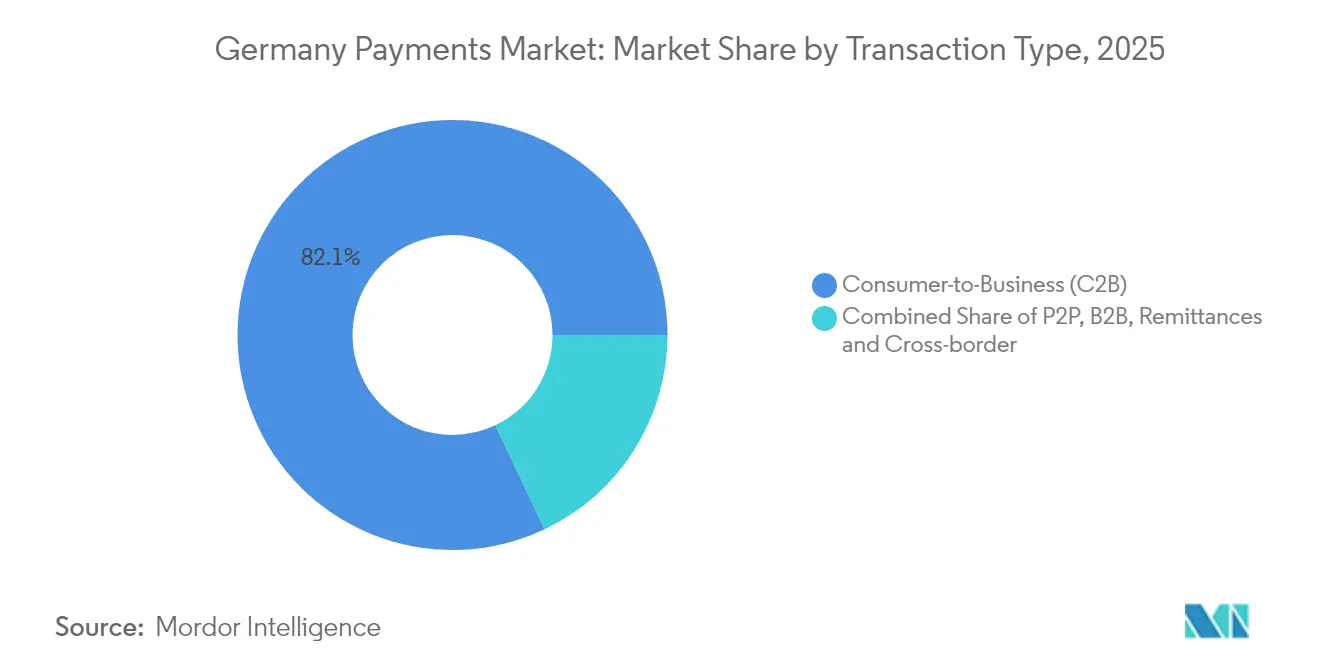

- Por tipo de transacción, los flujos de consumidor a empresa captaron el 82,05% de los volúmenes de 2025; los pagos de persona a persona deberían acelerarse a una CAGR del 17,2% hasta 2031.

- Por industria del usuario final, el comercio minorista mantuvo el 29,25% de la participación del tamaño del mercado de pagos de Alemania en 2025, mientras que la hospitalidad y los viajes avanzan a una CAGR del 14,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pagos de Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión de la aceptación de carteras móviles en los terminales POS alemanes | +2.8% | Nacional, con ganancias tempranas en Berlín, Múnich, Hamburgo | Mediano plazo (2-4 años) |

| Auge del comercio electrónico que impulsa los volúmenes de tarjetas sin presencia física | +3.2% | Nacional, más fuerte en centros urbanos | Corto plazo (≤ 2 años) |

| Infraestructura de pagos instantáneos respaldada por el gobierno impulsa el mercado | +2.1% | A escala de la UE, concentrada en Alemania | Corto plazo (≤ 2 años) |

| Creciente adopción de compra ahora y paga después (BNPL) entre los millennials | +1.9% | Nacional, con proyección hacia Austria y Suiza | Mediano plazo (2-4 años) |

| Demanda de los comerciantes de experiencias de pago omnicanal | +1.7% | Nacional, regiones enfocadas en el comercio minorista | Mediano plazo (2-4 años) |

| Alianzas de empresas de tecnología financiera que habilitan casos de uso de pagos integrados | +1.4% | Nacional, B2B concentrado en Fráncfort y Stuttgart | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Explosión de la aceptación de carteras móviles en los terminales POS alemanes

El debut de pago sin contacto de PayPal en 2025, habilitado por el acceso de la Ley de Mercados Digitales al chipset NFC de Apple, eliminó una barrera técnica de larga data y permitió que las carteras no bancarias compitieran directamente con Apple Pay y Google Pay en 286.000 terminales de VR Payment.[2]VR Payment, "Estadísticas de la Red de Terminales 2025," vr-payment.de Las colas en los comercios se acortaron, los datos de pago mejoraron y el uso móvil aumentó a medida que el efectivo perdió relevancia. Los bancos respondieron integrando tokens de girocard en las carteras de Android e iOS para mantener su posición preferente en el momento del pago. El efecto de red se retroalimenta: cada comerciante que acepta el pago anima a más consumidores, quienes a su vez presionan a otros comerciantes para que actualicen sus sistemas. A mediano plazo, el impulso añade 2,8 puntos porcentuales a la CAGR del mercado de pagos de Alemania, especialmente en los microsegmentos urbanos de alto tráfico.

Auge del comercio electrónico que impulsa los volúmenes de tarjetas sin presencia física

Las compras en línea alcanzaron una penetración del 82% en los hogares en 2023 y siguen una trayectoria ascendente pronunciada. El despliegue de Clic para Pagar de Lidl y Kaufland redujo la fricción en la autenticación, aumentando la conversión al tiempo que permitía a Mastercard avanzar hacia su objetivo de tokenización del 100%. Los valores de cesta más altos y la mayor frecuencia de compra en los canales digitales otorgan a los proveedores de pagos un apalancamiento de ingresos incluso cuando el comercio minorista físico se estabiliza. Los proyectos de identidad digital y los estándares de pago con un clic convergen para reducir las tasas de fraude, impulsando aún más a los adoptantes tardíos hacia este canal. El resultado es un impulso de 3,2 puntos porcentuales al crecimiento general en el mercado de pagos de Alemania, con los volúmenes de tarjetas sin presencia física superando el crecimiento presencial en una proporción superior a 2:1.

La infraestructura de pagos instantáneos respaldada por el gobierno impulsa el mercado

La aceptación obligatoria de transferencias en tiempo real desde enero de 2025 obligó a todos los bancos a modernizar sus sistemas de compensación. Deutsche Bank procesó un 27% más de transferencias instantáneas en el primer mes, y las empresas comenzaron a trasladar los pagos a proveedores a los carriles disponibles 24/7 para mejorar la rotación del capital de trabajo. Las empresas de tecnología financiera explotan estos carriles mediante superposiciones de API, ofreciendo paneles de flujo de caja y enlaces de pago recurrente variable para los comerciantes de suscripción. Los carriles también sustentan la cartera paneuropea de Wero, creando una alternativa competitiva a las redes de tarjetas. Dado que la liquidación instantánea elimina la exposición a contracargos y reduce las comisiones de los esquemas, los comerciantes orientan a los clientes hacia ella con pequeños descuentos, ampliando la adopción. El beneficio estructural añade 2,1 puntos porcentuales a la CAGR del mercado de pagos de Alemania durante 2025-2030.

Creciente adopción de compra ahora y paga después entre los millennials

El salto del 30% en los ingresos de Klarna en 2024 confirmó que el BNPL ha entrado en la corriente principal. Los millennials alemanes que ingresan en tramos de mayor renta disponible prefieren los planes de pago en cuotas flexibles frente al crédito renovable. El BNPL integrado en la aplicación de PayPal para compras en tienda física extiende el modelo más allá de los carritos en línea. Los comerciantes valoran el aumento del valor medio del pedido y la menor tasa de abandono del proceso de pago, mientras que los consumidores disfrutan de la transparencia de costes. A medida que los reguladores endurecen las normas de solvencia, los principales proveedores se diferencian mediante el análisis de datos de banca abierta para mantener las tasas de impago bajo control. El mecanismo contribuye 1,9 puntos porcentuales a la expansión compuesta del mercado de pagos de Alemania y reconfigura la economía de las subvenciones a los comerciantes.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Límites de comisiones de intercambio que comprimen la economía de los emisores | -1.8% | A escala de la UE, concentrada en Alemania | Mediano plazo (2-4 años) |

| Sistemas de banca principal heredados que ralentizan el despliegue de API | -1.2% | Nacional, que afecta a los bancos tradicionales | Largo plazo (≥ 4 años) |

| Preocupaciones de los consumidores por la privacidad en la compartición de datos bajo la PSD2 | -0.9% | A escala de la UE, especialmente Alemania | Corto plazo (≤ 2 años) |

| Requisitos fragmentados de KYC/AML para pagos transfronterizos | -0.7% | Transfronterizo en la UE, que afecta a los bancos alemanes | Mediano plazo |

| Fuente: ���������� | |||

Límites de comisiones de intercambio que comprimen la economía de los emisores

Los límites de comisiones propuestos podrían desplazar 502 millones de USD de la economía anual de los emisores hacia los comerciantes. Los bancos alemanes, por ello, aceleran las propuestas de cuenta a cuenta y buscan ingresos de tipo suscripción provenientes de la identidad digital o de complementos de fidelización. Los esquemas de tarjetas responden desagregando los servicios de valor añadido —puntuación de fraude, bóvedas de tokens, API de cuotas— para preservar su relevancia. Los emisores más pequeños, que carecen de escala, podrían retirarse por completo de las tarjetas de consumo, recortando los presupuestos de innovación y restando 1,8 puntos porcentuales a la CAGR que, de otro modo, sería sólida en el mercado de pagos de Alemania.[3]Regulador de Sistemas de Pago, "Cambios en las Comisiones de Esquemas de Tarjetas 2019-2024," psr.org.uk

Sistemas de banca principal heredados que ralentizan el despliegue de API

Muchos bancos alemanes aún operan con mainframes de los años ochenta que complican la exposición de datos en tiempo real. Las capas de middleware añaden latencia, elevan los costes de los proyectos y crean puntos de integración frágiles para los socios de tecnología financiera. A medida que las normas sucesoras de la PSD2 exigen API de nivel superior, la deuda tecnológica se convierte en un pasivo estratégico. El procesador Worldline ya ha reportado terminaciones de relaciones con comerciantes provocadas por retrasos en el cumplimiento normativo en lugar de factores de precio. A largo plazo, las demoras en la introducción de productos y la duplicación de esfuerzos diluyen el crecimiento, restando 1,2 puntos porcentuales a la trayectoria del mercado de pagos de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de pago: las tarjetas continúan siendo el ancla, pero las carteras escalan más rápido

Los pagos con tarjeta en el punto de venta mantuvieron el 37,62% de la participación del mercado de pagos de Alemania en 2025, lo que subraya la familiaridad de los consumidores con las credenciales de débito girocard y de red dual. En general, el pago en punto de venta es el de mayor participación con el 63,25%. Las tarjetas de crédito y prepago juntas se mantuvieron por debajo del 15% porque muchos alemanes prefieren la liquidación inmediata al crédito renovable. Sin embargo, las carteras digitales, impulsadas por la política de NFC abierto y el alcance de SEPA Instant, se están expandiendo a una CAGR del 15,74%. Se prevé que su participación del tamaño del mercado de pagos de Alemania para los pagos en línea supere a las tarjetas en 2028. A diferencia de las tarjetas, las carteras pueden integrar fidelización, compra ahora y paga después, y verificación de identidad en una sola interfaz, convirtiéndolas en atractivos para la venta adicional de los comerciantes. El uso del efectivo está cayendo al rango de un solo dígito para las transacciones superiores a 50 EUR (54 USD) a medida que el transporte público y los recintos de eventos optan por la aceptación exclusiva mediante aproximación. Mientras tanto, los pagos con código QR y los dispositivos portátiles utilizan los carriles sin contacto, pero siguen siendo de nicho, captando menos del 2% del volumen de 2025. Durante el período de previsión, los reguladores vigilarán la concentración de carteras para garantizar el equilibrio competitivo, aunque la marea de consumidores se inclina claramente a favor de las credenciales de aproximación con el teléfono y en la aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de interacción: el punto de venta físico domina, pero el comercio digital impulsa el crecimiento general

El entorno de comercio tradicional generó el 69,85% del valor de las transacciones de 2025, lo que refleja la densa presencia de supermercados y cadenas de descuento en Alemania. Sin embargo, el comercio electrónico registró una CAGR del 14,25%, añadiendo gasto incremental más rápido que los puntos de venta físicos. El comercio móvil, impulsado por la entrega en el mismo día y la cobertura 5G, representa más de la mitad de los pagos en línea en los corredores urbanos. El lanzamiento del pago sin contacto de PayPal difumina los límites entre canales al permitir a los compradores reutilizar la misma credencial en línea y en tienda. Esa convergencia anima a los comerciantes a invertir en bóvedas de tokens unificadas y plataformas de datos de clientes. Dentro del mercado de pagos de Alemania, las experiencias omnicanal reducirán las tasas de fraude exclusivamente en línea y armonizarán los programas de fidelización, apoyando un crecimiento rentable en ambos canales.

Por tipo de transacción: las compras de consumidores prevalecen mientras las transferencias entre pares se aceleran

Los flujos de consumidor a empresa representaron el 82,05% de los volúmenes de 2025 y continúan creciendo con el aumento de la facturación del comercio minorista. Los pagos de empresa a empresa son más lentos en digitalizarse debido a los hábitos de facturación por lotes y las dependencias de la planificación de recursos empresariales (ERP), aunque los pilotos de solicitud de pago basados en API insinúan cambios futuros. Las transferencias de persona a persona, que crecen a una CAGR del 17,2%, son el punto brillante. Los carriles de número de teléfono de Wero y el corredor de divisas One-Pay FX de Deutsche Bank reducen la fricción y comienzan a canibalizar el intercambio de efectivo y las transferencias giro en papel. Los corredores de remesas siguen siendo modestos en valor, pero se benefician de las interfaces de programación de aplicaciones (API) que reducen las comisiones por debajo del 1% y entregan los fondos en segundos. El movimiento de finanzas integradas también abre nuevos tipos de transacciones —pagos a trabajadores de la economía colaborativa, desembolsos de reclamaciones de seguros, liquidaciones de vendedores en marketplaces— ampliando el tamaño del mercado de pagos de Alemania sin canibalizar las categorías principales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria del usuario final: el comercio minorista es la base, los viajes lideran el repunte

El comercio minorista representó el 29,25% del valor de 2025, con supermercados, tiendas de bricolaje y cadenas de descuento manteniendo altos los volúmenes de débito. La hospitalidad y los viajes repuntan con fuerza, avanzando a una CAGR del 14,65% a medida que el turismo global se normaliza y eventos como la UEFA Euro 2024 generan capacidad de impulso. Los hoteles añaden quioscos de autoservicio vinculados a opciones de pago instantáneo, reduciendo los tiempos de registro y los gastos de personal. Las aerolíneas introducen tarjetas de embarque en carteras dentro de la aplicación con pedidos integrados de tiendas libres de impuestos, monetizando los servicios auxiliares. El sector salud se digitaliza más lentamente, pero se beneficia de los flujos de recetas electrónicas obligatorias que vinculan los pagos en farmacias al reembolso asegurado. Los pagos de facturas de servicios públicos migran a facturas electrónicas vinculadas a débitos directos en tiempo real, mejorando las tasas de cobro y la granularidad de los datos. Colectivamente, estas tendencias verticales expanden el mercado de pagos de Alemania al tiempo que reducen la dependencia de un único sector.

Análisis geográfico

El crecimiento del mercado de pagos de Alemania es desigual en todo el territorio federal. Las áreas metropolitanas —Berlín, Múnich, Hamburgo y Fráncfort— muestran una penetración del pago móvil superior al 60% entre los residentes de entre 18 y 35 años, mientras que los distritos rurales aún prefieren el efectivo para las compras de bajo valor. La consolidación de los cajeros automáticos reduce la disponibilidad de efectivo, empujando a los segmentos de mayor edad hacia las opciones de girocard sin contacto y carteras digitales. Los estados del norte —Schleswig-Holstein y Hamburgo— exhiben la mayor penetración de tarjetas, siguiendo la influencia escandinava, mientras que Baviera preserva un mayor uso de efectivo, aduciendo tradición y privacidad. Los carriles de tiempo real reducen los retrasos en los pagos entre estados, permitiendo a las pymes de Sajonia y Turingia liquidar facturas 24/7.

El comercio transfronterizo prospera gracias a la armonización de la UE. El alcance de Wero en Francia y Bélgica crea un efecto de red regional, y los comerciantes de Colonia y Aquisgrán ya ofrecen aceptación de carteras para atender a los turistas de día belgas. El próximo piloto del euro digital, coordinado por el Bundesbank, podría probar escenarios minoristas en el clúster de tecnología financiera de Fráncfort, donde el 59% de los consumidores encuestados expresa disposición a adoptar un instrumento emitido por el banco central. En general, las disparidades geográficas se reducirán con el tiempo a medida que se cierren las brechas de infraestructura, aunque el marketing localizado sigue siendo vital para captar las actitudes regionales dentro del mercado de pagos de Alemania.

Panorama competitivo

El mercado de pagos de Alemania exhibe una fragmentación moderada e intensificación de la consolidación. Los esquemas internacionales (Visa, Mastercard), la girocard nacional, las carteras globales (PayPal, Apple Pay, Google Pay) y los retadores europeos (Wero) forman capas superpuestas de aceptación. Los líderes del mercado invierten en tokenización, motores de riesgo y API de valor añadido para proteger los ingresos por intercambio a medida que los reguladores imponen límites. Los bancos persiguen empresas conjuntas —como Commerz Globalpay— para modernizar la adquisición y mantener las relaciones con los comerciantes.

Worldline, Nexi y Stripe compiten por los mandatos omnicanal empresariales, diferenciándose mediante la disponibilidad del servicio, las herramientas para desarrolladores y el análisis de datos. Los disruptores de tecnología financiera como Ivy apuntan a los cobros y pagos B2B con una arquitectura nativa en la nube, socavando los precios de los procesadores heredados. Los adquirentes buscan crecimiento descendente adquiriendo plataformas de proveedores de software independientes para integrar pagos en el software como servicio vertical, mientras que los procesadores avanzan hacia los servicios de tesorería para compensar la presión sobre los márgenes. Las solicitudes de patentes en la Oficina Europea de Patentes muestran una mayor actividad en torno a NFC seguro y autenticación biométrica, evidenciando una innovación continua que podría remodelar las posiciones de mercado. La tensión competitiva general fomenta una rápida iteración de productos, en beneficio de los comerciantes y los usuarios finales dentro del mercado de pagos de Alemania.

Líderes de la industria de pagos de Alemania

Mastercard Inc.

Visa Inc.

Girocard (Deutsche Kreditwirtschaft)

PayPal Holdings Inc.

Google Pay (Alphabet Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Worldline lanzó Wero para el comercio electrónico alemán, alineándose con la Iniciativa Europea de Pagos para ofrecer protección al comprador y un proceso de pago uniforme.

- Mayo de 2025: PayPal presentó su primera cartera sin contacto alemana, utilizable en todos los comerciantes que aceptan Mastercard con BNPL integrado.

- Febrero de 2025: Unzer introdujo la Transferencia Bancaria Directa, aprovechando la banca abierta para reducir las comisiones de tarjetas para los comerciantes.

- Febrero de 2025: bunq, Ginmon y Upvest colaboraron en productos de inversión integrados en la aplicación dirigidos a los ahorradores minoristas alemanes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de pagos alemán como el valor bruto total de las transacciones realizadas con tarjeta, monedero digital, cuenta a cuenta y efectivo en caja, tanto en tiendas como en línea, por consumidores y empresas.

Quedan excluidas del ámbito de aplicación las operaciones relacionadas con la compra de vehículos de motor o bienes inmuebles, la liquidación de facturas de servicios públicos, el servicio de hipotecas o préstamos y la negociación de valores, que quedan fuera de esta evaluación.

������Գٲ�����ó��

- Por modo de pago

- Punto de venta

- Tarjeta (débito, crédito, prepago)

- Carteras digitales (Apple Pay, Google Pay, Interac Flash)

- Efectivo

- Otros POS (tarjetas de regalo, QR, dispositivos portátiles)

- En línea

- Tarjeta (sin presencia física)

- Cartera digital y cuenta a cuenta (Interac e-Transfer, PayPal)

- Otros pagos en línea (efectivo contra reembolso, BNPL, transferencia bancaria)

- Punto de venta

- Por canal de interacción

- Punto de venta

- Comercio electrónico/comercio móvil

- Por tipo de transacción

- Persona a persona (P2P)

- Consumidor a empresa (C2B)

- Empresa a empresa (B2B)

- Remesas y pagos transfronterizos

- Por industria del usuario final

- Comercio minorista

- Entretenimiento y contenido digital

- Salud

- Hospitalidad y viajes

- Gobierno y servicios públicos

- Otras industrias del usuario final

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con los responsables de pagos de los bancos, los gestores de productos de los PSP, los grandes minoristas y los comerciantes de PYMES de todos los Bundesländer nos ayudan a verificar el intercambio, el tamaño medio de los billetes, las tasas de migración de canal y la penetración del monedero.

Las encuestas de seguimiento por correo electrónico permiten a nuestro equipo afinar las entradas del modelo y comprobar los factores de crecimiento descubiertos en el trabajo secundario.

Investigación documental

Comenzamos con un trabajo de gabinete estructurado que compara las estadísticas oficiales del Deutsche Bundesbank, el Almacén de Datos Estadísticos del Banco Central Europeo y Eurostat, mientras que los datos de facturación del sector se verifican con las declaraciones del Comité de la Industria Bancaria Alemana y la Asociación Alemana de Minoristas. Los archivos de las empresas, los informes de los inversores y los artículos de prensa de prestigio enriquecen las tendencias de uso y las estructuras de comisiones. Para evaluar los canales privados, buscamos en D&B Hoovers información financiera sobre emisores y adquirentes, y en Dow Jones Factiva datos sobre acuerdos que validan las señales de adopción. Estos ejemplos ilustran el calibre de las fuentes consultadas; se examinan muchos más registros públicos, documentos académicos y boletines comerciales para afianzar las hipótesis.

A continuación, los analistas acceden a determinados conjuntos de datos de pago, Questel para patentes relevantes de tecnología financiera y Volza para flujos de importación de lectores de tarjetas, con el fin de cotejar la difusión de la tecnología. La lista anterior es ilustrativa, no exhaustiva, y se hace referencia continuamente a otras fuentes creíbles.

Dimensionamiento y previsión del mercado

La construcción descendente comienza con los recuentos y valores de las transacciones del Bundesbank, que luego se dividen por canal y tipo de licitación utilizando encuestas de penetración antes de ser filtradas mediante ponderaciones de gasto del sector final. Para conciliar los totales y revelar los puntos ciegos, se emplean muestras ascendentes, roll-ups de volumen de los emisores y comprobaciones del precio medio de venta en los distribuidores de hardware de los puntos de venta. Las variables clave son la base de tarjetas activas, la cuota de las tarjetas sin contacto, el tamaño de la cesta de la compra en el comercio electrónico, la adopción de la transferencia instantánea SEPA y la proporción de uso de BNPL. La regresión multivariante, junto con el análisis de escenarios, proyecta estos factores hacia el futuro, lo que permite realizar estimaciones de la tasa compuesta anual que reflejan los plazos reglamentarios y los indicadores macroeconómicos. Las lagunas de datos en las muestras ascendentes se cubren con estimaciones conservadoras de punto medio revisadas por expertos en la materia.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres niveles: análisis automatizado de variaciones, revisión por pares por un analista senior y una nueva comprobación en directo con al menos un encuestado original. Los informes se actualizan anualmente, con ajustes provisionales cada vez que surgen acontecimientos importantes, como cambios en el límite de las tasas o borradores de la DSP3.

Por qué las cifras de los pagos de Mordor a Alemania inspiran confianza

Las cifras publicadas a menudo difieren porque las empresas eligen distintos ámbitos, años base o cadencias de actualización. Nuestra segmentación disciplinada y la reconstrucción anual del modelo garantizan la comparabilidad, mientras que otros pueden agrupar servicios adyacentes o arrastrar líneas de base más antiguas.

Entre las principales causas de las diferencias se incluyen la inclusión de los volúmenes de pago de facturas y prepago por parte de algunos editores, las diferentes fechas de conversión de divisas y el uso de extrapolaciones de una sola fuente que ignoran los frenos al crecimiento específicos de cada canal, como los límites de intercambio.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 220,71 B (2025) | Inteligencia de Mordor | - |

| USD 366,05 B (2024) | Consultoría regional A | Agrupa el pago de facturas y las comisiones por servicios gestionados en el universo central de pagos |

| USD 263,70 B (2024) | Consultoría global B | Utiliza un ámbito amplio de "sistemas de pago digitales" e hipótesis sobre el billete medio de hace cinco años |

| USD 113,34 B (2024) | Asociación sectorial C | Se centra únicamente en los flujos B2B, omitiendo los gastos de los consumidores en puntos de venta y comercio electrónico. |

Estos contrastes demuestran que nuestro ámbito de aplicación cuidadosamente delimitado, la validación de doble vía y la actualización anual proporcionan una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de pagos de Alemania en 2031?

Se proyecta que alcance los 443,14 mil millones de USD, lo que refleja una CAGR del 12,32% durante 2026-2031.

¿Qué modo de pago crece más rápido en Alemania?

Las carteras digitales se expanden a una CAGR del 15,74%, impulsadas por el acceso NFC y los carriles de pago instantáneo que reducen la fricción en el proceso de pago.

¿Cómo afectarán los límites de comisiones de intercambio a los emisores alemanes?

Los límites de comisiones podrían restar hasta 1,8 puntos porcentuales a la CAGR del mercado al comprimir los márgenes de los emisores de tarjetas y desplazar el enfoque hacia los servicios de valor añadido.

¿Por qué son importantes los pagos instantáneos para los comerciantes?

Las transferencias en tiempo real reguladas reducen el riesgo de liquidación, mejoran la temporización del flujo de caja y reducen las comisiones de los esquemas, lo que anima a los comerciantes a promover las opciones de cuenta a cuenta.

¿Qué industria del usuario final muestra el crecimiento más rápido?

La hospitalidad y los viajes lideran con una CAGR del 14,65% a medida que el turismo se normaliza y las soluciones sin contacto ganan popularidad durante grandes eventos como la UEFA Euro 2024.

¿Son significativas las transferencias entre pares en Alemania?

Sí, los pagos de persona a persona crecen a una CAGR del 17,2%, impulsados por los carriles de número de teléfono de Wero y la infraestructura más amplia de pagos instantáneos.

Última actualización de la página el: