Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística Contractual en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 30.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contractual en Alemania por ����������

El tamaño del Mercado de Logística Contractual en Alemania en 2026 se estima en USD 31.06 mil millones, creciendo desde el valor de 2025 de USD 30.43 mil millones con proyecciones para 2031 que muestran USD 34.42 mil millones, creciendo a una CAGR del 2,07% durante 2026-2031. El crecimiento está respaldado por la expansión de los volúmenes de cumplimiento del comercio electrónico, la creciente complejidad en las cadenas de suministro entrantes de vehículos eléctricos, y la mayor demanda de servicios de cadena de frío conformes con las Buenas Prácticas de Distribución (GDP). La nueva Ley de Diligencia Debida en la Cadena de Suministro está impulsando a fabricantes y minoristas a trasladar las actividades logísticas a proveedores terceros conformes, mientras que la automatización de almacenes y la IA están mejorando la productividad lo suficiente como para absorber los mayores costos salariales. Al mismo tiempo, las inversiones en descarbonización de flotas y una economía inmobiliaria más estricta están reformando los modelos operativos, favoreciendo a los proveedores con escala, profundidad tecnológica y capacidades multimodales. La dinámica competitiva está evolucionando tras el acuerdo de DSV para adquirir DB Schenker, un acuerdo que reformará el poder de negociación en todo el mercado de logística contractual en Alemania.

Conclusiones Clave del Informe

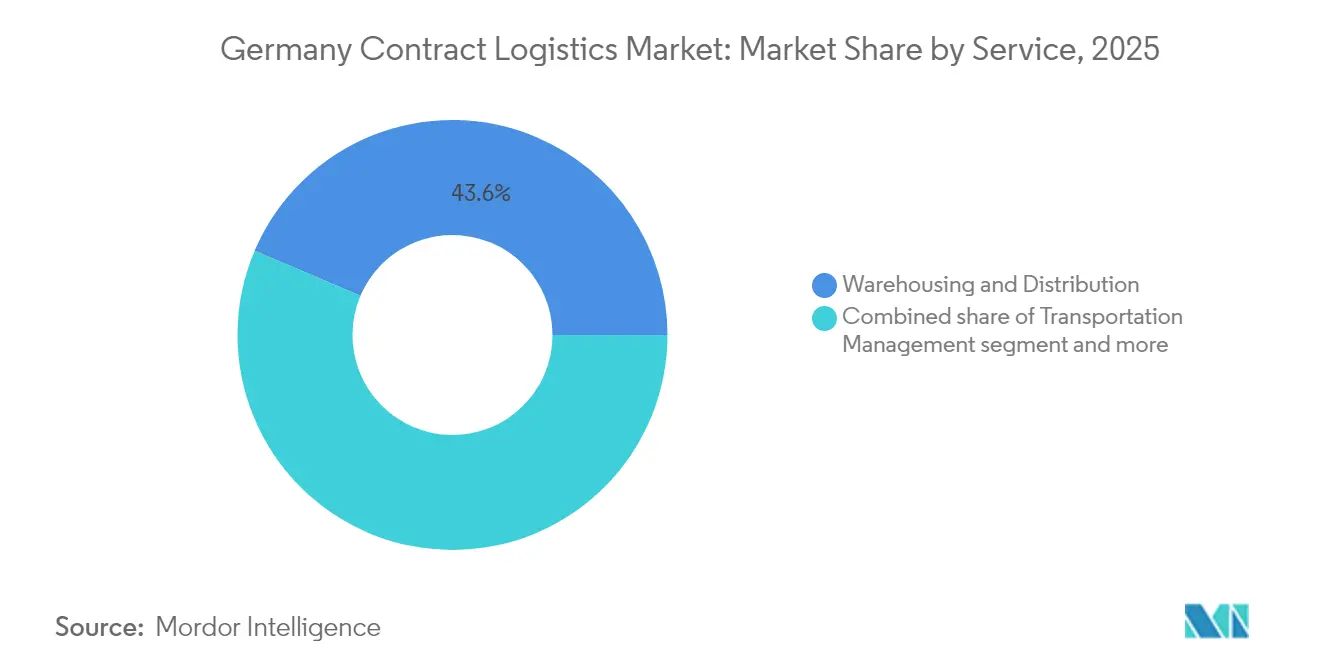

- Por servicio, Almacenamiento y Distribución representó el 43,60% de la participación del mercado de logística contractual en Alemania en 2025. El tamaño del mercado de logística contractual en Alemania para los Servicios de Valor Agregado se proyecta que se componga a una CAGR del 3,92% entre 2026-2031.

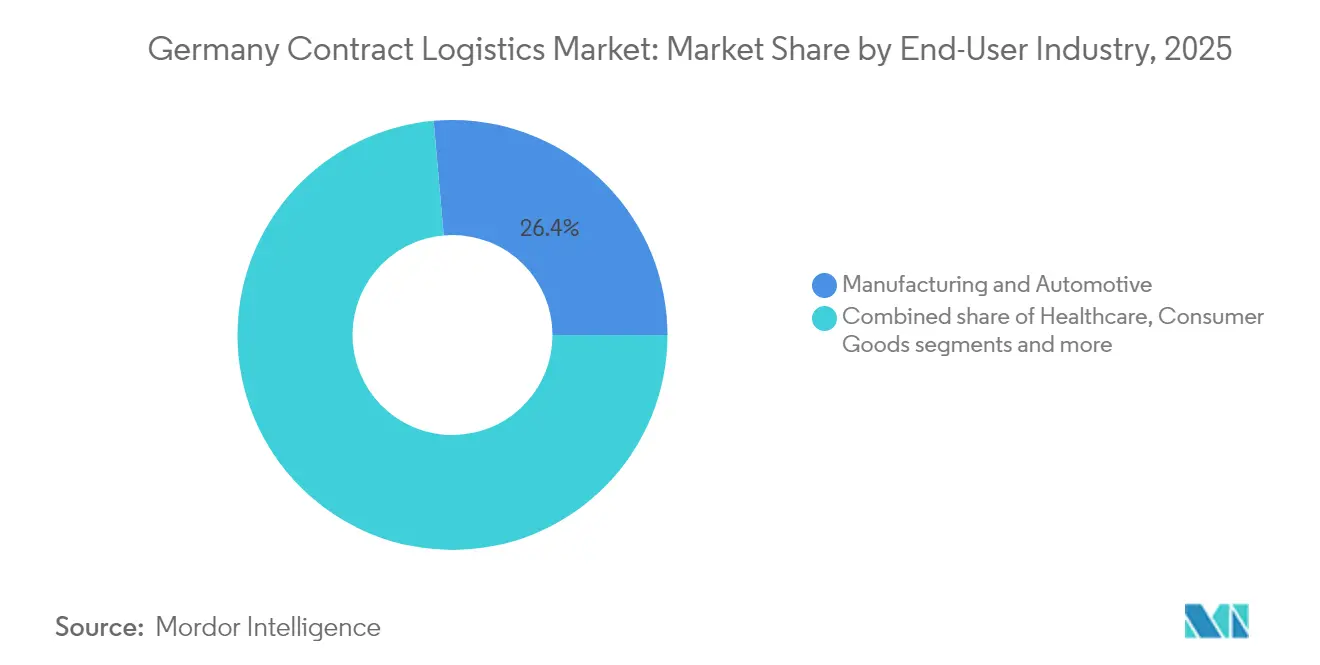

- Por industria de usuario final, Manufactura y Automotriz representaron el 26,40% del tamaño del mercado de logística contractual en Alemania en 2025. El mercado de logística contractual en Alemania para Salud y Productos Farmacéuticos se prevé que se expanda más rápidamente a una CAGR del 4,65% entre 2026-2031.

- Por duración del contrato, Largo Plazo (mayor o igual a 1 año) representó el 67,30% de la participación del mercado de logística contractual en Alemania en 2025, mientras que Corto Plazo (menos de 1 año) registra la CAGR esperada más alta del 3,25% durante el período de pronóstico.

- Por geografía, Renania del Norte-Westfalia comandó el 23,20% de la participación del mercado de logística contractual en Alemania en 2025. El mercado de logística contractual en Alemania para Alemania Oriental está preparado para crecer a una CAGR del 3,60% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Contractual en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la penetración del comercio electrónico B2C | +2.0% | A nivel nacional, más fuerte en grandes áreas urbanas | Mediano plazo (2-4 años) |

| Transición de los fabricantes de equipos originales (OEM) a la producción de vehículos eléctricos y baterías | +1.8% | Baviera y ��������-��ü���ٳٱ������ | Mediano plazo (2-4 años) |

| Externalización del cumplimiento de la Ley de Diligencia Debida en la Cadena de Suministro | +1.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Expansión de la fabricación doméstica de productos farmacéuticos y biotecnología | +2.8% | Hesse, Berlín-Brandeburgo | Largo plazo (≥ 4 años) |

| Adopción rápida de robótica de almacén e IA | +2.0% | Centros logísticos a nivel nacional | Mediano plazo (2-4 años) |

| Objetivos corporativos de descarbonización para el transporte | +1.0% | A nivel nacional, con enfoque urbano | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

La aceleración del comercio electrónico amplifica los volúmenes de paquetes

El comercio electrónico B2C ahora alcanza al 74% de los consumidores alemanes e impulsa el cumplimiento y el tráfico de última milla a niveles récord, aumentando el atractivo de la externalización a operadores logísticos terceros (3PL) que pueden escalar la automatización y las capacidades omnicanal. La densidad de paquetes, especialmente dentro de las áreas metropolitanas del Ruhr y Berlín, permite la optimización de rutas que reduce los costos de entrega por unidad, incentivando a los minoristas a adjudicar mandatos de cumplimiento plurianuales dentro del mercado de logística contractual en Alemania. Los robots y los sistemas de mercancías a persona acortan los ciclos de pedido a envío, apoyando los compromisos de entrega en el mismo día que se han convertido en un diferenciador para los vendedores de moda y electrónica de consumo.

La transición a vehículos eléctricos reformula los flujos de entrada

Alemania sigue siendo el mayor productor de vehículos de Europa, aunque la electrificación de plataformas añade módulos de batería de alto valor y el manejo de materiales peligrosos a la logística de entrada JIT (Justo a Tiempo) y JIS (Justo en Secuencia). Los centros de secuenciación dedicados cerca de las plantas de ensamblaje en Baviera y ��������-��ü���ٳٱ������ se están expandiendo, y los proveedores capaces de garantizar el cumplimiento de ISO 45001 y ADR están asegurando contratos multiplanta. Esta complejidad eleva la intensidad de la externalización dentro del mercado de logística contractual en Alemania, ya que los OEM concentran el capital en las líneas de producción de celdas en lugar de en la infraestructura de almacenes.

La Ley de Diligencia Debida en la Cadena de Suministro estimula la externalización centrada en el cumplimiento

Desde enero de 2024, la Ley cubre a empresas con al menos 1.000 empleados e impone multas de hasta el 2% de la facturación global por infracciones. Los fabricantes han respondido cediendo la visibilidad de entrada, la verificación de proveedores y la documentación lista para auditoría a operadores logísticos terceros (3PL) con plataformas ESG maduras. Los proveedores que combinan experiencia regulatoria con trazabilidad en cadena de bloques (blockchain) han triplicado las consultas en cartera, traduciéndose en mayores valores de contrato y tenencias más largas en todo el mercado de logística contractual en Alemania.

La expansión doméstica del sector farmacéutico intensifica la demanda de cadena de frío

Alemania alberga la mayor producción farmacéutica de Europa, y los productos biológicos, las vacunas de ARNm y las terapias celulares requieren cada vez más un manejo estricto entre 2°C y 8°C o a temperaturas ultrabajas de hasta -196°C. Logistics4Pharma ha añadido contenedores criogénicos secos en Kelsterbach capaces de mantener condiciones criogénicas, y UPS Healthcare inauguró un nuevo almacén de tránsito de múltiples rangos de temperatura en Fráncfort. Como resultado, los volúmenes de cadena de frío superan al conjunto del mercado de logística contractual en Alemania por más del doble, respaldando precios premium.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores de camiones y mano de obra en almacenes | −1.2% | A nivel nacional, aguda en zonas rurales | Mediano plazo (2-4 años) |

| Aumento de los alquileres de inmuebles logísticos de primer nivel y escasez de suelo | −0.8% | Regiones urbanas centrales | Largo plazo (≥ 4 años) |

| Las estrictas regulaciones de emisiones elevan los costos de flota | −0.7% | Corredores urbanos | Corto plazo (≤ 2 años) |

| Costos de insumos vinculados a la inflación bajo una producción industrial moderada | −0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

La escasez de mano de obra infla los costos operativos

Las vacantes de conductores y operarios de almacén alcanzaron aproximadamente 500.000 en 2024, con la edad media del conductor escalando a 47,2 años, lo que provocó aumentos salariales estatutarios del 3,42%. Los proveedores en el mercado de logística contractual en Alemania están invirtiendo en academias y turnos flexibles, pero la mano de obra añade volatilidad a las bases de costos y limita la capacidad durante las temporadas pico.

Las normas de emisiones desencadenan el gasto en flotas

Euro VII y los peajes basados en CO₂ añaden EUR 46.500 (USD 53.737,35) en cargos anuales a los vehículos pesados diésel frente a menos de EUR 2.000 (USD 2.311,28) para las opciones de cero emisiones[1]Centro de Análisis, "Los peajes basados en CO₂ añaden costos a las flotas diésel", Transporte y Medio Ambiente, transportenvironment.org. La brecha en inversión de capital (capex) aún disuade la electrificación masiva para las rutas de larga distancia, causando un despliegue selectivo y mayores calendarios de amortización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Almacenamiento Mantiene la Escala, los Servicios de Valor Agregado se Aceleran

El almacenamiento y la distribución generaron el 43,60% de los ingresos del mercado de logística contractual en Alemania en 2025, impulsados por extensos centros de tránsito (cross-docking) y centros de cumplimiento regional alineados a lo largo del eje Rin-Ruhr. El segmento se beneficia de los densos enlaces por carretera, ferrocarril y vías navegables interiores que acortan los plazos de entrega a los mercados de consumo de Europa Occidental, aunque las presiones de costos derivadas de la escasez de suelo y la mano de obra significan que la adopción de la automatización está aumentando de manera pronunciada. Los robots móviles autónomos recogen y colocan paquetes pequeños, mientras que los sistemas automatizados de almacenamiento y recuperación mejoran la densidad de palés, aumentando el rendimiento en un 25% y apoyando una mayor utilización del escaso espacio en planta.

Se prevé que los servicios de valor agregado, que van desde el ensamblaje de kits hasta el empaquetado y el ensamblaje ligero al final de la línea, se expandan a una CAGR del 3,92%, superando al conjunto del mercado de logística contractual en Alemania. Los clientes requieren cada vez más configuración cerca del mercado para reducir el riesgo de inventario y acelerar los lanzamientos de productos, en particular para la electrónica de consumo y la maquinaria industrial. Estas tareas especializadas exigen márgenes de 200 a 300 puntos básicos por encima del almacenamiento básico, y los proveedores aprovechan los gemelos digitales para modelar los flujos de procesos antes de comprometer activos físicos. Como resultado, aumenta la presión sobre los operadores más pequeños para invertir en habilidades y tecnología o asociarse con operadores logísticos terceros (3PL) más grandes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Salud lidera el impulso de crecimiento

Manufactura y automotriz aún representan la mayor proporción del tamaño del mercado de logística contractual en Alemania con un 26,40% en 2025, respaldados por flujos de materiales de alta frecuencia hacia plantas en Baviera y ��������-��ü���ٳٱ������. Sin embargo, el sector se enfrenta a una producción industrial moderada y a un giro acelerado hacia los vehículos eléctricos, que modifica los perfiles de diseño e inventario. Los proveedores están readaptando los centros de secuenciación para módulos de batería, adoptando normas de supresión de incendios y rediseñando el embalaje de transporte para mitigar el riesgo de fuga térmica.

La salud y los productos farmacéuticos ofrecen la trayectoria más rápida con una CAGR del 4,65% gracias a los productos biológicos y las terapias celulares y génicas que exigen un manejo riguroso conforme con las Buenas Prácticas de Distribución (GDP) y las Buenas Prácticas de Fabricación (GMP). Los volúmenes de cadena de frío crecen casi el doble de rápido que el conjunto del mercado de logística contractual en Alemania, y los operadores logísticos terceros (3PL) especializados se han diferenciado utilizando visibilidad de temperatura en tiempo real, embalajes calificados y documentación regulatoria de extremo a extremo. UPS Healthcare, DB Schenker y Pfenning están ampliando las instalaciones con control de temperatura, lo que desencadena una mayor actividad de fusiones y adquisiciones (M&A) a medida que los generalistas buscan exposición vertical de alta rentabilidad. Los participantes de la industria de logística contractual en Alemania reconocen que los contratos sanitarios de alto margen compensan el lastre de costos de los servicios estándar.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Duración del Contrato: La Flexibilidad Gana Demanda Preferencial

Los acuerdos a largo plazo de un año o más aún cubren el 67,30% de los contratos del mercado de logística contractual en Alemania, ofreciendo visibilidad que sustenta las inversiones intensivas en activos, como la automatización dedicada y las mejoras de sostenibilidad. Los cargadores del sector automotriz y de bienes de consumo prefieren los plazos plurianuales para asegurar capacidad cerca de las líneas de ensamblaje o de los centros de población. No obstante, los contratos a corto plazo inferiores a un año avanzan a una CAGR del 3,25%, reflejando una mayor incertidumbre macroeconómica y un rápido cambio tecnológico.

El cambio es visible en los planes de campaña de temporada pico del comercio electrónico, donde los comerciantes solicitan acuerdos de cumplimiento de seis meses que escalan tanto la fuerza laboral como las flotas de robots bajo demanda. Los proveedores responden con almacenamiento modular, estructuras de costos variables y precios vinculados al rendimiento para salvaguardar la rentabilidad mientras cumplen con las expectativas de flexibilidad. La Robótica como Servicio permite evitar el gasto en inversión de capital (capex), alineando los períodos de amortización con compromisos más cortos. Estas dinámicas intensifican la rivalidad competitiva dentro del mercado de logística contractual en Alemania, ya que los especialistas de nivel medio ágiles compiten en capacidad de respuesta contra los incumbentes globales.

Análisis Geográfico

Renania del Norte-Westfalia sigue siendo el nodo regional más grande, contribuyendo con el 23,20% de los ingresos del mercado de logística contractual en Alemania en 2025 gracias a la fortaleza del Puerto de Duisburg y las densas arterias de carreteras. La Terminal de Paso de Duisburg añade 850.000 TEU de capacidad anual, mejorando la conectividad intermodal que reduce los costos de transporte al interior del continente para las importaciones en contenedor. La proximidad a los puertos marítimos del Benelux y las densas poblaciones de consumidores sustenta una robusta demanda de almacenamiento, con tasas de vacancia por debajo del 3% en toda la región Rin-Ruhr, lo que fomenta el desarrollo especulativo multinivel equipado con soluciones de energía renovable.

Alemania Oriental, que abarca Berlín, Brandeburgo, Sajonia, Sajonia-Anhalt y Turingia, es el área de mayor crecimiento con una CAGR del 3,60%, impulsada por la gigafábrica de Tesla en Grünheide y el compromiso de EUR 30.000 millones (USD 34.670 millones) de Intel en semiconductores. Los parques logísticos cerca del Aeropuerto de Leipzig/Halle y los sitios servidos por ferrocarril a lo largo del corredor A14 atraen a actores de la electrónica, las ciencias de la vida y las baterías que buscan acceso a mano de obra cualificada y terrenos con precios competitivos. El fondo de infraestructura de EUR 500.000 millones (USD 577.820 millones) del Gobierno alemán prioriza los corredores orientales, prometiendo mejoras de autopistas y mejoras digitales del ferrocarril que podrían elevar aún más el tamaño del mercado de logística contractual en Alemania en la región.

Hamburgo y Schleswig-Holstein se benefician de la puerta de acceso de aguas profundas de Hamburgo, que gestionó más de 220 millones de toneladas de carga en 2024. La absorción de espacio logístico del primer trimestre de 2025 aumentó un 89% interanual hasta 125.000 m², reflejando la renovación del movimiento de contenedores y el aumento de la preparación de componentes de energía eólica marina. Baviera y ��������-��ü���ٳٱ������, históricamente bastiones del sector automotriz, están reconfigurando las cadenas de suministro para los trenes de potencia eléctricos, creando nuevos flujos de entrada para celdas de batería y materiales reciclables. La consiguiente necesidad de almacenamiento de mercancías peligrosas, lanzadera Justo en Secuencia (JIS) y corredores de transporte ecológico diversifica aún más la demanda de servicios en todo el mercado de logística contractual en Alemania.

Panorama Competitivo

El nivel superior está poblado por DHL Supply Chain, DSV-DB Schenker (tras el cierre), Kühne + Nagel y UPS Healthcare, que juntos controlan participaciones significativas pero no dominantes, lo que indica una concentración de mercado moderada. La adquisición de DB Schenker por parte de DSV por EUR 14.300 millones (USD 16.530 millones) añade 60.000 empleados y eleva los ingresos proforma a EUR 39.300 millones (USD 45.420 millones), forjando al segundo mayor proveedor global de logística contractual. La estrategia de integración se centra en las sinergias de red en Europa y América del Norte, mientras que las operaciones alemanas absorberán las superposiciones de capacidades y racionalizarán las instalaciones redundantes, reformando los puntos de referencia de precios competitivos en todo el mercado de logística contractual en Alemania.

La diferenciación tecnológica eclipsa la escala pura. DHL ha desplegado más de 7.000 robots y ha ampliado su centro de excelencia en robótica en Troisdorf, lo que permite el despliegue rápido entre sitios de robots móviles autónomos (AMR), recogida por visión artificial y planificación laboral impulsada por IA. Hellmann Worldwide Logistics amplió su división global de Logística Contractual en 2025 a través de nuevos centros en Osnabrück y pilotos de automatización móvil en Singapur, pero la empresa también añadió certificaciones farmacéuticas GDP para reforzar sus credenciales en el sector sanitario. Los especialistas de nivel medio como Logistics4Pharma se centran en capacidades de ultrafrío y consultoría de cumplimiento, lo que les permite mantener nichos de alto margen a pesar de contar con instalaciones más pequeñas.

Los compromisos de sostenibilidad dan forma a las posturas competitivas. DB Schenker y DHL tienen como objetivo el 100% de transporte de línea troncal libre de combustibles fósiles en Alemania para 2030, impulsando pedidos de camiones rígidos eléctricos de batería de 19 t y realizando pilotos de tractores de celda de combustible de hidrógeno en rutas de centro a centro. Los proveedores aprovechan los cambios intermodales, especialmente los enlaces ferroviarios con sede en Duisport, para reducir las emisiones y mitigar la exposición al peaje CO₂ de la Eurovignette. Los clientes evalúan cada vez más las licitaciones de operadores logísticos terceros (3PL) en función de la intensidad de gases de efecto invernadero, empujando a los operadores más pequeños a asociarse con plataformas de tecnología verde con activos ligeros o arriesgarse a ser desplazados en el mercado de logística contractual en Alemania.

Líderes de la Industria de Logística Contractual en Alemania

DHL Supply Chain & Global Forwarding

Dachser SE

Kuehne + Nagel

Rhenus Logistics

DSV Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14.300 millones (USD 16.530 millones), formando un grupo logístico con aproximadamente 160.000 empleados e ingresos proyectados de EUR 41.600 millones (USD 48.070 millones).

- Enero de 2025: Prologis adquirió una cartera logística de 380.000 m² en Hamburgo, Rin-Neckar, Hannover y Núremberg, ampliando su presencia en Alemania en un 50% en cinco años.

- Enero de 2025: Geis Group cerró la adquisición de las sucursales de Gras Group y Krüger, añadiendo 700 empleados y extendiendo la cobertura de la red IDS.

- Diciembre de 2024: Aprojects adquirió Futuretrans Logistik, incorporando una flota de 20 camiones, 24 remolques y un centro de 16.000 m² en Döbeln bajo su división de transporte por carretera europeo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado alemán de logística de contratos como todos los acuerdos plurianuales de externalización en los que un 3PL especializado gestiona el transporte nacional o transfronterizo, el almacenamiento y las tareas de valor añadido (kitting, ensamblaje ligero, logística inversa) para mercancías que se mueven dentro, dentro o fuera del país. Según ����������, los ingresos se registran por el valor total en destino, mientras que se excluye el gasto puramente logístico interno.

Exclusión del ámbito de aplicación: quedan fuera de este ámbito de aplicación los fletes puntuales, el correo postal y los servicios autónomos de mensajería o paquetería urgente.

������Գٲ�����ó��

- Por Servicio

- Gestión del Transporte

- Carretera

- Ferroviario

- ������

- �Ѳ���í�پ�����

- Almacenamiento y Distribución

- Cadena de Frío / Con Control de Temperatura

- Sin Cadena de Frío / Sin Control de Temperatura

- Servicios de Valor Agregado (Ensamblaje de Kits, Empaquetado, Montaje, etc.)

- Gestión del Transporte

- Por Industria de Usuario Final

- Manufactura y Automotriz

- Bienes de Consumo y Comercio Minorista (incl. Comercio Electrónico)

- Alta Tecnología y Electrónica

- Salud y Productos Farmacéuticos

- Petróleo, Gas y Productos Químicos

- Otros Usuarios Finales

- Por Duración del Contrato

- Corto Plazo (Menos de 1 Año)

- Largo Plazo (Mayor o igual a 1 Año)

- Por Geografía

- Renania del Norte-Westfalia

- Hamburgo y Schleswig-Holstein

- Baja Sajonia y Bremen

- Hesse / Rin-Meno

- Baviera

- ��������-��ü���ٳٱ������

- Renania-Palatinado y Sarre

- Alemania Oriental (Berlín, Brandeburgo, Sajonia, Sajonia-Anhalt, Turingia)

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas estructuradas con directores de 3PL, jefes de logística de los transportistas, responsables de compras y organismos comerciales regionales de Renania del Norte-Westfalia, Baviera y Hamburgo validaron los resultados de la investigación, ajustaron el precio medio por palé y aclararon la duración de los contratos, así como la capacidad futura.

Investigación documental

Hemos trazado los flujos de mercancías, las huellas de los almacenes y la utilización de camiones con datos de la Oficina Federal de Estadística, la Autoridad Federal de Transporte Motorizado, los cubos de comercio de Eurostat y la Asociación Alemana de Logística. Los archivos públicos, los informes de inversores y la prensa especializada de renombre revelaron los contratos ganados y los cambios de precios. A continuación, nuestro equipo recurrió a D&B Hoovers, Dow Jones Factiva y Questel patent feeds para afinar las divisiones de los cargadores, las alertas de acuerdos y las pistas de automatización. Las fuentes citadas ilustran nuestro trabajo y no son exhaustivas.

Dimensionamiento y previsión del mercado

El modelo de Mordor comienza con una reconstrucción descendente de toneladas-kilómetro y días-metro cúbico de almacén, los convierte en ingresos mediante promedios verificados por los encuestados y cruza los totales con listas de proveedores ascendentes selectivas. Variables clave como la cuota del comercio electrónico, la producción de automóviles, el espacio de la cadena de frío, la combinación de la duración de los contratos y el índice del gasóleo alimentan una regresión multivariable que proyecta el año base 2024 hasta 2030. La interpolación guiada por la información primaria cierra las brechas restantes.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de anomalías, revisión por pares y umbrales de variación antes de su aprobación. Los informes se actualizan cada año, con revisiones provisionales cuando se producen picos de combustible, fusiones importantes de 3PL o cambios normativos.

Por qué la base logística contractual alemana de Mordor resiste el escrutinio

Los valores publicados suelen divergir porque las empresas pliegan cestas de servicios más amplias, fijan los tipos de cambio en días diferentes o aplican factores de crecimiento mundial no probados localmente.

Las exclusiones explícitas de Mordor, el ajuste de la duración del contrato y la actualización anual reducen estas diferencias.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 30,43 B (2025) | Inteligencia de Mordor | - |

| 236.200 MILLONES DE DÓLARES (2024) | Consultoría global A | Contabiliza toda la logística y los gastos internos |

| USD 19,96 B (2024) | Consultoría regional B | Extrapolación del crecimiento; no hay división de la duración del contrato |

| USD 13,14 B (2024) | Diario profesional C | Encuesta a pequeños transportistas; omite el trabajo de valor añadido |

Estas comparaciones demuestran que la disciplinada selección de variables y la validación periódica de Mordor proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística contractual en Alemania?

El mercado está valorado en USD 31.060 millones en 2026 y se prevé que ascienda a USD 34.420 millones para 2031.

¿Qué región lidera el mercado de logística contractual en Alemania?

Renania del Norte-Westfalia es la región más grande, con una participación del 23,20% en 2025, debido a su densa infraestructura y proximidad a los centros de consumo europeos.

¿Qué industria de usuario final está creciendo más rápido?

La salud y los productos farmacéuticos se están expandiendo a una CAGR del 4,65%, impulsados por los estrictos requisitos de cadena de frío y el aumento de la producción de productos biológicos.

¿Cómo está afectando la Ley de Diligencia Debida en la Cadena de Suministro a la externalización logística?

La Ley exige exhaustivas verificaciones de derechos humanos y medioambientales, lo que impulsa a las empresas a externalizar la logística a operadores logísticos terceros (3PL) con sólidos sistemas de cumplimiento, aumentando así los volúmenes y los valores de los contratos.

¿Qué papel desempeña la automatización en el mercado de logística contractual en Alemania?

La robótica de almacén y la IA impulsan la productividad y mitigan la escasez de mano de obra, sustentando los contratos de externalización a largo plazo y ayudando a los proveedores a mantener los márgenes en medio de la inflación salarial.

Última actualización de la página el: