Tamaño y �ʲ����پ������貹����ó�� del Mercado de Auriculares para Videojuegos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

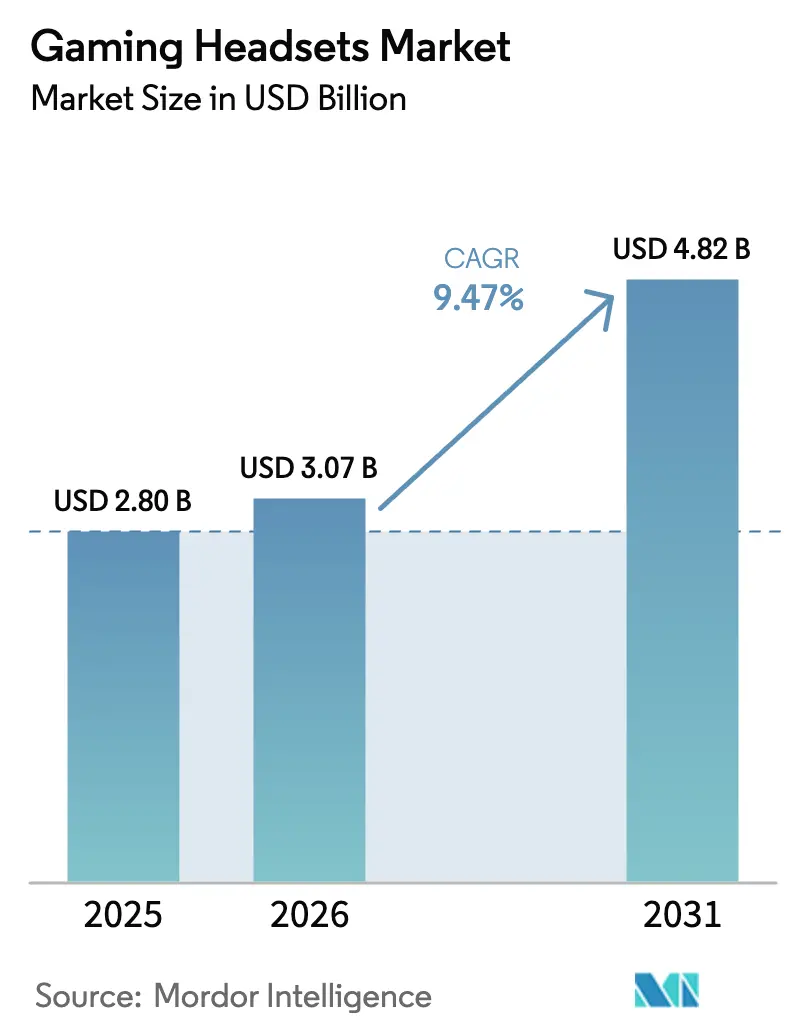

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.47% CAGR |

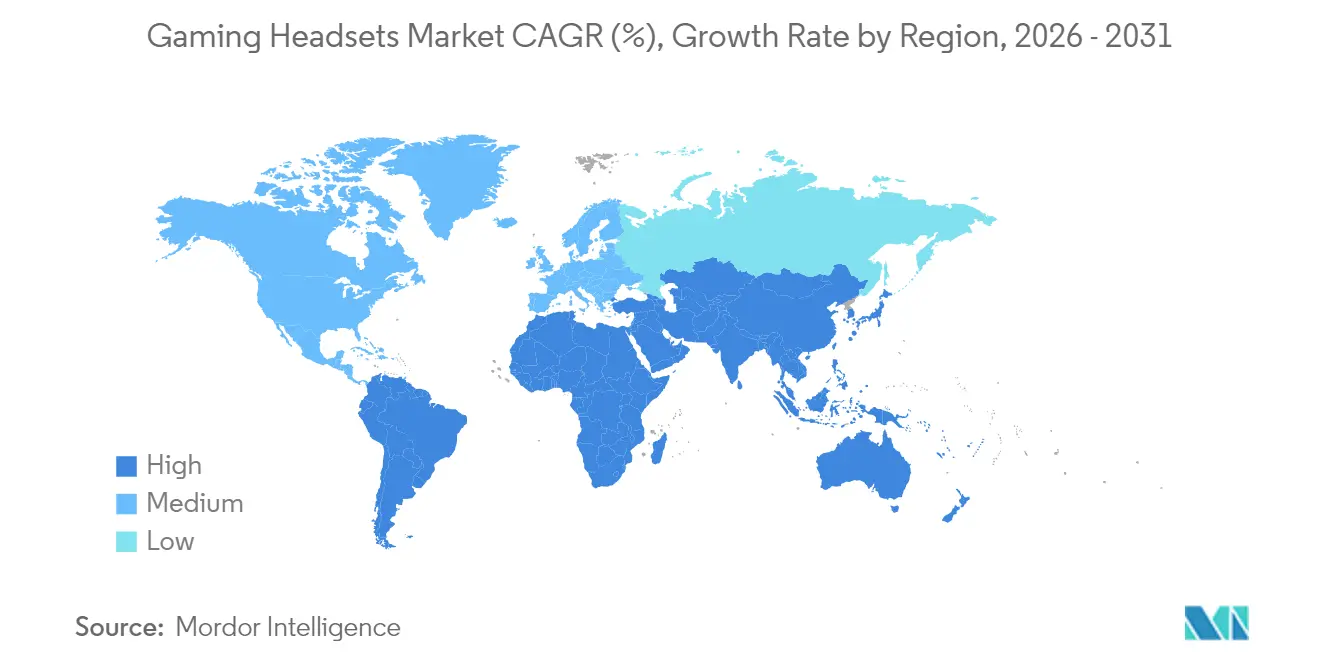

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

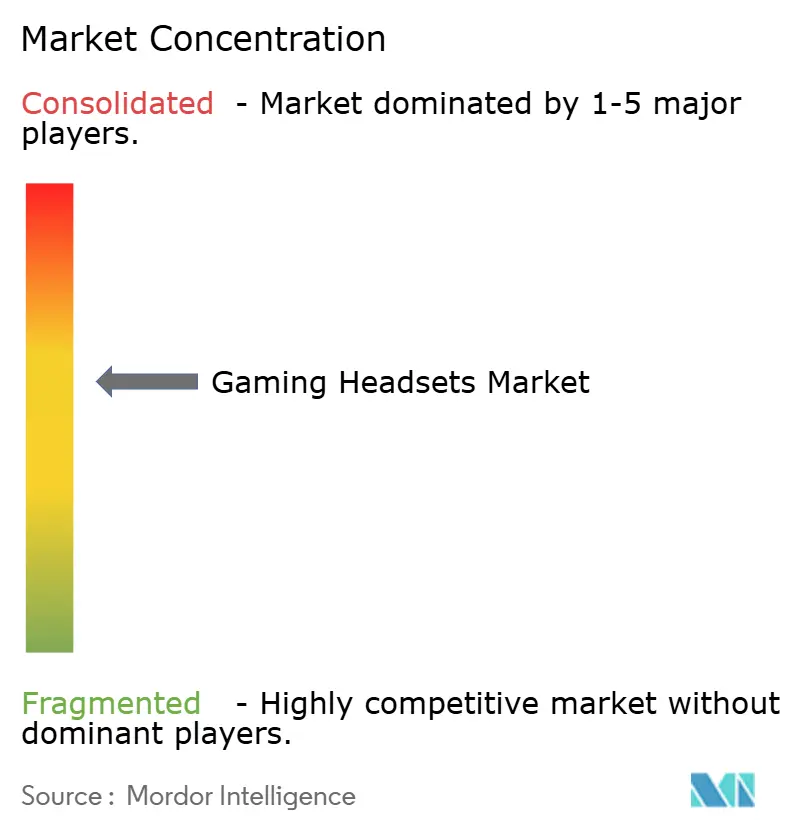

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Auriculares para Videojuegos por ����������

El tamaño del mercado de auriculares para videojuegos en 2026 se estima en USD 3.07 mil millones, creciendo desde el valor de 2025 de USD 2.8 mil millones con proyecciones para 2031 que muestran USD 4.82 mil millones, creciendo a una CAGR del 9,47% durante 2026-2031. La demanda continua de audio inmersivo, la convergencia del juego en consola, PC y móvil, y la incorporación al mercado masivo de las experiencias de realidad virtual están convirtiendo los auriculares de accesorios opcionales en herramientas de comunicación cotidianas.[1]Tom's Guide, "Los Mejores Auriculares de Realidad Virtual en 2025," tomsguide.com Europa lidera actualmente en ingresos, aunque ��������-�ʲ���í�ھ����� está acelerando más rápidamente a medida que el juego en la nube, el despliegue del 5G y el aumento de los ingresos disponibles impulsan la adopción de hardware. Los datos de segmento muestran que los diseños con cable aún dominan los envíos, pero los avances constantes en chipsets de baja latencia están orientando a los consumidores hacia alternativas inalámbricas. Las tiendas minoristas siguen siendo la principal ruta de distribución, aunque las estrategias directas al consumidor en línea están reformando rápidamente la manera en que las marcas llegan a los jugadores y streamers.

Conclusiones Clave del Informe

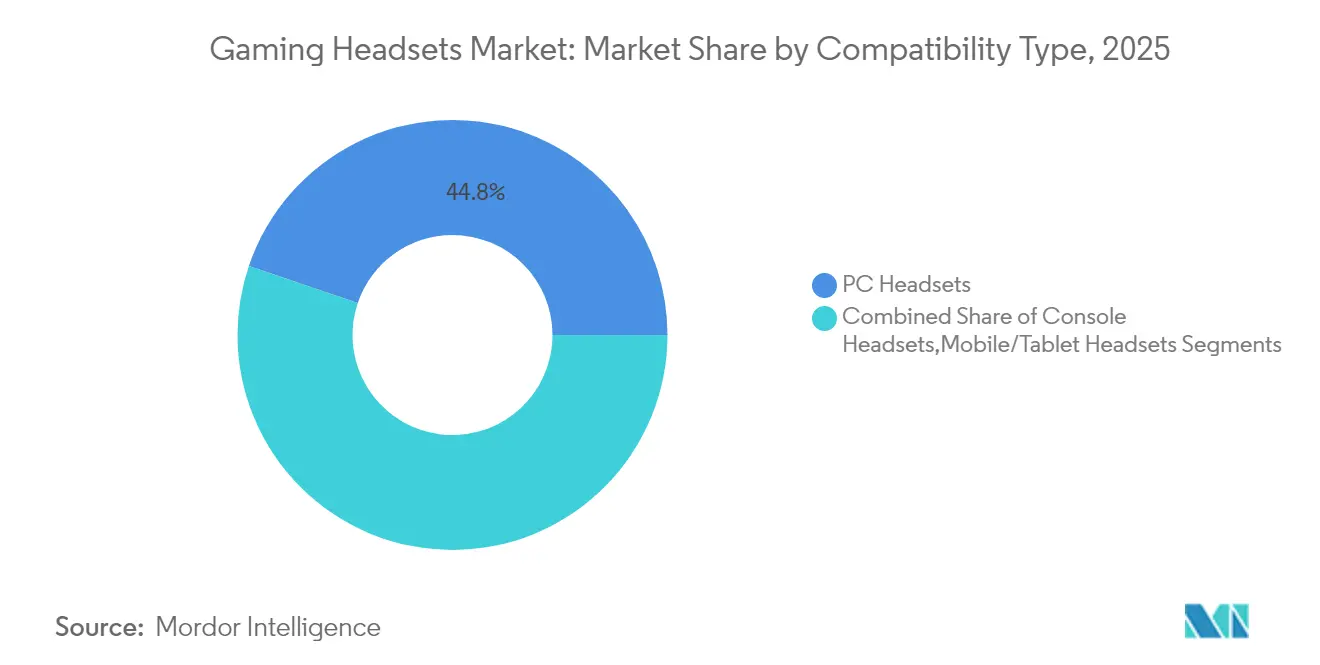

- Por tipo de compatibilidad, los auriculares para PC capturaron el 44,80% de la participación del mercado de auriculares para videojuegos en 2025, mientras que los modelos para móvil/tableta están preparados para la mayor CAGR del 11,72% hasta 2031.

- Por conectividad, las soluciones con cable representaron el 61,20% del tamaño del mercado de auriculares para videojuegos en 2025, aunque los modelos inalámbricos se están expandiendo a una CAGR del 12,56%.

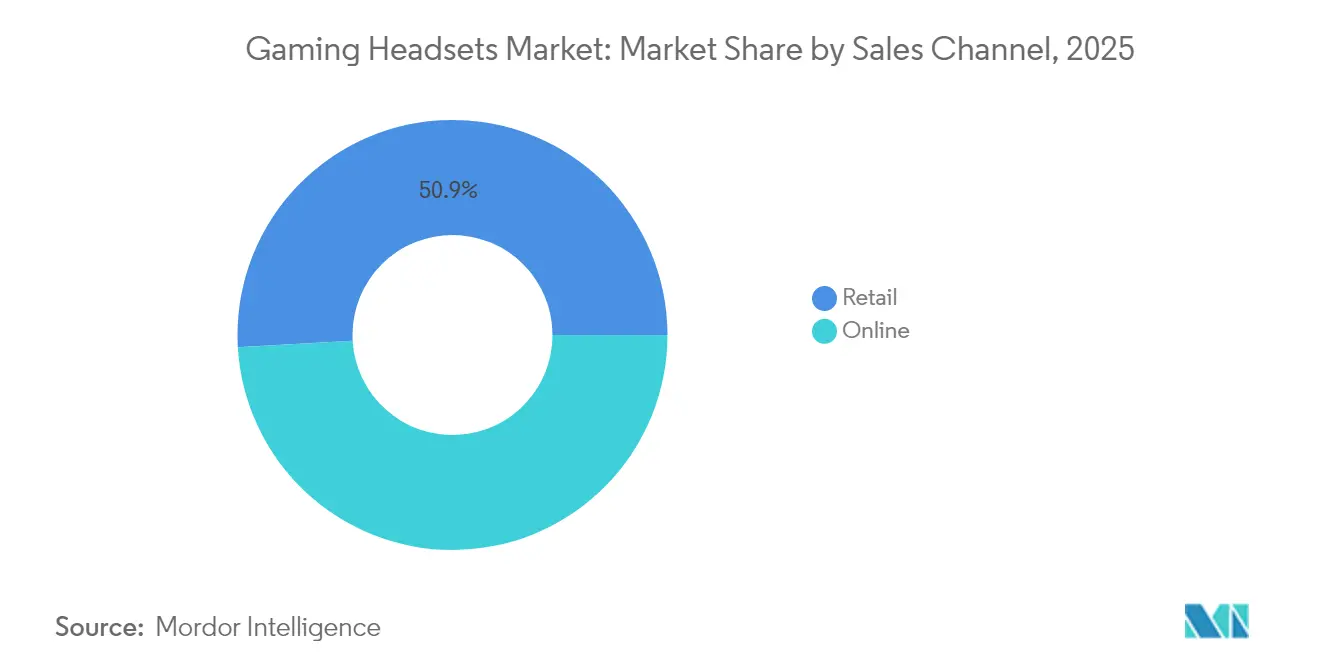

- Por canal de ventas, los puntos de venta minoristas representaron el 50,90% del tamaño del mercado de auriculares para videojuegos en 2025; las plataformas en línea representan la ruta de mayor crecimiento con una CAGR del 13,22%.

- Por banda de precio, las unidades de nivel de entrada por debajo de USD 50 representaron el 42,60% de los ingresos del mercado en 2025, mientras que los equipos premium con precio de USD 100-199 avanzan a una CAGR del 14,29%.

- Por geografía, Europa lideró con una participación de ingresos del 27,20% en 2025, pero se proyecta que ��������-�ʲ���í�ھ����� crecerá un 10,74% anualmente hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Auriculares para Videojuegos

Análisis del Impacto de los Impulsores*

| Impulsor | (~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de los juegos de realidad virtual | +1.8% | Global – más fuerte en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Auge de la audiencia global de esports y los premios | +2.1% | Global – más fuerte en ��������-�ʲ���í�ھ����� y Europa | Corto plazo (≤ 2 años) |

| Rápida adopción de chips inalámbricos de baja latencia | +1.5% | Global – liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de compatibilidad multiplataforma | +2.3% | Global | Corto plazo (≤ 2 años) |

| Auge del juego en la nube y móvil | +1.9% | Núcleo en ��������-�ʲ���í�ھ�����, expansión global | Mediano plazo (2-4 años) |

| Crecimiento de la cultura del streaming y el ASMR | +0.8% | América del Norte y Europa, expandiéndose hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Popularidad de los Juegos de Realidad Virtual

Los títulos de realidad virtual ahora encabezan los principales calendarios de lanzamiento, y su necesidad de audio espacial ha expandido el mercado de auriculares para videojuegos mucho más allá de los dispositivos estéreo tradicionales. El éxito del Meta Quest 3 en 2024 destacó la disposición de los consumidores para experiencias combinadas de audio y háptica, lo que llevó a las marcas establecidas a rediseñar productos con procesadores 3D integrados y seguimiento de movimiento.[2]Bluetooth SIG, "Alto Rendimiento de Datos: El Próximo Salto para el Audio ���Բ���á������������," audioxpress.com Estas especificaciones, antes de nicho, están migrando rápidamente hacia las referencias inalámbricas del mercado masivo donde el cableado interrumpiría el movimiento a escala de habitación. A medida que los salones de realidad virtual ganan terreno en centros comerciales de Seúl, Londres y Los Ángeles, crece la demanda de auriculares que ofrezcan señales posicionales precisas incluso a bajas tasas de bits para preservar la duración de la batería. La resultante carrera de I+D entre proveedores acelera la innovación en chips que eventualmente se filtrará hacia los modelos sin realidad virtual también.

Auge Global de la Audiencia de Esports y los Fondos de Premios

Los fondos de premios que superan los USD 10 millones en torneos insignia de móvil y PC han convertido los auriculares de grado profesional en equipos aspiracionales para los jugadores cotidianos. Los patrocinios como la provisión de auriculares Stealth 700 de Turtle Beach para el Capcom Pro Tour 2025 traducen las victorias en torneos en ventas al por menor, especialmente en ��������-�ʲ���í�ھ����� donde los aficionados de cafeterías observan a las estrellas regionales a diario. Los organizadores requieren copas selladas y bobinas de voz afinadas para bloquear el ruido del público en los recintos, lo que inspira a las marcas a añadir micrófonos de brazo desmontables y preajustes de ecualizador personalizables. A medida que las transmisiones en directo en Twitch y YouTube reproducen las comunicaciones del equipo para millones de personas, el micrófono es ahora una característica destacada en las fichas técnicas, impulsando las ventas de modelos premium.

Rápida Adopción de Chips de Audio ���Բ���á������������ de Baja Latencia

El silicio de próxima generación —ejemplificado por el NXH3670 de NXP que logra un retraso inferior a 20 ms— ha eliminado la principal objeción al juego inalámbrico.[3]NXP Semiconductors N.V., "NXH3670 | Auricular ���Բ���á������������ para Videojuegos | Audio Bluetooth de Baja Energía," nxp.com Simultáneamente, la hoja de ruta del Bluetooth SIG hacia tasas multicanal de 8 Mbps elimina los límites de ancho de banda que antes obligaban a la compresión con pérdidas. Los titulares de plataformas están respondiendo: todos los accesorios de Xbox presentados en 2025 son inalámbricos por defecto, empujando al mercado de auriculares para videojuegos hacia normas sin cable. Las marcas que desarrollan sobre estos chips pueden anunciar un rendimiento de nivel de escritorio en un factor de forma apto para viajes, ampliando el atractivo hacia los trabajadores híbridos que juegan después del horario de oficina.

Demanda de Compatibilidad Multiplataforma de Jugadores con Múltiples Dispositivos

Un solo jugador ahora maneja Switch, PC, teléfono inteligente y servicios en la nube, esperando que el mismo auricular cambie sin problemas entre ellos. El último ASTRO A50 de Logitech con PLAYSYNC AUTO ejemplifica los diseños de doble radio que se sincronizan con una consola mientras mantienen el audio Bluetooth de un teléfono sin emparejamiento manual.[4]Logitech International S.A., "Logitech G Emociona a la Comunidad Global de Videojuegos con Grandes Anuncios y Asociaciones Exclusivas en Logi PLAY 2024," ir.logitech.com Esta versatilidad todo en uno se ha convertido en el principal impulsor de compra en América del Norte y Europa y está resonando rápidamente en Corea del Sur e India. Los fabricantes que atienden el uso multiplataforma ven márgenes más altos porque los compradores aceptan precios premium por un producto que consolida accesorios.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de chips y disrupciones en fábricas | -1.2% | Global, más aguda en los centros de fabricación de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Compradores con conciencia presupuestaria en regiones de rápido crecimiento | -0.9% | Economías emergentes de ��������-�ʲ���í�ھ�����, América Latina, Á�ڰ������� | Mediano plazo (2-4 años) |

| Crecientes preocupaciones de seguridad sobre sesiones de escucha prolongadas | -0.8% | Global, aplicación más estricta en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Normas más estrictas sobre residuos electrónicos que aumentan el gasto en cumplimiento | -0.6% | Europa y América del Norte, expandiéndose gradualmente hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Volatilidad en la Cadena de Suministro de Semiconductores

Las recurrentes escaseces de chips vinculadas a fricciones geopolíticas y desastres naturales han obligado a los fabricantes de auriculares a rediseñar sus productos en torno a los circuitos integrados que permanecen en asignación, elevando los costos de la lista de materiales y comprimiendo los márgenes brutos. La disrupción es más visible en las referencias inalámbricas que dependen de sistemas en chip de bajo consumo; las marcas posponen lanzamientos o envían características reducidas cuando ciertos códecs no están disponibles. Las soluciones de corto plazo como el abastecimiento dual y el inventario de seguridad protegen a las empresas más grandes, pero son costosas para los participantes de tamaño mediano, lo que ralentiza la transición inalámbrica general y recorta el crecimiento proyectado en 1,2 puntos porcentuales.

Preocupaciones de Salud por el Uso Prolongado de Auriculares y la Pérdida Auditiva

El estándar de la Organización Mundial de la Salud y la Unión Internacional de Telecomunicaciones de febrero de 2025 exige el seguimiento de la exposición al sonido y avisos de escucha segura, limitando el volumen máximo permitido a 100 dB. El cumplimiento requiere sensores adicionales y firmware que inflan el gasto en I+D y complican la certificación. Los jugadores competitivos a menudo prefieren volúmenes más altos, por lo que las marcas deben añadir compresión de rango dinámico que preserve las señales posicionales respetando los límites. El incumplimiento arriesga acciones legales y prohibiciones de ventas en Europa y América del Norte, lo que motiva la adopción temprana pero retrasa temporalmente los lanzamientos y recorta la expansión del mercado en 0,8 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Compatibilidad: El Juego Móvil Impulsa la Diversificación de Plataformas

Las unidades para móvil y tableta registran una CAGR del 11,72% hasta 2031, lo que refleja la adopción más rápida entre todas las categorías a medida que los servicios en la nube llevan títulos AAA a los teléfonos. Los diseños para PC, no obstante, mantienen el 44,80% de la participación del mercado de auriculares para videojuegos en 2025, anclados por los cafés de esports y los creadores de contenido que requieren controladores de alta potencia. Los periféricos para consola, impulsados por el ciclo de renovación de finales de 2024, se mantienen estables pero ceden participación incremental a los modelos agnósticos al dispositivo. El tamaño del mercado de auriculares para videojuegos para diseños centrados en móvil se proyecta que añadirá USD 804 millones entre 2026 y 2031 a medida que los teléfonos integren mejores procesadores gráficos.

La compatibilidad cruzada se ha vuelto innegociable, convirtiendo el USB-C y los radios duales de 2,4 GHz / Bluetooth en especificaciones básicas. El renovado Auricular ���Բ���á������������ Xbox de Microsoft ilustra cómo los titulares de plataformas convergen en perfiles universales, ayudando a los artículos centrados en móvil a ganar terreno incluso en regiones maduras de PC. A medida que las mejoras de latencia del 5G llegan a las ciudades principales, los tiempos de espera en el vestíbulo disminuyen y el juego competitivo portátil se normaliza, reforzando el precio premium pagado por los modelos multidispositivo.

Por Tipo de Conectividad: La Revolución Inalámbrica se Acelera a Pesar del Dominio con Cable

Las referencias con cable aún representaron el 61,20% del tamaño del mercado de auriculares para videojuegos en 2025 gracias a la garantía de latencia cero y los atractivos precios de entrada. Sin embargo, los envíos inalámbricos crecerán a una CAGR del 12,56%, erosionando esa ventaja a medida que la eficiencia de los códecs y la duración de la batería superan las limitaciones heredadas. La resistencia de 80 horas del último modelo Maxwell elimina los temores de carga a mitad de sesión, y el retraso inferior a 20 ms ahora se registra por debajo de los umbrales de reacción humana para el juego casual.

Los streamers y los usuarios de realidad virtual son los primeros en adoptarlo, valorando el movimiento sin cables hacia cámaras o equipos de auriculares. A medida que los salones de realidad virtual avanzan, la penetración inalámbrica se acelera aún más en ��������-�ʲ���í�ھ�����, donde las dimensiones de las habitaciones en los hogares urbanos a menudo exigen configuraciones flexibles. A lo largo del horizonte de pronóstico, los analistas esperan que la participación del mercado de auriculares para videojuegos de los modelos inalámbricos supere a los con cable poco después de 2028, reformando los planes de comercialización de accesorios en los grandes minoristas.

Por Canal de Ventas: El Comercio Digital Transforma la Dinámica de Distribución

Los minoristas físicos controlaron el 50,90% de los ingresos de 2025, aunque los mercados en línea están avanzando con una CAGR del 13,22%. Los sitios web directos al consumidor de Turtle Beach, Logitech y Razer aprovechan los unboxings de influencers, los códigos de juego incluidos y las actualizaciones de firmware personalizadas para profundizar el compromiso y capturar datos de primera parte. Las reseñas, calificaciones y recomendaciones algorítmicas en Amazon o plataformas regionales en India y Brasil permiten que las referencias de nicho aparezcan rápidamente, ampliando la elección para los compradores que antes dependían del espacio limitado en estantes.

Las tiendas físicas, no obstante, defienden su relevancia a través de estaciones de escucha para probar antes de comprar y disponibilidad inmediata para compras de regalo. Los modelos híbridos como "hacer clic y recoger" están en aumento, permitiendo a los compradores auditar auriculares en la tienda después de ordenar en línea. Las marcas que optimizan ambos canales amplían su alcance: lanzan en línea para los primeros adoptantes y luego pasan al comercio minorista una vez que la demanda probada reduce el riesgo de devoluciones.

Por Banda de Precio: El Segmento Premium Captura la Migración de Valor

Las unidades de nivel de entrada por debajo de USD 50 retuvieron el 42,60% de los ingresos en 2025 a medida que los jugadores móviles casuales buscaban asequibilidad. Sin embargo, los productos premium con precio de USD 100-199 registran la CAGR más rápida del 14,29%, destacando la creciente disposición del consumidor a invertir en ventajas de rendimiento significativas. El tamaño del mercado de auriculares para videojuegos para el nivel premium se prevé que suba de aproximadamente USD 785 millones en 2025 a casi USD 1.730 millones en 2031.

Lo que impulsa ese gasto son las ambiciones de esports y la monetización del streaming: los controladores de grado competitivo, las almohadillas de espuma viscoelástica de cuero sintético y los micrófonos certificados de alta resolución se traducen en mejoras medibles de FPS o crecimiento de audiencia. La banda de gama media de USD 50-99 enfrenta presión a medida que las marcas de descuento mejoran la acústica mientras los modelos insignia se vuelven más asequibles a través de promociones de temporada. Los fabricantes compensan el mayor costo de I+D reutilizando módulos de cancelación activa de ruido o inalámbricos de generaciones anteriores en lanzamientos por debajo de USD 70, manteniendo a los usuarios de entrada comprometidos en su ecosistema de marca.

Análisis Geográfico

La participación del 27,20% de Europa en 2025 destaca su base de clientes madura y orientada al segmento premium, pero la saturación y las presiones macroeconómicas están moderando el crecimiento unitario. La ciclicidad de la renovación de hardware, evidente en la caída del mercado del 1,8% en el Reino Unido, afecta a los periféricos asociados a medida que las ventas de consolas se moderan. Alemania y Francia mantienen sólidas culturas de juego en PC que sostienen la demanda de controladores de alta impedancia, mientras que los operadores nórdicos impulsan la adopción inalámbrica al incluir auriculares con planes de banda ancha de fibra. Las directivas medioambientales sobre reciclabilidad y residuos electrónicos imponen restricciones de diseño adicionales, beneficiando inadvertidamente a los fabricantes de equipos originales domésticos familiarizados con los regímenes de cumplimiento de la Unión Europea.

��������-�ʲ���í�ھ����� está creciendo a un 10,74% anual, impulsado por la convergencia de la cobertura 5G de China, ������ó�� y Corea del Sur y el auge de los esports móviles. El tamaño del mercado de auriculares para videojuegos en la región se proyecta que superará a Europa antes de que termine la década a medida que el juego portátil impulsa tanto el volumen como los aumentos del precio de venta promedio. Los fabricantes de equipos originales locales capitalizan las ventajas de costos para iterar rápidamente, aunque las marcas globales aún tienen prestigio en los circuitos de torneos. Las normas culturales de largas horas de desplazamiento fomentan la demanda de diseños ligeros y plegables; mientras tanto, las directrices de seguridad de la Organización Mundial de la Salud resuenan fuertemente con el demográfico de jugadores envejecidos de ������ó��, impulsando las ventas de modelos con medidores de exposición integrados.

América del Norte avanza de manera constante sobre la base del liderazgo tecnológico, los jugadores con alto ingreso promedio por usuario y una floreciente economía de creadores. Los creadores de contenido en Twitch y YouTube prefieren micrófonos de calidad de transmisión, lo que impulsa actualizaciones iterativas incluso cuando el hardware de audio base sigue siendo funcional. Los aranceles propuestos sobre las importaciones chinas podrían elevar los precios al por menor y fomentar el acercamiento de la producción; están surgiendo señales tempranas de ejecuciones piloto en ��é�澱���� para el ensamblaje final. Los generosos incentivos fiscales de �䲹�Բ���á para los estudios de videojuegos elevan indirectamente las ventas de auriculares entre los desarrolladores que exigen monitoreo de grado de referencia. En general, la región sigue inclinada hacia los puntos de precio premium, aunque los modelos inalámbricos de nivel de entrada están ganando terreno entre los clubes escolares de esports.

Panorama Competitivo

El sector está moderadamente fragmentado: los cinco principales proveedores combinados tienen una participación estimada del 48% de los ingresos de 2024. Logitech, Razer y Corsair construyen fidelización a través de suites de software unificadas que controlan el ecualizador, la iluminación RGB y las macros entre dispositivos, haciendo que la salida del ecosistema sea costosa para los usuarios. Turtle Beach, con 82 millones de auriculares enviados a lo largo de su historia, aprovecha su herencia en consolas y los patrocinios de torneos para mantenerse en la mente de los compradores casuales. La nueva línea Inzone de Sony muestra cómo los titulares de plataformas pueden diversificarse hacia accesorios para PC, potencialmente absorbiendo participación a través de la confianza en la marca.

La innovación inalámbrica es el principal campo de batalla. Las marcas compiten por adoptar el Audio BLE, los enlaces propietarios de 2,4 GHz y los códecs Wi-Fi emergentes para mantener una ventaja premium. Las escaseces de componentes empoderan a los actores verticalmente integrados que pueden asegurar el suministro de circuitos integrados de aplicación específica personalizados antes que sus rivales. El cumplimiento de los estándares de la Organización Mundial de la Salud y la Unión Internacional de Telecomunicaciones es otro diferenciador: los primeros en moverse destacan los paneles de escucha segura y los límites automáticos de volumen como puntos de venta para padres y ligas escolares. Los competidores más pequeños se centran en nichos de esports o referencias culturalmente dirigidas —ejemplo: modelos compactos con temática de anime en ������ó��— y luego se expanden regionalmente a través de la comercialización con influencers.

Las estrategias de asociación siguen siendo dinámicas. Los fabricantes de hardware incluyen meses introductorios de Game Pass o PlayStation Plus para mejorar el valor, mientras que los operadores de telecomunicaciones en Corea del Sur y Escandinavia incluyen auriculares con contratos de 5G. El suministro de fabricación de equipos originales de marca blanca a cadenas de supermercados sostiene el volumen para los mercados sensibles al precio, aunque los márgenes favorecen los canales de marca directa perfeccionados por el análisis de datos. A lo largo del pronóstico, los ganadores equilibrarán el control del silicio, los ecosistemas de software y el alcance omnicanal.

Líderes de la Industria de Auriculares para Videojuegos

-

Razer Inc.

-

Sony Interactive Entertainment

-

HyperX (HP Inc.)

-

Logitech International SA

-

Corsair Gaming Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Turtle Beach lanzó 16 nuevos auriculares y controladores multiplataforma, incluidos los modelos Recon 70 y Airlite Fit con licencia oficial de Nintendo Switch.

- Mayo de 2025: Turtle Beach se convirtió en el socio oficial de auriculares del Capcom Pro Tour 2025, suministrando unidades inalámbricas Stealth 700 para el juego en torneos.

- Abril de 2025: JLab y MrBeast lanzaron un auricular para videojuegos con cable de USD 29,99 exclusivo de Walmart, dirigido a compradores con conciencia presupuestaria.

- Febrero de 2025: La Organización Mundial de la Salud y la Unión Internacional de Telecomunicaciones publicaron un estándar global para prevenir la pérdida auditiva relacionada con los videojuegos, exigiendo el seguimiento de la exposición y los modos de seguridad.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de auriculares para videojuegos como todos los periféricos de audio con cable o inalámbricos, de tipo circumaural o supraural, que incluyen un micrófono integrado y se comercializan principalmente para uso en consola, PC o juego móvil. Los ingresos se capturan al precio de venta del fabricante y se validan con las ventas al por menor donde están disponibles.

Las exclusiones del alcance incluyen auriculares optimizados únicamente para telefonía de oficina, auriculares de música sin micrófonos y pantallas montadas en la cabeza de realidad mixta que no se contabilizan.

Descripción General de la Segmentación

-

Por Tipo de Compatibilidad

- Auriculares para Consola

- Auriculares para PC

- Auriculares para Móvil/Tableta

-

Por Tipo de Conectividad

- Con Cable

- ���Բ���á������������

-

Por Canal de Ventas

- Minorista

- En Línea

-

Por Banda de Precio

- Entrada/Económico (< USD 50)

- Gama Media (USD 50-99)

- Premium (USD 100-199)

- Alta Gama/Esports (USD 200+)

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y Á�ڰ�������

-

Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

-

Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Nigeria

- Resto de Á�ڰ�������

-

Oriente Medio

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de ���������� entrevistaron a proveedores de componentes, vendedores de chips de audio, gerentes de equipos de esports, minoristas especializados y distribuidores regionales en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones aclararon los precios de venta promedio, las características emergentes como el audio espacial, las tasas de devolución y los calendarios promocionales, que se utilizaron para ajustar los coeficientes del modelo y probar los supuestos de elasticidad.

Investigación Documental

Comenzamos mapeando las tasas de base instalada y de incorporación de accesorios utilizando estadísticas abiertas de organismos como la Asociación de Software de Entretenimiento, la Asociación de la Industria de Audio de China y la Asociación Japonesa de Videojuegos para Computadora, junto con paneles de importación-exportación de UN Comtrade y las tablas de comercio de electrónica del Censo de los Estados Unidos. Los datos de gasto del consumidor extraídos de fuentes como la Asociación de Tecnología del Consumidor de los Estados Unidos, las encuestas de TIC para hogares de Eurostat y las instantáneas de esports publicadas por Statistica ayudaron a dimensionar los bolsillos de demanda en todas las regiones.

Para las métricas de las empresas, extrajimos líneas de ingresos auditadas y comentarios sobre envíos de informes anuales presentados ante la Comisión de Bolsa y Valores y los registros europeos, que están indexados en Dow Jones Factiva y D&B Hoovers. Los corredores de precios se verificaron cruzando catá����������s de minoristas obtenidos mediante rastreo web y divulgaciones voluntarias en los principales portales de comercio electrónico. La lista de fuentes secundarias anterior es ilustrativa; se consultaron muchos otros medios adicionales para refinar los supuestos.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción de penetración de dispositivos de arriba hacia abajo que comienza con los recuentos de jugadores activos de consola, PC y móvil, superpone la propiedad promedio de auriculares por cohorte de jugadores y multiplica por los precios de venta promedio ponderados. Las consolidaciones selectivas de proveedores de abajo hacia arriba y las verificaciones de canales ayudaron a validar los totales antes del ajuste final. Las variables clave rastreadas incluyen los envíos anuales de consolas, las instalaciones de unidades de procesamiento gráfico para juegos en PC, el crecimiento de la audiencia de torneos de esports, la deriva del precio de venta promedio al por menor por conectividad, los movimientos de tipos de cambio y los picos de estacionalidad durante los trimestres de vacaciones. Los pronósticos hasta 2030 se basan en una regresión multivariante combinada con análisis de escenarios, donde las trayectorias de las variables se someten a pruebas de estrés frente a la visión de consenso recopilada de los expertos primarios. Las brechas de datos en geografías de nicho se cubrieron mediante ratios de proxy regionales derivados de curvas de adopción pasadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de tres capas: indicadores de varianza automatizados, revisión por pares de analistas y aprobación de nivel superior. Reabrimos los modelos siempre que los resultados trimestrales, los cambios arancelarios o los lanzamientos tecnológicos mueven los insumos de manera significativa. Las actualizaciones completas se realizan anualmente, y cada copia publicada se revalida inmediatamente antes de la entrega al cliente.

Por Qué Nuestra Línea de Base de Auriculares para Videojuegos es Confiable

Las cifras publicadas a menudo divergen porque las empresas mezclan auriculares de realidad virtual, aplican márgenes de minoristas de manera inconsistente o actualizan los modelos esporádicamente. Al anclar en cohortes de jugadores, escalas de precios de venta promedio actuales y una cadencia de actualización anual, ���������� ofrece una visión equilibrada que los clientes pueden replicar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 2.800 M | ||

| USD 2.710 M | Consultoría Regional A | Excluye modelos premium de esports y aplica un precio de venta promedio estático de 2023 |

| USD 3.630 M | Consultoría Global B | Agrupa auriculares de streaming y aplica una CAGR optimista del 12% desde una base de 2024 |

Estos contrastes muestran que cuando las definiciones se amplían o la progresión de precios se sobreestima, los totales varían considerablemente. Nuestra selección disciplinada de variables y el ciclo de actualización transparente proporcionan, por tanto, a los responsables de la toma de decisiones el punto de partida más confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de auriculares para videojuegos?

El mercado de auriculares para videojuegos tiene un valor de USD 3.07 mil millones en 2026 y se proyecta que se expanda a USD 4.82 mil millones en 2031.

¿Qué región está creciendo más rápido en auriculares para videojuegos?

��������-�ʲ���í�ھ����� lidera el crecimiento con una CAGR del 10,74% hasta 2031, impulsado por los esports móviles, la conectividad 5G y el aumento de los ingresos disponibles.

¿Por qué están ganando popularidad los auriculares inalámbricos para videojuegos?

Los avances en chipsets de baja latencia y la mayor duración de la batería ahora igualan el rendimiento con cable, haciendo que los modelos inalámbricos sean más convenientes para la realidad virtual, el streaming y el juego cotidiano.

¿Cómo afectará el nuevo estándar de seguridad auditiva de la Organización Mundial de la Salud al diseño de auriculares?

Los fabricantes deben añadir seguimiento de exposición y funciones de limitación de volumen, lo que eleva los costos de I+D pero otorga a los primeros adoptantes una ventaja competitiva con los consumidores enfocados en la seguridad.

¿Qué segmento de precio se está expandiendo más rápidamente?

Los modelos premium con precio de USD 100-199 son los de mayor crecimiento, avanzando a una CAGR del 14,29% a medida que los jugadores invierten en mayor fidelidad y micrófonos de grado de torneo.

¿Quiénes son las principales empresas en el mercado de auriculares para videojuegos?

Logitech, Razer, Turtle Beach, Corsair y HyperX en conjunto tienen casi la mitad de los ingresos globales, aprovechando los ecosistemas de marca y las innovaciones inalámbricas para mantenerse a la vanguardia.

Última actualización de la página el: