Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística de Cadena de Frío de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Francia por ����������

El tamaño del Mercado de Logística de Cadena de Frío de Francia se estima en 9.940 millones de USD en 2026 y se espera que alcance los 12.050 millones de USD en 2031, a una CAGR del 3,92% durante el período de previsión (2026-2031).

Un giro hacia corredores farmacéuticos de temperatura ultrafrío, la electrificación de activos portuarios clave y el despliegue gradual de proyectos piloto de hidrógeno están contrarrestando desafíos como la eliminación progresiva de refrigerantes y la escasez de conductores. Si bien existe un aumento en la demanda de logística de biológicos con validación de temperatura, lo que lleva a un mayor gasto de capital en almacenamiento conforme a normas ISO, los circuitos tradicionales de lácteos y productos frescos enfrentan una compresión de márgenes debido a las ineficiencias derivadas de los retornos en vacío. Las mejoras en el Puerto de El Havre, junto con los mandatos de monitoreo IoT en tiempo real, están otorgando a los operadores integrados una ventaja competitiva. Al mismo tiempo, las regulaciones de la UE sobre desperdicio de alimentos y gases fluorados están obligando a las empresas más pequeñas a modernizar sus sistemas a un costo elevado, lo que impulsa aún más la consolidación en el panorama de la logística de cadena de frío de Francia.

Conclusiones clave del informe

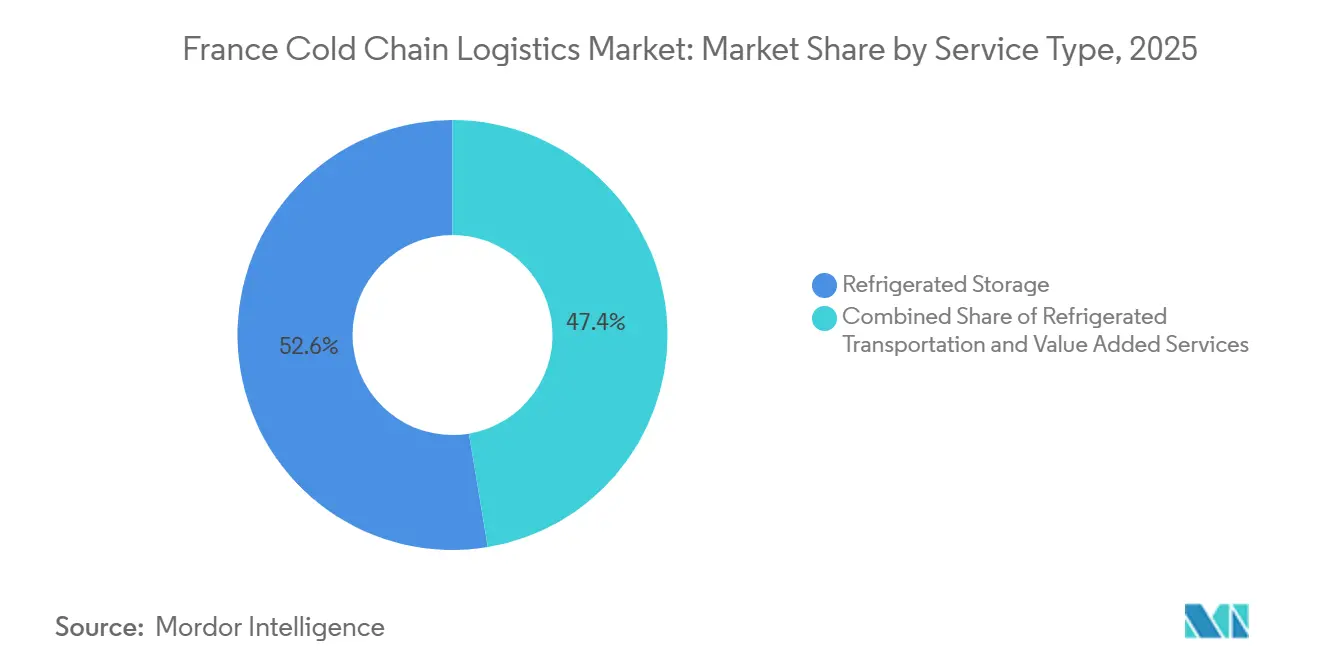

- Por tipo de servicio, el almacenamiento refrigerado lideró la participación del mercado de logística de cadena de frío de Francia con un 52,63% en 2025, mientras que se proyecta que los servicios de valor añadido se expandirán a la tasa más rápida, con una CAGR del 7,14% hasta 2031.

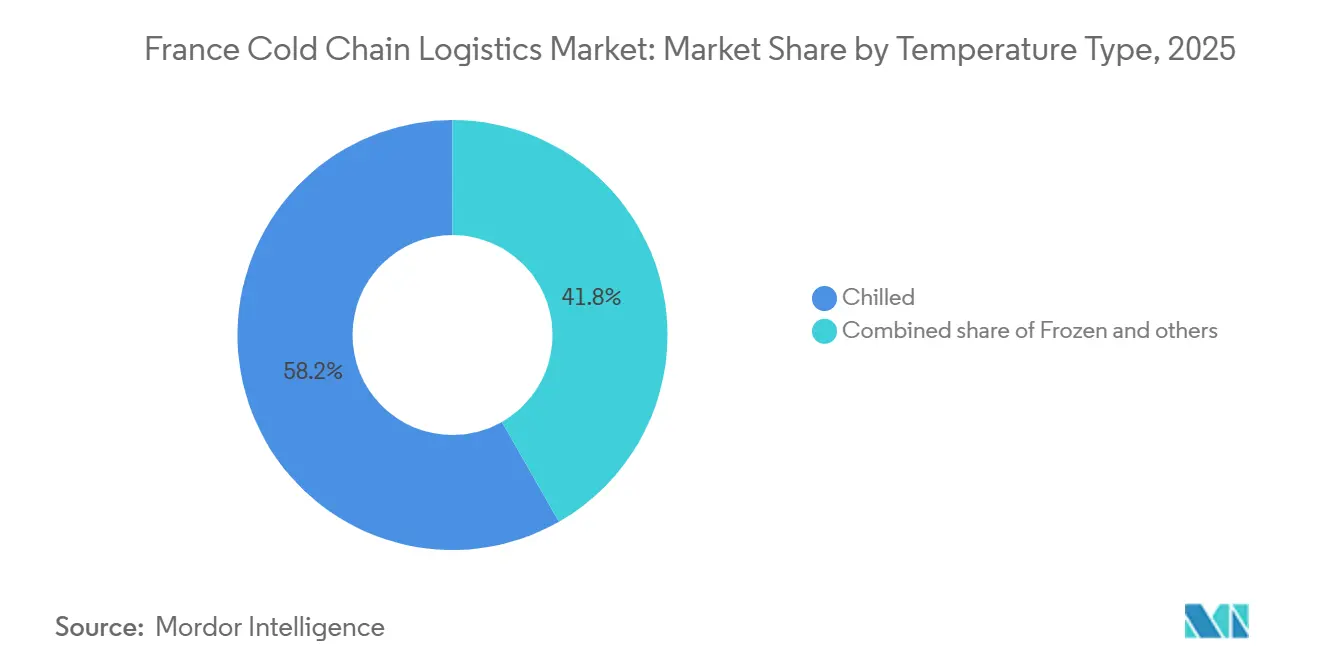

- Por aplicación, las aplicaciones refrigeradas representaron el 58,24% del tamaño del mercado de logística de cadena de frío de Francia en 2025, mientras que se prevé que las aplicaciones congeladas registren una CAGR del 6,78% entre 2026 y 2031.

- Por sector, los lácteos y postres congelados representaron el 29,76% del tamaño del mercado de logística de cadena de frío de Francia en 2025, mientras que se espera que los productos farmacéuticos y biológicos registren una CAGR del 8,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del Mercado de Logística de Cadena de Frío de Francia

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO |

|---|---|---|---|

| El auge del comercio electrónico de comestibles post-COVID impulsa la demanda de distribución refrigerada de última milla | +0.8% | Enfoque nacional en Île-de-France, Lyon, Marsella | Corto plazo (≤ 2 años) |

| El escalado de la cadena logística conforme a las normas de Buenas Prácticas de Distribución para biológicos y la cartera de vacunas de ARNm | +1.2% | Clústeres farmacéuticos en Lyon, París, Estrasburgo | Mediano plazo (2-4 años) |

| Los mandatos de reducción del desperdicio de alimentos en la UE y en Francia crean brechas en la cadena de frío | +0.5% | Cadenas minoristas y redes de servicios de alimentación a nivel nacional | Mediano plazo (2-4 años) |

| La expansión de enchufes para contenedores refrigerados en el Puerto de El Havre impulsa los volúmenes de importación | +0.4% | Norte de Francia y corredor del Sena | Corto plazo (≤ 2 años) |

| El mantenimiento predictivo basado en inteligencia artificial reduce los gastos operativos de refrigeración | +0.6% | Centros de almacenamiento en frío a gran escala a nivel nacional | Mediano plazo (2-4 años) |

| Las carretillas elevadoras y los contenedores refrigerados de hidrógeno ganan incentivos de política | +0.3% | Región de París, proyectos piloto en Nord-Pas-de-Calais | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

El auge del comercio electrónico de comestibles post-COVID impulsa la demanda de distribución refrigerada de última milla

Francia lidera Europa en el crecimiento de la compra de comestibles en línea, impulsado por la creciente demanda de entrega a domicilio de productos frescos y congelados. Se espera que el sector de comercio electrónico de alimentos y bebidas crezca a tasas de dos dígitos hasta 2030, impulsando la demanda de furgonetas refrigeradas compactas adecuadas para rutas urbanas. Sin embargo, la baja densidad de pedidos y los elevados costos de combustible están presionando la rentabilidad. Los minoristas están probando modelos de distribución radial para mejorar la eficiencia, pero estos aumentan los riesgos de control de temperatura. Mientras tanto, las cadenas de supermercados y farmacéuticas mantienen flotas de vehículos separadas debido a las diferentes normativas, lo que incrementa los costos de capital. Esto está empujando al sector de cadena de frío de Francia hacia la especialización: las flotas de supermercados se amplían para la entrega de última milla, mientras que los vehículos certificados conforme a las Buenas Prácticas de Distribución se centran en el transporte farmacéutico de mayor margen.[1]Organización para la Cooperación y el Desarrollo Económicos https://www.oecd.org/

El escalado de la cadena logística conforme a las normas de Buenas Prácticas de Distribución para biológicos y la cartera de vacunas de ARNm

En 2025, la UE aplicó normas más estrictas de Buenas Prácticas de Distribución que exigen monitoreo de temperatura en tiempo real a 2-8 °C, -20 °C y -70 °C, cuarentenas electrónicas y almacenamiento de datos durante 10 años. El cumplimiento ahora depende de remolques con seguimiento GPS, precintos de seguridad, supervisión de una Persona Cualificada y formación anual del personal. En Francia, los centros de Lyon y París son clave para el manejo de medicamentos sensibles a la temperatura, con multas por incumplimiento que alcanzan los 586.000 USD. Los líderes certificados como DHL, UPS y Kuehne + Nagel están ganando terreno, mientras que las empresas más pequeñas luchan con la costosa validación y el seguimiento mediante cadena de bloques. La creciente demanda de temperaturas ultrafrías, impulsada por las terapias de ARNm, está fomentando el desarrollo de almacenes de alta especificación con sistemas de energía redundante y respaldo de gas natural licuado, elevando las barreras de entrada en el mercado de logística de cadena de frío de Francia.

Los mandatos de reducción del desperdicio de alimentos en la UE y en Francia crean brechas en la cadena de frío

Las normas de la UE exigen una reducción del 10% en el procesamiento y del 30% en el comercio minorista y el consumo para 2030, lo que obliga a los minoristas franceses a prolongar la vida útil de los productos mediante un control de temperatura más estricto[2]Estadísticas de viajes en vacío de transporte de mercancías por carretera 202 ec. europa.eu/eurostat. La distribución regional fragmentada dificulta las transferencias consistentes, lo que impulsa la inversión en registro de temperatura mediante IoT y trazabilidad mediante cadena de bloques. La modernización de flotas heredadas con telemática cuesta entre 540 y 1.080 USD por camión, por lo que los operadores de nivel medio difieren las actualizaciones, arriesgándose a sanciones. Los tiempos de permanencia de inventario más prolongados aumentan el consumo de energía en los almacenes, y RTE registró una demanda máxima récord en verano en las zonas de almacenamiento en frío durante 2025. El mercado de logística de cadena de frío de Francia, por tanto, equilibra presiones paralelas para reducir el desperdicio y el consumo de energía, una paradoja operativa que favorece a los operadores integrados con generación renovable in situ.

La expansión de enchufes para contenedores refrigerados en el Puerto de El Havre impulsa los volúmenes de importación

Haropa Port ha ampliado a 3.900 tomas para contenedores refrigerados a lo largo del eje del Sena, lo que permite el uso de energía de tierra y reduce las emisiones de los buques. A principios de 2025, el tráfico de contenedores alcanzó 1,51 millones de TEU, impulsado por el aumento de las importaciones de carga fría procedentes de América del Sur y África. Sin embargo, el limitado almacenamiento en el interior está prolongando los tiempos de permanencia y aumentando los costos de demora, lo que compensa las ganancias de eficiencia. Las elevadas tarifas de red interior y de punta disuaden aún más a los transitarios más pequeños, lo que lleva a algunos a trasladarse a puertos belgas y neerlandeses. En consecuencia, el crecimiento en El Havre beneficia principalmente a los operadores de cadena de frío más grandes, capaces de reservar capacidad con antelación y aprovechar los almacenes en depósito aduanero para gestionar los retrasos.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cuellos de botella en la capacidad de la red eléctrica para almacenes frigoríficos de alto consumo energético | -0.5% | Bolsas de carga de Île-de-France y los Alpes | Corto plazo (≤ 2 años) |

| La eliminación progresiva de los refrigerantes HFC infla el gasto de capital en modernización | -0.7% | Operadores con flotas heredadas a nivel nacional | Mediano plazo (2-4 años) |

| Porcentaje de viajes en vacío superior al 20% en trayectos internacionales | -0.4% | Corredores Francia-Alemania y Francia-España | Corto plazo (≤ 2 años) |

| Escasez aguda de conductores y técnicos formados en Buenas Prácticas de Distribución | -0.6% | Centros farmacéuticos de Lyon y París | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Cuellos de botella en la capacidad de la red eléctrica para almacenes frigoríficos de alto consumo energético

El sector de cadena de frío de Francia, especialmente en los alrededores de París y Lyon, enfrenta graves restricciones de red eléctrica, ya que RTE prioriza las energías renovables sobre las nuevas conexiones industriales. Esto limita las aprobaciones para almacenes frigoríficos de alto consumo energético que consumen entre 50 y 100 kWh por m² al año. Los centros farmacéuticos de temperatura ultrafrío requieren costosas fuentes de alimentación redundantes, añadiendo entre 216.000 y 324.000 USD de inversión inicial, lo que empuja a los operadores hacia microrredes de energía solar más baterías con períodos de amortización de una década. Las tarifas de punta son entre 3 y 4 veces más altas que las tarifas fuera de punta, dejando poca flexibilidad para la refrigeración continua. Algunas instalaciones preenfrian durante la noche, arriesgando fluctuaciones de temperatura, mientras que la escasez de red retrasa los permisos y paraliza nuevos proyectos de almacenamiento en frío a pesar de la fuerte demanda.

La eliminación progresiva de los refrigerantes HFC infla el gasto de capital en modernización

Las drásticas reducciones de cuotas de HFC de la UE —del 79% para 2027 y del 85% para 2030— están obligando a los operadores de cadena de frío franceses a sustituir refrigerantes de alto potencial de calentamiento global como el R-404A por sistemas de amoníaco o CO₂, con un costo superior a los 54.000 USD por cámara, incluidas las mejoras de seguridad adicionales. Las empresas más pequeñas dependen de los HFC recuperados, pero la pureza inconsistente y los precios disparados del R-404A (hasta 120 EUR/kg en 2024) presionan los márgenes bajo contratos fijos con los cargadores. Si bien los refrigerantes naturales reducen drásticamente las emisiones, requieren una escasa experiencia en sistemas de CO₂ transcrítico, lo que provoca retrasos en la instalación. Los elevados costos iniciales y la escasez de técnicos están ralentizando las actualizaciones de equipos justo cuando la demanda de productos perecederos del comercio electrónico se acelera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios de valor añadido capturan las primas del sector farmacéutico

El almacenamiento refrigerado controló el 52,63% de la participación del mercado de logística de cadena de frío de Francia en 2025 y continúa siendo el ancla de los centros de consolidación regional que alimentan la distribución paneuropea[3]Ingresos de los nueve primeros meses de 2025 stef.com. Esta participación dominante refleja la densa red de almacenes de Francia que presta servicios al comercio minorista de alimentos y a la industria farmacéutica desde ubicaciones únicas. El transporte por carretera sigue siendo esencial en los modelos de distribución radial y absorbe la mayor parte del volumen transfronterizo; sin embargo, los servicios de valor añadido del mercado de logística de cadena de frío de Francia, como el ensamblaje de kits, el reetiquetado y las auditorías de cumplimiento, están logrando el crecimiento más rápido, con una CAGR del 7,14% hasta 2031. Los cargadores pagan primas por la validación de temperatura de extremo a extremo, el soporte de serialización y la documentación digital, márgenes que las instalaciones exclusivamente de almacenamiento no pueden asegurar.

Los proyectos piloto de hidrógeno en el marco del proyecto FresH2 podrían reducir la dependencia del diésel para las flotas de camiones después de 2028, reduciendo los costos operativos y mejorando las puntuaciones de criterios ambientales, sociales y de gobernanza. El ferrocarril sigue siendo una opción de segundo nivel porque el suministro de vagones refrigerados es escaso, mientras que el transporte aéreo capta envíos farmacéuticos de nicho con plazos de entrega ajustados. El transporte marítimo se beneficia de las nuevas tomas en El Havre, pero la congestión en el interior diluye las ganancias de eficiencia portuaria. Las perspectivas del segmento favorecen, por tanto, a los operadores integrados con capacidad modal diversificada dentro del mercado de logística de cadena de frío de Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de temperatura: el segmento congelado gana terreno a medida que los minoristas reconstruyen sus reservas de seguridad

La logística refrigerada representó el 58,24% de la participación del mercado de logística de cadena de frío de Francia en 2025, impulsada por los flujos de lácteos, platos preparados y productos frescos. Los minoristas han reconstruido las reservas de seguridad de productos congelados desde las interrupciones de la pandemia, lo que lleva a la categoría de congelados a una CAGR prevista del 6,78%. Los costos de energía para el almacenamiento a -18 °C son entre un 30% y un 40% más altos que los de refrigeración, aunque la menor merma compensa parte del gasto adicional. Las zonas ultrafrías por debajo de -70 °C, principalmente para biológicos, generan los mayores rendimientos, pero requieren sistemas de energía redundante y de validación con uso intensivo de capital.

Las ofertas de productos congelados de origen vegetal están multiplicando los espacios en estantería, añadiendo nuevas referencias que aumentan la demanda de trayectos de transporte a -18 °C. La planificación de capacidad basada en inteligencia artificial, validada por el MIT, reduce el consumo de energía y alivia las penalizaciones por carga máxima, impulsando la adopción entre los operadores presionados por las restricciones de la red eléctrica. Los circuitos de temperatura ambiente para productos de panadería siguen siendo un nicho estable, pero ofrecen márgenes reducidos. Las decisiones de inversión ahora dependen de equilibrar los mayores rendimientos de los congelados frente a los precios volátiles de la energía, una dinámica que determina la asignación de capital dentro del mercado de logística de cadena de frío de Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los productos farmacéuticos superan a los segmentos alimentarios tradicionales

Los lácteos y postres congelados representaron el 29,76% de los ingresos por aplicación en 2025, respaldados por la posición de Francia como segundo mayor productor lácteo de Europa. Se prevé que los productos farmacéuticos y biológicos registren una CAGR del 8,21% hasta 2031, a medida que proliferan las vacunas de ARNm y las terapias génicas. Las frutas y verduras y la carne y las aves de corral siguen siendo líneas maduras con un crecimiento inferior al 4%, limitadas por el consumo estancado y la consolidación minorista que comprime las tarifas logísticas.

Los operadores están convirtiendo almacenes refrigerados de lácteos en cámaras farmacéuticas ultrafrías para capturar mayores rendimientos, a pesar de perder volumen a corto plazo. La carne y las aves de corral y el pescado y los mariscos enfrentan tiempos de permanencia más prolongados bajo las normas de reducción del desperdicio, lo que aumenta los costos de refrigeración sin incrementos de tarifas equivalentes. Los productos químicos y los materiales especiales requieren cumplimiento de normativas de materiales peligrosos además del control de temperatura, creando un nicho para flotas especializadas. En general, la combinación de aplicaciones se polariza entre alimentos de alto volumen y bajo margen y productos farmacéuticos de bajo volumen y alto margen dentro del mercado de logística de cadena de frío de Francia.

Análisis geográfico

Île-de-France alberga entre el 35% y el 40% del almacenamiento en frío nacional, impulsado por la proximidad al centro farmacéutico del Aeropuerto Charles de Gaulle y la densa demanda de comercio electrónico de comestibles. Las restricciones de la red eléctrica en las zonas suburbanas limitaron las nuevas aprobaciones de almacenes en 2025, empujando a los operadores hacia sistemas de energía solar en tejados y baterías a pesar de los períodos de amortización de una década. Ródano-Alpes se beneficia del clúster farmacéutico de Lyon y de su posición en las rutas comerciales alpinas, aunque los costos laborales son más elevados porque los empleadores suizos atraen a los conductores al otro lado de la frontera.

El norte de Francia aprovecha el Puerto de El Havre para las importaciones de carga refrigerada que abastecen a Bélgica y Alemania, pero el almacenamiento interior está rezagado, lo que provoca congestión que ocasionalmente desvía la carga a Róterdam. Grand Est y Bretaña gestionan los flujos transfronterizos de lácteos y mariscos, aunque las tasas de retorno en vacío en dirección este superan el 25%, lo que reduce los márgenes. El sur de Francia sirve a las exportaciones de productos mediterráneos y al catering impulsado por el turismo, pero los picos estacionales limitan la utilización de activos, por lo que los operadores prefieren arrendamientos flexibles a la capacidad fija en estas regiones.

La intensidad regulatoria varía. Île-de-France y Ródano-Alpes reciben las auditorías de Buenas Prácticas de Distribución más estrictas dada la densidad farmacéutica, mientras que las áreas periféricas enfrentan una supervisión más ligera, lo que crea un arbitraje de cumplimiento. La geografía descentralizada del mercado de logística de cadena de frío de Francia aumenta la complejidad de la red; la cobertura nacional requiere nodos redundantes, pero las concentraciones geográficas arriesgan la sobrecarga de la red eléctrica y la inflación salarial.

Panorama competitivo

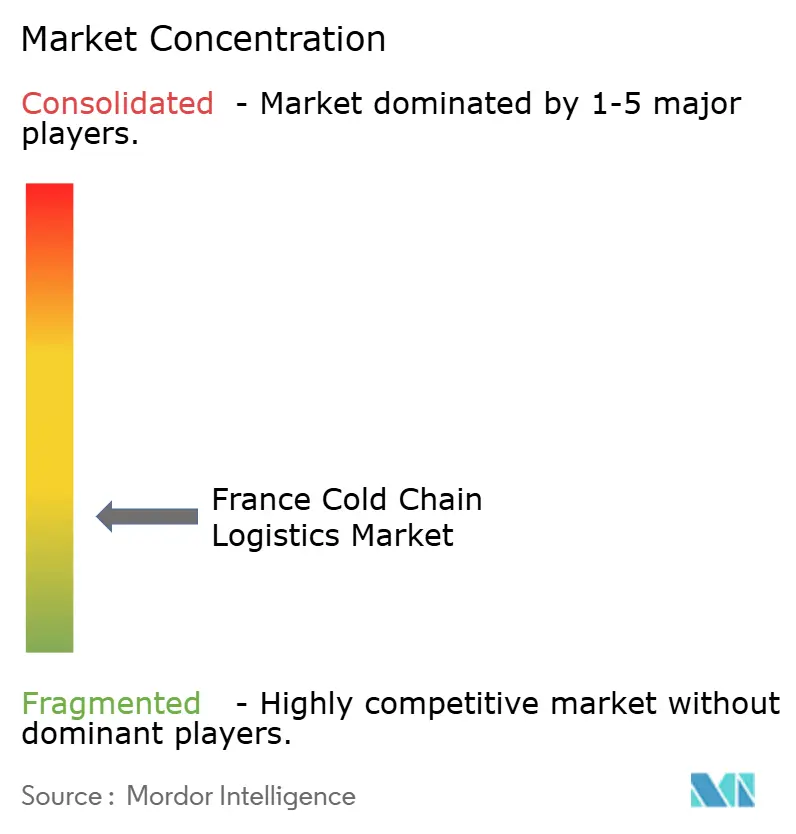

El mercado de logística de cadena de frío de Francia sigue siendo moderadamente fragmentado. STEF controla la mayor red doméstica con 250 instalaciones y 5.500 vehículos refrigerados, aunque su participación es inferior al 15%, por lo que los integradores internacionales y los especialistas de nicho aún encuentran espacio para crecer. La integración de DB Schenker por parte de DSV en 2025 reforzó las capacidades transfronterizas, especialmente en los circuitos farmacéuticos. Kuehne + Nagel y DHL ampliaron los depósitos certificados conforme a las Buenas Prácticas de Distribución en Lyon y París, adaptando soluciones para la gestión de ensayos clínicos. La estrategia se divide según la escala: los operadores establecidos invierten en combustibles alternativos y enrutamiento con inteligencia artificial para mantener su participación, mientras que los competidores emergentes adquieren instalaciones certificadas en lugar de construirlas desde cero.

La tecnología es el eje competitivo. Los sensores IoT proporcionan visibilidad de temperatura en tiempo real, la cadena de bloques sustenta la trazabilidad y los gemelos digitales optimizan el uso de energía; sin embargo, los costos de implementación ralentizan la adopción por parte de las empresas de nivel medio. El despliegue de carretillas elevadoras de hidrógeno por parte de STEF señala el cumplimiento anticipado de los futuros límites de gases fluorados. Los disruptores como TSE Express Médical se centran en el manejo personalizado de biotecnología, captando clientes que valoran la agilidad por encima de la amplitud de la red. Las certificaciones ISO 9001:2015 y de Buenas Prácticas de Distribución actúan como barreras de entrada, concentrando los flujos farmacéuticos entre los operadores que pueden financiar auditorías y validaciones.

La presión de costos derivada de la eliminación progresiva de refrigerantes y los déficits de mano de obra está acelerando la consolidación. Los almacenes más pequeños sin sistemas de refrigerantes naturales enfrentan facturas de modernización que no pueden financiar, lo que lleva a operaciones de venta y arrendamiento posterior. Mientras tanto, el crecimiento del comercio electrónico de comestibles atrae a especialistas en paquetería hacia los segmentos de última milla refrigerada, aumentando la superposición competitiva. En general, la rivalidad se intensifica en dos frentes: el liderazgo en sostenibilidad y la excelencia en el cumplimiento farmacéutico dentro del mercado de logística de cadena de frío de Francia.

Líderes del Sector de Logística de Cadena de Frío de Francia

STEF

Kuehne + Nagel

Sofrilog

Olano Group

XPO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2026: STEF finalizó la integración de Christian Cavegn AG, ampliando la cobertura de logística de productos frescos y congelados en Suiza, lo que mejora la capacidad transfronteriza para los cargadores franceses.

- Diciembre de 2025: GEODIS se asoció con EDF para desplegar energías renovables in situ y software de optimización energética en las instalaciones logísticas, con el objetivo de reducir significativamente las emisiones en las operaciones de almacenamiento en frío.

- Julio de 2025: XPO inauguró un nuevo centro de última milla en Annecy para satisfacer la demanda de artículos de mayor peso, mejorando el servicio nacional en 24-48 horas para productos perecederos.

- Mayo de 2025: DSV completó la adquisición de DB Schenker, ampliando las soluciones de logística contractual y transporte con control de temperatura en toda Francia.

Alcance del Informe del Mercado de Logística de Cadena de Frío de Francia

| Almacenamiento refrigerado | |

| Transporte refrigerado | Carretera |

| Ferrocarril | |

| �Ѳ���í�پ����� | |

| ������ | |

| Servicios de valor añadido |

| Refrigerado (0–5 °C) |

| Congelado (-18 °C) |

| Ambiente |

| Ultracongelado / Ultrafrío (menos de -20 °C) |

| Frutas y verduras |

| Carne y aves de corral |

| Pescado y mariscos |

| Lácteos y postres congelados |

| Panadería y confitería |

| Platos preparados |

| Productos farmacéuticos y biológicos |

| Vacunas y materiales para ensayos clínicos |

| Productos químicos y materiales especiales |

| Otros productos perecederos |

| Por tipo de servicio | Almacenamiento refrigerado | |

| Transporte refrigerado | Carretera | |

| Ferrocarril | ||

| �Ѳ���í�پ����� | ||

| ������ | ||

| Servicios de valor añadido | ||

| Por tipo de temperatura | Refrigerado (0–5 °C) | |

| Congelado (-18 °C) | ||

| Ambiente | ||

| Ultracongelado / Ultrafrío (menos de -20 °C) | ||

| Por aplicación | Frutas y verduras | |

| Carne y aves de corral | ||

| Pescado y mariscos | ||

| Lácteos y postres congelados | ||

| Panadería y confitería | ||

| Platos preparados | ||

| Productos farmacéuticos y biológicos | ||

| Vacunas y materiales para ensayos clínicos | ||

| Productos químicos y materiales especiales | ||

| Otros productos perecederos | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de logística de cadena de frío de Francia en 2026 y qué crecimiento se espera?

El mercado está valorado en 9.940 millones de USD en 2026 y se proyecta que alcance los 12.050 millones de USD en 2031, mostrando una CAGR del 3,92%.

¿Qué tipo de servicio domina actualmente la logística de temperatura controlada en Francia?

El almacenamiento refrigerado lidera, con una participación del 52,63% en 2025, gracias a la densa red de almacenes del país.

¿Cuál es la categoría de aplicación de mayor crecimiento hasta 2031?

Se prevé que los productos farmacéuticos y biológicos se expandan a una CAGR del 8,21% a medida que proliferan las terapias biológicas y las vacunas de ARNm.

¿Dónde son más agudos los cuellos de botella en infraestructura?

Las restricciones de capacidad de la red eléctrica son más graves en torno a Île-de-France y Ródano-Alpes, lo que ralentiza las nuevas aprobaciones de almacenes de temperatura ultrafrío.

Última actualización de la página el: