Tamaño y participación del mercado de alfalfa de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

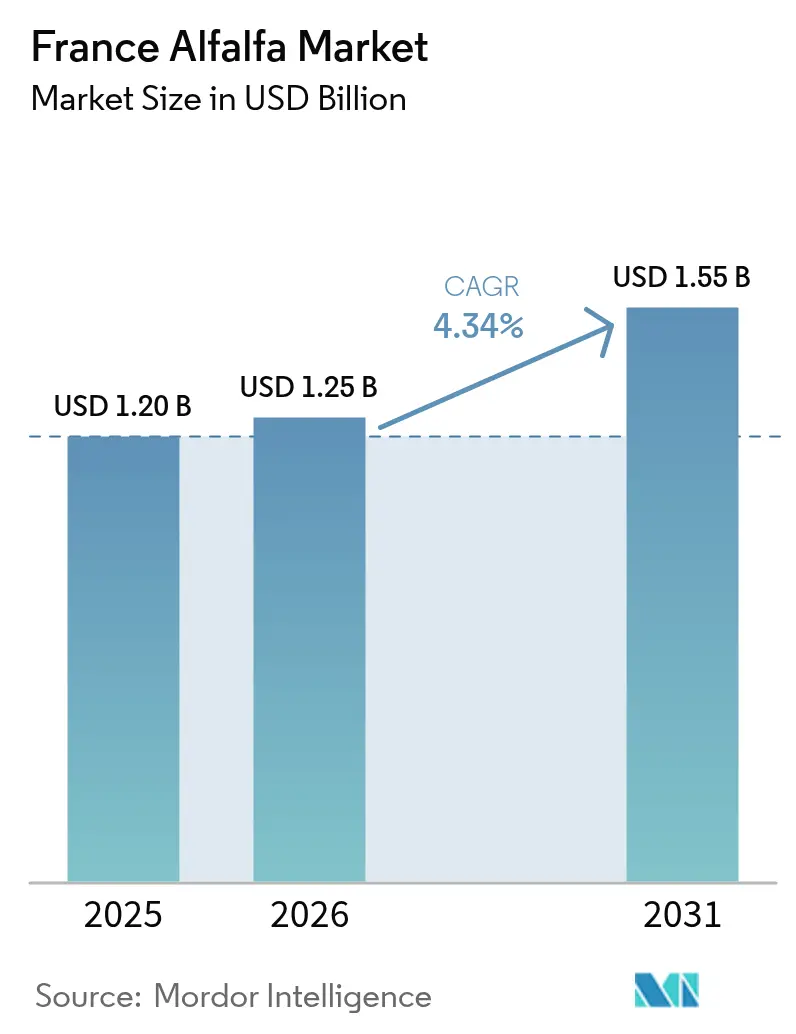

| Tamaño del mercado en el año base (2025) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de alfalfa de Francia por ����������

Se proyecta que el tamaño del mercado de alfalfa de Francia se expanda desde 1,20 mil millones de USD en 2025 y 1,25 mil millones de USD en 2026 hasta 1,55 mil millones de USD para 2031, registrando un CAGR del 4,34% entre 2026 y 2031. El mercado de alfalfa de Francia cuenta con el respaldo de una instalación cooperativa de secado que funciona con astillas de madera forestal, y ese cambio ha reducido las emisiones de gases de efecto invernadero (GEI), fortaleciendo la posición del producto en las cadenas de suministro ganadero de bajas emisiones. El mercado de alfalfa de Francia también se beneficia del apoyo político vinculado a la autonomía proteica, una mayor demanda de certificación y un creciente interés de los canales de nutrición equina, porcina y humana descritos en la fuente. Las condiciones competitivas están siendo reconfiguradas por la consolidación de plantas, la reorientación de las exportaciones hacia compradores de la Unión Europea y la ampliación de los requisitos de calidad por parte de los usuarios de piensos intermedios, mientras que la presión derivada de la contracción del rebaño, la escasez de mano de obra y la volatilidad del flete sigue limitando el potencial alcista. El mercado de alfalfa de Francia avanza, por tanto, sobre una base de demanda más amplia, pero las ganancias futuras aún dependen de mantener la creación de valor doméstico por delante de la presión de volumen en los canales rumiantes tradicionales.

Conclusiones clave del informe

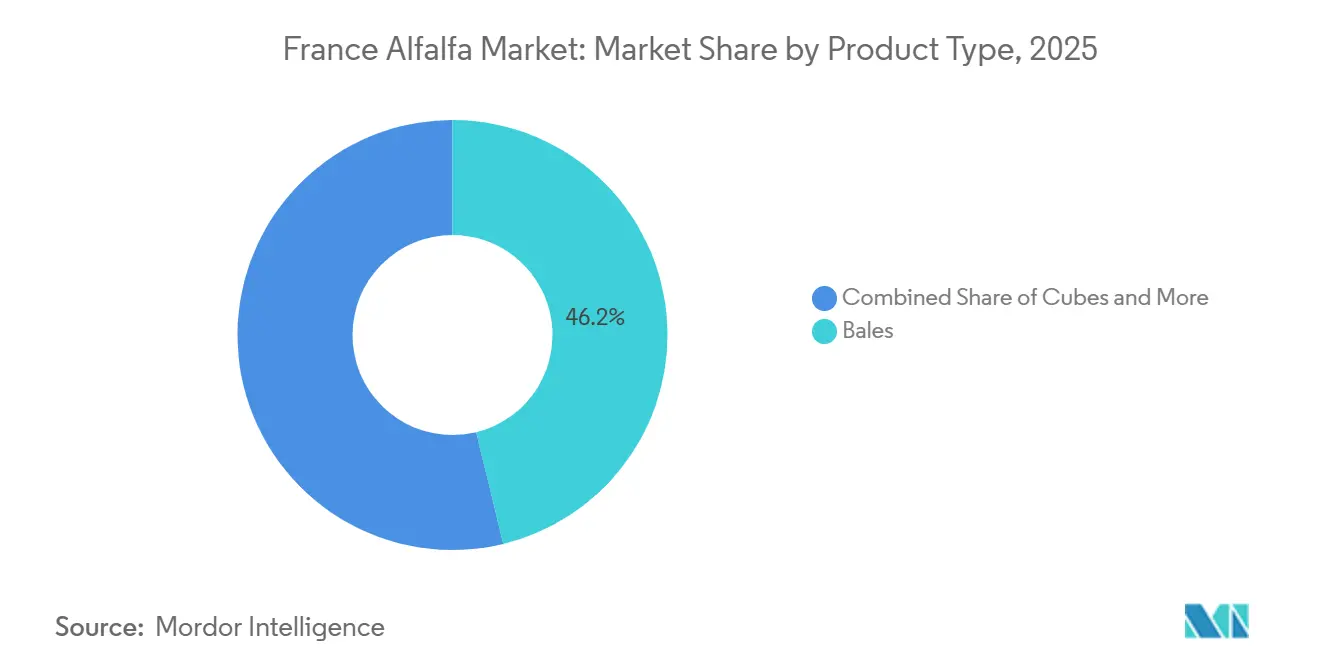

- Por tipo de producto, las pacas fueron el segmento más grande, representando el 46,2% de la participación del mercado de alfalfa de Francia en 2025, mientras que los pellets son el segmento de mayor crecimiento, con un CAGR del 5,9% de 2026 a 2031.

- Por aplicación, la alimentación de ganado lechero fue el segmento más grande, representando el 53,7% del tamaño del mercado de alfalfa de Francia en 2025, mientras que la alimentación equina es el segmento de mayor crecimiento con un CAGR del 5,6% de 2026 a 2031.

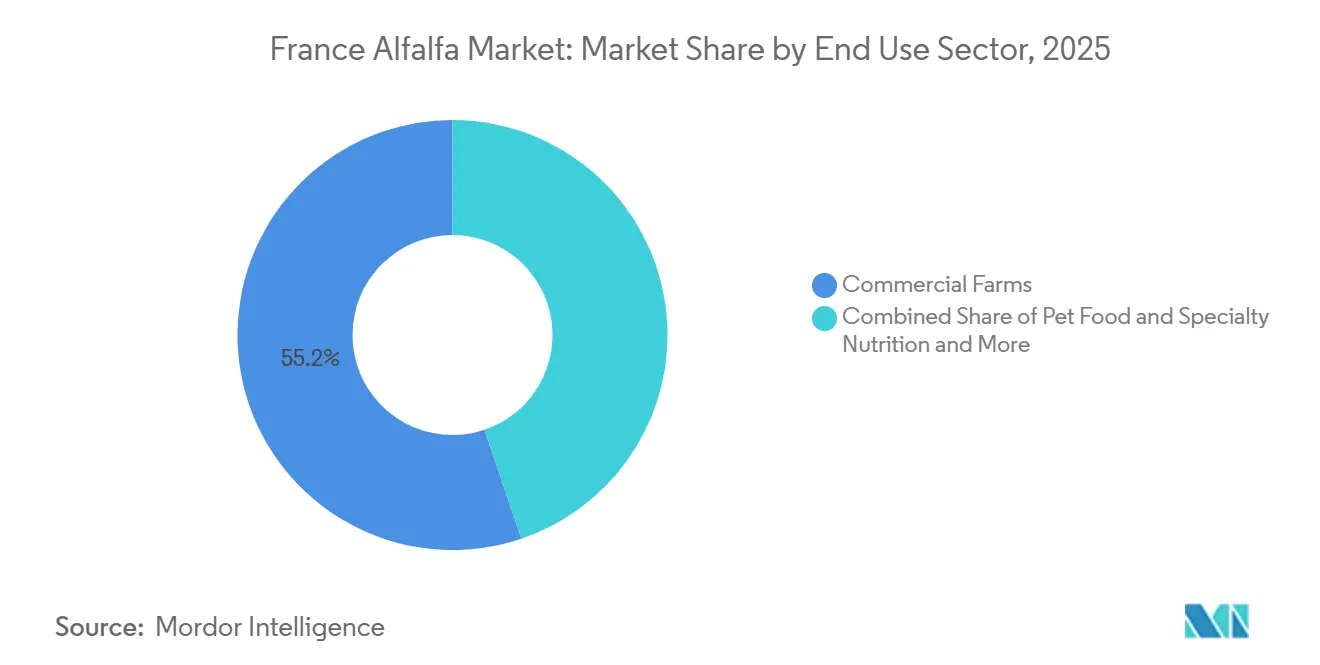

- Por sector de uso final, las granjas comerciales fueron el segmento más grande con una participación del 55,2% en 2025, mientras que la alimentación para mascotas y nutrición especializada es el segmento de mayor crecimiento con un CAGR del 6,0% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alfalfa de Francia

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda del rebaño lechero y de carne en Francia | +1.2% | Nacional, con ganancias tempranas en Grand-Est y Centre-Val de Loire | Mediano plazo (2-4 años) |

| Impulso a la soberanía proteica para insumos de alimentación doméstica | +0.9% | Nacional, con atracción premium desde las zonas lecheras de Normandía y compradores de exportación | Mediano plazo (2-4 años) |

| Expansión de las especificaciones ganaderas de bajo carbono y ecológicas | +0.7% | Grand-Est, Hauts-de-France y vínculos de procesamiento occidental | Mediano plazo (2-4 años) |

| Expansión de la capacidad de deshidratación y consolidación de plantas | +0.6% | Grand-Est, Normandía, Bretaña y Pays de la Loire | Corto plazo (≤ 2 años) |

| Rotaciones de leguminosas con monetización de carbono y pellets de bajas emisiones | +0.5% | Nacional, con desarrollo comercial en Francia y en Europa en general | Largo plazo (≥ 4 años) |

| Planificación de forraje resiliente al clima en interfaces de cultivo y ganadería | +0.4% | Grand-Est, Borgoña y Poitou-Charentes | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento de la Demanda del Rebaño Lechero y de Carne en Francia

El rebaño bovino de Francia continuó reduciéndose en 2025, pero la demanda de alimento por animal se mantuvo firme porque las expectativas de productividad siguieron aumentando. Según el Ministerio Francés de Agricultura y Soberanía Alimentaria (Agreste), la población de vacas lecheras cayó a 3,22 millones de cabezas en 2025, aunque la recogida de leche aumentó hasta 24,2 millones de toneladas métricas a medida que el rendimiento lechero por vaca creció un 5,2%[1]Fuente: Instituto Francés de Ganadería (IDELE), Informe Anual de Ganado de Carne 2025: Perspectivas 2026,

idele.fr.. Ese patrón es relevante para el mercado de alfalfa de Francia porque los rebaños de mayor producción necesitan insumos de fibra y proteína más estables a lo largo del año, especialmente en sistemas de alimentación gestionados con precisión. Este cambio hacia la alimentación robotizada y un diseño de raciones más preciso respalda el uso continuado de alfalfa deshidratada incluso cuando el número total de cabezas disminuye. El mercado de alfalfa de Francia también recibe apoyo de los caballos, que ya representaban el consumo de alfalfa deshidratada en Francia y otorgan al sector un amortiguador fuera de la demanda de alimentación bovina.

Impulso a la Soberanía Proteica para Insumos de Alimentación Doméstica

El mercado está estrechamente vinculado al esfuerzo del país por reducir la dependencia de la harina de soja importada y fortalecer el suministro doméstico de proteínas. El análisis citado muestra que la alfalfa deshidratada en una rotación de 3 años puede reducir el uso de nitrógeno sintético en 53 kilogramos por hectárea cada año y puede generar 284.000 toneladas métricas de proteína intestinal digestible anualmente en Francia[2]Fuente: Innovations Agronomiques, "El Sector de la Alfalfa Deshidratada en Francia: Historia de su Estructura Cooperativa, Desafíos y Perspectivas de Desarrollo," doi.org. Esa evidencia otorga al mercado de alfalfa de Francia un papel mensurable en la sustitución de alimentos domésticos, más allá de su función agronómica en la rotación de cultivos. La certificación también respalda esta posición porque las normas no transgénicas y de la Alianza de la Cadena de Alimentación hacen que la alfalfa francesa sea más utilizable para los fabricantes de alimentos compuestos que enfrentan requisitos de trazabilidad e informes de emisiones en Europa.

Expansión de las Especificaciones Ganaderas de Bajo Carbono y Ecológicas

El mercado de alfalfa de Francia se está beneficiando de normas de abastecimiento más estrictas en las cadenas de suministro de productos lácteos y cárnicos, especialmente donde los compradores desean ingredientes de alimentación con credenciales claras de carbono y origen. La base de deshidratación francesa redujo las emisiones de gases de efecto invernadero tras cambiar los secadores de combustibles fósiles a astillas de madera de biomasa. Esa mejora facilita la colocación de la alfalfa deshidratada francesa en programas ganaderos de bajas emisiones frente a alternativas importadas menos trazables. También se señala que las cadenas de quesos protegidos en Normandía dependen de normas de alimentación no transgénica, lo que contribuye a mantener la relevancia de la alfalfa francesa certificada en los sistemas lácteos premium. Esta tendencia beneficia al mercado de alfalfa de Francia porque protege los precios en los canales orientados a la calidad y fortalece la contratación a largo plazo para las cooperativas que pueden documentar los estándares de producción y procesamiento.

Expansión de la Capacidad de Deshidratación y Consolidación de Plantas

El mercado también está siendo moldeado por la consolidación en la etapa de procesamiento, donde la escala es fundamental para el control de costos y la consistencia de la calidad. El anuncio de fusión de junio de 2025 entre Tereos SCA y Capdéa SAS, seguido de la formalización en junio de 2026 de Tereos CapDéshy, creó una estructura cooperativa más grande con 210.000 toneladas métricas de capacidad de alfalfa, 100.000 toneladas métricas de pulpa de remolacha y 20.000 toneladas métricas de otros productos forrajeros[3]Fuente: El Cultivador Francés de Remolacha Azucarera, Tereos y Capdéa Fusionan sus Negocios de Pulpa de Remolacha y Alfalfa,

lebetteravier.fr.. Este tipo de agrupación de plantas reduce el costo fijo por unidad y da a las cooperativas más margen para invertir en optimización energética, análisis de calidad y un servicio al cliente más amplio. También beneficia al mercado de alfalfa de Francia porque la alfalfa, la pulpa de remolacha y otros productos de alimentación deshidratados pueden circular a través de una base operativa compartida en lugar de infraestructuras separadas. Este patrón de consolidación se presenta como un modelo que los operadores más pequeños podrían necesitar seguir a medida que continúan las presiones laborales y de costos.

Análisis de impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia del ensilado de maíz y forrajes alternativos | -0.8% | Nacional, con mayor atracción en cuencas lecheras como Normandía y Bretaña | Corto plazo (≤ 2 años) |

| Escasez de mano de obra agrícola durante las ventanas de cosecha y transporte | -0.6% | Nacional, con amplio impacto en la demanda rumiante tradicional | Mediano plazo (2-4 años) |

| Volatilidad de los costos de flete de exportación y energía | -0.5% | Grand-Est, Hauts-de-France y Centre-Val de Loire | Corto plazo (≤ 2 años) |

| Cumplimiento de la zona de nitratos y carga administrativa | -0.4% | Cooperativas orientadas a la exportación y base de producción centrada en Grand-Est | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Competencia del Ensilado de Maíz y Forrajes Alternativos

El mercado sigue compitiendo contra el ensilado de maíz, que sigue siendo la principal opción de alimentación establecida en muchos sistemas rumiantes. ARVALIS reportó un rendimiento nacional de forraje de maíz de 11,8 toneladas métricas de materia seca por hectárea en 2025, y la calidad energética del cultivo mejoró respecto a años anteriores, lo que lo convirtió en un sustituto más competitivo en las raciones lecheras. Cuando el ensilado de maíz es a la vez más barato y nutricionalmente superior, los formuladores de alimentos pueden alejarse de la alfalfa deshidratada y reducir la demanda en las plantas cooperativas. La Coopération Agricole – Luzerne de France reconoció abiertamente este riesgo de sustitución en el Congreso Mundial de Alfalfa de noviembre de 2025, razón por la cual el sector está apostando con más fuerza por los canales equino y porcino. Esto sigue siendo un freno real para el mercado de alfalfa de Francia porque la competencia de forrajes básicos afecta los volúmenes más rápidamente de lo que los nuevos usos especializados pueden reemplazarlos.

Escasez de Mano de Obra Agrícola Durante las Ventanas de Cosecha y Transporte

El mercado de alfalfa de Francia depende de un modelo de producción que requiere de 3 a 4 cortes programados por temporada de crecimiento, y cada corte debe avanzar rápidamente a través de la cosecha, el transporte y la recepción en planta. Se indica que estos picos se superponen con las labores de campo de cereales y remolacha azucarera en Grand-Est y Hauts-de-France, lo que reduce la disponibilidad de mano de obra justo cuando el tiempo es más crítico. Según un estudio de investigación titulado Sector de la Alfalfa Deshidratada en Francia: Historia de su Estructura Cooperativa, Desafíos y Perspectivas de Desarrollo,

los costos de cosecha y la necesidad de logística especializada de conservación y deshidratación siguen siendo restricciones clave para la expansión de la superficie cultivada, especialmente en regiones sin infraestructura establecida de procesamiento de forrajes. Las cooperativas están intentando mejorar la programación y la eficiencia de rutas con herramientas digitales, pero el acceso a esa inversión no es uniforme en toda la red. Para el mercado de alfalfa de Francia, esto crea una brecha de costos entre los grupos consolidados más grandes y los operadores más pequeños que tienen menos margen para absorber retrasos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo de Producto: Los Pellets Lideran mientras los Cubos Impulsan el Crecimiento del Canal Premium

Las pacas fueron el segmento más grande, representando el 46,2% de la participación del mercado de alfalfa de Francia en 2025. Siguieron siendo importantes para el uso directo en granjas donde la simplicidad de manejo importaba más que la alimentación de precisión, mientras que las pacas comprimidas añadieron valor en los canales de exportación al mejorar la eficiencia del flete. Los compradores del sector equino están impulsando ese crecimiento porque los formatos de cubo favorecen el control de porciones, la palatabilidad y la gestión digestiva de manera más eficaz que los productos de heno estándar. France Luzerne, Désialis y Lab To Field lanzaron el programa de investigación In-PULSA en diciembre de 2024 para estudiar la alfalfa deshidratada y su impacto en la salud gástrica equina, lo que respalda un posicionamiento premium más sólido para los productos de cubos DÉSIALIS. La misma lógica está abriendo nuevas oportunidades en los canales de cerdos, aves de corral y venta minorista especializada, ayudando a la industria de alfalfa de Francia a reducir su dependencia de los formatos básicos a granel.

Los pellets son el segmento de mayor crecimiento, y se proyecta que el tamaño del mercado de alfalfa de Francia para los cubos se expanda a un CAGR del 5,9% de 2026 a 2031. Los pellets fueron el segmento más grande y mantuvieron el 46,2% de la participación del mercado de alfalfa de Francia en 2025. Su posición refleja una fuerte adecuación con los sistemas automatizados de ración totalmente mezclada (RTM) y las necesidades de los fabricantes de alimentos compuestos que desean material denso, consistente y fácil de dosificar. El procesamiento de pellets también mejora el control de la humedad y reduce el polvo, lo que favorece el transporte, el almacenamiento y la calidad de formulación en el mercado de alfalfa de Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Alimentación de Ganado Lechero Sigue Siendo la Mayor mientras la Alimentación Equina Crece más Rápido

La alimentación de ganado lechero fue la aplicación más grande y representó el 53,7% del tamaño del mercado de alfalfa de Francia en 2025. Ese liderazgo se sustentó en la escala de la base lechera nacional y en una mayor intensidad de alimentación por animal, incluso cuando el número de cabezas disminuyó en 2025. La alfalfa deshidratada se adapta a esos sistemas porque aporta proteínas y fibra de manera predecible en programas de alimentación automatizados y orientados al rendimiento. El mercado de alfalfa de Francia sigue, por tanto, anclado en el sector lácteo, incluso mientras el sector trabaja para diversificarse más allá de una única base ganadera.

La alimentación equina es la aplicación de mayor crecimiento, y se prevé que el tamaño del mercado de alfalfa de Francia para este segmento aumente a un CAGR del 5,6% de 2026 a 2031. La alimentación equina genera una fuerte demanda de alfalfa deshidratada francesa y ofrece un mayor valor por tonelada métrica, ya que los compradores priorizan la salud digestiva, la estabilidad de la ración y la calidad del formato. La alimentación de pequeños rumiantes siguió siendo un canal especializado en sistemas de quesos protegidos que requieren insumos trazables y no transgénicos, mientras que la alimentación avícola está ganando terreno a través de usos orientados al enriquecimiento más que únicamente en nutrición a granel. La alimentación de ganado de carne siguió bajo presión por la disminución del rebaño, y la alimentación de camélidos y otros animales de granja siguió siendo pequeña, pero ambas ofrecieron salidas selectivas donde los proveedores franceses podían vender material certificado o diferenciado del Instituto Francés de Ganadería (IDELE).

Por Sector de Uso Final: Las Granjas Comerciales Anclan el Volumen mientras la Alimentación para Mascotas y Nutrición Especializada Avanza

Las granjas comerciales fueron el mayor sector de uso final con una participación del 55,2% en 2025. Ese resultado provino del modelo cooperativo, donde los productores miembros suministran materia prima y también recompran alfalfa procesada para sus programas de alimentación bajo relaciones operativas establecidas. Esta estructura otorga al mercado de alfalfa de Francia una base estable porque el uso está vinculado a las rutinas en la granja y no solo a los precios spot a corto plazo. Los fabricantes de alimentos compuestos siguieron siendo la siguiente capa de demanda importante porque absorben volúmenes de pellets para productos de raciones más amplios vendidos en los mercados europeos vecinos.

La alimentación para mascotas y nutrición especializada son el sector de uso final de mayor crecimiento, y se prevé que el tamaño del mercado de alfalfa de Francia para este segmento crezca a un CAGR del 6,0% de 2026 a 2031. La demanda aquí está vinculada a proteínas vegetales trazables, abastecimiento certificado y posicionamiento premium en dietas para conejos y pequeños mamíferos, más que al tonelaje de alimentación a granel. El segmento también se beneficia de formatos minoristas definidos, que ofrecen mejores precios que los contratos de pellets básicos y abren la puerta a productos de marca. En esta parte de la industria de alfalfa de Francia, los propietarios de animales domésticos y de afición siguen siendo compradores fragmentados, pero respaldan una demanda de alto margen que complementa la base de volumen proporcionada por las granjas comerciales y los fabricantes de alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Grand-Est fue la mayor región de producción de alfalfa deshidratada francesa en 2025, lo que la convirtió en la expresión más clara de la participación del mercado de alfalfa de Francia por geografía. El papel de la región se sustenta en la infraestructura cooperativa establecida, los suelos adecuados y las rutinas operativas construidas en torno a cortes repetidos y una rápida recepción en planta. 24 plantas de deshidratación operan bajo 10 entidades cooperativas, y gran parte de esa base industrial se concentra en este cinturón oriental. La combinación Tereos CapDéshy reforzó aún más ese peso al agrupar las actividades de deshidratación de Marne y Aube en una sola unidad más grande. Para el mercado de alfalfa de Francia, esta concentración mejora el rendimiento y el control de costos, pero también significa que la base de suministro nacional está menos equilibrada geográficamente que la demanda.

Fuera de Grand-Est, Poitou-Charentes y Normandía desempeñan roles diferentes en el mercado de alfalfa de Francia. Poitou-Charentes aparece como un campo de pruebas para ideas de secado modular e híbrido, lo que sugiere una vía hacia un procesamiento más distribuido. Normandía es más importante como centro de demanda porque sus sistemas de quesos protegidos requieren insumos de alimentación trazables y respaldan la compra sostenida de pellets y cubos de alfalfa no transgénica. Los vínculos con los corredores lácteos que sirven al Camembert, Livarot y Pont-l'Évêque, donde el cumplimiento de la alimentación tiene un valor comercial directo. Pays de la Loire y Bretaña también dependen del suministro oriental porque su superficie local de alfalfa sigue siendo menor que la demanda de alimentación. Esto crea margen para que las cooperativas con una logística interna sólida capturen márgenes entre las zonas productoras y consumidoras.

La posición europea más amplia de Francia sigue dando forma al mercado de alfalfa de Francia en el ámbito nacional. Francia produjo 725.000 toneladas métricas de alfalfa deshidratada en 2025 y se mantuvo como el segundo mayor productor europeo, por detrás de España y por delante de Italia. Se indica que la exposición exportadora de España a las rutas del Golfo creó una apertura para que Francia volviera a acceder a más bolsas de demanda europeas, mientras que el 95% de las exportaciones francesas ya se dirigían a compradores de la Unión Europea. La acreditación de China obtenida a finales de 2025 otorga al sector una opción externa a más largo plazo, pero también queda claro que la escala comercial en ese mercado tardará tiempo en consolidarse.

Panorama competitivo

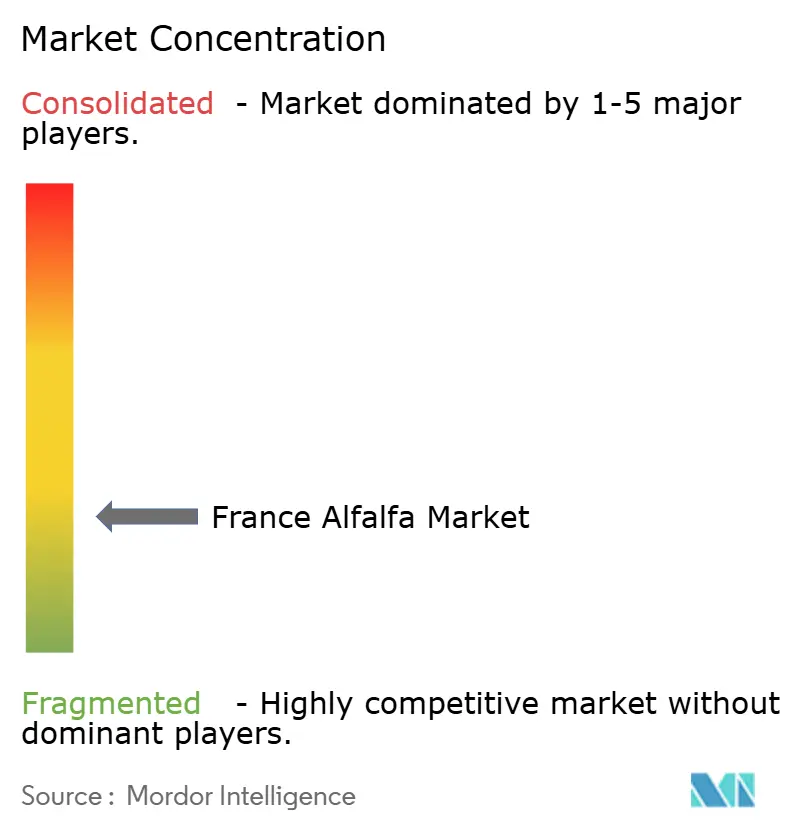

El mercado de alfalfa de Francia sigue siendo fragmentado, con Groupe Florimond Desprez SAS, Tereos SCA, Groupe Luzéal, Cérience SAS (Terrena Group) y Eureden Group manteniendo participaciones de mercado significativas en 2025. El mercado de alfalfa de Francia está organizado en torno a un núcleo de procesamiento cooperativo, lo que otorga al sector un perfil competitivo diferente al de muchas categorías de alimentos para animales de marca privada. Désialis actúa como el brazo comercial para el desarrollo de exportaciones y la certificación de productos, ayudando a conectar el suministro cooperativo con compradores que necesitan productos no transgénicos documentados y estándares de cadena de alimentación. Esta estructura otorga al mercado de alfalfa de Francia una base de procesamiento concentrada sin eliminar la competencia en insumos de semillas, desarrollo de productos y acceso a clientes. También significa que la escala a nivel de planta importa más que la visibilidad de marca por sí sola para explicar la posición en el mercado.

Uno de los movimientos competitivos más claros en el mercado de alfalfa de Francia fue la formación de Tereos CapDéshy en abril de 2024, que reunió a las principales cooperativas de deshidratación para consolidar la capacidad de procesamiento y fortalecer el posicionamiento exportador. El programa de investigación In-PULSA tenía como objetivo construir valor basado en evidencia en la nutrición equina en lugar de depender únicamente del crecimiento en volumen. Al invertir en investigación nutricional, estos actores buscaron diferenciar sus productos en segmentos premium y reducir la dependencia de la demanda impulsada por materias primas. En conjunto, estas acciones indican que el mercado de alfalfa de Francia está simultáneamente defendiendo márgenes a través de la escala, la demanda especializada y la diversificación de exportaciones.

La competencia sigue siendo activa en el segmento upstream y en los sistemas de alimentación adyacentes. Groupe Limagrain, DLF Seeds A/S, Cérience SAS y Jouffray-Drillaud SAS son nombres relevantes en el desarrollo de semillas forrajeras para las condiciones francesas, donde la persistencia, la resistencia al invierno y la relación hoja-tallo afectan la economía del productor. Los grupos agrícolas integrados como Agrial Cooperative Group y Vivescia Cooperative Group también son importantes porque sus posiciones en alimentación y cultivos pueden fortalecer los vínculos de adquisición directa con las unidades de deshidratación. Valorex SAS representa otra vía hacia conceptos de alimentación de mayor valor donde la formulación importa más que el tonelaje a granel. El mercado de alfalfa de Francia sigue, por tanto, concentrado en el procesamiento, pero no está cerrado a la presión competitiva de proveedores de semillas, cooperativas ganaderas y especialistas en nutrición intermedios.

Líderes de la industria de alfalfa de Francia

-

Groupe Florimond Desprez SAS

-

Tereos SCA

-

Groupe Luzéal

-

Eureden Group

-

Cérience SAS (Terrena Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Francia acogió el Congreso Mundial de Alfalfa 2025 en Reims, siendo la primera vez que el evento se celebra en Europa. El evento destacó la producción de alfalfa francesa y las iniciativas de sostenibilidad, aumentando la atención nacional al papel de la alfalfa en la agricultura de bajo carbono.

- Mayo de 2024: Cérience SAS presentó nuevas mezclas de alfalfa (Alfamax, Linsey) y soluciones forrajeras en el Salon de l'Herbe et des Fourrages (Feria de Hierba y Forrajes) 2024. La empresa posicionó estas innovaciones en semillas para apoyar las transiciones agroecológicas y mejorar los sistemas forrajeros en las granjas.

- Enero de 2024: Cérience SAS adquirió la empresa neerlandesa de semillas Vandinter Semo, ampliando su cartera de semillas forrajeras y de alfalfa y profundizando su presencia productiva en Europa. Los recursos genéticos y las capacidades combinadas posicionan a Cérience para fortalecer su liderazgo en los mercados de semillas francés y europeo en general.

Alcance del informe del mercado de alfalfa de Francia

La alfalfa es una planta perenne con flores, rica en nutrientes, perteneciente a la familia de las leguminosas, ampliamente cultivada como forraje para el ganado. El Informe del Mercado de Alfalfa de Francia está Segmentado por Tipo de Producto (Pacas, Pellets, Cubos y Pacas Comprimidas), por Aplicación (Alimentación de Ganado Lechero, Alimentación de Ganado de Carne, Alimentación Avícola, Alimentación Equina, Alimentación de Pequeños Rumiantes, Alimentación de Camélidos y Otros Animales de Granja), por Sector de Uso Final (Granjas Comerciales, Fabricantes de Alimentos Compuestos, Propietarios de Animales Domésticos y de Afición, y Alimentación para Mascotas y Nutrición Especializada). Los Pronósticos de Mercado se Proporcionan en Valor (USD) y Volumen (Toneladas Métricas).

| Análisis de producción (volumen) |

| Análisis de consumo (valor y volumen) |

| Análisis de importaciones (valor y volumen) |

| Análisis de exportaciones (valor y volumen) |

| Análisis de tendencias de precios |

| Por país | Análisis de producción (volumen) |

| Análisis de consumo (valor y volumen) | |

| Análisis de importaciones (valor y volumen) | |

| Análisis de exportaciones (valor y volumen) | |

| Análisis de tendencias de precios |

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de alfalfa de Francia en 2026?

El mercado de alfalfa de Francia se sitúa en 1,25 mil millones de USD en 2026 y se proyecta que alcance 1,55 mil millones de USD para 2031 con un CAGR del 4,34%.

¿Qué tipo de producto lidera la demanda en Francia?

Las pacas son el tipo de producto más grande con una participación del 46,2% en 2025 porque se adaptan a los sistemas de alimentación automatizados y a la producción de alimentos compuestos.

¿Qué aplicación está creciendo más rápido?

La alimentación equina es la aplicación de mayor crecimiento con un CAGR del 5,6% de 2026 a 2031, respaldada por la demanda de salud digestiva y formatos de alimentación premium.

¿Por qué Grand-Est es tan importante para la producción de alfalfa?

Grand-Est representó el 80% de la producción en 2025 porque cuenta con la infraestructura cooperativa más sólida, suelos adecuados y una densa capacidad de deshidratación.

¿Cuál es la principal amenaza competitiva para la alfalfa en la alimentación ganadera?

El ensilado de maíz es el principal forraje competidor porque el fuerte rendimiento y los valores energéticos de 2025 dificultaron que la alfalfa defendiera el espacio estándar en las raciones.

¿Qué está impulsando las oportunidades premium en este espacio?

El crecimiento premium proviene del suministro certificado de bajas emisiones, la alimentación para mascotas y nutrición especializada, y los formatos orientados a aplicaciones como los cubos para la salud equina.

Última actualización de la página el: