Tamaño y cuota del mercado de redes de niebla

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

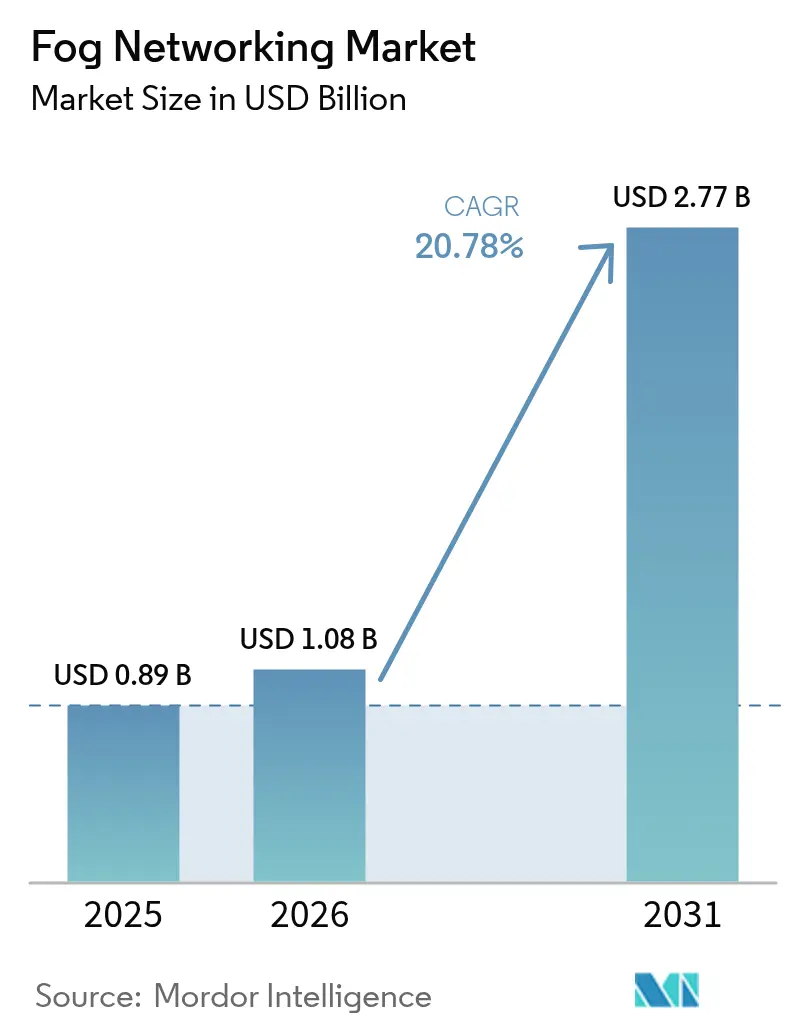

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.78% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de niebla por ����������

El tamaño del mercado de redes de niebla fue valorado en USD 0,89 mil millones en 2025 y se estima que crecerá desde USD 1,08 mil millones en 2026 hasta alcanzar USD 2,77 mil millones en 2031, a una CAGR del 20,78% durante el período de previsión (2026-2031). Las puertas de enlace de hardware y los servidores perimetrales anclan actualmente la mayoría de las implementaciones, mientras que la orquestación definida por software y las capas de seguridad ganan terreno a medida que las empresas buscan el procesamiento de datos en tiempo real cerca de los dispositivos. El rápido despliegue de 5G y Wi-Fi 7, la caída de los precios de los sensores IoT y los mandatos más estrictos de soberanía de datos refuerzan el argumento empresarial para la computación localizada. Los proveedores continúan integrando aceleradores de inteligencia artificial en factores de forma de micro centros de datos, habilitando análisis de baja latencia para vehículos autónomos, fabricación de precisión y monitoreo crítico de salud. Aunque la complejidad de la seguridad y las pilas de orquestación fragmentadas moderan la adopción a corto plazo, la inversión sostenida en conectividad perimetral y los programas nacionales de transformación digital sustentan la expansión a largo plazo del mercado de redes de niebla.

Conclusiones clave del informe

- Por componente, el hardware representó el 57,30% de la cuota del mercado de redes de niebla en 2025, mientras que el software y los servicios están preparados para expandirse a una CAGR del 26,1% hasta 2031.

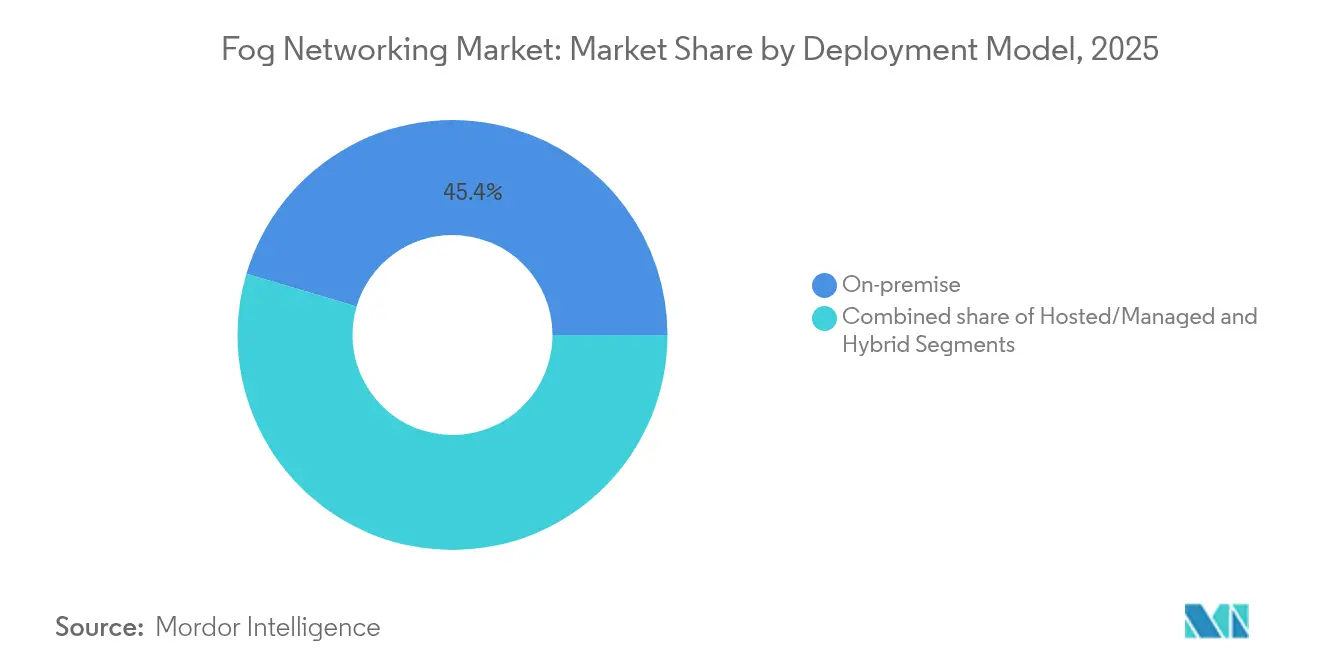

- Por modelo de implementación, las implementaciones en las instalaciones lideraron con el 45,40% del tamaño del mercado de redes de niebla en 2025; los servicios alojados exhiben el crecimiento más rápido con una CAGR del 25,2% hasta 2031.

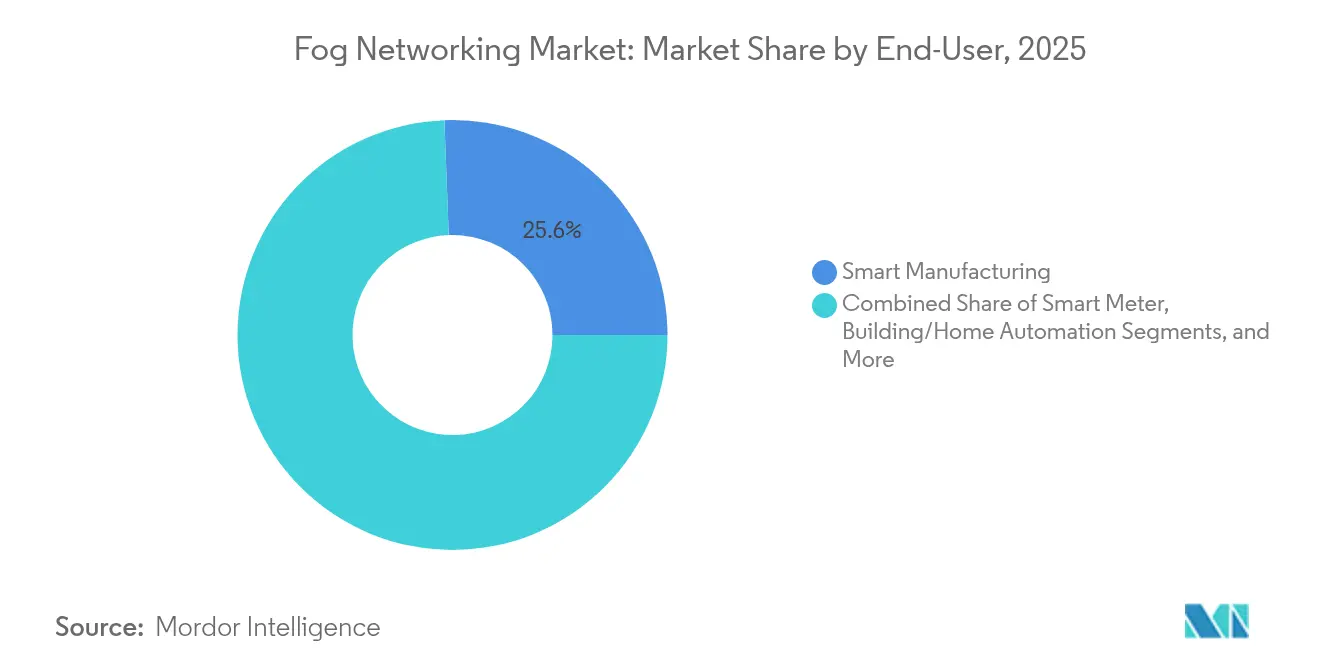

- Por aplicación de usuario final, la fabricación inteligente capturó el 25,60% de la cuota de ingresos en 2025, mientras que las soluciones de vehículos conectados están preparadas para una CAGR del 27,8% durante el mismo período.

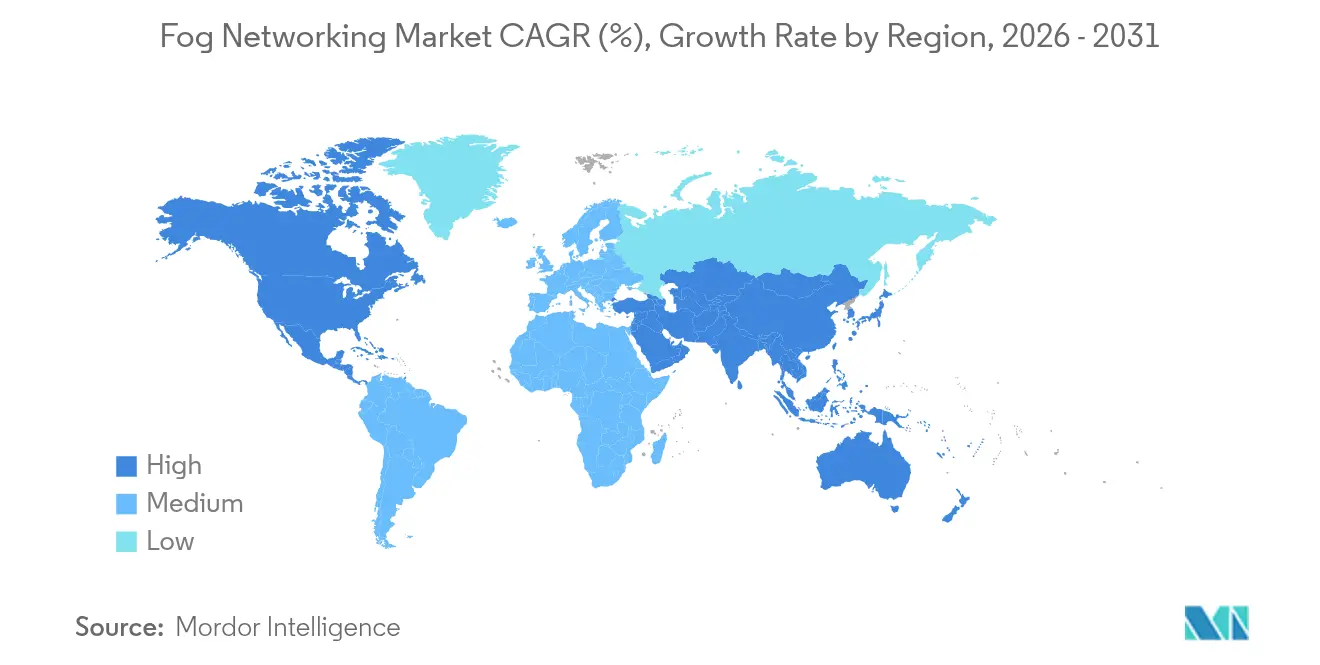

- Por geografía, América del Norte comandó el 36,60% del tamaño del mercado de redes de niebla en 2025; se proyecta que Oriente Medio sea la región de crecimiento más rápido con una CAGR del 26,3%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de redes de niebla

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la demanda de análisis en tiempo real | 4.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Proliferación de sensores IoT de bajo costo | 3.8% | Núcleo en APAC, con expansión hacia MEA | Corto plazo (≤ 2 años) |

| Densificación de 5G y Wi-Fi 7 | 3.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción del estándar OpenFog/ETSI MEC | 2.9% | UE y América del Norte, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento en los envíos de aceleradores de IA perimetral | 4.1% | Global, con adopción temprana en centros tecnológicos | Corto plazo (≤ 2 años) |

| Mandatos nacionales de soberanía de datos | 3.3% | UE, China, India con efecto regulatorio expansivo | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Expansión de la demanda de análisis en tiempo real

Las organizaciones manufactureras implementan puertas de enlace de niebla para ejecutar modelos de mantenimiento predictivo que deben responder en menos de 10 milisegundos. Una planta de Mercedes-Benz registró una precisión del 82,88% en la previsión de los tiempos de prueba de vehículos mediante la aplicación de aprendizaje automático integrado en el borde de producción. Los hospitales que trasladan las cargas de trabajo de telemedicina desde la nube a nodos de niebla en las instalaciones han reducido la latencia de 100 milisegundos a 5 milisegundos y han disminuido la superficie de ataque en un 35%. Ganancias similares en latencia sustentan la robótica de almacenes automatizados, la optimización de semáforos y los sistemas avanzados de asistencia al conductor. El incentivo económico va más allá de la velocidad: los estudios de eficiencia energética muestran un uso de energía entre un 25% y un 30% menor en comparación con el procesamiento centralizado, lo que refuerza la justificación del gasto de capital.

Proliferación de sensores IoT de bajo costo

Los sensores de grado industrial con precios inferiores a USD 5 ahora permiten el monitoreo continuo de activos en plantas de producción e infraestructura urbana. El Consorcio de Internet Industrial destaca la integración de sensores rentables como un catalizador principal de la computación perimetral. La Junta Asesora de IoT del NIST también clasifica las arquitecturas distribuidas como esenciales para la resiliencia de la infraestructura crítica nacional del NIST. Los sensores económicos alimentan bucles de optimización en tiempo real para redes eléctricas inteligentes, gestión de energía en edificios y detección de fugas, elevando la demanda de capacidad de análisis local integrada en los nodos de niebla.

Densificación de 5G y Wi-Fi 7

Los despliegues de 5G privado ofrecen latencia determinista inferior a 1 milisegundo, un requisito previo para el control industrial sensible al tiempo. La colaboración de Ericsson con Bell Canada ilustra la adaptación de enlace nativa de IA que coloca la inferencia directamente en el hardware perimetral. Se espera que la inversión en redes de host neutro supere los USD 8,7 mil millones para 2028, ampliando la cobertura interior para fábricas y hospitales. Las actualizaciones de Wi-Fi 7 complementan al 5G, ofreciendo rendimientos superiores a 5 GHz dentro de centros logísticos y tiendas minoristas donde los servidores de niebla orquestan análisis de video de alta fidelidad.

Aumento en los envíos de aceleradores de IA perimetral

Se proyecta que los envíos de procesadores de IA en dispositivo alcancen 8,7 mil millones de unidades para 2030, desbloqueando USD 102,9 mil millones en ingresos de semiconductores. El Índice de Preparación para IA de ARM encuentra que el 82% de las empresas ya están pilotando cargas de trabajo de inferencia perimetral, principalmente en servicio al cliente y automatización de documentos. Qualcomm, MediaTek y STMicroelectronics ahora integran soporte para modelos de transformadores dentro de microcontroladores, habilitando traducción de idiomas, detección de anomalías e inspección visual directamente en las puertas de enlace de niebla.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Complejidad de la superficie de ataque de seguridad | -2.8% | Global, particularmente en industrias reguladas | Corto plazo (≤ 2 años) |

| Pilas de orquestación fragmentadas | -2.1% | Mercados empresariales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Carga de CAPEX en sitios de tecnología operativa heredada | -1.9% | Mercados industriales a nivel global | Largo plazo (≥ 4 años) |

| Escasez de talento en redes de niebla | -1.7% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Complejidad de la superficie de ataque de seguridad

Cada nodo distribuido introduce nuevas vulnerabilidades que los operadores de salud y manufactura deben asegurar de acuerdo con las disposiciones de HIPAA y GDPR. El proyecto CLAUDIA de la Agencia Europea de Defensa aborda los marcos de seguridad en el borde táctico, aunque la respuesta a incidentes sigue siendo fragmentada. En entornos de tecnología operativa, las brechas de seguridad ponen en riesgo la seguridad física, lo que obliga a invertir en arquitecturas de confianza cero y monitoreo de integridad en tiempo de ejecución en los clústeres de niebla.

Pilas de orquestación fragmentadas

Las API heterogéneas y las herramientas de gestión inflan el costo de integración y encierran a las empresas en ecosistemas de un solo proveedor. La Alianza para la Innovación del Internet de las Cosas enumera la fragmentación de la orquestación como una brecha de estandarización principal. Aunque los diseños de referencia de ETSI MEC y OpenFog avanzan, la mayoría de las implementaciones con múltiples proveedores aún requieren conectores a medida, lo que extiende los plazos de implementación y complica las actualizaciones del ciclo de vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: la dominancia en las instalaciones se encuentra con el crecimiento alojado

Los nodos en las instalaciones representaron el 45,40% de la cuota del mercado de redes de niebla en 2025, reflejando los estrictos mandatos de localización de datos en salud, finanzas y defensa. Las industrias que valoran la latencia determinista y el control regulatorio mantienen los activos de cómputo dentro de instalaciones seguras o incluso dentro de las líneas de producción. La arquitectura híbrida de Siemens y Microsoft combina los tiempos de ejecución de Industrial Edge en las instalaciones con análisis basados en Azure, subrayando la demanda de supervisión flexible.

Los servicios de niebla alojados crecen más rápido con una CAGR del 25,2% a medida que los proveedores de servicios gestionados agrupan soporte del ciclo de vida, monitoreo de amenazas y ajuste de capacidad. Los fabricantes y minoristas más pequeños que carecen de TI interna se benefician más, accediendo a IA avanzada sin comprar ni operar hardware especializado. Se proyecta que el tamaño del mercado de redes de niebla para los servicios alojados se triplique entre 2026 y 2031 a medida que las empresas de telecomunicaciones y las nubes de hiperescala amplíen sus catá����������s de servicios a la computación a nivel de campo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación de usuario final: liderazgo en fabricación con aceleración automotriz

Las fábricas inteligentes retuvieron el 25,60% de los ingresos de 2025, implementando análisis localizados para alarmas de mantenimiento predictivo, controles de calidad basados en visión artificial y programación dinámica. El tamaño del mercado de redes de niebla para la fabricación está en camino de superar los USD 1,03 mil millones para 2031, estimulado por la creciente adopción de redes sensibles al tiempo y OPC UA sobre redes troncales 5G. Los fabricantes de equipos originales del sector automotriz adoptan clústeres de niebla integrados en la infraestructura vial para apoyar las interacciones de vehículo a todo. Las cargas de trabajo de vehículos conectados ahora registran la CAGR más alta del 27,8%; los servidores de niebla posicionados cerca de las intersecciones agregan feeds de cámaras y lidar para generar mensajes de seguridad en tiempo real.

Los proveedores de atención médica implementan puertas de enlace de niebla junto a la cama para la telemetría de dispositivos médicos y diagnósticos asistidos por IA, descargando datos no críticos a archivos en la nube solo después del triaje inicial. Las empresas de servicios públicos aprovechan la computación a nivel de subestación para equilibrar la carga y detectar consumo anómalo en milisegundos, evitando la congestión de la red durante los períodos pico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por componente: los fundamentos de hardware impulsan las implementaciones iniciales

El hardware representó el 57,30% de los ingresos de 2025 dentro del mercado de redes de niebla, reflejando el elevado gasto en puertas de enlace, bastidores de micro centros de datos y chipsets IoT robustizados que anclan las instalaciones de primera ola. El tamaño del mercado de redes de niebla para hardware fue igual a USD 0,51 mil millones ese año. Los servidores perimetrales equipados con aceleradores GPU o ASIC ejecutan cargas de trabajo de análisis de video en menos de un segundo en las líneas de inspección de fábricas, reduciendo el costo de salida a la nube y protegiendo los diseños propietarios. El catá���������� de 2024 de Advantech destaca módulos de IA integrados que agilizan el despliegue de aplicaciones en imágenes médicas, almacenamiento automatizado y control de energía renovable.

El software y los servicios se expanden a una CAGR del 26,1% hasta 2031 a medida que las organizaciones pivotan hacia modelos de suscripción que abarcan orquestación, seguridad y gestión del ciclo de vida de los datos. Los proveedores del sector de redes de niebla enfatizan cada vez más los tiempos de ejecución basados en contenedores y la automatización basada en políticas para minimizar el mantenimiento en las instalaciones. Los portales de visibilidad de estilo SaaS permiten a los ingenieros de planta actualizar las canalizaciones de inferencia de forma remota, acelerando el tiempo de obtención de valor mientras se desplaza el gasto de CAPEX a OPEX.

Análisis geográfico

América del Norte lideró con el 36,60% de los ingresos de 2025, impulsada por los presupuestos de digitalización empresarial, la cobertura madura de 5G y la claridad regulatoria de apoyo. Los ecosistemas de empresas emergentes de Estados Unidos albergan 203 empresas de computación perimetral que han recaudado USD 11,1 mil millones hasta la fecha según Tracxn. El clúster más pequeño pero vibrante de �䲹�Բ���á registró USD 214 millones en financiamiento a pesar de una contracción en 2024.

Europa le sigue, moldeada por el GDPR y la Ley de Mercados Digitales que enfatizan la soberanía de los datos. Los debates parlamentarios sobre la dependencia de la infraestructura de comunicaciones refuerzan la inversión en pilas de niebla autóctonas según Europarl. El pedigrí industrial del continente sustenta la adopción en automoción y maquinaria pesada; los pilotos financiados por la UE muestran que los nodos de computación en el borde lejano duplican el crecimiento de la base instalada de 2021 a 2027.

Oriente Medio registra una CAGR del 26,3% a medida que los megaproyectos de ciudades inteligentes en Arabia Saudita y los Emiratos Árabes Unidos despliegan miles de sensores viales y cámaras de vigilancia que requieren análisis en menos de un segundo. Las estrategias nacionales de IA privilegian el procesamiento soberano de datos, catalizando los despliegues regionales de centros de datos y puertas de enlace de niebla. En toda la región de ��������-�ʲ���í�ھ�����, la política de IoT industrial de China, el liderazgo en robótica de ������ó�� y la expansión de 5G en India fomentan una demanda considerable. Los menores costos de mano de obra de instalación mejoran aún más el retorno de la inversión, acelerando la adopción en los centros de fabricación de segundo nivel.

Panorama competitivo

La competencia abarca nubes de hiperescala, proveedores de equipos de red, proveedores de semiconductores y especialistas en software de nicho. Microsoft, AWS y Google extienden de forma nativa las políticas de orquestación desde sus nubes hasta las instalaciones de los clientes, ofreciendo paneles de control unificados que agilizan la gestión de DevSecOps. Cisco, Nokia y Juniper anclan las capas de conectividad, agrupando funciones de borde de servicio de acceso seguro (SASE) con conmutadores y enrutadores optimizados para niebla.

Las adquisiciones se centran en la aceleración de IA y la seguridad. Cisco añadió SnapAttack, Robust Intelligence y Deeper Insights AI para fortalecer la detección de amenazas y la garantía de modelos en los nodos distribuidos. La compra de ZT Systems por parte de AMD por USD 4,9 mil millones impulsa su plataforma de servidores de extremo a extremo para cargas de trabajo de IA en centros de datos y en el borde. El capital de riesgo sigue impulsando la innovación: 451 empresas emergentes en todo el mundo han atraído USD 14,2 mil millones, centrándose en servidores ultracompactos, malla de confianza cero y silicio específico de dominio. El éxito en el mercado depende cada vez más de ofrecer pilas verticalmente integradas que reduzcan la latencia, simplifiquen la orquestación y aseguren activos heterogéneos.

Líderes del sector de redes de niebla

Cisco Systems

Amazon Web Services

Dell Technologies

Microsoft

IBM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Siemens y Microsoft se asociaron para fusionar Siemens Industrial Edge con Azure IoT Operations, habilitando gemelos digitales impulsados por IA para el mantenimiento predictivo.

- Enero de 2025: Cisco adquirió SnapAttack para mejorar la detección de amenazas en arquitecturas de niebla distribuidas.

- Agosto de 2024: AMD anunció la adquisición de ZT Systems por USD 4,9 mil millones, con el objetivo de impulsar servidores perimetrales acelerados por IA.

- Agosto de 2024: Cisco adquirió Robust Intelligence para la seguridad de cargas de trabajo de IA en el borde.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fog networking como todos los ingresos generados por gateways de hardware, dispositivos de micro-centros de datos, software de orquestación y servicios de fog gestionados que posicionan el cómputo, el almacenamiento y el análisis entre los dispositivos conectados y la nube pública para reducir la latencia de subsegundo y el costo de ancho de banda.

Exclusión del alcance: Los extensores Wi-Fi de consumo y el SaaS de borde puramente nativo en la nube quedan fuera de esta definición.

Descripción general de la segmentación

- Por componente (valor, USD)

- Hardware

- Puertas de enlace de niebla

- Servidores perimetrales y micro centros de datos

- Chipsets IoT y aceleradores

- Software y servicios

- Plataforma de gestión de niebla

- Seguridad y orquestación

- Hardware

- Por modelo de implementación (valor, USD)

- En las instalaciones

- Alojado/Gestionado

- ����������

- Por aplicación de usuario final (valor, USD)

- Medición inteligente

- Automatización de edificios y del hogar

- Fabricación inteligente

- Salud conectada

- Vehículo conectado

- Otros (petróleo y gas, comercio minorista, etc.)

- Por geografía (valor, USD)

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de chipsets, gerentes de producto OEM de fog-gateway, arquitectos de software de edge-AI e integradores de telecomunicaciones en América del Norte, Europa, ��������-�ʲ���í�ھ����� y el Golfo. Estas conversaciones validaron los precios de venta promedio, examinaron los plazos de despliegue de 5G y pusieron a prueba los impulsores de pronóstico, como las tasas de modernización de fábricas inteligentes y las cadenas de proyectos piloto de vehicle-to-everything.

Investigación documental

Comenzamos con estándares técnicos y repositorios de políticas como IEEE X.802.1, documentos del 3GPP Release-17 y las directrices de seguridad de borde del NIST; luego obtuvimos datos industriales de organismos como el Industrial Internet Consortium, la encuesta ICT del US Census, los archivos comerciales de Eurostat y los paneles de importación-exportación de Volza. Los registros de empresas, las presentaciones para inversores y la cobertura de prensa de Nivel 1 fueron analizados mediante minería de texto a través de Dow Jones Factiva y D&B Hoovers para comparar los ingresos de proveedores y los precios de productos. Los resúmenes de patentes (Questel) más los portales de reguladores regionales sobre normas de soberanía de datos completaron el conjunto de evidencia secundaria. Las fuentes enumeradas ilustran solo una parte del conjunto de documentos más amplio que respalda el estudio.

Dimensionamiento del mercado y pronóstico

Primero se construyó un conjunto de demanda de arriba hacia abajo a partir de los recuentos de nodos IoT instalados y la densidad regional de estaciones base 5G, que luego se multiplican por ratios de adopción de fog modelados derivados de discusiones primarias. Verificaciones selectivas de abajo hacia arriba muestrearon envíos de gateways, encuestas de precios de contratos y auditorías de suscriptores de servicios gestionados que reconciliaron los totales. Las variables clave incluyen los envíos de gateways de IoT industrial, el ASP promedio de gateways, la penetración de cargas de trabajo sensibles a la latencia, el capex de manufactura inteligente y los mandatos de localización de datos. Los pronósticos hasta 2030 aplican regresión multivariante combinada con análisis de escenarios, lo que permite sensibilidad ante ciclos macroeconómicos y cambios regulatorios; las brechas en los datos granulares de proveedores se cubren con métricas proxy calibradas, como la utilización de capacidad de centros de datos de borde.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión por pares y activadores de anomalías antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos materiales, grandes fusiones y adquisiciones, subastas de espectro o lanzamientos de chipsets de cambio radical alteran los supuestos subyacentes. Una auditoría de analistas actualizada precede a cada entrega al cliente.

Por qué la línea base de Fog Networking de Mordor merece confianza

Los valores publicados suelen divergir porque las empresas eligen diferentes flujos de ingresos, años de moneda y cadencias de actualización. Según ����������, nuestra disciplinada alineación de alcance y recalibración anual reducen estas brechas para los planificadores que necesitan cifras confiables.

Los principales impulsores de las brechas incluyen que algunos editores cuentan únicamente el software, otros se anclan en estimaciones más antiguas de dispositivos IoT, y varios realizan pronósticos con curvas de crecimiento de un solo factor en lugar de entradas multivariantes validadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 0,89 B (2025) | ���������� | - |

| USD 0,37 B (2023) | Global Consultancy A | Excluye gateways de hardware y servicios gestionados |

| USD 0,22 B (2022) | Trade Journal B | Utiliza una base de instalación de IoT desactualizada y aplica un CAGR uniforme del 40 % |

| USD 2,91 B (2023) | Regional Consultancy C | Agrega ingresos de centros de datos de borde y duplica el conteo del SaaS de cloud-edge |

La comparación muestra que cuando la metodología, el rigor de las variables y la frecuencia de actualización se estandarizan, como lo hace Mordor, la línea base resultante se mantiene equilibrada, transparente y reproducible, proporcionando a los tomadores de decisiones una cifra que pueden defender en las reuniones de directorio.

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de redes de niebla?

El mercado de redes de niebla está valorado en USD 1,08 mil millones en 2026 y se proyecta que alcance los USD 2,77 mil millones para 2031.

¿Qué segmento crece más rápido en el mercado de redes de niebla?

El software y los servicios lideran el crecimiento con una CAGR del 26,1% hasta 2031, reflejando la creciente demanda de plataformas de orquestación y seguridad.

¿Por qué las empresas de fabricación inteligente son adoptantes tempranas de las redes de niebla?

Las fábricas dependen de análisis en menos de un milisegundo para el mantenimiento predictivo y la inspección de calidad que las nubes centralizadas no pueden ofrecer dentro de los presupuestos de latencia requeridos.

¿Cómo avanza el 5G en los despliegues de redes de niebla?

Las redes 5G privadas garantizan latencia determinista, ancho de banda dedicado y seguridad robusta, habilitando aplicaciones perimetrales industriales y automotrices.

¿Cuáles son los principales obstáculos para una adopción más amplia de las redes de niebla?

La complejidad de la superficie de ataque de seguridad, las herramientas de orquestación fragmentadas y los obstáculos de gasto de capital en sitios heredados siguen siendo los principales impedimentos.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Oriente Medio lidera con una CAGR del 26,3% hasta 2031 a medida que las iniciativas de ciudades inteligentes y las estrategias de IA soberana aceleran el despliegue de infraestructura perimetral.

Última actualización de la página el: