Tamaño y �ʲ����پ������貹����ó�� del Mercado de Fluorosilicona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

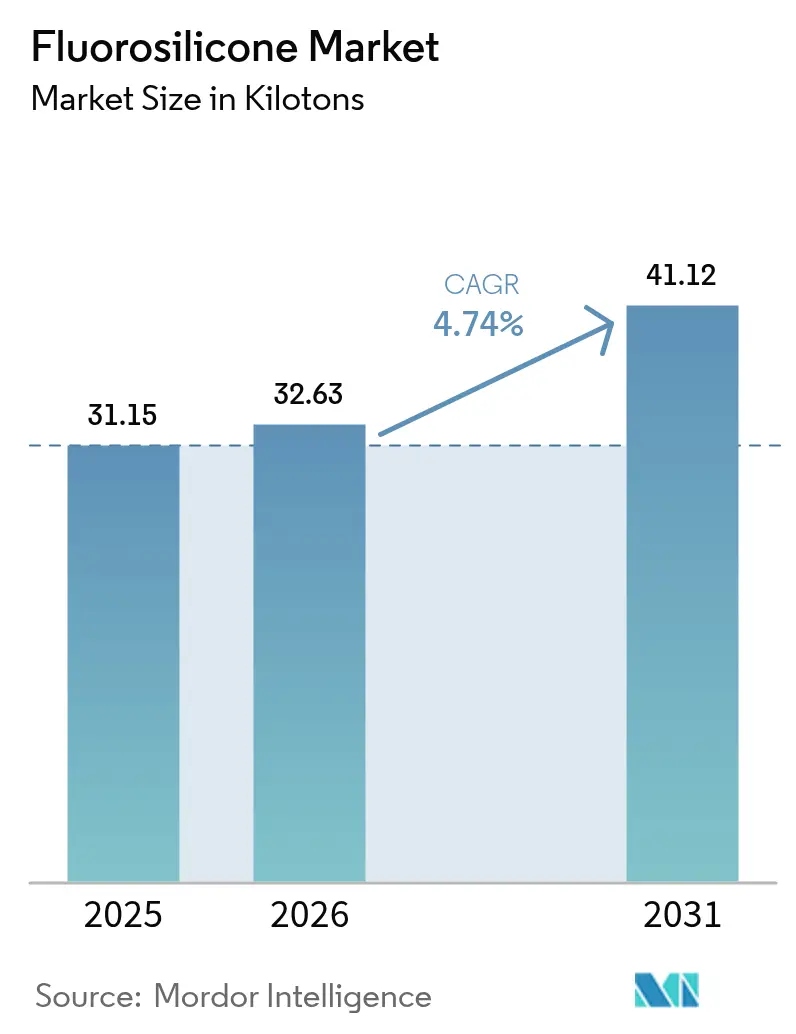

| Volumen del Mercado (2026) | 32.63 kilotones |

| Volumen del Mercado (2031) | 41.12 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

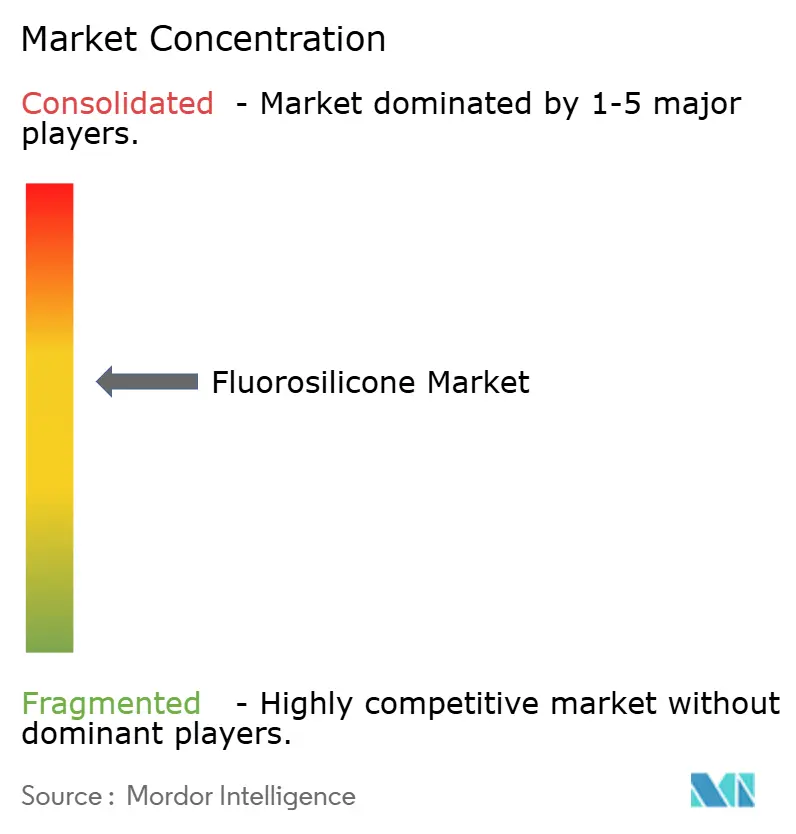

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluorosilicona por ����������

Se espera que el tamaño del mercado de fluorosilicona crezca de 31,15 kilotoneladas en 2025 a 32,63 kilotoneladas en 2026, y se prevé que alcance 41,12 kilotoneladas en 2031 con una CAGR del 4,74% durante 2026-2031. La demanda permanece vinculada a aplicaciones donde los elastómeros convencionales no pueden tolerar amplias oscilaciones de temperatura, combustibles agresivos o descompresión rápida. El crecimiento se ve reforzado por un mayor uso en circuitos de combustible aeroespacial e hidráulicos, bucles de gestión térmica en vehículos eléctricos de batería, y herramientas de yacimientos petrolíferos de ultrahigh presión. Al mismo tiempo, las regulaciones globales sobre PFAS desmantelan partes de la cadena de suministro de fluoropolímeros, pero abren ventanas de sustitución para diseños basados en fluorosilicona. El impulso regional se centra en ��������-�ʲ���í�ھ�����, donde las plantas automotrices y electrónicas se reconvierten hacia materiales de sellado y revestimiento de mayor valor, mientras que los productores de América del Norte y Europa apuntan a grados diferenciados para activos de defensa y energía en aguas profundas.

Conclusiones Clave del Informe

- Por tipo de producto, los elastómeros lideraron con el 46,55% de la participación del mercado de fluorosilicona en 2025; los lubricantes y otras especialidades están proyectados para avanzar a una CAGR del 7,55% hasta 2031.

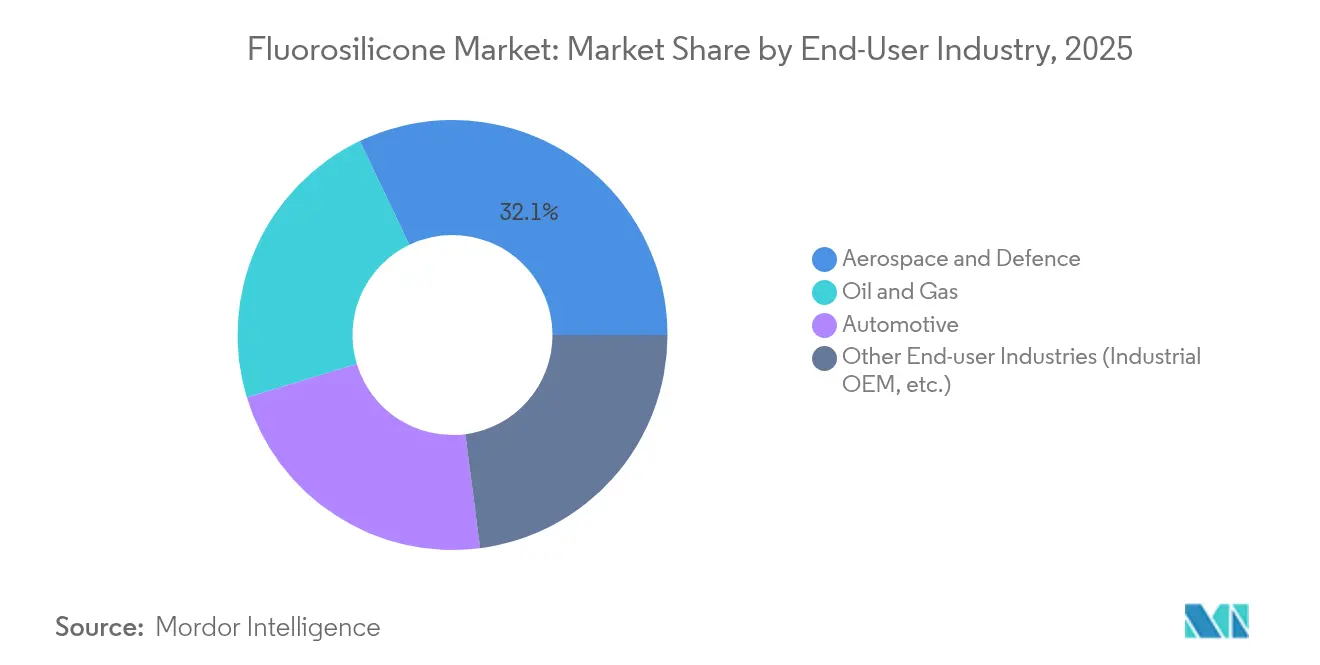

- Por industria usuaria final, el sector aeroespacial representó el 32,10% del tamaño del mercado de fluorosilicona en 2025, mientras que los fabricantes de equipos originales (OEM) industriales y otros usuarios están proyectados para registrar una CAGR del 7,05% entre 2026-2031.

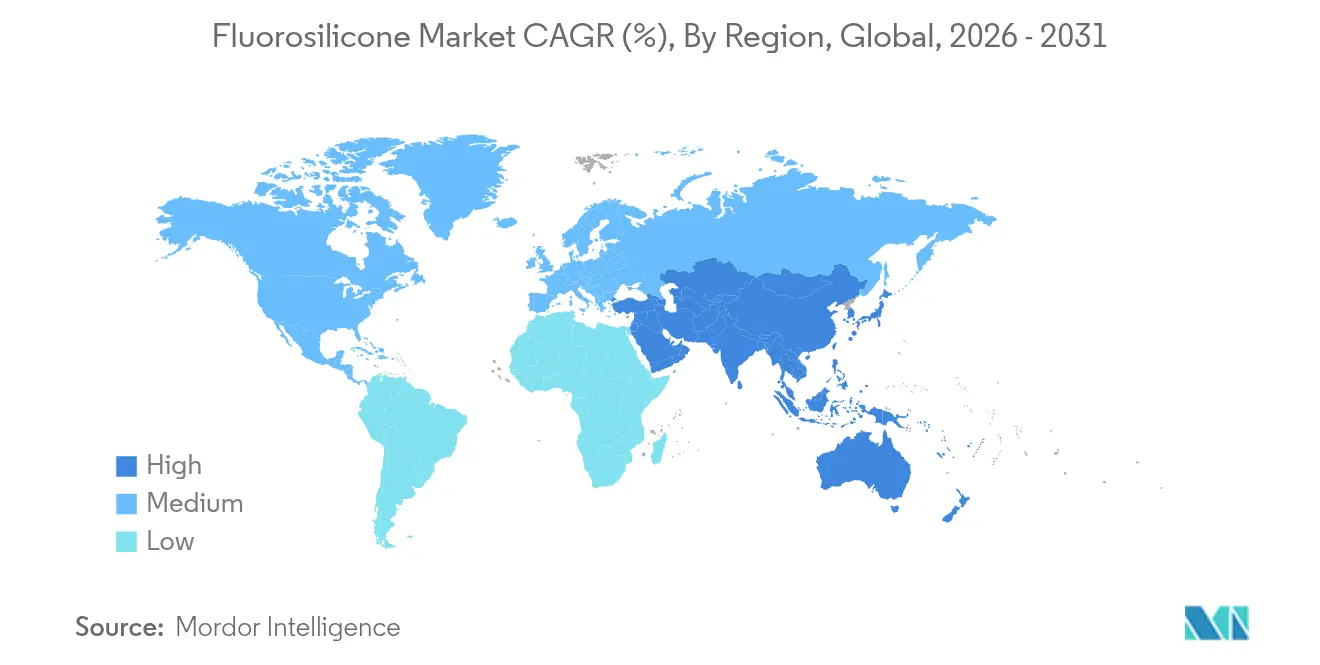

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo el 38,55% de la participación del mercado de fluorosilicona en 2025 y se prevé que registre la CAGR regional más rápida del 6,55% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fluorosilicona

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de los sistemas de combustible/hidráulicos de aeroespacial y defensa | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente utilización de la industria de petróleo y gas | +0.9% | Global, con énfasis en regiones costa afuera | Largo plazo (≥ 4 años) |

| Adopción en líneas de turboalimentación automotriz y de biocombustible a alta temperatura | +0.8% | Núcleo en ��������-�ʲ���í�ھ�����, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de electrónica flexible y aplicaciones para baterías de vehículos eléctricos | +1.1% | ��������-�ʲ���í�ھ����� en cabeza, expandiéndose hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Comercialización del monómero de siloxano fluorado de origen biológico | +0.5% | Adopción impulsada por regulaciones en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Demanda de los Sistemas de Combustible/Hidráulicos de Aeroespacial y Defensa

Los circuitos de combustible de las aeronaves modernas operan a más de 177 °C y ciclan entre mezclas sintéticas de biocombustible para aviación, fluidos hidráulicos y aditivos anticongelantes. Los siliconas estándar se fracturan o se hinchan, pero las cadenas sustituidas con trifluoropropilo en la fluorosilicona se mantienen elásticas hasta -73 °C, evitando la falla frágil a altitud. Los principales proveedores de sellos califican ahora los O-rings de fluorosilicona bajo la norma MIL-DTL-25988 para satisfacer el ciclado rápido de presión sin fatiga. Las tendencias de ahorro de peso intensifican el cambio, ya que los sellos más delgados dependen de una tenacidad química superior para preservar la fiabilidad durante su vida útil[1]ERIKS, "Soluciones de Sellado Resistentes al Combustible para Aeroespacial," eriks.com.

Creciente Utilización en Campos de Petróleo y Gas Costa Afuera

Los pozos de ultramar profundo superan los 22.000 psi y se aproximan a los 450 °F. Las cadenas de terminación y los giratorios de fluido de FPSO se enfrentan a gas ácido, alta salinidad de salmuera y descompresión rápida de gas. La fluorosilicona mantiene el módulo y el cambio de volumen dentro de los límites especificados por la API donde los grados de HNBR y elastómero perfluorado se agrietan o pierden resistencia. Un mayor tiempo medio entre intervenciones reduce los costos de extracción, por lo que los operadores especifican fluorosilicona en empacadores, sellos de preventores de reventones y sensores de fondo de pozo para yacimientos de gas agresivo.

Adopción en Líneas de Turboalimentación Automotriz y de Biocombustible a Alta Temperatura

Los motores de alta potencia más pequeños exponen mangueras y juntas a cargas cíclicas entre -40 °C y 250 °C. El caucho de fluorosilicona líquido se procesa en moldes de inyección que producen geometrías complejas con mínima rebaba, reduciendo los residuos de ensamblaje. La resistencia a la gasolina rica en etanol previene el hinchamiento del 10-15% observado con los sellos de nitrilo. Las juntas de fluorosilicona formadas en el lugar también combinan el blindaje electromagnético con la durabilidad térmica para la electrónica de potencia de vehículos eléctricos[2]Dow, "Caucho de Fluorosilicona SILASTIC para Mangueras de Turbocompresor," dow.com.

Surgimiento de la Electrónica Flexible y las Aplicaciones para Baterías de Vehículos Eléctricos

El enfriamiento por inmersión directa para paquetes de baterías de 800 V depende de fluidos dieléctricos que no conducen electricidad ni se degradan en puntos calientes. Los fluidos de fluorosilicona ofrecen baja conductividad y permanecen estables por encima de los 200 °C, un rango inalcanzable para los aceites de hidrocarburos. En los dispositivos portátiles, la biocompatibilidad del polímero permite sensores de contacto con la piel que sobreviven a la transpiración y los agentes de limpieza. Los prototipos de investigación utilizan sustratos de fluorosilicona permeables para dejar escapar el vapor sin comprometer la función del circuito.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Disponibilidad de alternativas competitivas en costos | -0.7% | Global, particularmente mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad del precio del fluoromonómero y cuellos de botella en el suministro | -0.8% | Impacto en la cadena de suministro global | Mediano plazo (2-4 años) |

| Preocupaciones ambientales relacionadas con los compuestos de flúor | -0.6% | Enfoque regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Disponibilidad de Alternativas Competitivas en Costos

Los compuestos avanzados de EPDM, HNBR y VMQ alcanzan ahora niveles de resistencia al combustible que antes eran exclusivos de la fluorosilicona, ofreciendo hasta un 70% de ahorro en materiales para aplicaciones de temperatura moderada. El cambio es más rápido en los sellos automotrices y de electrodomésticos de mercado masivo, donde las temperaturas de exposición total rara vez superan los 180 °C. Sin embargo, en entornos con exposición simultánea a aromáticos agresivos y grandes oscilaciones térmicas, los elastómeros competidores aún quedan cortos.

Volatilidad del Precio del Fluoromonómero y Cuellos de Botella en el Suministro

Solo un puñado de productores fabrica vinilsilano de trifluoropropilo, el monómero crítico para la fluorosilicona. Las interrupciones o los retrasos regulatorios tensan el suministro, elevando los precios al contado y llevando a algunos convertidores a racionar la capacidad. Las barreras de patentes en torno a las rutas de síntesis avanzadas prolongan la concentración. Los fabricantes de automóviles que negocian contratos de suministro anuales a menudo se cubren con pilas de sellado híbridas que mezclan fluorosilicona solo en las secciones de alta exposición[3]Daikin Chemicals, "Producción y Suministro de Fluoromonómero," daikinchemicals.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los ���������������s Superan en Versatilidad

Los elastómeros generaron la mayor porción del mercado de fluorosilicona en 2025, capturando el 46,55% del volumen. Dominan porque los formatos de caucho de alta consistencia y caucho de silicona líquido se adaptan a las líneas de prensado, extrusión e inyección utilizadas por los productores de mangueras, juntas y O-rings. Los lubricantes, grasas y fluidos dieléctricos se sitúan en un segmento más pequeño pero de mayor crecimiento, con una CAGR esperada del 7,55% hasta 2031 a medida que los circuitos de enfriamiento de vehículos eléctricos de batería escalan. En la producción en masa, los grados líquidos reducen los tiempos de ciclo manteniendo tolerancias estrechas, y las químicas de vulcanización a temperatura ambiente en dos partes simplifican el empaque en línea. Los revestimientos especiales y los antiespumantes siguen siendo nichos, aunque rentables, vendidos a procesadores farmacéuticos y alimentarios que necesitan agentes químicamente inertes y sin contaminación.

Una ventana de formulación más amplia permite a los proveedores adaptar la dureza, la resiliencia y los límites de hinchamiento a las especificaciones de cada cliente. Esa flexibilidad preserva la prominencia del elastómero incluso cuando los volúmenes se desplazan entre industrias. Mientras tanto, el subsegmento de lubricantes se beneficia del salto en el enfriamiento de baterías por inmersión directa, donde importa la baja conductividad eléctrica. La adopción también se extiende a las bombas de vacío para semiconductores que no pueden tolerar el retroflujo de hidrocarburos. A través de estos usos, el tamaño del mercado de fluorosilicona para lubricantes podría pasar de escala de laboratorio a tonelaje comercial para 2030.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Industria Usuaria Final: El Sector Aeroespacial Permanece como el Ancla Premium

El sector aeroespacial representó el 32,10% del mercado de fluorosilicona en 2025, ya que los fabricantes de equipos originales y las aerolíneas aceptan el precio más elevado a cambio de una fiabilidad de décadas. Cada aeronave de fuselaje ancho contiene cientos de O-rings, diafragmas y arandelas de fluorosilicona que aseguran las funciones de combustible, hidráulica y sangrado de aire. El siguiente bolsillo de crecimiento se encuentra en los segmentos de OEM industrial, como semiconductores, procesamiento químico e instrumentación de precisión, que en conjunto están previstos para expandirse a una CAGR del 7,05% hasta 2031. Los fabricantes de trenes de potencia de vehículos eléctricos los siguen, utilizando sellos y mangueras que resisten mezclas de alto contenido de glicol y ciclos térmicos rápidos.

La aviación militar y los sistemas de lanzamiento espacial especifican fluorosilicona para exposición hasta temperaturas criogénicas, llevando el material más allá del alcance de los polímeros alternativos. Las empresas de servicios para yacimientos petrolíferos también se encuentran entre los principales compradores, reservando el compuesto para herramientas de gas ácido. A medida que el escrutinio ambiental se intensifica, los productores de productos químicos comercializan grados de bajo contenido de COV y de origen biológico para reflejar las reglas de abastecimiento sostenible impuestas por los contratistas de aeronaves y defensa. Esta interacción entre rendimiento y cumplimiento normativo mantiene a la industria de la fluorosilicona como pivotal en aplicaciones de misión crítica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� controló el 38,55% de los envíos globales en 2025 y está posicionada para registrar una CAGR del 6,55% hasta 2031. China sigue siendo el nodo central, gracias a la producción de turbocompresores automotrices de alto volumen, la rápida expansión en fábricas de semiconductores de 300 mm y los programas estatales que apuntan a cadenas de suministro domésticas para productos químicos especiales. Los químicos autóctonos están probando espumas de fluorosilicona para la separación agua-aceite, un paso que subraya la profundidad de innovación de la región. ������ó�� aprovecha el conocimiento de procesos de precisión para producir grados ultrapur para instrumentos espaciales y de defensa, mientras que la estructura de chaebol de Corea del Sur se benefició después de que KCC Corporation absorbiera Momentive, consolidando la seguridad de suministro interno.

América del Norte mantiene el segundo bloque de consumo más grande, respaldado por sus sectores de aviación, espacio y defensa, además de operadores de esquisto y costa afuera que prefieren materiales de primera calidad. El tamaño del mercado de fluorosilicona en la región está anclado por las certificaciones de la Administración Federal de Aviación (FAA) y el Departamento de Defensa (DoD), que fijan largos ciclos de reemplazo. La demanda automotriz es estable más que estelar, obstaculizada por objetivos de reducción de costos, pero el cambio a camiones eléctricos de batería crea nuevas oportunidades de interfaz térmica y fluidos dieléctricos. Las arenas petrolíferas de �䲹�Բ���á elevan las temperaturas de servicio lo suficiente como para justificar la fluorosilicona sobre el FKM, extendiendo la demanda regional hacia la energía.

Europa enfrenta el clima regulatorio más intrincado. Los borradores de restricciones de PFAS bajo el Reglamento REACH endurecen los requisitos de notificación y sustitución, pero existen exenciones para el sector aeroespacial, médico e infraestructura energética crítica. Los fabricantes de equipos originales alemanes continúan instalando mangueras de fluorosilicona en motores compatibles con biocombustibles, y las instalaciones nucleares francesas siguen utilizando grados resistentes a la radiación. Los países nórdicos exploran bucles de silicona reciclada que descomponen las cadenas poliméricas en monómeros reutilizables, una vía de circularidad que podría estabilizar el suministro a largo plazo. En general, el consumo europeo crece lentamente pero se desplaza hacia diseños de bajo contenido de flúor y sostenibles, un nicho que los productores locales están bien posicionados para atender.

Panorama Competitivo

El mercado de fluorosilicona exhibe una concentración moderada, con actores establecidos que aprovechan la experiencia técnica y la escala de fabricación para mantener posiciones competitivas, mientras que las presiones regulatorias en torno a los PFAS crean oportunidades para formulaciones especializadas y alternativas sostenibles. Wacker Chemie AG reforzó su estrategia "en la región para la región" completando una instalación especializada de silicona en Zhangjiagang en 2025, lo que permite tiempos de respuesta más rápidos para los clientes de electrónica y cosméticos de Asia. Mientras que Shin-Etsu Silicones consolida una sólida presencia en el sector aeroespacial, DuPont se centra en soluciones de elastómero perfluorado de ultrahigh pureza, con el objetivo de complementar, más que duplicar, las ofertas de fluorosilicona.

Las solicitudes de patentes indican un cambio hacia la despolimerización catalítica para el reciclaje de chatarra postindustrial, lo que sugiere preparativos para iniciativas de devolución. Los riesgos de suministro se concentran en la cadena del monómero de trifluoropropilo; en respuesta, algunos convertidores están asegurando acuerdos de compra a largo plazo con Daikin y algunos fabricantes chinos más pequeños.

Líderes de la Industria de Fluorosilicona

Dow

Wacker Chemie AG

Momentive Performance Materials (KCC Corporation)

3M

Shin-Etsu Silicones of America, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Wacker Chemie AG puso en marcha una nueva instalación de fabricación de silicona especializada de última generación en Zhangjiagang, China. Esta instalación está diseñada para mejorar las capacidades de producción de la empresa para fluidos de silicona, emulsiones y geles elastoméricos, incluidas las fluorosiliconas, como parte de su estrategia más amplia para fortalecer su presencia y satisfacer la creciente demanda regional en el mercado de ��������-�ʲ���í�ھ�����.

- Julio de 2024: Momentive Performance Materials, que ahora opera bajo la propiedad de KCC, anunció planes para ampliar su capacidad de producción de fluorosilicona en Europa. Esta iniciativa tiene como objetivo atender la creciente demanda de fluorosiliconas dentro de la industria automotriz, impulsada por los avances en tecnologías y materiales automotrices.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la fluorosilicona como todo material de uso comercial, elastómeros, antiespumantes, revestimientos especiales, adhesivos, sellantes y fluidos desmoldeantes, cuya columna vertebral es un polisiloxano sustituido por trifluoropropilo que ofrece resistencia combinada al combustible, el aceite y las altas temperaturas. La evaluación abarca desde el polímero en bruto hasta los compuestos acabados y las piezas moldeadas que llegan a los usuarios finales en los sectores del transporte, aeroespacial, petróleo y gas, electrónica y mantenimiento industrial general.

Exclusión del ámbito de aplicación: los reactivos de laboratorio, los oligómeros destinados exclusivamente a la investigación y los cosméticos de consumo de ciclo de vida corto quedan fuera de este dimensionamiento.

������Գٲ�����ó��

- Por Tipo de Producto

- ���������������

- Adhesivos y Selladores

- Antiespumantes

- Revestimiento

- Otros Tipos de Producto (Lubricantes, etc.)

- Por Industria Usuaria Final

- Petróleo y Gas

- Automotriz

- Aeroespacial y Defensa

- Otras Industrias Usuarias Finales (OEM Industrial, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Se celebraron entrevistas con responsables de compras de moldeadores de juntas, ingenieros de MRO de aviación, formuladores de silicona de ��������-�ʲ���í�ھ�����, Europa y Norteamérica, y distribuidores de piezas para sistemas de combustible. Su información sobre precios medios de venta, plazos de entrega y ciclos de cualificación regionales llenó varias lagunas de datos y validó las hipótesis secundarias.

Investigación documental

Nuestros analistas trazaron primero el mapa de la oferta con los códigos de comercio aduanero de los elastómeros de fluorosilicona, los datos de importación de la ITC y Eurostat de EE.UU., y las declaraciones de producción publicadas por los fabricantes de productos químicos en los archivos anuales 10-K. Asociaciones industriales como el Grupo Internacional de Estudios sobre el Caucho, la Asociación Alemana de Fabricantes de Caucho y las bases de datos de materiales de la ASTM proporcionaron pistas de referencia sobre la demanda. Las estadísticas gubernamentales sobre entregas de aviones, instalaciones de turbocompresores en vehículos ligeros y recuentos de herramientas petrolíferas suministraron multiplicadores de uso final. Los datos de primera calidad de D&B Hoovers y Dow Jones Factiva completaron los ingresos y planes de capacidad de las empresas. Se recurrió a muchos otros puntos de contacto públicos y privados; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

El modelo comienza con una reconstrucción descendente de la producción mundial de fluorosilicona a partir del tonelaje de producción y comercio, al que se añaden las bandas de precios comunicadas por compradores y vendedores. Los resultados se comprueban mediante recuentos ascendentes selectivos, como los ingresos de proveedores muestreados y las comprobaciones de canales. Las variables clave son la cartera de pedidos de aviones comerciales, la penetración del turbo en vehículos ligeros, el precio medio de la fluorosilicona por kilogramo, el número de plataformas de perforación en alta mar y los envíos de equipos semiconductores; cada variable tiene un peso que refleja su cuota en la demanda de elastómeros, fluidos o revestimientos. Las previsiones emplean una regresión multivariable que relaciona esos factores con el tonelaje del año base antes de realizar pruebas de escenarios con casos de baja y alta adopción. En los casos en que los datos ascendentes no coinciden con las cifras principales, los factores de ajuste derivados de las entrevistas primarias cubren el vacío.

Ciclo de validación y actualización de datos

Los resultados se contrastan con las señales independientes del mercado, tras lo cual los revisores examinan los cambios interanuales. Los informes se actualizan cada doce meses y se actualizan rápidamente en caso de acontecimientos provisionales, como ampliaciones importantes de capacidad o cambios en la normativa. Un barrido final de los analistas justo antes de la entrega garantiza que usted reciba la última visión calibrada.

Por qué la línea de base de fluorosilicona de Mordor manda en fiabilidad

Las cifras publicadas a menudo difieren porque las empresas definen la pizarra de materiales de forma diferente, anclan los precios a distintas mezclas de calidades o actualizan los datos con cadencias desiguales.

Entre los factores clave que impulsan la diferencia se incluyen la amplitud del ámbito de aplicación (Mordor cubre fluidos y revestimientos antiadherentes que muchos editores omiten), nuestro uso de precios medios de venta en tiempo real frente a medias históricas fijas, y un ciclo de actualización anual que absorbe las oscilaciones monetarias y las nuevas resoluciones sobre PFAS antes de que otros reaccionen.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.100 millones de dólares (2025) | Inteligencia de Mordor | - |

| 285 millones de USD (2025) | Consultoría global A | Omite los segmentos de antiespumantes y revestimientos antiadherentes y se basa en la baraja de precios de 2023 |

| 214 millones de dólares (2024) | Diario profesional B | Perspectivas conservadoras en el sector aeroespacial y conversión estática de divisas |

La comparación muestra que cuando se tiene en cuenta toda la cadena de valor y se aplican precios reales, el mercado de la fluorosilicona es materialmente mayor que las estimaciones más limitadas. Este enfoque disciplinado convierte a ���������� en una base fiable para la planificación táctica y las decisiones de inversión a largo plazo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fluorosilicona?

El tamaño del mercado de fluorosilicona se situó en 32,63 kilotoneladas en 2026 y se proyecta que alcance 41,12 kilotoneladas en 2031 con una CAGR del 4,74%.

¿Qué segmento tiene la mayor participación en el mercado de fluorosilicona?

Los elastómeros comandaron el 46,55% de la participación del mercado de fluorosilicona en 2025 debido a su adaptabilidad en las aplicaciones de sellado aeroespacial, automotriz y de petróleo y gas.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

��������-�ʲ���í�ھ����� se beneficia de la capacidad de producción automotriz, electrónica y química concentrada, lo que se traduce en una CAGR regional del 6,55% hasta 2031, respaldada por políticas industriales favorables.

¿Cómo influyen las regulaciones sobre PFAS en la demanda?

Las normas más estrictas sobre PFAS restringen algunos usos de fluoropolímeros, pero al mismo tiempo orientan a los diseñadores hacia la fluorosilicona como sustituto compatible en sistemas de combustible, circuitos de enfriamiento de vehículos eléctricos y electrónica flexible.

Última actualización de la página el: