Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sustratos Flexibles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

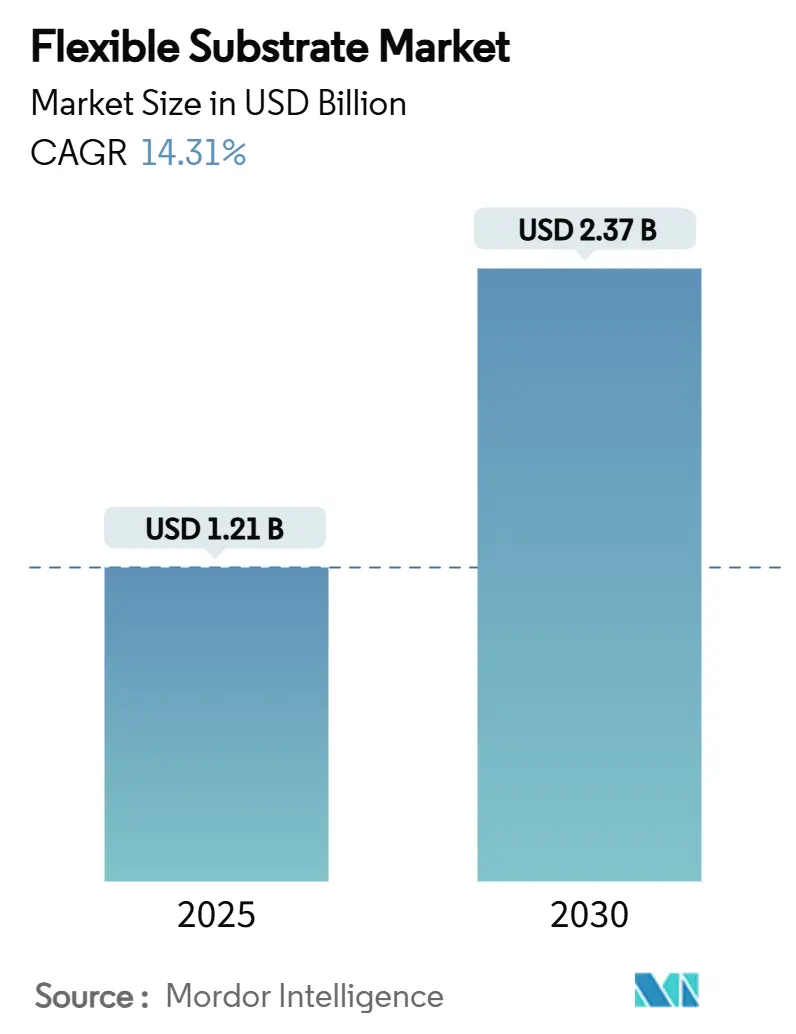

| Tamaño del Mercado (2025) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sustratos Flexibles por ����������

El tamaño del mercado de sustratos flexibles alcanzó USD 1,21 mil millones en 2025 y se prevé que ascienda a USD 2,37 mil millones en 2030, lo que refleja una CAGR del 14,31% durante el período. El sólido crecimiento se debe a la acelerada adopción de electrónica plegable, doblable y elástica en teléfonos inteligentes, habitáculos de automóviles y sistemas satelitales, junto con líneas de fabricación de rollo a rollo (R2R) que reducen costos e incentivos públicos que localizan las cadenas de suministro de semiconductores. Las películas de poliimida, los conductores de cobre y los procesos híbridos aditivos-sustractivos sustentan las arquitecturas de circuitos de próxima generación, mientras que los módulos de onda milimétrica 5G y los satélites en órbita terrestre baja (LEO) abren nichos de alta frecuencia lucrativos. Las regulaciones ambientales, como la resolución de la EPA de 2024 sobre el cloruro de metileno, presionan a los proveedores para que adopten químicas más ecológicas que diferencien a los pioneros. La consolidación continúa a medida que los grandes proveedores de materiales escinden negocios electrónicos especializados, intensificando la competencia en torno a las películas de poliimida incolora (CPI), los laminados de polímero de cristal líquido (LCP) y los compuestos de grafeno.

Conclusiones Clave del Informe

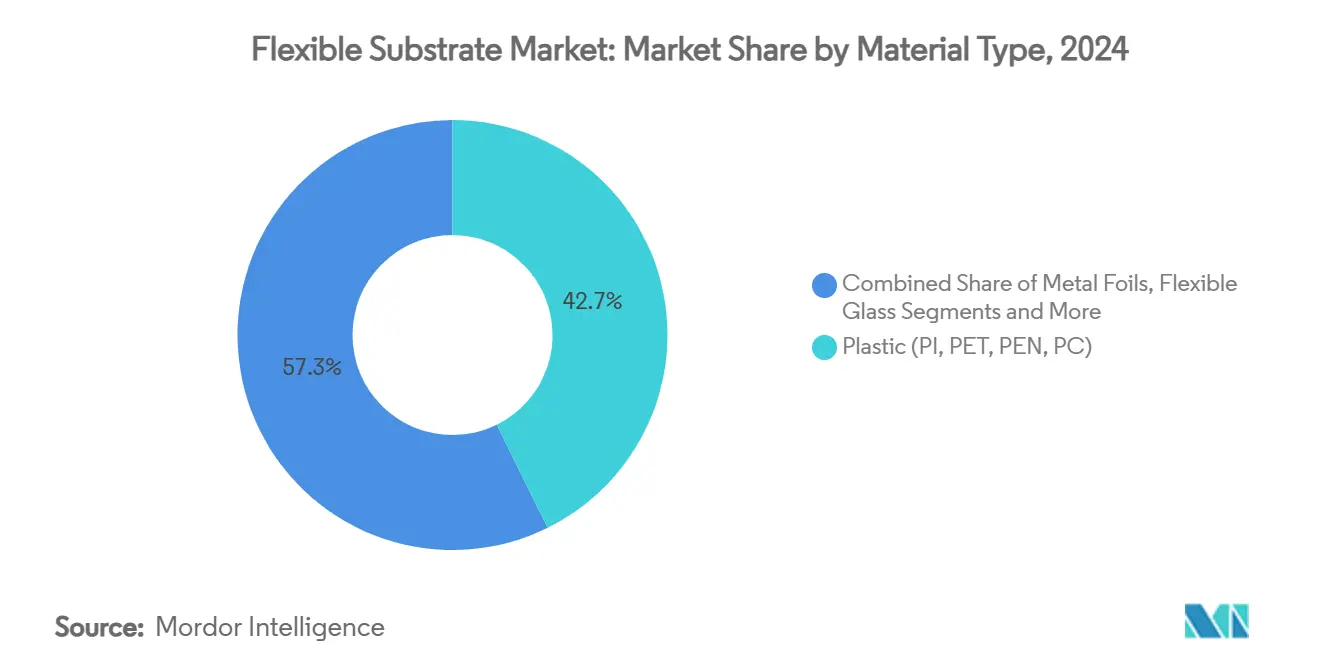

- Por tipo de material, las películas de poliimida representaron el 42,7% de la participación del mercado de sustratos flexibles en 2024; la poliimida incolora se expande a una CAGR del 16,3% hasta 2030.

- Por aplicación, las pantallas flexibles lideraron con una participación de ingresos del 38,5% en 2024, mientras que se prevé que las pantallas plegables avancen a una CAGR del 15,1% hasta 2030.

- Por industria de uso final, la electrónica de consumo representó el 46,3% del tamaño del mercado de sustratos flexibles en 2024; los dispositivos médicos y de atención sanitaria están preparados para una CAGR del 15,5% hasta 2030.

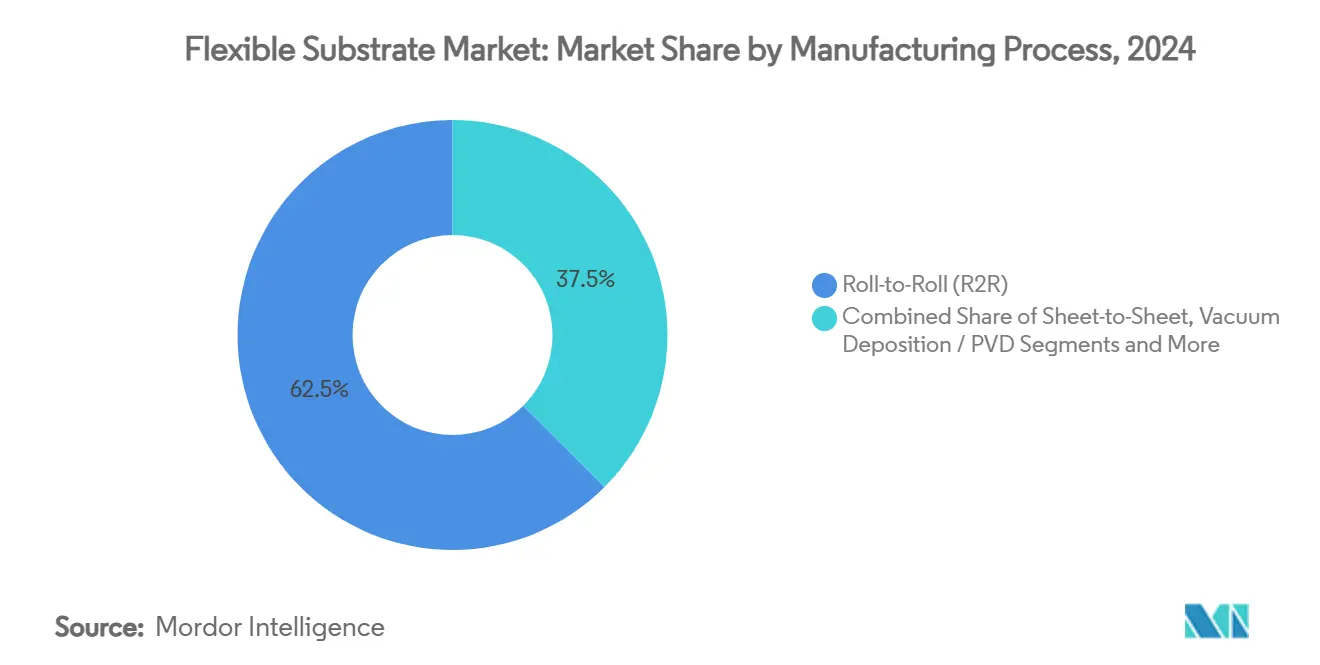

- Por proceso de fabricación, el rollo a rollo capturó el 62,5% de la participación del tamaño del mercado de sustratos flexibles en 2024, mientras que el procesamiento híbrido aditivo-sustractivo está configurado para crecer a una CAGR del 16,2% hasta 2030.

- Por capa conductora, los laminados revestidos de cobre dominaron con el 70,3% de participación en 2024; los conductores de grafeno y nanotubos de carbono registran la CAGR más rápida del 14,9% hasta 2030.

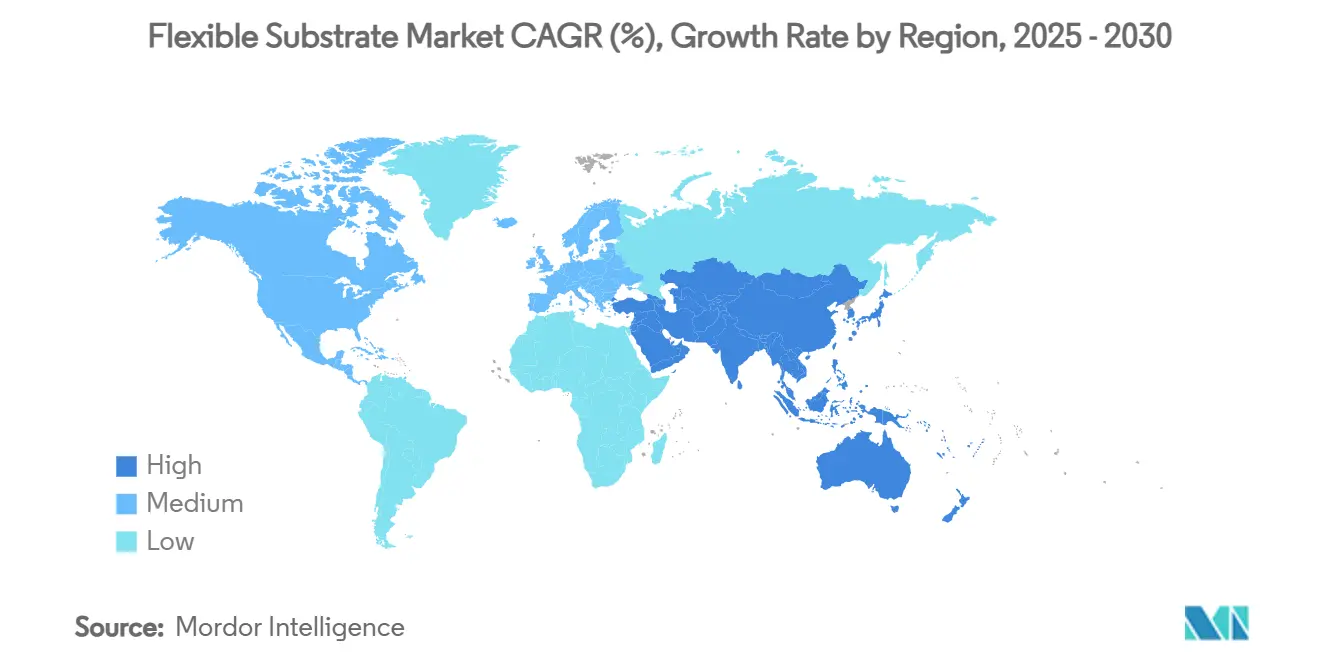

- Por geografía, Asia Pacífico dominó con el 54,5% de participación de ingresos en 2024 y sigue siendo la región de más rápido crecimiento con una CAGR del 14,5% hasta 2030.

Tendencias e Información del Mercado Global de Sustratos Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de pantallas OLED y plegables | +3.2% | Global, con liderazgo de APAC | Mediano plazo (2-4 años) |

| Aumento en la demanda de módulos de antena/RF 5G | +2.8% | América del Norte y UE, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Reducción de costos en líneas de impresión de rollo a rollo | +2.1% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la capacidad doméstica de PCB | +1.9% | EE. UU., UE, ������ó��, Corea | Mediano plazo (2-4 años) |

| Necesidad emergente de capas de batería integradas en el sustrato | +1.7% | Núcleo de APAC, expansión a las Américas | Largo plazo (≥ 4 años) |

| Láminas metálicas ultradelgadas calificadas para el espacio para satélites LEO | +1.4% | EE. UU., UE, emergente en India | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Rápida adopción de pantallas OLED y plegables

Samsung Display apunta a que los dispositivos plegables superen el 50% de los envíos de teléfonos inteligentes premium para 2025, impulsando la demanda de poliimida incolora que soporta el doblado repetitivo sin distorsión óptica. Las adiciones de capacidad de BOE están en camino de otorgar a la empresa el 26% de la participación global de OLED flexible para 2028, asegurando una demanda de múltiples proveedores de CPI y laminados revestidos de cobre. Los habitáculos de automóviles siguen a los dispositivos móviles, con el concepto Smart Cockpit 2025 de AUO que integra paneles Micro-LED para techo solar que descansan sobre sustratos ultradelgados.[1]BHTC, "AUO abre un nuevo capítulo en movilidad en CES con el innovador Smart Cockpit 2025," bhtc.com Las estrategias de abastecimiento local añaden complejidad: Samsung está calificando las películas CPI de SKC para reducir la dependencia de las importaciones japonesas. En conjunto, estas tendencias consolidan el impulso impulsado por las pantallas para el mercado de sustratos flexibles.

Aumento en la demanda de módulos de antena/RF 5G

Las radios de onda milimétrica por encima de 28 GHz requieren sustratos con baja pérdida dieléctrica; el Pyralux AP de poliimida de DuPont rivaliza con los laminados de polímero de cristal líquido (LCP) más costosos hasta 60 GHz. Los PCB flexibles revestidos de grafeno muestran un rendimiento comparable al cobre mientras mejoran el radio de curvatura para antenas portátiles. Las láminas CLTE-MW de Rogers Corporation exhiben una tangente de pérdida de 0,0015 a 10 GHz, lo que soporta el radar automotriz. Las antenas elásticas basadas en PDMS mantienen la integridad de la señal de 0,99 a 9,41 GHz, ampliando los casos de uso del IoT. Por lo tanto, los ingenieros de procesos refinan los métodos de control de impedancia que mantienen la pérdida de inserción dentro de presupuestos ajustados incluso bajo flexión.

Reducción de costos en líneas de impresión de rollo a rollo

La impresión continua de rollo a rollo puede reducir el costo de fabricación en un 50% en comparación con la fotolitografía por lotes, siempre que la precisión de superposición alcance umbrales de submicrómetro. El programa multilaboratorio del NREL demuestra el recubrimiento de rollo a rollo energéticamente eficiente para baterías y fotovoltaicos, reduciendo el desperdicio y el tiempo de ciclo. [2]NREL, "Colaboración Multilaboratorio de Fabricación de Rollo a Rollo," nrel.govLa impresión de desplazamiento inverso junto con la sinterización fotónica ofrece electrodos transparentes de 9,86 Ω/sq con un 90% de transmitancia, lo que permite líneas OLED flexibles. La alineación por visión artificial mantiene un registro de <100 µm a una velocidad de banda de 5 m/min, fundamental para los circuitos multicapa. El abastecimiento de electricidad verde reduce aún más los costos operativos y mejora las puntuaciones ESG, reforzando la adopción a largo plazo de las plataformas de rollo a rollo.

Incentivos gubernamentales para la capacidad doméstica de PCB

La Ley CHIPS de EE. UU. destina USD 1.600 millones para el envasado avanzado, con USD 300 millones dirigidos a la investigación de materiales de sustrato. Las regulaciones del Tesoro extienden un crédito de inversión del 25% al equipo de sustrato, compensando directamente el gasto de capital. El plan de Corea de 2024 suministra KRW 150 billones en préstamos de bajo interés y mayores exenciones fiscales para reforzar los sitios de sustrato domésticos. Los fondos europeos de transición energética, como la instalación CIGS de 200 MW de Midsummer con sede en Suecia, ilustran cómo los subsidios de tecnología verde también crean demanda de sustratos para fotovoltaicos de película delgada. Los incentivos de política reducen así la dependencia del exterior y aceleran las rampas de capacidad local.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de los precursores de PI y LCP | -2.3% | Global, aguda en productos químicos especiales | Corto plazo (≤ 2 años) |

| Especificaciones estrictas de humedad en sala limpia | -1.8% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Desafíos de reciclaje para laminados multicapa | -1.2% | Enfoque regulatorio de la UE, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Estándares de prueba de alta frecuencia limitados <110 GHz | -0.9% | Mercados avanzados (EE. UU., UE, ������ó��) | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Volatilidad en los precios de los precursores de PI y LCP

El cierre de grandes refinerías de propileno ha empujado el propileno de grado polimérico en EE. UU. por encima de 40 centavos/lb, inflando los costos de los monómeros de imida y reduciendo los márgenes de sustrato. Las fricciones comerciales intensifican las oscilaciones, ejemplificadas por el impulso de Samsung Display para diversificar las fuentes de CPI alejándose de los proveedores japoneses. Las frecuentes renegociaciones de precios desestabilizan los modelos de contratos anuales, obligando a los productores a absorber los choques a corto plazo o a cubrir la exposición a las materias primas. El desarrollo de imidas de base biológica o recicladas promete curvas de costos más suaves, aunque los ciclos de calificación siguen siendo prolongados. Hasta que la oferta se equilibre, el mercado de sustratos flexibles debe lidiar con la compresión de márgenes.

Especificaciones estrictas de humedad en sala limpia

Las salas limpias ISO 6-8 ahora exigen <1% de humedad relativa durante los pasos clave de revestimiento de PI y grabado de cobre, aumentando las cargas de energía de HVAC que ya representan hasta el 60% de los costos operativos de la fábrica. [3]AFRY FDA, "Requisitos de Atmósfera de Sala Limpia para la Producción de Baterías," afry.comEl reconocimiento de la norma ISO 14644-4 endurece el cumplimiento para los sustratos de grado médico. Las regulaciones NESHAP de semiconductores añaden desembolsos de capital para hardware de monitoreo y mitigación. Las empresas más pequeñas tienen dificultades para financiar las actualizaciones, lo que impulsa la consolidación de la industria o las asociaciones de fabricación por contrato. Las innovaciones en la deshumidificación por rueda desecante y la recuperación de solventes en circuito cerrado reducen las facturas de servicios públicos, pero requieren inversión inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Películas de Poliimida Impulsan la Innovación

Los plásticos incluyen películas de poliimida que representaron el 42,7% de la participación del mercado de sustratos flexibles en 2024, lo que refleja una estabilidad térmica incomparable que evita la delaminación del cobre durante el reflujo a alta temperatura. La poliimida incolora registró una CAGR del 16,3% y permite pantallas plegables que requieren una transmisión óptica superior al 90% sin tinte amarillo. Los esqueletos fluorados híbridos elevan aún más las temperaturas de transición vítrea a 360 °C, lo que soporta los satélites LEO de próxima generación. Las láminas metálicas, como el cobre de 12 µm, siguen siendo esenciales para las capas de disipación de calor en los módulos de RF, mientras que el vidrio flexible aborda los dispositivos portátiles resistentes a los arañazos.

Los sustratos de papel y celulosa sirven para etiquetas RFID desechables de bajo costo donde la biodegradabilidad supera al rendimiento. El desprendimiento láser asistido por grafeno ahora logra bandas de CPI de 2,9 µm que reducen el perfil del dispositivo en un 30%. Las películas de polímero de cristal líquido (LCP) ganan participación en el radar automotriz de 77 GHz debido a constantes dieléctricas cercanas a 3 y estabilidad hasta 250 °C. En conjunto, estos avances amplían la elección de materiales al tiempo que refuerzan el dominio de las poliimidas avanzadas dentro del mercado de sustratos flexibles.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Aplicación: Las Pantallas Flexibles Lideran la Transformación del Mercado

Las pantallas flexibles capturaron el 38,5% de los ingresos en 2024 impulsadas por la demanda de teléfonos inteligentes y automóviles. Los paneles plegables por sí solos crecen a una CAGR del 15,1% hasta 2030 a medida que las marcas planean factores de forma de doble pliegue, enrollables y deslizables. Los sensores elásticos impresos rastrean datos biométricos desde parches montados en la piel, impulsando los volúmenes de sustratos médicos. Los fotovoltaicos ligeros aprovechan las láminas frontales de CPI que reemplazan el vidrio y eliminan 700 g/m² del peso del módulo.

Los sustratos de RFID y antena deben mantener la impedancia a través de las curvaturas; los compuestos de PDMS ahora abarcan de 0,99 a 9,41 GHz para dispositivos portátiles IoT. Los módulos de iluminación de estado sólido explotan la flexibilidad para adaptarse a interiores curvos, ampliando las opciones arquitectónicas. Como tal, las innovaciones en pantallas y sensores consolidan su papel como pilares principales de ingresos para el mercado de sustratos flexibles.

Por Industria de Uso Final: El Dominio de la Electrónica de Consumo es Desafiado

La electrónica de consumo dominó el 46,3% del mercado de sustratos flexibles en 2024, impulsada por teléfonos inteligentes, tabletas y computadoras portátiles. Sin embargo, la atención sanitaria se acelera a una CAGR del 15,5%, impulsada por la bioelectrónica implantable que exige conductores biocompatibles y encapsulantes elastoméricos. La electrificación automotriz necesita circuitos flexibles para los sistemas de gestión de baterías y las pantallas panorámicas de habitáculo.

Las aplicaciones energéticas abarcan los fotovoltaicos integrados en edificios y las baterías de película delgada en techos de acero, mientras que el sector aeroespacial busca láminas de cobre-poliimida resistentes a la radiación para las constelaciones LEO. El mercado de electrónica impresa en movilidad creció desde USD 421 millones en 2024 y podría alcanzar USD 960 millones para 2034, reforzando el atractivo del transporte sobre los proveedores de sustratos.

Por Proceso de Fabricación: Supremacía del Rollo a Rollo

Los procesos de rollo a rollo dominaron con el 62,5% del tamaño del mercado de sustratos flexibles en 2024 gracias a su superior rendimiento y un costo unitario un 50% menor en comparación con el grabado por lotes. El método híbrido aditivo-sustractivo, que crece a una CAGR del 16,2%, deposita cobre mediante inyección de tinta y luego elimina el exceso con láser para líneas de ≤15 µm. La hoja a hoja sigue siendo vital para los dispositivos aeroespaciales y médicos que requieren tolerancias a nivel de micrómetro.

La deposición al vacío apunta a barreras de óxido metálico de alta pureza para pilas OLED sensibles a la humedad, mientras que la impresión ambiental de óxidos nativos elimina por completo las cámaras de vacío de alto capital. Los sistemas de control de aprendizaje automático reducen la defectividad en un 40% en las bandas de rollo a rollo, destacando la digitalización como palanca para el rendimiento y la sostenibilidad en el mercado de sustratos flexibles.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Capa Conductora: El Dominio del Cobre Enfrenta la Innovación

Los laminados revestidos de cobre proporcionaron el 70,3% de participación en 2024 debido a su conductividad incomparable y líneas de chapado rentables. Sin embargo, las películas de grafeno y nanotubos de carbono registran una CAGR del 14,9%, llevando la resistencia de hoja por debajo de 20 Ω/sq con un 90% de transparencia para sensores táctiles. Las mallas de nanohilos de plata permiten electrodos transparentes, aunque la volatilidad de precios de los metales preciosos impulsa la investigación en películas de nanohilos de cobre con recubrimientos resistentes a la oxidación.

Los polímeros conductores resultan atractivos donde el contacto con la piel requiere circuitos sin metal. Los híbridos de elastómero-cobre autorreparables ahora recuperan el 95% de la conductividad después de 1.000 ciclos de flexión, mejorando la vida útil del dispositivo. A medida que la innovación se acelera, el cobre mantiene el dominio pero enfrenta desafíos creíbles que diversificarán el abastecimiento de materiales en el mercado de sustratos flexibles.

Análisis Geográfico

Asia Pacífico lideró con el 54,5% de los ingresos en 2024 y mantiene la CAGR más rápida del 14,5% hasta 2030 a medida que los gobiernos priorizan la soberanía de semiconductores y la capacidad de pantallas. Unimicron, Kinsus y Nan Ya PCB de Taiwán recuperaron un crecimiento de dos dígitos una vez que la demanda de servidores de IA despejó los cuellos de botella de los sustratos ABF. China está en camino de controlar el 74% de la producción global de pantallas para 2028, alimentando los pedidos de sustratos para BOE, CSOT y Tianma.

América del Norte se beneficia de los flujos de subsidios respaldados por la Ley CHIPS que financian líneas de envasado avanzado y fomentan el repatriamiento de plantas piloto de rollo a rollo. SEMI proyecta que el gasto en equipos de fábricas de 300 mm en la región se duplique de USD 12.000 millones en 2024 a USD 24.700 millones para 2027, elevando la demanda de sustratos de poliimida de alta frecuencia. [4]SEMI, "Pronóstico de Gasto en Equipos de Fábricas de 300 mm," semi.orgEuropa impulsa el liderazgo en sostenibilidad; el objetivo de Saica Flex de un 100% de envases flexibles reciclables ejemplifica el impulso regulatorio para sustratos con opciones de fin de vida circular.

La diversificación de la fabricación es evidente a medida que Kinsus explora la capacidad en Malasia para cubrir el riesgo geopolítico. Oriente Medio y Á�ڰ������� siguen siendo incipientes, pero atraen proyectos piloto de sustratos fotovoltaicos que aprovechan los abundantes recursos solares. En general, la dinámica regional subraya la necesidad de estrategias de suministro ágiles dentro del mercado de sustratos flexibles.

Panorama Competitivo

El mercado de sustratos flexibles sigue siendo moderadamente fragmentado, aunque la consolidación avanza a medida que los grandes grupos químicos crean unidades electrónicas dedicadas. La escisión planificada de Qnity por parte de DuPont, prevista para completarse en noviembre de 2025, posiciona a una entidad de 10.000 empleados centrada en películas CPI, nanohilos de plata y laminados Pyralux. Las asociaciones profundizan las ventajas tecnológicas; DuPont y Zhen Ding Technology firmaron un acuerdo para codesarrollar PCB de alta gama para aceleradores de inteligencia artificial. Hyundai Motor Group se alía con Toray para aplicar polímeros reforzados con fibra de carbono para la electrónica de chasis de vehículos eléctricos, ampliando la demanda de sustratos automotrices.

La innovación en espacios en blanco florece entre las empresas derivadas académicas; el MIT creó sustratos reciclables curados con luz procesados a temperatura ambiente, abordando las preocupaciones sobre los residuos electrónicos. Las solicitudes de patentes se concentran en la fluoración de CPI, la delaminación asistida por láser y las películas híbridas de grafeno-cobre. La sostenibilidad impulsa la diferenciación a medida que los límites de cloruro de metileno de la EPA estimulan las líneas de revestimiento sin solventes. Los movimientos estratégicos en 2025, desde las pastas de nanoargentería de LG Chem hasta el piloto de sustratos de vidrio de LG Innotek, subrayan una industria que compite por asegurar posiciones en nichos de alto valor.

Líderes de la Industria de Sustratos Flexibles

-

DuPont

-

Kaneka Corporation

-

Kolon Industries

-

Corning Inc.

-

Teijin Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Top Bright anunció la producción en masa de lámina de cobre HVLP5+ en el cuarto trimestre de 2025, apoyando el crecimiento de nuevos materiales.

- Junio de 2025: LG Chem se asoció con Noritake para producir pasta de nanoargentería para semiconductores de potencia automotrices.

- Mayo de 2025: DuPont presentó Qnity como la futura marca de escisión electrónica al servicio de los clientes de semiconductores.

- Abril de 2025: LG Innotek reveló planes para muestrear sustratos de vidrio a finales de 2025, diversificándose más allá de los módulos de cámara.

Alcance del Informe Global del Mercado de Sustratos Flexibles

| Plástico (PI, PET, PEN, PC) |

| Láminas Metálicas (Cu, Al, SS) |

| Vidrio Flexible |

| Papel y Celulosa |

| Pantallas Flexibles |

| Sensores Impresos y Elásticos |

| Fotovoltaicos / Células Solares Flexibles |

| RFID y Antenas |

| Iluminación de Estado Sólido y Papel Electrónico |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Atención Sanitaria / Dispositivos Médicos |

| Energía y Potencia |

| Aeroespacial y Defensa |

| Rollo a Rollo (R2R) |

| Hoja a Hoja (S2S) |

| Deposición al Vacío / PVD |

| Híbrido Aditivo-Sustractivo |

| Revestido de Cobre |

| Nanohilo de Plata |

| Grafeno y Nanotubos de Carbono |

| Polímeros Conductores |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| Por Tipo de Material | Plástico (PI, PET, PEN, PC) | ||

| Láminas Metálicas (Cu, Al, SS) | |||

| Vidrio Flexible | |||

| Papel y Celulosa | |||

| Por Aplicación | Pantallas Flexibles | ||

| Sensores Impresos y Elásticos | |||

| Fotovoltaicos / Células Solares Flexibles | |||

| RFID y Antenas | |||

| Iluminación de Estado Sólido y Papel Electrónico | |||

| Por Industria de Uso Final | Electrónica de Consumo | ||

| Automotriz y Transporte | |||

| Atención Sanitaria / Dispositivos Médicos | |||

| Energía y Potencia | |||

| Aeroespacial y Defensa | |||

| Por Proceso de Fabricación | Rollo a Rollo (R2R) | ||

| Hoja a Hoja (S2S) | |||

| Deposición al Vacío / PVD | |||

| Híbrido Aditivo-Sustractivo | |||

| Por Tipo de Capa Conductora | Revestido de Cobre | ||

| Nanohilo de Plata | |||

| Grafeno y Nanotubos de Carbono | |||

| Polímeros Conductores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sustratos flexibles?

El mercado de sustratos flexibles alcanzó USD 1,21 mil millones en 2025 y se proyecta que crezca rápidamente hasta 2030.

¿Qué región lidera el mercado de sustratos flexibles?

Asia Pacífico representó el 54,5% de los ingresos globales en 2024 y es la región de más rápido crecimiento con una CAGR del 14,5%.

¿Qué material tiene la mayor participación en los sustratos flexibles?

Las películas de poliimida dominaron con el 42,7% de participación de mercado en 2024 debido a su alta estabilidad térmica y compatibilidad con los conductores de cobre.

¿Qué segmento crece más rápido dentro de las aplicaciones?

Las pantallas plegables son la aplicación de más rápido crecimiento, avanzando a una CAGR del 15,1% hasta 2030.

¿Cómo beneficia el procesamiento de rollo a rollo a los fabricantes?

Las líneas de rollo a rollo pueden reducir los costos de fabricación hasta en un 50% al tiempo que permiten la producción de alto volumen de circuitos flexibles multicapa.

¿Cuáles son las principales restricciones que afectan el crecimiento del mercado?

La volatilidad en los precios de los precursores, las estrictas especificaciones de humedad en sala limpia, los desafíos de reciclaje para los laminados y los limitados estándares de prueba de frecuencia ultraalta moderan colectivamente el crecimiento.

Última actualización de la página el: