Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos de Prueba de Fibra Óptica (FOTE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

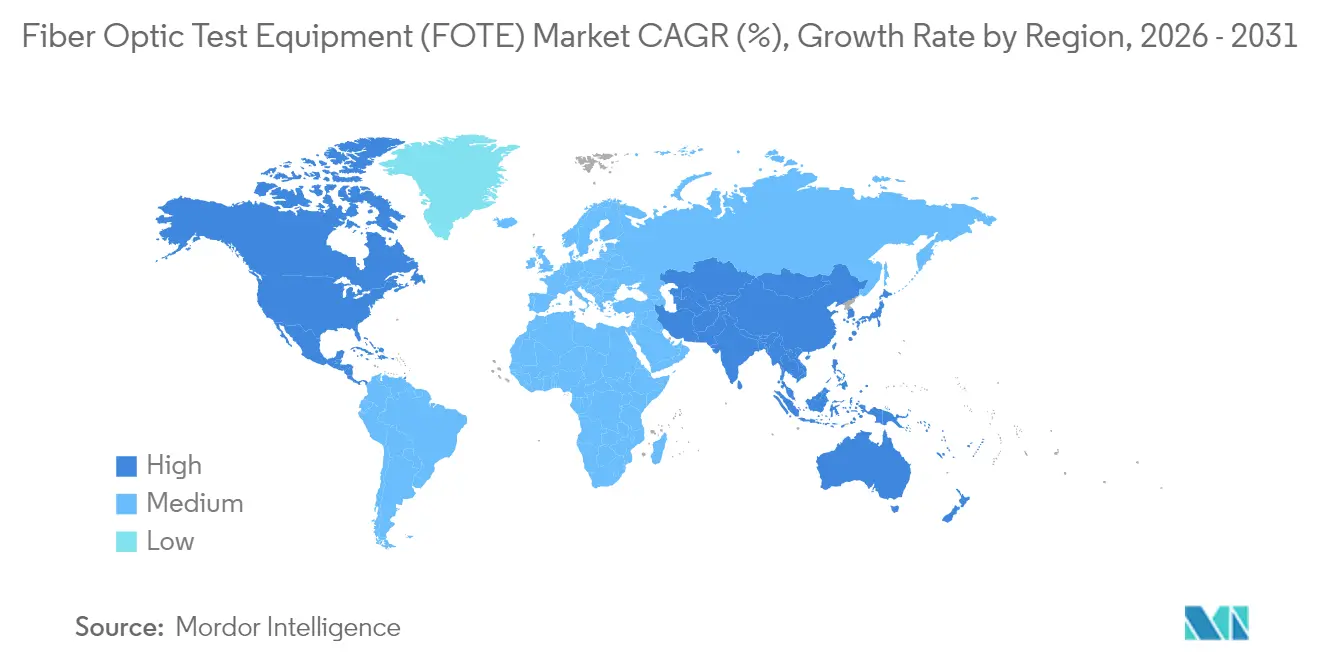

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

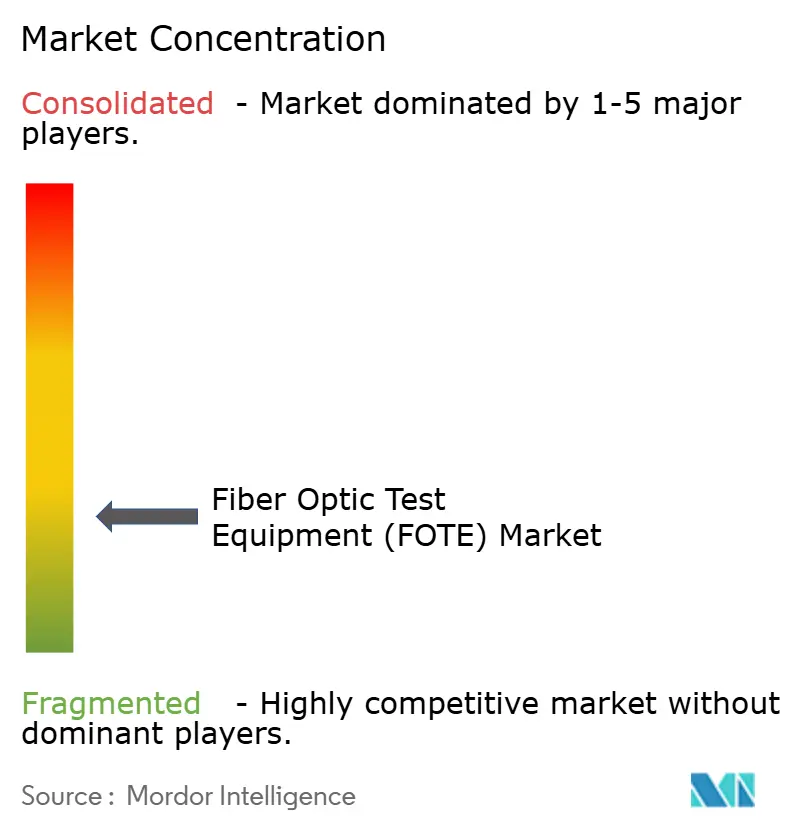

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Prueba de Fibra Óptica (FOTE) por ����������

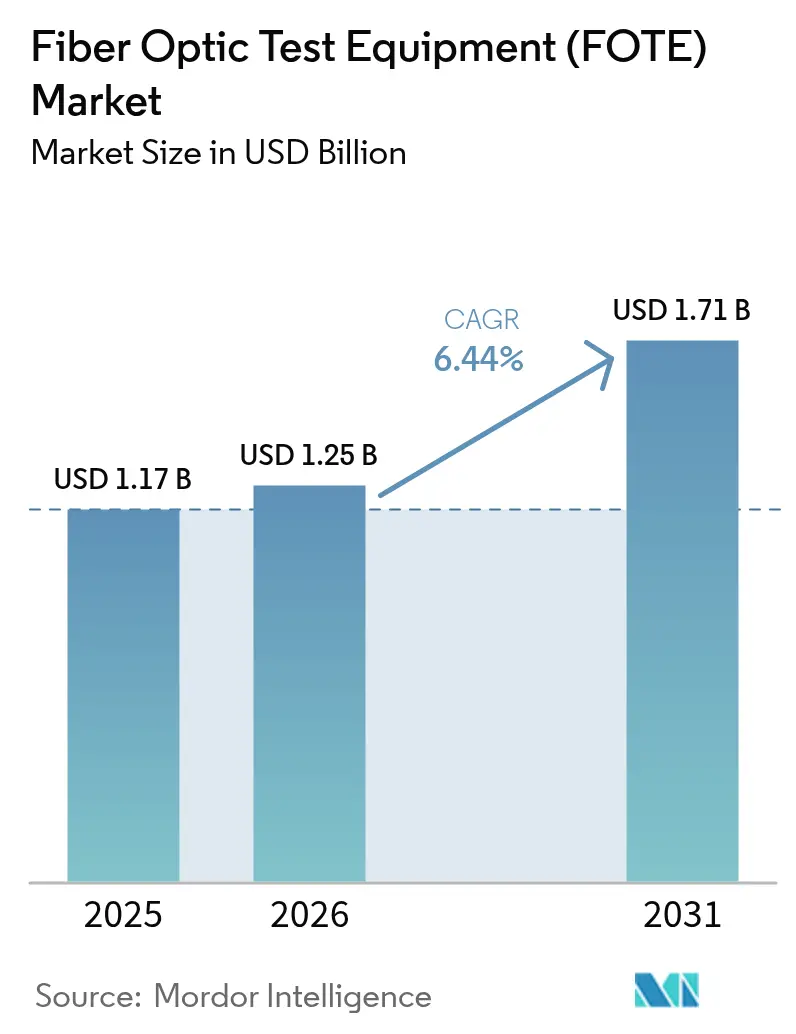

El tamaño del Mercado de Equipos de Prueba de Fibra Óptica fue valorado en USD 1,17 mil millones en 2025 y se estima que crecerá desde USD 1,25 mil millones en 2026 hasta alcanzar USD 1,71 mil millones en 2031, a una CAGR del 6,44% durante el período de pronóstico (2026-2031).

El aumento de los desembolsos de capital para el fronthaul de 5G, las actualizaciones de centros de datos a hiperescala hacia óptica coherente de 800 G y los programas de banda ancha rural financiados por el gobierno amplían colectivamente la base direccionable para la instrumentación de prueba. Los proveedores están orientando las hojas de ruta de sus productos hacia plataformas preparadas para inteligencia artificial que acortan los ciclos de resolución de problemas y envían telemetría directamente al software de orquestación de redes, una capacidad muy valorada por los operadores que gestionan arquitecturas de alta densidad de fibra. Los sistemas de prueba de fibra remota experimentan una adopción acelerada a medida que las empresas de servicios públicos, las agencias de defensa y los integradores de ciudades inteligentes exigen una monitorización continua de los enlaces de misión crítica. Mientras tanto, el escrutinio de los controles de exportación sobre componentes fotónicos avanzados y la escasez global de técnicos de fibra certificados frenan la adopción a corto plazo, pero no desvían la trayectoria de crecimiento a largo plazo, ya que los servicios de arrendamiento y prueba gestionada compensan parcialmente la brecha de inversión. Los casos de uso emergentes de doble propósito, como la detección acústica distribuida tanto para seguridad como para monitorización de redes eléctricas, amplían aún más el alcance sectorial del mercado.

Conclusiones Clave del Informe

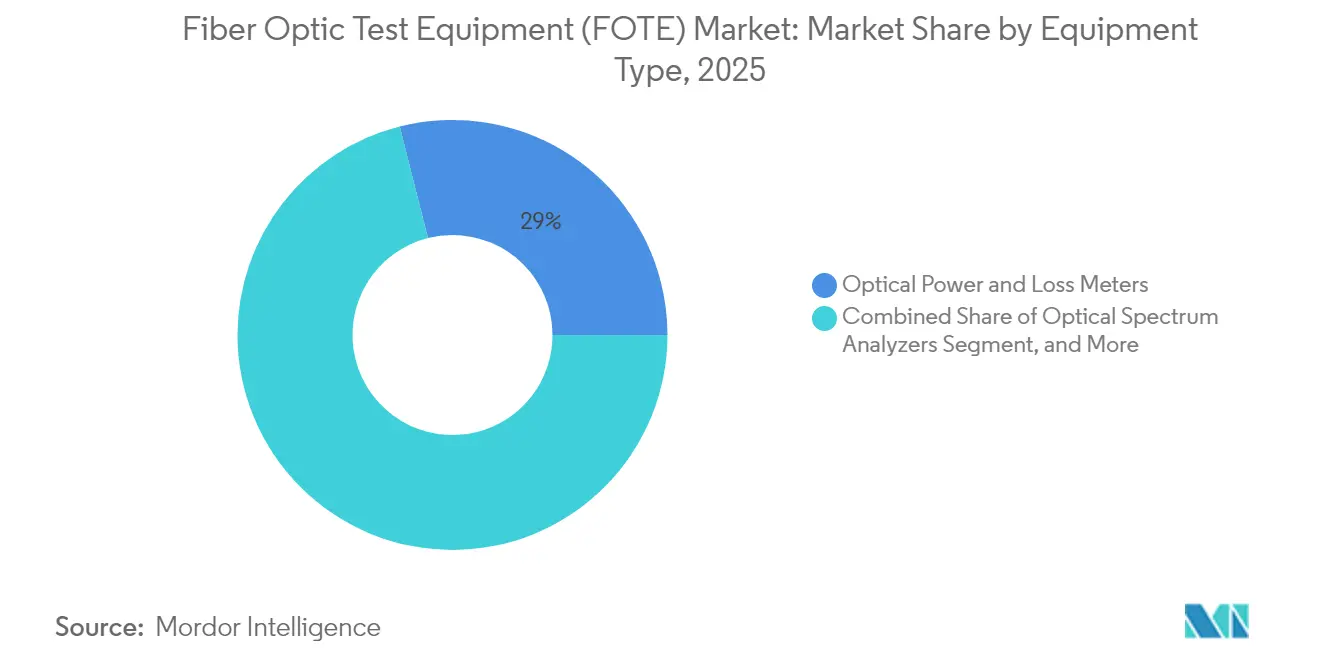

- Por tipo de equipo, los medidores de potencia y pérdida óptica lideraron con el 28,95% de la participación del mercado de equipos de prueba de fibra óptica en 2025; los sistemas de prueba de fibra remota están en camino de alcanzar la CAGR más rápida del 7,98% hasta 2031.

- Por factor de forma, los dispositivos portátiles representaron el 51,45% del tamaño del mercado de equipos de prueba de fibra óptica en 2025, mientras que los sistemas basados en bastidor/módulo registran la CAGR más alta del 7,62% hasta 2031.

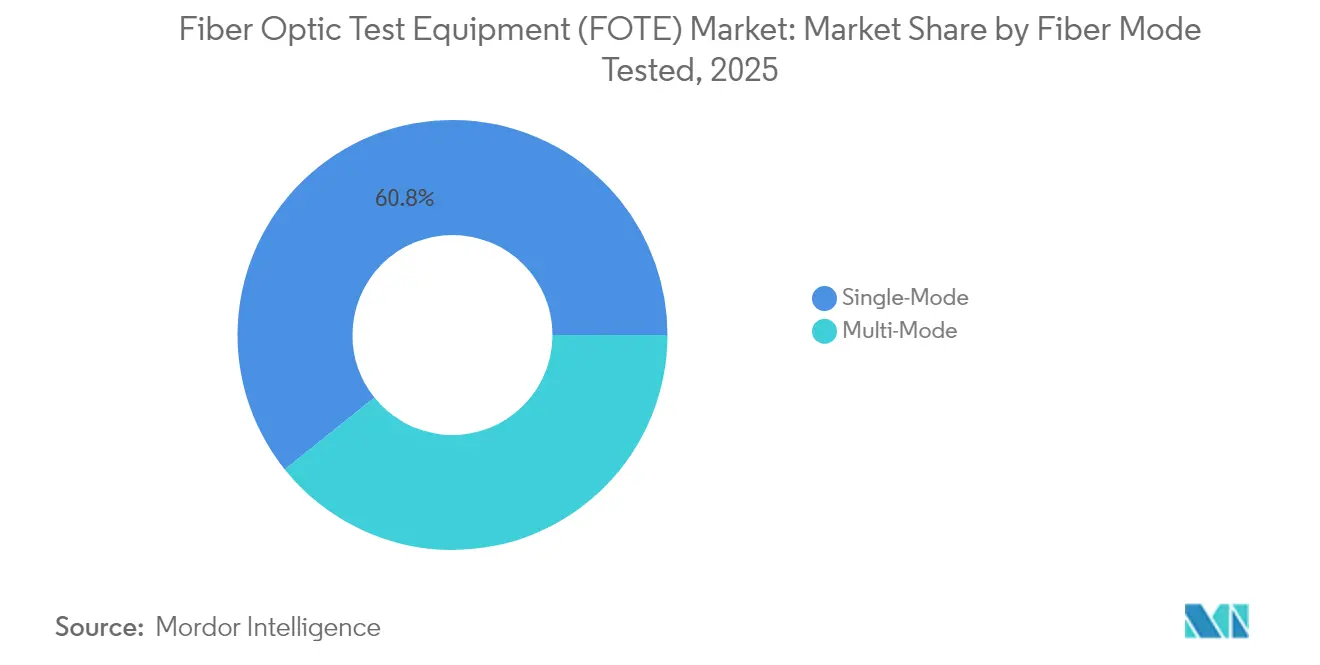

- Por modo de fibra, las pruebas de monomodo dominaron con una participación del 60,75% en 2025, mientras que se proyecta que las pruebas de multimodo avancen a una CAGR del 6,66% hasta 2031.

- Por usuario final, los proveedores de servicios de telecomunicaciones captaron el 34,40% de la participación del tamaño del mercado de equipos de prueba de fibra óptica en 2025; energía y servicios públicos registran la CAGR más rápida del 6,97% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� retuvo una participación del 38,20% en el mercado de equipos de prueba de fibra óptica en 2025, pero Oriente Medio y África disfruta de la CAGR más ágil del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba de Fibra Óptica (FOTE)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferación del despliegue de fibra fronthaul y backhaul de 5G | +1.8% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Explosión de despliegues FTTH/B en economías emergentes | +1.5% | Núcleo APAC, con extensión a MEA y América del Sur | Largo plazo (≥ 4 años) |

| Estímulo gubernamental para banda ancha rural y digitalización de la red eléctrica | +1.2% | América del Norte y la UE, mercados APAC selectivos | Mediano plazo (2-4 años) |

| Cambio a óptica PAM4 y 800 G en centros de datos a hiperescala | +0.9% | Global, concentrado en las principales regiones de nube | Corto plazo (≤ 2 años) |

| Adopción de defensa de enlaces de fibra ruguerizados tácticos | +0.6% | América del Norte, UE, mercados de defensa selectivos | Largo plazo (≥ 4 años) |

| Creciente necesidad de sistemas de prueba de fibra remota automatizados e impulsados por inteligencia artificial | +0.8% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Proliferación del Despliegue de Fibra Fronthaul y Backhaul de 5G

Cada celda macro o pequeña celda 5G autónoma multiplica los hilos de fibra diez veces en comparación con 4G, lo que genera una demanda sin precedentes de plataformas OTDR coherentes que validan la latencia inferior a 10 ms, la integridad de la modulación de orden superior y el espaciado de canales DWDM. [1]Saudi Telecom Company, "Informe Anual 2024," stc.com.saSaudi Telecom Company añadió 8.035 rutas de backhaul de fibra dedicadas para 5G en 2024, lo que ilustra la intensidad de infraestructura ahora habitual entre los operadores de nivel 1. Las construcciones urbanas densas se enfrentan a frecuentes interrupciones por obras civiles, lo que hace indispensables la localización automatizada de fallos y la reflectometría en tiempo real para el cumplimiento del nivel de servicio. Los proveedores de equipos responden con diseños de doble puerto que admiten pruebas simultáneas en sentido ascendente y descendente, reduciendo los desplazamientos de técnicos y acelerando el tiempo medio de reparación. El impulso hacia 5.5G e incluso la reutilización del espectro de 6 GHz sostiene la necesidad de fibra de mayor ancho de banda, sustentando así los ciclos de reemplazo de instrumentos de prueba en la cartera de operadores.

Explosión de Despliegues FTTH/B en Economías Emergentes

Los objetivos de inclusión digital del sector público están impulsando extensiones FTTH multinacionales mucho más allá de las metrópolis primarias. La hoja de ruta de Nigeria para extender la fibra troncal de 35.000 km a 125.000 km subraya la escala, exigiendo medidores ligeros y eficientes en batería que los técnicos puedan operar con una formación mínima. La inscripción en el currículo Instalador 2 de Fibra Óptica de BICSI se ha disparado, lo que refleja cómo el aumento de la certificación impulsa directamente la adquisición de equipos de prueba compatibles.[2]BICSI, "Crecimiento de la Certificación de Instalador 2 de Fibra Óptica," bicsi.org Los mandatos de contenido local en las economías del Consejo de Cooperación del Golfo recompensan las asociaciones de ensamblaje regional que mantienen los tiempos de entrega de dispositivos cortos y la logística de servicio local. A medida que las redes de fibra se extienden a los núcleos suburbanos y rurales, la pérdida óptica y la inspección automatizada de extremos de fibra se vuelven obligatorias para cumplir con los KPI contractuales vinculados a los subsidios gubernamentales.

Estímulo Gubernamental para la Banda Ancha Rural y la Digitalización de la Red Eléctrica

El programa BEAD de USD 42,45 mil millones en los Estados Unidos vincula la elegibilidad de las subvenciones a una verificación de rendimiento estricta, lo que eleva la demanda de instrumentos ruguerizados que soportan temperaturas extremas y tramos de atenuación de larga distancia. [3]Phoenix Communications Inc., "Detección Acústica Distribuida para Infraestructura de Energía," phoenixcomm.comLas empresas de servicios públicos que incorporan detección acústica distribuida en fibra oscura adquieren simultáneamente OTDRs de alta dinámica capaces de detectar variaciones sutiles de tensión a lo largo de los corredores eléctricos. Las hojas de ruta de los proveedores fusionan cada vez más los requisitos de prueba de telecomunicaciones y de servicios públicos en plataformas híbridas que certifican el rendimiento óptico y procesan datos de vibración para el análisis de la salud de la red eléctrica. La tracción intersectorial resultante beneficia a los proveedores posicionados para satisfacer las especificaciones tanto de banda ancha como del sector energético sin líneas de productos separadas.

Cambio a Óptica PAM4 y 800 G en Centros de Datos a Hiperescala

Los operadores de nube que se apresuran a respaldar cargas de trabajo de inteligencia artificial despliegan líneas coherentes de 800 G y modulación PAM4, lo que obliga a los equipos de prueba de laboratorio y en bastidor a alcanzar una resolución de longitud de onda en picómetros y un ancho de banda eléctrico de 70 GHz. El lanzamiento en 2025 por parte de EXFO de un conjunto de validación habilitado por inteligencia artificial demuestra la adaptación de los proveedores a recuentos de fibra que superan las 100.000 por campus. La caracterización precisa de los tejidos de conmutación de resonadores de microanillo exige láseres sintonizables integrados y medidores de longitud de onda de bajo ruido, lo que eleva los precios de venta promedio pero ahorra a los operadores millones en tiempo de inactividad evitado. La salida legible por máquina compatible con las pilas de orquestación de centros de datos permite a las plataformas AIOps activar flujos de trabajo correctivos sin intervención humana, consolidando el argumento de retorno de inversión para las pruebas automatizadas y centradas en software.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX para plataformas OTDR y OSA preparadas para óptica coherente | -0.8% | Global, con especial impacto en operadores de nivel 2/3 | Mediano plazo (2-4 años) |

| Escasez de técnicos de fibra certificados en ciudades de nivel 2/3 | -0.6% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Desplazamiento por autodiagnóstico integrado basado en DSP en módulos de transceptor | -0.4% | Global, concentrado en aplicaciones de centros de datos | Largo plazo (≥ 4 años) |

| Controles de exportación geopolíticos sobre componentes fotónicos avanzados | -0.5% | Corredor comercial China-EE.UU., mercados globales selectivos | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Alto CAPEX para Plataformas OTDR y OSA Preparadas para Óptica Coherente

La transición a sistemas ópticos coherentes obliga a los operadores a invertir en analizadores que contienen costosos DSP de alta velocidad y láseres de línea ultraestrecha. Los operadores más pequeños recurren a menudo a grupos de alquiler o servicios de prueba gestionada, lo que alarga los ciclos de adquisición de nuevo hardware. La carga se magnifica por las rutinas de calibración obligatorias y la formación avanzada de usuarios que incrementan el costo total de propiedad. Los proveedores experimentan con modelos de suscripción que agrupan actualizaciones de firmware, calibración automatizada y análisis de fallos por inteligencia artificial para reducir las barreras de entrada, pero la sensibilidad al precio entre los actores de nivel 2/3 persiste hasta que los volúmenes unitarios aumenten.

Escasez de Técnicos de Fibra Certificados en Ciudades de Nivel 2/3

Los calendarios de despliegue global chocan con un déficit estimado de 205.000 profesionales de fibra cualificados, creando cuellos de botella en los cronogramas de instalación y mantenimiento. Los equipos de campo en ciudades secundarias a menudo carecen de experiencia práctica en la interpretación avanzada de OTDR, lo que genera mayores tasas de revisitas y tiempos medios de reparación prolongados. BICSI y varios fabricantes de equipos originales responden con formación basada en la nube integrada en los instrumentos que ofrece flujos de trabajo guiados, aunque el suministro de personal sigue siendo inferior a la demanda en economías de rápido crecimiento. La brecha de talento motiva un mayor interés en cabezales de prueba remota manos libres y análisis impulsados por inteligencia artificial que trasladan las tareas de diagnóstico desde los escasos recursos humanos hacia los centros de operaciones de red centralizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas Remotos Impulsan el Cambio hacia la Automatización

Los sistemas de prueba de fibra remota, aunque solo representan el 16% de los envíos, registraron una CAGR del 7,98% para convertirse en la categoría de expansión más rápida. Los operadores valoran su capacidad para localizar fallos en miles de kilómetros sin necesidad de enviar equipos, lo que mejora las métricas de productividad e impulsa la disponibilidad de la red. Los medidores de potencia y pérdida óptica, no obstante, mantuvieron una participación del 28,95% en el mercado de equipos de prueba de fibra óptica en 2025, lo que subraya su ubicuidad durante la instalación inicial y la certificación periódica. El OTH-7000 de EXFO introdujo APIs en la nube que transmiten paquetes de medición a las suites OSS de los operadores, una capacidad replicada por los competidores que buscan vender suscripciones de análisis como complemento.

El giro hacia la automatización es aún más claro en los marcos de adquisición que ahora agrupan nodos de monitorización remota con kits portátiles para trabajos correctivos. A medida que las penalizaciones por SLA se endurecen, los operadores consideran indispensables los barridos OTDR en tiempo real para los anillos metropolitanos y los activos de larga distancia. El análisis integrado de canales DWDM dentro de los analizadores de espectro gana popularidad en las regiones donde los despliegues de 400 G y 800 G se aceleran, mientras que los localizadores de fallos visuales evolucionan hacia dispositivos controlados por aplicaciones de teléfono inteligente que adjuntan automáticamente imágenes a los sistemas de gestión de incidencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Factor de Forma: La Portabilidad Satisface las Demandas de Automatización

Los equipos de prueba portátiles mantuvieron una participación del 51,45% en 2025 porque los equipos de campo siguen siendo la primera línea en el aislamiento de fallos y las pruebas de aceptación. La reducción de peso por debajo de 1 kg y una autonomía de batería de ocho horas son ahora especificaciones básicas a medida que los técnicos manejan múltiples instrumentos durante asignaciones en múltiples sitios. Sin embargo, la clase basada en bastidor/módulo se está expandiendo a una CAGR del 7,62%, impulsada por los operadores a hiperescala que integran cuchillas de prueba directamente en los conmutadores en la parte superior del bastidor para ofrecer visibilidad permanente. Esta práctica respalda la automatización de bucle cerrado donde el software de orquestación activa la limpieza preventiva de la fibra o el redireccionamiento.

Los sistemas de sobremesa sirven a entornos de fabricación e I+D donde el rango dinámico de medición y la fidelidad espectral son más importantes que la portabilidad. El módulo μOTDR de Anritsu ejemplifica las tendencias de miniaturización, encajando en el chasis PXI para proporcionar a los fabricantes de equipos originales pruebas de producción en línea. Los proveedores adoptan cada vez más firmware común en todos los factores de forma, lo que permite a las empresas aprovechar un único panel de análisis independientemente de la clase del dispositivo, reduciendo así las curvas de aprendizaje del operador y el esfuerzo de soporte.

Por Modo de Fibra Probado: El Dominio del Monomodo Refleja la Realidad de la Infraestructura

Las soluciones de prueba de monomodo representaron el 60,75% de los ingresos en 2025, lo que refleja el dominio de los enlaces de largo alcance en topologías metropolitanas, de acceso y troncales. Su primacía continua está reforzada por las actualizaciones coherentes de 400 G/800 G que requieren presupuestos de dispersión ajustados y pruebas precisas de dispersión cromática. En contraste, las pruebas de multimodo ganan terreno dentro de los centros de datos y las redes de campus donde las presiones de costo fomentan los despliegues de OM4 y OM5.

Los dispositivos de multimodo deben hacer frente a una mayor incertidumbre de dispersión modal, lo que lleva a los fabricantes de equipos originales a crear unidades híbridas que cambian sin problemas entre longitudes de onda de 850 nm, 1300 nm, 1310 nm y 1550 nm. Las variantes G.657 insensibles a la curvatura en las líneas de monomodo impulsan la demanda de canales de prueba de macrocurvatura de precisión, a menudo en bandas compatibles con el tráfico en vivo de 1625 nm o 1650 nm. Las instituciones educativas y las academias de proveedores actualizan los planes de estudio para abordar estas metodologías específicas de longitud de onda matizadas, con el objetivo de acortar los ciclos de incorporación de nuevos técnicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación de Usuario Final: El Sector Energético Emerge como Motor de Crecimiento

Los operadores de telecomunicaciones poseían el 34,40% del gasto en 2025, siendo aún el mayor centro de compras para la certificación de redes troncales, metropolitanas y de acceso. Sin embargo, el sector vertical de energía y servicios públicos ahora se expande a una CAGR del 6,97% a medida que los esquemas de modernización de redes adoptan la detección acústica distribuida para la detección de intrusiones, la localización de fallos y el mantenimiento preventivo de las líneas de transmisión. Phoenix Communications capitalizó esta tendencia integrando análisis de espectro de vibración directamente en sus instrumentos de puesta en servicio, satisfaciendo los requisitos duales de telecomunicaciones y servicios públicos.

Los operadores de centros de datos a hiperescala y empresariales añaden impulso, adquiriendo medidores de longitud de onda de alta resolución para enlaces coherentes de 800 G, al tiempo que exigen APIs RESTful para el registro instantáneo de aprobados/rechazados. Los clientes de defensa, aunque numéricamente menos, adquieren equipos de prueba ruguerizados clasificados para temperaturas extremas y choques, lo que genera primas de precio que incrementan los márgenes operativos de los proveedores. La diversificación acumulada protege a los proveedores contra las caídas cíclicas del gasto de capital en telecomunicaciones y abre vías para suites de soluciones intersectoriales.

Análisis Geográfico

��������-�ʲ���í�ھ����� contribuyó con USD 0,45 mil millones al tamaño del mercado de equipos de prueba de fibra óptica en 2025, lo que refleja la implacable expansión de la red troncal y la migración de GPON a 10G PON en mercados como China, ������ó�� y Corea del Sur. La capacidad de fabricación regional permite una personalización en tiempos cortos, mientras que las directivas de seguridad nacional orientan la adquisición hacia la óptica producida internamente. Los países de la ASEAN añaden demanda incremental a medida que las políticas de economía digital amplían la cobertura FTTH, impulsando las ventas de OTDRs portátiles. La colaboración académica entre laboratorios de investigación en ������ó�� e institutos públicos en Corea del Sur acelera innovaciones como los módulos coherentes enchufables, sosteniendo la demanda local de bancos de medición de alta precisión.

Oriente Medio y África, aunque representando solo USD 0,09 mil millones en 2025, registra el mayor crecimiento regional a una CAGR del 7,88% impulsado por gigaproyectos que requieren redes troncales seguras y de alta capacidad. El sistema terrestre ORYX de Saudi Telecom Company por sí solo contribuye con cientos de kilómetros de ruta de fibra que exigen plataformas de monitorización continua y alcances de inspección ruguerizados. Los operadores del Golfo combinan proyectos piloto de 50G PON con transporte de 400 G, creando demanda derivada de analizadores de modo dual capaces de manejar pruebas de acceso y larga distancia mediante una interfaz de usuario unificada. Los mercados africanos emergentes toman nota de los objetivos de red troncal nacional de Nigeria, colaborando con los fabricantes de equipos originales para la formación a medida y la localización de consumibles como cables de prueba y adaptadores.

América del Norte y Europa mantienen el liderazgo tecnológico en OTDR preparado para óptica coherente y análisis de espectro óptico, gastando colectivamente USD 0,47 mil millones en equipos de prueba en 2025. Las subvenciones federales en los Estados Unidos incentivan la compra de dispositivos que cumplen los criterios de Construir en América, Comprar en América, favoreciendo a los proveedores con ensamblaje nacional. El impulso de la Unión Europea hacia centros de datos energéticamente eficientes genera nueva demanda de módulos de monitorización integrados en bastidor que envían datos de consumo de energía en tiempo real a las pilas de orquestación. Los operadores sudamericanos, mientras tanto, agrupan las adquisiciones para asegurar descuentos por volumen y logística compartida, una tendencia que beneficia a los equipos de prueba modulares de múltiples bandas que alivian las cargas arancelarias de importación.

Panorama Competitivo

La intensidad competitiva se mantiene moderada ya que los cinco principales proveedores controlan aproximadamente el 48% de los ingresos globales. EXFO, VIAVI Solutions y Anritsu aprovechan sus redes de soporte al cliente de larga data y los agresivos calendarios de actualización de firmware para defender su posición establecida. La adquisición de Spirent por parte de Keysight por USD 1.500 millones amplía su cobertura desde las pruebas ópticas hasta las de Ethernet y Posicionamiento, Navegación y Temporización, lo que permite la venta cruzada en laboratorios de operadores que evalúan servicios convergentes. La compra de Inertial Labs por parte de VIAVI por USD 150 millones subraya una tendencia hacia las pruebas multidominio, útil para aplicaciones de defensa donde los enlaces ópticos interoperan con cargas útiles de navegación.

Las hojas de ruta tecnológicas convergen en instrumentación definida por software capaz de enviar paquetes de medición a paneles de control en la nube a través de APIs seguras. Los líderes del mercado se diferencian mediante la detección de anomalías impulsada por inteligencia artificial, aprovechando bases de datos acumuladas de firmas OTDR para señalar fallos latentes antes de que se produzca la degradación del servicio. Las empresas más pequeñas, como Shaanxi Aitelong Technology, capturan participación en los mercados emergentes sensibles al precio agrupando OTDRs económicos con portales de servicio alojados localmente, explotando los regímenes de aranceles de importación laxos para competir por debajo de los precios de los competidores occidentales.

La normalización ejerce una influencia creciente a medida que los operadores incorporan los criterios de aprobado/rechazado de la IEC 61300-3-35:2022 en las solicitudes de propuesta, orientando a los compradores hacia plataformas de inspección automatizada de extremos de fibra. Los organismos de certificación y los laboratorios neutrales se asocian con los fabricantes para validar el cumplimiento, acortando los ciclos de ventas de los dispositivos preaprobados. El riesgo de control de exportaciones en torno a los circuitos integrados fotónicos avanzados obliga a algunos fabricantes de equipos originales chinos a diversificar las fuentes de láseres y DSPs, lo que lleva a los proveedores occidentales a destacar las cadenas de suministro seguras como ventaja competitiva.

Líderes de la Industria de Equipos de Prueba de Fibra Óptica (FOTE)

EXFO Inc.

Anritsu Corporation

VIAVI Solutions Inc

VeEX Inc.

Yokogawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Teradyne adquirió Quantifi Photonics para expandirse en las pruebas de circuitos integrados fotónicos.

- Febrero de 2025: VIAVI Solutions completó la compra de Inertial Labs por USD 150 millones, añadiendo navegación de precisión a su cartera de pruebas.

- Febrero de 2025: EXFO lanzó un conjunto de pruebas impulsado por inteligencia artificial para infraestructuras de fibra de centros de datos de alta densidad.

- Enero de 2025: Saudi Telecom Company firmó un contrato de 32.640 millones de SAR para la construcción de infraestructura nacional de telecomunicaciones segura.

Alcance del Informe del Mercado Global de Equipos de Prueba de Fibra Óptica (FOTE)

El mercado de equipos de prueba de fibra óptica se define por los ingresos generados por la venta de equipos de prueba de fibra óptica ofrecidos por distintos actores del mercado para una amplia gama de aplicaciones de usuario final. Las tendencias del mercado se evalúan analizando las inversiones realizadas en innovación de productos, diversificación y expansión. Además, los avances en telecomunicaciones, centros de datos e industrias también son cruciales para determinar el crecimiento del mercado estudiado.

El mercado de equipos de prueba de fibra óptica está segmentado por tipo de equipo (fuentes de luz óptica, medidores de potencia y pérdida óptica, reflectómetros ópticos en el dominio del tiempo, analizadores de espectro óptico, sistemas de prueba de fibra remota y otros tipos de equipo), aplicación de usuario final (telecomunicaciones, centros de datos, industrias [militar y aeroespacial, fabricación, petróleo y gas, energía y electricidad] y otras aplicaciones de usuario final) y geografía (América del Norte [Estados Unidos, �䲹�Բ���á], Europa [Alemania, Reino Unido, Francia, Resto de Europa], ��������-�ʲ���í�ھ����� [China, ������ó��, India, Resto de ��������-�ʲ���í�ھ�����], América Latina [Brasil, Argentina, ��é�澱����, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, ���ܻ�á�ڰ�������, Resto de Oriente Medio y África]). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Fuentes de Luz Óptica | Fuentes LED |

| Fuentes Láser | |

| Medidores de Potencia y Pérdida Óptica | |

| Reflectómetros Ópticos en el Dominio del Tiempo | |

| Analizadores de Espectro Óptico | |

| Sistemas de Prueba de Fibra Remota | |

| Otros (Microscopios de Inspección, Localizadores de Fallos Visuales, etc.) |

| �ʴǰ���á�پ��� |

| De Sobremesa |

| Basado en Bastidor/Módulo |

| Monomodo |

| Multimodo |

| Proveedores de Servicios de Telecomunicaciones |

| Centros de Datos a Hiperescala y Empresariales |

| Industrial y de Fabricación |

| Energía y Servicios Públicos (Red Eléctrica Inteligente, Petróleo y Gas) |

| Gobierno y Defensa |

| Otros (Radiodifusión, Salud, I+D) |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| América del Sur | Brasil |

| Argentina | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� |

| Por Tipo de Equipo | Fuentes de Luz Óptica | Fuentes LED |

| Fuentes Láser | ||

| Medidores de Potencia y Pérdida Óptica | ||

| Reflectómetros Ópticos en el Dominio del Tiempo | ||

| Analizadores de Espectro Óptico | ||

| Sistemas de Prueba de Fibra Remota | ||

| Otros (Microscopios de Inspección, Localizadores de Fallos Visuales, etc.) | ||

| Por Factor de Forma | �ʴǰ���á�پ��� | |

| De Sobremesa | ||

| Basado en Bastidor/Módulo | ||

| Por Modo de Fibra Probado | Monomodo | |

| Multimodo | ||

| Por Aplicación de Usuario Final | Proveedores de Servicios de Telecomunicaciones | |

| Centros de Datos a Hiperescala y Empresariales | ||

| Industrial y de Fabricación | ||

| Energía y Servicios Públicos (Red Eléctrica Inteligente, Petróleo y Gas) | ||

| Gobierno y Defensa | ||

| Otros (Radiodifusión, Salud, I+D) | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| América del Sur | Brasil | |

| Argentina | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de equipos de prueba de fibra óptica en 2031?

Se espera que alcance USD 1,71 mil millones en 2031, creciendo a una CAGR del 6,44% durante 2026-2031.

¿Qué región se expande más rápidamente en la demanda de equipos de prueba de fibra?

Oriente Medio y África avanza a una CAGR del 7,88% gracias a proyectos de telecomunicaciones y ciudades inteligentes a gran escala.

¿Qué tipo de equipo crece más rápidamente?

Los sistemas de prueba de fibra remota registran la CAGR más alta del 7,98% a medida que los operadores buscan monitorización automatizada habilitada por inteligencia artificial.

¿Por qué las empresas de servicios públicos invierten en herramientas de prueba de fibra óptica?

La digitalización de la red eléctrica inteligente requiere detección distribuida y verificaciones continuas del estado de la fibra, impulsando una CAGR del 6,97% en el gasto de los servicios públicos.

¿Cómo están abordando los proveedores la escasez de técnicos?

Integran flujos de trabajo guiados y análisis de inteligencia artificial en dispositivos portátiles, reduciendo la barrera de habilidades para diagnósticos complejos.

¿Qué papel desempeña la óptica de 800 G en la innovación de equipos de prueba?

La migración a enlaces coherentes de 800 G obliga a los equipos de prueba a ofrecer resolución de longitud de onda en picómetros e integrar láseres sintonizables para una validación precisa.

Última actualización de la página el: