Tamaño y Cuota del Mercado Europeo de Medicina de Precisión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

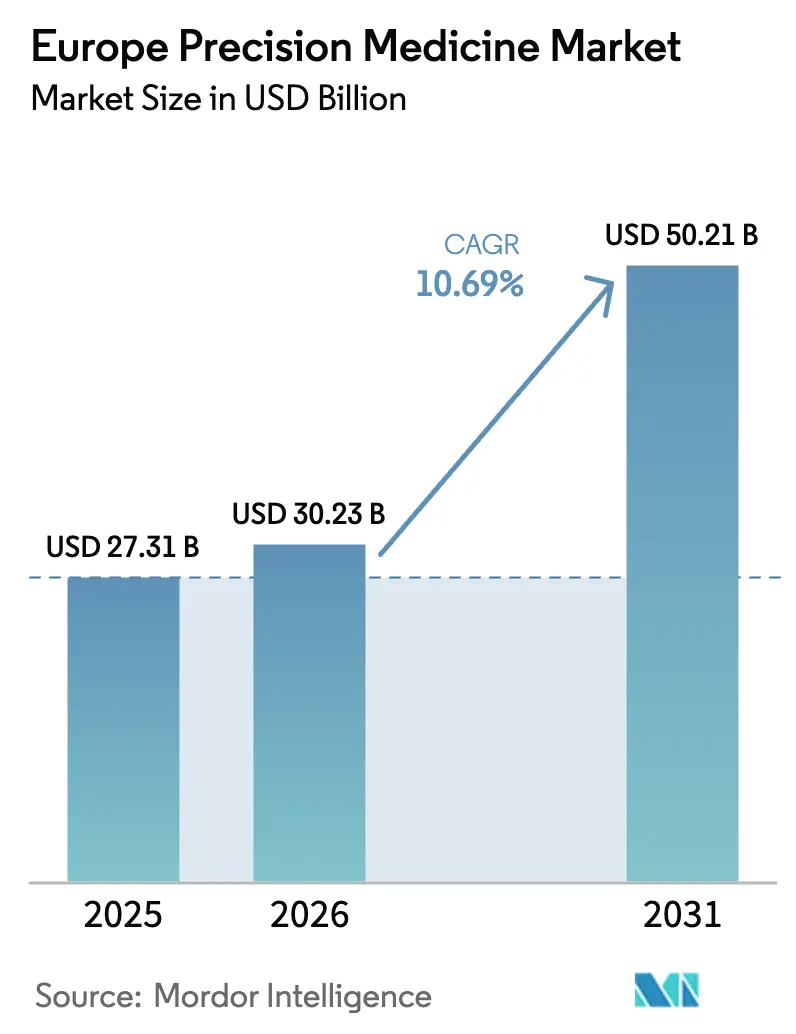

| Tamaño del mercado en el año base (2025) | 27.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.69% CAGR |

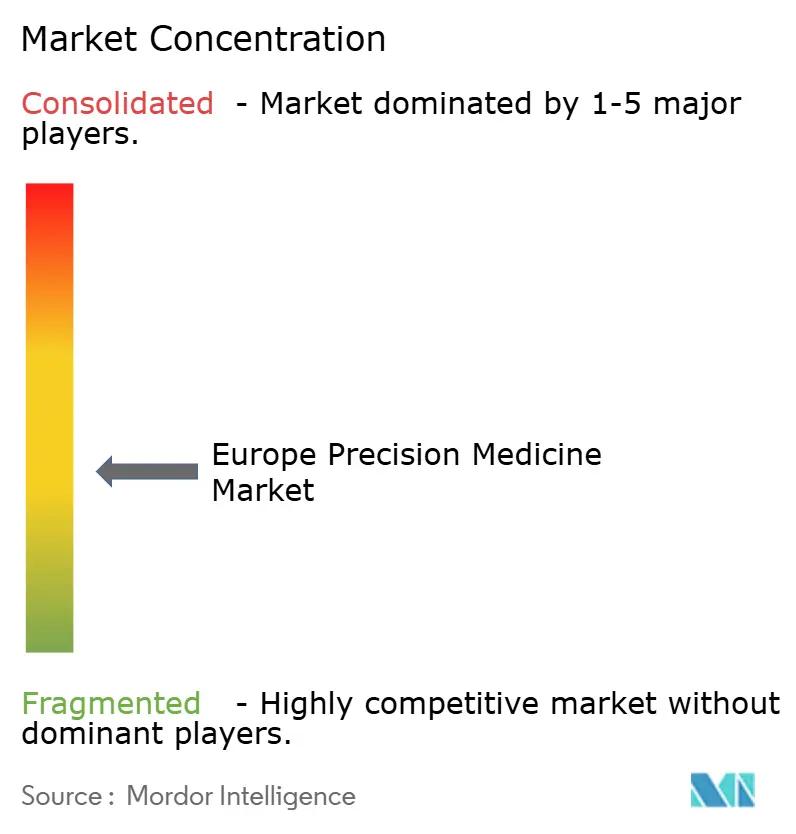

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Medicina de Precisión por ����������

Se espera que el tamaño del Mercado Europeo de Medicina de Precisión crezca de USD 27,31 mil millones en 2025 a USD 30,23 mil millones en 2026 y se prevé que alcance USD 50,21 mil millones en 2031 a una CAGR del 10,69% durante 2026-2031.

Esta rápida expansión surge de tres fuerzas convergentes: el Espacio Europeo de Datos Sanitarios introduce liquidez de datos transfronteriza; los programas genómicos a escala poblacional, como el Genoma de Europa, mejoran la profundidad de la investigación; y la racionalización regulatoria en el marco de la Evaluación de Tecnologías Sanitarias de la UE acelera la adopción clínica en 27 estados miembros. El fuerte apetito del capital riesgo por las plataformas nativas de IA amplifica la trayectoria de crecimiento, mientras que la automatización de laboratorios reduce las tasas de error diagnóstico hasta en un 50% y acorta los tiempos de respuesta, posicionando al mercado europeo de medicina de precisión para obtener ganancias sostenidas. Los actores farmacéuticos establecidos responden mediante adquisiciones estratégicas que combinan motores de interpretación de IA con tecnologías de secuenciación, mientras que los grupos hospitalarios amplían los comités multidisciplinarios de tumores para generalizar la elaboración de perfiles genómicos en las vías oncológicas.

Conclusiones Clave del Informe

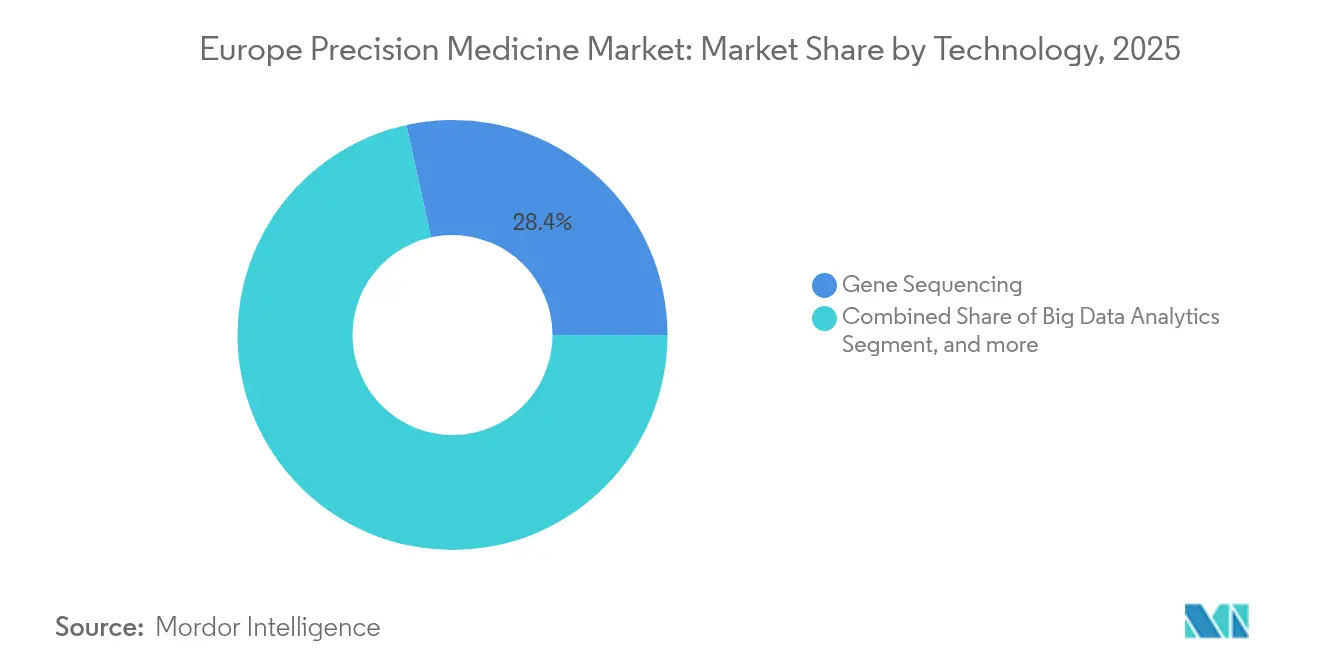

- Por tecnología, la secuenciación génica lideró con una cuota de ingresos del 28,44% del tamaño del mercado europeo de medicina de precisión en 2025, mientras que se proyecta que la edición génica CRISPR registre la CAGR más rápida del 13,75% hasta 2031.

- Por aplicación, la oncología capturó el 39,21% de la cuota del tamaño del mercado europeo de medicina de precisión en 2025; se prevé que las enfermedades infecciosas y raras se expandan a una CAGR del 11,52% hasta 2031.

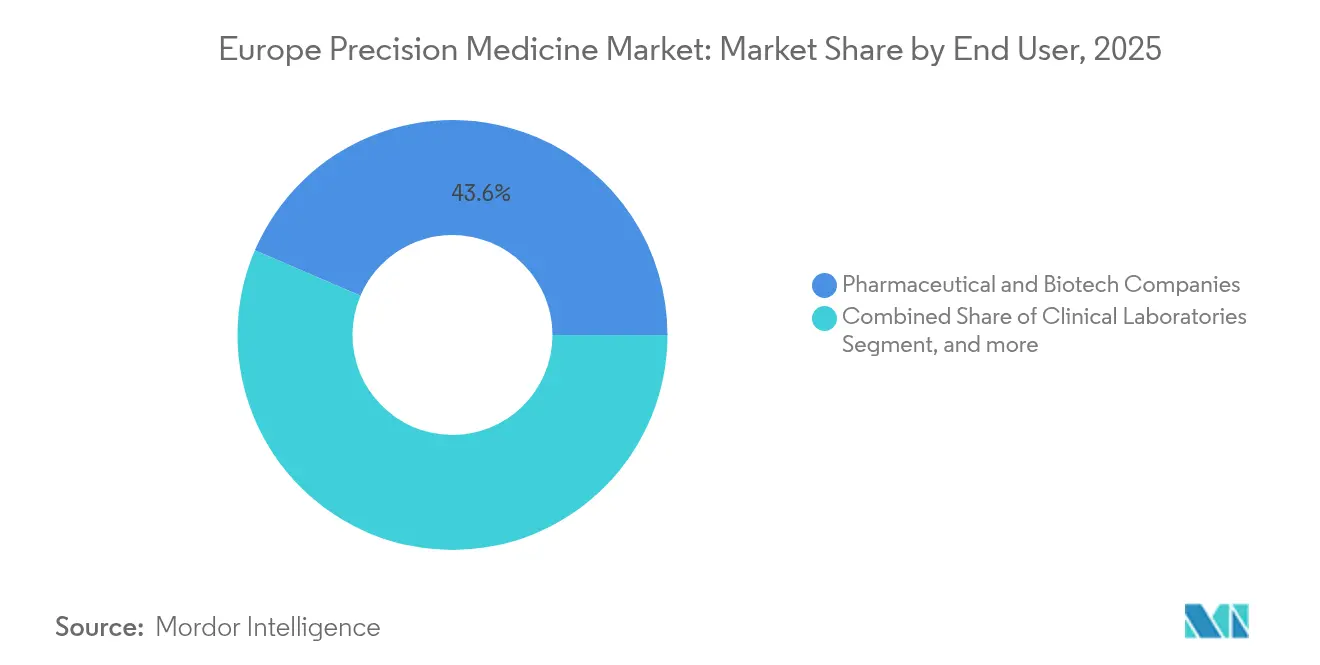

- Por usuario final, las empresas farmacéuticas y de biotecnología concentraron el 43,56% de la cuota del mercado europeo de medicina de precisión en 2025, mientras que los laboratorios clínicos registraron la CAGR más alta del 13,08% esperada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Medicina de Precisión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de Programas Nacionales de Genoma y Biobanco | +2.1% | Global, con ganancias tempranas en Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Aumento de la Carga de Cáncer y Enfermedades Crónicas en una Población Envejecida | +2.8% | Global, particularmente agudo en Europa Occidental | Largo plazo (≥ 4 años) |

| Adopción Acelerada de Diagnósticos Complementarios Basados en NGS | +1.9% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Espacio Europeo de Datos Sanitarios que Desbloquea la Liquidez de Datos Transfronteriza | +2.3% | Núcleo de la UE, con posible extensión a países asociados | Mediano plazo (2-4 años) |

| Auge del Capital Riesgo en Empresas Emergentes de Onco-Precisión Nativas de IA | +1.2% | Global, concentrado en EE. UU., UE, China | Corto plazo (≤ 2 años) |

| Expansión de Comités Moleculares Multidisciplinarios de Tumores en Hospitales | +1.4% | Núcleo de APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Proliferación de Programas Nacionales de Genoma y Biobanco

Los gobiernos europeos cofinancian iniciativas genómicas continentales para estandarizar conjuntos de datos y mejorar la equidad sanitaria. El Genoma de Europa tiene como objetivo la secuenciación de más de 100.000 genomas, resolviendo así la fragmentación de datos y proporcionando cohortes de referencia interoperables.[1]Comisión Europea, "Espacio Europeo de Datos Sanitarios", europa.eu El estudio TRANSLATE NAMSE de Alemania ya demuestra cómo los marcos integrados pueden asegurar un rendimiento diagnóstico molecular del 32% en trastornos ultrarraros.[2]Nature Genetics, "Diagnósticos traslacionales para enfermedades raras", nature.com Estas cohortes a escala poblacional sustentan el descubrimiento de fármacos impulsado por IA, ya que los conjuntos de datos diversos y bien anotados mejoran el rendimiento de los algoritmos y la estratificación de los ensayos clínicos. A medida que los custodios de datos adoptan procedimientos de consentimiento armonizados, las empresas emergentes obtienen la materia prima necesaria para entrenar modelos de aprendizaje profundo para la interpretación de variantes. En conjunto, estos programas establecen la infraestructura de referencia necesaria para que el mercado europeo de medicina de precisión transite de la investigación fragmentada hacia la utilidad clínica panregional.

Aumento de la Carga de Cáncer y Enfermedades Crónicas en una Población Envejecida

Se proyecta que la incidencia del cáncer en Europa aumente un 55% para 2040, con 2,74 millones de nuevos casos ya registrados en 2022.[3]Economist Impact, "El cáncer en Europa", economist.com Los comités moleculares estructurados de tumores mejoran la correspondencia del tratamiento; el estudio BALLETT de Bélgica reportó un 93% de éxito en la obtención de perfiles genómicos integrales e identificó marcadores accionables en el 81% de los pacientes. Los grupos comerciales farmacéuticos predicen que la onco-precisión será el estándar de atención más allá de 2025, a medida que la evidencia continúa mostrando tasas de respuesta más altas y menos eventos adversos. El cambio demográfico refuerza así la demanda de terapéuticos personalizados y apoya la expansión sostenida del mercado europeo de medicina de precisión.

Adopción Acelerada de Diagnósticos Complementarios Basados en NGS

Aproximadamente el 30% de los ensayos clínicos europeos utilizaron enfoques de precisión en 2024; se espera que esa proporción aumente al 80% para 2030. Los ensayos de precisión ya demuestran un 26% de éxito en comparación con el 10% de los diseños convencionales, lo que motiva a las empresas farmacéuticas a codesarrollar pruebas junto con los terapéuticos. QIAGEN planea tres sistemas automatizados de preparación de muestras para 2026, capaces de procesar hasta 192 muestras en una sola ejecución, reduciendo el consumo de plástico en un 50%. Los laboratorios persiguen conceptos de "Laboratorio Oscuro" donde la robótica combinada con IA gobierna los flujos de trabajo de secuenciación de alto rendimiento que alivian la escasez de personal. Los organismos reguladores reconocen la tendencia: Francia introdujo nuevos códigos CCAM para diagnósticos complementarios en febrero de 2025, ilustrando la adaptación de los pagadores a las demandas de pruebas moleculares. El efecto acumulativo acelera la adopción de pruebas, expandiendo así el mercado europeo de medicina de precisión.

Espacio Europeo de Datos Sanitarios que Desbloquea la Liquidez de Datos Transfronteriza

El reglamento del Espacio Europeo de Datos Sanitarios, en vigor desde marzo de 2025, crea el primer mecanismo legal específico del sector para el intercambio transfronterizo de datos sanitarios. Los modelos económicos indican ahorros a lo largo de 10 años y un incremento del 20-30% en el sector de la salud digital. Promptly Health y Datavant formaron una alianza para operacionalizar estos principios, comenzando en Iberia con despliegues planificados para el Reino Unido y Suecia. Los patrocinadores farmacéuticos obtienen acceso a evidencia del mundo real a escala paneuropea que refuerza las estrategias de desarrollo clínico, consolidando el atractivo del mercado europeo de medicina de precisión.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Obstáculos de Privacidad de Datos e Interoperabilidad Impulsados por el RGPD | -1.8% | Núcleo de la UE, con efectos regulatorios secundarios | Largo plazo (≥ 4 años) |

| Reembolso Fragmentado para Pruebas de Biomarcadores | -2.1% | Global, particularmente desafiante en mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de Costes Vinculado a PFAS para Consumibles de Secuenciación de Uso Único | -0.9% | Global, con impacto agudo en mercados regulados | Corto plazo (≤ 2 años) |

| Escasez de Talento en �����Ǿ��Դڴǰ���á�پ����� en Laboratorios de Europa Central y Oriental | -1.3% | Europa Central y Oriental, con expansión hacia el oeste | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Obstáculos de Privacidad de Datos e Interoperabilidad Impulsados por el RGPD

La clasificación de datos genéticos bajo el RGPD requiere consentimiento explícito, lo que genera fricción operativa para los consorcios de investigación transfronteriza. Aunque el Espacio de Datos Sanitarios tiene como objetivo agilizar las disposiciones de uso secundario, persisten interpretaciones nacionales divergentes que elevan los costes de cumplimiento. Los líderes de la industria invierten en aprendizaje federado que entrena algoritmos sin centralizar los datos brutos, aunque la carga técnica puede disuadir a los laboratorios pequeños. La incertidumbre jurídica puede retrasar los ensayos en múltiples centros y restringir la escala de los estudios de evidencia del mundo real, moderando el impulso en el mercado europeo de medicina de precisión.

Reembolso Fragmentado para Pruebas de Biomarcadores

Las políticas de reembolso de los estados miembros varían ampliamente, socavando la igualdad de acceso. Los códigos CCAM provisionales de Francia para diagnósticos complementarios ilustran un progreso incremental, pero siguen siendo de duración limitada, añadiendo imprevisibilidad para los laboratorios clínicos. Italia muestra una cobertura inconsistente de farmacogenética, aunque la prescripción guiada por genotipo redujo las reacciones adversas a medicamentos en un 30% en el ensayo PREPARE. Estas disparidades obligan a las empresas farmacéuticas a negociar el acceso al mercado país por país, ralentizando la difusión de las pruebas y limitando el crecimiento del mercado europeo de medicina de precisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Secuenciación Génica Ancla la Infraestructura mientras el CRISPR Cataliza la Traducción Clínica

La Secuenciación Génica contribuyó con el 28,44% del tamaño del mercado europeo de medicina de precisión en 2025, respaldada por inversiones a largo plazo como la cohorte de referencia del Genoma de Europa. Los proyectos a escala poblacional estabilizan la demanda de reactivos y fomentan actualizaciones de plataformas que aumentan el rendimiento y reducen el coste por muestra. Los proveedores codesarrollan canalizaciones de bioinformática con los proveedores de atención sanitaria, garantizando una integración fluida del flujo de trabajo. Se prevé que la Edición Génica CRISPR registre una CAGR del 13,75% hasta 2031, impulsada por las aprobaciones de terapias como Casgevy para la enfermedad de células falciformes y la beta-talasemia. Los primeros éxitos clínicos validan la edición in vivo para trastornos hematológicos, lo que impulsa la expansión de los ensayos hacia tumores sólidos. La cuota del mercado europeo de medicina de precisión seguirá creciendo a medida que los hospitales adopten modelos de fabricación en el punto de atención.

Los sistemas de soporte a la decisión clínica basados en Análisis de Big Data e IA registran una rápida adopción porque los laboratorios buscan aliviar los cuellos de botella en la interpretación. Los "Laboratorios Oscuros" despliegan robótica para vincular la preparación de muestras, la secuenciación y la notificación de resultados en un circuito cerrado que reduce las tasas de error y libera al personal para casos complejos. El crecimiento de los Diagnósticos Complementarios se acelera tras las actualizaciones de códigos de Francia, señalando la disposición de los pagadores en todo el bloque. Aguas abajo, las Plataformas de Descubrimiento de Fármacos aprovechan conjuntos de datos multi-ómicos para acortar los plazos de validación de dianas, mientras que las Plataformas de Biomarcadores ganan tracción a través de adquisiciones como la de bioMérieux al asegurar SpinChip Diagnostics para ensayos de 10 minutos que se integran perfectamente con los analizadores de química existentes. En conjunto, estas tendencias sostienen la diversificación tecnológica dentro de la industria europea de medicina de precisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio de la ���Գ��DZ��Dz�í�� se Combina con la Aceleración de las Enfermedades Infecciosas y Raras

La oncología concentró el 39,21% de la cuota del mercado europeo de medicina de precisión en 2025, ya que las tendencias demográficas impulsaron la expansión de los programas de cribado y las canalizaciones de terapia adyuvante. Los comités de tumores traducen los perfiles moleculares en planes terapéuticos, impulsando la adopción del tratamiento y mejorando los resultados de supervivencia. Las pruebas complementarias para los inhibidores de puntos de control inmunitario ahora incluyen paneles multigénicos, ampliando las fuentes de ingresos.

Las Enfermedades Infecciosas y Raras crecerán a una CAGR del 11,52%, beneficiándose de la vigilancia genómica en tiempo real que identifica la resistencia a los antibióticos con mayor sensibilidad que el cultivo convencional. Las aplicaciones del Sistema Nervioso Central avanzan a medida que los biomarcadores sanguíneos del Alzheimer reducen la dependencia de las costosas tomografías por emisión de positrones. Los casos de uso cardiovascular adoptan parches de biosensado continuo que alimentan modelos de IA para personalizar la terapia con estatinas. Las canalizaciones de inmunología exploran biológicos dirigidos a citocinas, y los segmentos respiratorios integran puntuaciones de riesgo genómico en el manejo de la EPOC, reforzando la amplitud funcional en todo el mercado europeo de medicina de precisión.

Por Usuario Final: Liderazgo Farmacéutico Combinado con Aceleración de Laboratorios

Las empresas farmacéuticas y de biotecnología mantuvieron una participación del 43,56% en la cuota del mercado europeo de medicina de precisión en 2025, impulsadas por adquisiciones como la compra de Fabric Genomics por parte de GeneDx para integrar motores de interpretación de IA en los flujos de trabajo de secuenciación comercial. Las empresas codesarrollan fármacos y diagnósticos, extrayendo valor adicional de la propiedad intelectual y acelerando los plazos de revisión regulatoria.

Los Laboratorios Clínicos crecerán a una CAGR del 13,08% hasta 2031. Las iniciativas de automatización, incluidos los próximos sistemas de preparación de muestras de QIAGEN, aumentan la capacidad sin incrementos proporcionales de personal. Las herramientas de IA verifican los resultados en tiempo real, lo que reduce las tasas de repetición de pruebas y optimiza el uso de reactivos. Los Hospitales y Centros de Diagnóstico amplían la NGS interna para apoyar a los comités de tumores, mientras que los Institutos Académicos aprovechan los fondos del Marco de la UE para la investigación traslacional. Las Organizaciones de Investigación por Contrato se especializan en ensayos de precisión, logrando una rápida incorporación de pacientes mediante el preselección por genotipo. Los pagadores y los organismos reguladores alinean progresivamente el reembolso con la utilidad clínica demostrada, pero requieren una generación continua de evidencia, configurando los protocolos de vigilancia poscomercialización en toda la industria europea de medicina de precisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania ancla el liderazgo regional al integrar la medicina genómica en la cobertura del seguro estatutario y albergar el simposio anual GenomDE bajo el lema "Genommedizin. Chancen nutzen. Menschen helfen". TRANSLATE NAMSE ejemplifica el marco nacional al diagnosticar el 32% de los casos ultrarraros mediante flujos de trabajo estructurados. Los programas de financiación federal también equipan a los hospitales universitarios con secuenciadores de alto rendimiento, reforzando la contribución al tamaño del mercado europeo de medicina de precisión desde Alemania.

El Reino Unido capitaliza los despliegues del Servicio de Medicina Genómica del Servicio Nacional de Salud que integran la secuenciación del genoma completo en las vías de atención rutinaria. Los grupos de reflexión sobre políticas predicen una fuerte adopción de IA en el Servicio Nacional de Salud hasta 2025, a medida que la adquisición de TPP por parte de Oracle consolida los registros electrónicos de salud. Escocia y Gales replican modelos similares para armonizar el acceso.

Francia modifica el reembolso mediante nuevos códigos CCAM vigentes desde febrero de 2025, facilitando la adopción hospitalaria de paneles multigénicos. Las subvenciones gubernamentales financian centros de terapia celular y génica, mientras que colaboraciones como las de Euformatics y Ouilab mejoran las canalizaciones de datos de NGS. Italia contribuye al Genoma de Europa suministrando genomas de referencia a través de las plataformas de alta capacidad de Human Technopole. Los estudios nacionales confirman que las pruebas farmacogenéticas reducen las reacciones adversas a medicamentos en un 30%, aunque persiste la inconsistencia en el reembolso.

�����貹ñ�� secuencia 12.000 genomas dentro del Genoma de Europa bajo la coordinación del ISCIII, mientras que los centros del País Vasco en la UPV-EHU integran los hallazgos en los marcos regionales de tecnología de la información sanitaria. Los Países Bajos y Suiza apoyan la innovación de vanguardia, desde la analítica de células individuales de Scailyte hasta la producción descentralizada de terapia génica de NANOSPRESSO. La iniciativa PROMISE de Suecia vincula a los investigadores de ómica con los hospitales para estandarizar las canalizaciones. En conjunto, estas acciones nacionales impulsan al mercado europeo de medicina de precisión hacia un avance cohesivo pero competitivo en todo el continente.

Panorama Competitivo

La intensidad competitiva es moderada, ya que los actores establecidos adquieren activos especializados para ampliar sus capacidades en lugar de entablar guerras de precios. Werfen adquirió Omixon para añadir diagnósticos de trasplante, ilustrando estrategias de integración vertical. Las asociaciones ganan favor sobre el desarrollo independiente. Owkin colabora con AWS para potenciar canalizaciones de IA generativa que modelan la genómica de los pacientes a escala, acelerando el descubrimiento de biomarcadores. Los hospitales celebran acuerdos de codesarrollo con empresas de diagnóstico para agilizar la adopción de pruebas.

Los disruptores emergentes se dirigen a las enfermedades raras y la analítica de IA. Intelliseq aprovecha flujos de trabajo nativos en la nube para ofrecer interpretación genómica llave en mano a laboratorios pequeños, mientras que One Biosciences aplica la transcriptómica de células individuales al descubrimiento de fármacos. NANOSPRESSO propone la fabricación de nanomedicina en el hospital, prometiendo cadenas de suministro descentralizadas de terapia génica. El mercado europeo de medicina de precisión equilibra así la consolidación entre los actores establecidos con una vibrante formación de empresas emergentes, garantizando una innovación sostenida.

Líderes de la Industria Europea de Medicina de Precisión

AstraZeneca PLC

Danaher Corporation

Thermo Fisher Scientific Inc.

Abbott

Qiagen N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El proyecto de dispositivo de administración de terapia génica NANOSPRESSO avanzó hacia la implementación clínica, permitiendo a las farmacias hospitalarias crear nanomedicinas personalizadas bajo demanda para enfermedades raras que afectan a 36 millones de ciudadanos de la UE.

- Junio de 2025: GeneDx anunció la adquisición de Fabric Genomics por USD 33 millones, ampliando el acceso a la interpretación genómica impulsada por IA y mejorando las capacidades de pruebas descentralizadas con inteligencia centralizada.

- Septiembre de 2024: CardiaTec, una empresa tecnológica que desentraña la biología de las enfermedades cardiovasculares, recaudó con éxito EUR 5,8 millones (USD 6,4 millones) en financiación inicial. Esta nueva inyección de capital permitirá a CardiaTec ampliar su plataforma y avanzar sus dianas farmacológicas propietarias hacia la fase preclínica. Para facilitar este objetivo, CardiaTec ha forjado asociaciones con 65 hospitales en EE. UU. y el Reino Unido, permitiendo colecciones personalizadas de corazones humanos para la generación de datos.

- Junio de 2024: El Servicio Nacional de Salud informó del tratamiento exitoso de su primer paciente en Inglaterra con una vacuna personalizada dirigida al cáncer de colon. Este hito forma parte de un ensayo clínico en el marco de la nueva iniciativa Cancer Vaccine Launch Pad del Servicio Nacional de Salud de Inglaterra.

Alcance del Informe del Mercado Europeo de Medicina de Precisión

Según el alcance del informe, la medicina de precisión, una combinación de técnicas de biología molecular y biología de sistemas, es un enfoque emergente para el tratamiento y la prevención de enfermedades.

El Mercado Europeo de Medicina de Precisión está segmentado por Tecnología, Aplicación y Geografía. Por tecnología, el mercado está segmentado en Análisis de Big Data, �����Ǿ��Դڴǰ���á�پ�����, Secuenciación Génica, Descubrimiento de Fármacos, Diagnósticos Complementarios y Otras Tecnologías. Otras tecnologías incluyen Tecnologías Ómicas, Biomarcadores, etc. Por aplicación, el mercado está segmentado en ���Գ��DZ��Dz�í��, Sistema Nervioso Central, Inmunología, Respiratorio y Otras Aplicaciones. Otras aplicaciones incluyen Farmacogenómica y Enfermedades Raras. Por geografía, el mercado está segmentado en Alemania, Reino Unido, Francia, Italia, �����貹ñ�� y Resto de Europa. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Análisis de Big Data |

| �����Ǿ��Դڴǰ���á�پ����� |

| Secuenciación Génica |

| Diagnósticos Complementarios |

| Plataformas de Descubrimiento de Fármacos |

| Tecnologías Ómicas |

| Plataformas de Biomarcadores |

| Soporte a la Decisión Clínica Impulsado por IA |

| Edición Génica CRISPR |

| ���Գ��DZ��Dz�í�� |

| Trastornos del Sistema Nervioso Central |

| Inmunología y Autoinmune |

| Enfermedades Respiratorias |

| Cardiovascular y Metabólico |

| Enfermedades Infecciosas y Raras |

| Empresas Farmacéuticas y de Biotecnología |

| Laboratorios Clínicos |

| Hospitales y Centros de Diagnóstico |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| �����貹ñ�� |

| Países Bajos |

| Suiza |

| Suecia |

| Resto de Europa |

| Por Tecnología | Análisis de Big Data |

| �����Ǿ��Դڴǰ���á�پ����� | |

| Secuenciación Génica | |

| Diagnósticos Complementarios | |

| Plataformas de Descubrimiento de Fármacos | |

| Tecnologías Ómicas | |

| Plataformas de Biomarcadores | |

| Soporte a la Decisión Clínica Impulsado por IA | |

| Edición Génica CRISPR | |

| Por Aplicación | ���Գ��DZ��Dz�í�� |

| Trastornos del Sistema Nervioso Central | |

| Inmunología y Autoinmune | |

| Enfermedades Respiratorias | |

| Cardiovascular y Metabólico | |

| Enfermedades Infecciosas y Raras | |

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología |

| Laboratorios Clínicos | |

| Hospitales y Centros de Diagnóstico | |

| Institutos Académicos y de Investigación | |

| Organizaciones de Investigación por Contrato | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| Suiza | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de medicina de precisión en 2026?

El tamaño del mercado europeo de medicina de precisión asciende a USD 30,23 mil millones en 2026.

¿Cuál es el valor proyectado de la medicina de precisión en Europa para 2031?

Se prevé que el mercado alcance USD 50,21 mil millones en 2031, lo que refleja una CAGR del 10,69%.

¿Qué tecnología lidera la generación de ingresos?

La secuenciación génica concentra la mayor cuota con el 28,44% de los ingresos de 2025.

¿Qué segmento de aplicación se expande más rápidamente?

Se prevé que las enfermedades infecciosas y raras crezcan a una CAGR del 11,52% hasta 2031.

¿Por qué es significativo el CRISPR para la medicina de precisión en Europa?

Las aprobaciones regulatorias como Casgevy validan las terapias CRISPR, impulsando una CAGR del 13,75% en el segmento.

¿Cómo apoyan las regulaciones de la UE el crecimiento del mercado?

El Espacio Europeo de Datos Sanitarios permite el intercambio transfronterizo de datos, mejorando la eficiencia de la investigación y la escalabilidad del mercado.

Última actualización de la página el: