Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ciberseguridad en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

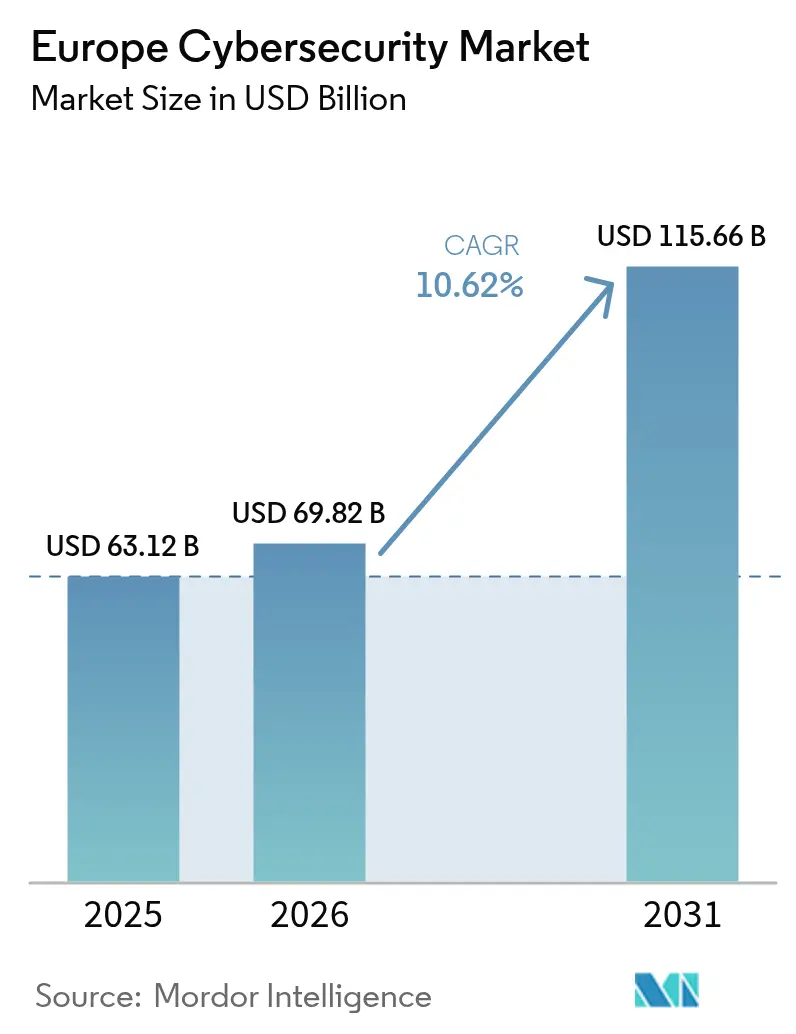

| Tamaño del mercado en el año base (2025) | 63.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

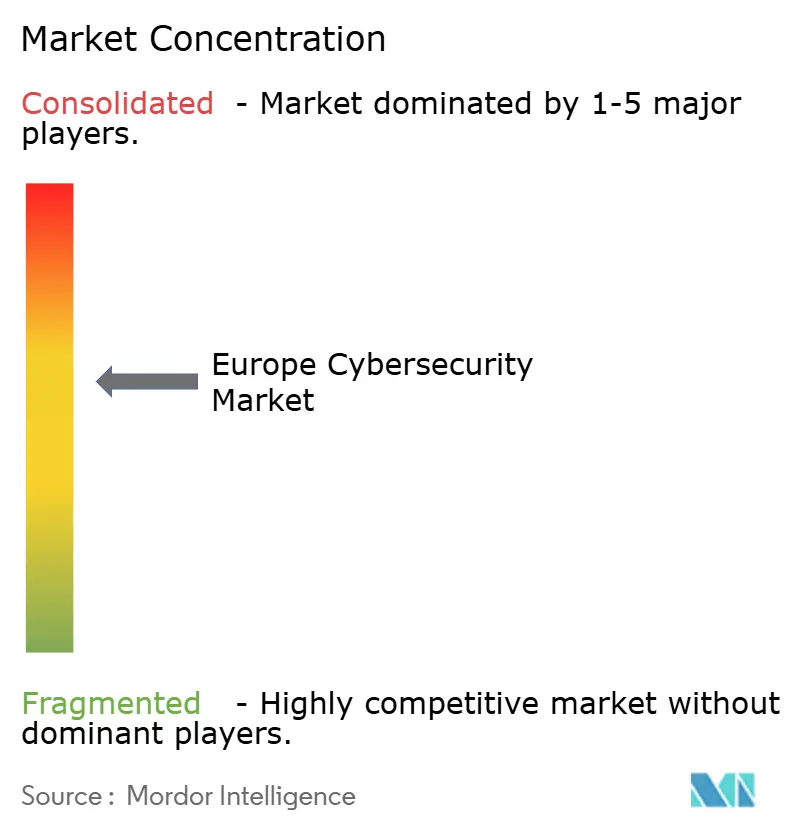

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad en Europa por ����������

El tamaño del mercado de ciberseguridad en Europa en 2026 se estima en USD 69,82 mil millones, creciendo desde el valor de 2025 de USD 63,12 mil millones, con proyecciones para 2031 que muestran USD 115,66 mil millones, creciendo a una CAGR del 10,62% durante 2026-2031. La regulación obligatoria, el aumento del riesgo geopolítico y un acelerado cambio hacia plataformas de nube soberana elevan la ciberseguridad de un gasto opcional a un desembolso operativo central en toda la región. La aplicación de la Directiva de Seguridad de Redes e Información 2 (NIS2) y la Ley de Resiliencia Operativa Digital (DORA) ancla los planes de gasto, mientras que el conflicto Rusia-Ucrania impulsa un aumento del 30% en los incidentes de ransomware que eleva la conciencia de riesgo a nivel directivo. Las estrategias de nube prioritaria persisten, aunque las implementaciones híbridas ganan terreno a medida que las empresas equilibran la soberanía con la escala. La consolidación de proveedores se intensifica a medida que los suministradores adquieren capacidades de respuesta a incidentes y servicios gestionados para satisfacer la demanda de cumplimiento normativo. Sin embargo, la mayor competencia se ve moderada por un déficit de 299.000 profesionales cualificados que sobrecarga a los equipos de seguridad internos e impulsa la adopción de servicios gestionados.

Conclusiones Clave del Informe

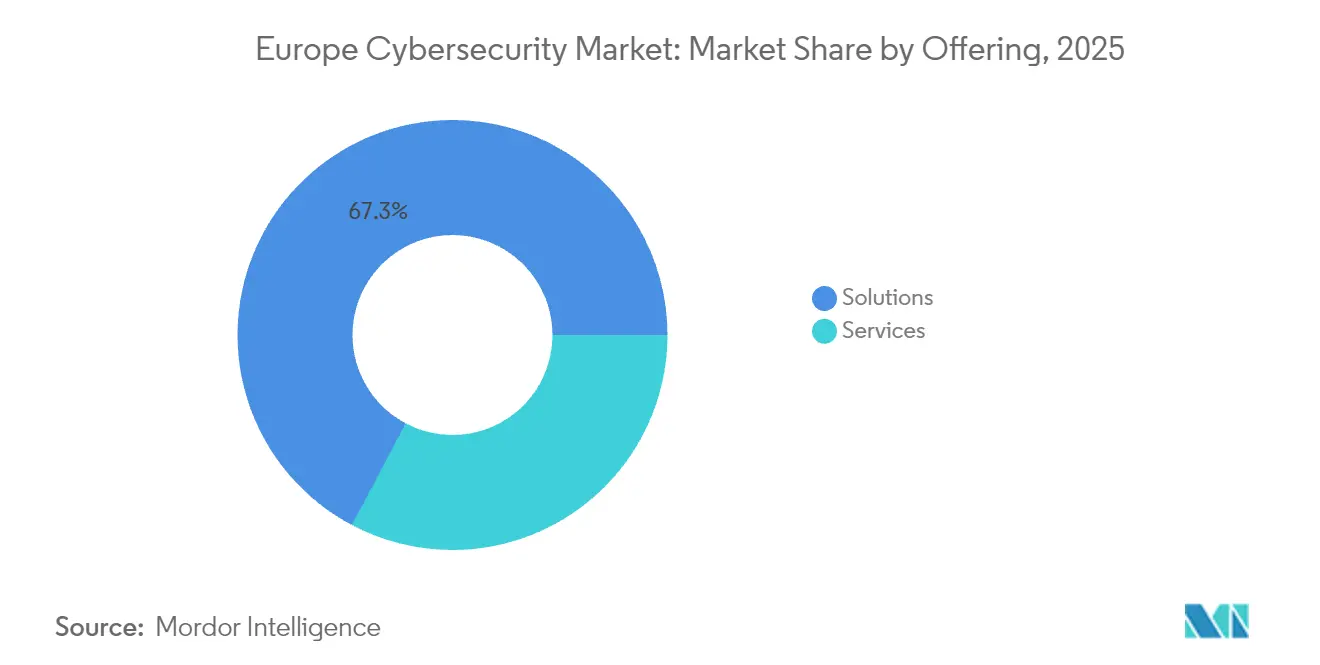

- Por oferta, las soluciones representaron el 67,25% de la participación del mercado de ciberseguridad en Europa en 2025, mientras que los servicios gestionados registraron la CAGR más rápida del 13,56% hasta 2031.

- Por modo de implementación, la nube capturó el 56,90% de la cuota de ingresos en 2025; se proyecta que las arquitecturas híbridas se expandirán a una CAGR del 15,03% hasta 2031.

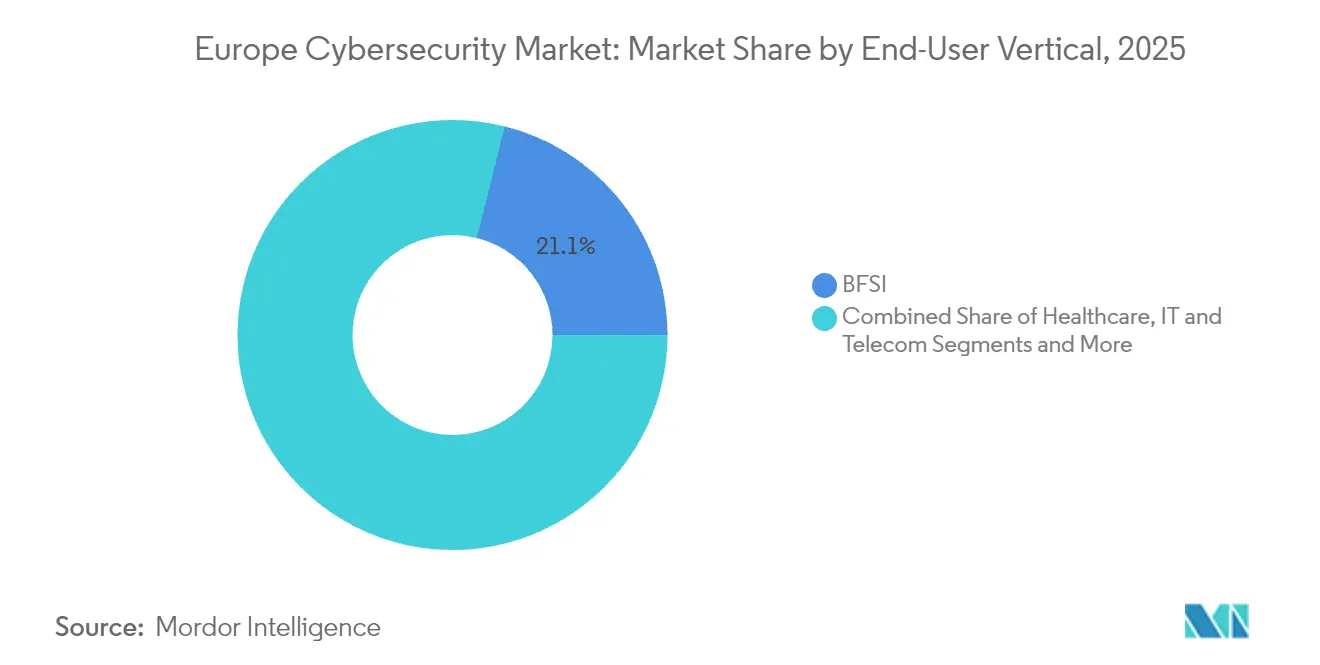

- Por industria de usuario final, el sector BFSI lideró con el 21,10% del tamaño del mercado de ciberseguridad en Europa en 2025, mientras que se prevé que el sector sanitario avance a una CAGR del 13,95% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 61,50% de la cuota de ingresos en 2025, aunque las PYMEs exhiben la CAGR más alta del 14,42% hasta 2031.

- Por geografía, el Reino Unido ostentó el 22,70% de la participación del mercado de ciberseguridad en Europa en 2025, mientras que se proyecta que los Países Bajos registren la CAGR más rápida del 12,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación en toda la UE de NIS2 y DORA que Eleva el Gasto Obligatorio en Seguridad | +2.8% | En toda la UE, más fuerte en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Aumento de Ransomware Sofisticado Vinculado al Conflicto Rusia-Ucrania | +2.1% | Global, concentrado en regiones de Europa Central y Oriental y Nórdicas | Corto plazo (≤ 2 años) |

| Rápido Cambio hacia Nubes Soberanas Europeas que Impulsan Arquitecturas de Confianza Cero | +1.9% | Mercados centrales de la UE, liderados por Alemania y Francia | Mediano plazo (2-4 años) |

| Expansión de Redes Privadas 5G en Centros de Manufactura Alemanes y Nórdicos | +1.4% | Alemania, países nórdicos, expansión al Benelux | Largo plazo (≥ 4 años) |

| Despliegue de Identidad Digital (eIDAS 2.0) que Crea Nueva Demanda de Autenticación | +1.2% | En toda la UE, adopción temprana en Estonia y Países Bajos | Mediano plazo (2-4 años) |

| Controles Mínimos de Ciberseguridad Impulsados por Aseguradoras para Empresas del Mercado Medio | +0.9% | Reino Unido, Alemania, Francia, expandiéndose al Sur de Europa | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Aplicación en toda la UE de NIS2 y DORA que Eleva el Gasto Obligatorio en Seguridad

NIS2 amplía la cobertura a más de 160.000 entidades europeas e introduce sanciones de hasta EUR 10 millones o el 2% de la facturación global, lo que está desplazando los presupuestos de ciberseguridad de discrecionales a obligatorios [1]Agencia de la Unión Europea para la Ciberseguridad, "Directiva NIS2 Explicada," enisa.europa.eu. DORA impone mandatos paralelos de riesgo en TIC a las entidades financieras, obligando a bancos como Belfius a reestructurar sus carteras de proveedores para mejorar la resiliencia. El alcance legal eleva el gasto promedio en seguridad al 9% de los presupuestos de TI, mientras que el 89% de las empresas reporta nuevas necesidades de contratación. Las plataformas listas para la integración y los servicios gestionados son los más beneficiados porque simplifican la presentación de informes en múltiples jurisdicciones, mantienen el cumplimiento normativo y reducen la exposición a sanciones.

Aumento de Ransomware Sofisticado Vinculado al Conflicto Rusia-Ucrania

Los ataques de ransomware contra organizaciones europeas aumentaron un 30% en 2024 a medida que los actores de amenazas instrumentalizaron las tensiones geopolíticas. La manufactura soportó un crecimiento del 84% en el volumen de ataques durante el primer trimestre de 2025, con costos de brechas que superaron los USD 5,56 millones, eclipsando las pérdidas de épocas de crisis anteriores. Los incidentes en el sector sanitario alcanzaron 309 en 2023, la mitad relacionados con ransomware, lo que impulsó un plan de acción de la UE que asigna recursos adicionales de respuesta a incidentes. Grupos persistentes como LockBit ejecutaron 1.700 ataques antes de los esfuerzos de desmantelamiento, subrayando la necesidad de detección basada en comportamiento y servicios de respuesta por capas.

Rápido Cambio hacia Nubes Soberanas Europeas que Impulsan Arquitecturas de Confianza Cero

Gaia-X y los mandatos de soberanía nacional alientan a las empresas a migrar cargas de trabajo a nubes operadas en Europa que garantizan la residencia de datos. Los minoristas alemanes, por ejemplo, adoptan servicios de nube soberana prestados por socios locales para mantener el procesamiento de datos exclusivamente en la UE mientras aprovechan la capacidad de los hiperescaladores. Esta transición impulsa el diseño de seguridad hacia la confianza cero centrada en la identidad. En Bulgaria, D Commerce Bank logró una inspección del 100% del tráfico tras implementar una plataforma de confianza cero que redujo el ruido de alertas en un 50%. Los proveedores con cumplimiento de soberanía demostrado y marcos de confianza cero capturan una cuota de gasto en expansión.

Expansión de Redes Privadas 5G en Centros de Manufactura Alemanes y Nórdicos

Las plantas automotrices y de maquinaria pesada conectan robots y sensores a través de redes 5G privadas, fusionando la tecnología operativa con las redes de TI y ampliando la superficie de ataque. Se prevé que el gasto en ciberseguridad en manufactura aumente un 15% en 2025, equivalente al 6-7% de los presupuestos de TI. El constructor de plantas alemán SMS Group protege sus instalaciones habilitadas para 5G con autenticación de dispositivos y telemetría cifrada, salvaguardando los flujos de análisis en tiempo real. El impulso del gasto a largo plazo persiste a medida que los fabricantes refuerzan las líneas de producción conectadas e integran la monitorización de amenazas en plantas distribuidas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Profesionales en Ciberseguridad que Limita la Capacidad de Implementación | -1.8% | En toda la UE, más grave en Alemania, Reino Unido y países nórdicos | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cumplimiento Normativo que Presiona los Presupuestos de las Empresas del Mercado Medio | -1.2% | Sur de Europa, países de Europa Central y Oriental, regiones con predominio de PYMEs | Corto plazo (≤ 2 años) |

| Restricciones de Financiación y Presiones de Consolidación del Mercado sobre las Empresas Emergentes | -0.8% | En toda la UE, evidenciado por despidos en empresas respaldadas por capital de riesgo | Corto plazo (≤ 2 años) |

| Presupuestos Limitados de Ciberseguridad en Regiones con Predominio de PYMEs | -0.7% | Sur de Europa y partes de Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Escasez Aguda de Profesionales en Ciberseguridad que Limita la Capacidad de Implementación

Europa carece de más de 299.000 profesionales cualificados en ciberseguridad, y el 76% del personal existente no posee credenciales formales. Alemania registra un crecimiento de dos dígitos en el gasto, pero lucha por cubrir vacantes, mientras que Francia espera 15.000 puestos abiertos a pesar de que los salarios se aproximan a los USD 98.100. La escasez de talento ralentiza el despliegue de proyectos, particularmente en seguridad en la nube y protección de tecnología operativa, lo que obliga a las empresas a orientarse hacia la detección y respuesta gestionadas como sustituto de la capacidad interna.

Aumento de los Costos de Cumplimiento Normativo que Presiona los Presupuestos de las Empresas del Mercado Medio

Lograr la plena alineación con NIS2 puede costar a las empresas medianas hasta EUR 2 millones, una carga amplificada en el Sur de Europa y Europa Central y Oriental donde los presupuestos de TI siguen siendo ajustados. Una brecha de seguridad cuesta en promedio EUR 4,8 millones, lo que deja a las PYMEs sopesando el gasto preventivo frente a la exposición a pérdidas. Aseguradoras como Coalition entran en Alemania para combinar pólizas cibernéticas con servicios de seguridad, lo que indica que la transferencia de riesgo ahora complementa, en lugar de reemplazar, los controles fundamentales. La sensibilidad al precio impulsa la demanda de las PYMEs por seguridad por suscripción y controles entregados en la nube para evitar grandes desembolsos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Dominio de Soluciones con Aceleración de Servicios

Las soluciones representaron el 67,25% de la participación del mercado de ciberseguridad en Europa en 2025, respaldadas por plataformas integradas que agrupan controles de nube, identidad y red en consolas unificadas. Se proyecta que el tamaño del mercado de ciberseguridad en Europa para los servicios, incluida la detección y respuesta gestionadas, se expandirá a una CAGR del 13,56% hasta 2031, a medida que las empresas compensan la escasez de mano de obra externalizando las operaciones diarias. El alto crecimiento proviene de las empresas del mercado medio recientemente cubiertas por NIS2 que prefieren paquetes de servicios de suscripción única frente a conjuntos de herramientas de múltiples proveedores.

Los proveedores de servicios gestionados adaptan paneles de cumplimiento que automatizan la recopilación de evidencias en los heterogéneos regímenes regulatorios de la UE. Al mismo tiempo, la demanda de servicios profesionales se mantiene estable a medida que los grandes bancos y fabricantes diseñan modelos de referencia de confianza cero y hojas de ruta poscuánticas. Los proveedores de soluciones integradas que incorporan automatización de flujos de trabajo e informes nativos disfrutan de ventajas de venta cruzada, mientras que los proveedores de productos especializados de nicho enfrentan presiones de consolidación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Liderazgo en la Nube Impulsa la Innovación Híbrida

Las implementaciones en la nube representaron el 56,90% de los ingresos de 2025 a medida que las empresas adoptaron la elasticidad y las actualizaciones permanentes. Los modelos híbridos registran ahora la CAGR más rápida del 15,03% porque las normas de soberanía obligan a las empresas a retener los datos sensibles dentro de las fronteras de la UE mientras siguen aprovechando los análisis de los hiperescaladores globales. El tamaño del mercado de ciberseguridad en Europa para las arquitecturas híbridas crece a medida que las instituciones financieras pilotan redes metropolitanas con seguridad cuántica que mantienen las claves en las instalaciones locales pero enrutan la telemetría hacia motores de análisis en nubes soberanas.

Las instalaciones locales persisten en las cargas de trabajo de defensa y del sector público que requieren control total del hardware. Sin embargo, incluso estos entornos integran fuentes de inteligencia de amenazas basadas en la nube, creando topologías mixtas. Por ello, los proveedores empaquetan motores de políticas idénticos en factores de forma SaaS y de dispositivo físico para que los administradores puedan aplicar controles uniformes independientemente de la ubicación de la carga de trabajo.

Por Industria de Usuario Final: Liderazgo del Sector BFSI con Impulso del Sector Sanitario

El segmento BFSI representó el 21,10% del tamaño del mercado de ciberseguridad en Europa en 2025, ya que DORA obligó a los bancos a formalizar la supervisión de proveedores y los programas de simulacros de incidentes. La inversión se centra en la monitorización continua y el análisis en tiempo real que satisfacen los informes regulatorios dentro de plazos ajustados. El gasto en sanidad avanzará a una CAGR del 13,95% hasta 2031, impulsado por la prevalencia del ransomware y la inclusión explícita de hospitales y proveedores de salud electrónica en NIS2.

Las entidades financieras adoptan plataformas de autenticación adaptativa que aseguran la banca omnicanal mientras reducen la fricción del usuario; el despliegue de OneSpan por parte de Raiffeisen ejemplifica el control compatible con PSD2 a escala. Los hospitales, por el contrario, priorizan la segmentación de redes y la inmutabilidad de las copias de seguridad para garantizar la continuidad de la atención al paciente. La manufactura, el comercio minorista y la energía exhiben cada uno un crecimiento de dos dígitos a medida que la convergencia de tecnología operativa y TI y el despliegue de redes inteligentes amplían las superficies de ciberataque.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Escala de Grandes Empresas, Repunte de las PYMEs

Las grandes empresas generaron el 61,50% de los ingresos de 2025, aprovechando su poder de compra para negociar descuentos en plataformas y contratos de servicios gestionados plurianuales. No obstante, el segmento de PYMEs registra la CAGR más sólida del 14,42% porque NIS2 amplía el alcance regulatorio a empresas previamente fuera de las categorías de infraestructura crítica. El tamaño del mercado de ciberseguridad en Europa para las PYMEs aumenta a medida que los mercados en la nube simplifican la adquisición y las aseguradoras agrupan la protección básica con la cobertura cibernética.

La usabilidad del proveedor se vuelve decisiva; los paneles deben guiar a los no especialistas a través de los flujos de trabajo de evidencia de cumplimiento. Mientras tanto, las grandes organizaciones pilotan el enriquecimiento mediante aprendizaje automático y comienzan a presupuestar estrategias de rotación de claves poscuánticas alineadas con la hoja de ruta criptográfica de la UE para 2030.

Análisis Geográfico

El panorama de la ciberseguridad en Europa concentra los ingresos en las economías digitales maduras, aunque muestra el crecimiento porcentual más rápido en los mercados de nivel medio con alta intensidad digital. El Reino Unido retuvo el 22,70% de la participación en 2025 gracias a la fortaleza de su clúster de servicios financieros, una reserva de talento de 67.300 personas y una base de ingresos de GBP 13,56 mil millones. Alemania constituye el mayor contribuyente continental, con un gasto de EUR 12,64 mil millones en 2025 y un crecimiento anual del 13,55% a medida que los líderes del sector automotriz y de maquinaria modernizan sus defensas de tecnología operativa.

Los Países Bajos ofrecen la CAGR más alta del 12,19% hasta 2031, apoyados por el Punto de Intercambio de Internet de Ámsterdam y una concentración de instituciones cibernéticas con sede en La Haya. Francia se prepara para un mercado de USD 14,58 mil millones en 2030, impulsado por un programa público de tecnología cuántica de USD 1,9 mil millones que acelera la investigación y el desarrollo en criptografía. Los mercados del Sur de Europa y de Europa Central y Oriental enfrentan presupuestos más ajustados, aunque las entradas de fondos estructurales de la UE y la adopción de la nube estimulan ganancias superiores a la media. Los países nórdicos combinan una digitalización avanzada con una alta conciencia de amenazas, manteniendo un gasto en seguridad premium per cápita.

Las iniciativas de política paneuropea refuerzan la convergencia. La Ley de Solidaridad Cibernética exige la coordinación de la respuesta de emergencia, mientras que la base de datos de vulnerabilidades de la UE centraliza las divulgaciones, elevando así la madurez de seguridad de referencia. Los planes nacionales que subvencionan la formación de la fuerza laboral y fomentan la infraestructura de nube soberana armonizan aún más las trayectorias de crecimiento en perfiles económicos diversos.

Panorama Competitivo

La competencia entre proveedores en el mercado de ciberseguridad en Europa presenta una fragmentación moderada pero un ritmo creciente de consolidación. Los proveedores capaces de ofrecer plataformas integrales con flujos de trabajo de cumplimiento nativos ganan ventaja a medida que los clientes buscan asociaciones menos numerosas pero más amplias. La adquisición de Secureworks por parte de Sophos por USD 859 millones amplió su presencia en servicios gestionados, mientras que la serie de adquisiciones de Leonardo refleja la entrada del sector de defensa en el ámbito comercial. Darktrace absorbió Cado Security para añadir automatización forense, lo que señala la demanda de velocidad en la respuesta a incidentes.

La integración de inteligencia artificial define la diferenciación. Se estima que el 71% de los bancos europeos aprovecha la detección de amenazas mediante IA en 2025, presionando a todos los proveedores a incorporar análisis de comportamiento en sus carteras. La preparación poscuántica emerge como un nuevo campo de batalla, con hojas de ruta de soluciones alineadas al mandato de la UE para 2030. Al mismo tiempo, los proveedores de servicios gestionados apuntan a los nichos de externalización de las PYMEs, empaquetando el Centro de Operaciones de Seguridad, las copias de seguridad y los seguros en paquetes de suscripción. Los vientos en contra de la financiación reducen el campo de empresas emergentes, como ilustra la reducción de plantilla de Snyk, aunque también crean objetivos de adquisición para los actores establecidos con abundante capital.

La participación de mercado sigue distribuida: ninguna empresa supera la cuarta parte de los ingresos regionales, y las cinco primeras controlan aproximadamente el 45%. Los proveedores centrados en la seguridad de tecnología operativa, el cumplimiento normativo en sanidad y la gestión de la postura en la nube híbrida representan candidatos de adquisición a medida que los compradores persiguen brechas de capacidad y presencia de alojamiento de datos regional.

Líderes de la Industria de Ciberseguridad en Europa

IBM Corporation

Cisco Systems, Inc.

Fujitsu Limited (Fujitsu Group)

Dell Technologies Inc.

Broadcom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Comisión Europea publicó una hoja de ruta de criptografía poscuántica que exige la transición de la infraestructura crítica para 2030.

- Junio de 2025: Leonardo de Italia adquirió una empresa de ciberseguridad europea no identificada para ampliar su cobertura continental y sus servicios.

- Mayo de 2025: ENISA publicó la Base de Datos Europea de Vulnerabilidades exigida por NIS2 para centralizar la notificación de fallos.

- Marzo de 2025: Francia proyectó ingresos de ciberseguridad de USD 13,97 mil millones para 2029, respaldados por una estrategia cuántica de USD 1,9 mil millones.

Alcance del Informe del Mercado de Ciberseguridad en Europa

Las soluciones de ciberseguridad ayudan a una organización a monitorizar, detectar, reportar y contrarrestar las ciberamenazas que son intentos basados en internet de dañar o interrumpir los sistemas de información y hackear información crítica mediante spyware, malware y phishing para mantener la confidencialidad de los datos. El estudio está estructurado para rastrear los ingresos acumulados por los proveedores de ciberseguridad a través de la venta de diversas soluciones y servicios asociados.

El mercado de ciberseguridad en Europa está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, seguridad de redes, seguridad de puntos finales y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (local y nube), por tamaño de organización (PYMEs y grandes empresas), por vertical de usuario final (BFSI, sanidad, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuario final), por país (Alemania, Reino Unido, Francia, �����貹ñ��, Italia, Países Bajos, Resto de Europa). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Redes | |

| Seguridad de Puntos Finales | |

| Otros Servicios | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| BFSI |

| Sanidad |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Alemania |

| Reino Unido |

| Francia |

| �����貹ñ�� |

| Italia |

| Países Bajos |

| Resto de Europa (Países Nórdicos, Benelux excl. Países Bajos, Europa Central y Oriental, Balcanes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Redes | ||

| Seguridad de Puntos Finales | ||

| Otros Servicios | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Vertical de Usuario Final | BFSI | |

| Sanidad | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa (Países Nórdicos, Benelux excl. Países Bajos, Europa Central y Oriental, Balcanes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de ciberseguridad en Europa?

Se prevé que el mercado se expanda a una CAGR del 10,62% entre 2026 y 2031, creciendo de USD 69,82 mil millones a USD 115,66 mil millones.

¿Qué segmento es el mayor contribuyente de ingresos en la actualidad?

Las soluciones lideran actualmente, representando el 67,25% de los ingresos, impulsadas por plataformas integradas que abordan múltiples mandatos de cumplimiento normativo.

¿Por qué los servicios de seguridad gestionados crecen tan rápido en Europa?

Una brecha de talento de 299.000 personas y los complejos requisitos de NIS2/DORA impulsan a las empresas a externalizar las operaciones, generando una CAGR del 13,56% para los servicios gestionados.

¿Cómo impactan las iniciativas de nube soberana en el gasto en seguridad?

Programas como Gaia-X requieren arquitecturas de confianza cero y residencia de datos en la UE, estimulando la inversión en seguridad de nube híbrida a una CAGR del 15,03%.

¿Qué país se espera que crezca más rápido hasta 2031?

Se proyecta que los Países Bajos registren una CAGR del 12,19% debido a su papel como puerta de entrada digital de Europa y el clúster de ciberseguridad de La Haya.

¿Cuál es la mayor restricción para la expansión del mercado?

La aguda escasez de talento, que supera los 299.000 puestos, limita la capacidad de implementación y ralentiza el despliegue de proyectos a pesar del aumento de los presupuestos.

Última actualización de la página el: