Tamaño y �ʲ����پ������貹����ó�� del Mercado Europeo de Dispositivos de Biopsia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

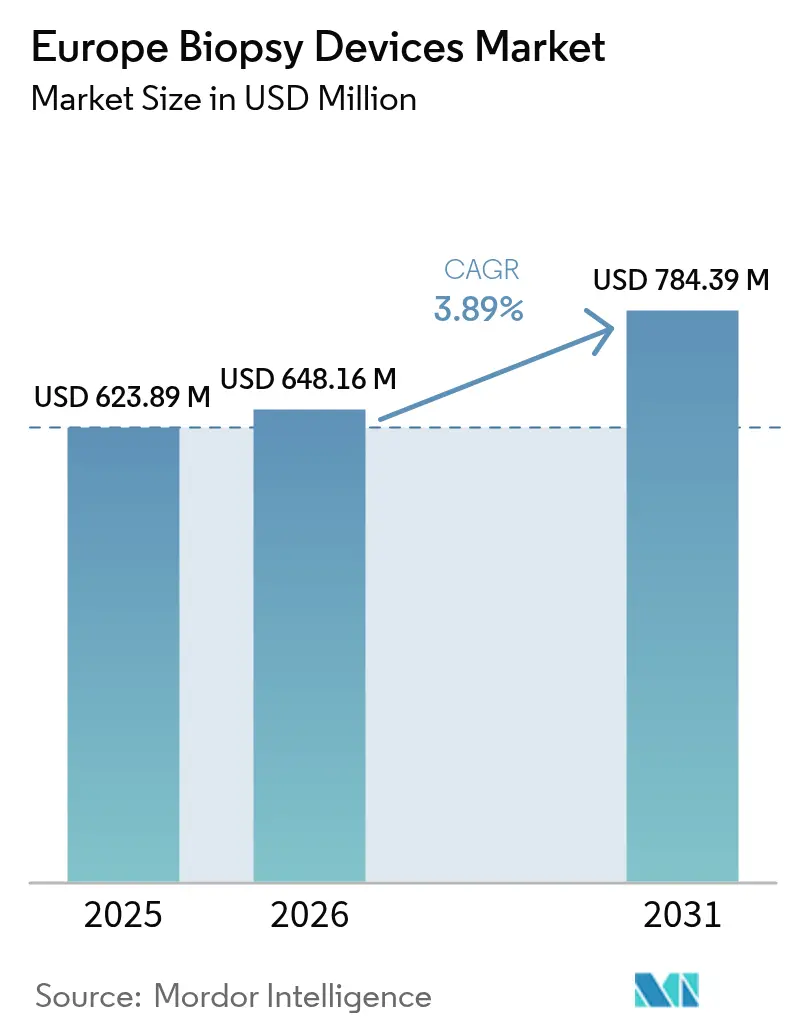

| Tamaño del mercado en el año base (2025) | 623.89 Millones de dólares |

| Tamaño del Mercado (2026) | 648.16 Millones de dólares |

| Tamaño del Mercado (2031) | 784.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dispositivos de Biopsia por ����������

El tamaño del mercado europeo de dispositivos de biopsia en 2026 se estima en USD 648,16 millones, creciendo desde el valor de 2025 de USD 623,89 millones, con proyecciones para 2031 que muestran USD 784,39 millones, creciendo a una CAGR del 3,89% durante 2026-2031. La demanda continúa aumentando a medida que los programas organizados de detección del cáncer se expanden, los hospitales actualizan sus equipos para cumplir con el Reglamento de Dispositivos Médicos (MDR) de la UE y los médicos se inclinan hacia técnicas mínimamente invasivas guiadas por imagen. La adopción de sistemas asistidos por vacío y de aguja de núcleo se está acelerando porque reducen los errores de muestreo, acortan el tiempo del procedimiento y se integran fácilmente con la guía de resonancia magnética o tomografía computarizada. Por el contrario, los cuellos de botella en el suministro vinculados a los retrasos en la certificación MDR mantienen los precios firmes y crean brechas de adquisición, especialmente para las instalaciones más pequeñas. Los retiros de productos relacionados con la seguridad subrayan la necesidad de una sólida vigilancia poscomercialización, lo que lleva a los hospitales a favorecer a los proveedores que pueden demostrar sistemas de calidad robustos. En toda la región, las reformas nacionales de reembolso están orientando una proporción creciente de biopsias hacia centros quirúrgicos ambulatorios, reduciendo los costos generales de los procedimientos y preservando la capacidad hospitalaria para casos oncológicos complejos.

Conclusiones Clave del Informe

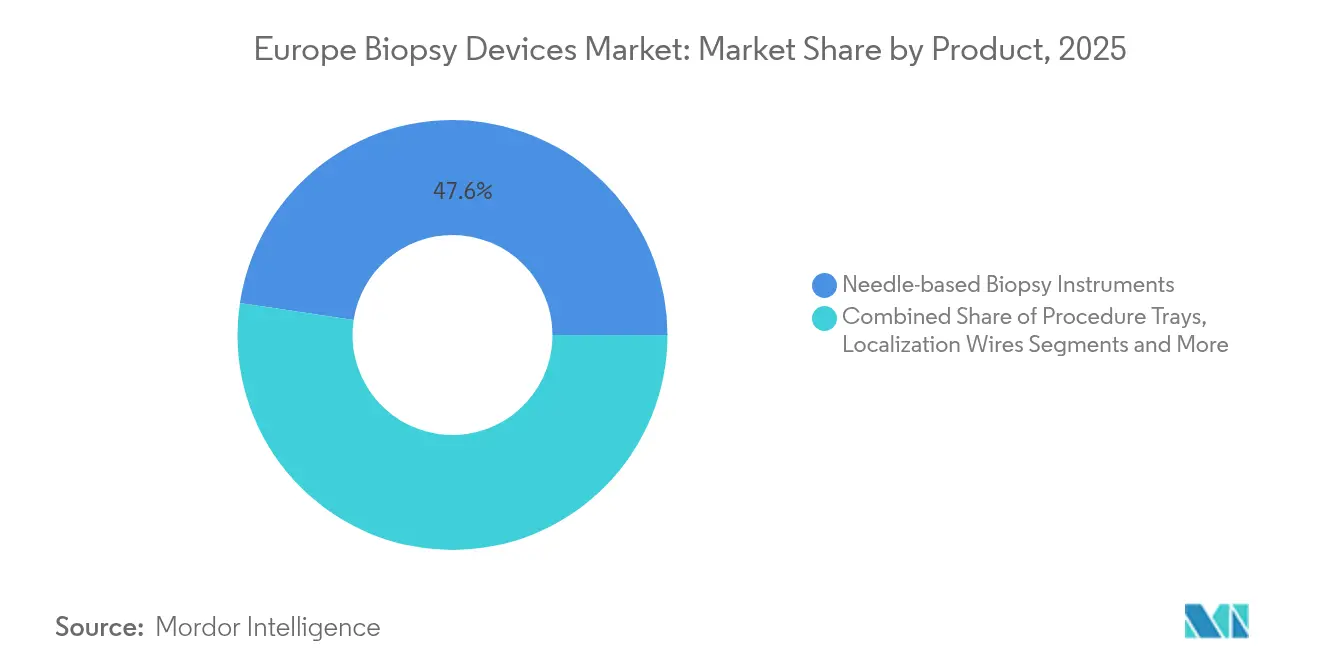

- Por producto, los instrumentos basados en aguja lideraron con una participación del 47,62% en el mercado europeo de dispositivos de biopsia en 2025, registrando también la CAGR más rápida del 7,89% hasta 2031.

- Por aplicación, los procedimientos de mama mantuvieron una participación en los ingresos del 38,02% en 2025; se proyecta que las biopsias de pulmón crecerán más rápidamente con una CAGR del 8,61% hasta 2031.

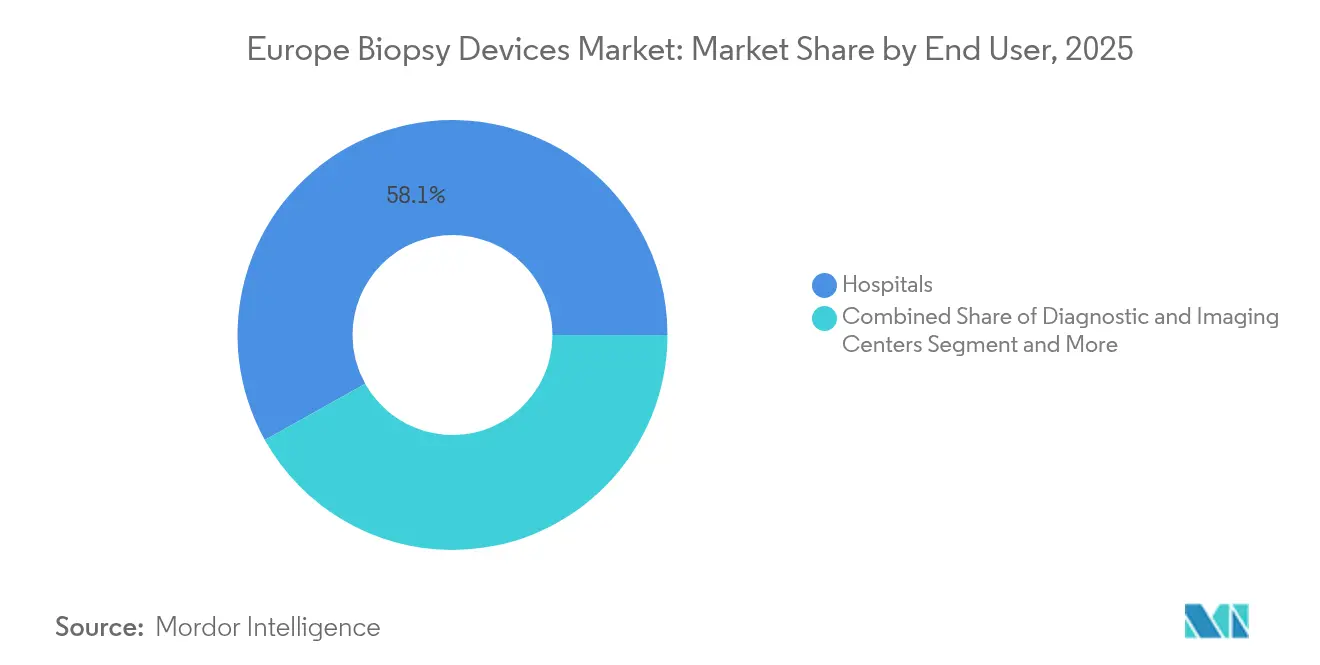

- Por usuario final, los hospitales representaron el 58,11% del tamaño del mercado europeo de dispositivos de biopsia en 2025, mientras que los centros quirúrgicos ambulatorios se están expandiendo a una CAGR del 8,03% durante el mismo período.

- Por geografía, Alemania representó el 22,55% de los ingresos regionales en 2025; �����貹ñ�� registrará la CAGR más alta del 6,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Dispositivos de Biopsia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia creciente por procedimientos mínimamente invasivos | +1.2% | Alemania y mercados nórdicos | Mediano plazo (2-4 años) |

| Aumento de los programas de detección del cáncer en los 27 estados miembros de la UE | +1.8% | Todos los estados miembros de la UE-27 | Largo plazo (≥ 4 años) |

| Cambio hacia centros de biopsia ambulatorios y de pacientes externos | +0.9% | Europa Occidental como pionera | Mediano plazo (2-4 años) |

| Convergencia tecnológica de la robótica guiada por imagen | +1.1% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Regulación de diagnóstico in vitro de la UE que impulsa la actualización de dispositivos | +0.7% | UE-27 | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Preferencia Creciente por Procedimientos Mínimamente Invasivos

Las biopsias de próstata transperineales representan ahora el estándar de atención en los principales centros de urología tras un ensayo multicéntrico que demostró tasas de infección más bajas que la vía transrectal tradicional, sin comprometer la precisión diagnóstica. Las técnicas de mano libre guiadas por resonancia magnética para lesiones hepáticas pequeñas alcanzan un éxito clínico del 90%, fomentando su difusión en unidades de oncología que anteriormente dependían de la guía por tomografía computarizada. Estas modalidades favorables para el paciente acortan el tiempo de recuperación y reducen las estancias hospitalarias, alineándose con los objetivos de contención de costos de los pagadores. Los grupos de investigación están probando ahora parches de nanoagujas capaces de tomar muestras de biomarcadores intracelulares de forma indolora, un avance que podría llegar a la práctica clínica en 2026. Estos avances deberían mantener el mercado europeo de dispositivos de biopsia en una curva de adopción constante incluso a medida que aumentan los obstáculos regulatorios.

Aumento de los Programas de Detección del Cáncer en los 27 Estados Miembros de la UE

El Plan Europeo de Lucha contra el Cáncer de la Comisión Europea destinó 4.000 millones de euros para lograr una cobertura de detección del 90% para los cánceres de mama, cervical y colorrectal para 2025, y ha ampliado su alcance a los cánceres de pulmón y próstata[1]Comisión Europea, "Un Plan contra el Cáncer para Europa," commission.europa.eu. Los programas organizados reemplazan la detección oportunista, obligando a los sistemas de salud a adquirir kits de biopsia estandarizados, maniquíes de entrenamiento y software de revisión de imágenes habilitado con inteligencia artificial. Las proyecciones de mortalidad actualizadas para 2025 ya muestran una disminución del 9,8% en las muertes por cáncer de mama entre mujeres de 50 a 69 años, un resultado que está reforzando el apoyo político a los presupuestos nacionales de detección. Los países de Europa Central y Oriental, históricamente poco equipados, están canalizando los fondos de cohesión de la UE hacia unidades de biopsia móviles para cerrar las brechas de acceso. Esta demanda impulsada por políticas respalda una cartera de pedidos predecible y plurianual para los proveedores de dispositivos.

Cambio Hacia Centros de Biopsia Ambulatorios y de Pacientes Externos

Los pagadores europeos están trasladando las biopsias de rutina fuera de las salas hospitalarias y hacia centros especializados de cirugía de día donde los gastos generales son menores y la programación es más rápida. Los catá����������s de reembolso en Alemania, Francia y el Reino Unido ahora proporcionan unidades de valor relativo más altas para los procedimientos ambulatorios, alentando a los inversores privados a abrir nuevas instalaciones que puedan realizar biopsias de mama, próstata y tiroides guiadas por resonancia magnética en la misma visita. Las interrupciones causadas por la COVID-19 aceleraron esta migración a medida que los hospitales preservaban camas para la atención crítica. Las puntuaciones de satisfacción de los pacientes han mejorado debido a la reducción de los tiempos de espera, mientras que los protocolos de control de infecciones son más fáciles de mantener en unidades pequeñas y dedicadas. Como resultado, los centros ambulatorios representarán una proporción creciente del mercado europeo de dispositivos de biopsia hasta 2030.

Regulación de Diagnóstico In Vitro de la UE que Impulsa la Actualización de Dispositivos

El Reglamento (UE) 2024/1860 otorga extensiones limitadas pero aún requiere nueva evidencia clínica y una vigilancia poscomercialización más estricta, lo que lleva a los hospitales a reemplazar las herramientas heredadas con modelos certificados por MDR[2]Parlamento Europeo y Consejo, "Reglamento (UE) 2024/1860," eur-lex.europa.eu. Algunos fabricantes pequeños están abandonando nichos de bajo volumen, lo que impulsa licitaciones de grupos de compras que favorecen a las marcas establecidas con expedientes de conformidad completos. Aunque los costos de certificación añaden presión de precios a corto plazo, la oleada de renovaciones de equipos sostiene la demanda en el mercado europeo de dispositivos de biopsia durante 2025-2027.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retiros de productos y avisos de seguridad | -0.8% | Mercados de alta adopción en toda Europa | Corto plazo (≤ 2 años) |

| Plazos estrictos de certificación MDR que causan brechas de suministro | -1.1% | Todos los estados miembros de la UE-27 | Mediano plazo (2-4 años) |

| Reembolso limitado para sistemas novedosos asistidos por vacío | -0.6% | Variable según los sistemas de salud | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Retiros de Productos y Avisos de Seguridad

Hologic retiró voluntariamente más de 91.000 marcadores BioZorb 3D tras 188 informes de eventos adversos de dolor, infección y migración, lo que desencadenó un retiro de Clase I y aumentó el escrutinio regulatorio. La FDA también señaló kits de agujas desechables estereotácticas que presentaban riesgo de contaminación por residuos de acero inoxidable, lo que provocó avisos de vigilancia en la UE y congelaciones de adquisiciones. Los hospitales ahora imponen auditorías de proveedores más estrictas y requieren trazabilidad de lotes en tiempo real, lo que alarga los ciclos de ventas y aumenta los costos de soporte para los fabricantes. Estos episodios frenan el crecimiento del volumen a corto plazo dentro del mercado europeo de dispositivos de biopsia, pero refuerzan el valor estratégico de los sistemas robustos de gestión de calidad.

Plazos Estrictos de Certificación MDR que Causan Brechas de Suministro

Una encuesta de MedTech Europe muestra que el 50% de las empresas planea reducir sus carteras en la UE y podría descontinuar un tercio de los dispositivos debido a las cargas de documentación del MDR. Las colas de los organismos notificados se extienden hasta 24 meses, dejando pedidos pendientes y escaseces puntuales que retrasan las instalaciones en los hospitales públicos. Las pequeñas y medianas empresas son las que más dificultades tienen, desviando los presupuestos de I+D hacia asuntos regulatorios. Sin embargo, una vez certificados, los proveedores más grandes disfrutan de una competencia reducida y un mayor poder de fijación de precios, un factor compensatorio que estabiliza los ingresos a largo plazo dentro del mercado europeo de dispositivos de biopsia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Basados en Aguja Impulsan la Innovación

Los sistemas basados en aguja dominaron el mercado europeo de dispositivos de biopsia con una participación en los ingresos del 47,62% en 2025, y crecerán a una CAGR del 7,89% hacia 2031 a medida que los médicos actualicen a plataformas de núcleo y asistidas por vacío que minimizan los errores de muestreo. Los dispositivos de núcleo ahora presentan diseños de punta más afilados, recubrimientos patentados y longitudes de lanzamiento ajustables que preservan la arquitectura del tejido para los ensayos genómicos. Las piezas de mano asistidas por vacío recolectan múltiples núcleos contiguos a través de una sola incisión, reduciendo los procedimientos repetidos; el ensayo VACIS incluso posiciona la escisión asistida por vacío como una opción que evita la cirugía para el carcinoma ductal in situ de bajo grado. La demanda constante también persiste para los alambres de localización y los sistemas de semillas radiactivas que guían la cirugía conservadora de mama, aunque la adopción varía según el reembolso. Las consolas de guía digital integran el seguimiento electromagnético con ultrasonido en tiempo real, facilitando el flujo de trabajo en los concurridos centros ambulatorios. El dispositivo de tecnología de pulsos de NeoDynamics subraya la innovación continua orientada a acortar el tiempo del procedimiento y las curvas de aprendizaje del operador.

Las bandejas de procedimiento, los marcadores y los kits auxiliares generan ventas recurrentes de consumibles que aíslan a los proveedores de los ciclos de presupuesto de capital. La competencia de precios sigue siendo moderada porque los costos de cumplimiento del MDR limitan la entrada de nuevos competidores. Los hospitales priorizan a los proveedores que ofrecen carteras completas —agujas de núcleo, sistemas de vacío, herramientas de localización y consolas listas para inteligencia artificial— junto con capacidades de servicio de campo que garantizan flujos de trabajo de detección ininterrumpidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Procedimientos de Pulmón Aceleran el Crecimiento

Las aplicaciones de mama representaron el 38,02% de la participación en el mercado europeo de dispositivos de biopsia en 2025, respaldadas por los programas nacionales de mamografía y las vías clínicas bien establecidas. Sin embargo, las indicaciones de pulmón se expandirán más rápidamente con una CAGR del 8,61% hasta 2031, aumentando su contribución al tamaño del mercado europeo de dispositivos de biopsia a medida que la detección por tomografía computarizada de baja dosis gana aceptación. Los avances en la imagen de proyección de intensidad mínima ahora predicen el riesgo de neumotórax con una especificidad del 87,2%, acortando el tiempo de observación después de los procedimientos percutáneos. La broncoscopia de navegación y los catéteres robóticos reducen aún más las tasas de complicaciones y permiten el muestreo de pequeños nódulos periféricos detectados en las exploraciones de detección.

Las biopsias colorrectales aumentan más gradualmente a medida que muchos países de la UE aún trabajan para aumentar la participación en colonoscopia por encima del 60%, mientras que los procedimientos de próstata se benefician de los esfuerzos de PRAISE-U para estandarizar los protocolos transperineales de fusión con resonancia magnética. Las biopsias de hígado y riñón disfrutan de ganancias incrementales gracias a la mejora de la elastografía por ultrasonido y la resonancia magnética con contraste mejorado. En general, la adopción diversificada de aplicaciones mitiga el riesgo cíclico y mantiene el mercado europeo de dispositivos de biopsia en una trayectoria de crecimiento equilibrada.

Por Usuario Final: Los Centros Ambulatorios Ganan Impulso

Los hospitales siguieron siendo los principales compradores con el 58,11% de los ingresos en 2025 porque manejan casos complejos que requieren imagen multiplanar y supervisión multidisciplinaria. Invierten fuertemente en suites híbridas de resonancia magnética-quirófano y brazos de guía robótica que sustentan su papel como centros de referencia. Aun así, los centros quirúrgicos ambulatorios registrarán la CAGR más sólida del 8,03% hasta 2031 a medida que los pagadores incentivan el alta el mismo día. Estos centros adoptan sistemas de vacío compactos basados en ultrasonido y unidades portátiles de resonancia magnética de 3 Tesla calibradas para aplicaciones de extremidades y mama, reduciendo los costos iniciales. Las clínicas de diagnóstico por imagen cubren la brecha ofreciendo servicios de biopsia bajo supervisión radiológica, un arreglo popular en el sur de Europa donde los aseguradores privados reembolsan paquetes combinados de imagen más biopsia. A medida que aumentan los volúmenes ambulatorios, los proveedores rediseñan los dispositivos para una rotación rápida de esterilización y desarrollan paneles en la nube que completan automáticamente los registros electrónicos de salud, garantizando su relevancia en todos los segmentos del sector europeo de dispositivos de biopsia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Alemania lideró el mercado europeo de dispositivos de biopsia con una participación del 22,55% en 2025, respaldada por el seguro estatutario universal, la adopción temprana del MDR y las rápidas actualizaciones de reembolso para financiar flujos de trabajo de patología aumentados con inteligencia artificial. El mercado se beneficia de la adquisición centralizada vinculada a registros de calidad digitales que rastrean eventos adversos y el uso de recursos. Los hospitales de Múnich y Berlín realizaron pruebas piloto de biopsias con resonancia magnética de 7 Tesla en 2025, estableciendo un referente tecnológico que los países vecinos suelen seguir. La política federal de salud prioriza la innovación en tecnología médica, garantizando presupuestos de capital para los ciclos de renovación de dispositivos.

El Reino Unido sigue siendo un mercado fundamental a pesar de la divergencia regulatoria posterior al Brexit. La Agencia de Medicamentos y Productos Sanitarios (MHRA) agiliza las herramientas de diagnóstico innovadoras a través de la Vía de Acceso a Dispositivos Innovadores, facilitando la adopción de consolas de biopsia guiadas por inteligencia artificial. Francia mantiene una demanda constante a través de planes nacionales de control del cáncer que garantizan presupuestos de detección, aunque las compras están centralizadas bajo la Unión de Hospitales para las Adquisiciones. Italia muestra heterogeneidad regional; las provincias del norte reflejan las curvas de adopción alemanas, mientras que las regiones del sur dependen de los fondos de cohesión de la UE para las actualizaciones de equipos.

�����貹ñ�� es el mercado de más rápido crecimiento con una CAGR del 6,24%, impulsada por las inversiones en salud digital y la ampliación de la detección en comunidades autónomas desatendidas. El marco de evaluación de tecnologías sanitarias RedETS ahora evalúa los dispositivos de biopsia trimestralmente, acortando el tiempo hasta la aprobación y mejorando la transparencia. Los países nórdicos, aunque más pequeños en población, registran un alto gasto per cápita en sistemas guiados por resonancia magnética y, por tanto, representan nichos rentables para plataformas de precio premium. Las naciones de Europa Central y Oriental utilizan los fondos estructurales de la UE para modernizar los centros de oncología, ofreciendo a los proveedores una cartera plurianual de licitaciones vinculadas a tramos de financiación por hitos. En conjunto, estas dinámicas garantizan que el mercado europeo de dispositivos de biopsia mantenga una perspectiva de crecimiento resiliente a lo largo de los ciclos macroeconómicos.

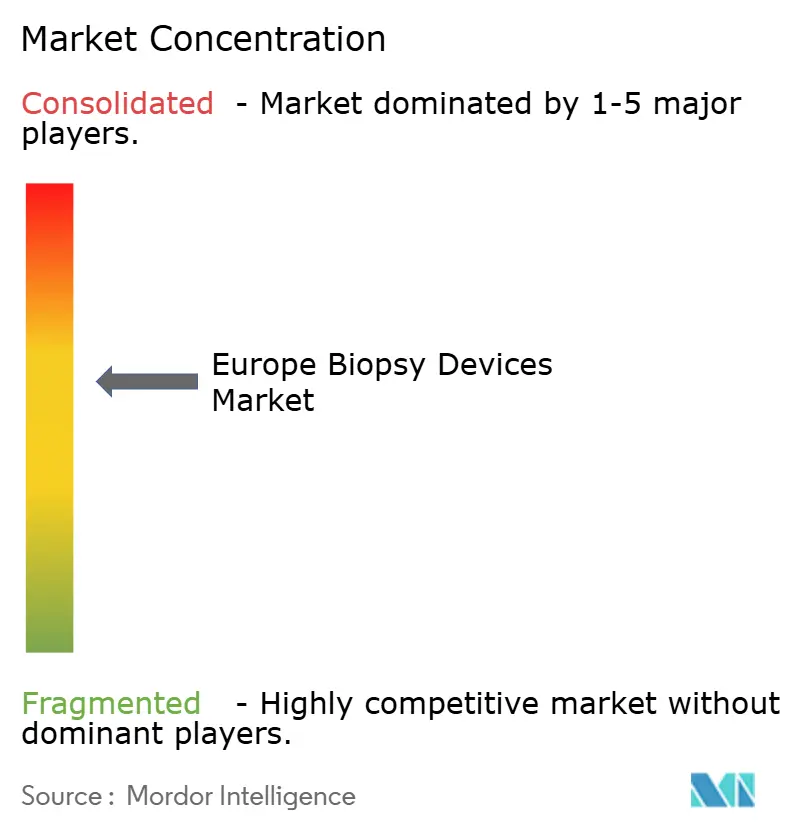

Panorama Competitivo

El mercado europeo de dispositivos de biopsia está moderadamente concentrado. Los actores globales como BD, Hologic y B. Braun mantienen ventaja a través de amplios catá����������s y expedientes de calidad conformes con el MDR, mientras que los especialistas regionales se centran en sistemas de vacío o guía robótica. Los retiros han intensificado el enfoque de los clientes en la fiabilidad del proveedor; los hospitales ahora recompensan a los proveedores que pueden documentar análisis del tiempo de ciclo y protocolos de respuesta a eventos adversos. Las alianzas estratégicas proliferan: BD se asoció con Techcyte para ofrecer plataformas de citología cervical impulsadas por inteligencia artificial a los laboratorios europeos en 2024, y está codesarrollando diagnósticos complementarios de citometría de flujo con Quest Diagnostics para medicamentos oncológicos.

La actividad de fusiones y adquisiciones intensifica la amplitud de la cartera. Teleflex acordó en febrero de 2025 comprar la unidad de intervención vascular de BIOTRONIK, añadiendo balones recubiertos de fármacos que complementan sus vainas de acceso para biopsia. Las empresas también presentan más patentes en la Oficina Europea de Patentes que cubren agujas con sensores integrados, mecanismos de sellado asistidos por vacío y paneles de seguimiento de procedimientos basados en la nube. Los precios se mantienen estables porque las barreras del MDR restringen la entrada de nuevos competidores, pero los compradores utilizan acuerdos marco plurianuales para negociar paquetes de servicios agrupados. Durante 2025-2030, la competencia girará en torno a la integración de inteligencia artificial, la compatibilidad con la robótica y la velocidad de recertificación MDR.

Líderes del Sector Europeo de Dispositivos de Biopsia

Becton, Dickinson and Company

Boston Scientific Corporation

Argon Medical Devices

Hologic Inc

Cook Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Teleflex anunció su compra por USD 820 millones del negocio de Intervención Vascular de BIOTRONIK, ampliando su conjunto de herramientas de oncología intervencionista.

- Febrero de 2025: BD anunció que escindirá Biosciences and Diagnostic Solutions para agudizar su enfoque en tecnologías intervencionistas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de dispositivos de biopsia como los ingresos generados por instrumentos de capital y desechables que extraen físicamente tejido para histopatología, incluidos sistemas de núcleo y vacío, pistolas de biopsia con aguja, fórceps, alambres de localización y accesorios de guía dedicados certificados para uso humano en hospitales, centros de cirugía ambulatoria y salas de diagnóstico por imagen.

Exclusiones del alcance: Se excluyen los reactivos de biopsia líquida, las consolas de imagen independientes y el hardware de automatización de laboratorio que no realizan adquisición de tejido.

Descripción general de la segmentación

- Por Producto

- Instrumentos de Biopsia Basados en Aguja

- Dispositivos de Biopsia de Núcleo

- Agujas de Biopsia por Aspiración

- Dispositivos de Biopsia Asistidos por Vacío

- Bandejas de Procedimiento

- Alambres de Localización

- Otros Productos

- Instrumentos de Biopsia Basados en Aguja

- Por Aplicación

- Biopsia de Mama

- Biopsia de Pulmón

- Biopsia Colorrectal

- Biopsia de Próstata

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico e Imagen

- Centros Quirúrgicos Ambulatorios

- Otros

- �ұ�Dz�������í��

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas y las encuestas web breves con radió����������s intervencionistas, cirujanos de mama, compradores hospitalarios y consultores de organismos notificados en Alemania, el Reino Unido, Francia, Italia y �����貹ñ�� validaron las curvas de adopción, la erosión de precios y los tiempos de reemplazo provocados por el MDR que la literatura por sí sola no podía aclarar.

Investigación documental

Comenzamos con fuentes públicas abiertas como las tablas de comercio de Eurostat, el Sistema Europeo de Información sobre el Cáncer, el GLOBOCAN de la OMS-IARC y las auditorías nacionales de procedimientos, que en conjunto proporcionaron volúmenes de importación, curvas de incidencia y tasas de intervención. Los informes anuales, los expedientes de marcado CE, los registros de eventos adversos de dispositivos y los materiales para inversores precisaron los precios de venta promedio y los ciclos de renovación. Los feeds propietarios de D&B Hoovers y Dow Jones Factiva ayudaron posteriormente a los analistas de Mordor a monitorear los lanzamientos competitivos y las adjudicaciones de licitaciones. Las fuentes citadas son meramente ilustrativas; numerosas referencias adicionales respaldaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Utilizamos una construcción de arriba hacia abajo que parte de los recuentos de procedimientos de biopsia de 2024 por tipo de cáncer, aplica tasas de biopsia ponderadas y extracciones promedio de dispositivos para obtener la demanda en unidades, y luego valora esas unidades con los ASP específicos de cada país. Las consolidaciones de ingresos de proveedores y las verificaciones de canales proporcionan una validación selectiva de abajo hacia arriba. Las variables clave incluyen la intensidad del cribado, la proporción de casos ambulatorios, la penetración de los sistemas de guía, la renovación de capital impulsada por el MDR y los ratios de cambio de desechables a reutilizables. Las proyecciones a cinco años se producen mediante regresión multivariante sobre el envejecimiento demográfico, los presupuestos oncológicos y las tendencias de incidencia, seguida de un análisis de escenarios para perturbaciones regulatorias o de reembolso. Las brechas en los mercados más pequeños se cubren mediante proxies regionales que superan la revisión interna por pares.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de anomalías, revisiones por parte de analistas sénior y recontacto con expertos cuando la varianza supera los umbrales preestablecidos. Los informes se actualizan anualmente; las actualizaciones intermedias se producen tras eventos relevantes como retiradas importantes o cambios en los códigos de reembolso.

Por qué nuestra línea de base del mercado europeo de dispositivos de biopsia merece confianza

Las estimaciones publicadas suelen diferir porque las empresas varían el alcance del producto, el año base y el momento del tipo de cambio.

La estimación de Mordor para 2025 de USD 623,9 millones se sitúa entre una cifra de 2023 de USD 492,7 millones reportada por una consultora global y un total de 2024 de USD 1,55 mil millones citado por una publicación especializada del sector.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 623,9 millones (2025) | ���������� | - |

| USD 492,7 millones (2023) | Consultora global A | Alcance reducido que excluye los dispositivos asistidos por vacío y las naciones más pequeñas de la UE; base de divisa más antigua |

| USD 1,55 mil millones (2024) | Revista especializada B | Agrupa consumibles y kits moleculares; se basa en el gasto de adquisición sin validación primaria |

La dispersión muestra cómo los totales varían cuando las recopilaciones incluyen productos auxiliares u omiten clases de dispositivos más recientes. Al anclar los recuentos de procedimientos auditados, los ASP a nivel de país y las actualizaciones anuales, ���������� ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de dispositivos de biopsia y su crecimiento esperado?

El mercado está valorado en USD 648,16 millones en 2026 y se proyecta que alcance USD 784,39 millones en 2031, reflejando una CAGR del 3,89%

¿Qué segmento de producto tiene la mayor participación?

Los instrumentos de biopsia basados en aguja representaron el 47,62% de los ingresos en 2025 y están proyectados para crecer a una CAGR del 7,89% hasta 2031

¿Cuáles son los principales factores que impulsan la demanda de dispositivos de biopsia en Europa?

Los objetivos de detección del cáncer en toda la UE, la creciente preferencia por procedimientos mínimamente invasivos y el cambio hacia centros ambulatorios están impulsando una adopción constante de dispositivos

¿Cómo está influyendo el Reglamento de Dispositivos Médicos (MDR) de la UE en la dinámica del mercado?

Los requisitos de certificación más estrictos y la capacidad limitada de los organismos notificados están llevando a algunas empresas a reducir sus carteras, creando brechas de suministro a corto plazo pero elevando los estándares de calidad

¿Qué país tiene el pronóstico de crecimiento más rápido?

Se espera que �����貹ñ�� registre la CAGR nacional más alta del 6,24% entre 2026 y 2031, gracias a la digitalización de la atención sanitaria y la ampliación de los programas de detección

Última actualización de la página el: