Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística Automotriz en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

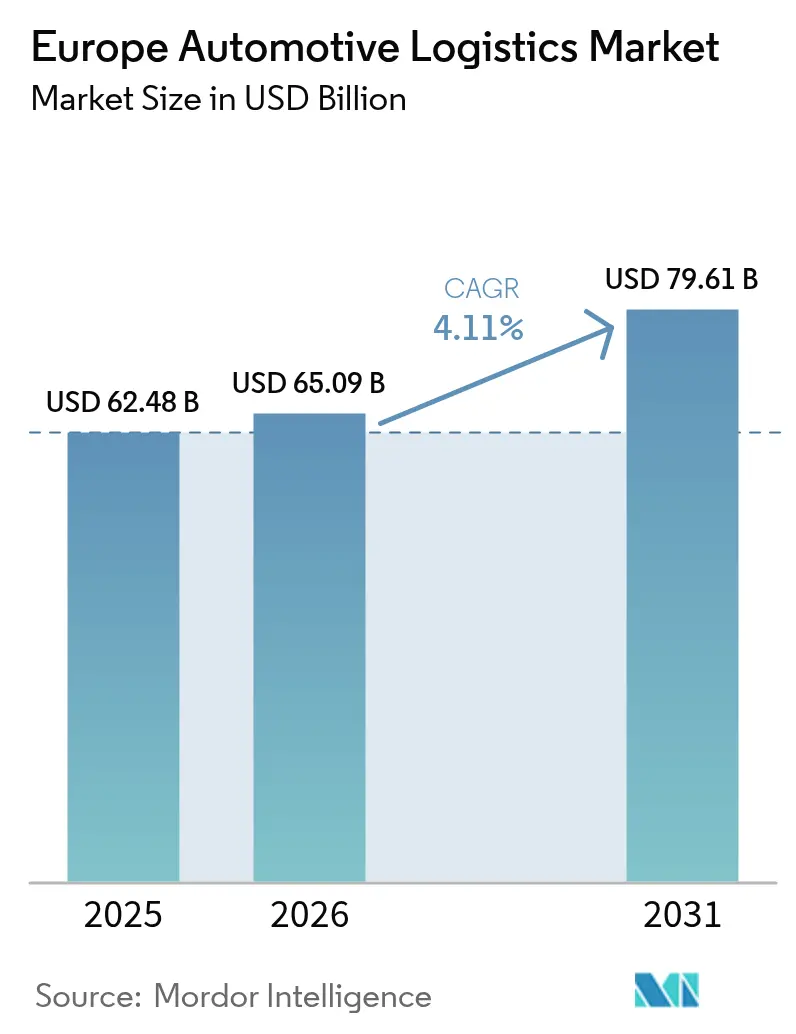

| Tamaño del mercado en el año base (2025) | 62.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 65.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Automotriz en Europa por ����������

Se proyecta que el tamaño del mercado de logística automotriz en Europa sea de 62.480 millones de USD en 2025, 65.090 millones de USD en 2026, y alcance los 79.610 millones de USD en 2031, creciendo a una CAGR del 4,11% entre 2026 y 2031.

Los incentivos de relocalización creados por el Mecanismo de Ajuste en Frontera por Carbono de la UE, junto con las normas obligatorias del Pasaporte de Batería, están redirigiendo los flujos de materiales hacia proveedores regionales, impulsando la demanda de flete intraeuropeo e intensificando la presión sobre la capacidad vial. Los grandes pilotos de camiones autónomos a lo largo de los corredores de la Red Transeuropea de Transporte prometen operaciones ininterrumpidas, pero requieren una infraestructura digital interoperable que aún se despliega de manera desigual. Los clústeres de gigafábricas en �����貹ñ��, Italia y Portugal están generando grandes flujos de entrada de litio, cobalto y manganeso, mientras que los circuitos de logística inversa para baterías al final de su vida útil están abriendo un nicho de servicio completamente nuevo para los proveedores con conductores certificados ADR. El aumento de las primas de seguros vinculadas a los riesgos de incendio por fuga térmica comprime los márgenes, favoreciendo a los grupos logísticos con escala suficiente para absorber los mayores costos de cumplimiento.

Conclusiones Clave del Informe

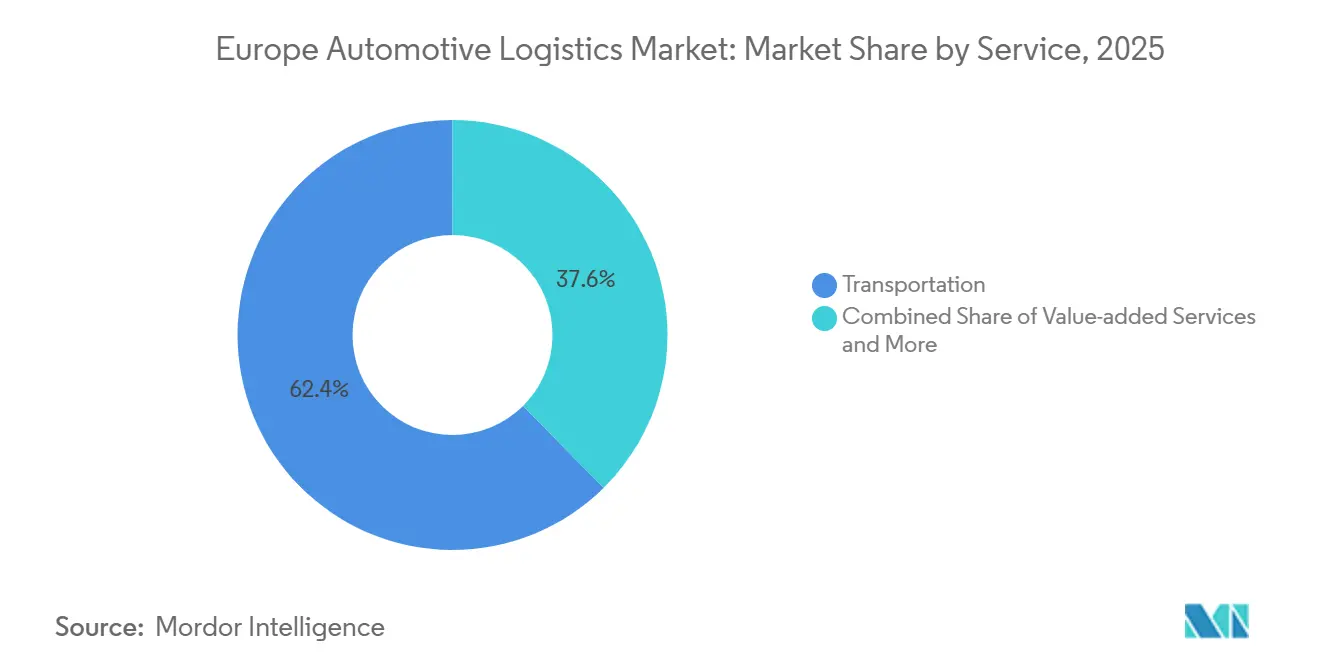

- Por servicio, los servicios de transporte lideraron con el 62,43% de la participación del mercado de logística automotriz en Europa en 2025; los servicios de valor añadido avanzan a una CAGR del 4,2% hasta 2031.

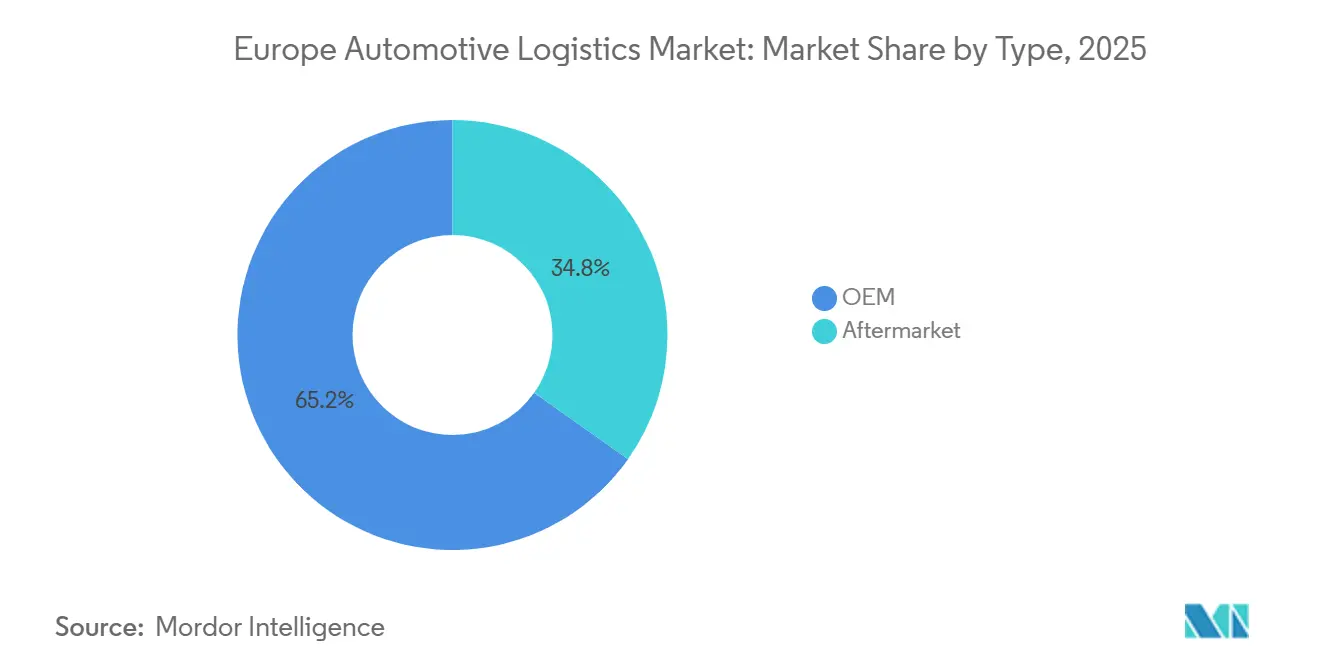

- Por tipo, la logística OEM representó el 65,2% del tamaño del mercado de logística automotriz en Europa en 2025, mientras que la logística de posventa se expande a una CAGR del 4,4% hasta 2031.

- Por carga, los vehículos terminados representaron el 61,3% de la participación del mercado de logística automotriz en Europa en 2025; las baterías para vehículos eléctricos y la electrónica de potencia son el grupo de carga de mayor crecimiento con un 4,8%.

- Por país, Alemania captó el 24,3% del tamaño del mercado de logística automotriz en Europa en 2025, mientras que Polonia registra el mayor crecimiento con una CAGR del 4,6% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Automotriz en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización y deslocalización amistosa de la producción de componentes de Nivel 1/2 que impulsa los flujos de flete intraeuropeo | +0.9% | Alemania, Polonia, República Checa | Mediano plazo (2–4 años) |

| Mecanismo de Ajuste en Frontera por Carbono de la UE que acelera la reorientación regional de la cadena de suministro | +0.7% | Centros automotrices de la UE-27 | Corto plazo (≤ 2 años) |

| Pilotos de camiones autónomos a gran escala que habilitan corredores de larga distancia las 24 horas del día, los 7 días de la semana | +0.5% | Alemania, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Megaparques de gigafábricas en el sur de Europa que generan flujos de flete de materias primas y celdas de batería | +0.8% | �����貹ñ��, Italia, Portugal | Mediano plazo (2–4 años) |

| Regulaciones obligatorias del Pasaporte de Batería de la UE que crean circuitos de logística inversa al final de la vida útil | +0.4% | Primeros adoptantes de la UE-27 | Largo plazo (≥ 4 años) |

| Despliegue de flotas de vehículos pesados propulsados por hidrógeno que impulsan inversiones en corredores verdes | +0.3% | Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Relocalización y Deslocalización Amistosa de la Producción de Componentes de Nivel 1/2 que Impulsa los Flujos de Flete Intraeuropeo

Los proveedores están trasladando líneas de fabricación desde Asia a Europa Central y Oriental para mitigar el riesgo geopolítico y acortar los plazos de entrega, un cambio que multiplica las cargas transfronterizas y aumenta la demanda de distribución en secuencia. Polonia y la República Checa están asegurando compromisos récord de inversión extranjera directa, alimentando densos flujos por carretera e intermodales hacia plantas de ensamblaje en Alemania, �����貹ñ�� y Francia. Los proveedores logísticos con redes multimodales sincronizadas capturan participación combinando la flexibilidad de la carretera con la velocidad del ferrocarril en rutas de alto volumen. La tendencia también eleva el papel de los centros regionales de consolidación que agrupan piezas de múltiples proveedores para su distribución posterior. Los mayores volúmenes intracomunitarios refuerzan el valor estratégico de las fronteras libres de aduanas, aunque tensionan la capacidad vial y el espacio de almacenamiento en las regiones fronterizas[1]"Mecanismo de Ajuste en Frontera por Carbono," Comisión Europea, EC.EUROPA.EU .

Mecanismo de Ajuste en Frontera por Carbono de la UE que Acelera la Reorientación Regional de la Cadena de Suministro

Los aranceles carboneros plenos sobre las importaciones de alta emisión a partir de 2026 obligan a los fabricantes de equipos originales a abastecerse localmente de acero y aluminio, amplificando la demanda de rutas de transporte con baja huella de carbono certificada. Los requisitos de reporte de emisiones incorporadas impulsan la inversión en gemelos digitales que rastrean los envíos desde la planta siderúrgica hasta la fábrica, otorgando una prima a los proveedores con plataformas de contabilidad de carbono. El mecanismo reduce las brechas de costo de entrega entre proveedores europeos y de ultramar, inclinando los flujos de flete hacia trayectos intrarregionales más cortos. Los proveedores que ofrecen soluciones intermodales con tracción de energía renovable ganan poder de fijación de precios a medida que los fabricantes de equipos originales compiten por reducir las emisiones visibles de Alcance 3. Los primeros adoptantes han comenzado a incluir datos de emisiones junto con las facturas de flete, una característica de servicio que probablemente se convertirá en estándar a medida que se intensifique la aplicación del Mecanismo de Ajuste en Frontera por Carbono[2]"Red Transeuropea de Transporte," Comisión Europea, EC.EUROPA.EU.

Pilotos de Camiones Autónomos a Gran Escala que Habilitan Corredores de Larga Distancia las 24 Horas del Día en Rutas de la Red Transeuropea de Transporte

Los convoyes piloto con camiones de Nivel 4 en el banco de pruebas digital de la A9 en Alemania y el corredor Róterdam–Venlo en los Países Bajos muestran reducciones del tiempo de tránsito del 18% en comparación con las operaciones conducidas por humanos. La utilización continua de vehículos reduce el costo operativo unitario, aunque la escalabilidad sigue condicionada por una legislación armonizada transfronteriza sin conductor y la escasez de técnicos en robótica. Las flotas pioneras disfrutan de acceso prioritario a los escasos espacios de prueba, consolidando ventajas experienciales mientras los reguladores de la UE finalizan las normas de seguridad comunes. Los fabricantes de equipos originales ven la autonomía como una cobertura frente a los déficits crónicos de conductores, presionando a los socios logísticos para que demuestren hojas de ruta a corto plazo para la capacidad autónoma. Una vez que los mapas nacionales, la conectividad V2X y los sistemas automatizados de patio se alineen, los corredores autónomos podrían desplazar los equilibrios modales de larga distancia del ferrocarril en determinadas rutas de alta densidad.

Megaparques de Gigafábricas en el Sur de Europa que Generan Flujos de Flete a Granel de Materias Primas y Celdas de Batería

Las plantas de baterías en Valencia, Sagunto y Turín superan colectivamente los 200 GWh de capacidad anunciada, generando volúmenes de entrada a granel de espodumena, sulfato de níquel y grafito que se trasladan desde los puertos mediterráneos hasta los parques interiores. En la salida, contenedores con control de temperatura transportan celdas en bolsa y cilíndricas hacia las líneas de ensamblaje final en Alemania y Francia, requiriendo tiempos de permanencia inferiores a cuarenta y ocho horas. Estos flujos invierten el gradiente tradicional norte-sur de componentes e impulsan la inversión en depósitos especializados de contenedores, almacenamiento intermedio ignífugo y remolques equipados con sensores. Los puertos españoles aprovechan la proximidad a las fuentes de litio del norte de África para posicionarse como puertas de entrada preferidas. A medida que la producción aumenta, se prevé la modernización de terminales intermodales interiores adicionales para cumplir con la normativa ADR Clase 9, ampliando la redundancia de la red para el enrutamiento de mercancías peligrosas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interoperabilidad ferroviaria fragmentada y escasez de franjas transfronterizas | -0.6% | Fronteras Alemania-Polonia, Francia-�����貹ñ�� | Corto plazo (≤ 2 años) |

| Escasez aguda de conductores certificados ADR para rutas de baterías de iones de litio | -0.5% | Alemania, Francia, Polonia | Mediano plazo (2–4 años) |

| Escasez de técnicos en sistemas autónomos que retrasa la automatización de almacenes | -0.3% | Alemania, Países Bajos, Reino Unido | Largo plazo (≥ 4 años) |

| Aumento de las primas de seguros para el flete de baterías de vehículos eléctricos | -0.4% | Corredores de baterías de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Interoperabilidad Ferroviaria Fragmentada y Escasez de Franjas Transfronterizas que Limitan los Objetivos de Cambio Modal

Los sistemas nacionales de señalización, las tensiones de electrificación divergentes y las normas de licencia de tripulación obligan a cambiar las locomotoras en las fronteras, añadiendo tiempos de permanencia promedio de dos horas por cruce. La prioridad del servicio de pasajeros comprime aún más las ventanas de flete, limitando la capacidad ferroviaria en los tramos de alto volumen Alemania-Polonia y Francia-�����貹ñ��. Los cargadores automotrices necesitan tiempos de llegada predecibles y, por ello, mantienen los componentes críticos en camiones a pesar de los objetivos de sostenibilidad. Las actualizaciones de infraestructura en el marco del programa ERTMS van con retraso, dejando el 46% de los corredores principales sin despliegue completo. Hasta que la armonización se acelere, el ferrocarril tendrá dificultades para capturar una mayor participación del tráfico de componentes[3]"Transporte ferroviario de mercancías en la UE: todavía no en el camino correcto," Tribunal de Cuentas Europeo, ECA.EUROPA.EU .

Escasez Aguda de Conductores Certificados ADR para Rutas de Transporte de Baterías de Iones de Litio

Los permisos de mercancías peligrosas de Clase 9 cubren menos del 14% del conjunto de conductores de la UE, y el rendimiento anual de la formación no puede igualar el aumento en el tonelaje de celdas de batería. Las primas salariales han subido por encima del 18% en comparación con la carga general, inflando el costo por metro de carril en las rutas críticas Valencia–Stuttgart y Breslavia–Leipzig. Los fabricantes de equipos originales recurren a proveedores integrados que pueden rotar los escasos conductores certificados en sus redes para proteger los niveles de servicio. Algunos transportistas prueban modelos de convoy que combinan un conductor certificado líder con camiones seguidores autónomos, aunque los marcos legales siguen siendo provisionales. La persistente escasez de oferta arriesga cuellos de botella de capacidad a medida que las gigafábricas alcancen su producción de diseño después de 2027[4]"Acuerdo Europeo ADR 2023," CEPE, UNECE.ORG .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios de Valor Añadido Superan al Transporte Principal

El transporte retuvo el 62,43% de la participación del mercado de logística automotriz en Europa en 2025, ya que el flete por carretera sustentó los programas de producción justo a tiempo. Sin embargo, los servicios de valor añadido crecen a una CAGR del 4,2% porque los fabricantes de equipos originales externalizan el acondicionamiento de baterías, la actualización de software de vehículos y la orquestación de la logística inversa. La carretera sigue siendo indispensable para las rutas de alimentación de alta frecuencia que conectan a los fabricantes de piezas con las plantas de ensamblaje, mientras que la participación modal del ferrocarril se estanca ante los problemas de interoperabilidad. Los transportistas de cabotaje y Ro-Ro distribuyen vehículos terminados hacia el Reino Unido y los mercados nórdicos, pero las restricciones de capacidad de los buques en Zeebrugge y Bremerhaven retrasan periódicamente las salidas. La demanda de almacenamiento aumenta a medida que el comercio electrónico de repuestos impulsa a los centros de distribución a mantener rangos más amplios de referencias más cerca de los usuarios finales.

Los contratos de operador logístico de cuarto nivel gestionados digitalmente combinan servicios de transporte, almacenamiento y reparación bajo una fijación de precios basada en resultados que recompensa el rendimiento de la entrega. Los proyectos de automatización se centran en los centros de cross-docking de alto volumen donde los transportadores de palés robóticos reducen los tiempos de ciclo. Las ganancias en el tamaño del mercado de logística automotriz en Europa también provienen de los mandatos de los fabricantes de equipos originales para proveedores certificados con ISO 14001 que puedan evidenciar la reducción de la huella de carbono. Los paneles de indicadores clave de rendimiento que integran la telemática y los sistemas de gestión de almacenes permiten el análisis de causas raíz en tiempo real de los retrasos en la red. Las ofertas de valor añadido como el diagnóstico digital de baterías y el suministro en línea de producción ahora representan hasta el 15% del valor del contrato en las nuevas licitaciones, lo que indica un aumento estructural del margen para los proveedores capaces de escalarlas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: La Aceleración de la Posventa Desafía el Dominio OEM

Los flujos OEM ocuparon el 65,2% del tamaño del mercado de logística automotriz en Europa en 2025, gracias a la densa huella de fabricación de vehículos en Europa. Las redes de producción se vuelven más complejas a medida que los módulos de batería, inversor y software se mueven en paralelo a las piezas tradicionales del tren de potencia. La logística de gigafábricas introduce polvos a granel y envíos de celdas que requieren control climático y supervisión ADR, todo integrado en el alcance del contrato OEM. A pesar de las ventajas de escala, los fabricantes de equipos originales presionan a los proveedores para obtener alivio de costos mientras financian el gasto de capital en electrificación, comprimiendo los márgenes.

La logística de posventa se expande a una CAGR del 4,4% hasta 2031, en consonancia con el aumento de la antigüedad de los vehículos y la penetración del comercio electrónico. Los paquetes directos al consumidor para piezas de mantenimiento aumentan la densidad de entregas urbanas, impulsando a los operadores logísticos de tercer nivel a desplegar nodos de microdistribución cerca de las principales ciudades. La previsión de demanda impulsada por inteligencia artificial mejora la disponibilidad de referencias mientras mantiene los días de inventario estabilizados. La participación del mercado de logística automotriz en Europa para los proveedores con redes panregionales de repuestos debería aumentar a medida que los distribuidores se consoliden y busquen socios menos numerosos pero más grandes. Las devoluciones por garantía de baterías también fluyen a través de los canales de posventa, añadiendo complejidad de mercancías peligrosas a un segmento que antes estaba dominado por movimientos de palés relativamente sencillos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Carga: La Logística de Baterías Remodela los Flujos Tradicionales

Los vehículos terminados representaron el 61,3% de la participación del mercado de logística automotriz en Europa en 2025, respaldados por las consolidadas redes Ro-Ro y los portavehículos ferroviarios que mueven grandes volúmenes en Alemania, Francia y �����貹ñ��. Sin embargo, las baterías para vehículos eléctricos y la electrónica de potencia registran una CAGR del 4,8%, superando a todas las demás categorías. Los refrigeradores con control de temperatura equipados con registradores de datos continuos mantienen la integridad de las celdas entre 15 y 25 °C en los servicios de lanzadera Valencia–Wolfsburg. Los registros de cadena de custodia se incorporan directamente a los Pasaportes de Batería para demostrar las cuotas de contenido reciclado, integrando el transporte en los flujos de trabajo de cumplimiento normativo.

Los flujos de componentes se mantienen estables a medida que los fabricantes de equipos originales relocalización el suministro de Nivel 2, acortando los plazos de entrega pero aumentando la frecuencia de los envíos. El flete aéreo se reserva para semiconductores de alto valor cuando la escasez de chips pone en riesgo el tiempo de actividad de las líneas de ensamblaje. El tamaño del mercado de logística automotriz en Europa para los servicios de carga peligrosa crece a medida que las químicas de iones de sodio y de estado sólido entran en producción piloto, cada una con nuevas normas de embalaje y certificación. Los proveedores que invierten tempranamente en estándares de manejo multiquímica consolidan su competitividad a largo plazo.

Análisis Geográfico

Alemania contribuyó con el 24,3% del tamaño del mercado de logística automotriz en Europa en 2025, anclada por los clústeres de ensamblaje de Volkswagen, BMW y Mercedes-Benz y los puertos de aguas profundas de Hamburgo y Bremerhaven. Su extensa red de autopistas y puertos interiores permite transferencias multimodales rápidas, aunque la inflación de los costos laborales y la grave escasez de conductores limitan el crecimiento orgánico. Los subsidios federales para corredores de hidrógeno a lo largo del eje Rin-Alpino apoyan los pilotos de descarbonización que podrían convertirse en diferenciadores de adquisición.

Polonia registra la CAGR más rápida del 4,6% a medida que la cartera de almacenes de Europa Central supera los 3 millones de m² en terminaciones anuales. Las zonas económicas especiales atraen a productores de baterías para vehículos eléctricos y ejes eléctricos, generando rutas de alimentación hacia plantas alemanas y francesas que refuerzan el papel del país como eje de la cadena de suministro. Las mejoras en la infraestructura vial y los proyectos ferroviarios del Fondo de Cohesión de la UE mejoran los tiempos de tránsito este-oeste, aunque las colas en la frontera de Świecko siguen afectando la fiabilidad durante las temporadas pico.

El sur de Europa está siendo remodelado por los megaparques de gigafábricas españoles e italianos que canalizan la espodumena importada a través de Valencia y Gioia Tauro. El flete ferroviario a granel desde los puertos hasta las plantas de celdas interiores abre flujos de carga sur-norte que contrastan con las históricas rutas de componentes norte-sur. Francia mantiene un perfil equilibrado que combina el ensamblaje doméstico, las exportaciones de vehículos terminados y un creciente clúster de reciclaje de baterías en la región de Hauts-de-France. El Reino Unido lidia con la redocumentación aduanera tras el Brexit, lo que motiva a los pares logísticos a incorporar equipos de corretaje in situ en Dover y Holyhead. Los países del BENELUX aprovechan la fortaleza de transbordo de Róterdam y Amberes, mientras que los mercados nórdicos lideran los pilotos de corredores verdes respaldados por generosos incentivos nacionales.

Panorama Competitivo

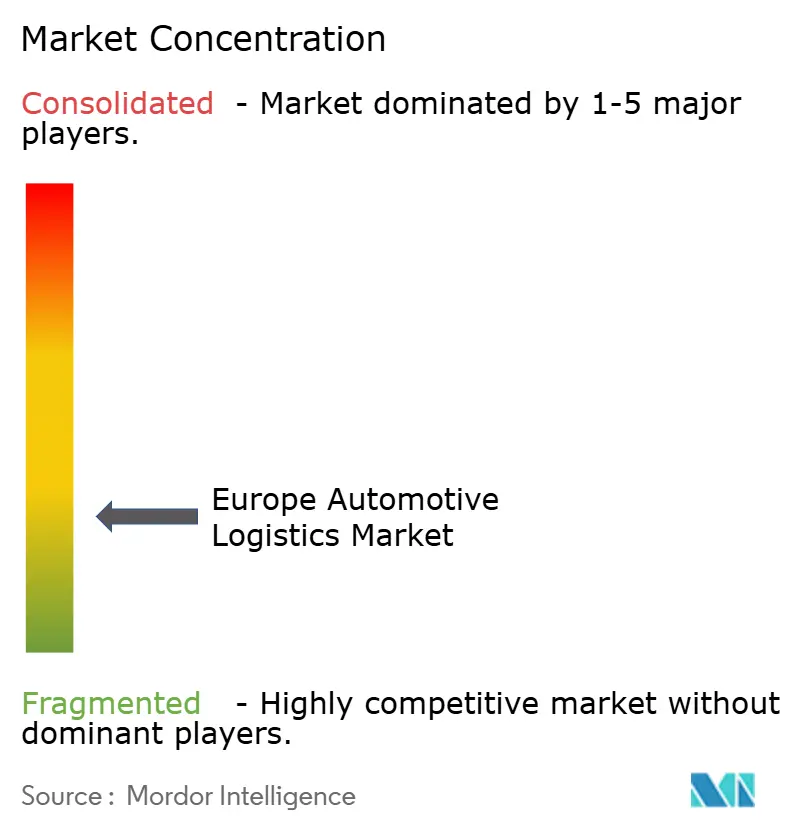

La concentración del mercado de logística automotriz en Europa se sitúa en un nivel moderado, con los cinco principales proveedores controlando aproximadamente el 30% de los ingresos. La adquisición de DB Schenker por parte de DSV por 14.300 millones de EUR (15.800 millones de USD) crea una potencia con escala en carretera, ferrocarril y logística contractual. DHL Supply Chain, Kuehne+Nagel y GEODIS responden con inversiones agresivas en tecnología de torre de control y servicios especializados de baterías. Los especialistas regionales como BLG Logistics y Schnellecke mantienen relaciones de larga data con los fabricantes de equipos originales ofreciendo alimentación de línea a medida y secuenciación en planta.

La capacidad digital se convierte en el principal campo de batalla, con la optimización de rutas mediante inteligencia artificial que reduce los kilómetros en vacío y los algoritmos de mantenimiento predictivo que minimizan el tiempo de inactividad de los activos. Los proveedores compiten por desplegar tractores de patio autónomos que reducen el tiempo de permanencia de los remolques, aunque la escasez de técnicos ralentiza los despliegues. Las carteras de certificación ADR y las credenciales ISO 14001 actúan como calificadores críticos en las licitaciones, especialmente para la logística de baterías. Las barreras de entrada al mercado aumentan a medida que los requisitos de seguros, regulatorios y de integración de datos se vuelven más estrictos, empujando a los transportistas más pequeños hacia roles de subcontratación de nicho bajo paraguas de operadores logísticos de cuarto nivel.

Los actores de escala se diversifican hacia la logística inversa y el cumplimiento de posventa para capturar el crecimiento más allá de los flujos de producción principales. Las ofertas integradas combinan transporte con servicios de reparación, reacondicionamiento y reciclaje, vinculando a los clientes en acuerdos plurianuales. La solidez financiera también ayuda a los operadores establecidos a absorber el aumento de las primas de seguros, una ventaja competitiva ausente en los segmentos fragmentados. Se espera que la consolidación continúe a medida que las empresas más pequeñas luchen con los costos de cumplimiento y los umbrales de inversión digital.

Líderes de la Industria de Logística Automotriz en Europa

BLG Logistics

Schnellecke Logistics

GEODIS

DSV A/S

CMA CGM Group (Including CEVA Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: GXO Logistics fue seleccionada por BMW Group para gestionar el almacenamiento de piezas de automóviles en Swindon, modernizando el suministro en planta para la producción de MINI.

- Febrero de 2026: DHL ganó un contrato de NIO para gestionar el almacenamiento, la distribución y el despacho aduanero de piezas en el noroeste de Europa.

- Septiembre de 2025: CEVA Logistics anunció planes para hasta 15 Centros de Logística de Baterías en 10 países para 2027 con el fin de gestionar los flujos inversos de baterías de vehículos eléctricos.

- Septiembre de 2025: CEVA Logistics aseguró un contrato de tres años con General Motors Europe para gestionar la logística directa al consumidor de los modelos Cadillac de vehículos eléctricos en Francia y Alemania.

Alcance del Informe del Mercado de Logística Automotriz en Europa

| Transporte | Carretera |

| Ferrocarril | |

| ������ | |

| Marítimo / Ro-Ro / Cabotaje | |

| Almacenamiento, Distribución y Gestión de Inventario | |

| Servicios de Valor Añadido |

| OEM |

| Posventa |

| Vehículos Terminados |

| Componentes Automotrices |

| Baterías para Vehículos Eléctricos y Electrónica de Potencia |

| Otra Carga |

| Alemania |

| �����貹ñ�� |

| Francia |

| Italia |

| Polonia |

| Reino Unido |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Servicio | Transporte | Carretera |

| Ferrocarril | ||

| ������ | ||

| Marítimo / Ro-Ro / Cabotaje | ||

| Almacenamiento, Distribución y Gestión de Inventario | ||

| Servicios de Valor Añadido | ||

| Por Tipo | OEM | |

| Posventa | ||

| Por Tipo de Carga | Vehículos Terminados | |

| Componentes Automotrices | ||

| Baterías para Vehículos Eléctricos y Electrónica de Potencia | ||

| Otra Carga | ||

| Por País | Alemania | |

| �����貹ñ�� | ||

| Francia | ||

| Italia | ||

| Polonia | ||

| Reino Unido | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en logística automotriz europea para 2031?

Se prevé que el tamaño del mercado de logística automotriz en Europa alcance los 79.610 millones de USD en 2031 con una CAGR del 4,11%.

¿Qué categoría de servicio crece más rápido en la logística automotriz europea?

Los servicios de valor añadido, como el acondicionamiento de baterías y la orquestación de torres de control digital, se expanden a una CAGR del 4,2% entre 2026 y 2031.

¿Por qué Polonia está ganando participación en la logística automotriz?

La inversión en gigafábricas, los nuevos almacenes y la mejora de los enlaces ferroviarios este-oeste están impulsando el valor de mercado de Polonia a una CAGR del 4,6%, la más alta de la región.

¿Qué impulsa el aumento del flete relacionado con baterías?

La rápida adopción de vehículos eléctricos y la construcción de plantas de celdas en el sur de Europa están acelerando los envíos de baterías con cumplimiento ADR y control de temperatura a una CAGR del 4,8%.

¿Cómo afectará la regulación del Pasaporte de Batería de la UE a los proveedores logísticos?

Los proveedores deben ofrecer trazabilidad de extremo a extremo y circuitos de logística inversa seguros, favoreciendo a las empresas con seguimiento mediante cadena de bloques, experiencia ADR y capacidad de almacenamiento especializado.

¿Qué empresas lideran la consolidación en el sector?

DSV, DHL Supply Chain y Kuehne+Nagel son los principales consolidadores, aprovechando la escala y las plataformas digitales para asegurar grandes contratos con fabricantes de equipos originales.

Última actualización de la página el: