Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas/Dispositivos de Electroencefalografía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

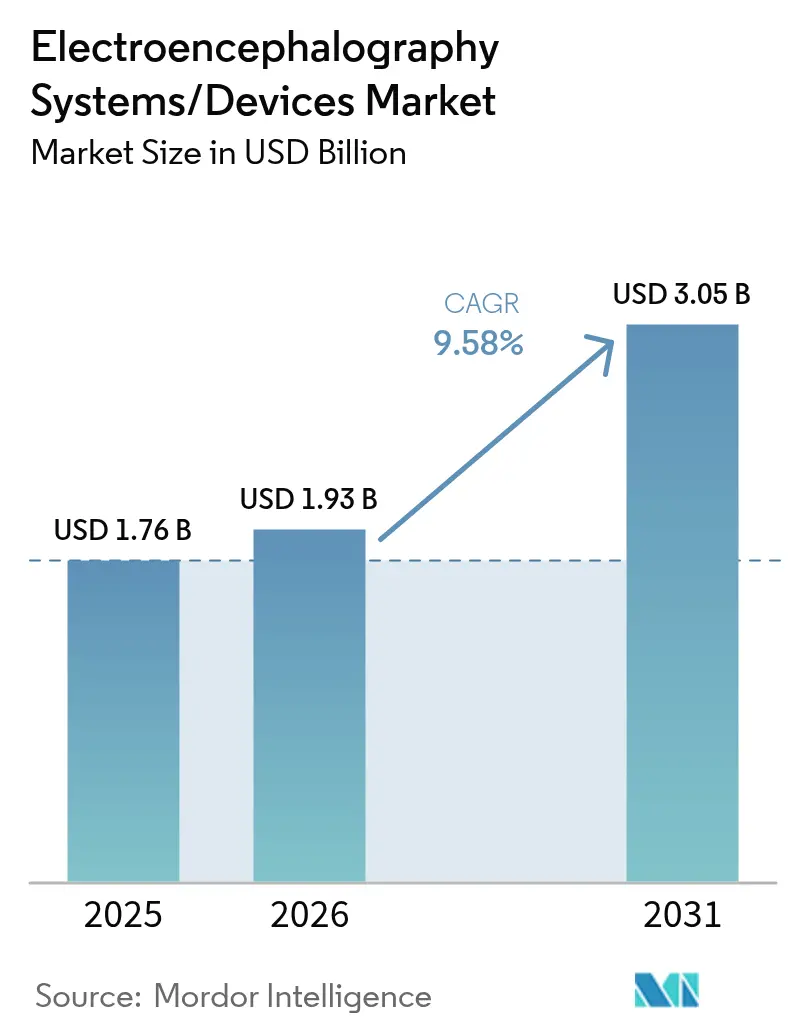

| Tamaño del Mercado (2026) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.58% CAGR |

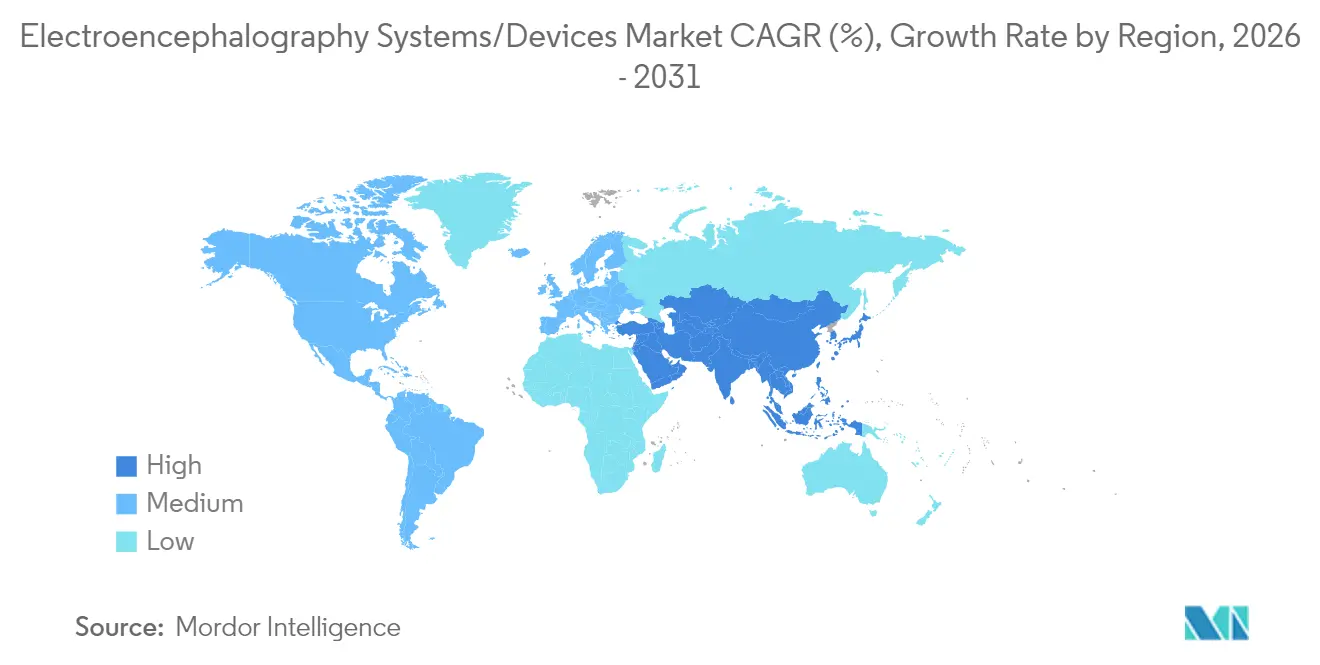

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

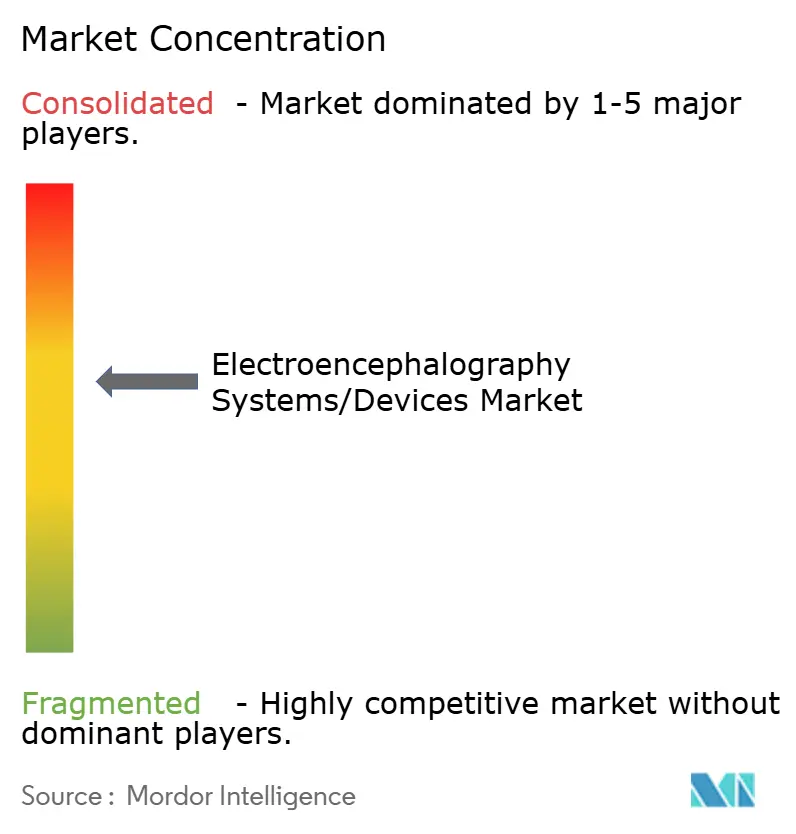

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas/Dispositivos de Electroencefalografía por ����������

El tamaño del mercado de sistemas/dispositivos de electroencefalografía en 2026 se estima en 1.930 millones de USD, creciendo desde el valor de 2025 de 1.760 millones de USD con proyecciones para 2031 que muestran 3.050 millones de USD, creciendo a una CAGR del 9,58% durante 2026-2031. La demanda se acelera a medida que los trastornos neurológicos superan a las enfermedades cardiovasculares como la principal causa de pérdida de salud a nivel mundial, un cambio que mantiene el aumento de los volúmenes de diagnóstico en hospitales, ambulancias y hogares. La innovación de productos en electrodos secos, sensores de bajo consumo y análisis habilitados por IA reduce los tiempos de configuración y automatiza el triaje, ayudando a los proveedores a contrarrestar la persistente escasez de tecnó����������s capacitados en neurodiagnóstico. Los programas gubernamentales —más notablemente la Iniciativa BRAIN del NIH— y los mecanismos de financiación paralelos en China y ������ó�� amplían el pipeline de prototipos de grado clínico, mientras que los nuevos códigos de reembolso mejoran la viabilidad económica del monitoreo ambulatorio a largo plazo. Las estrategias comerciales giran cada vez más en torno a plataformas de pila completa que combinan hardware, análisis en la nube y contratos de servicio, lo que permite ingresos recurrentes y ciclos de actualización más rápidos para las necesidades de los usuarios regionales.

Conclusiones Clave del Informe

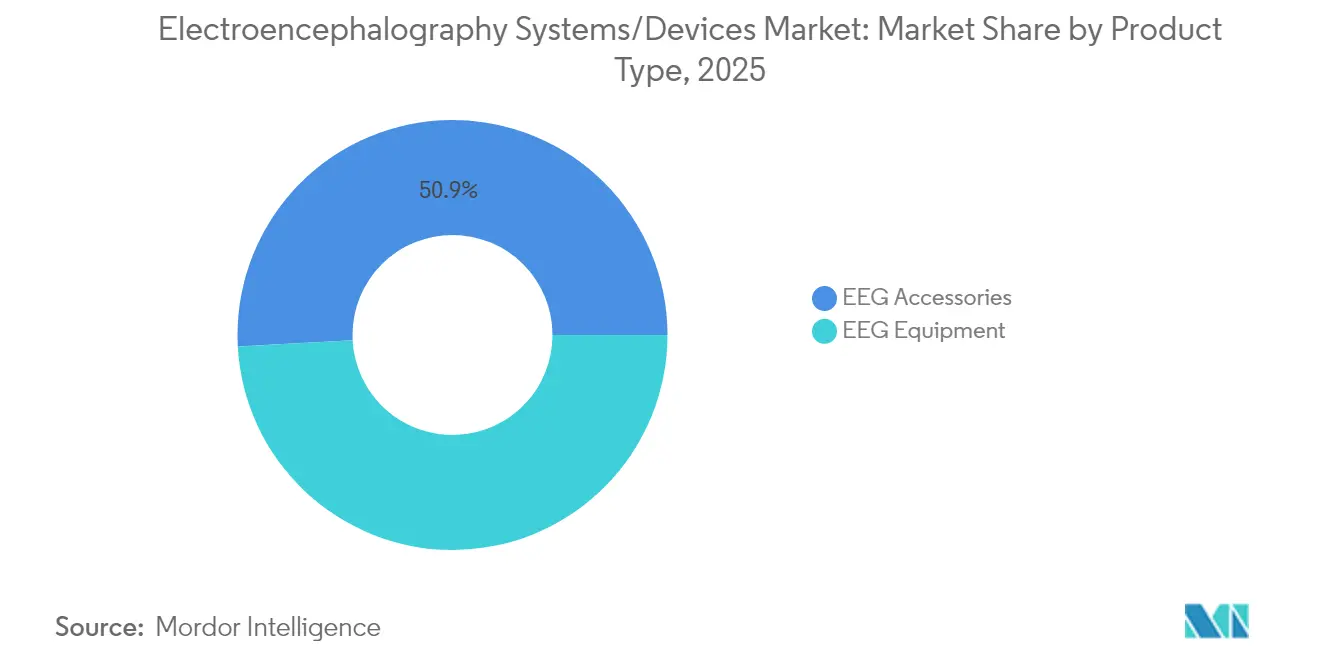

- Por tipo de producto, los Accesorios de EEG lideraron con una participación de ingresos del 50,85% en 2025, mientras que se proyecta que los Equipos de EEG se expandan a una CAGR del 10,12% hasta 2031.

- Por modalidad, los Sistemas Estacionarios mantuvieron el 60,30% de la participación del mercado de sistemas/dispositivos de electroencefalografía en 2025; se espera que los Sistemas Portátiles/Wearables registren una CAGR del 10,98% hasta 2031.

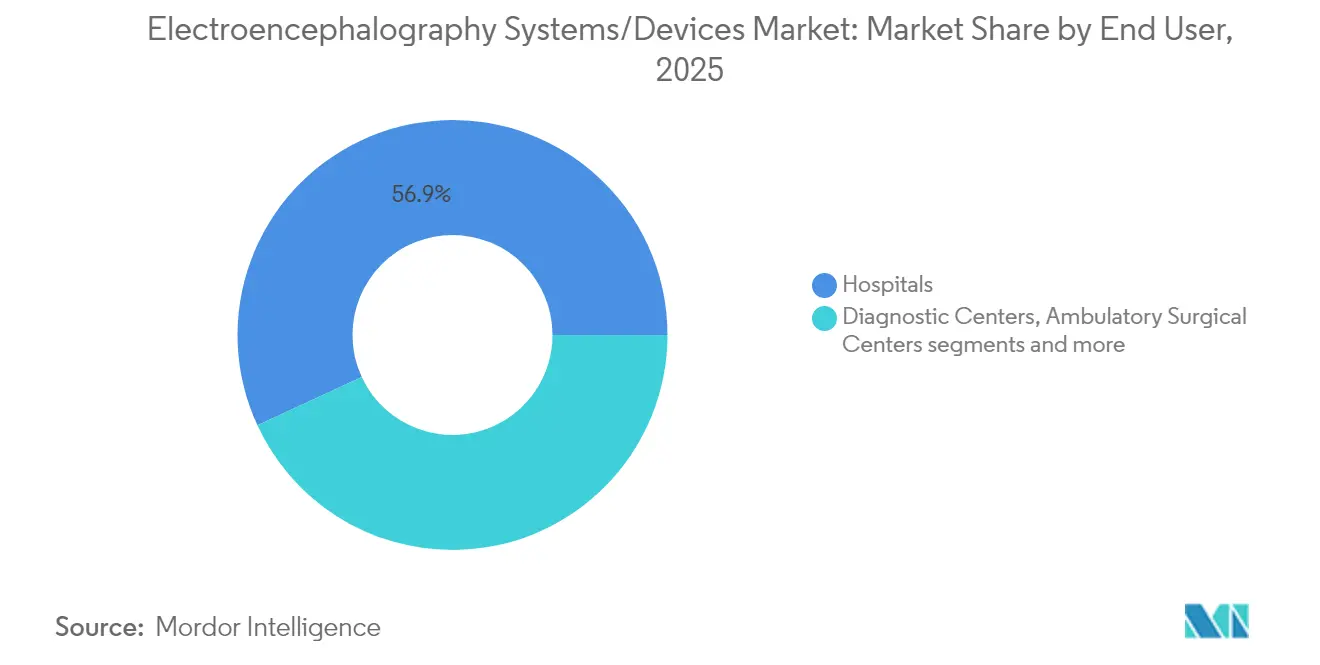

- Por usuario final, los Hospitales capturaron el 56,90% del tamaño del mercado de sistemas/dispositivos de electroencefalografía en 2025, mientras que los Entornos de Atención Domiciliaria registran el crecimiento más rápido con una CAGR del 10,98% entre 2026-2031.

- Por aplicación, el Diagnóstico de Enfermedades representó el 45,10% de la participación de ingresos en 2025; se prevé que las Interfaces Cerebro-Computadora y la Neurorretroalimentación crezcan a una CAGR del 10,29% hasta 2031.

- Por geografía, América del Norte representó el 37,95% de los ingresos de 2025; se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 10,08%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas del Mercado Global de Sistemas/Dispositivos de Electroencefalografía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Aumento de la incidencia de epilepsia y otros trastornos neurológicos | +2.80% | Global, mayor impacto en poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de sistemas de Electroencefalografía portátiles e inalámbricos | +2.10% | Adopción temprana en América del Norte, rápida expansión en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Financiación gubernamental y privada para la investigación en neurociencia | +1.50% | América del Norte y la UE lideran; programas emergentes en China y ������ó�� | Largo plazo (≥ 4 años) |

| Integración de sensores de Electroencefalografía en wearables de RV/RA | +0.90% | América del Norte y ��������-�ʲ���í�ھ����� como mercados principales | Mediano plazo (2-4 años) |

| Tecnologías de bajo costo intraauriculares y de electrodos secos | +1.20% | Mayor adopción en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Análisis de borde impulsado por IA para triaje automatizado | +0.80% | América del Norte y la UE lideran, adopción gradual en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento de la incidencia de epilepsia y otros trastornos neurológicos

Las enfermedades neurológicas contribuyen ahora con 443 millones de años de vida ajustados por discapacidad a nivel mundial, lo que impulsa a los médicos a ampliar la capacidad de Electroencefalografía en entornos de emergencia y ambulatorios. En Estados Unidos, el 1,2% de los adultos —aproximadamente 3 millones de personas— viven con epilepsia activa, y la mitad de ellos reportan dificultades de memoria, lo que indica necesidades no cubiertas de evaluaciones funcionales cerebrales de alta resolución [1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Datos y Estadísticas sobre Epilepsia," cdc.gov . Se espera que los casos mundiales de trastornos cerebrales aumenten de 4 mil millones en 2025 a 4.900 millones en 2050, agravando la carga sobre los sistemas de salud. Los centros académicos responden con herramientas como EpiScalp de la Universidad Johns Hopkins, que reduce los diagnósticos erróneos de epilepsia en un 70% utilizando grabaciones de Electroencefalografía de rutina [2]Fuente: Universidad Johns Hopkins, "EpiScalp muestra una reducción del 70% en diagnósticos erróneos," jhu.edu. Estos desarrollos extienden la demanda clínica hacia la atención primaria y los programas de monitoreo domiciliario, reforzando el crecimiento de volumen para el mercado de sistemas/dispositivos de electroencefalografía.

Creciente adopción de sistemas de Electroencefalografía portátiles e inalámbricos

Las autorizaciones para auriculares inalámbricos con electrodos secos ahora permiten la autoinstalación, lo que posibilita ensayos descentralizados y monitoreo de convulsiones a largo plazo sin hospitalización. La investigación sobre Electroencefalografía intraauricular alcanza una sensibilidad de detección de convulsiones del 87,5% con solo 0,1 falsas alarmas por día, lo que demuestra su desempeño en condiciones del mundo real. Encuestas en Finlandia muestran que los pacientes de edad avanzada aceptan fácilmente la Electroencefalografía domiciliaria cuando los cuidadores proporcionan asistencia básica de configuración. Estas tendencias reorientan el mercado de sistemas/dispositivos de electroencefalografía hacia servicios ambulatorios continuos que reducen las readmisiones y amplían los conjuntos de datos para el entrenamiento de modelos de IA.

Financiación gubernamental y privada para la investigación en neurociencia

El NIH asigna 15 millones de USD anuales al mapeo de circuitos específicos, y se publican avisos adicionales de oportunidades de financiación para sensores inalámbricos de bajo consumo en el marco de la Iniciativa BRAIN. Los esquemas paralelos del Moonshot R&D de ������ó�� y el Proyecto Cerebro 2030 de China aceleran aún más los consorcios académico-industriales. Los inversores de capital de riesgo respaldan plataformas complementarias, como un acuerdo de 6 millones de USD que amplió la base de datos de potenciales relacionados con eventos de Firefly Neuroscience a 180.000 registros. Los flujos de capital acortan los ciclos de desarrollo, aumentan los conjuntos de datos multimodales y diversifican la base de proveedores, sosteniendo un crecimiento de dos dígitos en el mercado de sistemas/dispositivos de electroencefalografía.

Limitaciones de calidad de señal en dispositivos ultraportátiles

Los estudios encuentran que el balanceo de cables y la masa de los electrodos aumentan los artefactos de movimiento, con conjuntos de electrodos secos que rechazan hasta el 40% de las épocas durante tareas de caminata. Los usuarios clínicos prefieren por tanto los sistemas basados en gel para el monitoreo intraoperatorio, lo que frena la adopción de ciertos modelos de grado de consumidor hasta que mejore la supresión algorítmica del ruido.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alto costo inicial y mantenimiento de sistemas avanzados | -1.80% | Mayor impacto en mercados emergentes e instalaciones más pequeñas en todo el mundo | Corto plazo (≤ 2 años) |

| Escasez de tecnó����������s capacitados en neurodiagnóstico | -1.20% | América del Norte y la UE principalmente; preocupación creciente en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y neuroética | -0.70% | La UE lidera el debate regulatorio; en expansión hacia América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Limitaciones de calidad de señal en dispositivos ultraportátiles | -0.90% | Global | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Alto costo inicial y mantenimiento de sistemas avanzados

Los hospitales frecuentemente difieren las adquisiciones de capital porque las estaciones de trabajo de 256 canales de primera línea pueden superar los 250.000 USD, mientras que los contratos de servicio integrales añaden otros 20.000 USD anuales. Los servicios de EEG fuera del horario habitual elevan aún más los costos operativos; los estudios en centros de trauma de Estados Unidos revelan que el personal es el componente más grande, lo que lleva a los hospitales de tamaño mediano a explorar la externalización o los modelos híbridos. Las plataformas de electrodos secos prometen alivio, pero los precios de adquisición iniciales aún disuaden a las clínicas con recursos limitados, moderando las instalaciones a corto plazo en el mercado de sistemas/dispositivos de electroencefalografía.

Escasez de tecnó����������s capacitados en neurodiagnóstico

La inscripción en programas acreditados de tecnó����������s en EEG va a la zaga de la creciente demanda, y las tasas de jubilación entre el personal sénior alcanzan el 8% anual en algunos estados de Estados Unidos. Las instalaciones reportan dificultades para mantener cobertura de 24 horas, especialmente durante los días festivos, lo que lleva a retrasos en el diagnóstico. Los servicios de tele-EEG y los algoritmos de puntuación automática cierran parte de la brecha, pero los requisitos de licenciatura y los problemas de responsabilidad civil ralentizan la adopción, limitando el potencial de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La innovación en equipos impulsa la evolución del mercado

Los Accesorios de EEG representaron el 50,85% de los ingresos de 2025, impulsados por pedidos recurrentes de electrodos desechables, geles y gorros que acompañan cada sesión de paciente. Sin embargo, los ingresos por equipos superan a los accesorios, creciendo a una CAGR del 10,12% hasta 2031 a medida que hospitales y centros ambulatorios renuevan las bases instaladas con consolas listas para IA. Se proyecta que el tamaño del mercado de sistemas/dispositivos de electroencefalografía para equipos aumente junto con la expansión de los programas de monitoreo domiciliario, donde los dispositivos plug-and-play reducen las cargas de formación. La participación del 71,4% de Nihon Kohden en NeuroAdvanced Corp. mejora su cartera vertical en consolas y electrodos invasivos, lo que señala una mayor consolidación. Los equipos de próxima generación ahora se entregan con API en la nube integradas y chips de inferencia embebidos, lo que permite a las clínicas agregar actualizaciones de algoritmos mediante licencias de software en lugar de reemplazos completos de hardware.

La demanda de consumibles sigue siendo resiliente porque la adopción de electrodos secos es incremental, no total. Los hidrogeles semisecos extienden la vida útil a varias horas, pero las políticas de control de infecciones aún requieren desechables de un solo paciente en las unidades de cuidados intensivos. Los proveedores están rediseñando los kits de accesorios con sensores codificados por colores y etiquetas de reorden con código QR, promoviendo contratos de reposición automática que fidelizan las cuentas. Durante el período de pronóstico, el valor migrará hacia ofertas integradas que combinan equipos de capital, piezas reemplazables y suscripciones de análisis, alineándose con la economía de suscripción ahora común en el mercado de sistemas/dispositivos de electroencefalografía.

Por Modalidad: Los sistemas portátiles desafían la dominancia tradicional

Los equipos estacionarios continúan dominando los laboratorios académicos y las unidades de monitoreo de epilepsia debido a su capacidad para soportar 256 canales y altas tasas de muestreo. Aun así, los wearables portátiles se expanden a una CAGR del 10,98%, ganando participación en los servicios de urgencias y los programas de telesalud. Se espera que la participación del mercado de sistemas/dispositivos de electroencefalografía para dispositivos portátiles se amplíe notablemente después de múltiples autorizaciones 510(k) para auriculares de autoaplicación, algunos de los cuales completan la configuración completa en menos de cinco minutos. Los amplificadores ligeros de uso en cinturón con Bluetooth de Bajo Consumo extienden la grabación continua más allá de las 72 horas, capturando eventos intermitentes que las estancias hospitalarias pasan por alto.

Los reguladores reconocen la paridad de rendimiento en casos de uso específicos; por ejemplo, los parches inalámbricos de ocho canales demuestran una detección de convulsiones no inferior a la de las matrices de cuero cabelludo de 19 canales cuando se combinan con posprocesamiento de IA. Los fabricantes ahora ofrecen kits modulares que combinan amplificadores centrales con paquetes de baterías extraíbles y matrices de electrodos, lo que permite a los médicos reconfigurar la densidad según el protocolo del estudio. Las unidades de investigación implementan cada vez más modelos híbridos, anclando concentradores estacionarios de alta densidad en el laboratorio y distribuyendo wearables complementarios para sesiones de seguimiento en el campo, combinando las ventajas de ambas modalidades en el mercado de sistemas/dispositivos de electroencefalografía.

Por Usuario Final: Los entornos de atención domiciliaria impulsan la descentralización

Los Hospitales generaron el 56,90% de los ingresos de 2025, aprovechando la cobertura de seguros y la demanda de cuidados críticos. Sin embargo, el crecimiento más rápido corresponde a los programas de atención domiciliaria con una CAGR del 10,98% hasta 2031, ya que los pagadores reembolsan el EEG ambulatorio prolongado. El tamaño del mercado de sistemas/dispositivos de electroencefalografía atribuido al monitoreo domiciliario crece rápidamente, impulsado por la preferencia de los pacientes de evitar hospitalizaciones nocturnas. Los pacientes neurológicos de edad avanzada muestran una alta aceptación cuando los cuidadores asisten con la colocación de electrodos, creando un modelo viable para regiones remotas y rehabilitación posterior a un accidente cerebrovascular.

Los centros de diagnóstico siguen siendo fundamentales para estudios especializados como el estero-EEG a largo plazo, y los institutos académicos continúan ampliando las fronteras de la investigación. Sin embargo, las restricciones de personal llevan a los hospitales a subcontratar estudios de desbordamiento a proveedores de servicios de tele-EEG, acelerando la adopción en entornos ambulatorios. Las plataformas basadas en suscripción que combinan el alquiler de auriculares, la interpretación en la nube y las alertas automatizadas reducen las barreras de entrada para las prácticas pequeñas, dispersando los volúmenes fuera de las unidades centralizadas dentro del mercado de sistemas/dispositivos de electroencefalografía.

Por Aplicación: Las interfaces cerebro-computadora amplían los horizontes terapéuticos

El Diagnóstico de Enfermedades mantiene la primacía con el 45,10% de la participación de ingresos, abarcando el monitoreo de epilepsia, sueño e intraoperatorio. Las líneas de interfaz cerebro-computadora y neurorretroalimentación crecen a una CAGR del 10,29% a medida que los centros de rehabilitación adoptan la retroalimentación de bucle cerrado para la gestión de accidentes cerebrovasculares, el dolor y la ansiedad. El tamaño del mercado de sistemas/dispositivos de electroencefalografía para las interfaces cerebro-computadora crece en paralelo con el lanzamiento de sistemas adaptativos de estimulación cerebral profunda que ajustan la estimulación utilizando señales corticales en tiempo real. Los mercados de consumo, como los juegos de entrenamiento de atención, siguen siendo pequeños pero crean escaparates de prueba de concepto que atraen capital de riesgo.

El monitoreo del sueño se mantiene estable a medida que los aseguradores reconocen los ahorros de costos de la polisomnografía domiciliaria frente a las pruebas en laboratorio. Mientras tanto, el monitoreo de la anestesia sostiene la demanda en los quirófanos donde los índices derivados de EEG reducen el uso de medicamentos y acortan los tiempos de recuperación. Surgen aplicaciones híbridas, por ejemplo combinando el seguimiento de la carga cognitiva con la terapia de exposición en realidad virtual, ampliando las oportunidades interdisciplinarias dentro del mercado de sistemas/dispositivos de electroencefalografía.

Análisis Geográfico

América del Norte generó el 37,95% de los ingresos de 2025, anclada por la densa red de centros de epilepsia de nivel IV de Estados Unidos y el financiamiento constante del NIH. Los marcos de reembolso, incluidas las revisiones de los códigos CPT para EEG extendido, refuerzan los ciclos de actualización a medida que los proveedores sustituyen los grabadores heredados por unidades conectadas a la nube. El tamaño del mercado de sistemas/dispositivos de electroencefalografía en la región también se beneficia de la fuerte actividad de capital de riesgo que financia el entrenamiento de modelos de IA en conjuntos de datos clínicos diversos.

Europa ocupa la segunda mayor participación, impulsada por los sistemas de salud pública que estandarizan las vías de atención para el accidente cerebrovascular y la demencia. El régimen regulatorio MDR de la región, aunque estricto, ofrece ahora orientaciones más claras sobre la IA como Dispositivo Médico, lo que da confianza a los proveedores para solicitar aprobaciones en múltiples países. Las alianzas entre hospitales universitarios de Alemania, Francia y Suecia aceleran los ensayos clínicos transfronterizos, lo que añade demanda de formatos de datos interoperables en el mercado de sistemas/dispositivos de electroencefalografía.

��������-�ʲ���í�ھ����� registra la expansión más rápida a una CAGR del 10,08% hasta 2031, impulsada por el Proyecto Cerebro 2030 de China y el Moonshot R&D de ������ó��. El creciente gasto en atención médica de la clase media, combinado con la construcción de hospitales urbanos, eleva los pedidos básicos de unidades. Los hospitales de primer nivel chinos pilotan unidades de neuro-UCI integradas que combinan EEG, fNIRS y monitoreo de presión intracraneal, anticipando oportunidades de adquisición en paquete. En India y el Sudeste Asiático, las camionetas móviles de EEG llevan el diagnóstico a las clínicas rurales, aprovechando el bajo consumo energético de los auriculares portátiles. América Latina y Oriente Medio van a la zaga, pero muestran una adopción estable a medida que los grupos de hospitales privados importan suites de neurodiagnóstico llave en mano, ampliando la huella del mercado de sistemas/dispositivos de electroencefalografía.

Panorama Competitivo

La intensidad competitiva se mantiene moderada, con una larga cola de proveedores regionales equilibrada frente a los actores globales establecidos. Los cinco principales actores poseen poco menos del 45% de los ingresos, lo que refleja un desplazamiento hacia ecosistemas modulares donde los análisis de terceros se conectan a hardware abierto. La racha de adquisiciones de Nihon Kohden en 2024 posiciona a la empresa para ofrecer paquetes completos de atención de la epilepsia que combinan sistemas de cuero cabelludo con cuadrículas de monitoreo invasivo. Las empresas emergentes estadounidenses captan la atención al incorporar chips de inferencia de IA dentro de los auriculares, reduciendo las tarifas de nube y protegiendo la privacidad de los pacientes durante el triaje en ambulancias.

La diferenciación estratégica depende cada vez más de la cadencia de actualización de software, la transparencia algorítmica y el cumplimiento de la ciberseguridad. Los proveedores enfatizan la certificación ISO/IEC 27001 y el cifrado en el borde para responder a las preocupaciones de neuroética. Las empresas conjuntas entre fabricantes de componentes y empresas de IA en la nube aceleran el desarrollo; por ejemplo, especialistas europeos en amplificadores se asocian con empresas americanas de algoritmos para comercializar conjuntamente módulos de detección de convulsiones con marcado CE. Los derechos de distribución en los mercados de ��������-�ʲ���í�ھ����� de alto crecimiento se convierten en fichas de negociación críticas, y las multinacionales adquieren participaciones minoritarias en distribuidores locales para asegurar el acceso a los canales. En medio de estas maniobras, la presión sobre los precios persiste para los accesorios de tipo commodity, lo que lleva a los proveedores a combinar desechables con garantías extendidas en equipos de capital, una táctica que gana terreno en el mercado de sistemas/dispositivos de electroencefalografía.

Líderes de la Industria de Sistemas/Dispositivos de Electroencefalografía

Natus Medical, Inc.

NeuroWave Systems, Inc

Cadwell Industries, Inc.

Nihon Kohden Corporation

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Firefly Neuroscience adquirió Evoke Neuroscience en un acuerdo en efectivo y acciones de 6 millones de USD, expandiendo su base de datos de EEG/ERP a 180.000 registros y añadiendo 27 patentes para acelerar el análisis de redes.

- Enero de 2025: La Universidad Johns Hopkins presentó EpiScalp, una herramienta de EEG de rutina que reduce los diagnósticos erróneos de epilepsia en un 70%, marcando un avance importante en la detección de convulsiones jhu.edu.

- Noviembre de 2024: Nihon Kohden adquirió una participación del 71,4% en NeuroAdvanced Corp., empresa matriz de Ad-Tech Medical Instrument, combinando carteras de electrodos de cuero cabelludo e invasivos para una atención integral de la epilepsia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas/dispositivos de electroencefalografía como todos los equipos no invasivos clínicamente aprobados y los accesorios relacionados que miden, amplifican y digitalizan la actividad eléctrica del cerebro con fines de diagnóstico, monitorización o investigación, independientemente del número de canales o la portabilidad. Según ����������, los valores se expresan en dólares estadounidenses y reflejan los ingresos de fábrica procedentes de la venta de unidades nuevas y accesorios estándar.

Exclusión del ámbito de aplicación: Quedan excluidos los electrodos de profundidad invasivos y las estaciones de trabajo multimodales EEG-EMG comercializadas como plataformas combinadas.

������Գٲ�����ó��

- Por Producto

- Equipos de EEG

- Accesorios de EEG

- Por Modalidad

- Sistemas Independientes (Estacionarios)

- Sistemas Portátiles / Wearables

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico

- Centros de Cirugía Ambulatoria y Clínicas

- Institutos de Investigación y Académicos

- Entornos de Atención Domiciliaria

- Por Aplicación

- Diagnóstico de Enfermedades

- Monitoreo del Sueño

- Monitoreo de Anestesia

- Interfaz Cerebro-Computadora y Neurorretroalimentación

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Países del CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las consultas con tecnó����������s de neurodiagnóstico, ingenieros biomédicos, jefes de compras y neuró����������s de Norteamérica, Europa y Asia ayudaron a validar las hipótesis sobre la base instalada, las tasas de adopción de portátiles y los precios medios de venta. Las encuestas de seguimiento recogieron las preferencias del canal de distribución y los ratios de servicio post-compra, lo que nos permitió ajustar los coeficientes del modelo que no podían derivarse únicamente de los documentos.

Investigación documental

Los analistas de Mordor trazaron primero el mapa de la demanda a través de fuentes de dominio público como las estadísticas de epilepsia de la OMS, las tablas de carga de trastornos neurológicos de los CDC, el registro de la Liga Internacional contra la Epilepsia, los archivos de autorización de dispositivos 510(k) de la FDA de EE.UU. y los datos comerciales de UN Comtrade que etiquetan los códigos HS de EEG. Los informes anuales y los informes 10-K de los principales fabricantes de equipos originales, las familias de patentes extraídas de Questel y las tendencias de inversión hospitalaria publicadas por la Asociación Americana de Hospitales permitieron perfeccionar la combinación de productos y los corredores de precios.

Estas fuentes se completaron con bases de datos de suscripción, D&B Hoovers para los datos financieros de las empresas y Dow Jones Factiva para los anuncios de instalación, con el fin de calibrar los ciclos de sustitución y las nuevas aperturas de centros en 17 países seleccionados. Las fuentes citadas ilustran el abanico consultado; se revisaron muchas otras publicaciones para corroborarlas y contextualizarlas.

Dimensionamiento y previsión del mercado

El modelo de Mordor comienza con una reconstrucción descendente de los volúmenes globales de procedimientos para epilepsia, estudios del sueño y neuromonitorización intraoperatoria, que luego se vinculan a las normas de utilización de dispositivos para generar un conjunto de unidades direccionables. Para garantizar la coherencia numérica, los resultados se contrastan con aproximaciones ascendentes seleccionadas, listas de envíos de los proveedores, precio medio de venta muestreado multiplicado por controles de volumen y divisiones regionales de mezcla de canales. Entre las variables clave se incluyen la incidencia de la epilepsia, el recuento de laboratorios de polisomnografía, la vida media de los dispositivos, la progresión de la cuota portátil y el desplazamiento de la densidad media de canales hacia matrices más grandes. Una regresión multivariante combinada con un análisis de escenarios produce las perspectivas, con macroinsumos, prevalencia de enfermedades neurológicas e índices de gasto de capital, sometidos a pruebas de estrés mediante consenso de expertos. Las lagunas de datos en las regiones con escasa información se subsanan mediante la comparación con mercados comparables con densidades de camas hospitalarias verificadas.

Ciclo de validación y actualización de datos

Antes de su aprobación, los resultados se someten a una revisión de tres niveles en la que los analistas concilian las variaciones con señales independientes, volúmenes de importación, adjudicaciones de licitaciones e inicios de ensayos clínicos. Los informes se actualizan anualmente, y cualquier acontecimiento importante, como una aprobación reglamentaria importante o una licitación importante, da lugar a una actualización intermedia para que los clientes reciban la visión más reciente.

Por qué los dispositivos de electroencefalografía de Mordor comandan la fiabilidad de base

Las estimaciones publicadas suelen divergir porque las empresas varían el alcance de los dispositivos, agrupan los accesorios de forma diferente y congelan los tipos de cambio en fechas de corte distintas.

Entre los principales factores de distorsión de otros estudios se incluyen la exclusión de los ingresos por accesorios, la inclusión de los sistemas EMG en el mismo epígrafe o la dependencia de los precios medios históricos sin verificar el reciente cambio hacia los wearables de bajo coste. La alineación disciplinada del alcance, la cadencia de actualización anual y el modelado de doble vía de Mordor limitan estas distorsiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.760 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 1,32 B (2024) | Consultoría global A | Se omiten las ventas de electrodos y geles; se reduce la gama de productos |

| USD 1,67 B (2024) | Diario profesional B | Combina dispositivos EEG con EMG; precios de referencia más antiguos |

Estas comparaciones demuestran que, una vez aplicada la armonización del alcance y la tarificación actual, la base de referencia equilibrada y trazable de Mordor ofrece a los responsables de la toma de decisiones un punto de partida fiable para la planificación de estrategias e inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas/dispositivos de electroencefalografía?

El mercado se sitúa en 1.930 millones de USD en 2026 y se prevé que alcance 3.050 millones de USD en 2031.

¿A qué velocidad se espera que crezca el mercado de sistemas/dispositivos de electroencefalografía?

Se proyecta que los ingresos de la industria aumenten a una tasa de crecimiento anual compuesta del 9,58% hasta 2031.

¿Qué segmento de producto se expande más rápidamente?

Los equipos de EEG portátiles y wearables son el segmento de más rápido crecimiento, con una CAGR proyectada del 10,98% respaldada por los avances en electrodos secos y la demanda de monitoreo domiciliario.

¿Qué tendencia tecnológica está redefiniendo las estrategias competitivas?

El análisis de borde impulsado por IA automatiza ahora la detección de convulsiones y reduce los tiempos de configuración, lo que permite a los proveedores mitigar la escasez de tecnó����������s de EEG capacitados.

¿Dónde se encuentra el mayor potencial de crecimiento regional?

��������-�ʲ���í�ھ����� muestra el mayor potencial al alza con una CAGR del 10,08%, impulsada por la ampliación del acceso a la atención médica y los programas de neurotecnología respaldados por el gobierno.

Última actualización de la página el: