TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Equipos de Prueba para VehûÙculos Elûˋctricos

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2019 - 2030 |

|---|---|

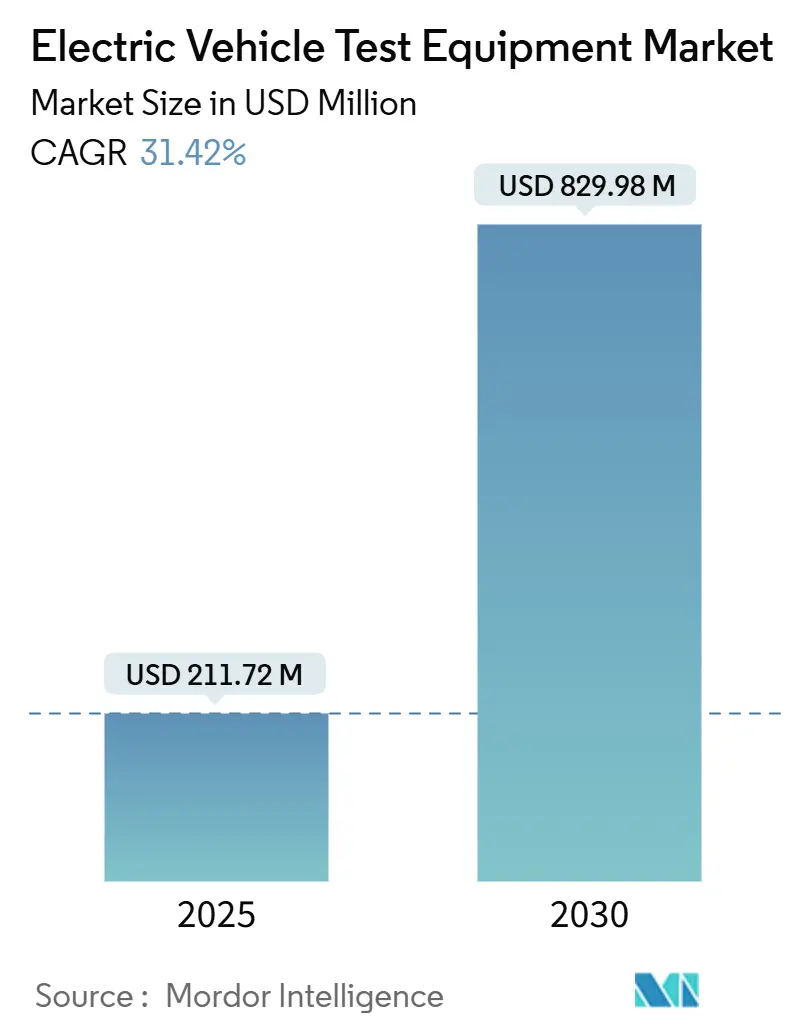

| TamaûÝo del Mercado (2025) | 211.72 Millones de dû°lares |

| TamaûÝo del Mercado (2030) | 829.98 Millones de dû°lares |

| Tasa de crecimiento (2025 - 2030) | 31.42% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú |

| Mercado MûÀs Grande | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú |

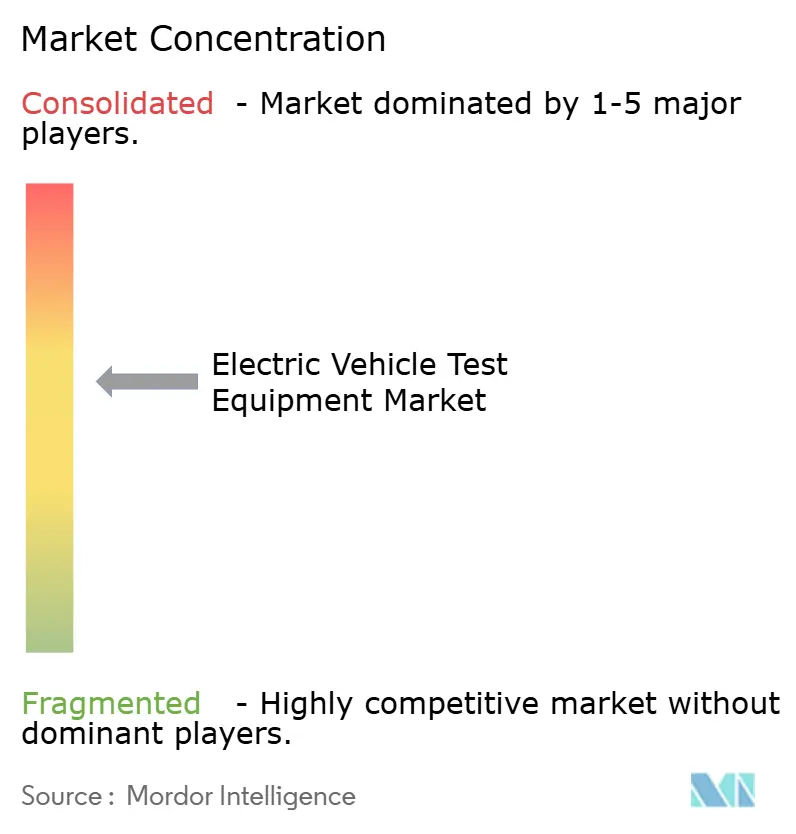

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüí»áÉê¢. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Equipos de Prueba para VehûÙculos Elûˋctricos por ¤Öêüí»áÉê¢

El tamaûÝo del mercado de equipos de prueba para vehûÙculos elûˋctricos se valora en 211,72 millones de USD en 2025 y se proyecta que alcance los 829,98 millones de USD en 2030, lo que se traduce en una sû°lida CAGR del 31,42% durante el perûÙodo de previsiû°n. El aumento de los volû¤menes de producciû°n, la transiciû°n de arquitecturas de vehûÙculos de 400 V a 800 V y los estrictos plazos de cumplimiento normativo a nivel mundial se combinan para impulsar la demanda de plataformas de prueba cada vez mûÀs capaces. Los plazos regulatorios, como los requisitos de ciberseguridad UNECE R155/R156, junto con los pasaportes de baterûÙa exigidos en la Uniû°n Europea, continû¤an ajustando los calendarios de validaciû°n. En paralelo, la innovaciû°n en cûˋlulas de baterûÙa, especialmente las quûÙmicas de estado sû°lido y de litio-ion de alta tasa, ha ampliado la gama de pruebas que los fabricantes de automû°viles y proveedores deben realizar antes de que los vehûÙculos lleguen a la producciû°n en serie. Por û¤ltimo, los gobiernos de Asia PacûÙfico, Amûˋrica del Norte y Europa estûÀn canalizando miles de millones de dû°lares hacia megafûÀbricas de baterûÙas, y una parte considerable de ese capital estûÀ destinada a lûÙneas de aseguramiento de calidad en planta que albergan bancos de prueba avanzados.

Conclusiones Clave del Informe

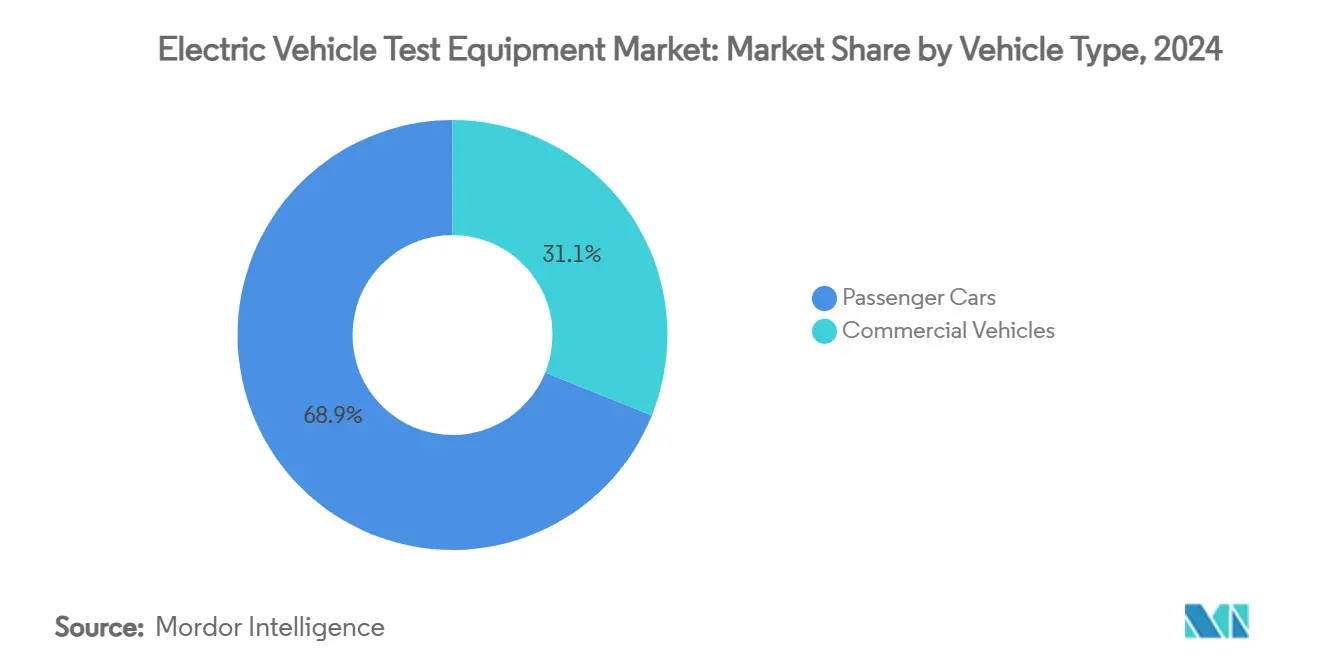

- Por tipo de vehûÙculo, los automû°viles de pasajeros generaron el 68,94% de los ingresos de 2024, mientras que los vehûÙculos comerciales exhibirûÀn el crecimiento mûÀs rûÀpido con una CAGR del 33,67% hasta 2030.

- Por tipo de propulsiû°n, los vehûÙculos elûˋctricos de baterûÙa representaron el 74,66% de la demanda de 2024, aunque se prevûˋ que los vehûÙculos elûˋctricos de pila de combustible se expandan a una CAGR del 36,22% hasta 2030.

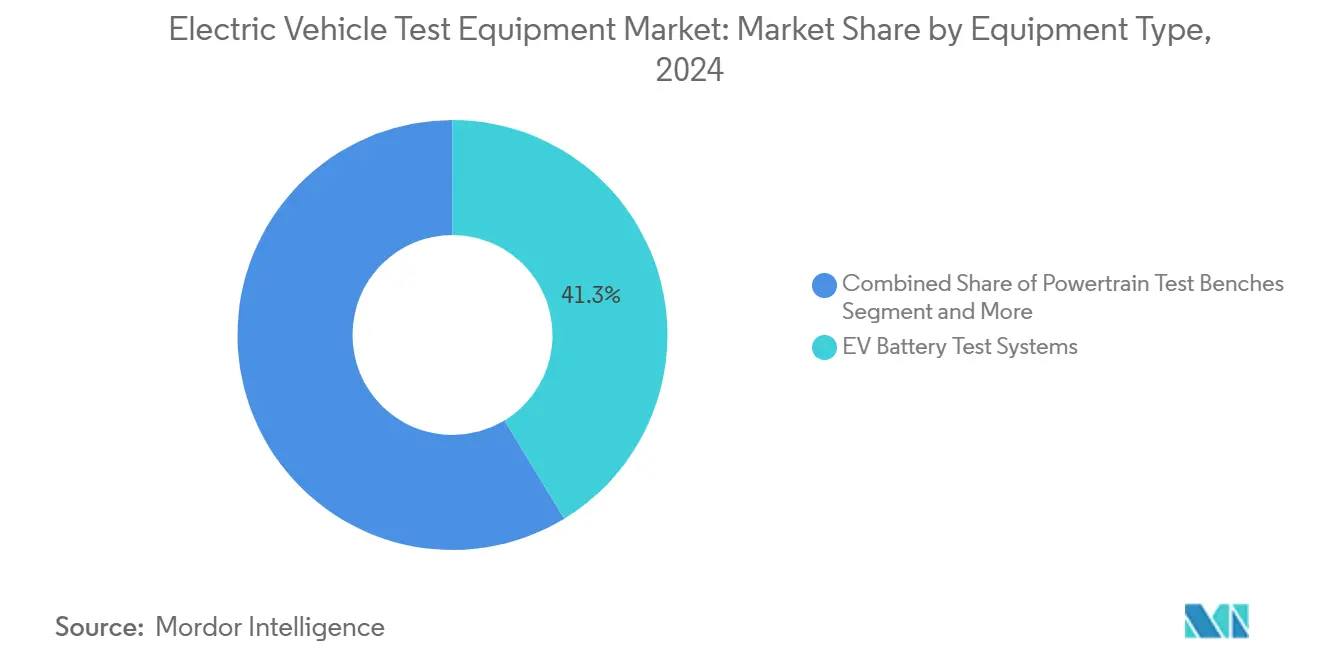

- Por tipo de equipo, los Sistemas de Prueba de BaterûÙas para VE mantuvieron el 41,25% de los ingresos de 2024, mientras que los Sistemas de Prueba de EVSE/Carga avanzan a una CAGR del 35,52% hasta 2030.

- Por aplicaciû°n, las pruebas de fin de lûÙnea de OEM representaron el 52,36% de los ingresos en 2024; se proyecta que los laboratorios independientes y de certificaciû°n crezcan a una CAGR del 33,15%, la mûÀs alta entre todos los usuarios finales.

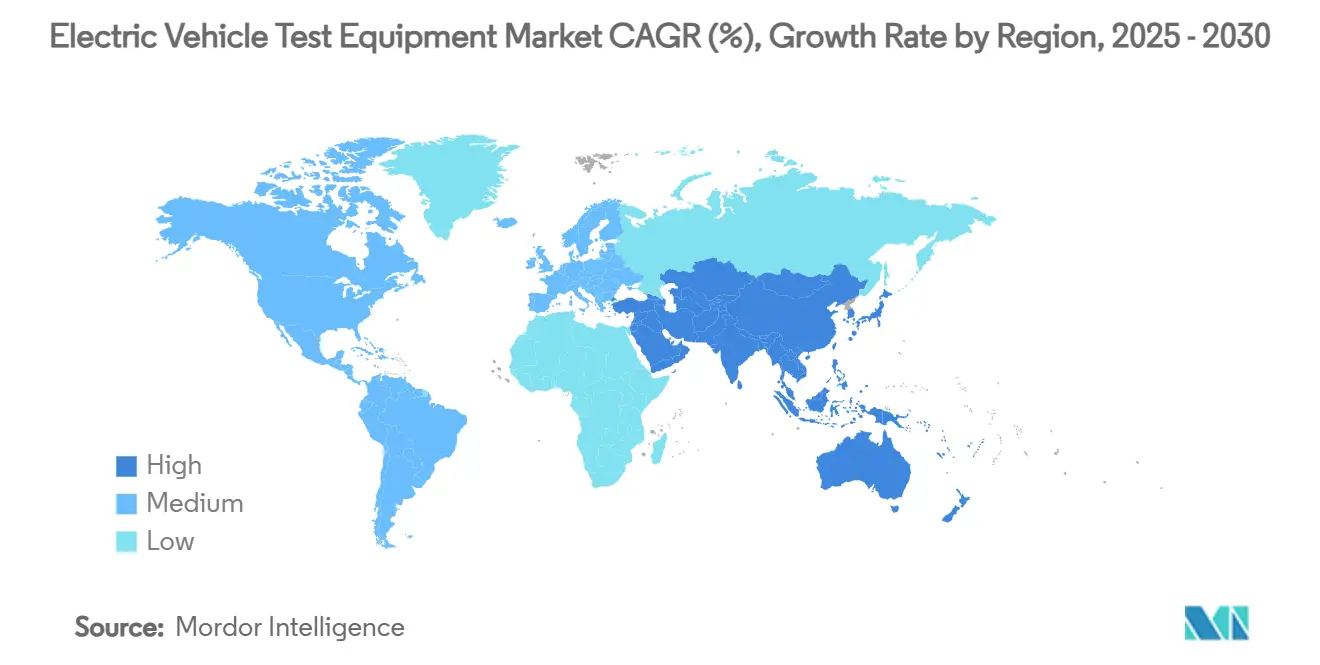

- Por geografûÙa, Asia PacûÙfico liderû° con el 48,33% de los ingresos en 2024; la regiû°n tambiûˋn es la de mayor crecimiento con una CAGR del 38,44% hasta 2030.

Tendencias e Informaciû°n del Mercado Global de Equipos de Prueba para VehûÙculos Elûˋctricos

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleraciû°n de la Producciû°n Global de VE y Lanzamientos de Modelos | +8.5% | Global (Asia PacûÙfico y Europa lideran) | Mediano plazo (2-4 aûÝos) |

| Financiamiento Gubernamental para MegafûÀbricas de BaterûÙas con LûÙneas de Prueba en Planta | +7.2% | Asia PacûÙfico principalmente, con expansiû°n hacia Amûˋrica del Norte | Largo plazo (ãË 4 aûÝos) |

| Transiciû°n de OEM de Arquitecturas de 400 V a 800 V | +6.1% | Global, marcas premium a la vanguardia | Mediano plazo (2-4 aûÝos) |

| Ajuste de Plazos de Cumplimiento de Ciberseguridad-OTA UNECE R155/R156 | +5.8% | Europa y Amûˋrica del Norte; adopciû°n en Asia PacûÙfico | Corto plazo (ãÊ 2 aûÝos) |

| Plataformas de Hardware en el Lazo Impulsadas por IA que Reducen el Tiempo de Ciclo de Prueba en un 40% + | +4.7% | Adopciû°n temprana en Amûˋrica del Norte y Europa | Corto plazo (ãÊ 2 aûÝos) |

| Crecimiento de Pilotos de BaterûÙa como Servicio que Requieren Protocolos de Ciclo de Intercambio RûÀpido | +2.3% | Asia PacûÙfico; pilotos en Europa | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

Aceleraciû°n de la producciû°n global de VE y lanzamientos de modelos

Las corridas de producciû°n a plena escala requieren una capacidad de prueba que supera con creces las necesidades de prototipado. Los modelos emergentes ahora incorporan paquetes de baterûÙas mûÀs grandes y electrû°nica de potencia de alta frecuencia que deben superar verificaciones tûˋrmicas, de compatibilidad electromagnûˋtica y de seguridad funcional. Los fabricantes de automû°viles han pasado, por tanto, de las pruebas por lotes a la supervisiû°n de calidad continua en lûÙnea, lo que ha generado pedidos considerables de bancos modulares que escalan con la producciû°n. El mercado de equipos de prueba para vehûÙculos elûˋctricos se beneficia directamente porque cada nueva arquitectura de vehûÙculo aûÝade nuevos pasos de validaciû°n.

Financiamiento gubernamental para megafûÀbricas de baterûÙas con lûÙneas de prueba en planta

Los incentivos pû¤blicos ya no se limitan a la fabricaciû°n de cûˋlulas; la mayorûÙa de los paquetes mencionan laboratorios de validaciû°n completamente equipados como un costo elegible. Las lûÙneas de prueba integradas ofrecen a los productores ciclos de retroalimentaciû°n mûÀs rûÀpidos, lo cual es fundamental a medida que evolucionan las quûÙmicas. Las clûÀusulas de abastecimiento local incorporadas en los esquemas de subsidios estûÀn alentando a los fabricantes nacionales de bancos, cicladores y controladores de hardware en el lazo a ampliar su capacidad, intensificando asûÙ la competencia regional.

Transiciû°n de OEM de arquitecturas de 400 V a 800 V

La actualizaciû°n a 800 V reduce drûÀsticamente los tiempos de carga, pero multiplica el estrûˋs de voltaje y los riesgos de corriente de falla. Los cicladores convencionales de 400 V no pueden simplemente duplicar su salida, por lo que la mayorûÙa de los propietarios de bancos estûÀn incorporando equipos de nueva generaciû°n equipados con relûˋs de seguridad de mayor capacidad, aislamiento reforzado y refrigeraciû°n avanzada. A medida que los activos antiguos se retiran, el mercado de equipos de prueba para vehûÙculos elûˋctricos experimenta un beneficio de reemplazo junto con proyectos de nueva construcciû°n.

Ajuste de plazos de cumplimiento de ciberseguridad-OTA UNECE R155/R156

A partir de julio de 2024, las homologaciones de tipo de vehûÙculo en muchas jurisdicciones deben demostrar procesos de ciberseguridad sû°lidos y mecanismos seguros de actualizaciû°n de software [1]UL, "Requisitos de Cumplimiento de Ciberseguridad Automotriz UNECE," ul.com . Esto ha establecido un nuevo subsegmento de equipos de prueba capaz de simular vectores de ataque, validar descargas de firmware por aire y registrar el riesgo residual. Los proveedores que ya atienden laboratorios de seguridad de telecomunicaciones estûÀn readaptando sus dispositivos para aplicaciones de VE, aportando nuevos conocimientos y disciplina de precios al mercado de equipos de prueba para vehûÙculos elûˋctricos.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Bancos Integrados Multidominio (Potencia + RF + CEM) | -4.2% | Global, mûÀs pronunciado para las PYME | Mediano plazo (2-4 aûÝos) |

| Escasez de Sensores de Alta Precisiû°n para Alta Tensiû°n que Retrasan la Construcciû°n de Celdas de Prueba | -3.1% | Mundial; agudo en Asia PacûÙfico | Corto plazo (ãÊ 2 aûÝos) |

| Fragmentaciû°n de EstûÀndares de Protocolos de Carga que Incrementa el Trabajo de Validaciû°n | -2.8% | Global con variantes regionales | Largo plazo (ãË 4 aûÝos) |

| Aumento de los Costos de Certificaciû°n de Ciberseguridad para Laboratorios de Prueba | -1.9% | Europa y Amûˋrica del Norte | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

Alto CAPEX para bancos de prueba integrados multidominio

Los bancos de espectro completo que unifican las pruebas de ciclo de potencia, RF y compatibilidad electromagnûˋtica ahorran espacio en planta y mano de obra, sin embargo, los desembolsos de capital de 2 a 5 millones de USD siguen estando fuera del alcance de muchos proveedores de nivel 2 [2]"Costos de Cumplimiento de EMI/CEM en Pruebas de VE," Tektronix, tek.com. Las empresas mûÀs pequeûÝas a menudo continû¤an externalizando pruebas complejas, lo que ralentiza la expansiû°n de capacidades internas y limita el crecimiento de las ventas de equipos a corto plazo.

Escasez de sensores de alta precisiû°n para alta tensiû°n que retrasan la construcciû°n de celdas de prueba

La demanda de sensores con clasificaciû°n de 1000 V se ha disparado en energûÙas renovables, tracciû°n ferroviaria e impulsores industriales, dejando a los integradores enfocados en VE compitiendo por los mismos componentes. Las extensiones de los plazos de entrega de 28 a 84 semanas interrumpen las puestas en marcha de fûÀbricas y obligan a algunos proyectos a reprogramar inversiones hasta que la oferta se estabilice, recortando los ingresos a corto plazo del mercado de equipos de prueba para vehûÙculos elûˋctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Tipo de VehûÙculo: Los vehûÙculos comerciales impulsan la innovaciû°n en pruebas

Los automû°viles de pasajeros generaron el 68,94% de los ingresos de 2024; sin embargo, los vehûÙculos comerciales crecen a una CAGR del 33,67% a medida que los operadores de flotas adoptan grandes paquetes de baterûÙas y abrazan los modelos de baterûÙa como servicio. Estos ciclos de trabajo requieren una fiabilidad las 24 horas del dûÙa, los 7 dûÙas de la semana, lo que lleva las duraciones de las pruebas a decenas de miles de horas operativas. Para los automû°viles de pasajeros, el ûˋnfasis sigue siendo la precisiû°n de la autonomûÙa y la interoperabilidad de carga de nivel de consumidor, por lo que los laboratorios continû¤an prefiriendo bancos de potencia media con pilas de protocolos de comunicaciû°n flexibles.

Los perfiles de prueba divergentes estûÀn llevando a los proveedores a agrupar anûÀlisis de software que segmentan los conjuntos de datos por caso de uso, trûÀfico urbano con paradas frecuentes frente a larga distancia, y los incorporan a motores de mantenimiento predictivo. Esta capacidad es especialmente valorada por las flotas logûÙsticas que no pueden tolerar tiempos de inactividad no planificados. En consecuencia, los pedidos especûÙficos para vehûÙculos comerciales representan una proporciû°n creciente de las carteras de pedidos pendientes entre los cinco principales proveedores.

Por Tipo de Propulsiû°n: La aceleraciû°n de las pilas de combustible desafûÙa el dominio de los BEV

Los VehûÙculos Elûˋctricos de BaterûÙa aû¤n capturaron el 74,66% de la demanda de 2024, pero la CAGR del 36,22% de los vehûÙculos elûˋctricos de pila de combustible significa que las plataformas impulsadas por hidrû°geno estûÀn remodelando rûÀpidamente los diseûÝos de los laboratorios. Las instalaciones ahora deben manejar lûÙneas de gas de alta presiû°n, lû°gica de control de purga y algoritmos de diagnû°stico de pilas. La participaciû°n del mercado de equipos de prueba para vehûÙculos elûˋctricos para bancos enfocados en FCEV se proyecta que escale desde la base de un solo dûÙgito bajo de 2025 hasta dos dûÙgitos para finales de la dûˋcada. Las baterûÙas de estado sû°lido, aunque aû¤n en desarrollo, introducen nuevas condiciones de prueba de seguridad, como las fugas tûˋrmicas relacionadas con dendritas, que requieren cûÀmaras calorimûˋtriôÙcas y complementos de tomografûÙa de rayos X.

Los hûÙbridos enchufables mantienen un papel de transiciû°n; necesitan bancos de doble modo que alternen entre ciclos de operaciû°n de combustiû°n interna y elûˋctrica, extendiendo las duraciones de las pruebas. Los proveedores que ofrecen fuentes de CC configurables junto con analizadores de gases de escape estûÀn, por tanto, ganando programas de hûÙbridos. En todos los tipos de propulsiû°n, los usuarios finales valoran los paneles de software unificados que fusionan datos elûˋctricos, mecûÀnicos y quûÙmicos en registros de calidad trazables.

Por Tipo de Equipo: Los sistemas de prueba de carga superan a las pruebas de baterûÙas

Los Sistemas de Prueba de BaterûÙas para VE capturaron el 41,25% de los ingresos de 2024, aunque los sistemas de prueba de carga avanzan a una CAGR del 35,52% a medida que las naciones aceleran el despliegue de cargadores rûÀpidos. El tamaûÝo del mercado de equipos de prueba para vehûÙculos elûˋctricos para plataformas de interoperabilidad de cargadores estûÀ destinado a triplicarse entre 2025 y 2030, impulsado por la diversidad de protocolos. Los bancos modernos ciclan sin problemas entre CCS, CHAdeMO y GB/T, y muchos incluyen modos de prueba de vehûÙculo a red que evalû¤an el flujo de potencia inversa.

Los bancos a nivel de componentes para inversores, sistemas de gestiû°n de baterûÙas y convertidores CC-CC siguen siendo un negocio estable, pero los mûÀrgenes de beneficio se estûÀn reduciendo debido a la mercantilizaciû°n. Los proveedores estûÀn ahora incorporando gemelos digitales en sus ofertas, lo que permite la exploraciû°n de escenarios fuera de lûÙnea antes de que llegue el hardware. Los bancos de tren de potencia dirigidos a ejes elûˋctricos integrados se han vuelto populares entre las empresas emergentes que defienden los diseûÝos de chasis tipo monopatûÙn, ampliando aû¤n mûÀs la base direccionable del mercado de equipos de prueba para vehûÙculos elûˋctricos.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Aplicaciû°n: Los laboratorios independientes ganan participaciû°n en el mercado de pruebas

Las estaciones de fin de lûÙnea de OEM retuvieron el 52,36% de los ingresos en 2024, aunque el impulso de crecimiento reside en los laboratorios independientes y de certificaciû°n que se expanden a una CAGR del 33,15%. Muchos nuevos participantes carecen de capital para una validaciû°n interna integral, prefiriendo reservar horas en bloque en instalaciones acreditadas. Los laboratorios independientes, a su vez, se especializan en auditorûÙas de ciberseguridad y expedientes de homologaciû°n de tipo UNECE, ampliando su alcance de servicios. Para los proveedores de bancos, este grupo de clientes exige bancos mû°viles que puedan reubicarse rûÀpidamente a medida que cambian los contratos, un ûÀngulo que los fabricantes estûÀn aprovechando para diferenciarse.

Los proveedores de componentes, especialmente los que fabrican mû°dulos de potencia de banda ancha, continû¤an adquiriendo analizadores de conmutaciû°n de alta frecuencia para acortar los ciclos de diseûÝo. El mercado de equipos de prueba para vehûÙculos elûˋctricos se estûÀ bifurcando, por tanto: una vûÙa hacia lûÙneas de alto rendimiento instaladas de forma permanente, y la otra hacia sistemas portûÀtiles que maximizan la utilizaciû°n de activos entre mû¤ltiples clientes de pago.

AnûÀlisis GeogrûÀfico

Asia PacûÙfico mantuvo el 48,33% de la participaciû°n del mercado de equipos de prueba para vehûÙculos elûˋctricos en 2024 y se proyecta que crezca a una CAGR del 38,44% hasta 2030. El estûÀndar de seguridad de baterûÙas de China de marzo de 2025 y los 844 millones de USD en financiamiento de I+D de estado sû°lido impulsan compras masivas de cicladores, espectrû°metros de impedancia y cûÀmaras de prueba de abuso. Los subsidios japoneses por valor de 2.400 millones de USD reembolsan a las fûÀbricas por bancos de validaciû°n en planta, mientras que el programa del sector de componentes de Corea del Sur por 10.900 millones de USD financia sistemas de hardware en el lazo de 800 V. Estos esquemas nacionales anclan colectivamente a la regiû°n como el mayor centro de compras del mercado de equipos de prueba para vehûÙculos elûˋctricos, con adquisiciones que abarcan bancos a nivel de cûˋlula, mû°dulo y paquete. Los proveedores que ofrecen bastidores modulares y soporte posventa local estûÀn ganando contratos de mû¤ltiples plantas en toda la regiû°n.

Amûˋrica del Norte ocupa el segundo lugar por ingresos y estûÀ impulsada por el fondo de tecnologûÙa limpia de 370.000 millones de USD de la Ley de Reducciû°n de la Inflaciû°n, mûÀs una cartera de proyectos de VE de 140.000 millones de USD que se extiende hasta 2028. Los compradores de bancos prefieren plataformas mejoradas con IA que comprimen los ciclos de calibraciû°n, reflejando la experiencia local en software. El corredor de baterûÙas de ¯ðý¿ýåý¿£ÍûÀ aûÝade demanda de cûÀmaras climûÀticas capaces de reproducir ciclos de trabajo bajo cero, ampliando el libro de pedidos regional. Europa ocupa el tercer lugar, pero lidera en cargas de trabajo de cumplimiento normativo, ya que UNECE R155/R156 y el mandato de pasaporte de baterûÙa de la UE de 2027 impulsan a los laboratorios a desplegar bancos de penetraciû°n de ciberseguridad y software de trazabilidad completa. Los integradores alemanes exportan laboratorios de baterûÙas llave en mano por todo el bloque, mientras que los proveedores franceses e italianos despliegan archivos en la nube para certificados de fin de prueba inmutables.

Amûˋrica del Sur y Oriente Medio y ûfrica siguen siendo adoptantes en etapa temprana con marcos de polûÙtica emergentes. El programa federal de crûˋdito para VE de Brasil y los incentivos de ensamblaje local de movilidad elûˋctrica de Arabia Saudita apuntan a una demanda futura, aunque los ciclos de adquisiciû°n se retrasan respecto a las principales regiones al menos dos aûÝos. Se espera que los laboratorios de estas regiones comiencen con bancos de rango medio de 400/800 V y escalen hacia bancos de clase megavatio a medida que los estûÀndares y la infraestructura maduren.

Panorama Competitivo

El mercado de equipos de prueba para vehûÙculos elûˋctricos sigue siendo moderadamente fragmentado, con lûÙderes tecnolû°gicos que profundizan sus capacidades mediante fusiones, asociaciones e I+D interno. Keysight Technologies acordû° adquirir Spirent Communications por 1.460 millones de USD, con el objetivo de integrar el conocimiento en seguridad de redes en las carteras de pruebas de potencia [3]"Keysight adquirirûÀ Spirent Communications," Keysight Technologies, keysight.com. AVL List GmbH destina aproximadamente el 11% de su facturaciû°n anual a I+D y recientemente lanzû° los motores de aprendizaje automûÀtico CAMEO 5ã y PUMA 2ã que reducen los ciclos de calibraciû°n en un 40%. Rohde & Schwarz se asociû° con Analog Devices para comercializar una plataforma de validaciû°n de sistemas de gestiû°n de baterûÙas inalûÀmbrica, unificando pruebas de RF, ciclo de potencia y seguridad funcional en un û¤nico bastidor.

Los movimientos estratûˋgicos reflejan tres temas centrales. En primer lugar, los proveedores estûÀn incorporando IA para automatizar la selecciû°n de puntos de prueba, reduciendo los plazos de los programas. En segundo lugar, los chasis de bastidor modular permiten a los clientes intercambiar mû°dulos de 400 V por bloques de 800 V sin una reconstrucciû°n completa. En tercer lugar, las bibliotecas de pruebas de ciberseguridad se estûÀn integrando directamente en los bancos de potencia para que los usuarios puedan ejecutar escenarios de amenazas UNECE junto con el ciclo elûˋctrico.

Los especialistas regionales en China, Ç°ý¿ÝÒû°ýå y Corea del Sur estûÀn aprovechando las normas de contenido nacional para ganar contratos en planta. Los proveedores de servicios europeos se diferencian con auditorûÙas de acreditaciû°n incluidas y pilas de nube para retenciû°n de datos. Las empresas emergentes norteamericanas enfatizan instrumentos definidos por software que actualizan el firmware en lûÙnea, garantizando que los bancos se mantengan al dûÙa con los estûÀndares en evoluciû°n.

LûÙderes de la Industria de Equipos de Prueba para VehûÙculos Elûˋctricos

Keysight Technologies, Inc.

National Instruments Corporation

Horiba Ltd.

AVL List GmbH

Chroma ATE Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Comemso lanzû° una herramienta de calibraciû°n para cargadores de VE que reduce el tiempo de servicio en campo en un 30%.

- Diciembre de 2024: Chroma ATE lanzû° un sistema de carga/descarga de cûˋlulas de baterûÙa integral, y su Sistema de Prueba SoC/Analû°gico 3650-S2 obtuvo el Premio a la Excelencia de TaiwûÀn 2025.

- Diciembre de 2024: Emerson invirtiû° en EecoMobility, una empresa emergente de pruebas de baterûÙas impulsada por IA especializada en predicciû°n de defectos.

Alcance del Informe Global del Mercado de Equipos de Prueba para VehûÙculos Elûˋctricos

Los equipos de prueba para vehûÙculos elûˋctricos evalû¤an componentes cruciales de los vehûÙculos elûˋctricos (VE), como baterûÙas y motores, garantizando el rendimiento û°ptimo de todas las partes integradas. Este conjunto de equipos y software de prueba para VehûÙculos Elûˋctricos (VE) incluye herramientas diseûÝadas para probar diversos sistemas. Estos sistemas abarcan mû°dulos de baterûÙa, paquetes, trenes de potencia elûˋctricos, sistemas de carga rûÀpida en CC y electrû°nica de potencia.

El mercado de equipos de prueba para vehûÙculos elûˋctricos estûÀ segmentado por tipo de vehûÙculo, tipo de propulsiû°n, tipo de equipo y geografûÙa. Por tipo de vehûÙculo, el mercado se segmenta en automû°viles de pasajeros y vehûÙculos comerciales. Por tipo de propulsiû°n, el mercado se segmenta en vehûÙculos elûˋctricos de baterûÙa (BEV), vehûÙculos elûˋctricos hûÙbridos enchufables (PHEV), vehûÙculos elûˋctricos hûÙbridos (HEV) y vehûÙculos elûˋctricos de pila de combustible (FCEV). Por tipo de equipo, el mercado se segmenta en sistemas de prueba de baterûÙas para vehûÙculos elûˋctricos (VE), pruebas de tren de potencia, componentes de vehûÙculos elûˋctricos (VE), carga de vehûÙculos elûˋctricos (VE) y otros (prueba de transmisiû°n de VE). Por geografûÙa, el mercado se segmenta en Amûˋrica del Norte, Europa, Asia PacûÙfico y el Resto del Mundo.

El informe ofrece el tamaûÝo del mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Automû°viles de Pasajeros |

| VehûÙculos Comerciales |

| VehûÙculos Elûˋctricos de BaterûÙa (BEV) |

| VehûÙculos Elûˋctricos HûÙbridos Enchufables (PHEV) |

| VehûÙculos Elûˋctricos HûÙbridos (HEV) |

| VehûÙculos Elûˋctricos de Pila de Combustible (FCEV) |

| Sistemas de Prueba de BaterûÙas para VE |

| Bancos de Prueba de Tren de Potencia |

| Bancos de Prueba a Nivel de Componentes (inversor, sistema de gestiû°n de baterûÙas, CC-CC) |

| Sistemas de Prueba de EVSE / Carga |

| Sistemas de Prueba de Transmisiû°n y Ruido, Vibraciû°n y Dureza |

| Fin de LûÙnea de OEM |

| Proveedores de Componentes de Nivel 1 / Nivel 2 |

| Laboratorios Independientes y de Certificaciû°n |

| Amûˋrica del Norte | Estados Unidos |

| ¯ðý¿ýåý¿£ÍûÀ | |

| Resto de Amûˋrica del Norte | |

| Amûˋrica del Sur | Brasil |

| Argentina | |

| Resto de Amûˋrica del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| ñÀý¾ÝÒý¿ûÝý¿ | |

| Resto de Europa | |

| Asia PacûÙfico | China |

| Ç°ý¿ÝÒû°ýå | |

| India | |

| Corea del Sur | |

| Resto de Asia PacûÙfico | |

| Oriente Medio y ûfrica | Arabia Saudita |

| Emiratos ûrabes Unidos | |

| Egipto | |

| ¯í°É¯ªÝÓ°ÉûÙý¿ | |

| °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ | |

| Resto de Oriente Medio y ûfrica |

| Por Tipo de VehûÙculo | Automû°viles de Pasajeros | |

| VehûÙculos Comerciales | ||

| Por Tipo de Propulsiû°n | VehûÙculos Elûˋctricos de BaterûÙa (BEV) | |

| VehûÙculos Elûˋctricos HûÙbridos Enchufables (PHEV) | ||

| VehûÙculos Elûˋctricos HûÙbridos (HEV) | ||

| VehûÙculos Elûˋctricos de Pila de Combustible (FCEV) | ||

| Por Tipo de Equipo | Sistemas de Prueba de BaterûÙas para VE | |

| Bancos de Prueba de Tren de Potencia | ||

| Bancos de Prueba a Nivel de Componentes (inversor, sistema de gestiû°n de baterûÙas, CC-CC) | ||

| Sistemas de Prueba de EVSE / Carga | ||

| Sistemas de Prueba de Transmisiû°n y Ruido, Vibraciû°n y Dureza | ||

| Por Aplicaciû°n | Fin de LûÙnea de OEM | |

| Proveedores de Componentes de Nivel 1 / Nivel 2 | ||

| Laboratorios Independientes y de Certificaciû°n | ||

| Por GeografûÙa | Amûˋrica del Norte | Estados Unidos |

| ¯ðý¿ýåý¿£ÍûÀ | ||

| Resto de Amûˋrica del Norte | ||

| Amûˋrica del Sur | Brasil | |

| Argentina | ||

| Resto de Amûˋrica del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| ñÀý¾ÝÒý¿ûÝý¿ | ||

| Resto de Europa | ||

| Asia PacûÙfico | China | |

| Ç°ý¿ÝÒû°ýå | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia PacûÙfico | ||

| Oriente Medio y ûfrica | Arabia Saudita | |

| Emiratos ûrabes Unidos | ||

| Egipto | ||

| ¯í°É¯ªÝÓ°ÉûÙý¿ | ||

| °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ | ||

| Resto de Oriente Medio y ûfrica | ||

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo actual del mercado de equipos de prueba para vehûÙculos elûˋctricos?

El mercado se sitû¤a en 211,72 millones de USD en 2025 y se prevûˋ que alcance los 829,98 millones de USD en 2030, impulsado por el aumento de la producciû°n de VE y las necesidades de cumplimiento normativo.

ô¢Quûˋ regiû°n lidera el mercado de equipos de prueba para vehûÙculos elûˋctricos?

Asia PacûÙfico mantiene la mayor participaciû°n con el 48,33% en 2024 y registra el crecimiento mûÀs rûÀpido, con una CAGR del 38,44% proyectada hasta 2030.

ô¢Por quûˋ los sistemas de prueba de carga crecen mûÀs rûÀpido que los sistemas de prueba de baterûÙas?

El despliegue de carga rûÀpida y los mû¤ltiples estûÀndares de protocolos globales estûÀn impulsando a los laboratorios a invertir en bancos flexibles de interoperabilidad de cargadores, lo que resulta en una CAGR del 35,52% para las plataformas de prueba de carga.

ô¢Cû°mo influyen las regulaciones UNECE R155/R156 en la demanda de equipos de prueba?

Requieren validaciû°n obligatoria de ciberseguridad y actualizaciû°n OTA, lo que impulsa la adquisiciû°n de bancos capaces de simular vectores de amenaza y confirmar la entrega segura de software.

ûltima actualizaciû°n de la pûÀgina el: