Tamaño y �ʲ����پ������貹����ó�� del Mercado de Extensores de Rango para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

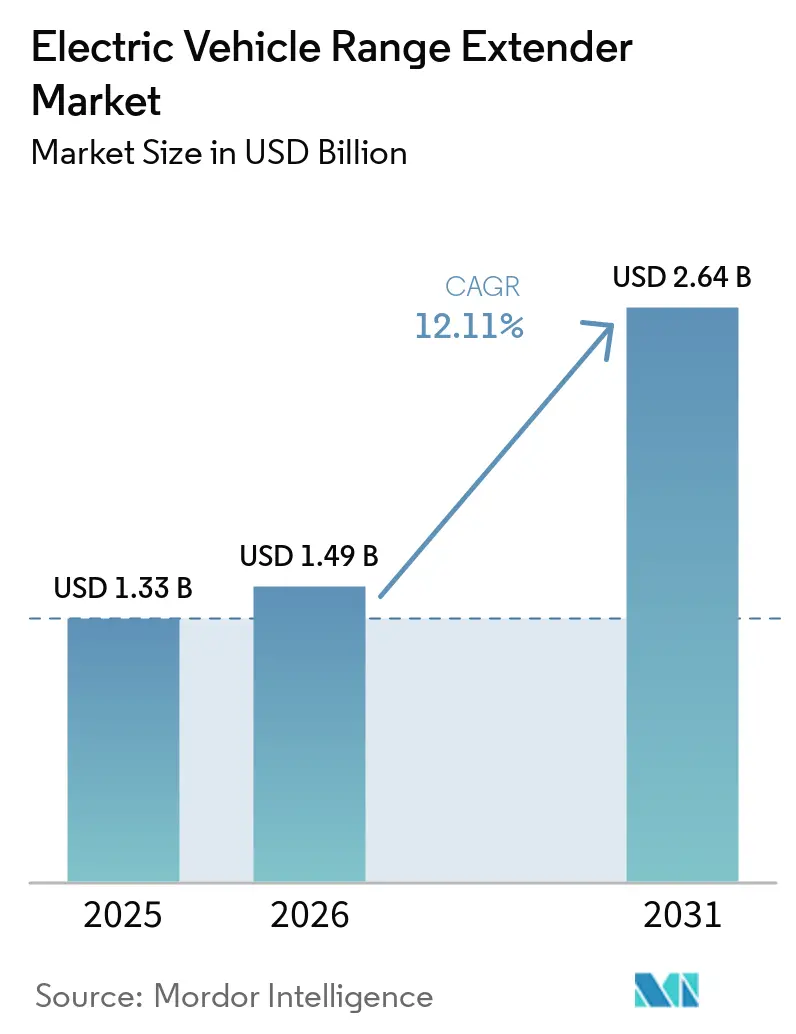

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.11% CAGR |

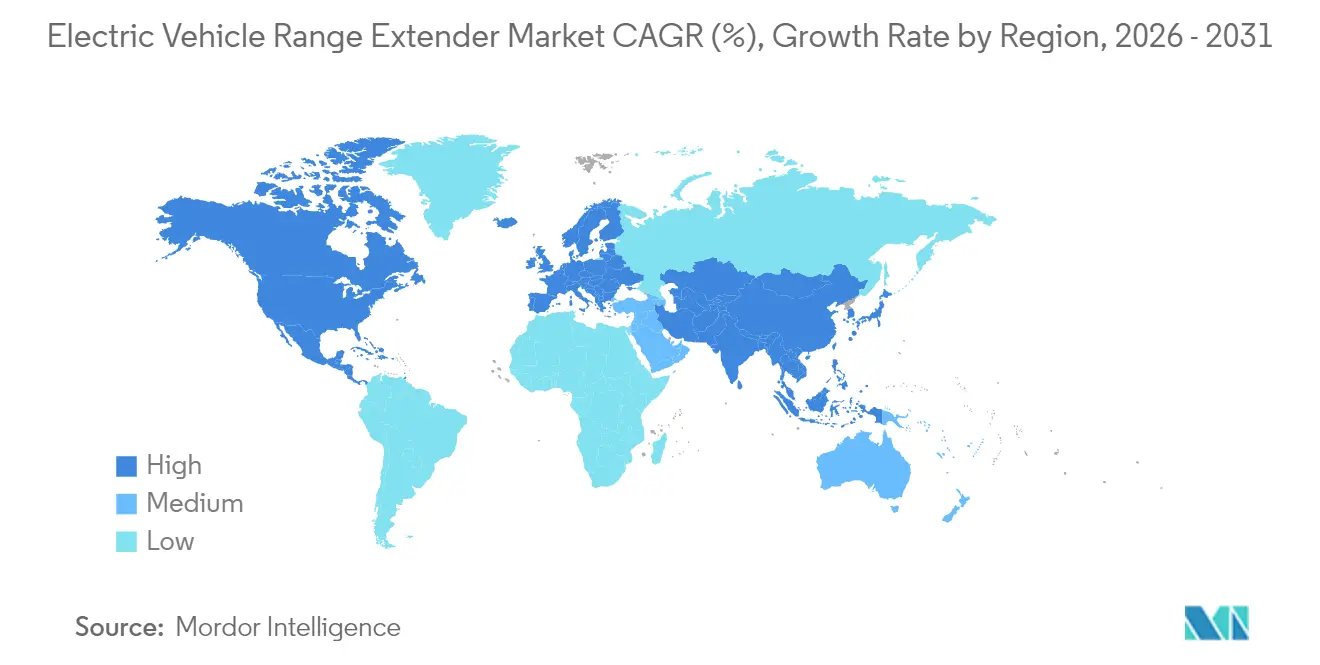

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

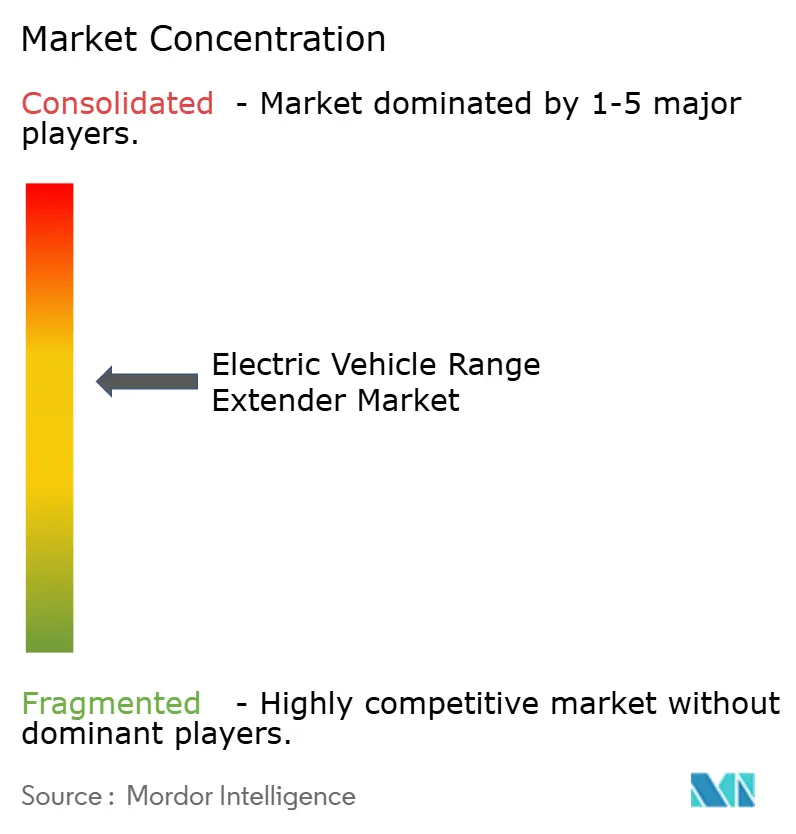

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Extensores de Rango para Vehículos Eléctricos por ����������

Se espera que el tamaño del mercado de extensores de rango para vehículos eléctricos crezca de USD 1,33 mil millones en 2025 a USD 1,49 mil millones en 2026 y se prevé que alcance USD 2,64 mil millones para 2031 a una CAGR del 12,11% durante 2026-2031. Esta trayectoria de crecimiento refleja el papel emergente de la tecnología como solución puente entre los motores de combustión interna convencionales y los vehículos eléctricos de batería pura, particularmente a medida que el desarrollo de la infraestructura de carga queda rezagado respecto a las tasas de adopción de vehículos eléctricos. Los extensores de rango abordan el desafío fundamental de la "ansiedad por la autonomía" al tiempo que permiten paquetes de baterías más compactos y rentables que reducen el peso total del vehículo y la complejidad de fabricación.[1]"Tendencias en la industria del automóvil eléctrico", Agencia Internacional de Energía, www.iea.org. Los gobiernos ahora exigen objetivos de ventas de cero emisiones, zonas urbanas de aire limpio y límites de CO₂ para flotas. Por ello, los fabricantes de equipos originales (OEM) están adoptando extensores de rango como un puente práctico entre los trenes de potencia convencionales y los diseños totalmente eléctricos de batería. Los precios de los paquetes de baterías cayeron a USD 139 por kWh en 2024 y se encaminan hacia USD 113 por kWh en 2025, mejorando aún más la economía de costes de los híbridos. Europa lidera el despliegue actual, mientras que ��������-�ʲ���í�ھ����� muestra la expansión más rápida a medida que los consumidores chinos adoptan los SUV eléctricos de rango extendido y los proveedores regionales escalan la capacidad de producción.

Conclusiones Clave del Informe

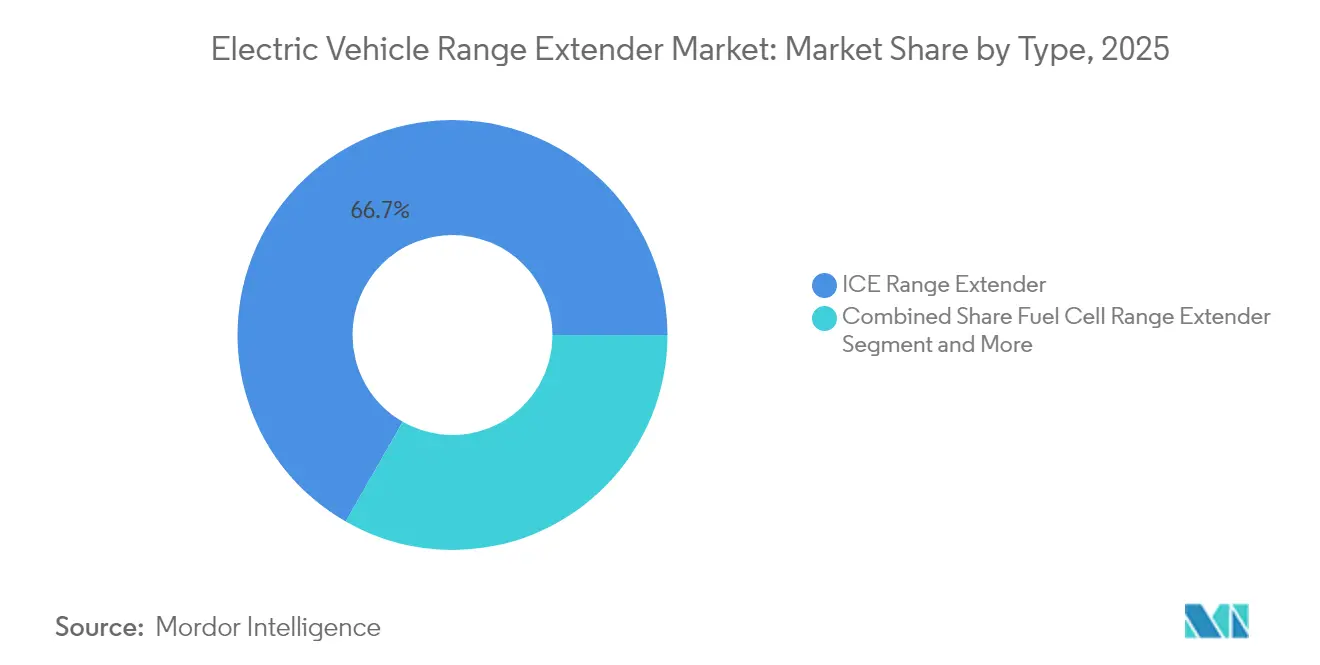

- Por tipo de tecnología, los extensores de rango ICE lideraron con el 66,72% de la participación del mercado de extensores de rango para vehículos eléctricos en 2025, mientras que se espera que las variantes de celda de combustible avancen a una CAGR del 22,05% hasta 2031.

- Por componente, los paquetes de baterías representaron el 43,02% del valor en 2025; se prevé que los convertidores de potencia crezcan a una CAGR del 18,45% hasta 2031.

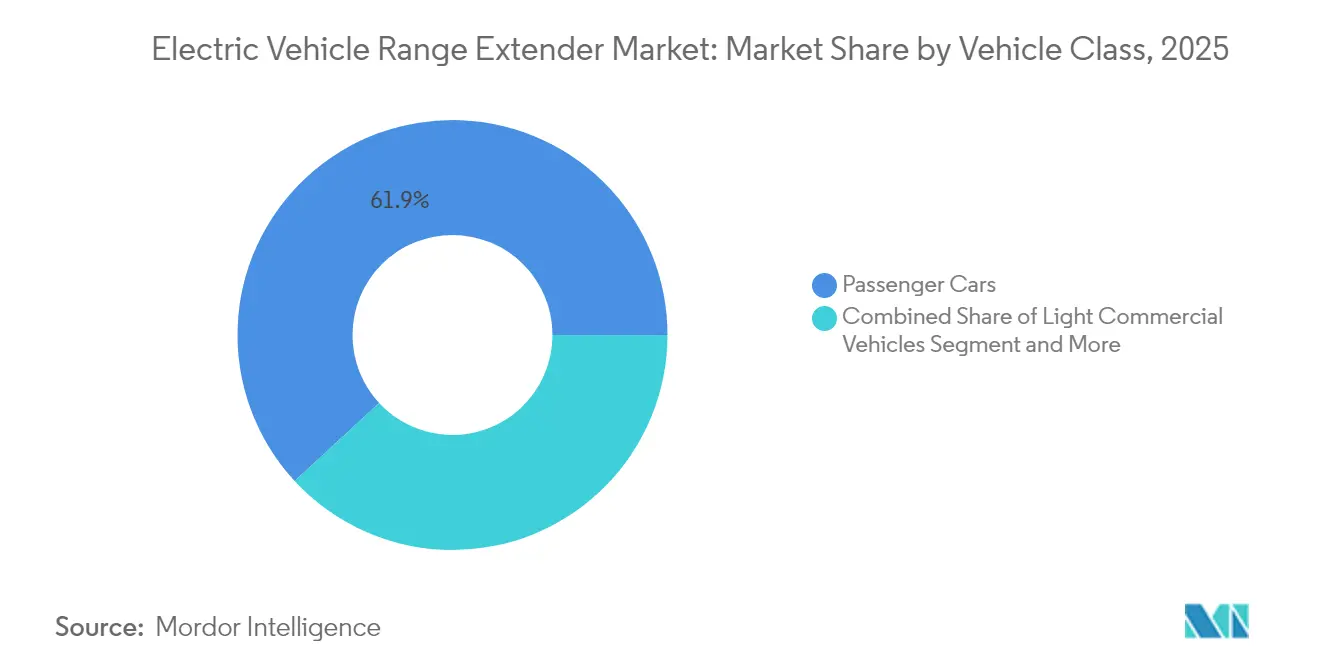

- Por clase de vehículo, los automóviles de pasajeros mantuvieron una participación del 61,88% en 2025, mientras que los vehículos comerciales pesados se expandirán a una CAGR del 20,60% impulsados por la demanda de la minería y la defensa.

- Por potencia de salida, el segmento de 30–60 kW dominó con una participación del 40,85% en 2025, aunque los sistemas superiores a 100 kW están aumentando a una CAGR del 25,10%.

- Por geografía, Europa capturó el 33,95% de los ingresos en 2025; se prevé que ��������-�ʲ���í�ھ����� registre la CAGR más rápida del 18,90% debido a la fuerte adopción de vehículos eléctricos de rango extendido en China.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Extensor de Autonomía para Vehículos Eléctricos*

| Impulsor | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de Cero Emisiones | +2.8% | Global, con mayor impacto en la UE, California y China | Mediano plazo (2-4 años) |

| Caída de los Precios de las Baterías | +2.1% | Global, con ventajas de costes de fabricación en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Zonas Urbanas de Emisiones Ultrabajas | +1.9% | Ciudades principales de la UE, con expansión hacia centros urbanos de América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Rápido Crecimiento de las Flotas de Comercio Electrónico de Última Milla | +1.7% | Mercados urbanos globales, particularmente concentrados en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adquisición de Trenes de Potencia Híbridos por parte de la Defensa | +0.8% | América del Norte, Australia, con interés emergente en la UE | Largo plazo (≥ 4 años) |

| Transición de la Industria Minera hacia Camiones de Acarreo Híbridos | +0.9% | Regiones mineras de ��������-�ʲ���í�ھ�����, Australia, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Mandatos Gubernamentales de Cero Emisiones que Aceleran la Demanda de los OEM

La presión regulatoria está rediseñando las hojas de ruta de los trenes de potencia y acelerando el crecimiento en el Mercado de Extensores de Rango para Vehículos Eléctricos. Los límites Euro 7 que entraron en vigor en 2024 reducen los NOx para los camiones de servicio pesado en un 50%, presionando a los fabricantes a hibridarse rápidamente.[2]Jan Dornoff, "Euro 7: La nueva norma de emisiones para vehículos ligeros y pesados en la Unión Europea", Consejo Internacional sobre Transporte Limpio, icct.org. La normativa Advanced Clean Cars II de California exige el 100% de ventas de vehículos de cero emisiones para 2035, y el Estado de Washington refleja esos estándares, permitiendo a los OEM obtener créditos de cumplimiento de los modelos de rango extendido. Las propuestas de normas de la Agencia de Protección Ambiental de EE. UU. para 2027-2032 obligarían a reducir las emisiones medias de la flota a 82 g de CO₂/milla, haciendo de los extensores de rango una opción alcanzable mientras se despliega la carga pública. Los fabricantes de automóviles priorizan ahora arquitecturas escalables que acepten variantes tanto de solo batería como de rango extendido para mayor flexibilidad en los mercados mundiales.

Caída de los Precios de las Baterías que Permite Arquitecturas Híbridas Rentables

Las reducciones de costes del litio-ion a USD 139 por kWh disminuyeron los gastos totales del sistema, permitiendo a los OEM combinar paquetes compactos con grupos electrógenos auxiliares sin superar los objetivos de coste. Los cambios hacia la química de litio-hierro-fosfato añaden mayor margen, especialmente para las flotas comerciales donde la vida útil de los ciclos supera a la autonomía. El Mercado de Extensores de Rango para Vehículos Eléctricos también se beneficia de la Ley de Reducción de la Inflación de EE. UU. y los programas de inversión de la UE que están localizando la producción de celdas, reduciendo los gastos logísticos y favoreciendo las líneas integradas de extensores de rango. EUROBAT prevé un aumento de ocho veces en la demanda europea de baterías de litio para 2035, reforzando las economías de escala que benefician a los diseños híbridos.

Zonas Urbanas de Emisiones Ultrabajas que Impulsan la Adopción

Ciudades como Londres, París y Milán imponen penalizaciones diarias a las furgonetas con motor de combustión interna, haciendo que la capacidad de cero emisiones sea obligatoria para las flotas de reparto. El Mercado de Extensores de Rango para Vehículos Eléctricos está ganando terreno a medida que los operadores de flotas buscan mayor autonomía sin sacrificar el cumplimiento urbano. La furgoneta VN5 de LEVC recorre 130 km solo en modo eléctrico pero cubre 600 km con su extensor de rango de gasolina, una fórmula atractiva para los operadores que enfrentan ventanas de entrega que se extienden más allá de los límites de la ciudad. El Transit Custom PHEV de Ford emplea un generador EcoBoost de 1,0 litros para combinar 50 km de conducción sin emisiones con un alcance total de 500 km. Estudios publicados en ScienceDirect muestran que tales furgonetas de doble modo podrían reducir el CO₂ del transporte en un 3% para 2030 en Europa, preservando al mismo tiempo la flexibilidad de las rutas.

Rápido Crecimiento de las Flotas de Comercio Electrónico de Última Milla

Los volúmenes del comercio minorista en línea requieren entregas densas y urgentes en los núcleos urbanos, creando un fuerte impulso para el Mercado de Extensores de Rango para Vehículos Eléctricos. Las investigaciones indican que los híbridos en serie con unidades extensoras de rango pueden reducir las emisiones hasta en un 77% y los costes operativos en un 24% frente a las furgonetas de gas natural en kilometrajes anuales moderados. Harbinger presentó recientemente un camión de reparto de tonelaje medio con una autonomía de 500 millas gracias a un generador de gasolina que carga el paquete de baterías en carretera. El Foro Internacional del Transporte concluye que los trenes de potencia híbridos flexibles mejoran la utilización de los activos de la flota cuando los puntos de carga en depósito son escasos.

Análisis del Impacto de las Restricciones del Mercado de Extensor de Autonomía para Vehículos Eléctricos*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Red de Carga Rápida | -1.4% | América del Norte y la UE liderando, con ��������-�ʲ���í�ھ����� siguiendo | Mediano plazo (2-4 años) |

| Alta Complejidad del Tren de Potencia | -1.1% | Global, con mayor impacto en mercados sensibles al coste | Corto plazo (≤ 2 años) |

| Próximas Normas Euro 8 y CARB | -0.9% | UE y California inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Valor Residual Limitado | -0.7% | Mercados comerciales globales, con impacto particular en los operadores de flotas | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Expansión de la Red de Carga Rápida que Reduce la Necesidad de Extensores

Electrify America expandió su red un 25% en 2024, con el objetivo de instalar 5.000 puntos de alta potencia que reducen los tiempos medios de carga. El programa NEVI de EE. UU. canaliza USD 5 mil millones hasta 2028 para crear 500.000 puntos públicos, mientras que solo California planea 39.000 cargadores rápidos de corriente continua para 2030. A medida que mejora la cobertura, los vehículos eléctricos de batería pura se vuelven más prácticos, erosionando parte de la demanda de grupos electrógenos auxiliares, aunque el transporte de mercancías en zonas rurales sigue enfrentando carencias.

Alta Complejidad del Tren de Potencia frente a las Alternativas de Vehículos Eléctricos de Batería Pura

Los diseños con extensor de rango añaden motores, generadores y circuitos térmicos, elevando el coste de la lista de materiales y la complejidad del servicio dentro del Mercado de Extensores de Rango para Vehículos Eléctricos. ZF contrarresta esto con unidades integradas de generador-motor con una potencia nominal de 70-150 kW que comparten electrónica de potencia para simplificar el ensamblaje. Trabajos académicos de la Universidad de Birmingham City muestran que los extensores de microturbina funcionan eficientemente a carga constante, pero necesitan un control avanzado para gestionar la potencia transitoria, lo que complica la calibración. Los fabricantes de automóviles sopesan estos obstáculos frente a la caída de los costes de las baterías al elegir las futuras gamas de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Extensor de Autonomía para Vehículos Eléctricos

Por Tipo:

La tecnología de celda de combustible impulsa la innovaciónLos extensores de rango ICE mantuvieron el 66,72% de la participación del Mercado de Extensores de Rango para Vehículos Eléctricos en 2025 porque los OEM pueden reutilizar cadenas de suministro maduras para motores pequeños de gasolina o combustible gaseoso. La plataforma acomoda el tratamiento posterior de emisiones existente, las herramientas de diagnóstico y las líneas de fabricación, acortando los ciclos de desarrollo. Sin embargo, los extensores de rango de celda de combustible avanzan a una CAGR del 22,05% y anclan las hojas de ruta de productos para vehículos comerciales de alta eficiencia que deben lograr cero emisiones locales. Las pilas de óxido sólido de Ceres Power y Weichai Power Co., Ltd. alcanzan una alta eficiencia eléctrica en cargas de estado estacionario, haciéndolas viables para autobuses urbanos y camiones de distribución.

Los sistemas de celda de combustible de óxido sólido también toleran múltiples combustibles —hidrógeno, metano y amoníaco—, lo que permite a los operadores cubrirse ante futuras fluctuaciones de precios a medida que se expande la cadena de suministro de hidrógeno. Los extensores de rango de microturbina ocupan un nicho para proyectos de alta densidad de potencia, como automóviles de alto rendimiento y prototipos aeroespaciales. El demostrador de Delta Motorsport, por ejemplo, muestra cómo una microturbina de gas de 35 kW puede pesar menos que un motor de pistón comparable mientras emite menos partículas. Aunque los generadores lineales de émbolo libre y las químicas de zinc-aire se encuentran en laboratorios en lugar de en salas de exposición, su potencial de disrupción a largo plazo mantiene activa la financiación de capital riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente:

La integración de baterías impulsa el valorLos paquetes de baterías representaron el 43,02% del valor total en el Mercado de Extensores de Rango para Vehículos Eléctricos en 2025, subrayando el papel central del almacenamiento de energía en cada arquitectura. El dimensionamiento adecuado sigue siendo un equilibrio de diseño: los paquetes deben ofrecer aproximadamente 80–100 km de autonomía eléctrica para satisfacer las normas de acceso urbano sin inflar el peso en vacío hasta el punto de erosionar la carga útil. A pesar del mayor coste unitario, los convertidores de potencia exhiben el crecimiento de componentes más rápido con una CAGR del 18,45% porque las flotas comerciales necesitan largos períodos sin ralentí y rendimiento a bajas temperaturas. Los convertidores de potencia sofisticados canalizan la energía entre el paquete, el generador y el motor de tracción, y los dispositivos de carburo de silicio de próxima generación reducen las pérdidas hasta en un 30%.

Los sistemas de gestión térmica están emergiendo como una categoría de componentes crítica, particularmente para las aplicaciones de celda de combustible y celda de combustible de óxido sólido, donde el control de la temperatura de operación impacta directamente en la eficiencia y durabilidad del sistema. Las investigaciones sobre sistemas de celda de combustible de óxido sólido indican que la fiabilidad del ciclo térmico y las tecnologías de reformado de combustible representan desafíos técnicos clave que requieren soluciones avanzadas de gestión térmica. La integración de sistemas avanzados de gestión de baterías con estrategias de control de extensores de rango está impulsando la demanda de electrónica de potencia sofisticada que puede gestionar múltiples fuentes de energía mientras optimiza la eficiencia general del sistema. Los proveedores de componentes se centran en diseños modulares que permiten una integración flexible en diferentes arquitecturas de extensores de rango, con empresas como ZF desarrollando sistemas integrados que combinan generadores, inversores y conjuntos de engranajes en paquetes unificados para reducir la complejidad y mejorar la fiabilidad.

Por Clase de Vehículo:

Las aplicaciones comerciales lideran el crecimientoLos automóviles de pasajeros, ayudados por los modelos de rango extendido de primera generación de BMW AG y Cadillac, mantuvieron una participación de ingresos del 61,88% en 2025. Sin embargo, los vehículos comerciales pesados registran una CAGR del 20,60% hasta 2031 porque los camiones de solo batería sufren restricciones de carga útil y tiempo de recarga en rutas de cantera, silvicultura y campo a través. El extensor de rango YCK15N de Yuchai integrado en el camión volquete TLH120 genera ahorros en costes operativos del 40–50% frente al diésel convencional, demostrando una economía de flota clara.

Las furgonetas comerciales ligeras constituyen un campo de batalla estratégico: los gigantes del reparto de paquetes, la alimentación y los servicios urbanos buscan un único chasis que pueda operar todo el día con electricidad dentro de los límites de la ciudad y usar el generador para regresar al depósito. Los vehículos todoterreno y de defensa llevan los requisitos más lejos. El vehículo de infantería Bushmaster de Australia con un extensor diésel compacto de 3ME Technology combina movilidad silenciosa con 600 km de autonomía total para misiones de reconocimiento. El estudio del Ejército de EE. UU. realizado por las Academias Nacionales confirma ambiciones de rendimiento similares para las flotas tácticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida:

Los sistemas de alta potencia ganan impulsoEl segmento de 30–60 kW mantuvo una participación del 40,85% del tamaño del mercado de extensores de rango en 2025 porque atiende cómodamente a sedanes de tamaño mediano, todoterrenos y furgonetas de última milla. Sin embargo, los sistemas superiores a 100 kW están escalando a una CAGR del 25,10% hasta 2031 a medida que los operadores de flotas electrifican tractores de clase 8 y camiones mineros de 30 toneladas. Los datos de laboratorio sobre pilas de membrana de intercambio de protones de 100 kW muestran una densidad de potencia volumétrica superior a 3 kW/l, lo que indica la viabilidad de un ensamblaje compacto para instalación bajo la cabina.

Los sistemas de menor potencia por debajo de 30 kW sirven a aplicaciones especializadas, incluidos los vehículos de reparto urbano y los automóviles de pasajeros con requisitos mínimos de potencia auxiliar, mientras que el rango de 60-100 kW atiende aplicaciones comerciales de tonelaje medio y vehículos de pasajeros más grandes. La introducción por parte de Intelligent Energy de una arquitectura de celda de combustible automotriz de 100 kW diseñada para trenes de potencia eléctricos demuestra logros de alta densidad de potencia con especificaciones volumétricas de 3,5 kW/l y gravimétricas de 3,0 kW/kg, lo que indica avances tecnológicos que permiten soluciones compactas de alta potencia. La tendencia hacia mayores potencias de salida refleja aplicaciones que requieren capacidad de carga rápida de baterías y operación sostenida de alta potencia, particularmente relevante para vehículos comerciales que operan en ciclos de trabajo exigentes donde la generación de potencia auxiliar debe soportar tanto la propulsión como los sistemas auxiliares.

Análisis Geográfico

Mercado de Extensor de Autonomía para Vehículos Eléctricos en Europa

Europa lideró el mercado de extensor de autonomía para vehículos eléctricos con una participación de ingresos del 33,95% en 2025, debido a las estrictas normas de CO₂ promedio de flota y al inminente régimen Euro 7. Los fabricantes de equipos originales aprovechan las líneas de motores de gasolina existentes, convertidas para combustible E10, y las combinan con baterías de litio-hierro-fosfato ensambladas en gigafábricas nacionales. Los ayuntamientos de Francia, Alemania y los Países Bajos ya exigen operación eléctrica dentro de los núcleos urbanos, impulsando a las flotas de reparto local hacia los híbridos en serie.

Mercado de Extensor de Autonomía para Vehículos Eléctricos en ��������-�ʲ���í�ھ�����

��������-�ʲ���í�ھ����� avanza a una CAGR del 18,90% porque el segmento chino de vehculos eléctricos de autonomía extendida —que representa el 25% de las ventas de SUV eléctricos en 2024— continúa escalando incluso a medida que los subsidios a los vehículos eléctricos puros se reducen. Los diseños de vehículos eléctricos de autonomía extendida dominan los registros de SUV de gran tamaño con una participación del 60%, gracias a la ansiedad de los consumidores por la carga en carretera. En ������ó��, la hoja de ruta gubernamental tiene como objetivo que el 100% de las ventas sean xEV para 2035, dejando una ventana de una década en la que las plataformas de extensor de autonomía ayudan a los fabricantes tradicionales a cumplir con las políticas mientras las cadenas de suministro de baterías se amplían. India registra un interés emergente por parte de los operadores de autobuses interurbanos que necesitan carga nocturna en depósito, pero que aún requieren el uso de generadores durante el día para rutas rurales con acceso débil a la red eléctrica.

Mercado de Extensor de Autonomía para Vehículos Eléctricos en América del Norte

América del Norte constituye el tercer pilar de crecimiento, ya que la Agencia de Protección Ambiental endurece las normas de gases de efecto invernadero para camiones de tonelaje medio y varios estados se alinean con la normativa Advanced Clean Cars II de California. Empresas emergentes como Harbinger desarrollan chasis tipo monopatín con extensores modulares de gasolina o de pila de combustible de hidrógeno como módulos de autonomía opcionales, comercializándolos a flotas de servicios públicos y municipales. �䲹�Բ���á sigue con incentivos de compra de combustibles limpios, mientras que México atrae a fabricantes por contrato que aprovechan el Tratado entre Estados Unidos, México y �䲹�Բ���á para exportar furgonetas de reparto de autonomía extendida libres de aranceles.

Panorama Competitivo

Los fabricantes de motores establecidos, los gigantes de las baterías y los desarrolladores especializados de celdas de combustible compiten directamente a medida que el mercado de extensores de rango madura. Los OEM establecidos, incluido BMW AG, planean revivir la tecnología en SUV premium; el programa X5 de 2026 con un generador suministrado por ZF apunta a una autonomía total de conducción de 600 millas sin superar el peso en vacío actual. Las empresas conjuntas chinas entre Stellantis y SAIC se extienden hasta 2040 con dieciocho modelos previstos para 2030, dos de los cuales cuentan con trenes de potencia de extensor de rango dedicados adaptados para uso interurbano a alta velocidad.

En América del Norte, General Motors Co. y Honda continúan el desarrollo conjunto de pilas de hidrógeno compactas, aprovechando las herramientas de producción compartidas para reducir costes. Más profundo en la cadena de suministro, Cummins Inc. va más allá de su herencia diésel al adquirir la división de eje eléctrico de la empresa emergente Meritor, lo que permite trenes de potencia eléctricos integrados que aceptan una batería o una fuente de generador de combustión. Mientras tanto, ZF lanza un generador integrado en el eje que acopla las vías de potencia mecánica y eléctrica, reduciendo la masa del sistema en un 15% frente a las unidades independientes.

La competencia también llega de casas de tecnología especializadas. Delta Motorsport, Intelligent Energy y Ceres Power Holdings plc se centran cada una en segmentos distintos, desde microturbinas para automóviles deportivos hasta pilas de intercambio de protones de alta potencia para camiones pesados. Las carteras de propiedad intelectual y la durabilidad a largo plazo de las pilas de celdas siguen siendo los principales diferenciadores estratégicos. Los compradores examinan modelos de coste total de propiedad que incorporan escenarios de precios de combustible y trayectorias de tributación del carbono, empujando a los nuevos participantes a forjar asociaciones de suministro de combustible con productores de hidrógeno o proveedores de gas renovable.

Líderes de la Industria de Extensores de Rango para Vehículos Eléctricos

MAHLE International GmbH

Rheinmetall Automotive

Ceres Power Holdings plc

Ballard Power Systems Inc

AVL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en Este Informe del Mercado de Extensor de Autonomía para Vehículos Eléctricos

- MAHLE International GmbH

- Rheinmetall Automotive AG

- Ceres Power Holdings plc

- Ballard Power Systems Inc.

- AVL List GmbH

- Magna International Inc.

- Horizon Fuel Cell Technologies

- Plug Power Inc.

- Nissan Motor Co., Ltd.

- BMW AG

- General Motors Co.

- Lotus Engineering

- Nikola Corporation

- REE Automotive

- Wrightspeed

- Tata Motors Ltd.

- Toyota Motor Corporation

- Ashok Leyland Ltd.

- Hyundai Motor Company

- Weichai Power Co., Ltd.

- Cummins Inc.

- Jiangling Motors Co., Ltd.

Desarrollos Recientes de la Industria en el Mercado de Extensor de Autonomía para Vehículos Eléctricos

- Junio de 2025: Mahindra confirmó el desarrollo de nueva tecnología híbrida y de extensor de rango bajo una plataforma flexible para mercados internacionales, con el sistema de vehículo eléctrico de rango extendido utilizando un motor de combustión interna de cuatro cilindros de 1,5 litros como generador para cargar las baterías que alimentan los motores eléctricos. Este desarrollo representa la estrategia de Mahindra para mejorar su presencia internacional ante la creciente demanda de híbridos, apuntando particularmente al mercado australiano donde los extensores de rango abordan las limitaciones de infraestructura.

- Abril de 2025: ZF anunció sistemas de extensor de rango eléctrico de próxima generación con inicio de producción en 2026, con modelos eRE y eRE+ con diseños integrados y opciones de rendimiento flexible que van de 70 a 150 kW de potencia de salida. El desarrollo responde a la demanda del mercado de alternativas rentables a baterías más grandes y vehículos híbridos enchufables, con especial atractivo para los nuevos fabricantes de automóviles que ingresan al mercado de vehículos eléctricos.

Mercado de Extensor de Autonomía para Vehículos Eléctricos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de extensores de autonomía para vehículos eléctricos como la venta de sistemas integrados de fábrica, generadores de combustión interna, microturbinas o de pila de combustible, cuya única función es recargar las baterías de tracción y, de este modo, ampliar la autonomía de conducción de los VE de pasajeros y comerciales.

Exclusión del alcance: Los cargadores portátiles independientes, los kits de adaptación posventa y los módulos extensores de autonomía para drones o maquinaria todoterreno no están contemplados.

Descripción general de la segmentación

- Por Tipo

- Extensor de Rango ICE

- Extensor de Rango de Celda de Combustible

- Extensor de Rango de Celda de Combustible de Óxido Sólido

- Extensor de Rango de Microturbina

- Otras Tecnologías Emergentes

- Por Componente

- Paquete de Baterías

- Motor Eléctrico

- Generador

- Convertidor de Potencia

- Unidad de Control

- Sistema de Gestión Térmica

- Por Clase de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

- Vehículos Todoterreno

- Por Potencia de Salida

- Menos de 30 kW

- 30 – 60 kW

- 60 – 100 kW

- Más de 100 kW

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Bajos

- Noruega

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Egipto

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de componentes, ingenieros de OEM especializados en VE y gestores de flotas en América del Norte, Europa, China e India. Las conversaciones aclararon las bandas de potencia realistas de los generadores, las reducciones de precios previstas y los factores desencadenantes regulatorios regionales, lo que nos permitió conciliar los hallazgos de gabinete y ajustar las sensibilidades del modelo.

Investigación de gabinete

Comenzamos con conjuntos de datos públicos que mapean el panorama de los trenes de transmisión de VE, como los registros de vehículos de la UNECE, los archivos de comercio de Eurostat, las declaraciones de economía de combustible de la NHTSA y las familias de patentes indexadas en Questel. Las curvas de costos de baterías del Departamento de Energía de EE. UU. y las ventas trimestrales de VE divulgadas en los informes SEC 10-K de las empresas anclan nuestras líneas de base de volumen y precios. El contexto adicional provino de grupos del sector automotriz, revistas académicas como IEEE Transactions on Vehicular Technology y bibliotecas de noticias de Dow Jones Factiva. Una amplia variedad de otras fuentes de reconocida reputación respaldó la verificación de datos; la lista anterior es ilustrativa, no exhaustiva.

Una segunda revisión extrajo registros aduaneros de Volza y recuentos de envíos de componentes de IMTMA que revelan los flujos de generadores y convertidores de potencia. Estos datos nos ayudaron a verificar la composición regional y a detectar movimientos en el mercado gris antes de cerrar el modelo.

Dimensionamiento del mercado y previsión

El valor de referencia se construye de arriba hacia abajo. Los volúmenes globales de parque de VE y de nuevas unidades se cruzan con las tasas de penetración a nivel de modelo para los trenes de transmisión de autonomía extendida, que luego se multiplican por los precios de venta promedio del sistema derivados de las estadísticas de importación y validados mediante verificaciones de canal. Algunas consolidaciones ascendentes selectivas, costeos de BOM muestreados y recuentos de unidades procedentes de divulgaciones de proveedores, comprueban los totales. Las variables clave incluyen las trayectorias de $/kWh de las baterías, la densidad de cargadores rápidos por 100 km, la potencia media del extensor (kW), la expansión de las zonas de cero emisiones y los lanzamientos de modelos de los OEM. Proyectamos hacia adelante con una regresión multivariante enriquecida con superposiciones ARIMA, utilizando el consenso de expertos donde persisten las brechas de datos.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de revisión interna. Los umbrales de varianza activan nuevas verificaciones con los encuestados anteriores, y los indicadores de anomalías se resuelven antes de la aprobación final. El conjunto de datos se actualiza anualmente, con actualizaciones a mitad de ciclo cuando los cambios de política o los avances tecnológicos alteran materialmente los supuestos.

Por qué la línea de base de extensores de autonomía para vehículos eléctricos de Mordor merece confianza

Las estimaciones publicadas suelen diferir; los límites de alcance, las bases monetarias y el momento de actualización amplían habitualmente la brecha.

Los principales factores de divergencia aquí incluyen si se contabilizan las unidades de pila de combustible, si los ingresos por adaptaciones se incorporan, y con qué agresividad se integran las futuras reducciones en el precio de las baterías en los ASP. El modelo de Mordor reporta el universo completo instalado en fábrica y aplica una deflación equilibrada de los ASP, mientras que algunos competidores reducen o amplían la cobertura sin ajustes transparentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,33 B (2025) | ���������� | - |

| USD 1,19 B (2024) | Consultoría Regional A | Excluye las variantes de pila de combustible y contabiliza solo tres regiones |

| USD 1,40 B (2024) | Revista Especializada del Sector B | Utiliza el valor de los envíos pero omite los ingresos por electrónica de generadores |

| USD 2,49 B (2024) | Consultoría Global C | Incluye kits de adaptación y aplicaciones para vehículos de dos ruedas, lo que infla el total |

En conjunto, la comparación muestra que, una vez neutralizadas las diferencias en alcance, cobertura de componentes y cadencia de actualización, nuestra disciplinada verificación cruzada ascendente frente a un marco descendente transparente ofrece una línea de base fiable y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué segmento tecnológico crece más rápido dentro del mercado de extensores de rango?

Los extensores de rango de celda de combustible exhiben una CAGR del 22,05% hasta 2031, superando a los generadores tradicionales basados en ICE gracias a sus cero emisiones locales y mayor eficiencia.

¿Por qué los vehículos comerciales pesados están adoptando extensores de rango?

Los camiones de solo batería tienen dificultades con las restricciones de carga útil y tiempo de recarga; la integración de un generador proporciona autonomía sostenida y reduce el coste operativo hasta en un 50% frente al diésel, como lo demuestran los camiones mineros de Yuchai.

¿Qué regiones lideran y cuáles están alcanzando en el despliegue de extensores de rango?

Europa lidera gracias a la regulación, ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 18,90%, y América del Norte gana impulso a medida que las nuevas normas de la Agencia de Protección Ambiental endurecen los promedios de flota.

¿Qué impulsa el rápido crecimiento del mercado de extensores de rango hasta 2031?

El endurecimiento de las regulaciones de cero emisiones, la caída de los costes de las baterías y la creciente demanda de las flotas de reparto de última milla son los principales impulsores que empujan el crecimiento anual de dos dígitos en todas las regiones principales.

Última actualización de la página el: