TamaГ±o y ±КІ№°щіЩѕ±і¦ѕ±±иІ№і¦ѕ±ГіІФ del Mercado de Pantallas

VisiГіn General del Mercado

| PerГodo de Estudio | 2020 - 2031 |

|---|---|

| TamaГ±o del Mercado (2026) | 140.55 Mil millones de dГіlares |

| TamaГ±o del Mercado (2031) | 198.58 Mil millones de dГіlares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

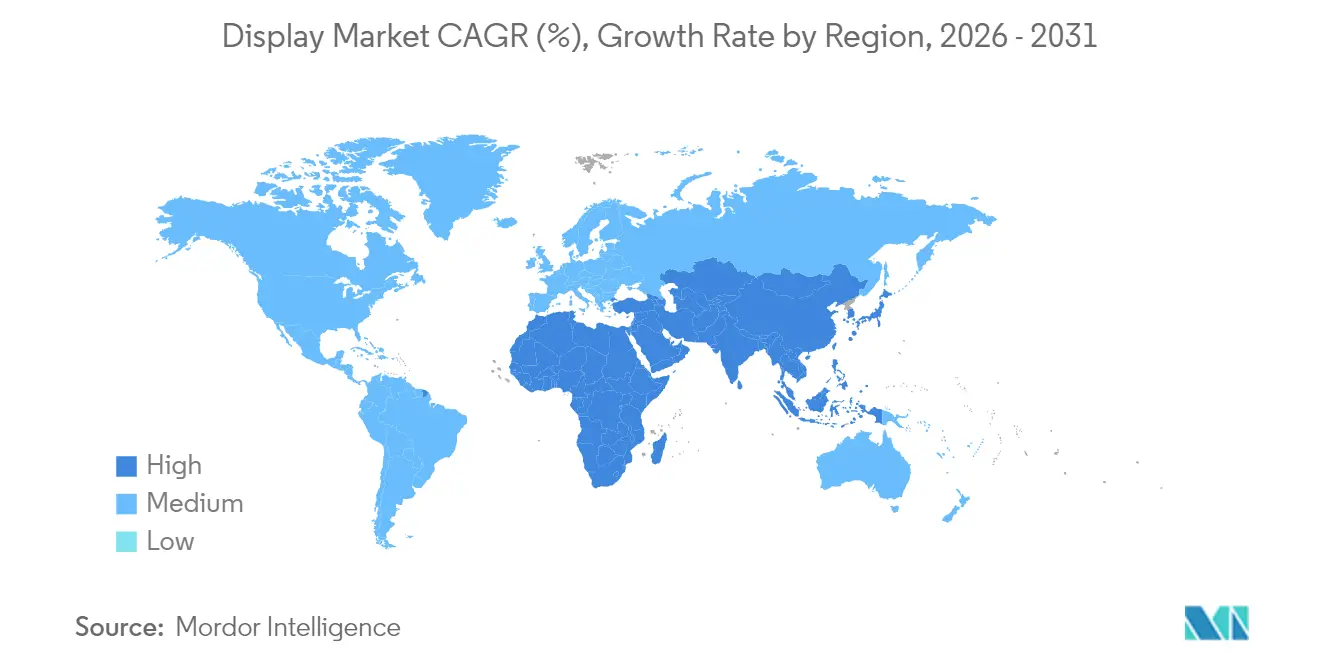

| Mercado de Crecimiento MГЎs RГЎpido | Medio Oriente y ГЃґЪ°щѕ±і¦І№ |

| Mercado MГЎs Grande | Asia PacГfico |

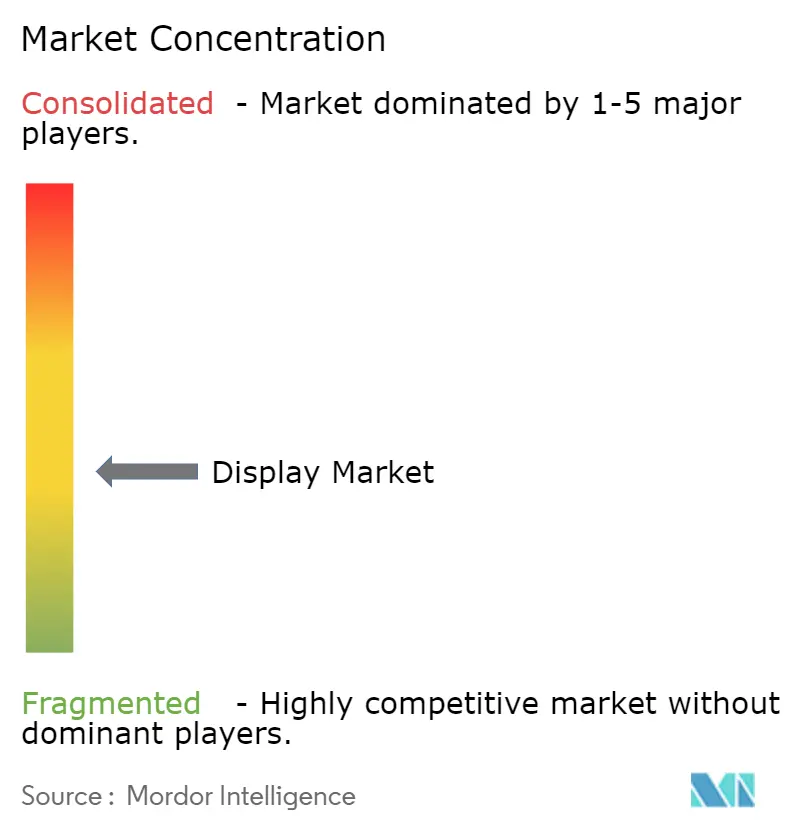

| ConcentraciГіn del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen В© єЪБПХэДЬБї. El uso requiere atribuciГіn segГєn CC BY 4.0. |

|

AnГЎlisis del Mercado de Pantallas por єЪБПХэДЬБї

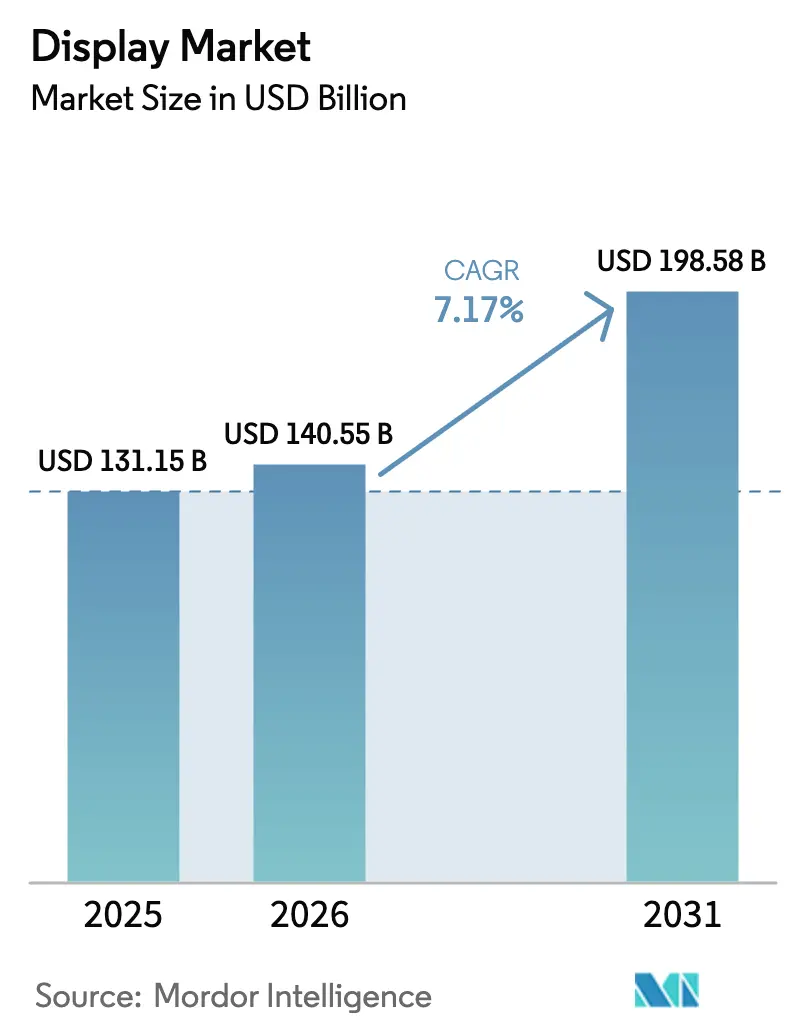

El tamaГ±o del mercado de pantallas fue valorado en 131.150 millones de USD en 2025 y se estima que crecerГЎ desde 140.550 millones de USD en 2026 hasta alcanzar los 198.580 millones de USD en 2031, a una CAGR del 7,17% durante el perГodo de previsiГіn (2026-2031). La trayectoria ascendente refleja un alejamiento de la dominancia del LCD hacia el OLED y el MicroLED, impulsado por las actualizaciones de telГ©fonos inteligentes, la digitalizaciГіn automotriz y la adopciГіn en auriculares de AR/VR. La intensificaciГіn de la inversiГіn en fГЎbricas asiГЎticas, los mandatos europeos de ecodiseГ±o y los proyectos de ciudades inteligentes en Oriente Medio sostienen la demanda al tiempo que fomentan la diversificaciГіn tecnolГіgica. Mientras tanto, los subsidios que superan los 19.000 millones de USD en Corea del Sur y las rГЎpidas ampliaciones de capacidad en China refuerzan la competitividad regional. La fragilidad de la cadena de suministro —especialmente la volatilidad de las tierras raras y la escasez de vidrio para pantallas— aГ±ade presiГіn sobre los costos, pero abre oportunidades para el abastecimiento localizado y la innovaciГіn en materiales. La concentraciГіn moderada del mercado, las disputas de patentes sobre la transferencia de MicroLED y el exceso de oferta en las lГneas LCD de Gen 10.5+ configuran las decisiones de asignaciГіn de capital para los actores establecidos.

Conclusiones Clave del Informe

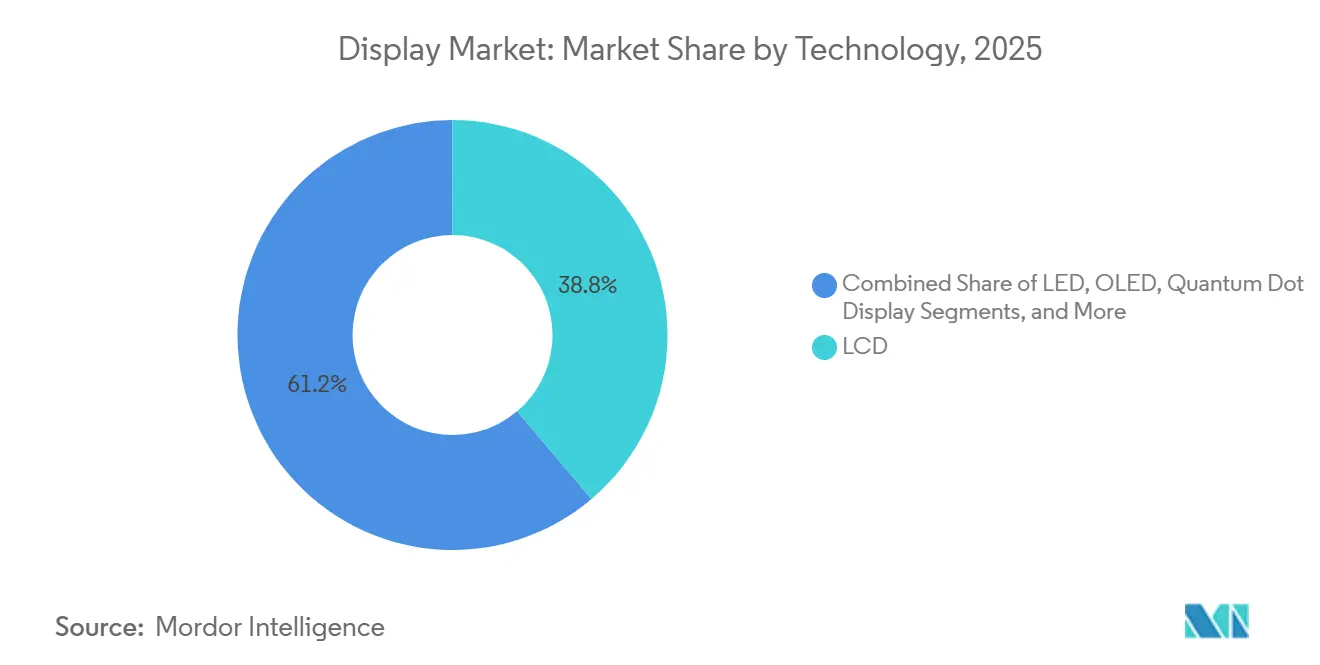

- Por tecnologГa, el LCD representГі el 38,82% de la participaciГіn del mercado de pantallas en 2025, mientras que se proyecta que el MicroLED avance a una CAGR del 9,74% hasta 2031.

- Por tipo de panel, los paneles planos representaron el 68,65% de los ingresos en 2025; se prevГ© que los paneles flexibles se expandan a una CAGR del 8,59% hasta 2031.

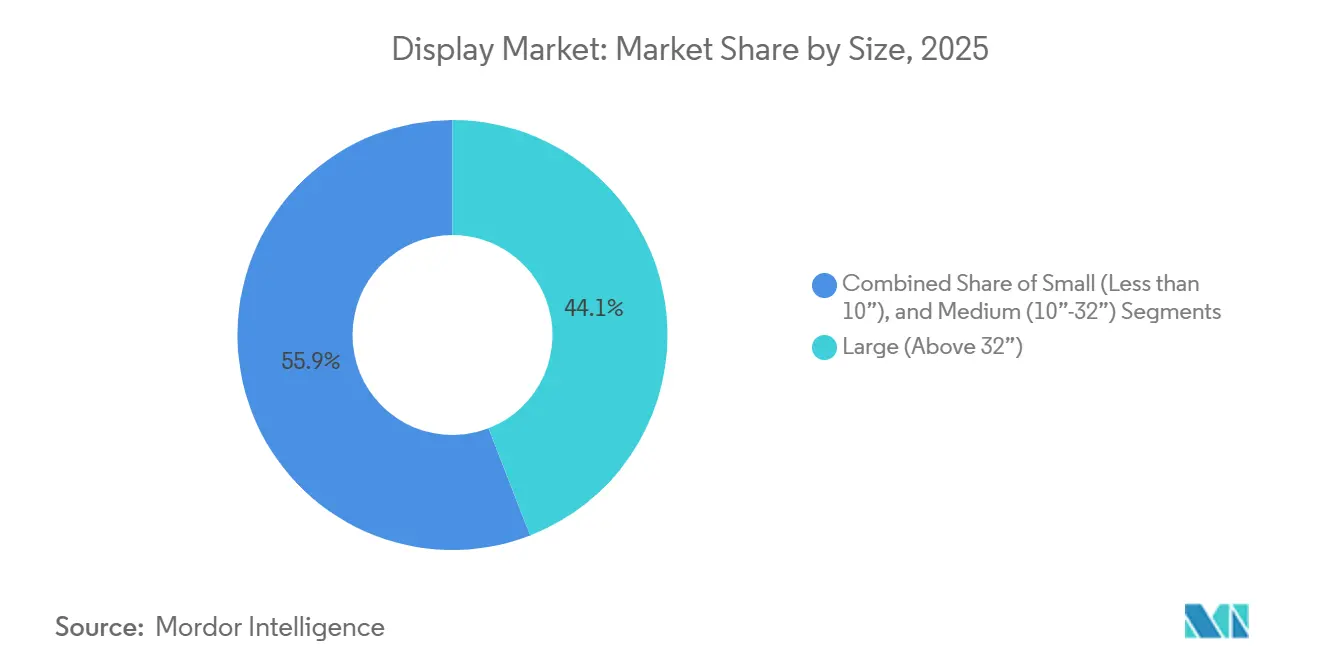

- Por tamaГ±o, las pantallas grandes (>32 pulgadas) representaron el 44,12% del tamaГ±o del mercado de pantallas en 2025, mientras que se prevГ© que las pantallas pequeГ±as (<10 pulgadas) crezcan a una CAGR del 9,08% hasta 2031.

- Por aplicaciГіn, los telГ©fonos inteligentes y tabletas capturaron el 54,25% de la participaciГіn del tamaГ±o del mercado de pantallas en 2025, mientras que las pantallas automotrices registrarГЎn la CAGR mГЎs rГЎpida del 8,29% hasta 2031.

- Por geografГa, Asia liderГі con una participaciГіn del 48,45% en 2025; Oriente Medio estГЎ preparado para una CAGR del 7,61% hasta 2031 gracias a megaproyectos como NEOM.

Nota: Las cifras de tamaГ±o del mercado y previsiГіn de este informe se generan utilizando el marco de estimaciГіn propietario de єЪБПХэДЬБї, actualizado con los Гєltimos datos e informaciГіn disponibles a partir de 2026.

Tendencias e InformaciГіn del Mercado

AnГЎlisis del Impacto de los Impulsores del Mercado de Displays*

| Impulsor | (~) % de Impacto en la PrevisiГіn de CAGR | Relevancia GeogrГЎfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| ProliferaciГіn del OLED en telГ©fonos inteligentes de gama alta | +1.8% | ґЎІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ con expansiГіn hacia Vietnam e India | Mediano plazo (2-4 aГ±os) |

| TransiciГіn automotriz hacia pantallas de cabina integradas | +1.2% | Europa y AmГ©rica del Norte, adopciГіn temprana en Alemania | Mediano plazo (2-4 aГ±os) |

| Despliegue de señalización MicroLED en megaproyectos del Golfo | +0.9% | Oriente Medio, concentrado en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Producción de auriculares AR/VR que impulsa la demanda de Micro-OLED | +1.1% | Global, centro de fabricación en China | Corto plazo (≤ 2 años) |

| Subsidios estatales para lГneas OLED de Gen 8.5+ y MicroLED de 12 pulgadas | +0.8% | Corea y China | Largo plazo (≥ 4 aГ±os) |

| Normativas de ecodiseГ±o de la UE para paneles mГ©dicos energГ©ticamente eficientes | +0.4% | Europa con alcance de cumplimiento global | Mediano plazo (2-4 aГ±os) |

| Fuente: єЪБПХэДЬБї | |||

La ProliferaciГіn del OLED en °Х±р±фГ©ґЪґЗІФґЗs Inteligentes de Gama Alta Impulsa la ExpansiГіn de FГЎbricas AsiГЎticas

El OLED superГі al LCD como panel dominante en telГ©fonos inteligentes en 2024 con una participaciГіn del 56%, apoyado por los precios de gama media de los fabricantes chinos.[1]Rasmus Larsen, "El OLED Supera al LCD como Tipo de Pantalla LГder en °Х±р±фГ©ґЪґЗІФґЗs Inteligentes," FlatpanelsHD, flatpanelshd.com Samsung Display respondiГі con una planta vietnamita de 1.800 millones de USD capaz de procesar 10 millones de unidades anuales, una cobertura frente a las fricciones comerciales.[2]Quy Nguyen, "Samsung Display ConstruirГЎ una Planta OLED de 1.800 Millones de USD en Vietnam," KED Global, kedglobal.com El iPhone SE 4 de Apple de 2025 extiende la adopciГіn total del OLED, impulsando los pedidos de paneles a BOE y LG a 25 USD cada uno, un nivel que Samsung considera insostenible. La presiГіn sobre los precios acelera la mercantilizaciГіn y obliga a la expansiГіn de escala. Para 2025, la capacidad china alcanza el 76% de la producciГіn global de OLED, reconfigurando la geografГa del mercado de pantallas.

TransiciГіn Automotriz hacia Pantallas de Cabina Integradas en la UE y AmГ©rica del Norte

MГЎs de 32 millones de pantallas automotrices se enviaron en el primer trimestre de 2024, reflejando la presiГіn regulatoria y el apetito del consumidor por los tableros digitales. El Smart Cockpit 2025 de AUO utiliza MicroLED en un techo solar transparente y una consola central morfolГіgica, destacando la libertad de diseГ±o. Las pantallas mГЎs grandes facilitan la asistencia avanzada al conductor, mientras que la colaboraciГіn de TomTom con 3SS abre la monetizaciГіn de contenidos en el automГіvil. La electrificaciГіn refuerza la tendencia a medida que los pasajeros buscan medios mГЎs ricos durante la carga. La investigaciГіn de Continental integra superposiciones de AR y biometrГa, anclando las pantallas en la seguridad y el confort del vehГculo.

Despliegue Comercial de SeГ±alizaciГіn MicroLED en Megaproyectos de los PaГses del Consejo de CooperaciГіn del Golfo

El NEOM de Arabia Saudita, valorado en 500.000 millones de USD, duplica su fuerza laboral a 140.000 personas, creando una demanda de seГ±alizaciГіn MicroLED sin precedentes para navegaciГіn y arquitectura.[3]Oficina de Riad, "Avances de la Ciudad Inteligente NEOM," Al Arabiya, alarabiya.net Los centros OXAGON y THE LINE requieren miles de paneles de alta luminosidad y eficiencia energГ©tica resistentes al calor del desierto. El Puerto de NEOM aГ±ade necesidades de pantallas industriales para la logГstica automatizada. Agendas similares de ciudades inteligentes en los Emiratos ГЃrabes Unidos y Qatar refuerzan las perspectivas de crecimiento regional en el mercado de pantallas.

El Auge en la ProducciГіn de Auriculares AR/VR Impulsa la Demanda de Micro-OLED desde China

La planta de SidTek en Wuhu, valorada en 6.000 millones de USD, iniciГі pruebas de producciГіn con el objetivo de 6.000 paneles micro-OLED mensuales para dispositivos portГЎtiles inmersivos. La demanda global de micro-OLED podrГa alcanzar los 21 millones de unidades para 2028, impulsada por las gafas Orion de Meta que emplean la arquitectura LEDoS de JBD. El paso de Samsung a sustratos de vidrio reduce los costos en futuras lГneas de micro-OLED. El acercamiento de Apple para microdisplays de 2 pulgadas y 1.700 PPI seГ±ala una mayor diversificaciГіn de proveedores.

AnГЎlisis del Impacto de las Restricciones del Mercado de Displays*

| ёй±рІхіЩ°щѕ±і¦і¦ѕ±ГіІФ | (~) % de Impacto en la PrevisiГіn de CAGR | Relevancia GeogrГЎfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fábricas LCD de Gen 10.5+ con uso intensivo de capital que enfrentan presión sobre el retorno de inversión por exceso de oferta | -1.4% | Global, especialmente Taiwán y Corea | Corto plazo (≤ 2 años) |

| Litigios de patentes sobre tecnologГa de transferencia MicroLED | -0.8% | Estados Unidos con repercusiГіn global | Mediano plazo (2-4 aГ±os) |

| Altas tasas de desperdicio por problemas de rendimiento en OLED flexible de gran área | -1.1% | Centros de fabricación asiáticos | Corto plazo (≤ 2 años) |

| Volatilidad del costo de los fosfГіros de puntos cuГЎnticos basados en tierras raras | -0.9% | Cadenas de suministro dependientes de China | Mediano plazo (2-4 aГ±os) |

| Fuente: єЪБПХэДЬБї | |||

FГЎbricas LCD de Gen 10.5+ con Uso Intensivo de Capital que Enfrentan PresiГіn sobre el Retorno de InversiГіn por Exceso de Oferta

La utilizaciГіn de las fГЎbricas cayГі del 80% a principios de 2025 al 76% en mayo, ya que la incertidumbre arancelaria frenГі los pedidos de las marcas. LG Display abandonГі el LCD al desinvertir dos lГneas chinas a TCL CSoT por 1.500 millones de USD. DSCC prevГ© un giro del exceso de oferta a la escasez en cinco aГ±os a medida que el crecimiento de la capacidad queda rezagado frente a la creciente demanda de pantallas mГЎs grandes. La revisiГіn de Samsung del gasto en chips, incluidas posibles pausas en Pyeongtaek y Taylor, subraya la presiГіn sobre el capital.

Altas Tasas de Desperdicio por Problemas de Rendimiento en OLED Flexible de Gran ГЃrea

La acumulaciГіn de defectos en sustratos flexibles de gran tamaГ±o eleva el desperdicio de materiales. Apple rechazГі una parte considerable del pedido de 40 millones de paneles de BOE, exigiendo seis semanas de acciones correctivas. El MAX OLED de Applied Materials promete una vida Гєtil 5 veces mayor y un ahorro de energГa del 30%, mitigando los problemas de rendimiento.[4]Applied Materials, "Avance en la FabricaciГіn MAX OLED," ir.appliedmaterials.com La investigaciГіn sobre ГЎreas activas ocultas logra una estirabilidad del 95% y 100.000 ciclos, lo que apunta a futuras ganancias de durabilidad para dispositivos portГЎtiles. Las pilas OLED en tГЎndem duplican la vida Гєtil y triplican el brillo, pero aГ±aden complejidad al proceso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnГЎlisis de Segmentos del Mercado de Displays

Por TecnologГa:

El MicroLED Emerge a Pesar de la Dominancia del LCDEl LCD representГі el 38,82% de la participaciГіn del mercado de pantallas en 2025 gracias a la infraestructura consolidada y las ventajas de costo. El MicroLED muestra la CAGR mГЎs pronunciada del 9,74%, respaldado por avances en lГЎseres de transferencia masiva e incentivos gubernamentales. El micro-OLED 4K de Samsung para VR y la plataforma de 4.000 nits de LG amplГan los lГmites del segmento premium.

La lГnea 3D de GaN sobre silicio de Aledia en Francia y el rГ©cord de 6.800 PPI de Q-Pixel amplГan la participaciГіn de Europa en el mercado de pantallas. El OLED se beneficia de la escala de los telГ©fonos inteligentes y la penetraciГіn en las cabinas automotrices. Las variantes de puntos cuГЎnticos luchan con la volatilidad de las tierras raras, mientras que el papel electrГіnico asegura nichos en seГ±alizaciГіn y roles de IoT de bajo consumo.

Nota: Las participaciones de todos los segmentos individuales estГЎn disponibles con la compra del informe

Por Tipo de Panel:

Los Paneles Flexibles Impulsan la InnovaciГіnLos paneles planos dominaron los ingresos con el 68,65% en 2025 debido a las lГneas maduras de televisores y monitores. Los formatos flexibles registran la CAGR mГЎs rГЎpida del 8,59%, impulsados por los telГ©fonos plegables y los tableros curvos. El plegable de 18,1 pulgadas de Samsung y los prototipos Slidable Flex subrayan una carrera por la portabilidad.

Los avances en la gestiГіn del rendimiento, como la encapsulaciГіn hГbrida orgГЎnica-inorgГЎnica, ofrecen 100.000 ciclos de estiramiento en pruebas de laboratorio. Los OLED ultradelgados de 0,6 mm reducen el peso del dispositivo en un 30% y el consumo de energГa en un 30%, previstos para la producciГіn en masa en 2026. Los paneles rГgidos siguen siendo elementos bГЎsicos en los televisores de gama de valor.

Por TamaГ±o:

Las Pantallas PequeГ±as Aceleran el CrecimientoLas pantallas grandes de mГЎs de 32 pulgadas representaron el 44,12% del tamaГ±o del mercado de pantallas en 2025, impulsadas por los ciclos de reemplazo de televisores y la seГ±alizaciГіn digital. Los paneles pequeГ±os de menos de 10 pulgadas registran una CAGR del 9,08% a medida que se multiplican los dispositivos portГЎtiles y los dispositivos AR.

El micro-LED RGB monoГtico de 6.350 PPI de Mojo Vision acelera las ganancias de densidad de pГxeles para las gafas inteligentes. El monitor de juegos WOLED de 45 pulgadas de LG con Frecuencia DinГЎmica y ResoluciГіn adapta las tasas de actualizaciГіn para los deportes electrГіnicos. El microdisplay de 1,4 pulgadas y 20.000 nits de Samsung apunta a casos de uso de XR en exteriores.

Nota: Las participaciones de todos los segmentos individuales estГЎn disponibles con la compra del informe

Por AplicaciГіn:

Las Pantallas Automotrices Emergen como Motor de CrecimientoLos telГ©fonos inteligentes y tabletas controlaron el 54,25% de la participaciГіn del mercado de pantallas en 2025, aunque las pantallas de cabina registran la CAGR mГЎs rГЎpida del 8,29% por la adopciГіn de vehГculos elГ©ctricos. El Virtual Sky Canopy de AUO transforma los techos solares en pantallas ambientales, mientras que el Morphing Center Control ofrece reconfigurabilidad tГЎctil. Las normativas de ecodiseГ±o de la UE impulsan la demanda de imГЎgenes mГ©dicas energГ©ticamente eficientes, orientando a los proveedores hacia paneles de bajo consumo. Los ecosistemas de AR/VR anticipan 25,5 millones de envГos de auriculares para 2030, impulsando los planos traseros de micro-OLED.

AnГЎlisis GeogrГЎfico

Mercado de Displays en APAC

Asia dominГі el mercado de displays con una participaciГіn del 48,45% en 2025, impulsada por la cuota del 76% de China en la capacidad global de OLED y el traslado de la producciГіn de Samsung a Vietnam. El plan de subsidios de Corea del Sur por 19.000 millones de USD respalda las lГneas locales de OLED Gen 8,5+ y MicroLED de 12 pulgadas, reforzando la profundidad de la cadena de suministro. ґіІ№±иГіІФ complementa la fortaleza regional a travГ©s de la asociaciГіn de capacidad entre JDI y OLEDWorks en Estados Unidos, destacando los flujos tecnolГіgicos transfronterizos.

Mercado de Displays en Europa

Europa registra ganancias sostenidas a medida que los fabricantes de automГіviles alemanes adoptan cabinas integradas y el Reglamento de EcodiseГ±o de la UE incentiva los paneles de bajo consumo energГ©tico eur-lex.europa.eu. Los proveedores nГіrdicos aprovechan su experiencia en displays reforzados para entornos extremos. Los mandatos de sostenibilidad repercuten en la contrataciГіn, convirtiendo las mГ©tricas de economГa circular en parte de las evaluaciones de licitaciГіn y elevando las innovaciones en reciclabilidad dentro del mercado de displays.

Mercado de Displays en las AmГ©ricas y MEA

Oriente Medio registra el CAGR mГЎs rГЎpido del 7,61% hasta 2031, impulsado por la ciudad NEOM de 500.000 millones de USD junto con los planes de ciudades inteligentes de los Emiratos ГЃrabes Unidos y Qatar. La demanda masiva se concentra en seГ±alizaciГіn MicroLED de gran formato y fachadas de edificios integradas diseГ±adas para soportar altas temperaturas ambientales. AmГ©rica del Norte mantiene una perspectiva estable en medio de los ciclos de reemplazo de telГ©fonos inteligentes y la digitalizaciГіn automotriz, aunque enfrenta vientos en contra por disputas de patentes de MicroLED que podrГan ralentizar los lanzamientos. AmГ©rica del Sur emerge como un polo de crecimiento secundario a medida que la modernizaciГіn econГіmica aumenta la penetraciГіn de la electrГіnica e impulsa proyectos de seГ±alizaciГіn digital en centros de transporte.

Panorama Competitivo

La competencia es moderada, con los titanes coreanos Samsung Display y LG Display enfrentando una agresiva expansiГіn china. Los errores de rendimiento de BOE llevaron a Apple a desviar pedidos de vuelta a los proveedores coreanos, ilustrando el valor de la estabilidad del proceso. Samsung destinГі 3.100 millones de USD para lГneas OLED de grado informГЎtico, aunque estГЎ reevaluando otros gastos en semiconductores, lo que seГ±ala una asignaciГіn selectiva de capital.

Las hojas de ruta tecnolГіgicas dictan la postura estratГ©gica. El MAX OLED de Applied Materials, que promete un brillo 3 veces mayor y una vida Гєtil 5 veces mayor, podrГa beneficiar a los adoptantes mientras perjudica a los rezagados. Las carteras de patentes se convierten en palancas de ingresos y escudos defensivos: Meta protege la micro-Гіptica MicroLED de alta extracciГіn, mientras que Samsung refuerza la propiedad intelectual de fabricaciГіn. Los espacios en blanco emergen en los microdisplays de AR, los paneles mГ©dicos conformes con la normativa ecolГіgica y los HUD automotrices transparentes, donde los actores establecidos tienen una participaciГіn limitada.

Los nuevos participantes persiguen estrategias de salto tecnolГіgico. La fГЎbrica de GaN sobre silicio de 200 millones de USD de Aledia apunta a micro-LEDs de ultra alto brillo para gafas de AR. El prototipo de 6.800 PPI de Q-Pixel supera la resoluciГіn de Apple Vision Pro, seГ±alando un potencial disruptivo. La alianza de Foxconn con Porotech prepara el escenario para gafas de AR verticalmente integradas, complicando las cadenas de valor establecidas.

LГderes de la Industria de Pantallas

-

Samsung Display (Samsung Electronics)

-

LG Display (LG Electronics)

-

BOE Technology Group Co., Ltd.

-

AUO Corporation

-

Japan Display Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Displays Cubiertas en este Informe

- Samsung Display Co., Ltd.

- LG Display Co., Ltd.

- BOE Technology Group Co., Ltd.

- TCL China Star Optoelectronics Technology Co., Ltd.

- AUO Corporation

- Innolux Corporation

- Sharp Corporation

- Japan Display Inc.

- Tianma Microelectronics Co., Ltd.

- Visionox Technology Inc.

- E Ink Holdings Inc.

- Panasonic Corporation

- Leyard Optoelectronic Co., Ltd.

- Royole Corporation

- Barco NV

- Sony Corporation

- Apple Inc.

- Universal Display Corporation

- Everlight Electronics Co., Ltd.

- Kyocera Display Corporation

- NEC Corporation

- Corning Incorporated

- Konka Group Co., Ltd.

- Pioneer Corporation

Desarrollos Recientes de la Industria en el Mercado de Displays

- Junio de 2025: Samsung presentГі micro-OLEDs 4K orientados a auriculares de VR de prГіxima generaciГіn.

- Mayo de 2025: Samsung Display confirmГі la producciГіn de OLED ultradelgados en 2026, reduciendo el grosor a 0,6 mm.

- Febrero de 2025: OLEDWorks y Japan Display Inc. revelaron planes para una planta de pantallas en Estados Unidos.

- Enero de 2025: LG Display logrГі un brillo mГЎximo de 4.000 nits en su arquitectura de 4.ВЄ generaciГіn.

- Enero de 2025: Samsung Display presentГі nuevas tecnologГas OLED en el CES 2025, incluida la pantalla OLED plegable mГЎs grande del mundo de 18,1 pulgadas.

Alcance del Informe Global del Mercado de Pantallas

Una pantalla es un dispositivo electrГіnico utilizado para presentar visualmente informaciГіn, grГЎficos, texto o videos a los usuarios. Las pantallas son componentes integrales en diversos dispositivos, incluidos televisores, telГ©fonos inteligentes, computadoras, seГ±alizaciГіn digital y dispositivos portГЎtiles. Convierten seГ±ales digitales en contenido visual, permitiendo a los usuarios interactuar con datos o medios y comprenderlos.

El estudio rastrea los ingresos generados por la venta de pantallas utilizadas en diversas aplicaciones, como telГ©fonos inteligentes, televisores, computadoras portГЎtiles, tabletas, pantallas automotrices, seГ±alizaciГіn digital, equipos mГ©dicos, etc., por parte de varios fabricantes a nivel mundial. TambiГ©n rastrea los parГЎmetros clave del mercado, los factores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el perГodo de previsiГіn. El estudio analiza ademГЎs el impacto general de los factores macroeconГіmicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los diversos segmentos del mercado.

El mercado de pantallas estГЎ segmentado por tecnologГa (LCD, OLED, LED, MicroLED y papel electrГіnico), por aplicaciГіn (electrГіnica de consumo, automotriz, atenciГіn mГ©dica, comercio minorista y hostelerГa, industrial, y educaciГіn y corporativo), por tamaГ±o (pantallas pequeГ±as, pantallas medianas y pantallas grandes) y por geografГa (AmГ©rica del Norte, Europa, ґЎІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ, AmГ©rica Latina y Oriente Medio y ГЃґЪ°щѕ±і¦І№). Los tamaГ±os y previsiones del mercado se proporcionan en tГ©rminos de valor (USD) para todos los segmentos anteriores.

Resumen de la SegmentaciГіn

| LCD |

| LED |

| OLED |

| Pantalla de Puntos CuГЎnticos |

| MicroLED |

| MiniLED |

| Papel ElectrГіnico |

| Panel Plano |

| Panel Flexible |

| Panel Transparente |

| Panel RГgido |

| PequeГ±o (Menos de 10") |

| Mediano (10"-32") |

| Grande (Superior a 32") |

| °Х±р±фГ©ґЪґЗІФґЗs Inteligentes y Tabletas |

| Televisores y Entretenimiento del Hogar |

| Dispositivos PortГЎtiles |

| Cabina Automotriz e Infotainment |

| SeГ±alizaciГіn Digital y Comercio Minorista |

| AtenciГіn MГ©dica y Dispositivos MГ©dicos |

| Industrial e Interfaz Hombre-MГЎquina |

| EducaciГіn y ColaboraciГіn Corporativa |

| Auriculares AR/VR |

| AmГ©rica del Norte | Estados Unidos | |

| °дІ№ІФІ№»еГЎ | ||

| ІСГ©іжѕ±і¦ґЗ | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| PaГses NГіrdicos | ||

| Resto de Europa | ||

| AmГ©rica del Sur | Brasil | |

| Resto de AmГ©rica del Sur | ||

| ґЎІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | China | |

| ґіІ№±иГіІФ | ||

| India | ||

| Sudeste AsiГЎtico | ||

| Resto de ґЎІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | ||

| Oriente Medio y ГЃґЪ°щѕ±і¦І№ | Oriente Medio | PaГses del Consejo de CooperaciГіn del Golfo |

| °ХіЬ°щ±зіЬГІ№ | ||

| Resto de Oriente Medio | ||

| ГЃґЪ°щѕ±і¦І№ | і§іЬ»еГЎґЪ°щѕ±і¦І№ | |

| Resto de ГЃґЪ°щѕ±і¦І№ | ||

| Por TecnologГa | LCD | ||

| LED | |||

| OLED | |||

| Pantalla de Puntos CuГЎnticos | |||

| MicroLED | |||

| MiniLED | |||

| Papel ElectrГіnico | |||

| Por Tipo de Panel | Panel Plano | ||

| Panel Flexible | |||

| Panel Transparente | |||

| Panel RГgido | |||

| Por TamaГ±o | PequeГ±o (Menos de 10") | ||

| Mediano (10"-32") | |||

| Grande (Superior a 32") | |||

| Por AplicaciГіn | °Х±р±фГ©ґЪґЗІФґЗs Inteligentes y Tabletas | ||

| Televisores y Entretenimiento del Hogar | |||

| Dispositivos PortГЎtiles | |||

| Cabina Automotriz e Infotainment | |||

| SeГ±alizaciГіn Digital y Comercio Minorista | |||

| AtenciГіn MГ©dica y Dispositivos MГ©dicos | |||

| Industrial e Interfaz Hombre-MГЎquina | |||

| EducaciГіn y ColaboraciГіn Corporativa | |||

| Auriculares AR/VR | |||

| Por GeografГa | AmГ©rica del Norte | Estados Unidos | |

| °дІ№ІФІ№»еГЎ | |||

| ІСГ©іжѕ±і¦ґЗ | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| PaГses NГіrdicos | |||

| Resto de Europa | |||

| AmГ©rica del Sur | Brasil | ||

| Resto de AmГ©rica del Sur | |||

| ґЎІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | China | ||

| ґіІ№±иГіІФ | |||

| India | |||

| Sudeste AsiГЎtico | |||

| Resto de ґЎІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | |||

| Oriente Medio y ГЃґЪ°щѕ±і¦І№ | Oriente Medio | PaГses del Consejo de CooperaciГіn del Golfo | |

| °ХіЬ°щ±зіЬГІ№ | |||

| Resto de Oriente Medio | |||

| ГЃґЪ°щѕ±і¦І№ | і§іЬ»еГЎґЪ°щѕ±і¦І№ | ||

| Resto de ГЃґЪ°щѕ±і¦І№ | |||

Preguntas Clave Respondidas en el Informe

ВїCuГЎl es el valor actual del mercado de pantallas?

El mercado de pantallas estГЎ valorado en 140.550 millones de USD en 2026 y estГЎ en camino de alcanzar los 198.580 millones de USD para 2031.

ВїQuГ© segmento tecnolГіgico crece mГЎs rГЎpido?

El MicroLED registra la CAGR mГЎs alta del 9,74% hasta 2031, beneficiГЎndose de las innovaciones en transferencia masiva y la demanda de ciudades inteligentes.

ВїPor quГ© son importantes las pantallas automotrices para el crecimiento futuro?

Las cabinas integradas en vehГculos elГ©ctricos y autГіnomos impulsan las pantallas automotrices a una CAGR del 8,29%, convirtiГ©ndolas en la aplicaciГіn de mГЎs rГЎpido crecimiento.

ВїQuГ© tan concentrado estГЎ el panorama competitivo?

La concentraciГіn del mercado es moderada: los cinco principales proveedores controlan aproximadamente dos tercios de los ingresos, pero los problemas de rendimiento y las disputas de patentes ofrecen oportunidades para los competidores emergentes.

ВїQuГ© regiГіn muestra las mejores perspectivas de crecimiento?

Oriente Medio lidera con una CAGR del 7,61% hasta 2031, impulsada por megaproyectos como el NEOM de Arabia Saudita que demandan seГ±alizaciГіn MicroLED de alta luminosidad y duradera.

ВїQuГ© riesgo en la cadena de suministro deben monitorear los ejecutivos?

La volatilidad en los precios de los fosfóros de tierras raras —agravada por las restricciones de exportación de China— puede inflar los costos de materiales y comprimir los márgenes en toda la industria de pantallas.

Гљltima actualizaciГіn de la pГЎgina el: