Tamaño y cuota del mercado de controladores de pantalla

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.73% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de controladores de pantalla por ����������

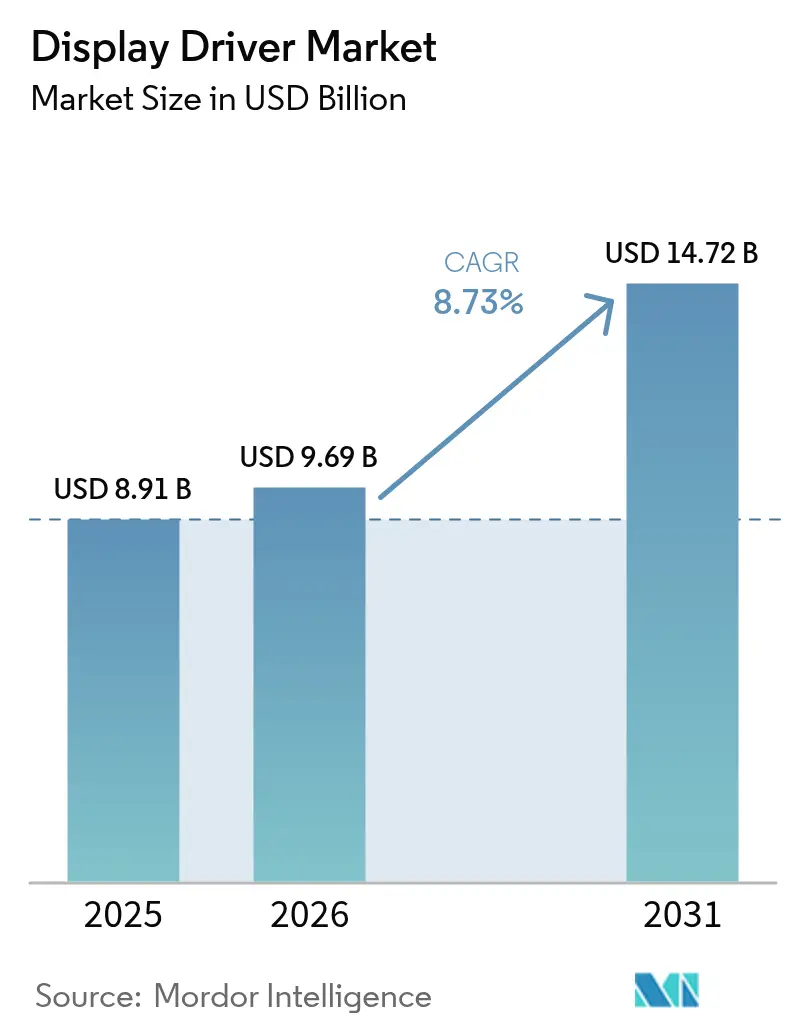

El tamaño del mercado de controladores de pantalla en 2026 se estima en 9.690 millones de USD, con un crecimiento desde el valor de 2025 de 8.910 millones de USD y proyecciones para 2031 que muestran 14.720 millones de USD, con un crecimiento del 8,73% de CAGR durante el período 2026-2031. La demanda en volumen sigue el rápido cambio del LCD heredado al OLED y los primeros lanzamientos comerciales de MicroLED en pantallas automotrices y de consumo premium. Los requisitos técnicos aumentan con la misma rapidez: los nuevos paneles exigen CI controladores con nodos inferiores a 28 nm, controladores de temporización de ancho de banda amplio y funciones táctiles integradas que mantienen los presupuestos de energía ajustados incluso a frecuencias de actualización variables. China sigue siendo la potencia de producción y el mayor comprador individual de circuitos de control, pero las ampliaciones de capacidad de Corea del Sur en fábricas OLED de Gen 8.6 generan el crecimiento unitario más rápido. Mientras tanto, los fabricantes de paneles avanzan hacia el diseño de CI, presionando a los proveedores externos pero abriendo un espacio para proveedores de nicho centrados en planos de fondo LTPO, interconexiones flexibles y características de seguridad de grado automotriz.

Conclusiones clave del informe

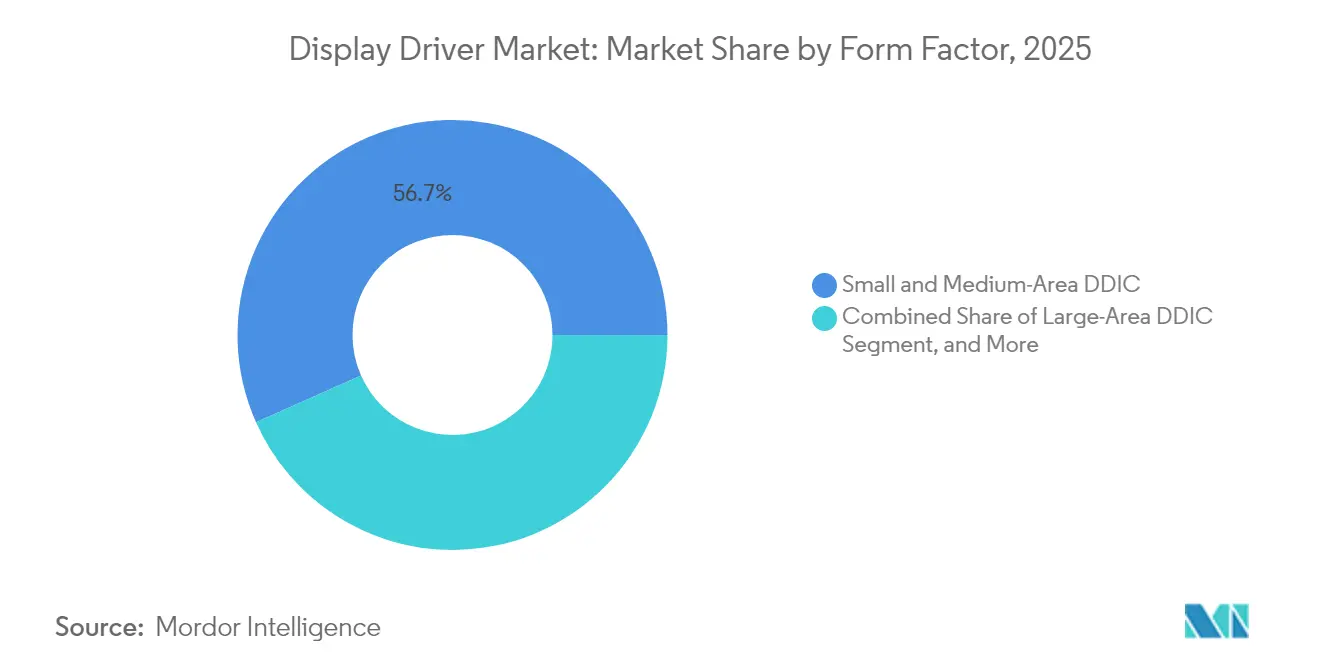

- Por factor de forma, los CI controladores de área pequeña y mediana lideraron con una cuota del 56,65% del mercado de controladores de pantalla en 2025, mientras que se prevé que las soluciones flexibles/plegables registren una CAGR del 11,45% hasta 2031.

- Por tecnología de visualización, el LCD capturó el 62,70% del tamaño del mercado de controladores de pantalla en 2025; se proyecta que el MicroLED avance a una CAGR del 12,25% hasta 2031.

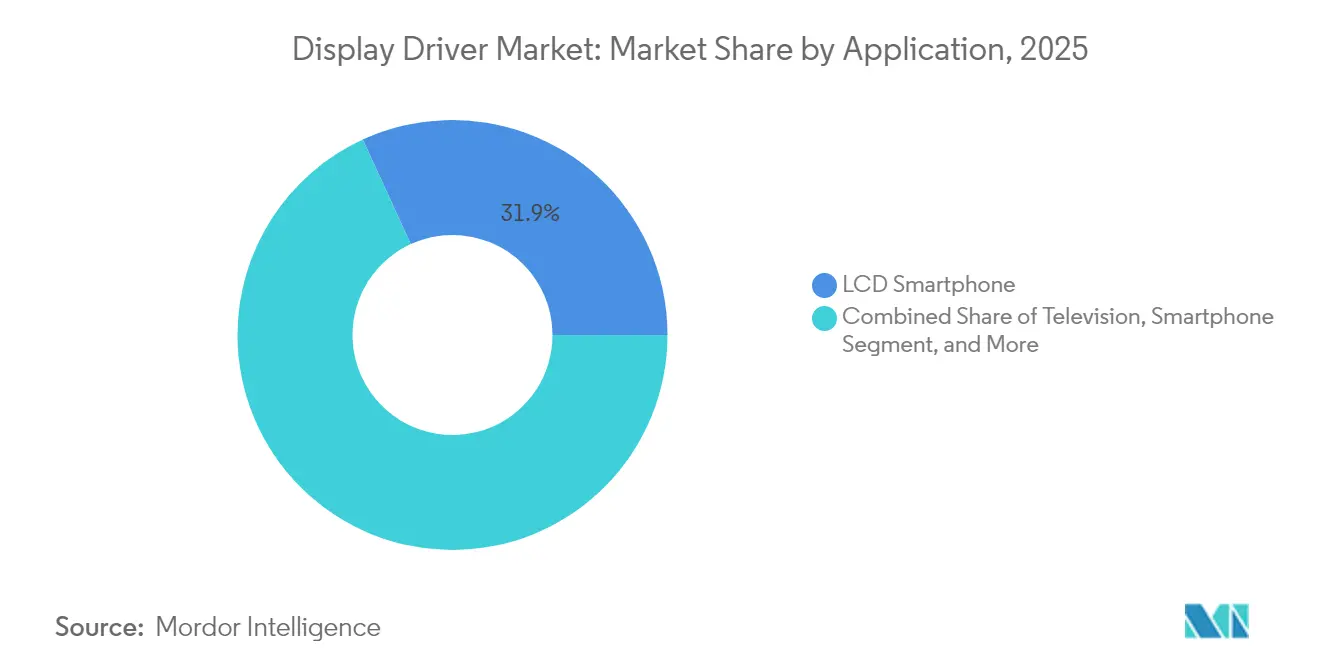

- Por aplicación, los teléfonos inteligentes representaron el 31,85% de la cuota del mercado de controladores de pantalla en 2025, mientras que se prevé que las pantallas automotrices crezcan a una CAGR del 15,25% hasta 2031.

- Por industria de uso final, la electrónica de consumo mantuvo el 71,05% de la cuota del mercado de controladores de pantalla en 2025; se espera que el segmento de electrónica en general aumente a una CAGR del 14,10% hasta 2031.

- Por geografía, China dominó con una cuota de ingresos del 44,25% del mercado de controladores de pantalla en 2025, mientras que Corea del Sur está posicionada para una CAGR del 9,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de controladores de pantalla

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Adopción exponencial de OLED en teléfonos inteligentes insignia | +2.10% | América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Proliferación del habitáculo digital automotriz | +1.80% | Europa con expansión global | Largo plazo (≥ 4 años) |

| Migración de televisores LCD 8K de área grande | +1.40% | China con alcance de exportación | Corto plazo (≤ 2 años) |

| Plano de fondo LTPO y toque integrado en dispositivos portátiles | +1.20% | Global, concentrado en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Programas gubernamentales de autosuficiencia en semiconductores | +0.90% | �ղ�����á�� y Corea del Sur | Largo plazo (≥ 4 años) |

| Cambio a nodos inferiores a 28 nm para pantallas de infoentretenimiento de vehículos eléctricos | +0.80% | Global, liderado por Europa y China | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Adopción exponencial de OLED en teléfonos inteligentes insignia en América del Norte y ��������-�ʲ���í�ھ�����

El OLED superó al LCD en cuota de unidades de teléfonos inteligentes durante 2024 y sigue ganando terreno a medida que las marcas estandarizan en actualización adaptativa de 120 Hz y cámaras bajo el panel. Los paneles de 0,6 mm de grosor de Samsung Display programados para 2026 reducirán el consumo de energía en un 30% y requerirán controladores capaces de reducir la velocidad de 1 Hz a 120 Hz sin parpadeo.[1]Rasmus Larsen, "Samsung Display comenzará la producción de OLED ultradelgados en 2026," FlatpanelsHD, flatpanelshd.com El primer iPhone plegable de Apple, previsto para 2026, valida aún más el formato flexible premium e impulsa la demanda de CI controladores tolerantes a la flexión con enrutamiento de trazas reforzado.[2]Ron Mertens, "Apple utilizará exclusivamente las pantallas OLED de SDC en su iPhone plegable de 2026," OLED Info, oled-info.com Los planos de fondo LTPO, que se distribuyen en volumen comenzando con los modelos de Apple Watch, se están convirtiendo en un estándar para teléfonos inteligentes gracias a sus ahorros de energía del 5-15% y superarán al LTPS en unidades acumuladas antes de 2029. En conjunto, estos cambios añaden impulsos constantes al mercado de controladores de pantalla a medida que los fabricantes de equipos originales necesitan una compensación de puerta más compleja e integración táctil.

El aumento en la adopción de pantallas automotrices para habitáculos digitales impulsa la demanda de CI controladores multicanal en Europa

Los fabricantes europeos de vehículos están acelerando la transición de indicadores analógicos a dominios de habitáculos definidos por software que combinan instrumentos, infoentretenimiento y pantallas para pasajeros en una sola canalización de SoC. El promedio de paneles por vehículo aumentó a 4,3 en los modelos premium durante 2024, y las tasas de incorporación de CI controladores multicanal siguieron el mismo arco. Himax registró su primer trimestre en el que los ingresos por TDDI automotriz superaron los ingresos por DDIC clásico tras enviar 70 millones de unidades acumuladas. La adquisición de Microchip en 2025 del especialista en conectividad VSI amplía el ancho de banda de red dentro del vehículo al estándar de 80 Gbps de DisplayPort 2.1, un requisito previo para tableros de instrumentos 8K sin comprimir. Estos movimientos mantienen el mercado de controladores de pantalla firmemente ligado al crecimiento de los sistemas ADAS y del habitáculo.

Rápida proliferación de paneles de televisores LCD 8K de área grande en China que elevan los precios de venta promedio de los CI controladores

La participación del 76% de China en la capacidad global de paneles proporciona apalancamiento para dirigir la industria hacia el 8K y las retroiluminaciones Mini LED más rápido que cualquier otra región. Cada columna de píxeles horizontal adicional exige más transistores de accionamiento de corriente, lo que aumenta el contenido de silicio por panel y eleva los precios de venta promedio. Los televisores de 85 pulgadas de TCL con actualización nativa de 150 Hz exhiben los controladores de temporización de mayor número de pines que ahora se consideran estándar. Los modelos QNED de 100 pulgadas de LG amplían ese requisito a lienzos masivos que necesitan miles de zonas de atenuación local. Los proveedores de controladores capaces de coordinar el FALD de Mini LED y pasos de puerta inferiores a 10 µm obtienen una prima saludable en este entorno.

Migración hacia el plano de fondo LTPO y controladores táctiles integrados en dispositivos portátiles que impulsan las ventas de alto margen de SDDI

Las pantallas de dispositivos portátiles operan bajo estrictos límites de espacio y batería, lo que hace que el LTPO sea una opción natural. La arquitectura LTPO-3 de Apple mueve cada TFT de accionamiento al óxido, reduciendo el consumo general hasta un 15% mientras conserva la capacidad de reloj de 1 Hz para los modos siempre activos. TCL CSOT combina LTPO con paneles de microlentes para lograr una reducción del 30% en el consumo de energía, apoyándose nuevamente en formas de onda de accionamiento sofisticadas. La integración del sensor táctil dentro del mismo dado desplaza a los controladores independientes, convirtiendo la integración de pantalla táctil en un solo chip (SDDI) en una oportunidad de alto margen para las casas sin fábrica versadas en 22 nm y por debajo.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Escasez crónica de capacidad en fundición por debajo de 40 nm | –1.6% | Global, concentrado en �ղ�����á�� y Corea del Sur | Corto plazo (≤ 2 años) |

| Integración vertical intensificada de fabricantes de paneles | –1.2% | Global, liderado por China y Corea del Sur | Largo plazo (≥ 4 años) |

| Alto costo de regalías de IP de ESD y T-Con | –0.9% | Global | Mediano plazo (2-4 años) |

| Desafíos de rendimiento en el empaquetado COF para biseles ultradelgados | –0.7% | Global, concentrado en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Escasez crónica de capacidad en fundición por debajo de 40 nm que limita el suministro de DDIC

Las mismas fundiciones que imprimen los CI controladores también ejecutan aceleradores de IA. TSMC proyecta 31.420 millones de USD en ingresos para el segundo trimestre de 2025, impulsado principalmente por clientes de cómputo de alto rendimiento que acaparan la mayor parte de las obleas de 5 nm y 7 nm.[3]Richard Chen, "Industria de fundición de obleas de �ղ�����á��, 2T 2025," DIGITIMES, digitimes.com Los nodos maduros de 28 nm y 40 nm enfrentan una demanda competitiva de los SoC de consumo, dejando los pedidos de controladores de pantalla en asignación. La escasez de ingenieros en los Estados Unidos, estimada en 67.000 para 2030, podría retrasar aún más las rampas de capacidad en nuevas instalaciones.

Integración vertical intensificada de fabricantes de paneles que reduce el TAM de CI controladores externos

Los fabricantes de paneles están absorbiendo la funcionalidad del controlador para reducir el costo de la lista de materiales y asegurar el suministro. La fábrica OLED de TI de Gen 8.6 de Samsung Display, prevista para entrar en funcionamiento en 2026, incluye equipos internos de diseño de controladores que antes dependían de Novatek o Raydium. BOE sigue el mismo camino: aunque las dificultades con el rendimiento del iPhone destacaron el riesgo de ejecución, su estrategia permanece intacta. A medida que crece el abastecimiento interno, el mercado abierto de controladores de pantalla enfrenta una base de mercado servida más pequeña, presionando a los proveedores sin fábrica a orientarse hacia nichos diferenciados como la seguridad automotriz o las micropantallas de AR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por factor de forma: Las pantallas flexibles impulsan la innovación

Los CI de área pequeña y mediana dominaron las ventas, manteniendo el 56,65% de la cuota del mercado de controladores de pantalla en 2025. Estas piezas sirven a teléfonos inteligentes, tabletas y una amplia gama de pantallas IoT que valoran la baja fuga y los tamaños de dado compactos. El precio unitario promedio permanece por debajo de 0,90 USD, pero el volumen compensa los márgenes reducidos, convirtiendo al segmento en un pilar del mercado de controladores de pantalla. La demanda se mantiene resiliente a medida que los fabricantes de equipos originales de teléfonos móviles migran a la actualización variable de 120 Hz, lo que provoca un ligero aumento en el precio de venta promedio.

Los CI controladores flexibles/plegables generan un volumen unitario mucho menor hoy, pero registran la expansión más rápida con una CAGR del 11,45%. La serie Z de Samsung alcanzó 9,25 millones de paneles enviados en el segundo trimestre de 2024, validando los dispositivos plegables convencionales e impulsando a las marcas competidoras a seguir el ejemplo. Huawei casi duplicó sus envíos de dispositivos plegables en el mismo período, señalando un campo ampliado de compradores. Los controladores en esta categoría deben tolerar la flexión repetitiva en radios inferiores a 2 mm, incorporar algoritmos de compensación para la mitigación de pliegues e integrar el tacto para ahorrar espacio en la placa. El sustrato COF de dos metales de LG Innotek ofrece enrutamiento de doble cara, reduciendo aún más los biseles. La esperada entrada de Apple en 2026 es un incentivo de demanda que casi todos los planes de desarrollo sin fábrica ya están considerando.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología de visualización: El MicroLED interrumpe las jerarquías tradicionales

El LCD retuvo el 62,70% de la cuota de ingresos del mercado de controladores de pantalla en 2025 gracias a la escala de fabricación arraigada, pero la narrativa de valor está cambiando. Las retroiluminaciones Mini LED fuerzan recuentos de canales mucho más altos en los controladores de temporización, duplicando el valor de incorporación por panel en los televisores premium. Mientras tanto, la adopción de OLED crece en tabletas y portátiles, escalando del 5,7% al 18% de penetración en tabletas para 2028, una ganancia inesperada para los controladores de bajo consumo de energía.

Sin embargo, el MicroLED destaca con una CAGR del 12,25% hasta 2031. Los paneles de emisión directa alcanzan un brillo máximo de 20.000 nits en micropantallas prototipo, superando al OLED mientras reducen los problemas de vida útil. La técnica de conversión de color por puntos cuánticos de Applied Materials reduce los obstáculos de costo y aumenta la uniformidad del rendimiento. Los CI controladores ahora deben manejar pasos de píxeles inferiores a 5 µm y ofrecer una coincidencia de corriente a nivel de diodo, un conjunto de especificaciones que favorece a las empresas con herencia de circuitos analógicos. El papel electrónico sigue siendo un nicho, pero preserva un flujo constante de controladores de puerta de baja frecuencia para etiquetas de estanterías y lectores.

Por aplicación: El segmento automotriz acelera

Los teléfonos inteligentes todavía aportaron el 31,85% de los envíos unitarios en 2025, siendo el pilar de la producción de CI controladores tanto de LCD como de OLED. Sin embargo, las pantallas automotrices crecen más rápido, con una CAGR prevista del 15,25% a medida que los vehículos promedian más de 30 pulgadas de superficie de pantalla combinada. El tamaño del mercado de controladores de pantalla para módulos de habitáculo está en camino de superar al de televisión a finales de la década una vez que la autonomía de Nivel 3 cree nuevas zonas de visualización contextual.

Himax lidera el TDDI automotriz con una cuota del 40% y ha enviado 70 millones de unidades desde su lanzamiento, subrayando cómo el silicio con calificación de seguridad genera un precio de venta promedio defendible. Las categorías de televisión y monitor crecen a un ritmo de dígito medio único, impulsadas por las tasas de actualización para juegos y las resoluciones 8K que aumentan el número de pines del controlador. Los auriculares de AR/VR, energizados por Apple Vision Pro y la hoja de ruta LEDoS de Samsung, introducen nuevas necesidades en torno a frecuencias de cuadros FPGA ultraltas. Las interfaces hombre-máquina industriales hacen la transición de teclas de membrana a paneles táctiles resistivos, extendiendo la demanda de controladores a la automatización de fábricas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de uso final: El segmento de electrónica lidera el crecimiento

La electrónica de consumo controló el 71,05% de los ingresos en 2025 y sigue proporcionando el volumen que permite a las fundiciones operar con alta utilización. Sin embargo, la industria de controladores de pantalla ve su mayor crecimiento proporcional dentro del segmento de electrónica más amplio con una CAGR del 14,10%, una categoría que captura altavoces inteligentes, paneles de seguridad del hogar y termostatos. El sector automotriz se incorpora como un motor adyacente, añadiendo credenciales ISO 26262 y AEC-Q100 que justifican precios premium y sostienen el margen bruto.

Los dispositivos sanitarios migran a lecturas OLED de alto contraste para los signos vitales de los pacientes, generando demanda de controladores con niveles de negro verdaderos y fiabilidad de grado de la Administración de Alimentos y Medicamentos. El sector aeroespacial y de defensa requiere variantes de temperatura extrema con tolerancia a vibraciones extendida, un área donde los proveedores europeos de fabricantes de dispositivos integrados todavía mantienen una ventaja. Finalmente, la entrada de India a través de Tata Electronics, Himax y PSMC señala una diversificación geográfica de la demanda y la fabricación que podría reequilibrar el suministro en la próxima década.

Análisis geográfico

China encabezó el ranking con el 44,25% de los ingresos del mercado de controladores de pantalla en 2025. Los masivos incentivos gubernamentales y las continuas inversiones en paneles hacen que el país sea tanto el mayor comprador como el proveedor futuro más formidable de CI controladores. Las fundiciones domésticas avanzan desde nodos de 55 nm hasta nodos viables de 28 nm, ofreciendo a los clientes locales una alternativa a las fundiciones de �ղ�����á�� y remodelando así el mapa de adquisiciones. Las líneas piloto de OLED impreso por inyección de tinta de TCL refuerzan este impulso de autosuficiencia. La autosuficiencia en paneles se traduce en una estrecha correlación entre la política local y la demanda de controladores.

Corea del Sur registra el crecimiento más rápido, con una CAGR proyectada del 9,85% hasta 2031. Samsung y LG Display amplían su ventaja en el conocimiento de evaporación de OLED y la uniformidad de capas. El corredor de semiconductores de 471.000 millones de USD respaldado por el gobierno planea poner en línea dieciséis nuevas fábricas y más que duplicar la capacidad a nivel de sistema. Una gran parte de ese inventario de obleas se destinará a obleas de controladores de pantalla impresas a 22 nm y por debajo.

�ղ�����á�� sigue siendo el socio de fundición indispensable para los actores mundiales sin fábrica. Solo TSMC aspira a 31.420 millones de USD en ingresos trimestrales, manteniendo vivos los envíos de controladores de pantalla incluso cuando los chips de IA reclaman la mayor parte de la capacidad de vanguardia. En las ����é����������, los incentivos de la Ley CHIPS atraen volúmenes limitados de controladores a tierra, ilustrado por la construcción de TSMC de 165.000 millones de USD en Arizona que combina lógica con líneas de empaquetado avanzado. Europa consolida su nicho a través de la demanda de pantallas automotrices: los fabricantes de automóviles del continente prefieren el suministro local para los conjuntos de ADAS de misión crítica, impulsando casas de diseño de CI controladores pequeñas pero estratégicas.

Panorama competitivo

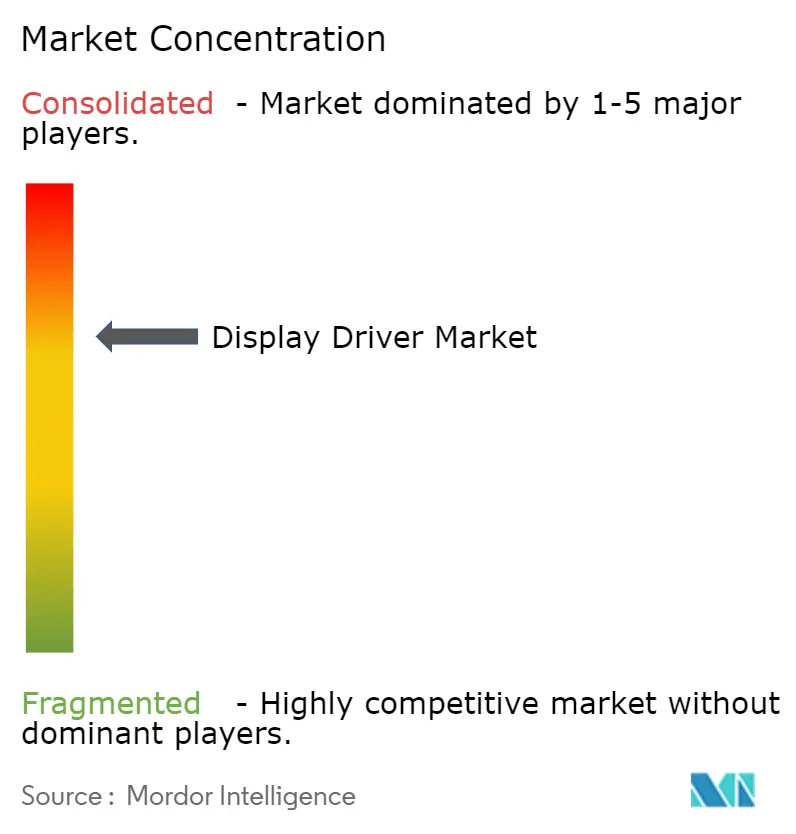

El mercado de controladores de pantalla se encuentra en una banda de concentración de nivel medio. Los cinco principales proveedores controlan aproximadamente el 65% de los ingresos, suficiente para mantener la disciplina de precios pero abierto a variaciones de cuota cuando surgen nuevos nodos de proceso. Novatek mantiene el liderazgo en controladores de televisión y monitor, beneficiándose de los primeros despliegues de controladores Mini LED. Samsung Semiconductor aprovecha la propiedad vertical del proceso para llevar a la producción en masa los controladores móviles de bajo consumo de energía a 22 nm. Synaptics se centra en el tacto integrado y la háptica, acaparando el espacio premium de los portátiles.

Los competidores chinos como Smart-Chip y Fitipower ganan volumen en los teléfonos inteligentes de gama baja gracias a un área de dado competitiva y la proximidad a los fabricantes de paneles. La unidad interna de diseño de controladores de BOE, aunque todavía por debajo de la curva de costos de los líderes establecidos, representa una amenaza creíble a medida que mejora el rendimiento. Las alianzas superan en número a las adquisiciones directas: Tata Electronics se vinculó con Himax y PSMC para canalizar capacidad de fundición hacia India para futuros chips de control e IA de detección. La compra de VSI por parte de Microchip incorpora IP de enlace de alta velocidad en su cartera automotriz, completando las ofertas de habitáculo.

Las agendas de I+D se agrupan en torno a la conversión a nodos inferiores a 28 nm, algoritmos de atenuación adaptativa para MicroLED y la ampliación de la seguridad funcional. Las presentaciones de patentes muestran una actividad intensificada en la detección de conexión en caliente del lado del panel y la codificación de corrección de errores, características críticas para casos de uso automotrices y de VR. Los proveedores que logren combinar estos bloques avanzados en un solo dado parecen estar preparados para ocupar ranuras premium incluso a medida que los fabricantes de paneles reducen su gasto externo.

Líderes de la industria de controladores de pantalla

Novatek Microelectronics Corp.

Synaptics Incorporated

Samsung Electronics Co., Ltd. (System LSI)

MediaTek Inc.

LX Semicon Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Tata Electronics formó una alianza estratégica con Himax Technologies y Powerchip Semiconductor Manufacturing Corporation para construir un ecosistema de pantallas y sensores de IA de ultrabajo consumo con base en India, enfocado en los requisitos de producción de CI controladores de próxima generación.

- Mayo de 2025: Samsung Display comenzó la planificación de producción de paneles OLED ultradelgados de 0,6 mm previstos para 2026, invirtiendo 3.100 millones de USD en líneas dedicadas de pequeño a mediano formato.

- Mayo de 2025: Novatek aceleró la producción en masa del TDDI OLED móvil, elevando los ingresos del segundo trimestre de 2025 a pesar de los obstáculos arancelarios.

- Abril de 2025: Applied Materials presentó un método de conversión de color por puntos cuánticos para MicroLED, mejorando la luminancia y la eficiencia energética.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de controladores de pantalla como los ingresos anuales obtenidos por los proveedores de circuitos integrados dedicados que traducen los datos de imagen digital en las señales analógicas necesarias para activar píxeles en LCD, OLED, MicroLED, e-paper y otras tecnologías de pantalla plana utilizadas en pantallas de consumo, automoción, industriales y profesionales. Según ����������, la base de referencia para 2025 en este ámbito es de 8.910 millones de dólares.

Quedan excluidos los circuitos integrados de controladores de iluminación, los controladores discretos de temporización, los circuitos integrados de gestión general de la energía y el silicio de GPU o procesador, que quedan fuera del estudio.

������Գٲ�����ó��

- Por factor de forma

- DDIC de área grande

- DDIC de área pequeña y mediana

- DDIC flexible/plegable

- Por tecnología de visualización

- LCD

- OLED

- MicroLED

- Papel electrónico

- Por aplicación

- �ձ���𱹾�����ó��

- �ձ��é�ڴDzԴ� inteligente

- Tableta

- PC portátil

- Monitor de escritorio

- Pantallas automotrices

- Dispositivos portátiles

- Industrial e IHM

- Auriculares de AR/VR

- Por industria de uso final

- Electrónica de consumo

- Automotriz

- Industrial

- Sanitario

- Aeroespacial y defensa

- Por geografía

- China

- �ղ�����á��

- Corea del Sur

- �������������

- Resto del mundo

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de pantallas, ejecutivos de diseño de circuitos integrados sin fábrica, planificadores de fundición de obleas y responsables de compras de fabricantes de equipos originales de ��������-�ʲ���í�ھ�����, Norteamérica y Europa. Estas conversaciones aclararon los cambios en las tasas de conexión, las nuevas curvas de adopción de TDDI y los precios medios de venta realistas, lo que nos ayudó a validar las señales secundarias y colmar las lagunas de datos.

Investigación documental

Hemos extraído datos fundamentales sobre envíos, superficies y precios de respetadas fuentes públicas, como las exportaciones mensuales de paneles de la Korea Display Industry Association, los registros del código armonizado 854239 de las aduanas chinas, los paneles comerciales de la USITC y las facturaciones de semiconductores del WSTS. Los informes 10-K de las empresas, las declaraciones de capacidad de las fundiciones y los libros blancos de las asociaciones comerciales enriquecieron el panorama de la demanda, mientras que los análisis de patentes de Questel y D&B Hoovers proporcionaron información sobre la difusión de la tecnología y los ingresos de los proveedores. Las fuentes enumeradas ilustran nuestro planteamiento; muchas otras publicaciones han servido de base para las hipótesis individuales.

Dimensionamiento y previsión del mercado

El núcleo es un modelo de reconstrucción descendente de la superficie de los paneles. Partimos de la producción anual en metros cuadrados de televisores, teléfonos inteligentes, paneles informáticos y pantallas para automóviles, aplicamos recuentos de controladores-IC basados en la densidad de píxeles y, a continuación, estratificamos los ASP específicos de cada región. Los totales de cada año se someten a comprobaciones ascendentes específicas, como las listas de proveedores y el muestreo de precios del canal. Las variables clave son los envíos mundiales de smartphones, el área de paneles de TV, la penetración de TDDI, la utilización de obleas de 12 pulgadas y las tendencias de erosión de los ASP. La regresión multivariante ancla la previsión quinquenal, mientras que el análisis de escenarios ajusta las oscilaciones de la oferta de obleas de silicio.

Ciclo de validación y actualización de datos

Antes de que los analistas den su visto bueno, los resultados se someten a comprobaciones de desviaciones con respecto a los rastreadores de envíos y las estadísticas aduaneras. Los informes se actualizan anualmente; las revisiones intermedias se activan cuando se producen acontecimientos importantes, como un cambio importante en la capacidad de la fundición. Antes de la entrega, un analista da el visto bueno final, lo que garantiza que los clientes reciban la información más reciente.

Por qué la línea de base del controlador de pantalla de Mordor ordena fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes conjuntos de dispositivos, escalas de precios y cadencias de actualización. Nuestro ámbito de aplicación disciplinado, el tratamiento coherente de las divisas y la reconstrucción anual del área del panel limitan esas variaciones.

Entre los factores clave de la brecha se incluyen la integración de controladores de pantallas táctiles y controladores de iluminación LED, la agresividad de las curvas de compresión ASP y la frecuencia con la que se actualizan las entradas de envío.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 8,91 B (2025) | Inteligencia de Mordor | - |

| USD 17,55 B (2025) | Consultoría global A | Añade TDDI y controladores de iluminación LED; mezcla OEM y ASP de canal |

| 4.380 MILLONES DE DÓLARES (2025) | Rastreador industrial B | Se centra sólo en los controladores de fuente y puerta de TFT-LCD; excluye las categorías OLED. |

| USD 4,62 B (2024) | Consultoría regional C | Limita el uso final a teléfonos y televisores; aplica el crecimiento histórico sin nuevos controles primarios |

La comparación demuestra que, seleccionando el ámbito adecuado y renovando los datos cada año, ���������� proporciona una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables concretas y reproducir fácilmente.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de controladores de pantalla?

El mercado de controladores de pantalla alcanzó los 9.690 millones de USD en 2026 y se proyecta que crecerá de manera sostenida hasta los 14.720 millones de USD en 2031.

¿Qué región crece más rápido en el mercado de controladores de pantalla?

Corea del Sur registra la CAGR más alta, del 9,85%, hasta 2031, impulsada por grandes ampliaciones de capacidad de OLED y sólidos incentivos gubernamentales.

¿Por qué son importantes las pantallas automotrices para los proveedores de CI controladores?

Los vehículos ahora dependen de múltiples pantallas de alta resolución para grupos de instrumentos e infoentretenimiento, impulsando la demanda de CI controladores automotrices a una CAGR del 15,25% y respaldando precios de venta promedio más altos.

¿Cómo influye la tecnología MicroLED en el mercado de controladores de pantalla?

Los paneles MicroLED requieren un control preciso de la corriente y una mayor densidad de canales, creando nuevas fuentes de ingresos para los proveedores que pueden suministrar controladores avanzados para objetivos de brillo de 20.000 nits.

¿Qué desafíos enfrentan los proveedores de controladores de pantalla en los nodos avanzados?

Los espacios en fundición por debajo de 40 nm son escasos porque los chips de IA dominan la asignación de obleas, lo que genera restricciones de suministro y refuerza la necesidad de asociaciones estratégicas con fundiciones.

¿La integración vertical de los fabricantes de paneles reducirá la demanda de CI controladores externos?

Sí, a medida que empresas como Samsung Display y BOE diseñan controladores internos, el grupo disponible para los proveedores externos se reduce, empujando a los independientes hacia nichos especializados como la seguridad automotriz y la óptica de AR.

Última actualización de la página el: