Tamaño y �ʲ����پ������貹����ó�� del Mercado de Recuperación ante Desastres como Servicio (DRaaS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.72% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

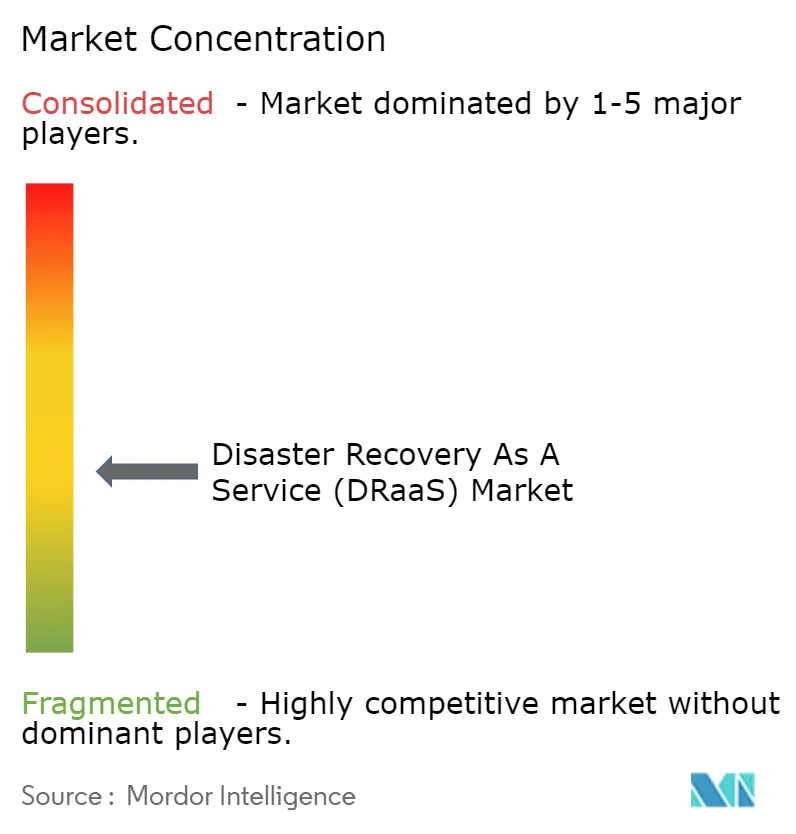

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recuperación ante Desastres como Servicio (DRaaS) por ����������

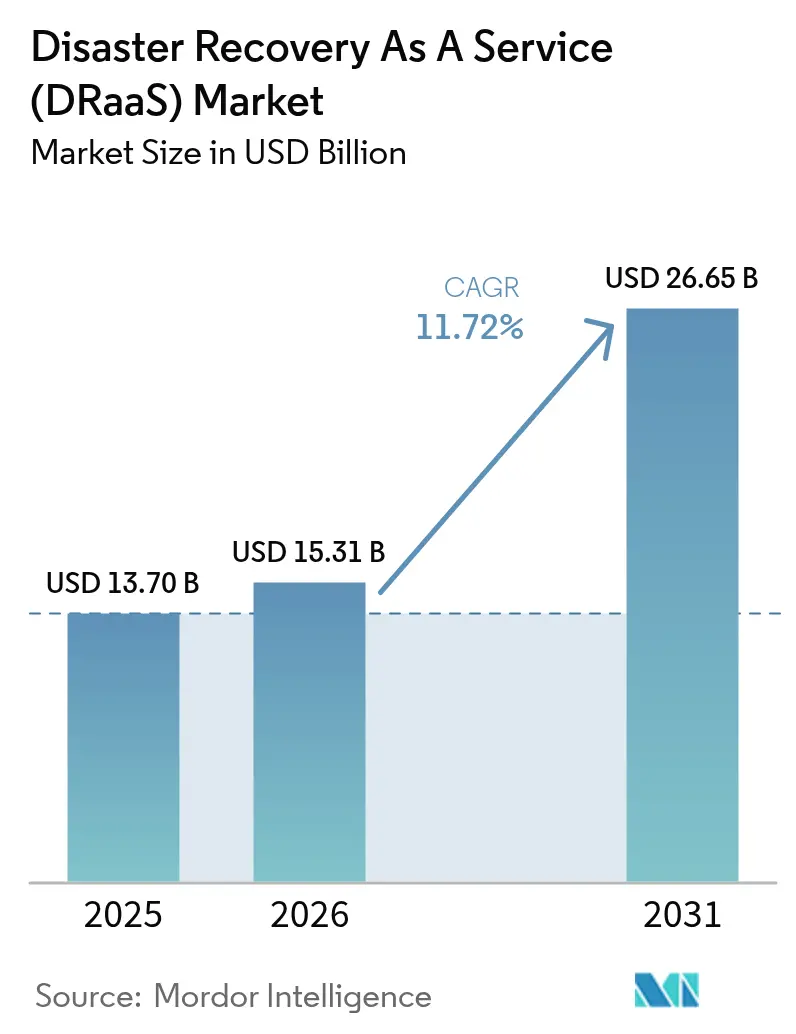

El tamaño del mercado de Recuperación ante Desastres como Servicio fue valorado en USD 13,7 mil millones en 2025 y se estima que crecerá desde USD 15,31 mil millones en 2026 hasta alcanzar USD 26,65 mil millones en 2031, a una CAGR del 11,72% durante el período de pronóstico (2026-2031). Un marcado aumento del ransomware, la expansión de los mandatos regulatorios y una inclinación estratégica hacia la infraestructura centrada en la nube están reformulando los programas de continuidad corporativa e impulsando la demanda de soluciones de recuperación nativas en la nube. Las empresas ahora requieren una conmutación por error rápida y automatizada para mantener las operaciones en funcionamiento durante un ataque; las copias de seguridad tradicionales en cinta o disco ya no satisfacen a los comités de riesgo ni a los consejos de administración. Las cláusulas de ciberseguros en crecimiento que insisten en planes de recuperación probados refuerzan aún más el vínculo entre las primas y la adopción madura de DRaaS. Al mismo tiempo, el modelo de suscripción reduce los desembolsos de capital, permitiendo tanto a las grandes empresas como a las pymes acceder a una resiliencia de nivel empresarial. Los proveedores ahora compiten en inteligencia de orquestación, alcance multinube y credenciales de sostenibilidad, porque las organizaciones evalúan a los proveedores tanto en rendimiento operativo como ambiental.

Conclusiones Clave del Informe

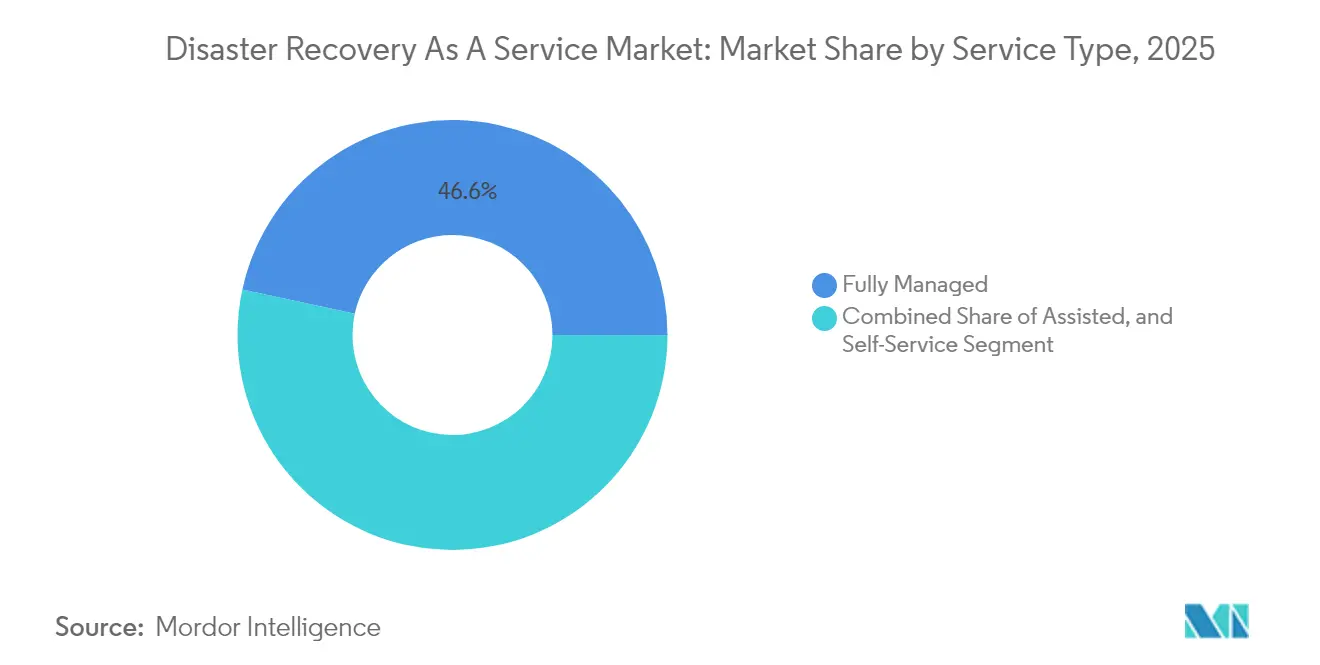

- Por tipo de servicio, las soluciones Totalmente Gestionadas representaron el 46,60% de la participación del mercado de Recuperación ante Desastres como Servicio en 2025, mientras que las opciones de Autoservicio se proyectan para crecer a una CAGR del 12,08% hasta 2031.

- Por modelo de implementación, las implementaciones en Nube Pública lideraron con una participación de ingresos del 57,50% en 2025; la configuración Híbrida/Multinube es la de mayor crecimiento con una CAGR del 14,15% hasta 2031.

- Por componente de servicio, Copia de Seguridad y Recuperación representó el 38,20% del tamaño del mercado de Recuperación ante Desastres como Servicio en 2025, mientras que Orquestación y Automatización avanza a una CAGR del 13,05%.

- Por tamaño de organización, las Grandes Empresas controlaron el 63,10% del tamaño del mercado de Recuperación ante Desastres como Servicio en 2025; las pymes se expanden a una CAGR del 14,75% hasta 2031.

- Por vertical de usuario final, BFSI mantuvo la mayor participación con el 24,10% en 2025, y Salud y Ciencias de la Vida se acelera a una CAGR del 15,55% hasta 2031.

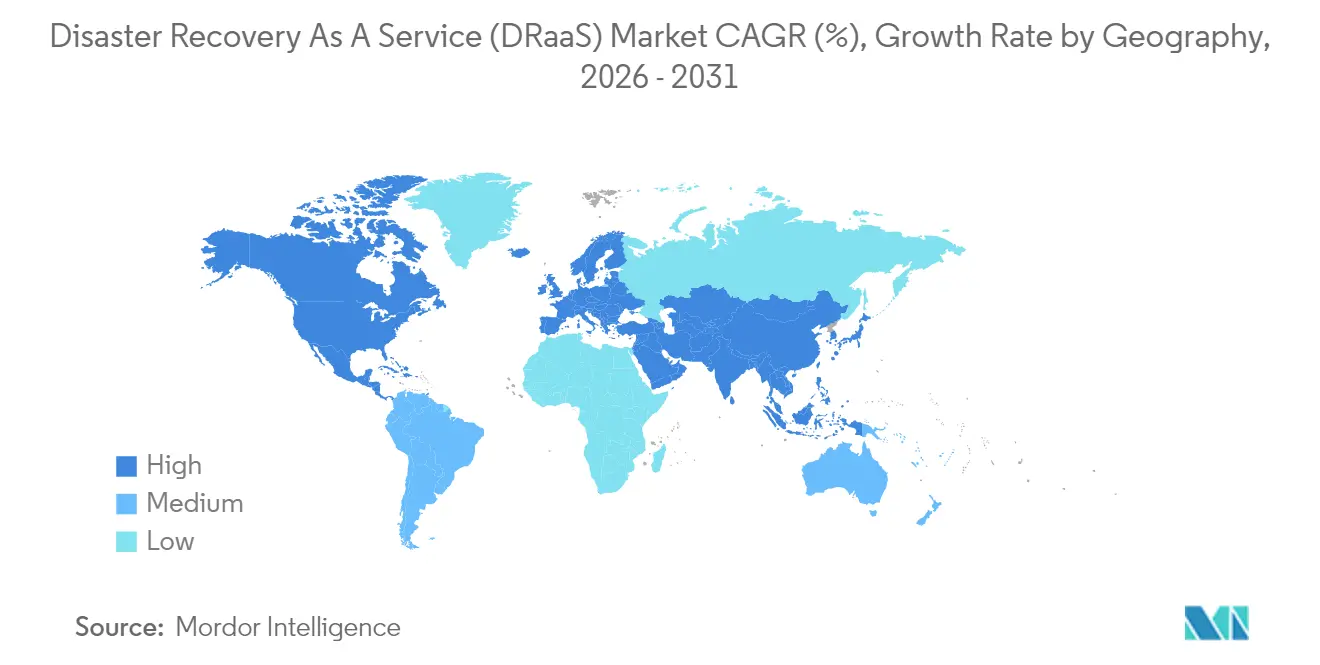

- Por geografía, América del Norte lideró con una participación de mercado del 39,30% en 2025, mientras que ��������-�ʲ���í�ھ����� es la región de mayor crecimiento con una CAGR del 14,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recuperación ante Desastres como Servicio (DRaaS)

Análisis de Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de incidentes de ransomware y filtraciones de datos | +2.8% | Global, alto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Menor TCO frente a la infraestructura de recuperación ante desastres tradicional | +2.1% | Global, más fuerte en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Adopción de la nube primero y SaaS que acelera la adopción de DRaaS | +1.9% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Cumplimiento de ciberseguros que exige pruebas automatizadas de conmutación por error | +1.4% | América del Norte y Europa, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Despliegues de computación en el borde que necesitan nodos de microrrecuperación geodistribuidos | +1.2% | Núcleo APAC, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Presiones de "DRaaS Verde" que favorecen sitios de recuperación con energía renovable | +0.8% | Europa y América del Norte, incipiente en Australia | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Escalada de incidentes de ransomware y filtraciones de datos

Los atacantes ahora exfiltran datos en cuestión de horas tras el compromiso, lo que obliga a las organizaciones a adoptar instantáneas inmutables y zonas de recuperación aisladas que solo las plataformas modernas de DRaaS suministran a escala.[1]Palo Alto Networks, "Informe Global de Respuesta a Incidentes Unit 42 2025," paloaltonetworks.comEn 2024, el 87% de los equipos de TI experimentaron pérdida de datos SaaS, pero solo el 14% se sentía seguro respecto a una recuperación rápida. Los proveedores de atención médica adoptan la recuperación nativa en la nube para mantenerse en cumplimiento con HIPAA y salvaguardar la continuidad de la atención al paciente.[2]US Signal, "DRaaS: Protección de Datos de Salud y Habilitación del Cumplimiento," ussignal.com Las aseguradoras de ciberseguros recompensan las capacidades de conmutación por error verificadas con descuentos en primas, dando a los directores financieros un argumento financiero claro para la adopción de DRaaS.

Menor TCO frente a la infraestructura de recuperación ante desastres tradicional

DRaaS elimina el gasto de capital en sitios secundarios y personal especializado, reemplazándolos con suscripciones de pago por uso que alinean el costo con el consumo. Veeam informa que el 88% de las organizaciones planea migrar hacia DRaaS en dos años, situando la optimización de costos como su principal motivación. Los precios de suscripción evitan la obsolescencia del hardware y liberan a los equipos de TI para centrarse en proyectos de transformación en lugar del mantenimiento de hardware. Las pymes encuentran la economía especialmente atractiva porque la recuperación de nivel empresarial se vuelve alcanzable sin inversiones impulsadas por la escala, ampliando el mercado total direccionable de Recuperación ante Desastres como Servicio.

Adopción de la nube primero y SaaS que acelera la adopción de DRaaS

A medida que las empresas migran cargas de trabajo complejas a varios proveedores de nube, los scripts de recuperación ante desastres convencionales fallan. El ochenta y siete por ciento de los líderes de TI de APAC aumentaron sus presupuestos de almacenamiento en la nube en 2023, y el 93% migró cargas de trabajo desde instalaciones locales a la nube durante 2022, preparando el terreno para estrategias de recuperación multinube.[3]Wasabi Technologies, "��������-�ʲ���í�ھ����� Lidera el Crecimiento Global del Almacenamiento en Nube Pública en 2023," wasabi.com Las reformas de política gubernamental podrían elevar el PIB regional hasta en un 0,7% entre 2024 y 2028, amplificando el incentivo para proteger los activos en la nube.[4]Banco Asiático de Desarrollo, "Políticas de Computación en la Nube y sus Impactos Económicos en Asia y el Pacífico," adb.org Las plataformas de DRaaS orquestan recuperaciones conscientes de la carga de trabajo en AWS, Azure, Google y nubes soberanas regionales, satisfaciendo tanto las necesidades de rendimiento como de cumplimiento.

Cumplimiento de ciberseguros que exige pruebas automatizadas de conmutación por error

Las aseguradoras están endureciendo las directrices de suscripción y ahora exigen pruebas de pruebas de recuperación automatizadas y documentación. La firma de asesoría en seguridad eSentire señala que las aseguradoras exigen cada vez más detección y respuesta en endpoints, gestión de vulnerabilidades y planes de continuidad del negocio probados como requisitos previos para la cobertura. Las instituciones financieras, ya sujetas a normas de resiliencia operativa, dependen de los proveedores de DRaaS para obtener evidencia lista para auditorías que reduce las primas y acelera el procesamiento de reclamaciones.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de implementación y orquestación en entornos híbridos/multinube | −1.8% | Global, agudo en sectores regulados | Mediano plazo (2-4 años) |

| Barreras de soberanía de datos y regulatorias para la replicación transfronteriza | −1.3% | Europa, APAC con leyes de localización | Largo plazo (≥ 4 años) |

| Dependencia del proveedor e incertidumbre en los costos de transferencia de datos | −1.1% | Global, afecta las estrategias multinube | Mediano plazo (2-4 años) |

| Escasez de ingenieros y habilidades en recuperación ante desastres multinube | −0.9% | Global, pronunciado en APAC | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Complejidad de implementación y orquestación en entornos híbridos/multinube

La integración de activos locales heredados con varios servicios de nube pública sobrecarga a los equipos internos y obliga a las organizaciones a aprender diversas API y modelos de seguridad. La Agencia de Seguridad Nacional de Estados Unidos recomienda pruebas constantes y prácticas de infraestructura como código para mantener confiables los scripts de recuperación híbrida. La escasez de habilidades impulsa la dependencia de socios de DRaaS gestionados, pero también prolonga los ciclos de ventas, ya que los compradores evalúan a los proveedores por su profunda automatización y comprensión regulatoria.

Barreras de soberanía de datos y regulatorias

Los estrictos estatutos de residencia de datos restringen dónde pueden residir las copias de seguridad, reduciendo la dispersión geográfica e inflando los costos de infraestructura del proveedor. Broadcom advierte que las normas del RGPD e HIPAA exigen un cifrado sólido y replicación local, lo que complica los diseños de conmutación por error global. En ��������-�ʲ���í�ھ�����, los edictos de localización añaden capas de cumplimiento que pueden retrasar la implementación y reducir la ventaja económica de las regiones de hiperescala global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios gestionados impulsan la madurez del mercado

Las ofertas Totalmente Gestionadas controlaron el 46,60% de la participación del mercado de Recuperación ante Desastres como Servicio en 2025, respaldadas por la demanda empresarial de orquestación, monitoreo e informes de cumplimiento llave en mano. Los clientes dependen de los proveedores para la ingeniería multinube y la ejecución de recuperación 24×7, actividades que de otro modo inflarían la plantilla interna. Las opciones de Autoservicio, aunque con menos asistencia, registran una CAGR del 12,08% porque las pymes prefieren portales configurables que equilibran la autonomía con el costo. Los modelos Asistidos se sitúan entre ambos extremos, siendo adecuados para empresas del mercado medio que poseen algunas habilidades en la nube pero aún necesitan soporte de guías de ejecución.

El impulso de los servicios gestionados subraya una realidad más amplia: la resiliencia ahora abarca infraestructura, aplicaciones y pruebas regulatorias. Proveedores como HYCU, que obtuvo un NPS de 91 en 2025, demuestran cómo la profundidad del servicio y la experiencia del cliente superan la paridad de características. Como resultado, el mercado de Recuperación ante Desastres como Servicio probablemente presenciará una segmentación de calidad de servicio más marcada, donde los niveles de soporte premium justifican múltiplos de ingresos recurrentes anuales más altos, mientras que los niveles de autoservicio de productos básicos persiguen nichos sensibles al precio.

Por Modelo de Implementación: Las arquitecturas híbridas reformulan las estrategias de recuperación

La Nube Pública retiene el 57,50% de los ingresos gracias a las economías de hiperescala y la escalabilidad bajo demanda, sin embargo, las configuraciones Híbridas/Multinube registran una CAGR del 14,15% a medida que las empresas cubren el riesgo de concentración y satisfacen las normas de residencia. El tamaño del mercado de Recuperación ante Desastres como Servicio para implementaciones Híbridas se prevé que se expanda rápidamente porque las empresas pueden replicar bases de datos críticas en una nube soberana mientras realizan la conmutación por error de aplicaciones menos sensibles a regiones globales. La Nube Privada persiste para cargas de trabajo con estrictas clasificaciones de datos o que requieren aislamiento total.

Verizon denomina la flexibilidad híbrida como el eje de la planificación de continuidad moderna. La investigación de N2WS coincide, señalando que la replicación multinube reduce la dependencia del proveedor y mejora la granularidad de la conmutación por error. Sin embargo, orquestar objetivos de tiempo de recuperación idénticos en nubes divergentes sigue siendo complejo, abriendo espacio para herramientas que abstraigan las idiosincrasias nativas de la nube.

Por Componente de Servicio: La orquestación emerge como diferenciador competitivo

Copia de Seguridad y Recuperación representó el 38,20% del tamaño del mercado de Recuperación ante Desastres como Servicio en 2025, reflejando su necesidad básica. Sin embargo, Orquestación y Automatización crece un 13,05% anual a medida que las empresas se dan cuenta de que programar manualmente la conmutación por error para docenas de aplicaciones es impracticable. La replicación en tiempo real complementa a ambas, satisfaciendo los mandatos de RTO bancarios y de atención médica que se aproximan a cero.

VMware Cloud en AWS ahora protege hasta 6.000 máquinas virtuales por grupo e incorpora comprobaciones de estado automatizadas, ilustrando cómo la orquestación genera ganancias operativas tangibles. Los libros de ejecución impulsados por IA, destacados por Silent Infotech, reducen aún más la intervención manual y disminuyen la fatiga por incidentes. La ventaja competitiva se está desplazando hacia los proveedores que fusionan la automatización basada en eventos con paneles de cumplimiento en una sola consola.

Por Tamaño de Organización: La adopción por parte de las pymes se acelera gracias a la economía de la nube

Las Grandes Empresas aún representan el 63,10% del tamaño del mercado de Recuperación ante Desastres como Servicio gracias a sus extensas infraestructuras y al escrutinio del riesgo a nivel de consejo de administración. Aun así, las pymes registran una CAGR del 14,75% hasta 2031 porque los precios de suscripción eliminan los obstáculos históricos de gasto de capital. Ya no necesitan sitios secundarios coubicados; una tarjeta de crédito y una plantilla de política son suficientes.

Veeam observa que estas empresas aceleran la recuperación ante ransomware delegando la complejidad a su socio de DRaaS. A medida que la adopción se amplía, los proveedores refinan paquetes escalonados que incluyen niveles de SLA esenciales para las pymes, mientras ofrecen análisis avanzados una vez que la madurez operativa aumenta.

Por Vertical de Usuario Final: La atención médica lidera la transformación impulsada por la regulación

BFSI capturó el 24,10% de la participación del mercado de Recuperación ante Desastres como Servicio en 2025, aprovechando las culturas de riesgo consolidadas y la supervisión regulatoria. Sin embargo, Salud y Ciencias de la Vida registra la CAGR más rápida del 15,55% a medida que HIPAA, el RGPD y las emergentes leyes de datos de pacientes exigen una continuidad permanente. Los sistemas de diagnóstico por imagen, telesalud y registros electrónicos de salud no pueden permitirse tiempos de inactividad sin poner en riesgo los resultados de los pacientes.

La guía de 2025 de US Signal confirma que los compradores del sector salud valoran los artefactos listos para auditorías y el almacenamiento inmutable. Un impulso similar se desarrolla en las agencias del sector público, que están bajo presión de los mandatos de servicios digitales. Los fabricantes integran DRaaS con la seguridad de la tecnología operativa, garantizando que las líneas de producción se reanuden de forma segura tras una interrupción cibernética o física.

Análisis Geográfico

América del Norte mantuvo una participación del 39,30% en 2025 combinando la disponibilidad de nube de hiperescala, ecosistemas maduros de ciberseguros y marcos regulatorios prescriptivos. La alta prevalencia del ransomware amplifica la urgencia a nivel de consejo de administración, mientras que la Guía de Mejores Prácticas de Operaciones en la Nube Federal proporciona a las agencias públicas estándares de referencia. Las instituciones financieras, en particular, vinculan los descuentos en primas a pruebas de recuperación ante desastres demostrables, consolidando aún más la adopción. Aunque la región del mercado de Recuperación ante Desastres como Servicio ahora experimenta competencia de precios, el aumento de las implementaciones en el borde y los informes de ESG mantienen la demanda resiliente.

��������-�ʲ���í�ھ����� registra la CAGR más alta del 14,25% a medida que los gobiernos impulsan el crecimiento de la nube para estimular el PIB. El Banco Asiático de Desarrollo proyecta que mejores políticas de nube pueden elevar el PIB regional hasta en un 0,7% entre 2024 y 2028. La agresiva postura de "nube primero" de Singapur establece referencias de política, mientras que ������ó�� y Australia imponen rigurosas verificaciones de soberanía de datos que dan forma a los planos arquitectónicos. La exposición a desastres naturales impulsa mandatos para infraestructuras de TIC resilientes, con agencias que hacen referencia a la guía de preparación ante desastres 2025 del Banco Asiático de Desarrollo para integrar sensores de IA y recuperación basada en la nube. Los bancos adoptan DRaaS para igualar la agilidad de las empresas fintech, y los fabricantes dependen de la conmutación por error geodistribuida para la seguridad de la cadena de suministro.

Europa equilibra los incentivos de adopción y los obstáculos de cumplimiento. El RGPD y las próximas leyes de Certificación de Nube de la UE obligan a la replicación dentro de la región, lo que limita el diseño pero también genera demanda de nodos de recuperación de "solo dentro de la UE" alineados con la soberanía. La legislación de sostenibilidad impulsa el interés en el "DRaaS Verde", aprovechando los centros de datos con energía renovable para alcanzar los objetivos corporativos de emisiones. Los objetivos de servicios digitales del sector público aceleran el alcance de los proveedores, mientras que las entidades financieras continúan invirtiendo para satisfacer la Ley de Resiliencia Operativa Digital (DORA). A pesar de la presión de costos, el imperativo de preservar los servicios orientados a los ciudadanos mantiene el mercado en expansión.

Panorama Competitivo

Aproximadamente 250 proveedores compiten por participación en el mercado de Recuperación ante Desastres como Servicio, creando un entorno moderadamente fragmentado que recompensa la agilidad de los proveedores. AWS, Microsoft y Google dominan las capas de infraestructura, pero los actores de software como Veeam, Zerto y Acronis se abren espacio con replicación independiente del hipervisor y protección con aislamiento total. Los especialistas gestionados, incluidos US Signal e HYCU, se diferencian a través de herramientas de cumplimiento y diseño de guías de ejecución de servicio personalizado.

La continuidad centrada en el borde es ahora un punto de innovación destacado. La investigación de la Comisión Europea subraya la migración del cómputo al borde para el procesamiento de baja latencia, una tendencia que empuja a los proveedores a crear nodos de microrrecuperación en proximidad a sensores y sucursales. Los proveedores que automatizan la colocación de políticas basándose en la latencia y las puntuaciones de carbono pueden capturar el gasto emergente. La sostenibilidad también asciende en la lista de criterios de compra; EY señala que los operadores de centros de datos deben integrar energía renovable y programación dinámica de carga para alcanzar los objetivos de emisiones.

La consolidación se avecina. La prevista adquisición por parte de Cohesity de la unidad de protección de datos de Veritas por USD 3 mil millones señala los imperativos de escala para la amplitud de características y la cobertura geográfica. Los actores regionales más pequeños pueden buscar profundidad de nicho en verticales regulados o asociarse en los mercados de los hiperescaladores. Durante el período de pronóstico, la ventaja competitiva probablemente pivotará sobre la amplitud de orquestación multiplataforma, las certificaciones de sostenibilidad y las puntuaciones demostrables de satisfacción del cliente, más que sobre el rendimiento bruto de copia de seguridad por sí solo.

Líderes del Sector de Recuperación ante Desastres como Servicio (DRaaS)

iLand Internet Solutions Corporation

Microsoft Corporation

Recovery Point Systems Inc.

Evolve IP LLC

TierPoint, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: XenTegra lanzó un producto de DRaaS nativo en la nube con orquestación avanzada de conmutación por error y pruebas no disruptivas, dirigido a clientes de VMware-Broadcom que migran a plataformas Nutanix.

- Abril de 2025: HYCU alcanzó el estatus de liderazgo en 101 informes de G2 Primavera 2025 con una Puntuación Neta de Promotores de 91.

- Marzo de 2025: El Banco Asiático de Desarrollo proyectó que marcos de política de nube más sólidos podrían añadir hasta un 0,7% al PIB de ��������-�ʲ���í�ھ����� para 2028.

- Enero de 2025: US Signal publicó una guía de cumplimiento de DRaaS para el sector salud que cubre los mandatos de HIPAA y el RGPD.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de recuperación ante desastres como servicio (DRaaS) como ofertas en la nube basadas en suscripción que replican cargas de trabajo de misión crítica, orquestan la conmutación por error automatizada y las restauran a producción tras una interrupción. La definición abarca modelos totalmente gestionados, asistidos y de autoservicio entregados a través de nubes públicas, privadas o híbridas.

Exclusión del alcance: Dejamos deliberadamente fuera los dispositivos de copia de seguridad locales independientes y los servicios de almacenamiento en cinta que no proporcionan ningún entorno de recuperación alojado en la nube.

Descripción general de la segmentación

- Por Tipo de Servicio

- Totalmente Gestionado

- Asistido

- Autoservicio

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- ��í���������/�ѳܱ��پ��Գܲ���

- Por Componente de Servicio

- Copia de Seguridad y Recuperación

- Replicación en Tiempo Real

- Orquestación y Automatización

- Seguridad de Datos y Cumplimiento

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Vertical de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Salud y Ciencias de la Vida

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Medios de Comunicación y Entretenimiento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- Corea del Sur

- India

- Sudeste Asiático

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con arquitectos de nube, responsables de cumplimiento normativo y revendedores de valor añadido en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones aclararon los tamaños promedio de los contratos, la frecuencia de las pruebas de conmutación por error y los recargos regionales por soberanía de datos que el trabajo de escritorio por sí solo no podía precisar.

Investigación documental

Comenzamos con fuentes públicas de confianza como los avisos de brechas de US-CERT, los recuentos de incidentes de ENISA, los marcos de resiliencia del NIST y las encuestas de Cloud Security Alliance para establecer referencias de adopción y objetivos de tiempo de recuperación. Los informes corporativos, las presentaciones para inversores y las divulgaciones de interrupciones de los proveedores de nube cotizados nos ayudaron a dimensionar los grupos de ingresos vinculados a los contratos de DR. Los repositorios de pago, incluidos D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para noticias sobre acuerdos, permitieron a nuestro equipo contrastar las cifras. Las fuentes mencionadas ilustran nuestro enfoque; numerosos otros conjuntos de datos abiertos, registros de patentes y boletines de adquisiciones respaldaron las verificaciones granulares.

Dimensionamiento del mercado y previsión

Anclamos la línea de base de 2025 mediante un análisis descendente del gasto global en servicios en la nube, aplicando ratios de penetración verificados para cargas de trabajo bajo un SLA de recuperación ante desastres, que luego se validan con muestras ascendentes de ingresos de proveedores y el precio de venta promedio multiplicado por el recuento de puestos activos. Variables clave como la densidad de incidentes de ransomware, el CapEx de infraestructura en la nube, los objetivos medianos de tiempo de recuperación, las regulaciones de residencia de datos y las tasas de adopción de múltiples nubes alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando surgen brechas en la muestra, las cubrimos con multiplicadores de gasto en la nube correlacionados acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos niveles que señala las variaciones superiores a tres puntos porcentuales respecto a las tendencias históricas. El modelo se actualiza anualmente, con actualizaciones fuera de ciclo activadas por grandes eventos cibernéticos o cambios regulatorios, antes de una aprobación final que garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base de Recuperación ante Desastres como Servicio de Mordor genera confianza en los inversores

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes paquetes de servicios, curvas de precios y cadencias de actualización.

Según ����������, nuestra disciplinada selección de variables y el ajuste anual del modelo ofrecen la instantánea más equilibrada para los planificadores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 13,70 mil millones USD (2025) | ���������� | - |

| 10,70 mil millones USD (2023) | Consultora Global A | Alcance exclusivo de nube pública; se basa en consolidaciones de ingresos de proveedores sin validación de usuarios |

| 13,81 mil millones USD (2023) | Revista del Sector B | Mezcla ingresos exclusivos de copia de seguridad con DRaaS; cobertura geográfica limitada |

| 17,61 mil millones USD (2024) | Editorial de Investigación C | Incluye herramientas de protección de datos más amplias; supuestos de adopción agresivos |

La comparación subraya que la validación escalonada de Mordor, los límites de alcance claros y la actualización anual proporcionan a los ejecutivos una línea de base fiable y reproducible para la toma de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de Recuperación ante Desastres como Servicio para 2031?

Se prevé que el mercado alcance USD 26,65 mil millones para 2031, reflejando una CAGR del 11,72% desde 2026.

¿Qué región se espera que crezca más rápido?

��������-�ʲ���í�ھ����� lidera el crecimiento con una CAGR del 14,25%, impulsada por políticas gubernamentales de nube primero y mayores necesidades de preparación ante desastres.

¿Por qué son tan populares las soluciones de DRaaS totalmente gestionadas?

Las empresas prefieren las ofertas llave en mano que incluyen monitoreo, pruebas y documentación de cumplimiento, lo que reduce las necesidades de personal interno y acelera las auditorías.

¿Cómo influyen las normas de soberanía de datos en la adopción de DRaaS?

Las leyes de localización exigen la replicación dentro del país y restringen la conmutación por error transfronteriza, dando forma a las decisiones arquitectónicas y a veces elevando los costos.

¿Qué papel desempeñan los ciberseguros en la demanda de DRaaS?

Muchas aseguradoras ahora exigen pruebas automatizadas de recuperación ante desastres, empujando a las organizaciones hacia plataformas de DRaaS que proporcionan evidencia lista para auditorías y reducen las primas.

Última actualización de la página el: