Tamaño y �ʲ����پ������貹����ó�� del Mercado de Infraestructura Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

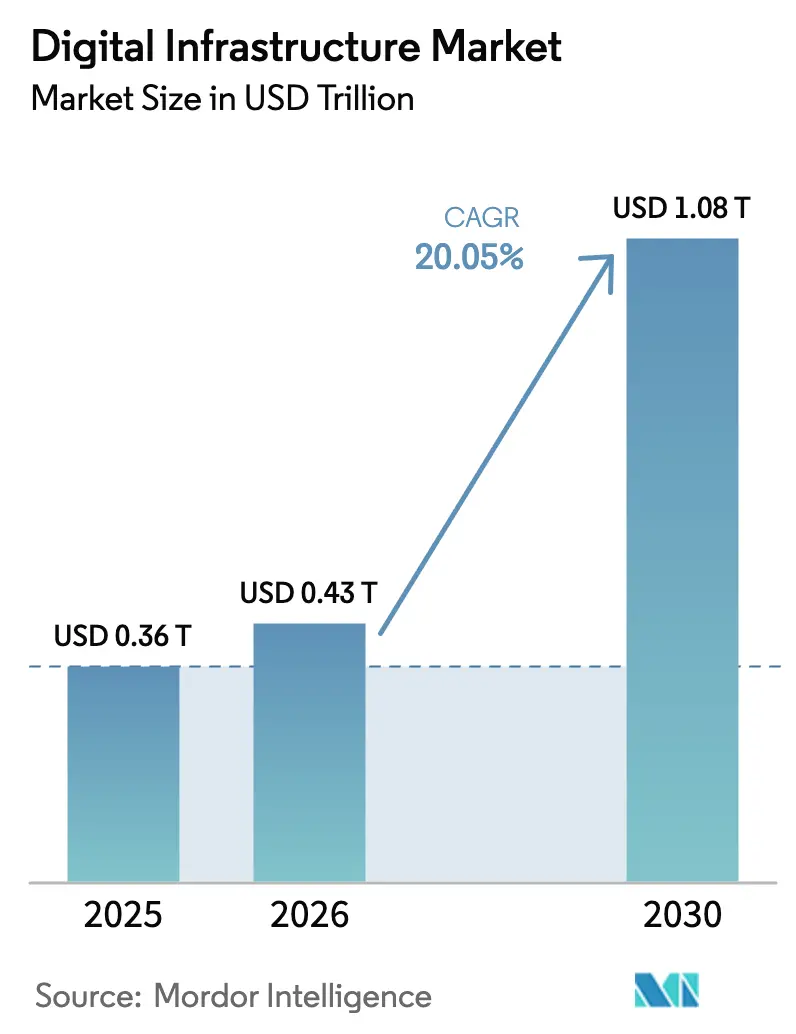

| Tamaño del Mercado (2026) | 0.43 Billones de dólares |

| Tamaño del Mercado (2030) | 1.08 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.05% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura Digital por ����������

Se proyecta que el tamaño del mercado de infraestructura digital será de USD 0,36 billones en 2025, USD 0,43 mil millones en 2026, y alcanzará USD 1,08 billones en 2031, creciendo a una CAGR del 20,05% entre 2026 y 2031. Los operadores de hiperescala aceleraron los desembolsos de capital, aunque se encontraron con una capacidad de red eléctrica cada vez más limitada, lo que impulsó el despliegue de microcentros de datos modulares que acortan los ciclos de implementación. Los mandatos de nube soberana en Europa, India y Oriente Medio continúan orientando las decisiones de ubicación hacia instalaciones controladas a nivel nacional, mientras que el silicio personalizado reduce tanto el costo como la energía por tarea de IA, ampliando las brechas de rendimiento entre los hiperescaladores con integración vertical y los proveedores de colocación de uso general. Los sistemas de enfriamiento líquido de alta eficiencia energética, los diseños de inmersión bifásica y los acuerdos de compra de energía renovable se están convirtiendo en requisitos previos para las aprobaciones de capacidad. En conjunto, estas fuerzas están redibujando los grupos de valor hacia los nodos de borde, las regiones soberanas y las capas de cómputo especializadas dentro del mercado de infraestructura digital.

Conclusiones Clave del Informe

- Por modelo de implementación, la colocación lideró con el 36,21% de la participación del mercado de infraestructura digital en 2025, mientras que las instalaciones de borde y borde lejano avanzan a una CAGR del 23,70% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 58,11% del gasto en 2025, mientras que se proyecta que las PYMEs se expandirán a una CAGR del 21,40% hasta 2031.

- Por capa de infraestructura, los aceleradores de IA y los chips especializados registran el crecimiento más rápido con una CAGR del 29,40% entre 2026 y 2031.

- Por vertical de usuario final, TI y telecomunicaciones capturaron el 24,34% de los ingresos de 2025, y las cargas de trabajo de manufactura e industria están en camino de alcanzar una CAGR del 29,35% hasta 2031.

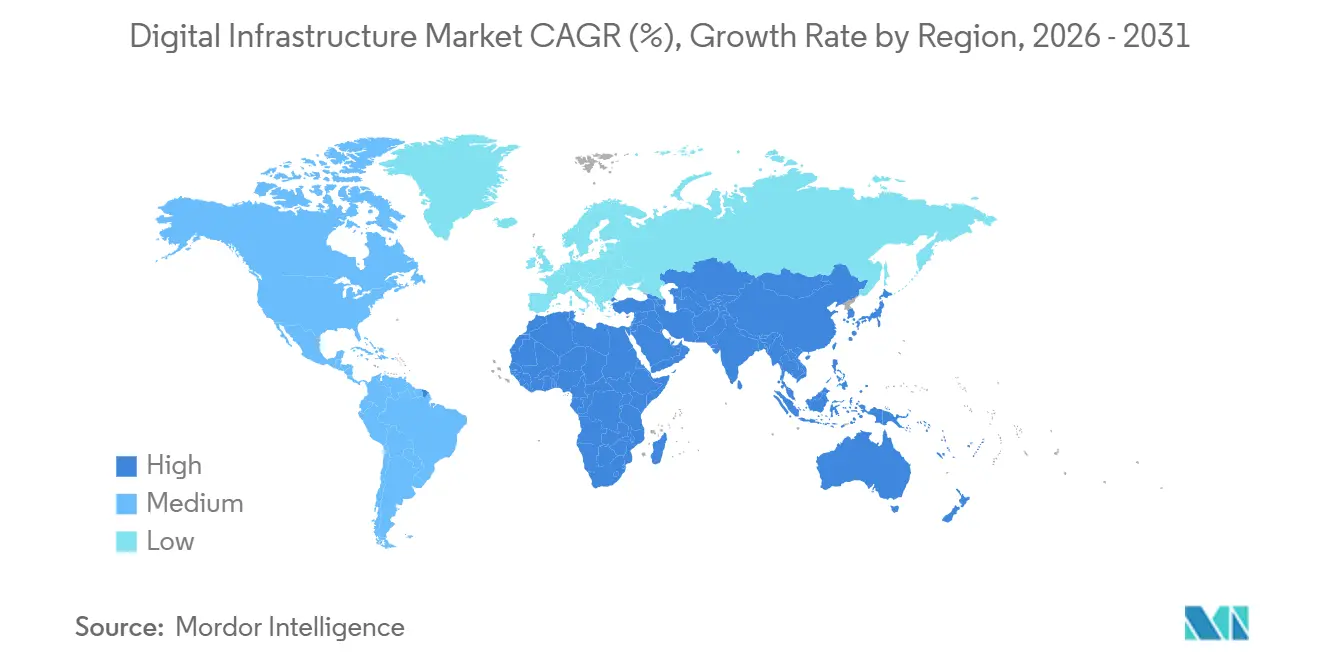

- Por geografía, América del Norte concentró el 38,14% de los ingresos de 2025; se prevé que Oriente Medio registre una CAGR del 28,81% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de centros de datos de hiperescala y borde | +4.2% | América del Norte, Asia Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Aceleración de la adopción de nube e híbrida en todos los sectores | +3.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Despliegue de 5G y fibra que impulsa la demanda de ancho de banda | +2.9% | Núcleo de Asia Pacífico, expansión hacia Oriente Medio y Á�ڰ������� | Mediano plazo (2-4 años) |

| Aumento de cargas de trabajo de IA/ML que demandan cómputo especializado | +5.1% | América del Norte, Asia Pacífico | Corto plazo (≤2 años) |

| Regiones con restricciones de red que aceleran microcentros de datos modulares | +2.3% | Europa, Asia Pacífico, América del Norte | Corto plazo (≤2 años) |

| Mandatos de nube soberana que impulsan construcciones localizadas | +3.2% | Europa, Oriente Medio, India, América del Sur | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Aumento de Cargas de Trabajo de IA/ML que Demandan Cómputo Especializado

En 2025, el aumento en el tamaño de los modelos de IA provocó un incremento significativo en el número de GPU utilizadas por ciclo de entrenamiento, lo que resultó en facturas de cómputo que se dispararon hasta el rango de nueve cifras.[1]OpenAI, "Tendencias en el Cómputo de Entrenamiento de Modelos," openai.com Esta rápida escalada en las demandas computacionales ha ejercido una presión inmensa sobre los costos de infraestructura y la disponibilidad de recursos. En respuesta, los hiperescaladores recurrieron a soluciones de silicio personalizado para abordar estos desafíos: el TPU v5p de Google presume de una mejora de 2,8 veces en el rendimiento de entrenamiento respecto a su predecesor, el TPU v4, logrando al mismo tiempo una reducción del 40% en el consumo de energía. Este avance no solo mejora la eficiencia, sino que también contribuye a operaciones más sostenibles al reducir el uso de energía. Por su parte, el Trainium2 de AWS no solo reduce los costos de entrenamiento en un 30%, sino que también ofrece un aumento cuádruple en el rendimiento de inferencia en comparación con su primera generación, mostrando un progreso significativo en la optimización del rendimiento. Estos avances en tecnología de chips no solo reducen la dependencia del limitado suministro de GPU, sino que también disminuyen el costo total de propiedad, posicionando a los aceleradores especializados a la vanguardia de la evolución de la economía de la infraestructura. Como resultado, estas soluciones de silicio personalizado se están convirtiendo en componentes críticos para abordar las crecientes demandas de las cargas de trabajo de IA, garantizando al mismo tiempo la rentabilidad y la escalabilidad para la infraestructura de próxima generación.

Proliferación de Centros de Datos de Hiperescala y Borde

A finales de 2025, los operadores habían activado 1.297 sitios de hiperescala y tenían otros 770 en construcción, lo que representa un aumento significativo del 59% en su cartera de proyectos en comparación con 2023. Estas capacidades se están dividiendo estratégicamente entre campus de 100 MW ubicados en centros de energía rentables y nodos de borde de menos de 5 MW situados a menos de 20 km de los usuarios finales para garantizar un rendimiento y una eficiencia óptimos. En 2025, tanto Verizon como AT&T lanzaron más de 200 ubicaciones de acceso múltiple en el borde, aprovechando eficazmente el inmenso potencial de la segmentación de redes 5G para mejorar sus ofertas de servicios.[2]Verizon Communications, "Expansión de Acceso Múltiple en el Borde," verizon.com Esta estrategia de doble nivel no solo optimiza el gasto de capital, sino que también asigna estratégicamente el espacio en el borde para tareas sensibles a la latencia, como el procesamiento de datos en tiempo real y las aplicaciones críticas, mientras que los procesos por lotes y las cargas de trabajo menos sensibles al tiempo se gestionan eficientemente en granjas centralizadas. Este enfoque garantiza una distribución equilibrada y rentable de los recursos, atendiendo a la creciente demanda de computación de alto rendimiento y servicios de baja latencia.

Aceleración de la Adopción de Nube e Híbrida en Todos los Sectores

En un estudio realizado por Deloitte en 2025, el 87% de las empresas indicó sus planes de implementar nuevas cargas de trabajo de IA en nubes públicas, destacando la creciente dependencia de las soluciones basadas en la nube para tecnologías avanzadas. Sin embargo, el 78% de estas empresas también prevé un aumento en los despliegues en el borde, lo que refleja un enfoque dual para gestionar las cargas de trabajo. Un significativo 37% de las organizaciones, influenciadas por una sensibilidad al costo del 60-70% en la utilización local, están repatriando aplicaciones seleccionadas de vuelta a sitios de colocación o privados durante el período 2024-2025. Este cambio enfatiza las estrategias en evolución que las organizaciones están adoptando para equilibrar la eficiencia de costos y la flexibilidad operativa. La adopción de modelos híbridos, aunque beneficiosa, introduce capas adicionales de complejidad, particularmente en términos de seguridad. Las federaciones mal configuradas, por ejemplo, representaron el 34% de los incidentes en la nube en 2024, subrayando la necesidad crítica de medidas de seguridad sólidas en entornos híbridos.

Mandatos de Nube Soberana que Impulsan Construcciones Localizadas

En respuesta al marco de nube soberana de la UE de 2024, que exige a los estados miembros alojar cargas de trabajo sensibles en infraestructura operada por entidades con sede en la UE, AWS ha asignado un presupuesto significativo de EUR 7.800 millones (USD 8.300 millones) para establecer una región de nube dedicada y aislada dentro de Europa.[3]Comisión Europea, "Marco de Nube Soberana de la UE," ec.europa.eu Esta iniciativa subraya el creciente énfasis en la soberanía de los datos y el cumplimiento de las regulaciones regionales. De manera similar, Francia introdujo un decreto en 2024 que exige que todas las cargas de trabajo públicas migren a plataformas nacionales para 2027. Este impulso regulatorio ha llevado a la formación de una empresa conjunta entre Thales y Google, diseñada para garantizar que la gestión y el control de claves permanezcan firmemente bajo jurisdicción francesa. Reflejando esta tendencia global, países como India y los Emiratos Árabes Unidos han implementado regulaciones comparables, impulsando aún más la demanda de infraestructura de nube localizada y construcciones dentro del país para cumplir con estos estrictos requisitos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de restricciones de energía y uso del agua | -2.1% | Europa, Asia Pacífico, América del Norte | Corto plazo (≤2 años) |

| Privacidad de datos y complejidad del cumplimiento transfronterizo | -1.4% | Global, agudo en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Escasez de colocación neutral de operadores en ciudades secundarias | -0.9% | Secundarias de América del Norte, Europa de Nivel 2, Asia Pacífico emergente | Mediano plazo (2-4 años) |

| Cadena de suministro volátil de GPU y dependencia de tierras raras | -1.2% | Global, agudo en América del Norte y Asia Pacífico | Corto plazo (≤2 años) |

| Fuente: ���������� | |||

Escalada de Restricciones de Energía y Uso del Agua

En respuesta al significativo consumo de energía de los centros de datos, que representó el 21% de la carga de la red eléctrica de Irlanda, Dublín implementó una moratoria para abordar la presión sobre la infraestructura energética. Singapur, por su parte, ha introducido regulaciones estrictas, permitiendo únicamente la construcción de centros de datos con una Efectividad en el Uso de Energía (PUE) inferior a 1,2, siempre que integren fuentes de energía renovable en el sitio para mejorar la sostenibilidad. Mientras tanto, el norte de Virginia enfrenta desafíos con su cola de interconexión, que ahora se ha extendido a un abrumador período de 36 meses, lo que refleja la creciente demanda de capacidad de centros de datos en la región. A medida que la demanda de bastidores de IA de alto consumo energético continúa aumentando, los operadores están adoptando cada vez más tecnologías de enfriamiento líquido. Estas soluciones avanzadas de enfriamiento no solo reducen el consumo de energía de las instalaciones entre un 30-40%, como se demostró en los proyectos piloto de Microsoft, sino que también logran una notable reducción en el uso del agua de hasta un 90%, mostrando su potencial para mejorar la eficiencia operativa y la sostenibilidad ambiental.

Privacidad de Datos y Complejidad del Cumplimiento Transfronterizo

En 2024, las multas del RGPD alcanzaron la asombrosa cifra de EUR 4.300 millones (USD 4.600 millones), marcando un aumento significativo en la aplicación regulatoria. Entre estas multas, Meta enfrentó una cuantiosa sanción de EUR 1.200 millones por violaciones relacionadas con las transferencias de datos transatlánticas, destacando el creciente escrutinio sobre las prácticas globales de datos. Las enmiendas de China a su Ley de Seguridad de Datos de 2024 intensificaron aún más la gobernanza de datos al ampliar la definición de "datos importantes". Estos cambios exigen que los proveedores de servicios en la nube extranjeros almacenen y procesen dichos datos a nivel nacional, garantizando el cumplimiento de los estándares de seguridad nacional. Haciéndose eco de estas tendencias regulatorias, India introdujo restricciones similares en su legislación de 2025, enfatizando la importancia de la gestión localizada de datos. Como resultado de estas regulaciones en evolución, las empresas ahora destinan un promedio de USD 2,4 millones anuales a esfuerzos de cumplimiento. Esta cifra es aún mayor en los sectores fuertemente regulados, donde los costos de cumplimiento pueden duplicarse, lo que refleja la creciente complejidad y la carga financiera de adherirse a estrictas leyes de protección de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Los Nodos de Borde Ganan Velocidad sobre las Construcciones Centralizadas

Los sitios de borde y borde lejano avanzan a una CAGR del 23,70%, eclipsando el crecimiento general del mercado de infraestructura digital, ya que los vehículos autónomos, el análisis minorista y los controles industriales demandan respuestas de menos de 10 ms. El tamaño del mercado de infraestructura digital para la colocación representó el 36,21% de los ingresos en 2025, una cifra bajo presión a medida que los hiperescaladores ofrecen jaulas comparables a tarifas con descuento. Las empresas ahora orquestan cargas de trabajo en instalaciones locales, de nube pública y de borde, apoyándose en Kubernetes y mallas de servicios para mantener la portabilidad.

Las tendencias de repatriación reflejan umbrales de elasticidad de costos: una vez que la utilización estable de la nube supera el 70%, los directores financieros a menudo trasladan las cargas predecibles de vuelta a la colocación para obtener ahorros del 20-30%. Los microcentros de datos de menos de 100 kW prosperan dentro de tiendas minoristas y sucursales, mientras que los centros de borde regionales de 1-5 MW agregan la demanda de múltiples inquilinos. Este enfoque de doble capa mantiene la inferencia intolerante a la latencia cerca de los usuarios y canaliza las tareas por lotes hacia campus de megavatios más económicos.

Por Capa de Infraestructura: El Silicio Personalizado Reestructura la Economía del Cómputo

Los aceleradores de IA exhiben la trayectoria más rápida con una CAGR del 29,40%. Su participación en el tamaño del mercado de infraestructura digital está aumentando a medida que los hiperescaladores adaptan los chips a cargas de trabajo específicas y sortean la escasez de GPU. El TPU v5p, el Trainium2 y el Maia 100 son ejemplos de silicio que mejora el rendimiento por vatio y alivia las restricciones de suministro.

El gasto tradicional en instalaciones sigue siendo considerable, pero los retrasos en los permisos y los límites de la red eléctrica moderan el crecimiento. Las inversiones en enfriamiento líquido están aumentando porque las densidades de bastidores superan los 100 kW para los clústeres de IA. Las redes troncales se actualizan a Ethernet de 800 Gb para aliviar la congestión este-oeste, lideradas por los conmutadores de 51,2 Tbps de Arista. El software de gestión gana peso estratégico a medida que los operadores deben automatizar la ubicación en grupos soberanos, públicos y de borde.

Por Tamaño de Empresa: Las Estrategias de Nube Primero de las PYMEs Reducen las Brechas de Capacidad

Las grandes empresas aún contribuyeron con el 58,11% de los ingresos de 2025, aunque el gasto de las PYMEs se está expandiendo un 21,40% anualmente, reduciendo la brecha digital. El cómputo sin servidor basado en consumo y el SaaS vertical eliminan los requisitos de gasto de capital y personal especializado, permitiendo a las empresas con menos de 500 empleados ejecutar análisis avanzados con precios de pago por invocación.

Las PYMEs evitan cada vez más el hardware local por completo, mientras que los titulares regulados mantienen pilas híbridas para retener datos privilegiados internamente. Los copilotos de IA generativa aceleran la producción de software para equipos con recursos limitados, ampliando el grupo potencial de compradores para los proveedores de plataformas. Para las grandes empresas, el crecimiento en la nube se inclina hacia la optimización en lugar de la expansión en nuevos territorios, centrando el margen en suites de observabilidad, gobernanza y control de costos.

Por Vertical de Usuario Final: La Manufactura Acelera los Despliegues de la Industria 4.0

Se proyecta que el gasto en infraestructura de manufactura crecerá a una CAGR del 29,35%, superando a todos los sectores, ya que la sincronización de gemelos digitales y el mantenimiento predictivo requieren baja latencia determinista. La participación del mercado de infraestructura digital sigue siendo más alta en TI y telecomunicaciones con el 24,34% gracias a la desagregación del núcleo 5G y la adopción de acceso múltiple en el borde entre los operadores móviles.

La banca y la salud adoptan nubes híbridas para conciliar la residencia regulatoria de datos con la escala analítica. Las cadenas minoristas se apoyan en el cómputo en el borde para la precisión del inventario, mientras que los contratos gubernamentales y de defensa estipulan regiones soberanas de grado clasificado. La energía, los medios de comunicación y los sectores emergentes como la agricultura completan la demanda, cada uno con perfiles distintos de latencia, cumplimiento y resiliencia que favorecen combinaciones de implementación diversificadas.

Análisis Geográfico

América del Norte lideró con el 38,14% de los ingresos de 2025. Solo Virginia tiene 1,3 GW contratados, aunque los cuellos de botella en la red eléctrica alargan las colas de interconexión, empujando a los desarrolladores hacia los corredores de energía renovable de Texas y el Noroeste del Pacífico. El Quebec rico en hidroelectricidad de �䲹�Բ���á ofrece precios de centavos por kilovatio atractivos para el cómputo por lotes, y la ola de deslocalización cercana de ��é�澱���� impulsa nuevas construcciones en Querétaro que sincronizan los sistemas de manufactura con las zonas de nube de Estados Unidos.

Oriente Medio muestra el mayor impulso con una CAGR del 28,81%, respaldado por el programa Khazna de USD 2.000 millones de los Emiratos Árabes Unidos y el fondo de nube de USD 40.000 millones de la Visión 2030 de Arabia Saudita. El gas natural barato y las ambiciosas zonas de cero carbono posicionan a la región como un centro soberano que atiende cargas de trabajo transfronterizas con dificultades de exposición legal europea o estadounidense. El panorama de Asia Pacífico se divide entre centros de hiperescala maduros, estrictos mandatos de eficiencia y una creciente demanda en el borde. China limita el PUE a 1,3 para nuevas instalaciones, impulsando la adopción del enfriamiento por inmersión, mientras que el esquema de incentivos de India fomenta el ensamblaje doméstico de servidores y reduce los aranceles de importación en un 20%. ������ó�� y Corea del Sur aseguran redundancia frente a terremotos e impulsan pruebas tempranas en el borde para el comercio de realidad aumentada. Australia contrarresta la latencia de los cables de larga distancia reteniendo las cargas de trabajo en el país.

El crecimiento de Europa depende del cumplimiento de la residencia de datos. Alemania y el Reino Unido anclan la demanda, pero luchan con retrasos en los permisos de energía y cuotas de energía renovable. Las construcciones soberanas se multiplican: la región de Google con personal alemán entró en funcionamiento en 2025 para cargas de trabajo restringidas a la UE. Los mercados del sur de Europa aprovechan la abundancia solar y el enfriamiento gratuito para atraer inversiones en campus secundarios. Á�ڰ������� y América del Sur siguen con restricciones de suministro pero son estratégicas. ���ܻ�á�ڰ������� alberga el 60% de la capacidad del continente, mientras que Nigeria y Kenia escalan despliegues modulares a pesar de la inestabilidad de la red eléctrica. Brasil domina América del Sur a través de los clústeres de São Paulo y Río de Janeiro, respaldados por leyes de datos locales, mientras que Chile y Colombia buscan inversión extranjera directa para superar los obstáculos sísmicos y de conectividad.

Panorama Competitivo

En 2025, los cinco principales hiperescaladores aseguraron aproximadamente el 65% de los ingresos de IaaS de nube pública, lo que indica un mercado de infraestructura digital moderadamente concentrado. La estrategia dominante es la integración vertical. AWS, Microsoft y Google están desplegando aceleradores propietarios y sistemas de enfriamiento avanzados, con el objetivo de optimizar la economía unitaria y protegerse contra los choques de suministro. Estos avances están diseñados para mejorar la eficiencia operativa y garantizar la resiliencia ante las fluctuantes dinámicas de la cadena de suministro. En respuesta, los gigantes de la colocación están ampliando sus redes de interconexión y aventurándose en regiones desatendidas, con la adquisición de USD 3.900 millones de Equinix en Á�ڰ������� como ejemplo destacado de expansión estratégica para capturar oportunidades emergentes.

La velocidad es el nombre del juego para los disruptores: CoreWeave está volcando recursos en configuraciones centradas en GPU en 48 horas, atrayendo a startups de IA ávidas de capacidad. Esta capacidad de despliegue rápido es crítica para las startups que requieren acceso inmediato a recursos de computación de alto rendimiento para acelerar sus ciclos de desarrollo. Mientras tanto, Crusoe Energy está convirtiendo el gas de venteo residual en potencia de cómputo, reduciendo significativamente los costos de electricidad en áreas remotas. Este enfoque innovador no solo aborda las preocupaciones ambientales, sino que también proporciona una solución rentable para alimentar centros de datos en ubicaciones aisladas. El foco de la innovación se centra ahora en la gestión térmica, la distribución de energía impulsada por software y las soluciones de seguridad que abarcan recursos soberanos, públicos y de borde. En particular, las solicitudes de patentes en estas áreas aumentaron un 23% entre 2024 y 2025, lo que refleja el creciente énfasis en los avances tecnológicos para satisfacer las demandas cambiantes del mercado.

A medida que el mercado de infraestructura digital evoluciona, las asociaciones y colaboraciones se están volviendo críticas para el crecimiento. Los hiperescaladores y los proveedores de colocación trabajan cada vez más juntos para abordar la creciente demanda de soluciones de nube híbrida. Se espera que esta tendencia impulse mayores avances en las capacidades de interconexión y fomente la innovación en áreas como la optimización de cargas de trabajo y la soberanía de datos. Al aprovechar las fortalezas de cada uno, estas colaboraciones buscan crear soluciones de infraestructura más robustas y flexibles que satisfagan las diversas necesidades de las empresas en diversas industrias. El enfoque en las soluciones de nube híbrida también subraya la importancia de equilibrar la escalabilidad, la seguridad y el cumplimiento en un panorama digital cada vez más complejo.

Líderes de la Industria de Infraestructura Digital

Amazon Web Services

Microsoft Corporation

Google Cloud Platform

Alibaba Cloud

Huawei Cloud & Infrastructure

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft desplegó enfriamiento por inmersión bifásica en el 25% de la nueva capacidad, reduciendo el uso de agua en un 90% y habilitando densidades de bastidor de 100 kW.

- Diciembre de 2025: AWS lanzó los chips Trainium2 que reducen el costo de entrenamiento de IA en un 30% y cuadruplican el rendimiento de inferencia, con un primer despliegue en las regiones de Ohio y Oregón.

- Noviembre de 2025: Equinix cerró la adquisición de Teraco, MainOne y West African Cable System por USD 3.900 millones, añadiendo 15 instalaciones en Á�ڰ�������.

- Octubre de 2025: Google Cloud activó su primera región soberana en Alemania operada exclusivamente por residentes de la UE.

Alcance del Informe Global del Mercado de Infraestructura Digital

La infraestructura digital, que abarca centros de datos, sistemas en la nube, herramientas de red y tecnologías de telecomunicaciones, sustenta la prestación de servicios digitales.

El estudio rastrea los ingresos acumulados a través de la venta del mercado de infraestructura digital por parte de diversos actores a nivel mundial. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los diversos segmentos del mercado.

El Informe del Mercado de Infraestructura Digital está segmentado por Modelo de Implementación (Local, ��DZ��dz�������ó��, IaaS de Nube Pública, Nube Híbrida/Multinube y Borde/Borde Lejano), Capa de Infraestructura (Instalaciones, Red, Cómputo, Aceleradores de IA, Software y Más), Tamaño de Empresa (PYMEs y Grandes), Usuario Final (TI y Telecomunicaciones, BFSI, Comercio Minorista, Manufactura, Salud, Gobierno, Energía y Más) y Geografía. Las Previsiones de Mercado están en Valor (USD).

| Local |

| ��DZ��dz�������ó�� |

| IaaS de Nube Pública |

| Nube Híbrida / Multinube |

| Borde / Borde Lejano |

| Instalaciones de Centros de Datos |

| Conectividad de Red (Fibra, 5G, Satélite) |

| Cómputo y Almacenamiento en la Nube |

| Aceleradores de IA y Chips Especializados |

| Software de Infraestructura y Gestión |

| Otros, Capa de Infraestructura |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Medios de Comunicación y Entretenimiento |

| Otros, Vertical de Usuario Final |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Modelo de Implementación | Local | ||

| ��DZ��dz�������ó�� | |||

| IaaS de Nube Pública | |||

| Nube Híbrida / Multinube | |||

| Borde / Borde Lejano | |||

| Por Capa de Infraestructura | Instalaciones de Centros de Datos | ||

| Conectividad de Red (Fibra, 5G, Satélite) | |||

| Cómputo y Almacenamiento en la Nube | |||

| Aceleradores de IA y Chips Especializados | |||

| Software de Infraestructura y Gestión | |||

| Otros, Capa de Infraestructura | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMEs) | ||

| Grandes Empresas | |||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura e Industrial | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Energía y Servicios Públicos | |||

| Medios de Comunicación y Entretenimiento | |||

| Otros, Vertical de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| ������ó�� | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto de capital de hiperescala en el mercado de infraestructura digital?

Los operadores de hiperescala comprometieron más de USD 215.000 millones durante 2025, lo que refleja una expansión anual sostenida de dos dígitos.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Se prevé que las instalaciones de borde y borde lejano crezcan a una CAGR del 23,70% hasta 2031, superando a las construcciones centralizadas.

¿Qué segmento muestra el mayor crecimiento en el tamaño del mercado de infraestructura digital derivado de nuevas tecnologías?

Se espera que los aceleradores de IA y los chips especializados registren una CAGR del 29,40% entre 2026 y 2031 a medida que se acelera la adopción del silicio personalizado.

¿Qué restricción amenaza más las adiciones de capacidad a corto plazo?

La escalada de restricciones de energía y agua, particularmente en Dublín, Singapur y el norte de Virginia, ya retrasa las nuevas interconexiones y limita las aprobaciones de sitios.

Última actualización de la página el: