Tamaño y �ʲ����پ������貹����ó�� del Mercado de Mezclas Lácteas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mezclas Lácteas por ����������

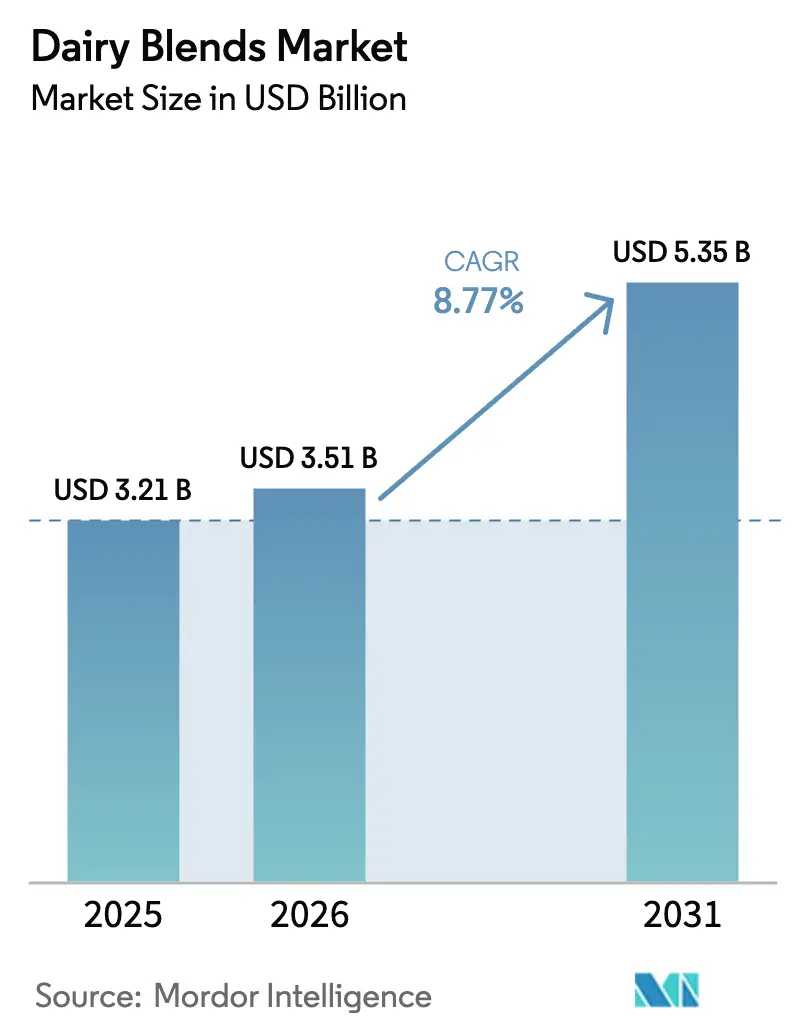

Se espera que el mercado de mezclas lácteas crezca de USD 3.210 millones en 2025 a USD 3.510 millones en 2026 y se proyecta que alcance USD 5.350 millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 8,77% durante el período de pronóstico (2026-2031). Este crecimiento indica un cambio significativo en la forma en que los fabricantes de alimentos abordan el costo, la funcionalidad y las declaraciones nutricionales en aplicaciones como panadería, confitería, bebidas y fórmula infantil. El aumento de la conciencia sobre la salud y la nutrición está impulsando la demanda de los consumidores de alimentos percibidos como nutritivos y funcionales. Las mezclas lácteas, en particular las enriquecidas con proteínas, vitaminas o minerales, están ganando popularidad como opciones equilibradas y saludables para diversos grupos de edad. Esta demanda es especialmente pronunciada en mercados donde las enfermedades relacionadas con el estilo de vida y las tendencias de acondicionamiento físico fomentan el consumo de productos alimenticios ricos en proteínas y bajos en grasa.

Conclusiones Clave del Informe

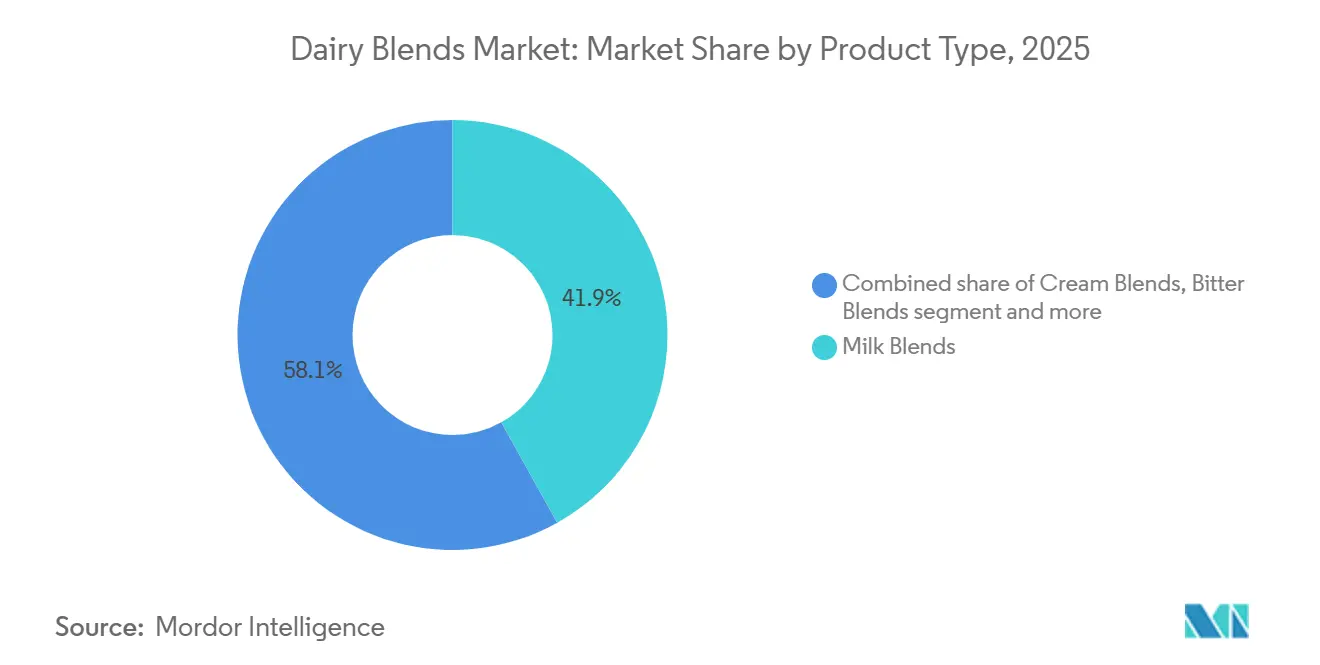

- Por tipo de producto, las mezclas de leche lideraron con el 41,91% de la participación del mercado de mezclas lácteas en 2025, mientras que se proyecta que las mezclas de mantequilla se expandan a una CAGR del 9,81% hasta 2031.

- Por forma, el polvo capturó el 46,71% de la participación del tamaño del mercado de mezclas lácteas en 2025, mientras que el líquido avanza a una CAGR del 9,51% hasta 2031.

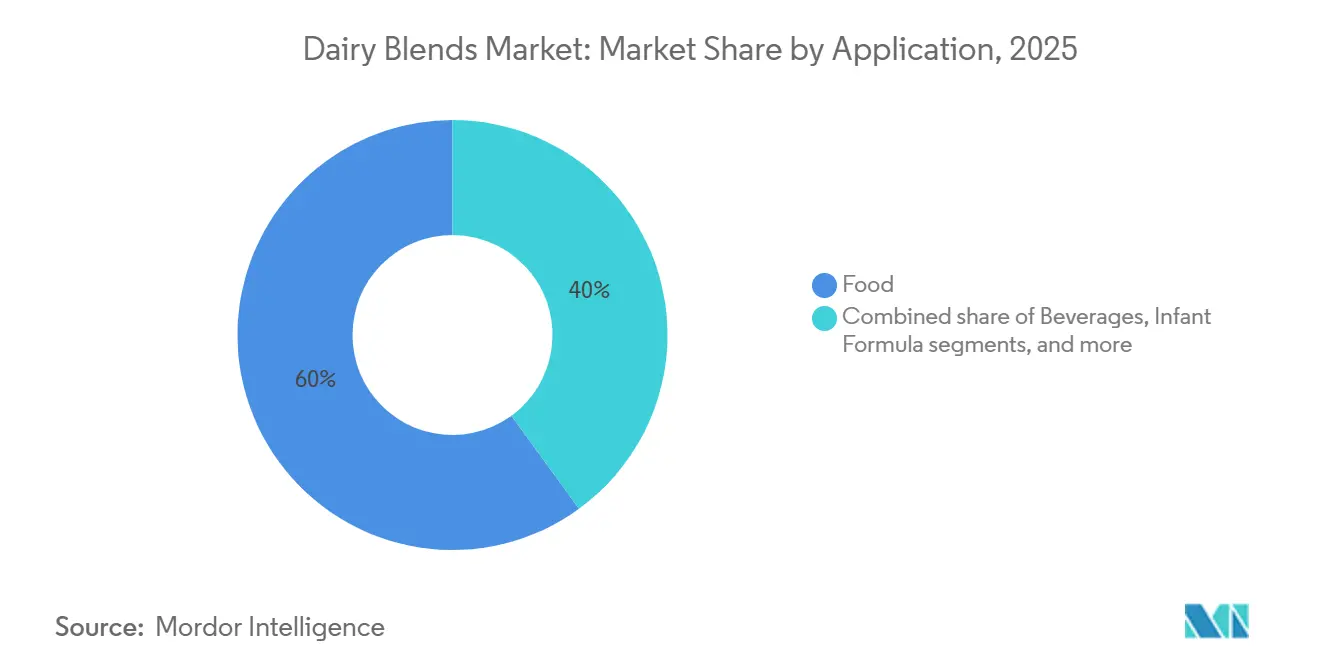

- Por aplicación, los alimentos representaron el 60,02% de los ingresos de 2025, aunque se prevé que la fórmula infantil crezca a una CAGR del 9,22% entre 2026 y 2031.

- Por contenido de grasa, las mezclas de grasa completa mantuvieron una participación del 49,08% en 2025, mientras que las variantes sin grasa se aceleran a una CAGR del 9,34% hasta 2031.

- Por geografía, Europa ocupó el 28,91% del volumen de 2025, y ��������-�ʲ���í�ھ����� está en camino de alcanzar una CAGR del 9,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mezclas Lácteas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de mezclas lácteas en panadería, confitería y bebidas | +1.8% | Global, con concentración en América del Norte y Europa para panadería; ��������-�ʲ���í�ھ����� para bebidas | Mediano plazo (2-4 años) |

| Expansión de los servicios de alimentación y restaurantes de servicio rápido en todo el mundo | +1.5% | Global, liderado por la urbanización de ��������-�ʲ���í�ھ����� y la expansión de cadenas en América del Norte | Largo plazo (≥ 4 años) |

| Demanda creciente de productos lácteos enriquecidos y ricos en proteínas | +1.6% | América del Norte, Europa, mercados principales de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Avances en tecnologías de mezcla, procesamiento y vida útil | +1.3% | Global, adopción temprana en Europa y Oceanía | Largo plazo (≥ 4 años) |

| Preferencia creciente por la nutrición personalizada que impulsa la variedad de productos | +0.9% | América del Norte y Europa, expansión hacia ��������-�ʲ���í�ھ����� urbano | Mediano plazo (2-4 años) |

| Innovación de sabores orientada a jóvenes y marketing que impulsa el atractivo | +0.7% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Adopción creciente de mezclas lácteas en panadería, confitería y bebidas

Los fabricantes de panadería y confitería están sustituyendo la mantequilla pura y la crema por mezclas optimizadas en costos que mantienen la sensación en boca mientras reducen las declaraciones de grasas saturadas en los paneles nutricionales. Fonterra lanzó Anchor Easy Bakery UHT Cream en China durante 2024, dirigida a panaderos industriales que requieren emulsiones estables a temperatura ambiente que soporten hornos de alta temperatura sin cortarse. Los formuladores de bebidas están incorporando mezclas lácteas en cafés listos para beber y batidos de proteínas, donde las proporciones de suero de leche y caseína determinan la estabilidad de la espuma y la cremosidad percibida. FrieslandCampina se asoció con Selecta en enero de 2024 para suministrar leche líquida y cremas en 16 mercados europeos, integrando su sistema de dispensación Lattiz en salas de descanso de oficinas. Los productores de helados mezclan sólidos lácteos con grasas vegetales para reducir los puntos de congelación y mejorar la facilidad de servir, una técnica que también protege contra los picos de precios de los lácteos. Los rellenos de confitería en chocolates y galletas utilizan cada vez más mezclas lácteas para lograr perfiles de fusión específicos sin la volatilidad de costos de la mantequilla de cacao pura o la grasa láctea anhidra.

Expansión de los servicios de alimentación y restaurantes de servicio rápido en todo el mundo

El rápido crecimiento de los servicios de alimentación, en particular los restaurantes de servicio rápido (QSR, por sus siglas en inglés), es un impulsor significativo para el mercado global de mezclas lácteas. Los restaurantes y los QSR requieren grandes cantidades de ingredientes estables y fáciles de manejar, como mezclas de leche en polvo, cremas, mezclas de natillas y masa, bases de salsas y polvos enriquecidos. Estos ingredientes ayudan a reducir el tiempo de procesamiento en el lugar, minimizar el desperdicio y garantizar un sabor consistente en múltiples establecimientos. A medida que las cadenas globales se expanden, demandan cada vez más mezclas lácteas personalizadas que proporcionen una funcionalidad predecible, como espumado, sensación en boca y contenido de proteínas estable en almacén, a un costo menor en comparación con la leche fresca. Esta tendencia alienta a los fabricantes y proveedores de ingredientes a innovar y ampliar sus capacidades de suministro. En 2024, las ventas de alimentos en establecimientos de servicios de alimentación alcanzaron USD 1,52 billones, con establecimientos de servicio completo que contribuyeron con USD 552.700 millones y establecimientos de servicio limitado que contribuyeron con USD 550.700 millones[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Industria de Servicios de Alimentación - Segmentos de Mercado," ers.usda.gov. Estas dinámicas apoyan directamente compras institucionales más grandes y consistentes de polvos de mezclas lácteas y premezclas para su uso en bebidas, postres, panadería y aplicaciones saladas.

Demanda creciente de productos lácteos enriquecidos y ricos en proteínas

Los consumidores están pasando de la leche convencional a productos lácteos funcionales que proporcionan proteínas, calcio, vitamina D y probióticos en una sola porción. Esta tendencia apoya el uso de mezclas formuladas con aislado de proteína de suero de leche, concentrado de proteína de leche y premezclas de micronutrientes. En 2024, la Unión Europea aprobó el caseinato de hierro y leche y el aislado de proteína de suero de leche como ingredientes novedosos, lo que permite a los fabricantes enriquecer el yogur y los aná����������s de queso sin afectar la textura[2]Fuente: Unión Europea, "REGLAMENTO DE LA COMISIÓN (UE) 2024/1821," eur-lex.europa.eu. Además, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA, por sus siglas en inglés) emitió una solicitud de información (RFI, por sus siglas en inglés) sobre los procesos de fabricación e ingredientes utilizados en ciertos productos lácteos, denominados en la RFI como yogur rico en proteínas, yogur griego o yogur estilo griego[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA emite una solicitud de información sobre el yogur rico en proteínas," fda.gov . Esto ha alentado a los formuladores a combinar concentrados de suero de leche con leche desnatada en polvo. Las marcas de nutrición deportiva también están reformulando los batidos de proteínas con mezclas lácteas que proporcionan perfiles de aminoácidos mejorados, en particular un mayor contenido de leucina, que es esencial para la síntesis de proteínas musculares.

Avances en tecnologías de mezcla, procesamiento y vida útil

El procesamiento a temperatura ultraalta (UHT, por sus siglas en inglés) calienta las mezclas lácteas a 135-150 grados Celsius durante 2-5 segundos, destruyendo eficazmente las bacterias de deterioro mientras preserva el sabor. Este proceso permite una vida útil a temperatura ambiente de seis a nueve meses, eliminando los costos de la cadena de frío en climas tropicales. En 2025, Fonterra invirtió USD 150 millones en una planta de crema UHT en Nueva Zelanda, con el objetivo de abastecer a las panaderías del Sudeste Asiático que carecen de almacenamiento refrigerado. La tecnología de vida útil extendida (ESL, por sus siglas en inglés) combina la microfiltración para eliminar bacterias con la pasteurización a 72 grados Celsius, lo que resulta en una vida útil refrigerada de 60 a 90 días. Esto reduce el desperdicio minorista y permite ventanas de distribución más largas. La filtración por membrana se utiliza para separar la leche en fracciones de proteínas, lactosa y minerales, que luego se recombinen en proporciones específicas para satisfacer las necesidades de la aplicación, como mezclas ricas en proteínas para nutrición deportiva, opciones bajas en lactosa para los mercados de ��������-�ʲ���í�ھ����� o formulaciones ricas en grasa para helados premium. Las innovaciones en envases asépticos de empresas como Tetra Pak y SIG Combibloc permiten que las mezclas lácteas se transporten sin refrigeración, facilitando la distribución a zonas rurales con cadenas de frío poco confiables. Además, la microencapsulación de probióticos y ácidos grasos omega-3 protege estos ingredientes sensibles durante el procesamiento térmico, lo que permite la producción de mezclas enriquecidas que pueden soportar el tratamiento UHT.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la leche cruda y los ingredientes lácteos que elevan los costos | -1.2% | Global, agudo en Europa y Oceanía debido al clima y los costos de alimentación | Corto plazo (≤ 2 años) |

| Competencia creciente de alternativas de origen vegetal y veganas | -1.0% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� urbano | Mediano plazo (2-4 años) |

| Limitaciones de vida útil en formatos de mezclas frescas y líquidas | -0.6% | Mercados emergentes con cadenas de frío débiles; América del Sur, África, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Alta prevalencia de intolerancia a la lactosa que limita la demanda | -0.8% | Núcleo de ��������-�ʲ���í�ھ�����, África, con expansión a América del Sur | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Precios volátiles de la leche cruda y los ingredientes lácteos que elevan los costos

Los precios de la leche cruda experimentaron fluctuaciones notables debido a perturbaciones climáticas, aumento de los costos de alimentación y ajustes en el tamaño de los rebaños, que típicamente se retrasan respecto a los cambios en la demanda en más de un año. El mercado de la mantequilla exhibió una volatilidad significativa, con precios al contado europeos que aumentaron bruscamente a medida que la reducción de la disponibilidad de crema llevó a los procesadores a priorizar la producción de queso para lograr mayores márgenes. Los mezcladores sin contratos de suministro a largo plazo enfrentaron presiones sobre los márgenes durante los picos de precios de la leche, ya que los clientes intermedios resistieron los ajustes de precios a mitad de contrato. Las cooperativas más pequeñas, que carecen de acceso a las herramientas de cobertura utilizadas por los procesadores multinacionales para gestionar los costos de alimentación y leche, estuvieron más expuestas a la volatilidad del mercado al contado. Los costos de alimentación, que constituyen la mayor parte de los gastos de las granjas lecheras, estuvieron fuertemente influenciados por los mercados de maíz y soja. Estos mercados, a su vez, se vieron afectados por los precios de la energía y los eventos geopolíticos, creando una volatilidad generalizada en toda la cadena de suministro láctea.

Competencia creciente de alternativas de origen vegetal y veganas

Un número creciente de consumidores está reduciendo o eliminando los productos de origen animal debido a preocupaciones sobre la intolerancia a la lactosa, la ingesta de colesterol, el bienestar animal y el impacto ambiental de la ganadería lechera. Esta tendencia es particularmente prominente entre los grupos demográficos más jóvenes en los mercados urbanos, donde las bebidas de origen vegetal, las cremas y las mezclas de proteínas elaboradas con almendra, soja, avena, guisante y coco están ganando aceptación como alternativas funcionales a los productos lácteos en bebidas, panadería y aplicaciones de servicios de alimentación. Desde el punto de vista de la industria, los fabricantes de alimentos y bebidas y los operadores de servicios de alimentación están ampliando las ofertas de menús de origen vegetal para alinearse con los cambios en las preferencias dietéticas, reduciendo gradualmente la demanda de productos lácteos tradicionales. Además, los productos de origen vegetal a menudo presentan etiquetado "libre de" y vegano, lo que atrae a los consumidores conscientes de la salud y la sostenibilidad e influye significativamente en las decisiones de adquisición en los canales institucionales y de restaurantes de servicio rápido (QSR).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Mezclas de Leche Lideran Mientras las Mezclas de Mantequilla se Aceleran

Las mezclas de leche representaron una participación del 41,91% en 2025, mientras que se proyecta que las mezclas de mantequilla crezcan a una tasa del 9,81% de 2026 a 2031. Se espera que este crecimiento supere al de las mezclas de leche y las mezclas de crema, ya que los fabricantes incorporan grasas lácteas con aceite de colza o de oliva para mejorar la untabilidad directamente desde el refrigerador sin las preocupaciones sobre las grasas trans asociadas con la hidrogenación. Las mezclas de leche dominan el mercado debido a su uso como base para bebidas reconstituidas, cultivos de yogur y fórmula infantil, donde mantener proporciones estandarizadas de proteínas y lactosa es esencial para el cumplimiento normativo y la consistencia sensorial. Las mezclas de crema se utilizan principalmente en cremas para café, coberturas batidas y bases de helados, donde el tamaño de los glóbulos de grasa juega un papel clave en la estabilidad de la espuma y la sensación en boca.

Otros tipos de productos, como las mezclas de queso y las mezclas de yogur, se dirigen a segmentos sensibles al costo sustituyendo parcialmente los sólidos lácteos con almidones o proteínas vegetales. Este enfoque ayuda a reducir los costos de insumos mientras se mantiene la aceptación del consumidor. Las mezclas de queso, que combinan queso natural con sales emulsionantes y aceites vegetales, se utilizan ampliamente en cadenas de pizzerías debido a su capacidad para mejorar las propiedades de fusión y estiramiento, garantizando un rendimiento consistente bajo las lámparas de calor. De manera similar, la creciente preferencia por las mezclas de mantequilla se alinea con la demanda de los consumidores de conveniencia, ya que los formatos untables eliminan la necesidad de ablandar. Además, las variantes de mantequilla con sabor apoyan la premiumización al alcanzar precios más altos en comparación con los productos de mantequilla estándar.

Por Forma: El Dominio del Polvo Desafiado por la Innovación en ��í��ܾ����s

Los formatos en polvo representaron el 46,71% de los ingresos de 2025, mientras que se espera que las mezclas lácteas líquidas crezcan a una tasa del 9,51% de 2026 a 2031. Este crecimiento está respaldado por las tecnologías de temperatura ultraalta y vida útil extendida, que facilitan la distribución a temperatura ambiente y eliminan la necesidad de logística de cadena de frío en los mercados emergentes. El procesamiento a temperatura ultraalta implica calentar el producto a una temperatura de 135-150 grados Celsius durante unos segundos, esterilizándolo eficazmente y permitiendo una vida útil más larga sin refrigeración. El procesamiento de vida útil extendida, por otro lado, combina la microfiltración para eliminar bacterias con la pasteurización a 72 grados Celsius. Este proceso resulta en una vida útil refrigerada de 60 a 90 días, reduciendo significativamente el desperdicio minorista y permitiendo ventanas de distribución más largas. Estos avances están impulsando la demanda de mezclas lácteas líquidas, particularmente en regiones donde la infraestructura de cadena de frío es limitada.

Los formatos en polvo continúan dominando en fórmula infantil, nutrición deportiva y ayuda alimentaria de emergencia debido a su vida útil extendida, bajo peso de envío y adecuación para almacenamiento a temperatura ambiente, particularmente en regiones con electricidad poco confiable. Otros formatos, como la leche condensada y evaporada, atienden aplicaciones de nicho en confitería y panadería, donde se prefiere un alto contenido de sólidos y sabores caramelizados. El crecimiento en los formatos líquidos se observa principalmente en los servicios de alimentación, donde los productos listos para usar reducen la mano de obra de reconstitución, y en las bebidas minoristas listas para beber, donde los consumidores están dispuestos a pagar una prima por la conveniencia. Las inversiones en infraestructura de cadena de frío en ��������-�ʲ���í�ھ����� y África están facilitando la distribución de mezclas líquidas a los centros urbanos, aunque las zonas rurales continúan dependiendo de los formatos en polvo debido a las limitaciones de infraestructura.

Por Aplicación: Fortaleza del Sector Alimentario Frente al Auge de la Fórmula Infantil

Las aplicaciones alimentarias representaron el 60,02% de los ingresos proyectados en 2025. Se anticipa que el segmento de fórmula infantil crezca a una tasa del 9,22% entre 2026 y 2031. Este crecimiento está impulsado por el aumento de las tasas de natalidad en India e Indonesia, regulaciones más estrictas de enriquecimiento de nutrientes en China y una preferencia creciente por productos premium entre los padres de clase media que buscan beneficios cognitivos e inmunológicos para sus hijos. En India, el mercado de fórmula infantil se está expandiendo debido a la creciente urbanización y la mayor participación femenina en la fuerza laboral, lo que ha reducido la duración de la lactancia materna. Esto ha llevado a una mayor demanda de fórmulas de seguimiento y para niños pequeños que incorporan proteína de suero de leche, DHA y prebióticos. En China, el estándar GB 10765-2021 exige proporciones específicas de proteínas, grasas y micronutrientes, lo que requiere que los fabricantes utilicen mezclas precisas de suero de leche desmineralizado, lactosa y otros ingredientes para cumplir con los requisitos normativos. Estos factores actúan colectivamente como impulsores significativos para el mercado de mezclas lácteas, ya que los fabricantes dependen cada vez más de ingredientes de base láctea como la proteína de suero de leche y la lactosa para formular productos que cumplan con los estándares normativos y las preferencias de los consumidores por beneficios nutricionales y funcionales.

Las aplicaciones alimentarias incluyen productos de panadería que requieren emulsificación y retención de humedad, rellenos de confitería con perfiles de fusión específicos, bases de helados que equilibran la grasa y los sólidos para facilitar el servido, y aná����������s de queso diseñados para optimizar las estructuras de costos. El segmento de panadería sigue siendo un subsegmento alimentario significativo, ya que las mezclas lácteas mejoran la maquinabilidad de la masa, extienden la vida útil mediante una gestión eficaz de la humedad y proporcionan un sabor rico sin las fluctuaciones de costos asociadas con la mantequilla pura o la crema. Los fabricantes de confitería utilizan sólidos lácteos combinados con sustitutos de mantequilla de cacao para reducir los costos de insumos mientras mantienen el crujido y el brillo deseados en los recubrimientos de chocolate. Los productores de helados ajustan las proporciones de grasa láctea y sólidos lácteos no grasos para gestionar los puntos de congelación y la textura, con marcas premium que favorecen un mayor contenido lácteo y marcas de valor que incorporan grasas vegetales. Los aná����������s de queso utilizan queso natural, sales emulsionantes y almidones para mejorar la fusión y el estiramiento, convirtiéndolos en una opción preferida para las cadenas de pizzerías y los fabricantes de sándwiches que buscan un rendimiento consistente.

Por Contenido de Grasa: El Liderazgo de Grasa Completa Frente a la Innovación Sin Grasa

Los formatos de grasa completa representaron el 49,08% del mercado en 2025, impulsados por su sabor superior, sensación en boca y saciedad. Se proyecta que las mezclas lácteas sin grasa crezcan a una tasa del 9,34% de 2026 a 2031, impulsadas por la demanda de marcas de nutrición deportiva, programas de control de peso y consumidores conscientes de la salud que priorizan la densidad de proteínas sobre la ingesta calórica. Las marcas de nutrición deportiva están reformulando los batidos de proteínas con mezclas lácteas sin grasa para optimizar las proporciones de proteínas a calorías, dirigidas a atletas que monitorean la ingesta de macronutrientes y enfatizan el contenido de leucina para la síntesis de proteínas musculares.

Las mezclas bajas en grasa, definidas como productos que contienen menos de 3 gramos de grasa por porción, proporcionan un equilibrio entre una mejor sensación en boca en comparación con las opciones sin grasa y una percepción más saludable en comparación con los productos de grasa completa. Las mezclas de grasa completa dominan aplicaciones como helados, yogur premium y queso, ya que los glóbulos de grasa en estos productos mejoran el sabor y contribuyen a la textura cremosa asociada con la indulgencia. Las mezclas de mantequilla y crema se clasifican como de grasa completa debido a su alto contenido de grasa, que supera el 80% para la mantequilla y oscila entre el 30-40% para la crema, ya que este contenido de grasa es esencial para su funcionalidad. La demanda de productos sin grasa se concentra principalmente en América del Norte y Europa, impulsada por preocupaciones sobre la obesidad y las enfermedades crónicas, mientras que ��������-�ʲ���í�ھ����� y América del Sur muestran una preferencia por los productos de grasa completa, que proporcionan densidad energética en regiones donde la desnutrición sigue siendo un problema significativo.

Análisis Geográfico

Europa representó una participación de mercado significativa del 28,91% en 2025, respaldada por su avanzada infraestructura de procesamiento y la demanda constante de productos lácteos de alta calidad. Los principales centros de producción en Alemania, Francia y los Países Bajos contribuyen a la fortaleza del mercado de la región. La madurez del mercado europeo es evidente en su enfoque en la premiumización, las certificaciones de sostenibilidad y las aprobaciones de ingredientes novedosos que permiten mezclas lácteas funcionales. Sin embargo, el mercado europeo enfrenta varios desafíos operativos, como regulaciones ambientales estrictas, brotes de enfermedades ocasionales y preocupaciones de los agricultores relacionadas con los marcos de tributación y subsidios. Estos factores impactan la capacidad de producción y la dinámica del mercado dentro de la región.

Se proyecta que la región de ��������-�ʲ���í�ھ����� crezca a una tasa del 9,19% de 2026 a 2031. Esta expansión está impulsada por la creciente demanda de fórmula infantil en China e India, la urbanización que apoya la adopción de productos lácteos convenientes y el aumento de los ingresos que facilita las dietas ricas en proteínas. Factores clave como el crecimiento de los ingresos disponibles, la rápida urbanización y la mayor conciencia sobre la salud en mercados importantes como China, India y ������ó�� respaldan aún más este crecimiento. El mercado también se beneficia de sólidos programas de apoyo gubernamental y colaboraciones estratégicas dentro de la industria. Además, los avances en las tecnologías de eliminación de lactosa abordan las necesidades dietéticas específicas prevalentes en los mercados asiáticos, contribuyendo al crecimiento sostenido en la región.

América del Norte continúa manteniendo una posición de mercado sólida, mientras que las oportunidades emergentes son evidentes en América del Sur y Oriente Medio y África. Oriente Medio y África, en particular, muestran un potencial de crecimiento significativo impulsado por la creciente urbanización y el aumento del consumo de lácteos. Sin embargo, estas regiones enfrentan desafíos como las limitaciones de infraestructura y los marcos regulatorios complejos, que pueden afectar las estrategias de entrada y expansión en el mercado. A pesar de estos desafíos, siguen siendo áreas de crecimiento clave para los participantes del mercado que buscan diversificarse geográficamente.

Panorama Competitivo

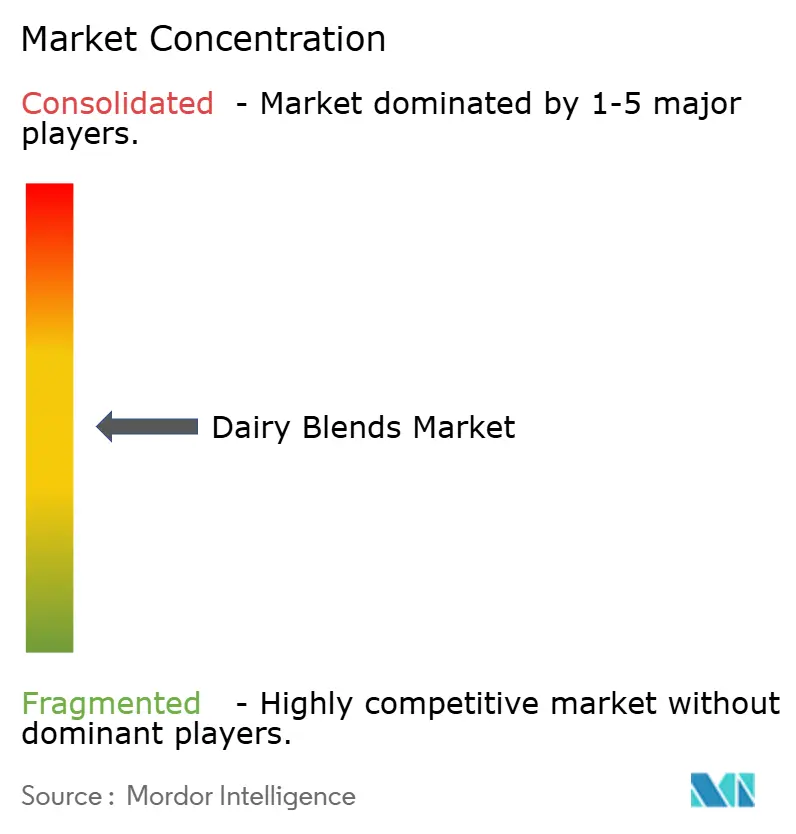

El mercado de mezclas lácteas exhibe una fragmentación moderada, con actores clave como All American Foods, Royal FrieslandCampina NV y Cargill que mantienen posiciones de mercado sólidas. Este entorno competitivo fomenta tanto la consolidación entre las principales empresas como la aparición de especialistas en nichos. Las empresas utilizan cada vez más los avances tecnológicos para diferenciarse, con inversiones notables en tecnologías de filtración por membrana, optimización de procesos impulsada por inteligencia artificial y soluciones de embalaje sostenible. Las organizaciones de la industria enfatizan el papel creciente de la inteligencia artificial en las operaciones lácteas, particularmente en la mejora de la eficiencia y la alineación de la producción con las preferencias cambiantes de los consumidores.

La consolidación continúa remodelando el panorama competitivo, como lo demuestra la fusión de Fonterra de sus negocios de consumo en Nueva Zelanda y Australia en febrero de 2024 para establecer Fonterra Oceania. Tales iniciativas reflejan estrategias más amplias destinadas a fortalecer la presencia en el mercado, optimizar las operaciones y lograr economías de escala. Al mismo tiempo, el mercado avanza a través de innovaciones como soluciones de nutrición personalizada, formulaciones híbridas de lácteos y plantas, y mezclas específicas para aplicaciones adaptadas a los mercados emergentes. También hay un énfasis creciente en las mezclas lácteas sin lactosa y funcionalmente mejoradas para satisfacer las diversas necesidades de los consumidores.

Las dinámicas competitivas se ven influenciadas además por nuevos participantes que interrumpen los canales de distribución tradicionales con enfoques centrados en la sostenibilidad. En respuesta, los actores establecidos están mejorando las asociaciones de innovación y aumentando las inversiones en tecnologías de procesamiento avanzadas. Estas medidas estratégicas destacan la adaptación de la industria a las cambiantes demandas de los consumidores y subrayan el papel crítico de la eficiencia, la innovación y la sostenibilidad para mantener una ventaja competitiva en el mercado global de mezclas lácteas.

Líderes de la Industria de Mezclas Lácteas

All American Foods Inc.

Kerry Group plc

Royal FrieslandCampina NV

Cargill Incorporated

Fonterra Co-operative Group Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Farm Dairy y PlanetDairy se asociaron para desarrollar mezclas de leche que combinan lácteos con ingredientes de origen vegetal. La colaboración ha producido una nueva línea de productos que integra los lácteos tradicionales con componentes vegetales para crear alternativas lácteas sostenibles.

- Julio de 2024: FrieslandCampina, a través de su subsidiaria Frisian Flag Indonesia, inauguró una nueva planta de procesamiento lácteo en Cikarang, Java Occidental. La planta, que representa la mayor inversión internacional de la empresa, produce diversos productos lácteos, incluidas mezclas lácteas, para satisfacer la creciente demanda interna y apoyar la expansión de FrieslandCampina en el Sudeste Asiático. La instalación tiene como objetivo proporcionar productos lácteos asequibles, de alta calidad y nutritivos para los consumidores de Indonesia y la región.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio concibe el mercado de mezclas lácteas como la venta de sistemas de ingredientes que combinan componentes lácteos (sólidos de leche, proteínas de suero, grasa butírica o crema) con componentes no lácteos opcionales para ofrecer funcionalidad personalizada en aplicaciones de alimentos, bebidas, nutrición infantil y nutrición clínica. Según ����������, la evaluación rastrea únicamente mezclas producidas en fábrica de forma comercial, vendidas a granel o en formatos preenvasados, medidas en ingresos y tonelaje a precios de salida de fábrica.

Las exclusiones del alcance incluyen leches en polvo puras, cremas vegetales independientes y actividades de mezcla en el lugar que no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Producto

- Mezclas de Leche

- Mezclas de Crema

- Mezclas de Mantequilla

- Otros

- Por Forma

- Polvo

- ��í��ܾ����

- Otros

- Por Aplicación

- Alimentos

- �ʲ��Բ�����í��

- ��DzԴھ��ٱ��í��

- Helados

- Queso

- Yogur

- Otras Aplicaciones Alimentarias

- Bebidas

- Fórmula Infantil

- Otras Aplicaciones

- Alimentos

- Por Contenido de Grasa

- Grasa Completa

- Bajo en Grasa

- Sin Grasa

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- �����貹ñ��

- Países Bajos

- Polonia

- �����������

- Suecia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- �ʱ��ú

- Resto de América del Sur

- Oriente Medio y África

- ���ܻ�á�ڰ�������

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- �ճܰ����í��

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a tecnó����������s lácteos, responsables de compras en empresas de panadería y bebidas, y distribuidores de ingredientes en América del Norte, Europa y Asia Pacífico. Las conversaciones pusieron a prueba los datos secundarios, revelaron los precios de venta promedio y aclararon las restricciones regionales de sabor y etiquetado que las fuentes documentales raramente capturan.

Investigación documental

Nuestros analistas comenzaron con fuentes de acceso público como los paneles de producción de leche de la FAO, los códigos comerciales de UN Comtrade para HS 0404 y HS 1901, las series de precios lácteos del USDA y Eurostat, y los avisos regulatorios del Codex Alimentarius que definen los límites de composición. Los informes 10-K de las empresas, las presentaciones para inversores y los portales de asociaciones como la Global Dairy Platform proporcionaron lanzamientos de marcas, ampliaciones de capacidad y tendencias de costos que determinan la adopción de mezclas.

Los activos de suscripción, incluidos D&B Hoovers para la distribución de ingresos corporativos y Dow Jones Factiva para el flujo de operaciones, nos ayudaron a validar la exposición corporativa y la intensidad competitiva en las distintas regiones. Estas fuentes ilustran, pero no agotan, todos los conjuntos de datos consultados durante el trabajo documental.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente parte de la disponibilidad de sólidos de leche y los balances comerciales, que luego se vinculan a los índices de conversión observados en plantas de mezcla comerciales. Los resultados se contrastan mediante estimaciones ascendentes selectivas que multiplican los ASP de mezclas muestreadas por los volúmenes de envío reportados por los principales proveedores y socios de canal.

Las variables clave de nuestro modelo incluyen el diferencial de grasa láctea frente a grasa vegetal, la penetración de fórmulas infantiles en nacimientos vivos, los índices de producción de panadería y las declaraciones promedio de untabilidad por nuevo SKU. La regresión multivariante proyecta cada factor, mientras que el análisis de escenarios evalúa las variaciones en el precio de la leche cruda o la demanda de productos sin lactosa. Las brechas en los datos granulares de proveedores se cubren con corredores de ASP triangulados obtenidos durante las entrevistas.

Ciclo de validación de datos y actualización

Antes de la publicación, un segundo analista audita la varianza frente a ratios históricos, márgenes del sector y datos aduaneros. Las desviaciones significativas desencadenan un nuevo contacto con las fuentes. El modelo se actualiza anualmente, y se realiza una revisión intermedia siempre que se produzcan shocks en el precio de la leche, ampliaciones importantes de capacidad o cambios en las normas de etiquetado.

Por qué la línea de base de mezclas lácteas de Mordor genera confianza entre las partes interesadas

Las estimaciones publicadas para este nicho suelen divergir porque las empresas eligen diferentes reglas de inclusión, años base y conversiones de precios. Nuestra metodología disciplinada y el ciclo de actualización anual reducen esas disparidades para los clientes que buscan cifras fiables.

Los principales factores de brecha incluyen: a) algunos editores agrupan leches en polvo puras y cremas; b) otros aplican precios al por menor o CIF, mientras que Mordor utiliza la paridad de precio de salida de fábrica; c) varios extienden las previsiones desde 2023 sin ajustar la legislación de la UE sobre contenido de grasa de 2024, que elevó el ASP promedio en casi seis por ciento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,21 B (2025) | ���������� | - |

| USD 2,60 B (2024) | Global Consultancy A | Excluye los canales emergentes de fórmulas infantiles asiáticas; utiliza el perfil de ASP de 2022 |

| USD 5,30 B (2025) | Research Publisher B | Incluye cremas exclusivamente vegetales y aplica multiplicadores de precios al por menor |

Estos contrastes demuestran que el alcance selectivo de Mordor, las verificaciones de precios del año en curso y los pasos de doble validación producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y una lógica reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mezclas lácteas en 2026?

El tamaño del mercado de mezclas lácteas alcanzó USD 3.510 millones en 2026 y está en camino de alcanzar USD 5.350 millones en 2031.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que las mezclas de mantequilla registren el crecimiento más rápido con una CAGR del 9,81% entre 2026 y 2031, impulsadas por innovaciones en formatos untables.

¿Por qué las mezclas líquidas están ganando participación?

El procesamiento UHT y de vida útil extendida permite que las mezclas líquidas se transporten sin refrigeración, impulsando la demanda en los servicios de alimentación y el comercio minorista en los mercados emergentes.

¿Qué impulsa la demanda de fórmula infantil para mezclas lácteas?

Los mandatos de nutrientes más estrictos en China y el aumento de las tasas de natalidad en India e Indonesia requieren bases de mezcla de precisión ricas en proteínas lácteas.

Última actualización de la página el: