Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cisteína

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

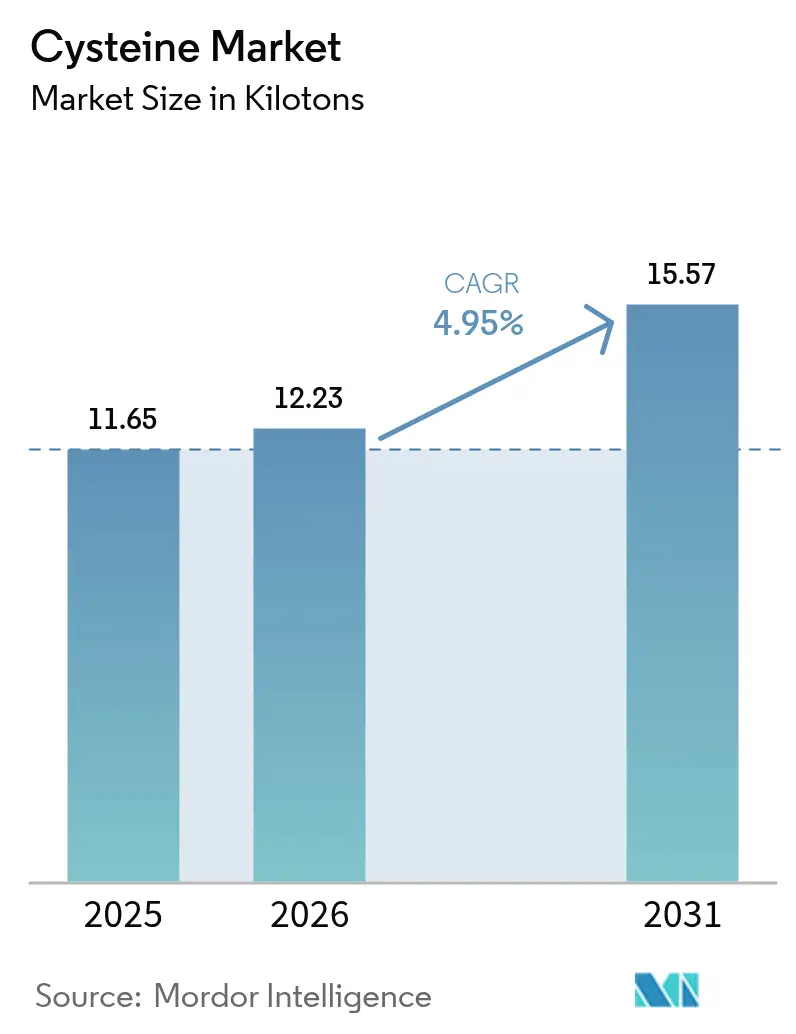

| Volumen del Mercado (2026) | 12.23 kilotones |

| Volumen del Mercado (2031) | 15.57 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cisteína por ����������

Se espera que el tamaño del mercado de cisteína crezca de 11,65 kilotoneladas en 2025 a 12,23 kilotoneladas en 2026 y se prevé que alcance 15,57 kilotoneladas en 2031 a una CAGR del 4,95% durante 2026-2031. La expansión moderada continúa a medida que la química del azufre del aminoácido sustenta aplicaciones en procesamiento de alimentos, farmacéutica y cuidado personal que no pueden sustituirse fácilmente. La biofermentación impulsa la reorientación de la producción, permitiendo mayor pureza y certificación vegana a un costo competitivo. Las rutas sintéticas escalan en paralelo a medida que los productores buscan flexibilidad adicional. La demanda se ve reforzada por el movimiento de etiquetado limpio en alimentos envasados, la migración farmacéutica hacia fuentes de origen vegetal y las innovaciones en el cuidado del cabello que posicionan la cisteína como una alternativa más segura a los tratamientos a base de formaldehído. ��������-�ʲ���í�ھ����� mantiene su papel como centro de suministro, respaldado por fermentadores a gran escala, economías favorables de materias primas y un consumo doméstico en expansión.

Conclusiones Clave del Informe

- Por proceso de producción, la fermentación natural representó el 68,34% de la participación del mercado de cisteína en 2025, mientras que la ruta sintética avanza a una CAGR del 6,05% hasta 2031.

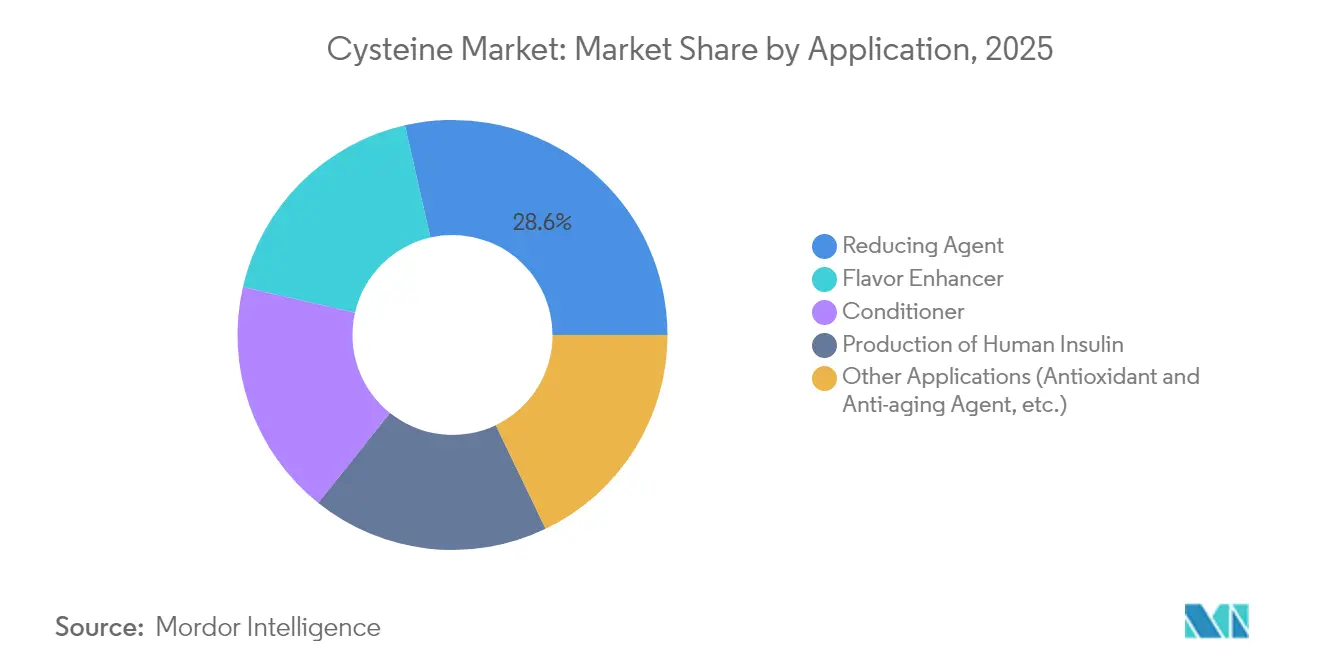

- Por aplicación, el segmento de agente reductor capturó el 28,55% de la participación del tamaño del mercado de cisteína en 2025; las aplicaciones de acondicionador se están expandiendo a una CAGR del 6,12% hasta 2031.

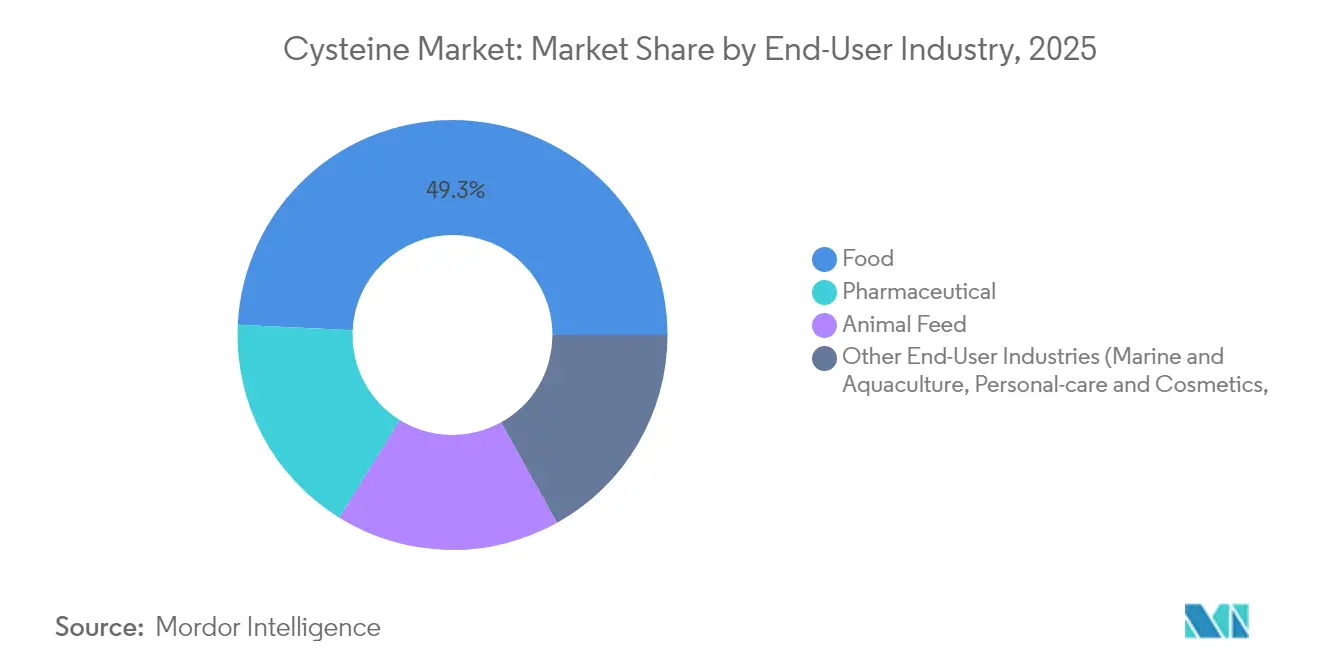

- Por usuario final, el sector alimentario representó el 49,25% del tamaño del mercado de cisteína en 2025 y avanza a una CAGR del 5,91% hasta 2031.

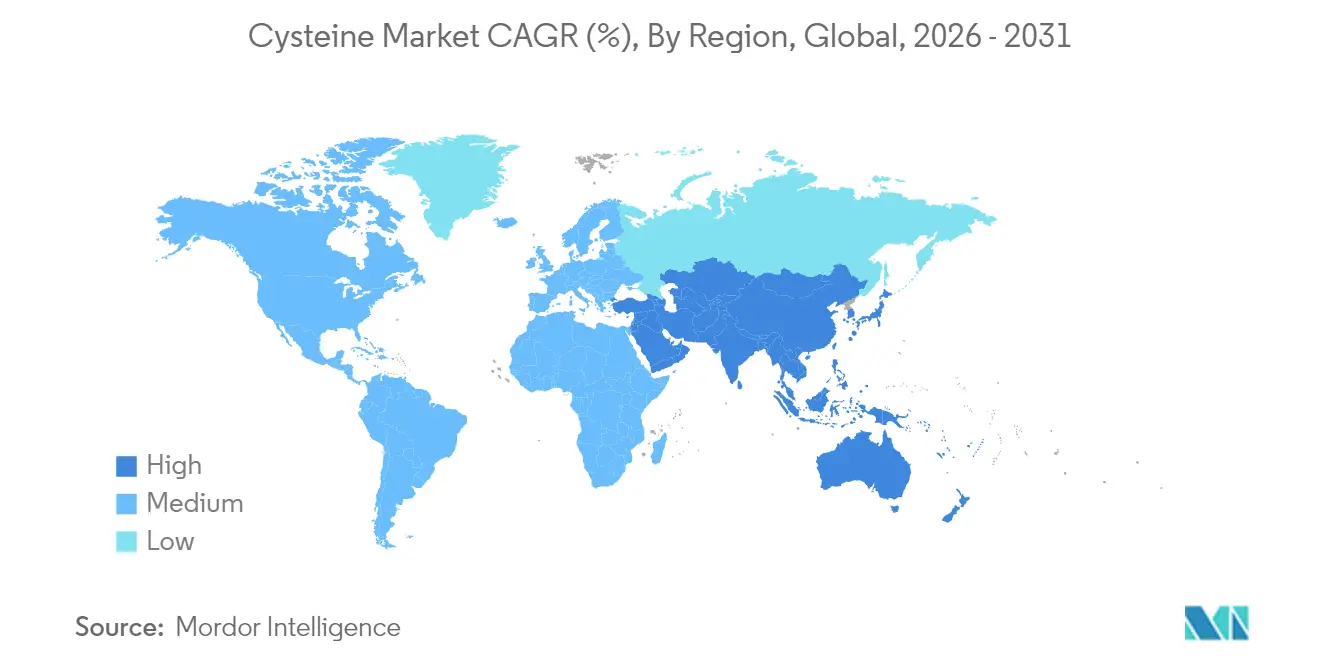

- Por geografía, ��������-�ʲ���í�ھ����� lideró con el 47,60% de la participación del mercado de cisteína en 2025 y está en camino de alcanzar una CAGR del 5,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cisteína

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad de biofermentación | +1.2% | Global, liderado por APAC | Mediano plazo (2-4 años) |

| Creciente demanda de etiquetado limpio para potenciadores de sabor naturales | +0.8% | América del Norte y la UE como mercados primarios | Corto plazo (≤ 2 años) |

| Transición farmacéutica hacia L-cisteína de origen vegetal | +0.6% | Global, impulso regulatorio de la UE | Mediano plazo (2-4 años) |

| Marcas de cuidado capilar que adoptan kits de cisteína de alta dosis | +0.4% | APAC como núcleo, expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Integración en membranas de celdas de combustible de hidrógeno verde | +0.3% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Expansión de la Capacidad de Biofermentación

Los productores globales continúan añadiendo fermentadores que reemplazan la extracción de pelo animal con sistemas microbianos capaces de alcanzar pureza de grado farmacéutico. La plataforma FERMOPURE de Wacker Chemie logra esto al tiempo que reduce el consumo de ácido clorhídrico y los volúmenes de aguas residuales. Los avances en ingeniería han elevado los títulos finales de L-cisteína a 33,8 g/L, una mejora del 37% que reduce el costo unitario y amplía el acceso farmacéutico. La fermentación se alinea con los requisitos de etiquetado vegano y anticipa la acción regulatoria contra los insumos de origen animal. La nueva capacidad en España, China e India asegura el suministro regional y protege contra la volatilidad del flete. Estas inversiones aumentan la producción base, moderan los picos de precios y refuerzan el crecimiento a largo plazo del mercado de cisteína.

Creciente Demanda de Etiquetado Limpio para Potenciadores de Sabor Naturales en Alimentos Procesados

Los formuladores de alimentos reemplazan los acondicionadores de masa sintéticos y los potenciadores de sabor con alternativas de aminoácidos que satisfacen las normas de etiquetado en lenguaje sencillo. El Código de Regulaciones Federales de los Estados Unidos otorga el estatus GRAS al monohidrocloruro de L-cisteína a 0,009 partes por 100 de harina, ofreciendo certeza regulatoria para los panaderos[1]Gobierno de los Estados Unidos, "21 CFR § 184.1272 – Monohidrocloruro de L-Cisteína," ecfr.gov. Los ensayos de reacción térmica confirman que la cisteína mejora las notas sabrosas a través de volátiles que contienen azufre bajo condiciones de Maillard. El lanzamiento de FlavorNrich de CJ Food & Nutrition Tech subraya el apetito comercial por los grados no electrolíticos que sirven a los aperitivos, salsas y alternativas cárnicas posicionados con etiquetado limpio. A medida que los minoristas endurecen las listas negras de aditivos, los aminoácidos naturales ganan funciones de vida útil y sensoriales sin fricciones regulatorias, impulsando el mercado de cisteína.

Transición Farmacéutica de L-Cisteína de Origen Animal a Vegetal para Nutrición Parenteral

La demanda hospitalaria de aminoácidos parenterales está migrando hacia insumos de origen fermentativo que eliminan el riesgo bovino o porcino. El dipéptido cQrex KC de Evonik ofrece una solubilidad 1.000 veces mayor que la L-cistina libre, simplificando los medios de cultivo celular de alta densidad para el sector sanitario[2]Evonik Health Care, "Aminoácidos de alta pureza para diversas aplicaciones," healthcare.evonik.com. BioSpectra y otros proveedores con certificación GMP siguen el mismo camino, citando la preferencia del regulador por excipientes libres de origen animal. La investigación paralela vincula la suplementación con cisteína con una mejor regulación redox en trastornos de ansiedad, lo que sugiere una utilidad terapéutica más amplia. Estas tendencias respaldan un incremento duradero en los volúmenes farmacéuticos del mercado de cisteína.

Marcas de Cuidado Capilar que Lanzan Kits de Alisado de Cisteína de Alta Dosis en Economías Emergentes

Los salones de India, Brasil e Indonesia introducen servicios de alisado sin formaldehído que dependen de la cisteína para realinear los enlaces disulfuro mientras limitan la irritación del cuero cabelludo. Los proveedores de ingredientes combinan aminoácidos de origen vegetal con queratina hidrolizada para extender la durabilidad del tratamiento a 4 semanas. Los estudios académicos sobre el carboximetil cisteinato de lisina indican beneficios paralelos en la fotoprotección cutánea, lo que sugiere una expansión entre categorías. El aumento de la renta disponible y las normas de seguridad cosmética más estrictas aceleran la sustitución de los alisadores a base de aldehídos. En consecuencia, las formulaciones de acondicionador se convierten en el segmento de más rápido crecimiento del mercado de cisteína.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas (azúcar, licor de maceración de maíz) | -0.7% | Global, con impacto agudo en los centros de producción de APAC | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones relacionadas con la cisteína de origen animal | -0.5% | Presión regulatoria en la UE y América del Norte, cambio de consumidores en APAC | Mediano plazo (2-4 años) |

| Efectos perjudiciales de la cisteína en el cuerpo humano | -0.3% | Global, con escrutinio regulatorio en aplicaciones farmacéuticas | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Precios Volátiles de las Materias Primas (Azúcar, Licor de Maceración de Maíz)

Los márgenes de fermentación se reducen cuando el maíz para pienso y el azúcar refinado se disparan, costos que reflejan las oscilaciones de los fertilizantes y el gas natural. Los bioprocesadores en Shandong y Gujarat reportan una mayor varianza del EBITDA cuando los precios de los granos suben más rápido que los valores al contado de los aminoácidos. Algunos productores prueban melaza o residuos de almidón reciclados para inmunizar las curvas de costos, aunque el escalado sigue siendo preliminar. Hasta que maduren las herramientas de cobertura de sustratos, la inflación de las materias primas continúa moderando el ritmo de crecimiento del mercado de cisteína.

Crecientes Preocupaciones Relacionadas con la Cisteína de Origen Animal

Los reguladores y los consumidores cuestionan cada vez más la alergenicidad y la trazabilidad de la cisteína derivada del pelo de cerdo o las plumas de pato. La Agencia de Normas Alimentarias del Reino Unido exige protocolos mejorados de autenticación de proteínas, reforzando la demanda de pruebas de origen basadas en ADN o isótopos. Las cadenas de restaurantes de servicio rápido reaccionan especificando mejoradores de masa con certificación vegana, dejando de lado el material de origen animal. La tendencia acelera el giro hacia la biofermentación, pero también genera costos de reformulación a corto plazo, ejerciendo una moderada presión sobre el mercado de cisteína.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: La Fermentación Natural Supera la Adopción Sintética

La fermentación natural representa el 68,34% de la participación del mercado de cisteína en 2025, lo que se traduce en la mayor contribución al volumen total. El segmento se beneficia de la alineación del consumidor con los estándares veganos y halal, consolidando su posición como fuente predeterminada para los productores farmacéuticos y alimentarios. Las rutas sintéticas son menores pero notables por una CAGR del 6,05%, lo que refleja iniciativas corporativas para asegurar el suministro de doble fuente y sortear los cuellos de botella en la capacidad de fermentación.

Las inversiones recientes han elevado los rendimientos de los fermentadores mediante ingeniería de rutas metabólicas que acorta los ciclos de reacción y aumenta los títulos. A medida que la capacidad instalada en acero inoxidable aumenta en China, España y el Medio Oeste de los Estados Unidos, la fermentación mantiene el liderazgo en costos a plena carga. La síntesis química sigue siendo ventajosa en la producción de derivados de nicho donde la tiocarbonilación compleja ofrece beneficios de pureza. La interacción mantiene activas ambas rutas, pero deja a la fermentación natural como el ancla del mercado de cisteína.

Por Aplicación: Los Agentes Reductores Lideran Mientras los Acondicionadores se Aceleran

La categoría de agente reductor capturó el 28,55% del tamaño del mercado de cisteína en 2025 debido a su uso extensivo en el ablandamiento de masa, medicamentos inyectables y sistemas redox industriales. Su dominio refleja estándares de formulación consolidados y ciclos de compra predecibles en panaderías y líneas de llenado y acabado farmacéutico. Las aplicaciones de acondicionador, sin embargo, registran una CAGR del 6,12%, ya que las marcas cosméticas comercializan lociones alisadoras y champús de base vegetal en centros comerciales de ��������-�ʲ���í�ھ����� y salones de América Latina.

Los volúmenes de potenciadores de sabor aumentan a medida que los fabricantes de aperitivos y caldos buscan tonalidades sabrosas naturales. La adopción en nicho en la fabricación de membranas para celdas de combustible sigue siendo incipiente, pero señala opcionalidad a largo plazo. En general, la ampliación del uso en cuidado personal equilibra la madurez de los productos básicos alimentarios y farmacéuticos, manteniendo una diversidad saludable dentro del mercado de cisteína.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Alimentario Sigue Siendo el Motor de Crecimiento

Los procesadores de alimentos representaron el 49,25% del tamaño del mercado de cisteína en 2025 y se prevé que crezcan un 5,91% anual hasta 2031. El segmento depende de la cisteína para la elasticidad de la masa, el desarrollo del sabor y la función antioxidante, con declaraciones de etiquetado limpio que permiten primas de precio. Los productores farmacéuticos siguen una expansión de un solo dígito medio a medida que la nutrición parenteral de base vegetal y la síntesis de péptidos absorben más volumen.

Los integradores de pienso animal y las granjas de acuicultura añaden demanda incremental al suplementar aminoácidos de azufre para mejorar el aumento de peso y la inmunidad. Los formuladores de cuidado personal inyectan mayor potencial alcista a través de antioxidantes para el cuidado de la piel y constructores de enlaces capilares. El panorama compuesto ilustra cómo la demanda diversificada ancla el mercado de cisteína frente a las recesiones cíclicas de cualquier industria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� generó el 47,60% del tamaño del mercado de cisteína en 2025, respaldado por la refinación integrada de azúcar, mano de obra de bajo costo y parques biotecnológicos con apoyo gubernamental. Los productores regionales se benefician de la demanda cautiva dentro de los sectores de panadería, fideos instantáneos y genéricos de China, mientras que los canales de exportación sirven a usuarios sensibles al precio en África y Oriente Medio. El crecimiento se mantiene más sólido con una CAGR del 5,82% a medida que los fabricantes de nutrición inyectable de India y los gigantes cosméticos de Corea amplían los volúmenes de adquisición.

América del Norte ocupa el segundo lugar, impulsada por vías regulatorias bien definidas de la FDA y abundantes sustratos de maíz que reducen los costos de materias primas. Las inversiones en fermentación se concentran en el Medio Oeste, donde los subproductos del etanol alimentan las líneas de aminoácidos, reduciendo la logística de entrada. El énfasis regulatorio en el abastecimiento libre de origen animal redirige aún más a los compradores domésticos hacia los grados de fermentación, impulsando el mercado regional de cisteína.

Europa contribuye con un crecimiento estable de un solo dígito medio, anclado por las instalaciones de grado farmacéutico de Alemania y España que operan bajo estrictos códigos de GMP y sostenibilidad. Los objetivos de producción con neutralidad de carbono atraen a compradores premium en nutrición médica y fórmula infantil. Las leyes de etiquetado de la UE restringen los insumos de origen en pelo animal, consolidando la demanda en torno al suministro de base vegetal. En conjunto, estas dinámicas posicionan a Europa como un nodo de innovación que poliniza de forma cruzada los avances de procesos en todo el mercado de cisteína.

Panorama Competitivo

El mercado de cisteína presenta una consolidación moderada, con un puñado de actores integrados en química y nutrición que controlan patentes clave, cepas y relaciones con clientes. Wacker Chemie extiende su gama FERMOPURE a derivados especializados que satisfacen las directrices farmacéuticas ICH Q7, aprovechando la producción en múltiples continentes para garantizar la continuidad[3]Wacker Chemie, "FERMOPURE Cisteína L Sostenible," wacker.com.

La innovación en procesos sigue siendo el principal factor de diferenciación. Evonik es pionera en soluciones de dipéptidos que desbloquean el cultivo celular de alta densidad, asegurando contratos de suministro a largo plazo con desarrolladores de vacunas, healthcare.evonik.com. Las empresas más pequeñas exploran materias primas de residuos a valor para reducir los costos operativos y las huellas de carbono. Las solicitudes de patentes en S-arilación mediada por paladio y plegamiento de péptidos asistido por solventes ilustran los continuos avances en química que generan nuevos nichos dentro del mercado de cisteína.

Líderes de la Industria de Cisteína

Wacker Chemie AG

Merck KGaA

Ajinomoto Co., Inc.

CJ CHEILJEDANG CORP

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Investigadores de la Universidad Xi'an Jiaotong-Liverpool y la Universidad Tecnológica de Nanyang desarrollaron un método revolucionario para producir péptidos ricos en cisteína más de 100.000 veces más rápido que los métodos tradicionales, lo que podría transformar la economía de la fabricación farmacéutica.

- Febrero de 2023: CJ Food & Nutrition Tech lanzó FlavorNrich, el primer producto funcional de aminoácido cisteína no electrolítico del mundo, dirigido al mercado de los Estados Unidos como parte de su estrategia para convertirse en un proveedor de soluciones totales en alimentación y nutrición.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado global de cisteína como la producción anual y el comercio de L-cisteína pura, ya sea obtenida mediante fermentación microbiana, hidrólisis enzimática o hidrólisis proteica tradicional, y suministrada en grados alimentario, farmacéutico, de cuidado personal, de piensos e industrial.

Exclusión del alcance: Las moléculas derivadas como la N-acetil-cisteína y la cistina se analizan cualitativamente, pero se excluyen del dimensionamiento cuantitativo.

Descripción general de la segmentación

- Por Proceso de Producción

- Natural (Fermentación)

- Sintético (Hidrólisis)

- Por Aplicación

- Potenciador de Sabor

- Agente Reductor

- Acondicionador

- Producción de Insulina Humana

- Otras Aplicaciones (Agente Antioxidante y Antienvejecimiento, etc.)

- Por Industria de Usuario Final

- Alimentario

- ��������é�ܳپ�����

- Pienso Animal

- Otras Industrias de Usuario Final (Marina y Acuicultura, Cuidado Personal y Cosméticos, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Países del CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Para cerrar las brechas de información, realizamos entrevistas con gerentes de adquisiciones en empresas de mejoradores de panadería, químicos de formulación en marcas multinacionales de cuidado del cabello y distribuidores que cubren el Sudeste Asiático, América del Norte y Europa. Sus perspectivas sobre los márgenes de precios contractuales, la utilización de plantas de fermentación y las tasas de sustitución de grado sintético nos ayudaron a ajustar las curvas de costos y los grupos de demanda regional.

Investigación documental

Los analistas primero mapearon la producción y el comercio utilizando conjuntos de datos de aduanas de libre acceso, como UN Comtrade, los registros de envíos del Servicio Agrícola Exterior del USDA y las tablas Prodcom de Eurostat, que enumeran los volúmenes y valores de aminoácidos a granel por código HS. Los movimientos de precios y las especificaciones de pureza se rastrearon a través de boletines de asociaciones industriales como el European Amino Acid Producers Group y las cotizaciones mensuales al contado recopiladas de la Japan External Trade Organization. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa nos ayudaron a rastrear las expansiones de capacidad, los precios de venta promedio y los contratos a futuro, mientras que las patentes obtenidas a través de Questel señalaron los rendimientos de procesos futuros y las curvas de costos. D&B Hoovers proporcionó los ingresos de productores privados que de otro modo serían opacos. Esta lista es ilustrativa; muchas bases de datos y publicaciones abiertas adicionales informaron la fase documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo de la oferta global, construida a partir de la capacidad de producción, la utilización típica y los balances comerciales netos, arrojó la línea de base de 2025. Las verificaciones selectivas de abajo hacia arriba, por ejemplo, la acumulación del ASP muestreado × volumen de seis proveedores líderes, garantizaron que los totales se mantuvieran dentro de límites comercialmente plausibles. Los principales impulsores del modelo incluyen el rendimiento promedio de fermentación por metro cúbico, la adopción de grado alimentario en acondicionadores de masa de etiqueta limpia, la penetración de kits de alisado capilar en salones, las eliminaciones regulatorias de hidrolizados de origen animal y los precios regionales de materias primas de maíz o azúcar. La regresión multivariante alinea estas variables con las variaciones históricas de volumen, tras lo cual el análisis de escenarios captura los cambios elásticos al precio en las aplicaciones posteriores. Donde los datos de los proveedores eran escasos, los volúmenes se interpolaron a partir de declaraciones de importación y se validaron con la retroalimentación de los distribuidores.

Ciclo de validación de datos y actualización

Los resultados se someten a triangulación de múltiples fuentes, verificaciones de varianza frente a señales externas de precios y volúmenes, y revisión por parte de analistas senior antes de la aprobación. Mordor actualiza cada doce meses, con revisiones a mitad de ciclo desencadenadas por cierres de plantas, cambios en la política comercial o shocks materiales de precios, y los clientes reciben el archivo recién verificado antes de la entrega.

Por qué la línea de base de cisteína de Mordor genera confianza entre las partes interesadas

Las cifras publicadas varían porque los proveedores eligen diferentes alcances moleculares, supuestos de precios y cadencias de actualización.

Los principales impulsores de las brechas incluyen si los derivados están agrupados, la agresividad de la escalada del ASP y la frecuencia con que se repiten las encuestas a productores, lo que puede inflar o deflactar los totales en comparación con la visión de compuesto puro actualizada anualmente de Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| 11,65 kilotones (2025) | ���������� | - |

| USD 154,6 millones (2025) | Global Consultancy A | Agrupa la cisteína y todos los derivados, utiliza ASP fijo de 2019, actualización quinquenal |

| USD 462,1 millones (2024) | Trade Journal B | Aplica una prima de precio agresiva para grado farmacéutico, carece de verificación cruzada de capacidad |

La comparación muestra que las cifras oscilan ampliamente cuando el alcance o la lógica de precios se desvían. Al aislar la L-cisteína pura, actualizar los rendimientos y precios cada año, y validar los números a través de diá����������s con productores y compradores, ���������� proporciona una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Cisteína?

El tamaño del Mercado de Cisteína está valorado en 12,23 kilotoneladas en 2026 y se proyecta que alcance 15,57 kilotoneladas en 2031.

¿Qué región lidera el mercado de cisteína?

��������-�ʲ���í�ھ����� lidera con una participación de mercado del 47,60% en 2025 y muestra el crecimiento más rápido con una CAGR del 5,82% hasta 2031.

¿Por qué es importante la biofermentación para el suministro de cisteína?

La biofermentación es crucial para la producción de cisteína porque ofrece una alternativa renovable y sostenible a los métodos tradicionales como la extracción de queratina, que presentan preocupaciones de seguridad y medioambientales.

¿Qué segmento de aplicación se está expandiendo más rápido?

Las formulaciones de acondicionador utilizadas en productos de cuidado capilar y cuidado personal avanzan a una CAGR del 6,12% hasta 2031.

¿Cómo afectan los precios de las materias primas a los productores de cisteína?

Los precios volátiles del azúcar y el licor de maceración de maíz comprimen los márgenes de fermentación, ejerciendo una presión de -0,7% sobre la CAGR prevista.

Última actualización de la página el: