Tamaño y �ʲ����پ������貹����ó�� del Mercado de Corticosteroides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

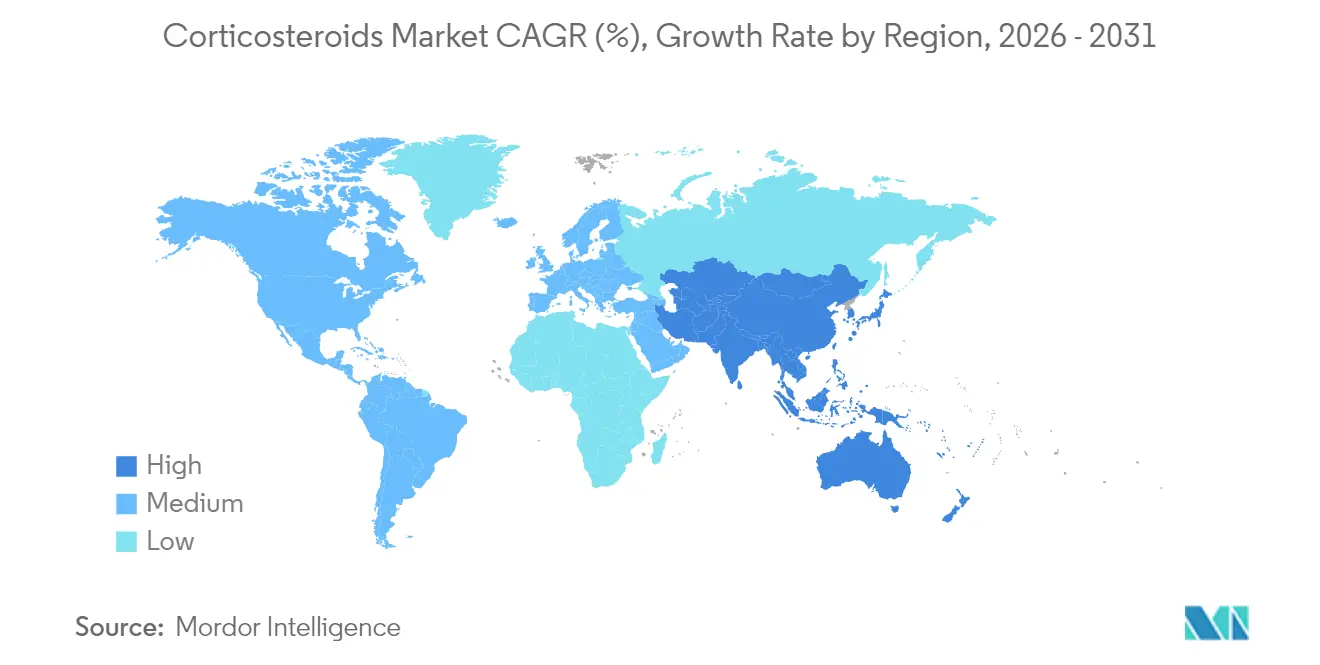

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

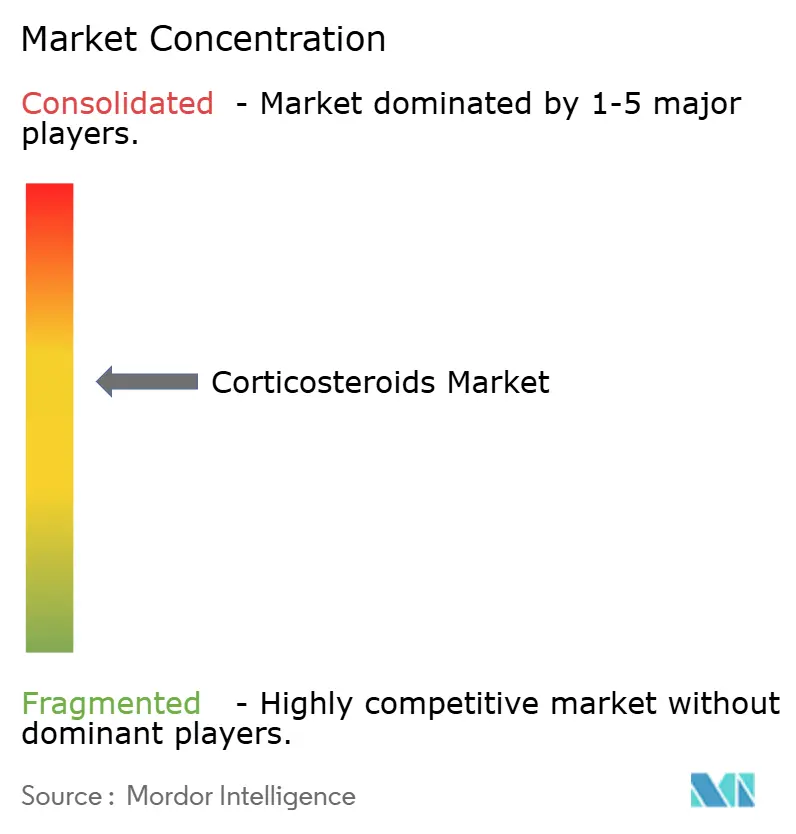

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corticosteroides por ����������

Se espera que el tamaño del mercado de corticosteroides crezca de USD 5.890 millones en 2025 a USD 6.200 millones en 2026 y se prevé que alcance USD 8.020 millones en 2031 a una CAGR del 5,27% durante 2026-2031. La demanda está aumentando a medida que las guías clínicas revisadas elevan las terapias inhaladas al estatus de primera línea, mientras que los reguladores aceleran la aprobación de formulaciones orales y parenterales más seguras. Los inhaladores digitales, los moduladores selectivos de receptores de glucocorticoides y los productos combinados están ampliando la utilidad terapéutica. El comportamiento competitivo está evolucionando hacia la gestión del ciclo de vida ante los inminentes vencimientos de patentes, y los fabricantes están localizando la producción para hacer frente a la presión de precios. ��������-�ʲ���í�ھ�����, impulsada por la convergencia regulatoria y la liberalización de los productos de venta libre, es la región de más rápido crecimiento, mientras que América del Norte continúa generando los mayores ingresos.

Conclusiones Clave del Informe

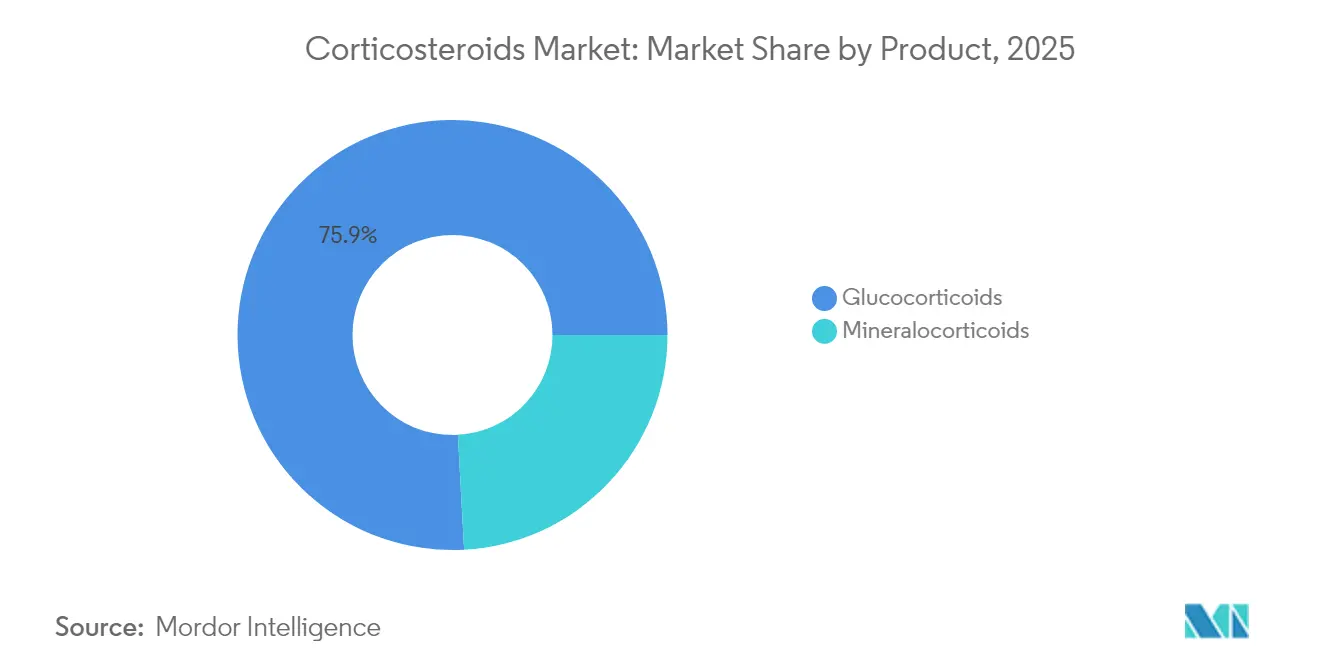

- Por producto, los glucocorticoides representaron el 75,86% de la participación del mercado de corticosteroides en 2025; se prevé que los mineralocorticoides avancen a una CAGR del 6,02% hasta 2031.

- Por vía de administración, los esteroides inhalados representaron el 38,47% de la participación en ingresos en 2025; se prevé que las formas sistémicas y parenterales se expandan a una CAGR del 6,05% hasta 2031.

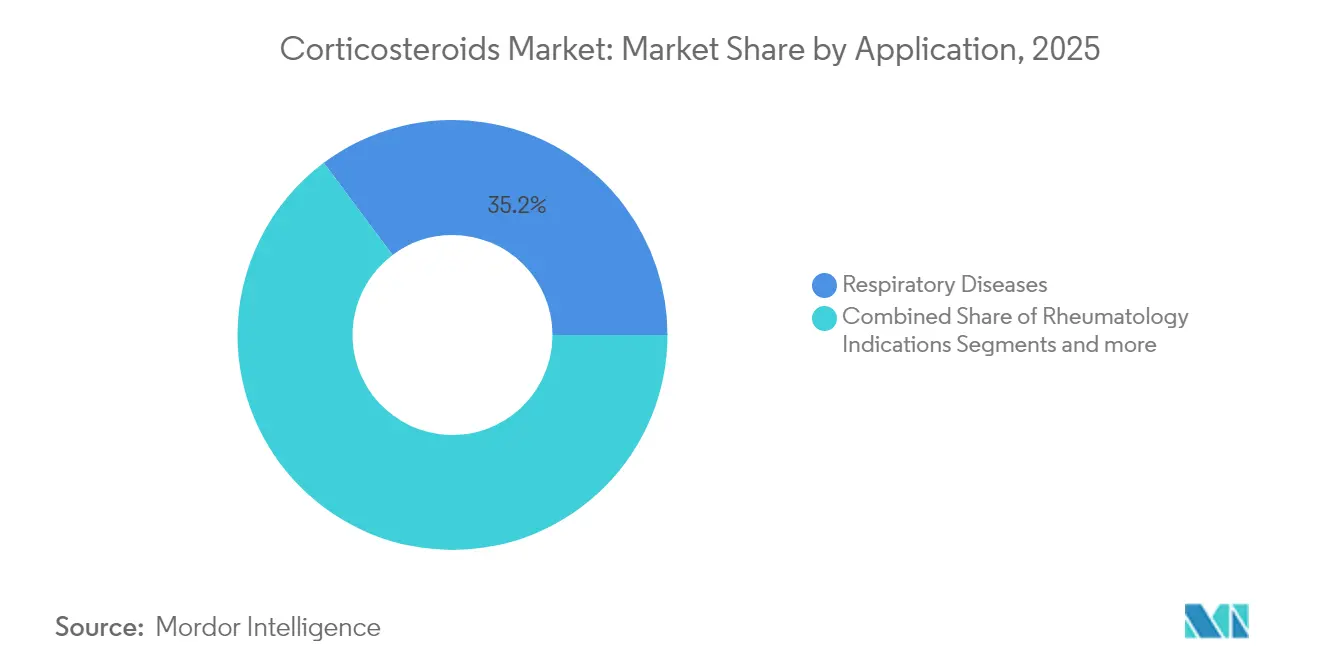

- Por aplicación, las enfermedades respiratorias representaron el 35,22% del tamaño del mercado de corticosteroides en 2025, mientras que las indicaciones de reumatología están creciendo a una CAGR del 6,13% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias lideraron con una participación del 54,10% en 2025; se proyecta que las farmacias en línea crezcan a una CAGR del 6,22% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 6,34%; América del Norte se mantuvo como el mayor contribuyente de ingresos con una participación del 39,98% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Corticosteroides

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica y enfermedades crónicas | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Prevalencia creciente de trastornos autoinmunes e inflamatorios | +0.9% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Uso en expansión de corticosteroides inhalados en guías actualizadas de asma/EPOC | +1.1% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor disponibilidad de esteroides tópicos de baja potencia sin receta en mercados emergentes | +0.8% | ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Desarrollo de moduladores selectivos de receptores de glucocorticoides (SEGRMs) | +0.7% | América del Norte y Europa inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Dispositivos digitales/conectados de administración de fármacos que mejoran la adherencia | +0.6% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Crecimiento de la Población Geriátrica y Enfermedades Crónicas

El envejecimiento de la población está incrementando la carga de casos inflamatorios crónicos, lo que impulsa una intervención esteroidea más temprana y ventanas de tratamiento más prolongadas. Las actualizaciones de cuidados críticos incluyen los corticosteroides para el shock séptico y el síndrome de dificultad respiratoria aguda (SDRA), ampliando el uso sistémico [1]Chaudhuri, Dipayan, "Actualización Focalizada 2024: Guías sobre el Uso de Corticosteroides en Sepsis, Síndrome de Dificultad Respiratoria Aguda y Neumonía Adquirida en la Comunidad," Critical Care Medicine, journals.lww.com. Los sistemas de salud también están respaldando asociaciones de investigación para reducir el uso de esteroides con el objetivo de disminuir la toxicidad. La tendencia combinada sostiene la demanda de base al tiempo que abre nichos para versiones de dosis bajas y liberación prolongada que mantienen la eficacia pero reducen los eventos adversos.

Prevalencia Creciente de Trastornos Autoinmunes e Inflamatorios

La incidencia de enfermedades autoinmunes está aumentando, lo que obliga a establecer vías de atención personalizadas y multidisciplinarias. Los comunicados de consenso abogan ahora por regímenes de glucocorticoides personalizados y combinaciones de biológicos para enfermedades impulsadas por eosinófilos, apoyando la reducción del uso de corticosteroides pero dependiendo aún de los esteroides de base [2]Al-Moamary, "La iniciativa saudí para el asma – Actualización 2024: Guías para el diagnóstico y manejo del asma en adultos y niños," Annals of thoracic Medicine, journals.lww.com. Los datos de las terapias de alivio combinadas muestran significativamente menos exacerbaciones, reforzando el posicionamiento de los esteroides inhalados. El reconocimiento ampliado de las vías inflamatorias en nuevas enfermedades está expandiendo las poblaciones susceptibles de tratamiento.

Uso en Expansión de Corticosteroides Inhalados en Guías Actualizadas de Asma/EPOC

Las sociedades respiratorias de Estados Unidos, �䲹�Բ���á y Europa se han alejado de los regímenes basados únicamente en agonistas beta-2 de acción corta (SABA), estableciendo los inhaladores de corticosteroide inhalado/formoterol como terapia inicial [3]Sociedad Torácica Británica (BTS), "Guía conjunta BTS/NICE/SIGN sobre asma: diagnóstico, monitorización y manejo del asma crónica (noviembre de 2024) - resumen de recomendaciones," Thorax, thorax.bmj.com. La terapia triple en un solo inhalador recibe preferencia para la EPOC de alto riesgo, impulsando la adopción de inhaladores con múltiples fármacos. Los complementos de salud digital demuestran una mejor adherencia y mejores puntuaciones en el Test de Control del Asma, amplificando la demanda de dispositivos de corticosteroide inhalado conectados.

Mayor Disponibilidad de Esteroides Tópicos de Baja Potencia sin Receta en Mercados Emergentes

Los reguladores de mercados emergentes están aprobando cambios de prescripción a venta libre para corticosteroides tópicos leves bajo nuevos marcos de medicamentos sin receta. Las encuestas de automedicación en el Golfo muestran que el uso de esteroides tópicos sin orientación supera el 40%, lo que pone de relieve tanto el potencial de crecimiento del mercado como las necesidades de gestión responsable. Las multinacionales y las empresas de genéricos locales están acelerando el lanzamiento de productos asequibles mientras los gobiernos evalúan los requisitos de etiquetado para un uso seguro.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión de precios gubernamental y erosión por genéricos | -1.4% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Eventos adversos por uso prolongado de corticosteroides | -0.8% | Global, con enfoque regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Escrutinio regulatorio estricto para nuevas formulaciones | -0.6% | América del Norte y Europa principalmente, con expansión global | Mediano plazo (2-4 años) |

| Biológicos e inhibidores de JAK como alternativas reductoras del uso de esteroides | -0.9% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Presión de Precios Gubernamental y Erosión por Genéricos

Los esquemas de precios negociados en Estados Unidos y las agresivas negociaciones de reembolso en China están comprimiendo los márgenes de las marcas. Los principales inhaladores y marcas tópicas enfrentan la pérdida de exclusividad en 2025, lo que invita a genéricos de bajo costo que rápidamente canibalizan la participación de mercado. Las empresas adelantan aumentos de precios y modifican las estructuras de descuentos, pero estas palancas ofrecen solo un alivio a corto plazo.

Eventos Adversos por Uso Prolongado de Corticosteroides

La exposición sistémica a largo plazo está vinculada a la insuficiencia suprarrenal y complicaciones metabólicas, lo que lleva a los redactores de guías a reducir las ventanas de dosificación y promover terapias alternativas. Los reguladores señalan advertencias de seguridad, lo que resulta en planes de gestión de riesgos más intensivos. Los fabricantes están orientando la I+D hacia moduladores selectivos de receptores y sistemas de administración dirigida que reducen la carga sistémica, aunque los organismos de reembolso exigen evidencia clara de seguridad y beneficio antes de conceder precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Glucocorticoides Dominan a Través de la Innovación

Los glucocorticoides representaron el 75,86% de los ingresos de 2025, respaldados por continuos avances en tecnologías de administración y química selectiva de receptores. El tamaño del mercado de corticosteroides atribuido a los glucocorticoides se situó en USD 4.470 millones en 2025, y se proyecta que el segmento crezca a una CAGR del 5,19%. La alta familiaridad clínica y la amplia cobertura de indicaciones protegen los ingresos incluso cuando los biológicos incursionan en algunas indicaciones. Los mineralocorticoides, aunque pequeños en valor, superarán ese ritmo con una CAGR del 6,02% a medida que productos como finerenona demuestran beneficios cardio-renales.

Los datos de la cartera de desarrollo apuntan a moduladores selectivos de próxima generación y portadores de nanopartículas que buscan mantener la potencia antiinflamatoria pero reducir los perfiles adversos. Aprobaciones como crinecerfont para la hiperplasia suprarrenal congénita ilustran estrategias de combinación que reducen la dosis de glucocorticoides sin perder el control de la enfermedad. Las expansiones de capacidad en Corea del Sur e Irlanda señalan la disposición para satisfacer el crecimiento de volumen esperado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Formas Sistémicas Aceleran el Crecimiento

Las terapias inhaladas capturaron el 38,47% de la participación en 2025 y siguen siendo esenciales gracias a las guías respiratorias actualizadas. Sin embargo, los productos sistémicos y parenterales registrarán una CAGR más rápida del 6,05% a medida que los protocolos de cuidados críticos se amplíen y los inyectables de liberación prolongada extiendan los intervalos de dosificación. Se prevé que este segmento del mercado de corticosteroides añada más de USD 650 millones para 2031.

Las mejoras de ingeniería están impulsando esta tendencia. Las inyecciones intraarticulares de liberación prolongada proporcionan alivio del dolor por osteoartritis durante meses, mientras que los generadores de nano-aerosol reducen el tamaño de las partículas para una deposición pulmonar más profunda. Las plataformas nasales, oftálmicas y tópicas también están adoptando matrices de gel in situ para prolongar el tiempo de residencia en la mucosa y reducir la frecuencia de dosificación.

Por Aplicación: Las Indicaciones de Reumatología Impulsan el Crecimiento

Las afecciones respiratorias representaron el 35,22% de la demanda de 2025, pero la reumatología crecerá más rápidamente a una CAGR del 6,13% hasta 2031. Los regímenes de combinación que combinan corticosteroides en dosis bajas con fármacos antirreumáticos modificadores de la enfermedad están siendo calibrados para minimizar la carga sistémica. Los usos renales, dermatológicos y endocrinos mantienen un volumen estable, y las nuevas aprobaciones de medicamentos huérfanos en trastornos suprarrenales y eosinofílicos están incrementando gradualmente el número total de casos.

La adopción temprana de adyuvantes reductores del uso de corticosteroides no disminuye la relevancia del mercado; en cambio, impulsa la innovación hacia moléculas selectivas de receptores y dirigidas a tejidos. La suspensión oral de budesonida que recibe la primera aprobación en su clase para la esofagitis eosinofílica muestra la continua expansión hacia nichos de gastroenterología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Reconfiguran el Acceso

Las farmacias hospitalarias representaron el 54,10% de la facturación en 2025 dado su control sobre los inyectables sistémicos y los protocolos de cuidados críticos. Sin embargo, los canales en línea registrarán una CAGR del 6,22%, respaldados por la vinculación de recetas digitales y la entrega a domicilio que se adapta a los regímenes de mantenimiento crónico. Es probable que el tamaño del mercado de corticosteroides que fluye a través de los canales de comercio electrónico supere los USD 1.210 millones para 2031.

Las normativas nacionales que permiten la receta electrónica y la teleconsulta en mercados como Vietnam, India y Brasil catalizan esta transición. Los servicios de farmacia especializada apoyan además los esquemas de dosificación complejos, mientras que la expansión de la prescripción por parte de farmacéuticos mejora el acceso comunitario donde la densidad de médicos es baja.

Análisis Geográfico

América del Norte mantuvo la mayor participación de ingresos con el 39,98% en 2025, respaldada por una alta penetración en diagnóstico y tratamiento, una cobertura de seguro integral y una rápida adopción de nuevas formulaciones. El tamaño del mercado de corticosteroides en la región alcanzó USD 2.360 millones en 2025. Las reformas de precios bajo la Ley de Reducción de la Inflación están comprimiendo los márgenes, aunque las grandes bases de usuarios instaladas y la alineación con las guías clínicas sostienen el volumen.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento, registrando una CAGR del 6,34% a medida que los reguladores agilizan el registro de medicamentos y amplían el acceso a productos de venta libre. Los productores nacionales están ganando licitaciones nacionales tras agresivas reducciones de precios, pero las multinacionales refuerzan su competitividad localizando la fabricación y lanzando inhaladores conectados que abordan la adherencia. Los paneles clínicos regionales ahora respaldan la budesonida nebulizada tanto en entornos respiratorios estables como agudos, reforzando la demanda.

Europa sigue un crecimiento estable de un solo dígito medio. La armonización de la Agencia Europea de Medicamentos (EMA) permite lanzamientos transfronterizos que reducen el tiempo de comercialización para formulaciones de nicho. La cultura de la medicina basada en evidencia acelera la adopción de moduladores selectivos de receptores y combinaciones reductoras del uso de esteroides. Europa del Este, con un gasto sanitario en aumento, ofrece un potencial incremental adicional. América Latina y Oriente Medio y África registran ganancias moderadas a medida que la infraestructura y el reembolso se expanden, aunque las barreras de asequibilidad aún limitan el acceso a esteroides inhalados en entornos de bajos ingresos.

Panorama Competitivo

La competencia sigue siendo moderada con tendencias de consolidación que se intensifican. La fusión Mallinckrodt-Endo combina genéricos, inyectables estériles y marcas especializadas, creando escala en las carteras respiratoria y autoinmune. Las empresas líderes priorizan las extensiones del ciclo de vida —jeringas precargadas, extensiones de línea e inhaladores digitales— para defender su participación antes de los vencimientos de patentes. Los moduladores selectivos de receptores, como relacorilant, avanzan en programas de Fase III en enfermedades oncológicas y endocrinas, apuntando hacia nichos diferenciados con precios premium.

La integración de la salud digital está emergiendo como un punto clave de diferenciación. Los inhaladores conectados rastrean la adherencia y transmiten datos a los médicos, mientras que los recordatorios móviles reducen los errores. Las formulaciones pediátricas y para enfermedades raras ofrecen espacios en blanco para innovadores más pequeños; la adquisición de implantes de esteroides oculares por parte de ANI demuestra una estrategia de cartera mediante adquisiciones complementarias. La capacidad de fabricación es crítica ya que las licitaciones con control de precios favorecen a los proveedores de bajo costo pero con calidad garantizada. Las empresas están invirtiendo en fábricas estériles de flujo continuo y alta potencia para garantizar el cumplimiento regulatorio y la eficiencia de costos.

Los vencimientos de propiedad intelectual en 2025 para varias marcas inhaladas y tópicas invitan a una oleada de genéricos. Los actores establecidos buscan acuerdos de volumen con organizaciones de compras grupales para compensar la caída del precio unitario. Los biosimilares en categorías adyacentes de inmunología establecen precedentes de precios que pueden extenderse a los adyuvantes biológicos sistémicos de corticosteroides, intensificando la presión sobre los márgenes a largo plazo.

Líderes de la Industria de Corticosteroides

Pfizer Inc.

Novartis

GSK

Merck

AstraZeneca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amneal Pharmaceuticals obtuvo la aprobación de la FDA para la suspensión oftálmica de acetato de prednisolona al 1% con referencia a Pred Forte, con lanzamiento previsto para el tercer trimestre de 2025.

- Mayo de 2025: Eton Pharmaceuticals obtuvo la autorización de la FDA para Khindivi (hidrocortisona) solución oral para la insuficiencia adrenocortical pediátrica.

- Marzo de 2025: Mallinckrodt y Endo anunciaron una fusión estratégica para crear una entidad farmacéutica global diversificada.

- Marzo de 2025: ANI Pharmaceuticals obtuvo la aprobación de la FDA para el Gel Purificado de Cortrophin en formato de jeringa precargada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ����������, el mercado de corticosteroides captura los ingresos mundiales generados por medicamentos glucocorticoides y mineralocorticoides dispensados con receta y en hospitales que modulan la inflamación o la respuesta inmunitaria, independientemente de la formulación. Nuestro estudio rastrea las ventas que fluyen a través de canales tópicos, inhalados, orales y parenterales, y abarca todas las áreas terapéuticas, desde el asma y la EPOC hasta la dermatología, la reumatología, la endocrinología y los entornos de atención aguda.

Exclusión del alcance: Las cremas cosméticas de venta libre, los esteroides anabólicos y las formulaciones veterinarias quedan excluidos para mantener un enfoque terapéutico claro.

Descripción general de la segmentación

- Por Producto

- Glucocorticoides

- Mineralocorticoides

- Por Vía de Administración

- Esteroides Tópicos

- Esteroides Inhalados

- Formas Orales

- Formas Sistémicas / Parenterales

- Otros

- Por Aplicación

- Indicaciones de Reumatología

- Dermatología / Alergias Cutáneas

- ���Ի�dz������ԴDZ��Dz�í��

- �Ҳ����ٰ��DZ�Գٱ���DZ��Dz�í��

- Enfermedades Respiratorias

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor se relacionan posteriormente con farmacéuticos hospitalarios, médicos especialistas en neumología y dermatología, responsables de adquisiciones en fabricantes de genéricos y distribuidores en América del Norte, Europa, ��������-�ʲ���í�ھ����� y mercados emergentes clave. Las entrevistas validan los cambios en la combinación de dosis, los rangos de precios y las próximas renovaciones de licitaciones que las fuentes secundarias no pueden capturar por sí solas.

Investigación documental

Comenzamos mapeando el panorama regulatorio y clínico a través de fuentes abiertas como la base de datos de precios de medicamentos de la Organización Mundial de la Salud, el Orange Book de la FDA de EE. UU., los archivos EPAR de la Agencia Europea de Medicamentos, las tablas de utilización de medicamentos de los Centros para el Control y la Prevención de Enfermedades, los códigos comerciales de UN Comtrade y revistas médicas indexadas en PubMed. Los informes de las empresas, las presentaciones para inversores y los portales de asociaciones complementan las tendencias de adopción. Herramientas seleccionadas de pago por licencia, incluidas D&B Hoovers para inteligencia empresarial y Dow Jones Factiva para noticias de transacciones, enriquecen los desglosamientos de ingresos. Estos son meramente ilustrativos; muchas otras referencias públicas y de pago informan nuestro trabajo documental.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo convierte los volúmenes nacionales de prescripción, las directrices de dosis diaria definida (DDD) y los flujos de importación-exportación en un conjunto de demanda direccionable, que luego se compara con verificaciones de abajo hacia arriba muestreadas, a saber, consolidaciones de proveedores e instantáneas de ASP × volumen por canal, para ajustar los totales. Las variables principales incluyen la prevalencia del asma y la EPOC, la incidencia de la dermatitis, las tasas de sustitución de marca a genérico, los plazos de vencimiento de patentes, los precios de venta promedio por vía y los movimientos de divisas. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta estos factores hasta 2030; las brechas en las estimaciones de abajo hacia arriba se cubren utilizando precios comerciales medianos cuando las facturas no están disponibles.

Ciclo de validación de datos y actualización

Los resultados se someten a una triangulación de múltiples pasos, marcadores de anomalías, revisión por parte de personal sénior y una verificación cruzada final con indicadores externos de tratamiento y reembolso. Actualizamos las cifras una vez al año y emitimos revisiones provisionales cuando ocurren eventos materiales, como retiros de medicamentos, aprobaciones importantes o perturbaciones cambiarias.

Por qué la línea de base de corticosteroides de Mordor es confiable

Los valores de mercado publicados suelen diferir porque las firmas de investigación eligen alcances, bases de precios y cadencias de actualización distintos. Reconocemos esas divergencias desde el principio y luego las explicamos.

Los principales factores de brecha derivan de si se contabilizan las cremas de venta libre, cómo se modela la erosión de los genéricos y la velocidad a la que la inflación cambiaria se incorpora a los ASP. El límite terapéutico claramente definido de Mordor, la escala de precios combinada y la actualización anual mantienen nuestra línea de base centrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| US$ 5,89 Bn (2025) | ���������� | - |

| US$ 5,96 Bn (2024) | Global Consultancy A | Incluye hormonas sintéticas fuera de la dosificación terapéutica; supuesto de ASP de fuente única |

| US$ 5,47 Bn (2024) | Industry Association B | Enfoque de arriba hacia abajo basado en envíos, sin desglose por vía, conversión de divisas estática |

| US$ 5,30 Bn (2023) | Regional Consultancy C | Excluye los esteroides tópicos de venta libre; asume precios estables durante el período de previsión |

En resumen, la selección disciplinada del alcance, la transparencia de variables y el modelado combinado de Mordor ofrecen a los responsables de la toma de decisiones una línea de base equilibrada que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de corticosteroides?

Se proyecta que el Mercado Global de Corticosteroides registre una CAGR del 5,27% durante el período de previsión (2026-2031)

¿Quiénes son los actores clave en el Mercado Global de Corticosteroides?

El tamaño del mercado de corticosteroides se sitúa en USD 6.200 millones en 2026 y se proyecta que alcance USD 8.020 millones en 2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de corticosteroides?

Los glucocorticoides lideran con una participación de mercado del 75,86%, respaldados por un amplio uso terapéutico y continuas mejoras en formulaciones.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

La convergencia regulatoria, un mayor acceso a productos de venta libre y la expansión de las capacidades de fabricación impulsan una CAGR del 6,34% en ��������-�ʲ���í�ھ�����.

¿Cómo están influyendo los inhaladores digitales en el crecimiento del mercado?

Los inhaladores conectados mejoran la adherencia y las puntuaciones del Test de Control del Asma, incrementando la demanda de productos de corticosteroide inhalado.

¿Qué amenaza representan los biológicos para los corticosteroides tradicionales?

Los biológicos y los inhibidores de JAK ofrecen opciones reductoras del uso de esteroides, reduciendo el uso de dosis altas pero estimulando simultáneamente el desarrollo de moduladores selectivos de receptores que preservan las ventajas de los esteroides.

¿Cómo afectarán los próximos vencimientos de patentes a los precios?

La pérdida de exclusividad en 2025 invita a los genéricos, intensificando la competencia de precios, especialmente en América del Norte y Europa donde los precios negociados ya están reduciendo los márgenes de las marcas.

Última actualización de la página el: