Tamaño y �ʲ����پ������貹����ó�� del Mercado de Despacho Asistido por Computadora CAD

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

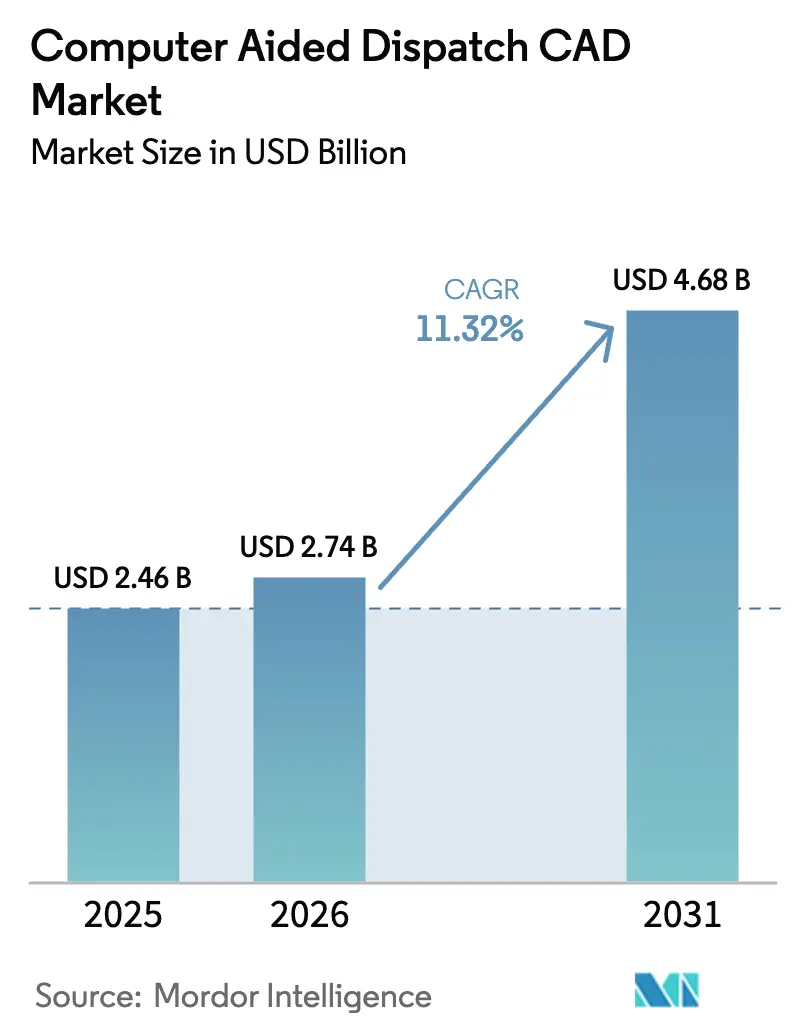

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Despacho Asistido por Computadora CAD por ����������

El tamaño del mercado de despacho asistido por computadora fue valorado en USD 2,46 mil millones en 2025 y se estima que crecerá desde USD 2,74 mil millones en 2026 hasta alcanzar USD 4,68 mil millones en 2031, a una CAGR del 11,32% durante el período de pronóstico (2026-2031). La adopción se está acelerando a medida que las agencias de seguridad pública completan la transición hacia NG-911, aplican inteligencia artificial para el despacho predictivo y trasladan cargas de trabajo a plataformas nativas en la nube. Las normas federales que exigen llamadas de emergencia basadas en IP impulsan grandes ciclos de reemplazo, mientras que la red de banda ancha FirstNet mejora el acceso móvil para los respondedores de campo[1]Comisión Federal de Comunicaciones, "Normas de la Próxima Generación 911," fcc.gov. Los sistemas de salud emergen como un grupo de usuarios de rápido crecimiento a medida que los hospitales conectan flotas de ambulancias a plataformas CAD. Al mismo tiempo, los pequeños centros rurales se benefician de los precios por suscripción que eliminan los costos iniciales de servidores. La competencia se mantiene moderada; los proveedores establecidos adquieren especialistas en la nube para ampliar las funciones de inteligencia artificial, mientras que los nuevos participantes promueven arquitecturas abiertas e interoperables.

Conclusiones Clave del Informe

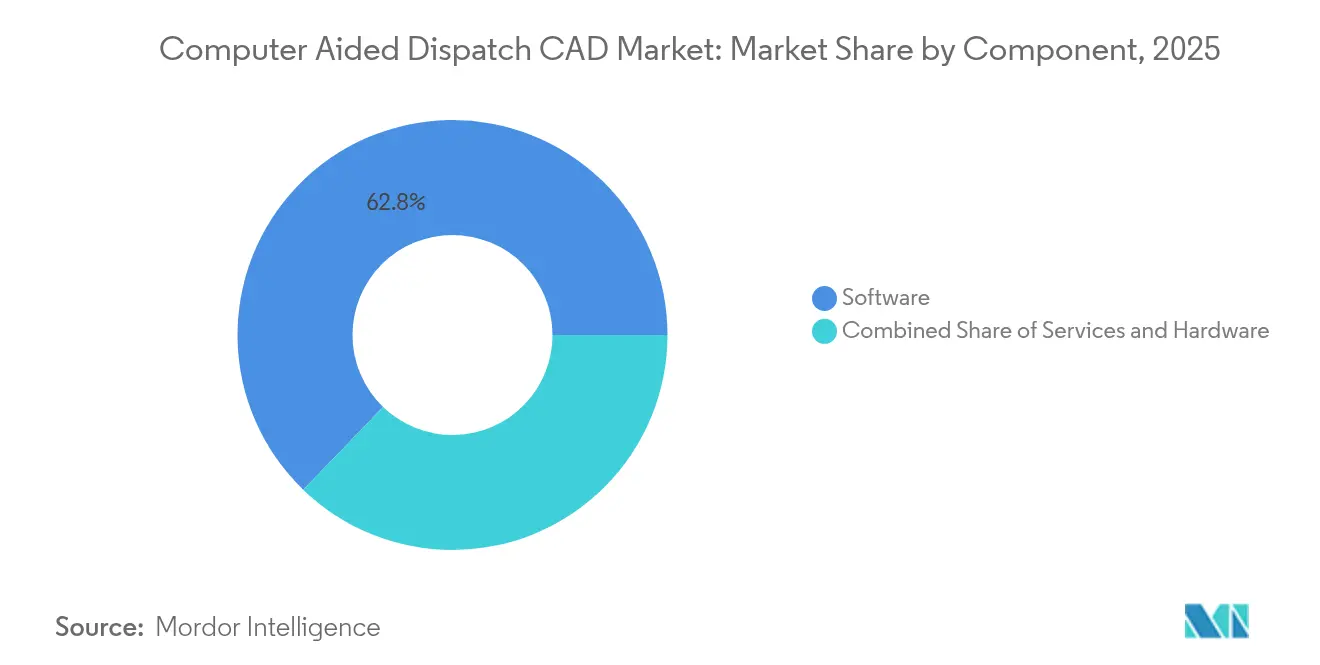

- Por componente, el software representó el 62,78% de la participación del mercado de despacho asistido por computadora en 2025; los servicios están en camino de alcanzar una CAGR del 14,18% hasta 2031.

- Por modelo de implementación, el modelo local mantuvo una participación de ingresos del 56,95% en 2025; la nube es la opción de más rápido crecimiento con una CAGR del 16,05% hasta 2031.

- Por vertical de usuario final, las agencias de seguridad pública lideraron con una participación de ingresos del 46,15% en 2025; se prevé que el sector sanitario se expanda a una CAGR del 15,92% hasta 2031.

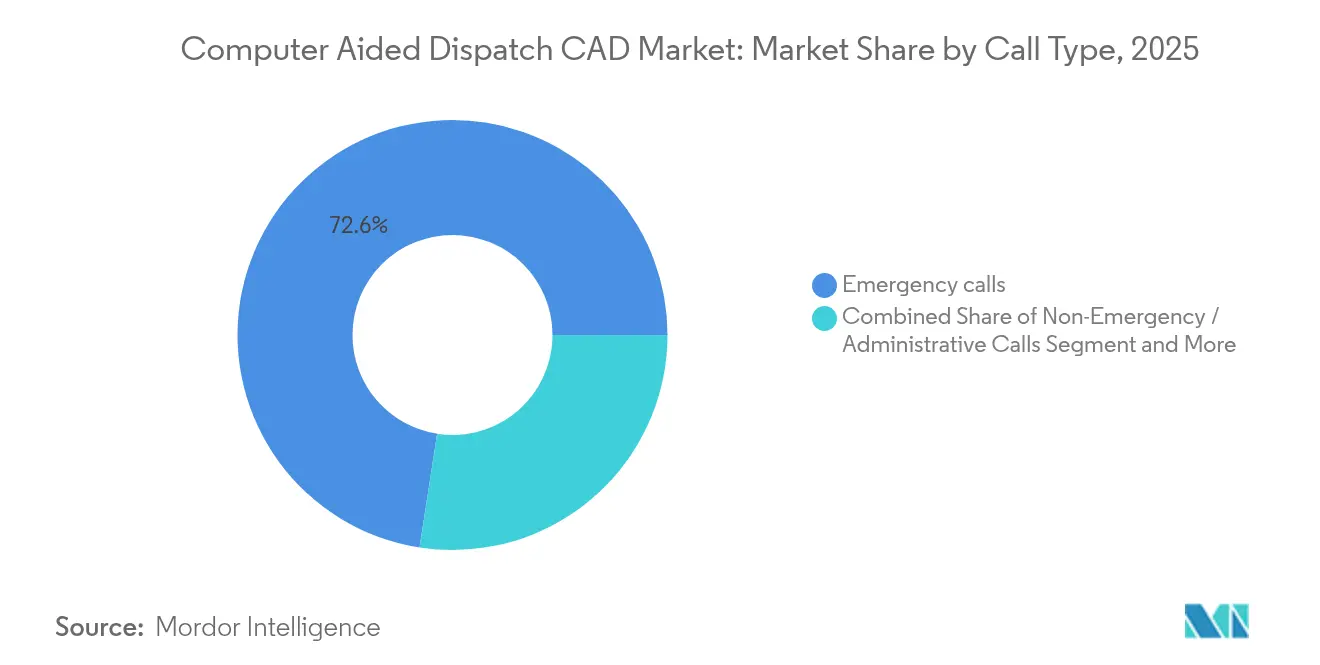

- Por tipo de llamada, las llamadas de emergencia representaron el 72,55% del volumen de despacho en 2025; se proyecta que el despacho programado aumente a una CAGR del 16,92%.

- Por tamaño de organización, los centros grandes (≥ 75 puestos) captaron el 51,72% del tamaño del mercado de despacho asistido por computadora en 2025; los centros pequeños (< 25 puestos) muestran el crecimiento más rápido con una CAGR del 15,22%.

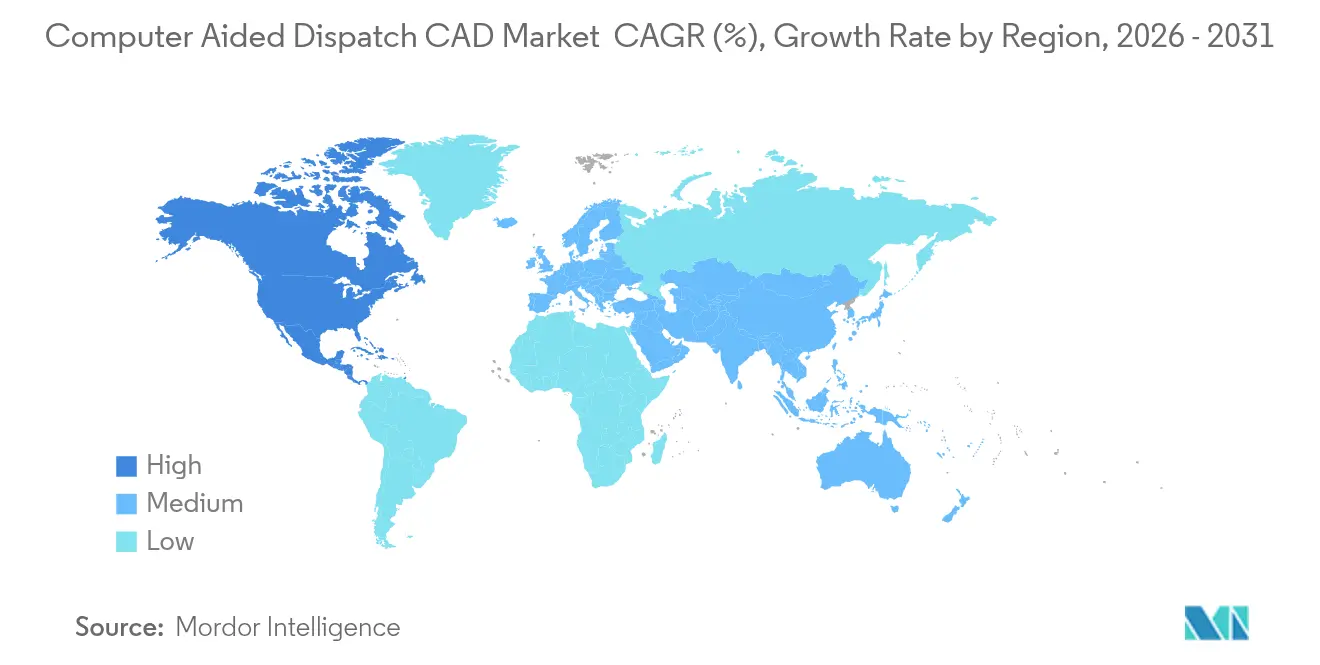

- Por geografía, América del Norte concentró el 43,65% de los ingresos en 2025; ��������-�ʲ���í�ھ����� es el área de más rápido crecimiento con una CAGR del 12,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Despacho Asistido por Computadora CAD

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despacho predictivo habilitado por inteligencia artificial | +2.8% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Proliferación de redes NG-911 y LTE de seguridad pública | +3.2% | América del Norte primero, expandiéndose a Europa y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Adopción de CAD nativo en la nube por parte de PSAPs de tamaño mediano | +2.1% | Global, más fuerte en áreas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Expansión de programas de mando y control de ciudades inteligentes | +1.9% | Centros urbanos en todo el mundo, liderados por ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Crecientes mandatos de ciberresiliencia para comunicaciones críticas | +1.4% | Global, más estrictos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración con video en tiempo real y feeds de drones | +1.1% | América del Norte y Europa, avanzando hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Despacho predictivo habilitado por inteligencia artificial

Las herramientas de inteligencia artificial actualizan las plataformas CAD, pasando del registro reactivo a la gestión proactiva de recursos. El sistema Assist de Motorola Solutions analiza el historial de incidentes, el clima y el tráfico para recomendar patrones de dotación de personal, reduciendo los tiempos de respuesta hasta en un 15% en los sitios piloto[3]Motorola Solutions, "Presentación para Inversores 2025," motorolasolutions.com. El CitizenLink AI de CentralSquare atiende llamadas no urgentes, liberando a los operadores de telecomunicaciones para eventos de mayor prioridad. Las agencias que adoptan análisis predictivos reportan ganancias de eficiencia de dos dígitos, especialmente donde los pronósticos integrados de puntos críticos de criminalidad orientan la cobertura de patrullaje.

Proliferación de redes NG-911 y LTE de seguridad pública

Todos los operadores de los Estados Unidos deben entregar el tráfico del 911 en formato IP a partir de finales de 2024, lo que obliga a los PSAPs a actualizar el software CAD capaz de gestionar texto, imágenes y video. El despliegue estatal de NG-911 en Kansas muestra cómo una ESInet combinada con la cartografía en la nube de RapidDeploy acelera el intercambio de datos entre condados. La banda ancha FirstNet proporciona a los equipos de campo enlaces LTE seguros, lo que permite el despacho remoto durante eventos climáticos severos o situaciones de pandemia[2]Autoridad FirstNet, "Actualización Anual de FirstNet 2025," firstnet.gov.

Adopción de CAD nativo en la nube por parte de PSAPs de tamaño mediano

Las plataformas basadas en suscripción eliminan la compra de servidores y proporcionan actualizaciones automáticas. El 95% de tiempo de actividad en la nube del Condado de Pima y la escalabilidad instantánea durante incendios forestales ilustran los beneficios financieros y operativos. Con el 96% de los nuevos contratos de Tyler Technologies ahora bajo modalidad SaaS, las agencias de 10 a 20 puestos acceden a funciones que antes estaban reservadas para los centros metropolitanos.

Expansión de programas de mando y control de ciudades inteligentes

Las ciudades integran el CAD con el control de tráfico, el circuito cerrado de televisión y los sensores de IoT para construir una imagen operativa común. El Centro de Operaciones de Río de Janeiro vincula más de 20 agencias, reduciendo el tiempo de respuesta promedio en un 30%. City Suite de Honeywell integra el despacho con SIG en paneles urbanos más amplios, mientras que el proyecto de Shenzhen de Huawei aplica inteligencia artificial para predecir riesgos y generar alertas automáticamente.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de adquisición y financiamiento fragmentados | -1.8% | Global, agudo en jurisdicciones pequeñas | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad entre sistemas heredados | -2.3% | América del Norte y Europa con instalaciones maduras | Mediano plazo (2-4 años) |

| Preocupaciones persistentes sobre privacidad de datos y gobernanza | -1.1% | Global, normas más estrictas en Europa y California | Corto plazo (≤ 2 años) |

| Escasez de operadores de telecomunicaciones con conocimientos de CAD | -1.6% | Global, notable en mercados rurales | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Ciclos de adquisición y financiamiento fragmentados

Los municipios pequeños a menudo necesitan entre 18 y 36 meses para alinear presupuestos, obtener subvenciones y seleccionar proveedores. Park Ridge, Illinois optó por trasladar las llamadas a la red del condado después de que los costos proyectados aumentaran un 36%, lo que pone de relieve cómo el financiamiento limitado empuja a las agencias hacia la consolidación. Las complejas normas de subvenciones prolongan el tiempo de decisión, lo que ralentiza la adopción más amplia.

Brechas de interoperabilidad entre sistemas heredados

Las plataformas propietarias bloquean el intercambio de datos entre condados. El Departamento de Seguridad Nacional de los Estados Unidos está elaborando pruebas de cumplimiento porque las agencias tienen dificultades para vincular bases de datos CAD en incidentes de múltiples agencias. La herramienta CAD a CAD Unify de CentralSquare cuenta con 31 implementaciones activas, pero muchas jurisdicciones aún dependen de conexiones telefónicas manuales que desperdician minutos críticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera a Medida que las Agencias Buscan Inteligencia

El software generó el 62,78% de los ingresos en 2025, lo que refleja la demanda de análisis, recepción multimedia y gestión de incidentes impulsada por inteligencia artificial. Los servicios, aunque de menor tamaño, se están expandiendo a una CAGR del 14,18% a medida que las agencias externalizan la migración a la nube y el refuerzo de la ciberseguridad. Se prevé que el tamaño del mercado de despacho asistido por computadora para servicios alcance USD 1,41 mil millones en 2031, equivalente al 30,12% de los ingresos totales. Las agencias dependen de los proveedores para la configuración, la integración con los sistemas de registros y la capacitación de usuarios. El hardware sigue siendo esencial para tabletas robustas y consolas de radio, pero enfrenta un crecimiento más lento a medida que las aplicaciones móviles sustituyen a las estaciones de trabajo fijas. Los proveedores agrupan software, alojamiento y soporte en suscripciones SaaS que nivelan los costos y acortan los ciclos de adquisición.

La demanda de funciones avanzadas impulsa a los proveedores a invertir fuertemente en investigación y desarrollo. Motorola Solutions gastó USD 858 millones en 2023, añadiendo resumen de llamadas en lenguaje natural y análisis de matrículas. Tyler Technologies integra búsqueda basada en modelos de lenguaje de gran escala en archivos de casos, mientras que Hexagon se centra en microservicios en la nube que permiten la activación selectiva de funciones. A medida que el software madura, los servicios gestionados ofrecen optimización continua, monitoreo de ciberseguridad e informes de cumplimiento, garantizando una alineación continua con los estándares 911 en evolución y las leyes de privacidad.

Por Modelo de Implementación: La Nube Gana Impulso

Las instalaciones locales aún representan el 56,95% de los ingresos porque muchas agencias grandes prefieren el control total de los datos y tienen costos hundidos en centros de datos locales. Sin embargo, el segmento de la nube registra una CAGR del 16,05% a medida que las soluciones demuestran ser resilientes y seguras. Bedfordshire Fire & Rescue adoptó CommandCentral CRS en Microsoft Azure, reduciendo las interrupciones por actualizaciones a casi cero mientras lograba una escalabilidad elástica durante picos de tormenta. Los PSAPs pequeños y medianos eligen primero la nube, citando una implementación rápida y recuperación automática ante desastres. Las configuraciones híbridas aumentan donde las agencias mantienen evidencia sensible localmente pero aprovechan la nube para cartografía, análisis y trabajo remoto.

Las agencias que realizaron la transición durante la pandemia vieron a sus operadores trabajar de forma segura desde casa, manteniendo la continuidad del servicio. El mercado de despacho asistido por computadora se beneficia de la caída de los precios de suscripción a medida que las arquitecturas multiinquilino distribuyen los costos operativos. Los reguladores ahora emiten orientaciones que exigen que los proveedores de nube cumplan o superen los estándares de refuerzo de sitios físicos, aliviando las objeciones de seguridad anteriores.

Por Vertical de Usuario Final: El Sector Sanitario Muestra el Crecimiento más Rápido

Las agencias de seguridad pública constituyen el grupo comprador principal con el 46,15% de los ingresos en 2025. La policía, los bomberos y los servicios de emergencias médicas dependen del CAD para coordinar las unidades de flota y compartir datos de incidentes en tiempo real. Sin embargo, los hospitales representan el crecimiento más fuerte con una CAGR del 15,92%. Con el aumento de las derivaciones de ambulancias, los departamentos de urgencias implementan CAD para clasificar los casos entrantes y dirigir a los equipos de paramédicos hacia centros especializados. El sistema D-Call Net de ������ó�� alerta automáticamente a los cirujanos de trauma en 20 segundos tras un accidente grave, reduciendo los intervalos de puerta a tratamiento en un 17%. Las empresas de servicios públicos y transporte también integran el CAD en el monitoreo de activos para acelerar la reparación de averías y la respuesta a accidentes.

A medida que la adopción en el sector sanitario se dispara, los proveedores agrupan mensajería compatible con HIPAA, transferencia automática de archivos de electrocardiograma e integración con registros electrónicos de atención al paciente. La industria de despacho asistido por computadora también sirve a la seguridad de campus, aeropuertos y recintos de eventos que necesitan mando y control para grandes multitudes. Cada nicho requiere flujos de trabajo personalizados, lo que ayuda a los proveedores a diversificarse más allá de los presupuestos tradicionales de los PSAPs.

Por Tipo de Llamada: La Programación Predictiva Amplía el Alcance

Las llamadas de emergencia impulsaron el 72,55% del volumen total en 2025, aunque el despacho programado o planificado crece rápidamente a una CAGR del 16,92%. Las agencias analizan los grupos históricos de llamadas para preposicionar patrullas, unidades de bomberos o ambulancias, convirtiendo el CAD en una herramienta de prevención. Los programas de drones como primer respondedor en Amarillo se lanzan en 90 segundos para el 98% de los incidentes, con la ayuda de activadores CAD automatizados que identifican posibles puntos críticos.

El tráfico no urgente, como quejas por ruido o verificaciones de bienestar, es cada vez más clasificado por chatbots de inteligencia artificial. Esta automatización reserva a los operadores humanos para eventos que amenazan la vida, elevando los niveles generales de servicio. Se espera que el tamaño del mercado de despacho asistido por computadora para el despacho programado aumente de manera constante, respaldado por sensores de ciudades inteligentes que generan incidentes automáticamente cuando las cámaras detectan colisiones o inundaciones.

Por Tamaño de Organización: Los Centros Pequeños Adoptan Plataformas Compartidas

Los centros grandes con 75 o más puestos captaron el 51,72% de los ingresos debido a los altos volúmenes de llamadas y la profundidad de integración. Sin embargo, los centros con menos de 25 puestos registran el mayor crecimiento con una CAGR del 15,22%, impulsados por paquetes SaaS de bajo costo. La consolidación regional es común: el Condado de Pierce, Washington fusionó cinco centros de llamadas en uno para eliminar 40.000 llamadas duplicadas anuales. Las plataformas en la nube compartidas ofrecen a las agencias rurales enrutamiento redundante, SIG y análisis que antes solo estaban disponibles para los centros metropolitanos.

Los centros de tamaño mediano aprovechan la arquitectura híbrida, alojando bases de datos sensibles localmente pero suscribiéndose a análisis en la nube. Los proveedores ahora ofrecen licencias por puestos escalonadas, lo que permite a las agencias ajustar la capacidad durante eventos estacionales o desastres. A medida que los mandatos de ciberseguridad se endurecen, incluso los centros pequeños encuentran valor en los parches gestionados por el proveedor y el monitoreo de seguridad las 24 horas del día, los 7 días de la semana, lo que inclina aún más la adopción hacia las soluciones alojadas.

Análisis Geográfico

América del Norte generó el 43,65% de los ingresos de 2025 para el mercado de despacho asistido por computadora, impulsado por los plazos de NG-911, la cobertura de FirstNet y el financiamiento municipal constante. El despliegue multiagencia del CAD de Hexagon en el Condado de El Paso gestiona más de 1,1 millones de llamadas cada año, lo que subraya la escala y la complejidad. Las subvenciones gubernamentales aceleran las actualizaciones rurales, mientras que las normas de privacidad por diseño impulsan el interés en entornos de nube certificados para el cumplimiento de los Servicios de Información de Justicia Criminal.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 12,98%. La urbanización, la penetración de los teléfonos inteligentes y las iniciativas digitales nacionales impulsan las inversiones en China, India y el Sudeste Asiático. La línea de triaje de enfermería #7119 de Tokio desvía los casos no críticos de las ambulancias, lo que muestra cómo el soporte de telemedicina puede aliviar los servicios sobrecargados. En India, los números de emergencia estatales consolidan la policía, los bomberos y los servicios médicos en PSAPs únicos que requieren un CAD completamente integrado con indicaciones en múltiples idiomas.

Europa registra un crecimiento estable a medida que las agencias se centran en la interoperabilidad y la ciberseguridad. El Reino Unido implementa la Solución de Sala de Control de Motorola Solutions en múltiples servicios de bomberos, ofreciendo a 77 estaciones una vista compartida de incidentes y activos. El uso del CAD de Hexagon por parte de la Guardia Fronteriza Suiza, que integra 1.000 dispositivos de localización automática de vehículos, ilustra el énfasis continental en la coordinación de la seguridad fronteriza. El Reglamento General de Protección de Datos impone estrictas normas de manejo de datos, orientando a las agencias hacia proveedores que ofrecen opciones de nube soberana.

Panorama Competitivo

El mercado muestra una concentración moderada. Motorola Solutions, Hexagon y Tyler Technologies juntos concentran cerca de la mitad de los ingresos globales. Motorola Solutions continúa absorbiendo innovadores en la nube, más recientemente RapidDeploy en febrero de 2025, añadiendo cartografía en tiempo real para 1.600 centros de comunicaciones de emergencia en 24 estados. La empresa invirtió USD 858 millones en investigación y desarrollo en 2023, lanzando Assist AI y SmartIncident para automatizar las verificaciones de matrículas y enviar datos situacionales a las radios. Tyler Technologies trasladó el 96% de los nuevos acuerdos a SaaS y logró el 86,3% de ingresos recurrentes en el primer trimestre de 2025, demostrando su giro hacia la nube.

El sistema CAD a CAD Unify de CentralSquare está ahora activo en 31 sitios, abordando las brechas de interoperabilidad. Los nuevos participantes como Flock Safety y Mark43 enfatizan las API abiertas, la integración de drones y las interfaces fáciles de usar. Los proveedores se diferencian a través de la inteligencia artificial, los marcos de ciberseguridad y la capacidad de conectarse con drones, cámaras corporales y SIG. Las alianzas estratégicas, como la de Motorola con Nokia para drones en caja, indican la convergencia de radio, video y análisis en plataformas de incidentes unificadas.

La competencia de precios sigue siendo limitada porque los compradores de misión crítica priorizan la fiabilidad y el cumplimiento comprobado. En cambio, los proveedores compiten en el costo total de propiedad, la experiencia del usuario y la velocidad de implementación. Es probable que el mercado de despacho asistido por computadora sea testigo de más adquisiciones a medida que los actores establecidos compren empresas de análisis de nicho o seguridad en la nube para ampliar sus carteras y asegurar contratos de servicio a largo plazo.

Líderes de la Industria de Despacho Asistido por Computadora CAD

-

CentralSquare Technologies

-

Hexagon AB

-

Tyler Technologies

-

RapidDeploy

-

Motorola Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Motorola Solutions registró ventas récord en el primer trimestre de 2025 de USD 2,5 mil millones, un aumento del 6% interanual, con ingresos por software y servicios que aumentaron un 9%.

- Abril de 2025: Motorola Solutions presentó el micrófono altavoz remoto de video SVX y la herramienta Assist AI para consultas instantáneas de matrículas.

- Abril de 2025: Tyler Technologies reportó ingresos de USD 565,2 millones en el primer trimestre de 2025, impulsados por un crecimiento del 21% en SaaS y una participación recurrente del 86,3%.

- Febrero de 2025: Motorola Solutions cerró la adquisición de RapidDeploy, añadiendo Radius Mapping, aplicaciones para respondedores móviles y Eclipse Analytics en 1.600 centros de comunicaciones de emergencia en 24 estados.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de despacho asistido por computadora como todos los ingresos generados por plataformas de software con licencia comercial que capturan llamadas de servicio, automatizan el registro de incidentes, asignan recursos y registran datos posteriores al evento para seguridad pública, salud, servicios públicos, transporte y salas de control relacionadas. Se contabilizan los ingresos por tarifas de licencia únicas, suscripciones anuales, implementación y servicios de soporte gestionado.

Exclusión del alcance: Excluimos deliberadamente las consolas de despacho de hardware, las radios bidireccionales y los proyectos de construcción llave en mano de puntos de atención de seguridad pública.

Descripción General de la Segmentación

-

Por Componente

- Software

- Servicios

- Hardware

-

Por Modelo de Implementación

- Local

- Nube

- ����������

-

Por Vertical de Usuario Final

- Agencias de Seguridad Pública

- Gobierno y Defensa

- Transporte y Logística

- Servicios Públicos y Energía

- Salud

- Otros Verticales

-

Por Tipo de Llamada

- Llamadas de Emergencia

- Llamadas No Urgentes / Administrativas

- Despacho Programado / Planificado

-

Por Tamaño de Organización

- Centros de Despacho Grandes (Más de 75 puestos)

- Centros de Despacho de Tamaño Mediano (25-74 puestos)

- Centros de Despacho Pequeños (Menos de 25 puestos)

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

-

Oriente Medio y África

- CCG

- Israel

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

-

��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a jefes de PSAPs, coordinadores de despacho médico de emergencia, funcionarios de adquisiciones estatales y gerentes de productos CAD en América del Norte, Europa, ��������-�ʲ���í�ھ����� y Oriente Medio. Estas conversaciones aclararon la dispersión de las tarifas de licencia, las tasas de migración a la nube y los ciclos de actualización, lo que nos permitió cubrir las brechas de datos y ajustar los ratios preliminares.

Investigación Documental

Recopilamos indicios cuantitativos de repositorios de primer nivel sin acceso restringido, como las estadísticas de la Asociación Nacional de Números de Emergencia, los archivos de NG-911 de la Comisión Federal de Comunicaciones de los Estados Unidos, los conjuntos de datos 112 de Eurostat, los informes de la Autoridad Australiana de Comunicaciones y Medios, y los documentos de APCO International. Los informes anuales 10-K de las empresas, las bases de datos de contratos públicos y la prensa especializada de renombre enriquecieron la base de datos. La inteligencia de pago obtenida a través de D&B Hoovers y Dow Jones Factiva proporcionó divisiones de proveedores y noticias de acuerdos que anclaron nuestra línea de base. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción descendente que comienza con los puestos de despacho registrados por región, los multiplica por los precios de venta promedio verificados del software y alinea los totales con los grupos de demanda de volumen de llamadas. Verificaciones ascendentes selectivas utilizando ingresos de proveedores divulgados, cotizaciones de socios y valores de contratos muestreados validaron cada territorio antes de la agregación. Los insumos clave incluyen los hitos de implementación de NG-911, el crecimiento de la población urbana, la participación de la implementación en la nube y la duración del ciclo de actualización. Una regresión multivariante, alimentada por estas variables rezagadas, produjo pronósticos a cinco años, mientras que las pruebas de escenarios capturaron trayectorias de adopción baja y alta.

Validación de Datos y Ciclo de Actualización

Los analistas realizan pruebas de varianza contra el gasto histórico, los presupuestos públicos y los indicadores macroeconómicos, y los revisores senior aprueban solo después de que se resuelven las anomalías. Los modelos se actualizan anualmente, con actualizaciones a mitad de ciclo desencadenadas por cambios regulatorios o de financiamiento. Un pase final antes de la publicación garantiza que los clientes reciban la visión más reciente.

Por Qué la Línea de Base del Mercado de Despacho Asistido por Computadora de Mordor Merece la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas adoptan diferentes alcances, escalas de precios u horizontes de pronóstico, y esta variación puede confundir a los compradores. Nuestro alcance disciplinado, la actualización anual y el modelado desde dos ángulos reducen dicha divergencia y ofrecen a los interesados un punto de referencia confiable.

Los principales factores de brecha incluyen la práctica de contabilizar los ingresos por hardware, el uso de precios de lista en lugar de precios de venta promedio realizados, o la extensión de curvas de migración agresivas que los contactos primarios no han validado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 2,46 mil millones | ||

| USD 2,33 mil millones | Consultora Global A | Se basa únicamente en el volumen de llamadas de emergencia, omite los ingresos por servicios |

| USD 2,53 mil millones | Consultora Regional B | Utiliza precios de venta promedio de lista sin normalización de descuentos |

| USD 4,87 mil millones | Revista de la Industria C | Añade hardware de radio y construcciones de centros llave en mano a la base de software |

Estos contrastes muestran que el modelo equilibrado y transparente de Mordor, fundamentado en variables rastreables y supuestos actualizados, ofrece la línea de base más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de despacho asistido por computadora?

El mercado de despacho asistido por computadora alcanzó USD 2,74 mil millones en 2026 y se proyecta que llegue a USD 4,68 mil millones en 2031 con una CAGR del 11,32%.

¿Qué modelo de implementación está creciendo más rápido?

La implementación en la nube se está expandiendo a una CAGR del 16,05% a medida que las agencias adoptan plataformas SaaS por sus menores costos y mayor facilidad de escalabilidad.

¿Por qué el sector sanitario es un vertical de alto crecimiento?

Los hospitales utilizan el CAD para coordinar ambulancias y equipos especializados, impulsando una CAGR del 15,92% al mejorar el enrutamiento de pacientes y los tiempos de tratamiento.

¿Cómo están mejorando las agencias la eficiencia del despacho con inteligencia artificial?

Los análisis predictivos preposicionan recursos y los chatbots de inteligencia artificial gestionan las llamadas no urgentes, reduciendo los tiempos de espera y mejorando el rendimiento de respuesta hasta en un 15%.

¿Qué región muestra el mayor crecimiento futuro?

��������-�ʲ���í�ھ����� lidera con una CAGR proyectada del 12,98% gracias a los proyectos de ciudades inteligentes, la rápida urbanización y la modernización de los servicios de emergencia nacionales.

Última actualización de la página el: