Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística de Cadena de Frío de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

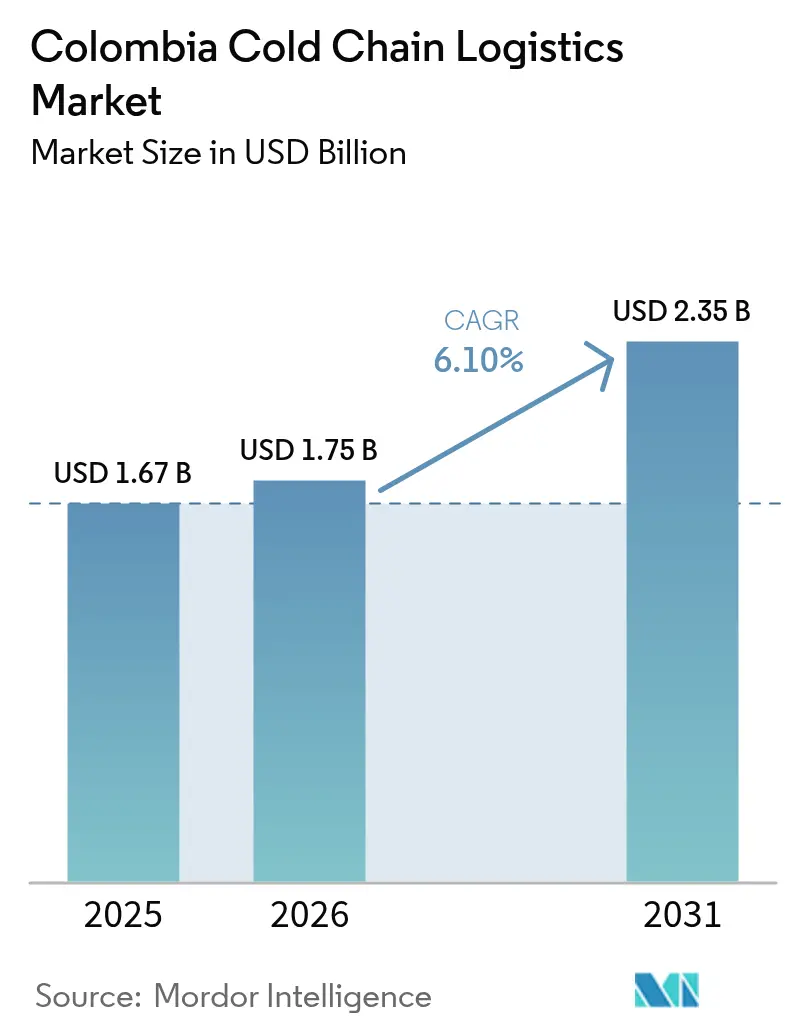

| Tamaño del mercado en el año base (2025) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Colombia por ����������

Se espera que el tamaño del mercado de logística de cadena de frío de Colombia crezca de USD 1,67 mil millones en 2025 a USD 1,75 mil millones en 2026, y se prevé que alcance USD 2,35 mil millones en 2031 a una CAGR del 6,10% durante el período 2026-2031.

La aceleración de la demanda urbana de comidas congeladas de conveniencia, los incentivos fiscales que recompensan la refrigeración energéticamente eficiente y las normas obligatorias de trazabilidad por RFID están reformando la economía operativa, los umbrales de cumplimiento normativo y el diseño de servicios en el mercado de logística de cadena de frío de Colombia. En paralelo, un sector acuícola de exportación en rápida expansión requiere capacidad de congelación rápida capaz de mantener los productos a -18 °C y -25 °C durante largos trayectos terrestres hacia los puertos del Caribe y el Pacífico. La intensidad competitiva aumenta a medida que las multinacionales amplían sus instalaciones farmacéuticas certificadas y los especialistas regionales mejoran sus zonas de ultracongelación para captar volúmenes de terapias celulares y génicas.

Conclusiones Clave del Informe

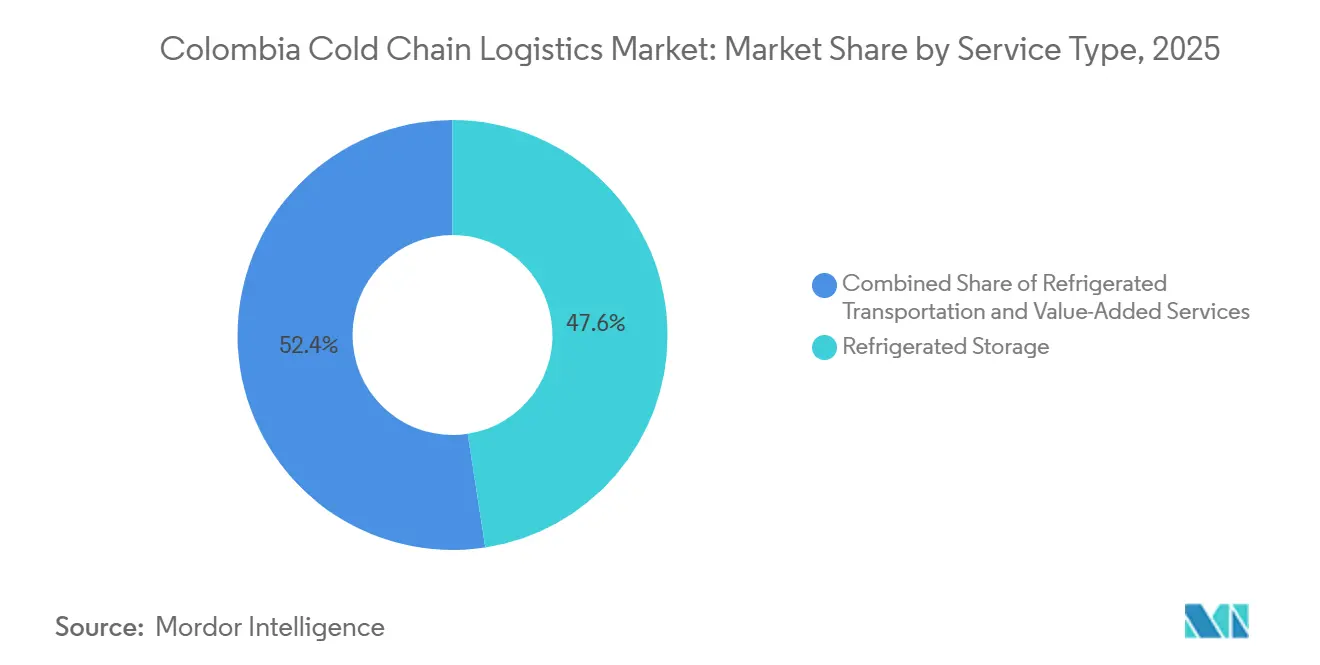

- Por tipo de servicio, el almacenamiento refrigerado representó el 47,6% de la participación del mercado de logística de cadena de frío de Colombia en 2025; se proyecta que los servicios de valor agregado se expandirán a una CAGR del 7,59% hasta 2031.

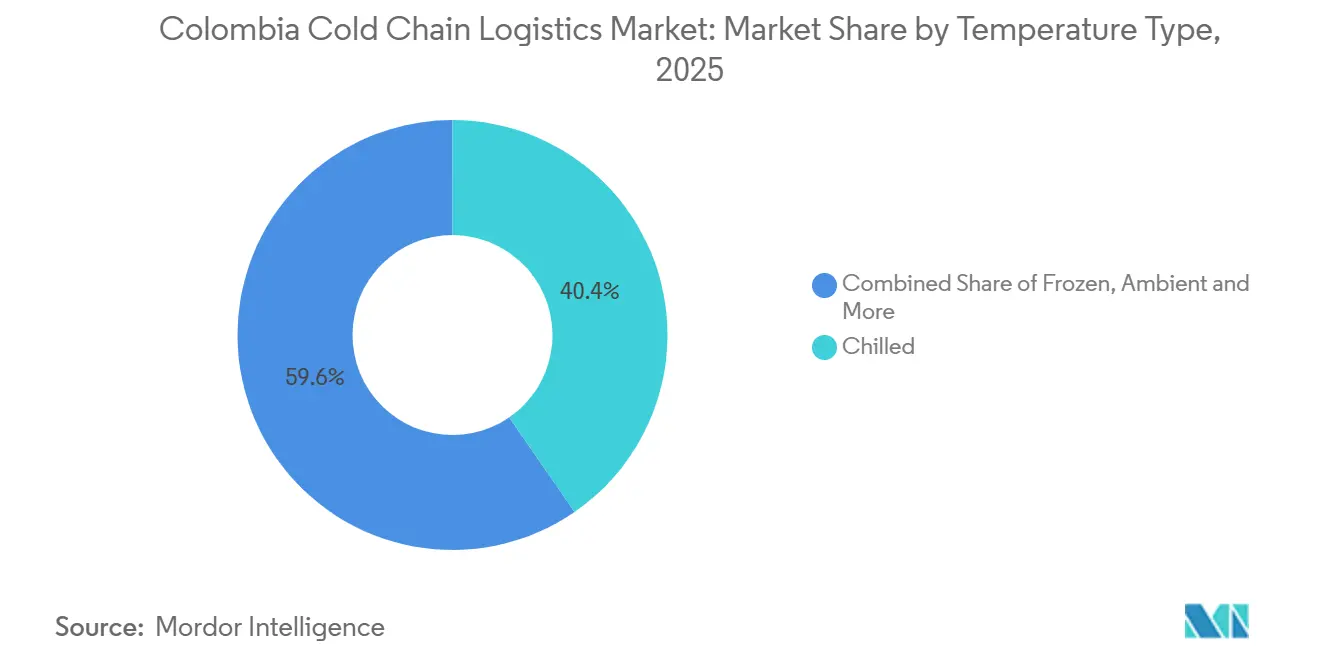

- Por tipo de temperatura, el segmento refrigerado (0-5 °C) representó el 40,4% del tamaño del mercado de logística de cadena de frío de Colombia en 2025, y el ultracongelado/ultra-bajo (-20 °C) avanza a una CAGR del 7,15% hasta 2031.

- Por aplicación, las frutas y verduras representaron el 28,41% del tamaño del mercado de logística de cadena de frío de Colombia en 2025; las vacunas y los materiales para ensayos clínicos crecen a una CAGR del 9,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de comidas congeladas de conveniencia entre los millennials urbanos | +1.3% | Bogotá, Medellín, Cali, Barranquilla | Corto plazo (≤ 2 años) |

| Auge de la acuicultura (especialmente del salmón del Atlántico) que impulsa las cadenas de frío para la exportación de productos del mar | +0.9% | Zonas acuícolas costeras e interiores | Mediano plazo (2-4 años) |

| Créditos fiscales para refrigeración energéticamente eficiente bajo el CONPES 4070 | +0.8% | Corredores industriales nacionales | Mediano plazo (2-4 años) |

| Expansión de zonas francas agroindustriales con centros de control de temperatura obligatorios | +1.0% | Bogotá, Barranquilla, Cartagena, Cali | Largo plazo (≥ 4 años) |

| Norma obligatoria de trazabilidad RFID de extremo a extremo (Decreto 1079/2025) | +1.1% | Nacional | Corto plazo (≤ 2 años) |

| Surgimiento de importaciones de terapias celulares y génicas que requieren logística a temperatura ultra-baja | +0.7% | Bogotá, Medellín, Cali | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Demanda de Comidas Congeladas de Conveniencia entre los Millennials Urbanos

El gasto en supermercados en línea en las principales ciudades está aumentando considerablemente, reforzando la necesidad de franjas horarias de entrega de última milla que mantengan la carga a -18 °C. Los hogares con doble ingreso, reflejados en una tasa de participación femenina en la fuerza laboral del 54,7%, prefieren platos listos para calentar que reducen el tiempo de preparación de comidas[1]Banco Mundial, "Población, total – Colombia," data.worldbank.org . Las plataformas de comercio rápido ahora adaptan tiendas oscuras con congeladores de choque y bolsas isotérmicas para atender a este segmento. Los minoristas han duplicado el número de referencias de productos congelados en los establecimientos metropolitanos, ampliando los surtidos para incluir proteínas de origen vegetal y cocina internacional. Estos cambios elevan la rotación de palés en las cámaras frigoríficas urbanas y amplían la prima tecnológica de los sistemas de monitoreo en tiempo real en el mercado de logística de cadena de frío de Colombia.

Auge de la acuicultura (especialmente del salmón del Atlántico) que impulsa las cadenas de frío para la exportación de productos del mar

Una producción anual de 172.000 toneladas exige perfiles estrictos de -18 °C a -25 °C desde la granja hasta el buque, especialmente para la trucha arcoíris y las rutas comerciales emergentes del salmón del Atlántico. Las instalaciones de congelación rápida cerca de Boyacá y Cundinamarca acortan la ventana de ruptura de la cadena de frío, mientras que la escasez de contenedores refrigerados en las terminales costeras genera congestión en temporada alta. Los certificados fitosanitarios electrónicos, adoptados en 2024, reducen los tiempos de espera en aduanas y apoyan la competitividad del mercado de logística de cadena de frío de Colombia en productos del mar. Las inversiones aprovechan la infraestructura compartida con los exportadores de frutas, generando sinergias de utilización para almacenes de múltiples temperaturas.

Créditos Fiscales para Refrigeración Energéticamente Eficiente bajo el CONPES 4070

Los reembolsos reducen la prima de inversión del 15-20% de los activos con refrigerantes naturales, acelerando la adopción del amoníaco y el CO₂ que reducen las facturas de energía hasta en un 40%[2]PNUMA, "Enmienda de Kigali al Protocolo de Montreal," unep.org . La electricidad representa aproximadamente el 25% del costo operativo de un almacén, por lo que el período de recuperación de la inversión se reduce de ocho a cinco años con el incentivo. Operadores como Ransa Colombia reportan ahorros del 12% en costos unitarios tras instalar un sistema de amoníaco de 530 TR. El cumplimiento normativo exige auditorías energéticas de terceros, inyectando transparencia en el mercado de logística de cadena de frío de Colombia.

Expansión de Zonas Francas Agroindustriales con Centros de Control de Temperatura Obligatorios

Colombia alberga 119 zonas francas, varias de las cuales están recientemente obligadas a incluir almacenamiento refrigerado para las agroexportaciones. La zona de Bogotá por sí sola abarca 300 ha y concentra clientes del sector floricultor, farmacéutico y alimentario que dependen de la preenfriamiento justo a tiempo. Las exenciones fiscales sobre equipos de refrigeración importados y el impuesto de renta cero sobre las ventas de exportación atraen inversión extranjera directa, mientras que los procesos aduaneros integrados acortan los ciclos de despacho portuario. Estos clústeres concentran la demanda de servicios de valor agregado dentro del mercado de logística de cadena de frío de Colombia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa conectividad intermodal (ferroviaria–vial–portuaria) de contenedores refrigerados que incrementa los tiempos de tránsito | -1.0% | Corredores nacionales del interior hacia la costa | Mediano plazo (2-4 años) |

| Elevada inversión de capital para conversiones a refrigerantes naturales impulsada por la eliminación progresiva de gases fluorados | -0.9% | Centros de almacenamiento en frío industrial | Largo plazo (≥ 4 años) |

| Escasez de técnicos de refrigeración certificados para sistemas avanzados | -0.7% | Nodos urbanos secundarios | Corto plazo (≤ 2 años) |

| Volatilidad del peso que eleva los costos de las unidades de refrigeración importadas y los repuestos | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Escasa conectividad intermodal (ferroviaria–vial–portuaria) de contenedores refrigerados que incrementa los tiempos de tránsito

El ferrocarril mueve el 1% del flete nacional, lo que obliga a los operadores de cadena de frío a utilizar camiones refrigerados diésel para trayectos de 18-20 horas por carretera desde Bogotá hasta Barranquilla. El consumo de combustible aumenta un 25% en comparación con los furgones secos, mientras que las puertas de los puertos congestionadas sin plataformas de preenfriamiento prolongan los tiempos de espera durante las temporadas altas de flores y aguacate. El plan de transporte 2050 de USD 1,5 mil millones sigue orientado hacia las carreteras, limitando el potencial de cambio modal[3]BNamericas, "Colombia presenta plan de transporte de USD 1,5 mil millones," bnamericas.com . Estas deficiencias erosionan la competitividad del mercado de logística de cadena de frío de Colombia para las exportaciones sensibles al precio.

Elevada inversión de capital para conversiones a refrigerantes naturales impulsada por la eliminación progresiva de gases fluorados

El Acuerdo de Kigali exige una reducción del 10% de los hidrofluorocarbonos para 2029, pero los sistemas de amoníaco o CO₂ tienen precios un 15-20% más elevados y requieren un diseño crítico para la seguridad. Los almacenes más pequeños tienen dificultades para acelerar la depreciación de las instalaciones de hidrofluorocarbonos heredadas. Los climas tropicales cálidos añaden complejidad a la eficiencia transcrítica del CO₂, amplificando los costos de ingeniería y puesta en marcha dentro del mercado de logística de cadena de frío de Colombia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Soluciones Integradas Superan al Almacenamiento Básico

El almacenamiento refrigerado generó el 47,6% de la participación del mercado de logística de cadena de frío de Colombia en 2025, ya que los exportadores prepararon flores, frutas y productos farmacéuticos para las rutas aéreas y marítimas. Las cámaras de múltiples temperaturas con capacidad para 25.000 palés dentro de los parques logísticos del norte de Bogotá ilustran la escala que ancla este segmento. Sin embargo, los servicios de valor agregado —etiquetado, ensamblaje de kits, reempaque y documentación aduanera— están superando al núcleo a una CAGR del 7,59% hasta 2031. Los cargadores buscan cada vez más socios integrales que combinen el almacenamiento con flujos de auditoría RFID para cumplir con el Decreto 1079/2025. El tamaño del mercado de logística de cadena de frío de Colombia para soluciones integradas, por lo tanto, crece aún más rápido entre los clientes farmacéuticos y de productos del mar que externalizan los protocolos de garantía de calidad a operadores logísticos especializados de terceros.

Las funciones de segundo nivel, como la preparación de pedidos individuales para redes de tiendas oscuras y el cumplimiento de pedidos de supermercados en línea, impulsan la adopción de sistemas de gestión de almacenes. La instancia de Easy WMS de Megafin Logistica secuencia el inventario por vida útil de la referencia y banda térmica, reduciendo el recorrido de los preparadores en un 30% y acortando el tiempo de espera de salida a menos de dos horas. Los carriles de cross-docking acortan el tránsito de las flores con destino a Miami, reforzando la demanda de transporte refrigerado a pesar de las deficiencias de infraestructura. En consecuencia, se espera que la participación del mercado de logística de cadena de frío de Colombia de los proveedores que ofrecen soluciones integrales se amplíe a medida que los almacenistas pequeños de un solo sitio cedan cuentas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: Las Aplicaciones Ultra-Frías Impulsan la Expansión más Rápida

La carga refrigerada (0-5 °C) retuvo el 40,4% de la participación del mercado de logística de cadena de frío de Colombia en 2025, liderada por lácteos, productos frescos y ciertos biológicos. Sin embargo, el segmento ultracongelado/ultra-bajo por debajo de -20 °C es el que crece más rápido, a una CAGR del 7,15%, ya que los viales de terapia celular y los productos del mar de alto valor atraen volúmenes hacia rutas a -80 °C. Los proyectos de almacenes ahora dedican alas separadas con redundancias criogénicas y respaldos de nitrógeno líquido para asegurar estos perfiles. Los despliegues de congeladores de vacunas del gobierno proporcionan un inquilino ancla público, reduciendo el riesgo para los inversores privados que añaden posiciones de palés incrementales bajo el mismo techo[4]Haier Biomedical, "Entrega de emergencia a Colombia," haierbiomedical.co.uk .

Las bandas de congelación (-18 °C a 0 °C) siguen sustentando el auge urbano de las comidas congeladas. Los minoristas registraron un crecimiento de dos dígitos en la categoría, ampliando la rotación de inventario sin comprometer la integridad de la temperatura. Las pasarelas IoT en tiempo real señalan eventos de apertura de puertas que ponen en riesgo la uniformidad en las cámaras de múltiples temperaturas, reforzando los algoritmos de mantenimiento predictivo que ahora forman parte de la práctica operativa estándar en el mercado de logística de cadena de frío de Colombia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Productos Farmacéuticos Superan a la Agricultura Tradicional

Las frutas y verduras representaron el 28,41% de las ventas de 2025 del tamaño del mercado de logística de cadena de frío de Colombia, gracias a las exportaciones de aguacate, banano y flores. Sin embargo, las vacunas y los materiales para ensayos clínicos encabezan el futuro, con una CAGR del 9,06% hasta 2031. La legislación de agosto de 2024 que refuerza el alcance regulatorio del INVIMA obliga a un cumplimiento más estricto de las Buenas Prácticas de Distribución, elevando la barrera técnica de entrada. Las multinacionales responden certificando sus instalaciones en Bogotá y Medellín bajo la norma ISO 13485, consolidando el liderazgo del mercado de logística de cadena de frío de Colombia en la distribución de ciencias de la vida.

Los volúmenes de pescado y productos del mar aumentan con la acuicultura, pero requieren un flujo de procesamiento refrigerado por aire casi continuo para llegar a los compradores de Estados Unidos y Europa. La carne y las aves de corral aprovechan los vientos favorables del consumo interno, mientras que las comidas listas para consumir se benefician del crecimiento del comercio electrónico urbano, inyectando cada una diversidad en el flujo de mercancías que reduce el riesgo de concentración para los operadores logísticos de terceros. Los procesadores de lácteos amplían las líneas de UHT y postres helados, extendiendo la vida útil y justificando la expansión regional de cámaras frigoríficas en el Valle del Cauca bajo la hoja de ruta de industrialización del Ministerio de Agricultura.

Análisis Geográfico

La zona metropolitana de Bogotá alberga la mayor parte del almacenamiento en frío especializado, incluido el centro Red Polar de 25.000 palés de Emergent Cold LatAm y el campus con calificación de Buenas Prácticas de Distribución de DHL en Cota. El Aeropuerto Internacional El Dorado procesa el 92% de las exportaciones de flores, manteniendo una rápida rotación de palés y una alta utilización de activos dentro del mercado de logística de cadena de frío de Colombia. El complejo de Maersk en Tocancipá añade 651 m² de área de preparación de contenedores refrigerados, conectando las fábricas del interior con las salidas hacia el Caribe.

La región de Antioquia en Medellín se beneficia de los clústeres textil, cafetero y farmacéutico. El Túnel Guillermo Gaviria Echeverri reduce a la mitad el tiempo de flete hacia los puertos de Urabá, fomentando las transiciones de la cadena de frío del transporte por carretera a los servicios de alimentación de cabotaje. DHL Express ha anunciado planes para un vuelo dedicado Medellín-Estados Unidos en un plazo de 24 meses, elevando la fiabilidad de las exportaciones farmacéuticas.

Cali ancla los flujos de azúcar, alimentos procesados y nuevos productos farmacéuticos. La instalación de nueva construcción de Emergent Cold LatAm amplía el inventario de palés e instala zonas separadas a -40 °C para portadores de terapia génica. Los puertos de Barranquilla y Cartagena absorben el creciente volumen de exportaciones de productos del mar y frutas; la autopista Conexión Norte reduce los tiempos de trayecto Cartagena-Medellín en seis horas, elevando el atractivo del corredor para los contenedores refrigerados multiproducto. Las ciudades secundarias aún carecen de técnicos certificados y cámaras frigoríficas a gran escala, lo que señala perspectivas de expansión en espacios no atendidos para los inversores que buscan ventajas de primer movimiento en la industria de logística de cadena de frío de Colombia.

Panorama Competitivo

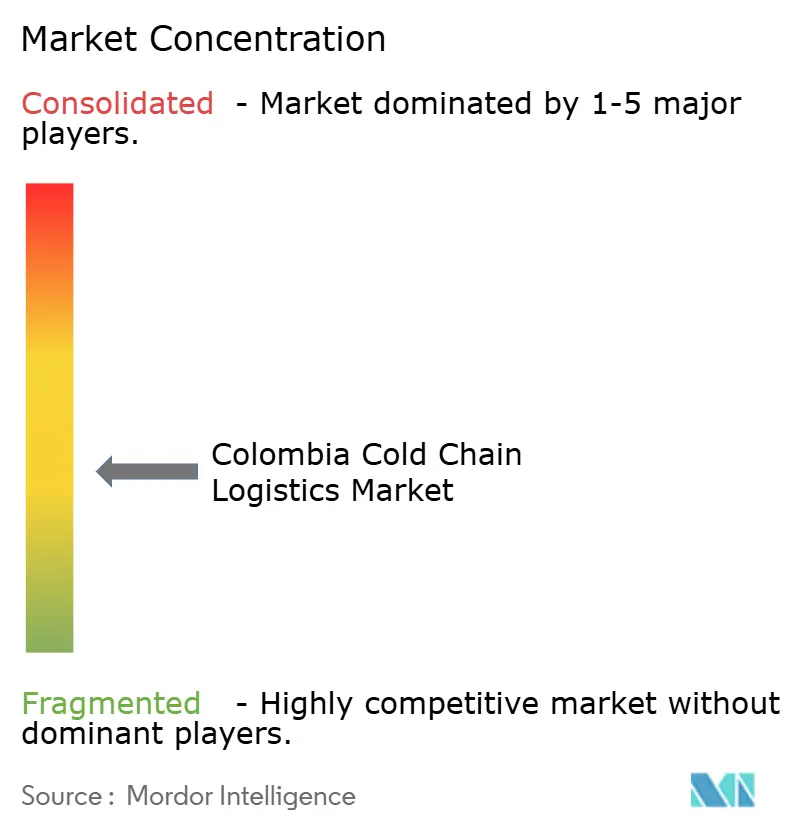

El mercado de logística de cadena de frío de Colombia exhibe una fragmentación moderada. Los cinco principales operadores —DSV, Ransa Colombia, Frimac, Megafin Logistica y Rentafrio— controlan colectivamente aproximadamente el 45-50% de la capacidad instalada en palés, dejando espacio para especialistas en nichos de ultracongelación y servicios de última milla. Las trayectorias estratégicas convergen en la integración vertical: DHL ha destinado EUR 200 millones (USD 218 millones) para instalaciones de atención médica en América Latina que ofrecen almacenamiento alineado con las Buenas Prácticas de Manufactura, serialización y validación de rutas.

Emergent Cold LatAm conecta sus instalaciones de Bogotá, Cali y el Atlántico en una red nacional de 45.000 palés, respaldada por sistemas avanzados de gestión de almacenes e instalaciones de amoníaco. DSV incorpora paneles de seguimiento y trazabilidad a nivel de pedido para cumplir con el Decreto 1079/2025. Los competidores locales ejercen un profundo conocimiento del territorio. Megafin Logistica capitaliza las relaciones agroindustriales e invierte en academias de técnicos para reducir el tiempo de inactividad.

Rentafrio se enfoca en cámaras frigoríficas modulares con energía solar en zonas cafeteras poco atendidas, abordando la escasez de técnicos mediante monitoreo remoto. Los disruptores tecnológicos pilotean la trazabilidad por cadena de bloques para las exportaciones de salmón y la optimización de rutas mediante inteligencia artificial para el cumplimiento de pedidos de supermercados en línea, aunque la elevada inversión de capital y los costos de cumplimiento normativo moderan la escalabilidad rápida.

Líderes de la Industria de Logística de Cadena de Frío de Colombia

Megafin Logistica Para Alimentos

Ransa Colombia (Colfrigos)

Rentafrio

Frimac

DSV Colombia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Emergent Cold inauguró un nuevo almacén de almacenamiento en frío en Cartagena con más de 9.000 posiciones de palés y 76.000 m³ de capacidad como parte de su plan de inversión (USD 18 millones) para fortalecer el almacenamiento refrigerado en la región del Caribe.

- Abril de 2025: DHL Group destinó USD 218 millones para mejoras en la cadena de frío en toda América Latina. Esto incluye mejoras en instalaciones y capacidades que impactan los servicios de logística en frío de DHL en Colombia.

- Abril de 2025: Emergent Cold LatAm anunció la construcción de un nuevo almacén de almacenamiento en frío en Cali, uno de los principales centros industriales de Colombia. La primera fase del proyecto incluye 7.000 posiciones de palés, que se ampliarán a 18.000 posiciones de palés cuando esté completamente terminado.

- Marzo de 2025: DHL Express anunció planes para una nueva ruta directa de carga Medellín ↔ Estados Unidos que mejorará la logística de exportación de productos refrigerados (flores, productos farmacéuticos) en un plazo de 24 meses.

Alcance del Informe del Mercado de Logística de Cadena de Frío de Colombia

| Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera |

| Ferroviario | |

| �Ѳ���í�پ����� | |

| ������ | |

| Servicios de Valor Agregado |

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Ultra-Bajo (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Productos del Mar |

| Lácteos y Postres Helados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Perecederos |

| Por Tipo de Servicio | Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera | |

| Ferroviario | ||

| �Ѳ���í�پ����� | ||

| ������ | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Ultracongelado / Ultra-Bajo (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Productos del Mar | ||

| Lácteos y Postres Helados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Perecederos | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de logística de temperatura controlada de Colombia en 2031?

Se prevé que el mercado de logística de cadena de frío de Colombia alcance USD 2,35 mil millones en 2031, expandiéndose a una CAGR del 6,10% desde 2026.

¿Qué línea de servicio crece más rápido en las cadenas de suministro refrigeradas de Colombia?

Se proyecta que los servicios de valor agregado, como el etiquetado, el ensamblaje de kits y la documentación regulatoria, aumentarán a una CAGR del 7,59%, superando al almacenamiento y transporte básicos.

¿Qué banda de temperatura muestra el mayor impulso de crecimiento?

Las aplicaciones ultracongeladas y ultra-bajas por debajo de -20 °C avanzan a una CAGR del 7,15%, impulsadas por las importaciones de terapias celulares y génicas y las exportaciones de productos del mar de alta gama.

¿Por qué son importantes los incentivos fiscales en este mercado?

Los créditos fiscales del CONPES 4070 compensan hasta el 20% de la prima de los sistemas con refrigerantes naturales, reduciendo los períodos de recuperación de la inversión a cinco años y fomentando las mejoras energéticamente eficientes.

¿Qué proyecto de infraestructura beneficia más a la logística en frío?

La autopista Antioquia–Bolívar de USD 1,9 mil millones reduce el tránsito hacia los puertos del Caribe en seis horas, disminuyendo el riesgo de deterioro de los productos perecederos.

¿Qué ciudades ofrecen la infraestructura de cadena de frío más sólida en la actualidad?

Bogotá lidera con una amplia capacidad certificada en Buenas Prácticas de Distribución, seguida de Medellín y Cali, cada una beneficiándose de recientes inversiones en almacenamiento y aeropuertos que apoyan los productos farmacéuticos y perecederos.

Última actualización de la página el: