Tamaño y �ʲ����پ������貹����ó�� del Mercado de Quitosano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.38% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

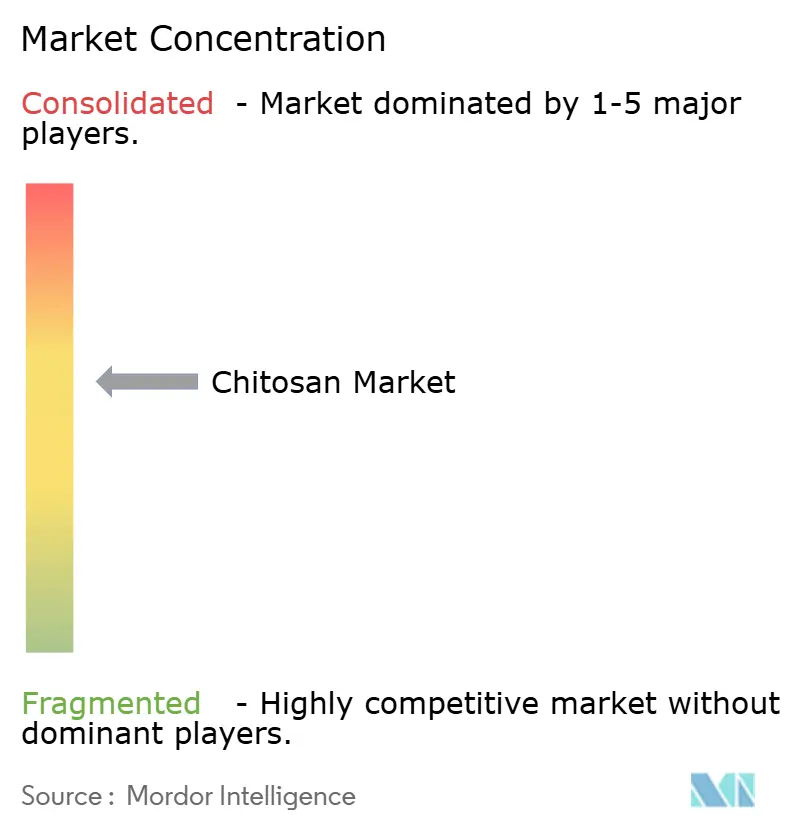

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Quitosano por ����������

El tamaño del Mercado de Quitosano se estima en 6.300 millones de USD en 2026, y se espera que alcance los 11.300 millones de USD en 2031, con una CAGR del 12,38% durante el período de pronóstico (2026-2031).

El aumento de la demanda de floculantes biodegradables en el tratamiento de aguas municipales e industriales, el reconocimiento regulatorio del quitosano como bioestimulante vegetal en Europa y la validación clínica de apósitos hemostáticos a base de quitosano son las fuerzas determinantes que impulsan el mercado mundial de quitosano. Las empresas de servicios municipales de la Unión Europea están sustituyendo la poliacrilamida sintética por quitosano para cumplir con la revisión de 2024 de la Directiva sobre el Tratamiento de Aguas Residuales Urbanas, mientras que los vertidos industriales en los Estados Unidos se enfrentan a límites más estrictos de la EPA para metales pesados que favorecen a los quelantes de quitosano. Los desarrolladores farmacéuticos están escalando portadores de nano-quitosano que triplican la acumulación de fármacos en tumores, y los formuladores cosméticos están aprovechando los oligosacáridos de quitosano en líneas de "belleza limpia" que destacan la biodegradabilidad de origen marino. La financiación de capital de riesgo en procesadores de economía circular, ejemplificada por la ronda Serie A de 6,5 millones de USD de Tidal Vision, señala la confianza de los inversores en el mercado mundial de quitosano como fuente tanto de cumplimiento ambiental como de productos especializados de alto margen.

Conclusiones Clave del Informe

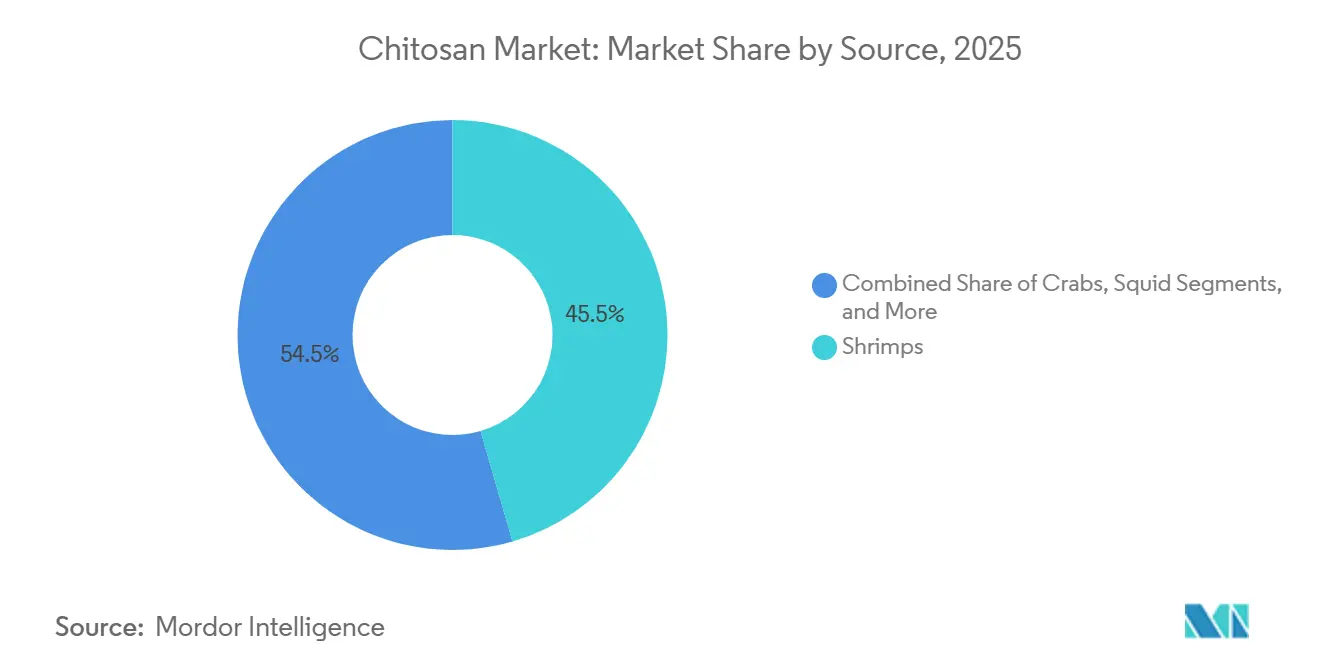

- Por fuente, los camarones lideraron con el 45,55% de la participación del mercado de quitosano en 2025, mientras que se prevé que los cangrejos registren una CAGR del 13,25% hasta 2031.

- Por grado, las especificaciones industriales representaron el 45,53% del mercado de quitosano en 2025; se proyecta que el grado farmacéutico y biomédico se expanda a una CAGR del 12,85% hasta 2031.

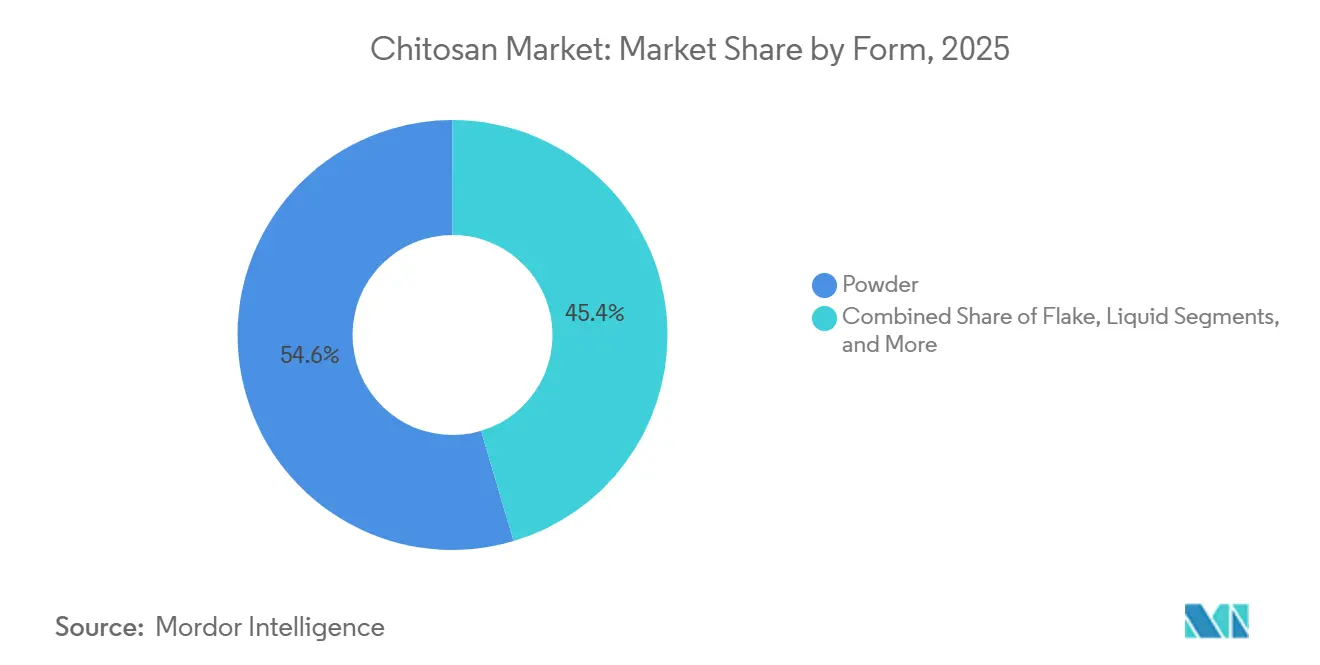

- Por forma, los polvos mantuvieron una participación del 54,63% del tamaño del mercado de quitosano en 2025, mientras que las nano y micropartículas avanzan a una CAGR del 13,87% durante el período de perspectiva.

- Por aplicación, el tratamiento de aguas representó el 28,13% del mercado de quitosano en 2025, aunque los usos farmacéuticos y biomédicos registrarán la CAGR más rápida del 13,7% hasta 2031.

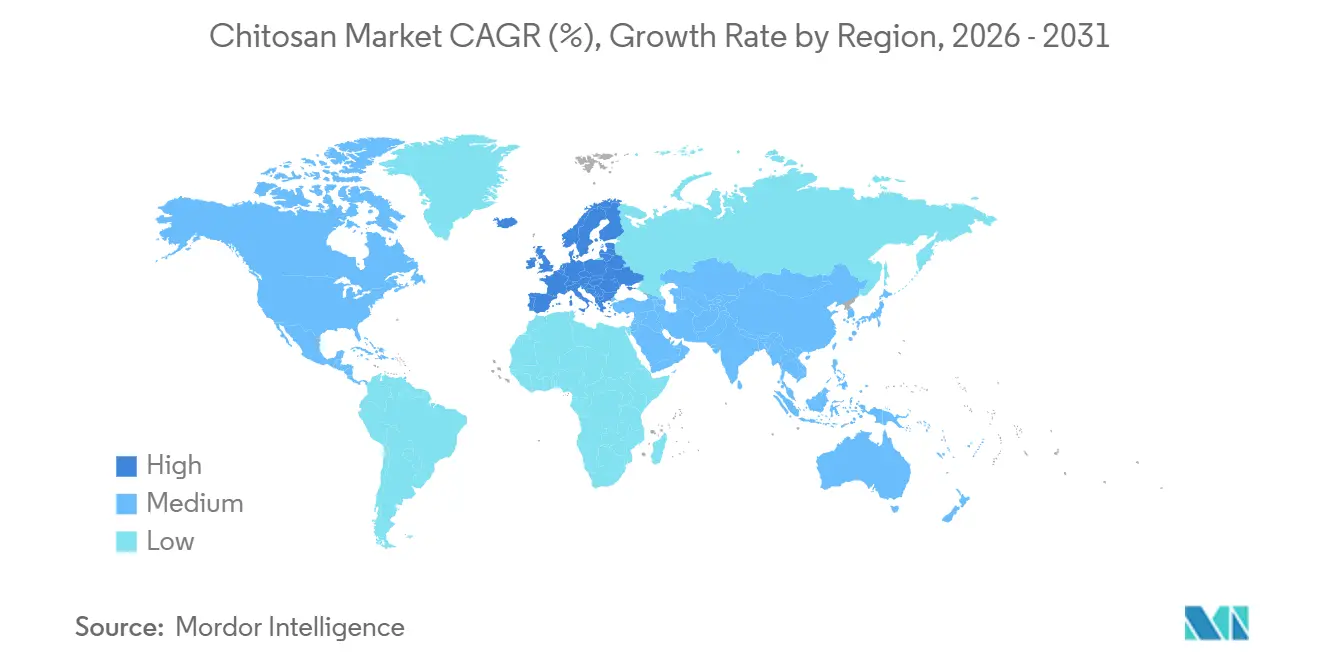

- Por geografía, América del Norte lideró con una participación del 25,13% del mercado de quitosano en 2025; Europa está en camino de expandirse a una CAGR del 14,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Quitosano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las regulaciones de tratamiento de aguas | +2.8% | UE, América del Norte, China | Mediano plazo (2-4 años) |

| Aumento de la demanda de materiales biodegradables y ecológicos | +2.5% | Global, liderado por la UE y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de los usos biomédicos, cosméticos y alimentarios de los oligosacáridos de quitosano | +2.1% | América del Norte, UE, ������ó�� | Mediano plazo (2-4 años) |

| Cambio hacia floculantes de base biológica en efluentes industriales | +1.9% | Núcleo de ��������-�ʲ���í�ھ�����, extensión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Adopción de quitosano de origen fúngico o vegetal para mercados veganos y halal | +1.4% | UE, Oriente Medio, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Valorización en economía circular de los flujos de residuos de mariscos e insectos | +1.1% | América del Norte, países nórdicos, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento de las Regulaciones de Tratamiento de Aguas

Las empresas de servicios en la Unión Europea deben instalar tratamiento cuaternario dirigido a los microcontaminantes, y el quitosano coagula simultáneamente los coloides y adsorbe los orgánicos traza, reduciendo el uso de alumbre hasta en un 30%[1]Comisión Europea, "Directiva sobre el Tratamiento de Aguas Residuales Urbanas", europa.eu. Las instalaciones industriales en los Estados Unidos se enfrentan a límites más estrictos del 40 CFR Parte 125 para metales pesados, y los derivados del quitosano eliminan entre el 93 y el 99% del hierro, el cobre y el zinc sin generar lodos peligrosos. China ha reducido los límites de cromo total para los efluentes de galvanoplastia a 0,5 mg L⁻¹, lo que ha impulsado la adopción temprana de floculantes de quitosano en Zhejiang y Guangdong. Estas regulaciones convergentes amplían el mercado potencial para los grados de quitosano de alta desacetilación que garantizan tanto el rendimiento como la biodegradabilidad.

Aumento de la Demanda de Materiales Biodegradables y Ecológicos

Los propietarios de marcas que buscan envases sin plástico e insumos agrícolas compostables están especificando películas de quitosano que se degradan entre un 80 y un 90% en 60 días bajo compostaje industrial, mucho más rápido que el polietileno. La Directiva sobre Plásticos de Un Solo Uso en Europa limita los polímeros oxo-degradables, orientando a los formuladores hacia recubrimientos de semillas de quitosano y fertilizantes de liberación controlada que no dejan residuos persistentes. Las marcas de cuidado capilar están reformulando geles con quitosano cuaternizado que proporciona fijación sin microplásticos, aprovechando el relato de origen marino para exigir precios de referencia superiores. Estas preferencias llevan al mercado mundial de quitosano más allá del cumplimiento normativo, convirtiendo la biodegradabilidad en una ventaja de marketing.

Expansión de los Usos Biomédicos, Cosméticos y Alimentarios de los Oligosacáridos de Quitosano

Estudios clínicos demuestran que los oligosacáridos de quitosano enriquecen el Bifidobacterium intestinal y reducen la glucosa en ayunas en adultos prediabéticos, apoyando su emergencia como suplementos prebióticos. Los sueros cosméticos formulados con quitosano de bajo peso molecular penetran en el estrato córneo, reduciendo la pérdida de agua transepidérmica y calmando el enrojecimiento inducido por UV en ensayos con humanos. Los productores japoneses emplean hidrólisis enzimática para controlar la distribución del peso molecular, optimizando la biodisponibilidad para aplicaciones dérmicas y orales. La adopción en alimentos y bebidas está pendiente de la autorización de la Autoridad Europea de Seguridad Alimentaria sobre alergenicidad; sin embargo, el uso en suplementos dietéticos en los Estados Unidos está creciendo bajo la condición de Generalmente Reconocido como Seguro.

Cambio hacia Floculantes de Base Biológica en Efluentes Industriales

Los límites de residuos de poliacrilamida en China e India han impulsado a las fábricas de pasta y papel a probar alternativas de quitosano que igualan el rendimiento de la poliacrilamida catiónica con un 30% menos de dosis. El quitosano cuaternizado flocula en un amplio rango de pH, lo que lo hace adecuado tanto para aguas mineras ácidas como para efluentes textiles alcalinos sin necesidad de múltiples mezclas sintéticas. Los proveedores de ��������-�ʲ���í�ھ����� están lanzando variantes de quitosano de peso molecular adaptadas, asegurando contratos plurianuales al ofrecer rendimiento específico para cada sitio en lugar de competir únicamente por precio.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones alergénicas que limitan la adopción en alimentos y cosméticos | -1.6% | UE, América del Norte | Corto plazo (≤ 2 años) |

| Alto costo del quitosano de grado médico de pureza ultraalta | -1.3% | Global, intenso en segmentos sensibles al valor | Mediano plazo (2-4 años) |

| Escalabilidad limitada de la capacidad de fermentación fúngica | -0.9% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad de la oferta de biomasa de crustáceos impulsada por el clima | -1.1% | ��������-�ʲ���í�ھ�����, América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Preocupaciones Alergénicas que Limitan la Adopción en Alimentos y Cosméticos

Las proteínas residuales en el quitosano crustáceo de grado inferior pueden desencadenar reacciones IgE en individuos sensibilizados a los mariscos, lo que lleva a la Autoridad Europea de Seguridad Alimentaria a retrasar las opiniones sobre el contacto directo con alimentos y obliga a las marcas cosméticas a etiquetar el origen en mariscos[2]Journal of Allergy and Clinical Immunology, "Alergenicidad a los Mariscos", jacionline.org. El quitosano fúngico y de insectos podría eludir el etiquetado de alérgenos, pero los expedientes de seguridad clínica siguen siendo incompletos, lo que frena la comercialización a plena escala. Hasta que concluyan las evaluaciones de riesgo, los formuladores en alimentos de gran consumo y cosméticos limitarán la inclusión de quitosano o invertirán en grados de mayor pureza, moderando el crecimiento de volumen a corto plazo.

Alto Costo del Quitosano de Grado Médico de Pureza Ultraalta

Cumplir con las especificaciones farmacéuticas por debajo de 0,5 EU/mg de endotoxina y por encima del 95% de desacetilación requiere hidrólisis ácido-base en múltiples etapas, tratamiento con carbón activado y ultrafiltración que triplica los costos operativos en comparación con el quitosano industrial. El cumplimiento de las Buenas Prácticas de Fabricación agrega gastos generales de sala blanca y trazabilidad de lotes, limitando la oferta a unos pocos productores con archivo maestro de medicamentos que ejercen una fijación de precios oligopolística. El precio resultante de 500 USD/kg para el nano-quitosano restringe su penetración a apósitos para heridas de primera categoría y portadores de fármacos oncológicos, ralentizando una adopción clínica más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Conchas de Crustáceos Sostienen el Volumen mientras los Cangrejos se Aceleran

Las conchas de camarón aportaron el 45,55% de la producción del mercado mundial de quitosano en 2025, respaldadas por la logística consolidada en Tailandia, Vietnam e India que canaliza 1,5 millones de toneladas de residuos de conchas hacia líneas de desacetilación dedicadas. Se prevé que los cangrejos lideren el crecimiento con una CAGR del 13,25% a medida que los procesadores en Alaska y el norte de Europa consolidan la recuperación de conchas, mejorando los rendimientos de desacetilación y reduciendo los costos unitarios. Los exoesqueletos de insectos y la biomasa fúngica son materias primas emergentes con posicionamiento vegano, halal y kosher, aunque los costos de extracción siguen siendo entre un 20 y un 30% más altos debido a una infraestructura inmadura. La variabilidad estacional sigue influyendo en el mercado mundial de quitosano, ya que las anomalías climáticas reducen las cosechas de camarón en los años de El Niño, lo que lleva a los procesadores a cubrir el suministro con insumos mixtos de crustáceos y fúngicos. Aunque el quitosano derivado del calamar sigue siendo un nicho, su claridad y baja viscosidad exigen precios superiores en cosméticos de gama alta, revelando el potencial de diversificación dentro de las materias primas marinas.

Las expansiones de capacidad basadas en cangrejos en Noruega y �䲹�Բ���á están respaldadas por subvenciones que subsidian la valorización de los residuos de la pesca en aguas frías, reforzando la seguridad del suministro para los compradores europeos que buscan trazabilidad bajo el Pacto Verde Europeo. Los incentivos gubernamentales asiáticos para la cría de insectos con residuos alimentarios también están impulsando plantas piloto de quitosano de mosca soldado negro a escala, abriendo una narrativa de economía circular. Aunque el quitosano de insectos representa actualmente menos del 2% del volumen del mercado mundial de quitosano, las evaluaciones favorables del ciclo de vida podrían acelerar su participación una vez que los costos de purificación disminuyan. En general, la diversificación de materias primas limita el riesgo de las materias primas y apoya una fijación de precios estable en un mercado vulnerable a los brotes de enfermedades en la acuicultura.

Por Grado: La Pureza Farmacéutica Desbloquea Márgenes Premium

El material de grado industrial representó el 45,53% del tamaño del mercado mundial de quitosano en 2025, cubriendo nichos de tratamiento de aguas y textiles donde es suficiente una desacetilación del 75 al 85%. Sin embargo, los grados farmacéuticos y biomédicos superarán las especificaciones de producto básico con una CAGR del 12,85% hasta 2031, a medida que la evidencia clínica se difunde y la adquisición militar de apósitos hemostáticos aumenta. El grado de desacetilación, la carga de endotoxinas y el rango de peso molecular definen los niveles de precio, con lotes de Buenas Prácticas de Fabricación que se venden a entre 3 y 10 veces los equivalentes industriales.

Las patentes de portadores de fármacos que cubren compuestos de quitosano-colágeno y matrices de nano-gel fortalecen la resistencia del precio, mientras que la oferta oligopolística de Primex ehf, Heppe Medical Chitosan y algunos titulares de archivos maestros de medicamentos chinos preserva la disciplina de mercado. El quitosano de grado alimentario, situado entre los parámetros industriales y médicos, se beneficia de la condición de Generalmente Reconocido como Seguro en los Estados Unidos, aunque aún espera la autorización completa en Europa. Como resultado, la jerarquía de grados se amplía, segmentando a los compradores por exposición regulatoria y apetito por el margen en lugar de por simples requisitos de volumen.

Por Forma: Las Nanopartículas Impulsan la Innovación en la Administración de Fármacos

Los polvos retuvieron el 54,63% de la participación del mercado mundial de quitosano en 2025 gracias a su fácil manejo en tratamiento de aguas y agricultura. Las nano y micropartículas registrarán la CAGR más rápida del 13,87%, impulsadas por las líneas de oncología donde los vectores de quitosano de menos de 300 nm triplican la acumulación tumoral de doxorrubicina y reducen la cardiotoxicidad a la mitad. Las rutas de producción, como la gelación iónica con tripolifosfato, añaden entre 300 y 400 USD/kg al costo, limitando la adopción inicial a indicaciones de alto valor, incluida la terapia génica y los productos terapéuticos oftálmicos.

Las formas de escamas y perlas sirven a la agricultura y a los fertilizantes de liberación controlada, hidratándose lentamente para mantener la persistencia en el campo. Las soluciones líquidas de quitosano ganan aceptación en cosméticos y aplicaciones alimentarias por su incorporación sin mezcla, aunque su vida útil de 6 a 12 meses limita los horizontes de exportación. La gama de formatos respalda la flexibilidad del mercado mundial de quitosano, permitiendo a los proveedores orientarse tanto a compradores industriales de gran volumen como a empresas farmacéuticas de dosificación de precisión.

Por Aplicación: Los Usos Farmacéuticos Superan el Tratamiento de Aguas como Producto Básico

El tratamiento de aguas contribuyó con el 28,13% al mercado mundial de quitosano en 2025, pero se enfrenta a una expansión moderada a medida que la penetración alcanza su punto máximo en las economías maduras. Se proyecta que las aplicaciones farmacéuticas y biomédicas crezcan a una CAGR del 13,7%, impulsadas por la adquisición del Departamento de Defensa de los Estados Unidos de apósitos de quitosano y los ensayos de fase II de hidrogeles oxigenantes que reducen la carga bacteriana en un 90% en heridas crónicas. Los cosméticos aprovechan las propiedades formadoras de película e hidratantes del quitosano para sueros antienvejecimiento, mientras que la agricultura utiliza pulverizaciones foliares que reducen la incidencia del oídio entre un 60 y un 80% en uvas y tomates sin registro de pesticidas. Los usos en alimentos y bebidas siguen siendo cautelosos hasta que concluyan las resoluciones sobre alérgenos, aunque la demanda de suplementos dietéticos aumenta con el posicionamiento prebiótico. A medida que se amplían las aplicaciones especializadas, la dependencia de los ingresos por floculación de productos básicos disminuye, reequilibrando el mercado mundial de quitosano hacia segmentos de mayor valor añadido.

Análisis Geográfico

Europa registrará la CAGR más fuerte del 14,51% hasta 2031, impulsada por los mandatos de tratamiento de aguas cuaternario y la clasificación de bioestimulante que simplifica el despliegue del quitosano en la agricultura. Alemania financia ensayos municipales que sustituyen la poliacrilamida por quitosano, y �����貹ñ�� despliega pulverizaciones de quitosano en viticultura para reducir la carga de fungicidas sintéticos. Los centros de traumatología del Reino Unido han estandarizado los apósitos de quitosano, impulsando la demanda hospitalaria y reforzando el liderazgo de la región en aplicaciones médicas.

América del Norte capturó el 25,13% de la participación del mercado mundial de quitosano en 2025, anclada por los estándares de pretratamiento de la EPA y el uso temprano en campo de batalla de hemostáticos de quitosano. El crecimiento se modera a medida que las instalaciones de tratamiento de aguas maduran, aunque las perspectivas farmacéuticas siguen siendo atractivas a medida que el quitosano de grado para fármacos inhalados obtiene su primera monografía de la Farmacopea de los Estados Unidos. Las pesquerías de cangrejo de agua fría de �䲹�Բ���á proporcionan conchas de bajo contenido en contaminantes, apoyando cadenas de suministro farmacéuticas de primera categoría y reforzando la competitividad regional.

��������-�ʲ���í�ھ����� suministra la mayor parte de las materias primas, procesando aproximadamente 2 millones de toneladas de residuos de conchas al año en Tailandia, Vietnam y China. La adopción doméstica de quitosano es desigual; China endureció los límites de descarga de cromo, catalizando la adopción localizada, pero las brechas en la aplicación limitan la penetración a nivel nacional. ������ó�� se especializa en oligosacáridos de grado cosmético con tecnología de hidrólisis propia, mientras que los centros de acuicultura de India amplían la producción de grado industrial para la exportación mundial. Los mercados emergentes de Oriente Medio prueban el quitosano como pretratamiento en la desalinización, y América del Sur avanza lentamente con Brasil desplegando biopesticidas de quitosano en la agricultura orgánica de soja en medio de obstáculos arancelarios y de infraestructura.

Panorama Competitivo

El mercado de quitosano está moderadamente concentrado; los cinco principales proveedores controlan una participación significativa, dejando espacio para que los participantes ágiles se especialicen en grados o materias primas. Primex ehf aprovecha las conchas de camarón islandesas certificadas por el Consejo de Administración Marina para comercializar material trazable y de baja endotoxina, mientras que Advanced Biopolymers integra la extracción y la purificación aguas abajo en Noruega para estabilizar los márgenes a pesar de la volatilidad de la biomasa. KitoZyme domina los oligosacáridos para nutracéuticos a través de hidrólisis enzimática propia que ajusta con precisión la distribución del peso molecular, creando un nicho defendible[3]KitoZyme, "Presentación Corporativa", kitozyme.com.

Heppe Medical Chitosan capitaliza múltiples patentes de compuestos de quitosano-colágeno y posee un Archivo Maestro de Medicamentos ante la FDA, lo que ancla su estrategia de precios premium en consumibles biomédicos. Disruptores como Tidal Vision se dirigen a conchas de cangrejo de costo negativo procedentes de procesadores estadounidenses, proyectando liderazgo en costos una vez que su línea de extracción verde propia escale en 2026. Meron Biopolymers pilota la fermentación sumergida para suministrar quitosano vegano en la UE, aunque los volúmenes de producción siguen siendo reducidos. La diferenciación competitiva depende del control de las materias primas, el cumplimiento de las Buenas Prácticas de Fabricación y las patentes de formulación, barreras que desalientan la competencia basada puramente en el precio.

Líderes de la Industria del Quitosano

Primex ehf

Panvo Organics Pvt Ltd

KitoZyme SA

Heppe Medical Chitosan GmbH

GTC Bio Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: trū Chitosan, una marca de iterro Life Sciences, introdujo trū Chitosan USP Inhalant, el primer quitosano disponible comercialmente calificado para la administración de fármacos inhalados, basado en los estándares USP y USP 232.

- Abril de 2025: BC3 Technologies recibió una patente de los Estados Unidos que protege su Spray Hemostático para Heridas SEAL, el primer quitosano aerosolizado con autorización de la FDA del mundo para el control rápido de hemorragias arteriales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del quitosano como el valor generado por las ventas de polímeros primarios de quitosano, independientemente de su peso molecular, obtenidos mediante la desacetilación comercial de la quitina procedente de caparazones de crustáceos o micelios de hongos y comercializados en forma de polvo, escamas, líquido o micro/nano-partículas para su uso en el tratamiento del agua, la alimentación, la cosmética, la biomedicina, la agricultura, el textil y el procesamiento industrial.

Exclusión del ámbito de aplicación: Los derivados de las mezclas, como los oligosacáridos de quitosano, los suplementos de glucosamina y los productos acabados para vendajes, quedan fuera del conjunto de valores.

������Գٲ�����ó��

- Por Fuente

- Camarones

- Cangrejos

- Calamar

- Hongos / Micelio

- Exoesqueletos de Insectos

- Otros

- Por Grado

- Grado Industrial

- Grado Alimentario

- Grado Farmacéutico y Biomédico

- Por Forma

- Polvo

- Escamas

- ��í��ܾ����

- Nano / Micropartículas

- Por Aplicación

- Tratamiento de Aguas

- Cosméticos y Cuidado Personal

- Farmacéutico y Biomédico

- Alimentos y Bebidas

- Agricultura y Horticultura

- Textil e Impresión

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples contactos con químicos especializados en polímeros, directores de plantas de tratamiento de aguas residuales en ��������-�ʲ���í�ھ�����, formuladores biomédicos en Norteamérica y distribuidores a granel en Europa nos permitieron validar las hipótesis de pérdidas de rendimiento, los precios medios de las transacciones y los porcentajes de penetración de los usos finales, al tiempo que aclarábamos los factores desencadenantes de la normativa regional que no aparecen en la literatura pública.

Investigación documental

Nuestro equipo comenzó con conjuntos de datos abiertos, incluidos los volúmenes de captura pesquera de la FAO (aproximación del suministro de cáscara cruda), los flujos de exportación-importación del código 391390 del SA de UN Comtrade, las estadísticas de aguas residuales industriales de Eurostat y los rastreadores de políticas de bioeconomía de la OCDE, que enmarcan las métricas de producción y demanda de referencia. Los trabajos revisados por expertos en polímeros de carbohidratos y las familias de patentes recuperadas a través de Questel clarificaron los rasgos de rendimiento, los grados emergentes y la intensidad de la investigación regional.

A continuación, hemos superpuesto pruebas a nivel de empresa, SEC 10-Ks, archivos japoneses EDINET y presentaciones de inversores, cotejados con análisis de envíos de Volza y archivos de noticias a través de Dow Jones Factiva para mapear las capacidades de los productores, los precios de venta típicos y los anuncios de nuevas capacidades. Las fuentes citadas representan sólo un subconjunto del amplio corpus secundario analizado durante la compilación.

Dimensionamiento y previsión del mercado

El modelo básico comienza con una reconstrucción descendente: los volúmenes globales de residuos de caparazones de crustáceos, ajustados en función del contenido de quitina y los rendimientos de desacetilación, generan un conjunto de producción direccionable que, a continuación, se prorratea por aplicación utilizando ratios de penetración verificados. Algunos controles cruzados ascendentes, como los ingresos de los fabricantes de muestras y los controles de canales de ASP × volumen, alinean los totales y señalan los valores atípicos. Las variables clave que guían el año base incluyen (i) la producción de procesamiento de camarones, (ii) las adiciones de capacidad de aguas residuales industriales, (iii) el ASP promedio de grado farmacéutico, (iv) las aprobaciones regulatorias para hemostáticos a base de quitosano, y (v) los recuentos de lanzamiento de cosméticos. La previsión para 2025-2030 se basa en una regresión multivariante de estos factores, con un análisis de escenarios que pone a prueba la volatilidad de las materias primas. Las lagunas de datos identificadas, como la producción informal de hongos, se cubren con factores de elasticidad conservadores acordados durante las convocatorias de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a un análisis de varianza de tres niveles, a una revisión por pares de analistas senior y a la aprobación del director. Los modelos se actualizan cada doce meses, con actualizaciones provisionales en caso de cambios de capacidad superiores al 10 %, fusiones de materiales o impactos normativos.

Por qué la base de quitosano de Mordor resiste el escrutinio

Las estimaciones publicadas suelen divergir porque las empresas adoptan distintos ámbitos, escalas de precios y cadencias de actualización.

Algunos editores incorporan oligosacáridos de alto valor y mezclas de derivados, otros se anclan en los precios históricos de 2023 sin ajustar el descenso del 9 % del ASP observado en 2024, mientras que unos pocos utilizan proyecciones de estudios de capacidad más antiguos que no tuvieron en cuenta el reciente retroceso de las exportaciones chinas. Los analistas de Mordor restringen el alcance al polímero de quitosano primario, tienen en cuenta los precios comerciales en tiempo real y aplican actualizaciones anuales, lo que proporciona un punto de referencia más estable para los planificadores.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.340 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| USD 2,10 B (2023) | Consultoría regional A | Año base más antiguo, excluye el grado biomédico, validación primaria limitada |

| 19.150 MILLONES DE DÓLARES | Consultoría global B | Incluye derivados/oligosacáridos, hipótesis agresivas de ASP, amplio ámbito de aditivos |

Estas comparaciones demuestran que, una vez eliminados la inflación y los datos obsoletos, el enfoque disciplinado y actualizado anualmente de Mordor ofrece una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado mundial de quitosano en 2026?

El tamaño del mercado mundial de quitosano asciende a 6.300 millones de USD en 2026.

¿Qué CAGR se espera para el quitosano hasta 2031?

Se prevé que el mercado crezca a una CAGR del 12,38% durante 2026-2031.

¿Qué segmento de fuente crece más rápido?

Se proyecta que el quitosano derivado del cangrejo registre una CAGR del 13,25% hasta 2031.

¿Por qué Europa es la región de expansión más rápida?

Las regulaciones europeas sobre aguas residuales y bioestimulantes aceleran la adopción, elevando el crecimiento regional a una CAGR del 14,51%.

¿Qué impulsa la demanda farmacéutica de quitosano?

Los apósitos hemostáticos con autorización de la FDA y los ensayos clínicos de portadores de fármacos de nano-quitosano están estimulando la demanda farmacéutica.

Última actualización de la página el: