Tamaño y �ʲ����پ������貹����ó�� de la Industria de Juegos China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

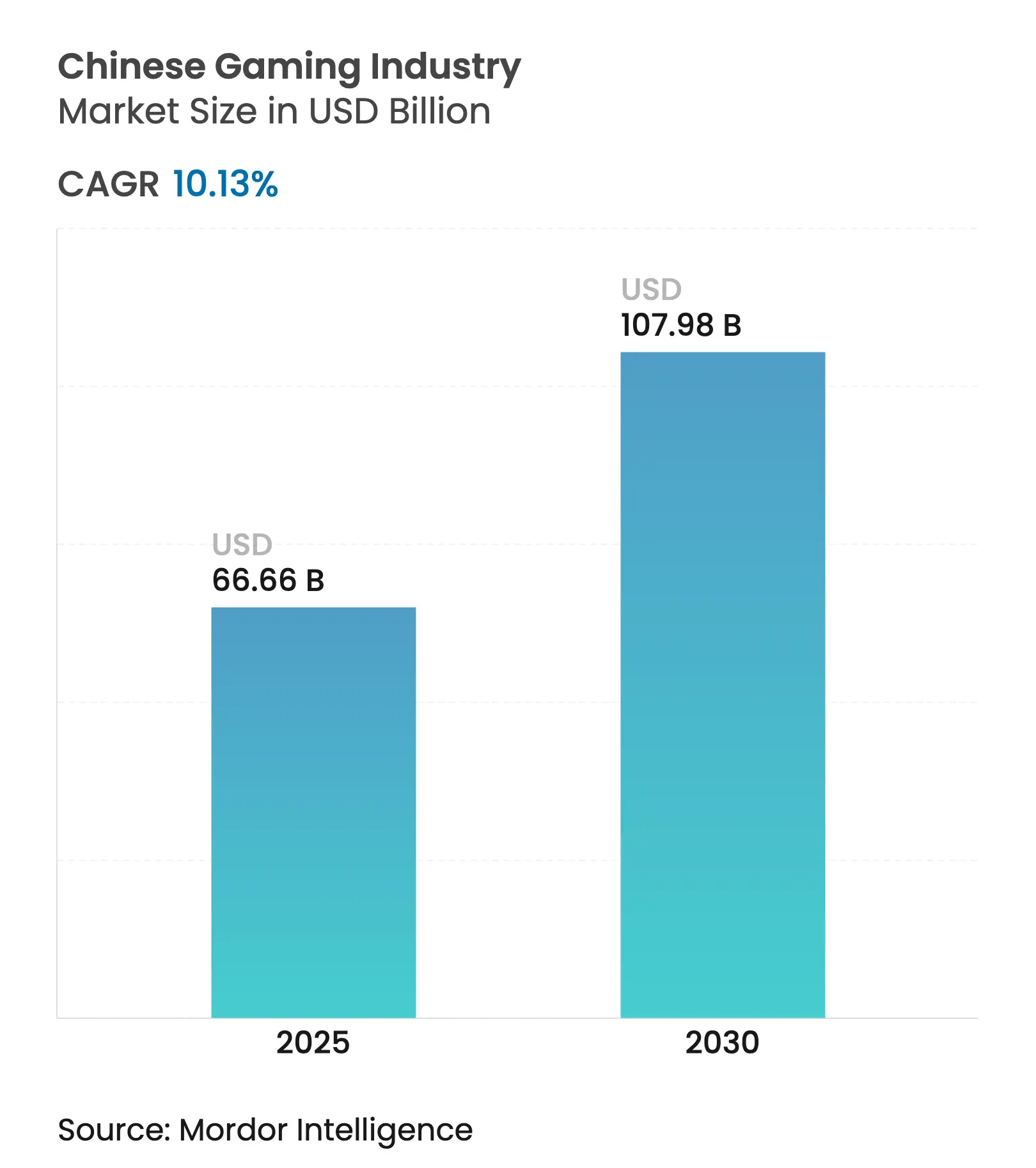

| Tamaño del Mercado (2025) | 66.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 107.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria de Juegos China por ����������

El tamaño del mercado de juegos chino se estima en 66,66 mil millones de USD en 2025 y está en camino de alcanzar los 107,98 mil millones de USD para 2030, avanzando a una CAGR del 10,13% durante 2025-2030. La sólida demanda interna, el aumento de la penetración del 5G y la relajación regulatoria sostenida sustentan la expansión. Los títulos móviles dominan el gasto, aunque los lanzamientos de consola se están acelerando a medida que los consumidores buscan experiencias premium con narrativas elaboradas. Los proyectos piloto del yuan digital reducen la fricción en los pagos y abren nuevas vías de monetización, mientras que los estudios locales aprovechan la mitología china para construir propiedad intelectual con resonancia global. Los patrocinios de deportes electrónicos, especialmente de marcas de bienes de consumo de rápida rotación, profundizan el compromiso y diversifican los ingresos. Mientras tanto, las ventas internacionales crecen en dos dígitos a medida que los principales editores lanzan contenido culturalmente adaptado en el extranjero.

Conclusiones Clave del Informe

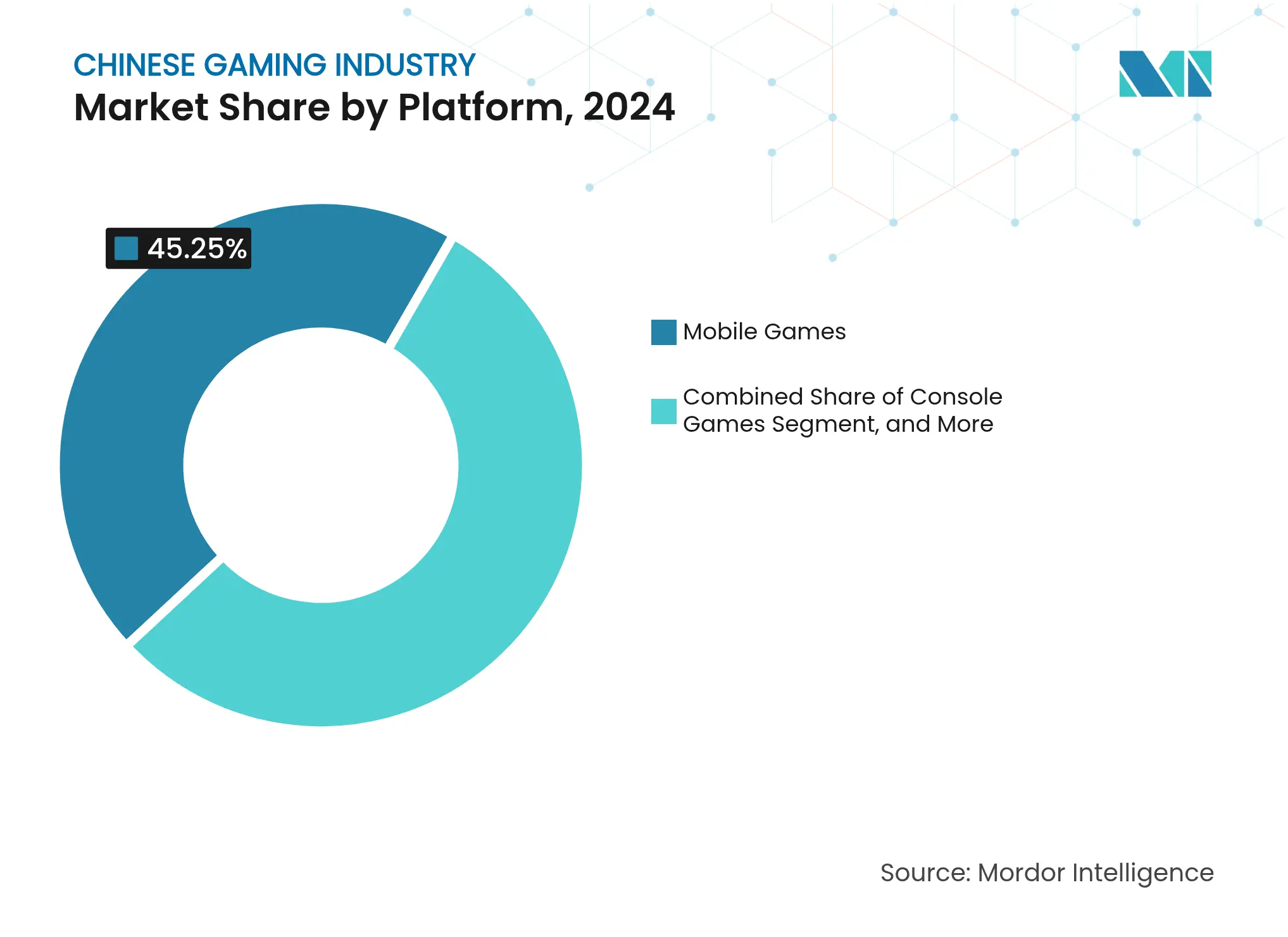

- Por plataforma de juego, los títulos móviles captaron el 45,25% de la cuota de ingresos en 2024; se proyecta que los juegos en la nube se expandirán a una CAGR del 12,13% hasta 2030, según la Asociación China de Publicación Digital y Audiovisual.

- Por modelo de ingresos, el modelo gratuito representó el 54% de la cuota del mercado de juegos chino en 2024, mientras que los servicios de suscripción muestran la trayectoria de crecimiento más rápida con una CAGR del 24% hasta 2030, según J.P. Morgan.

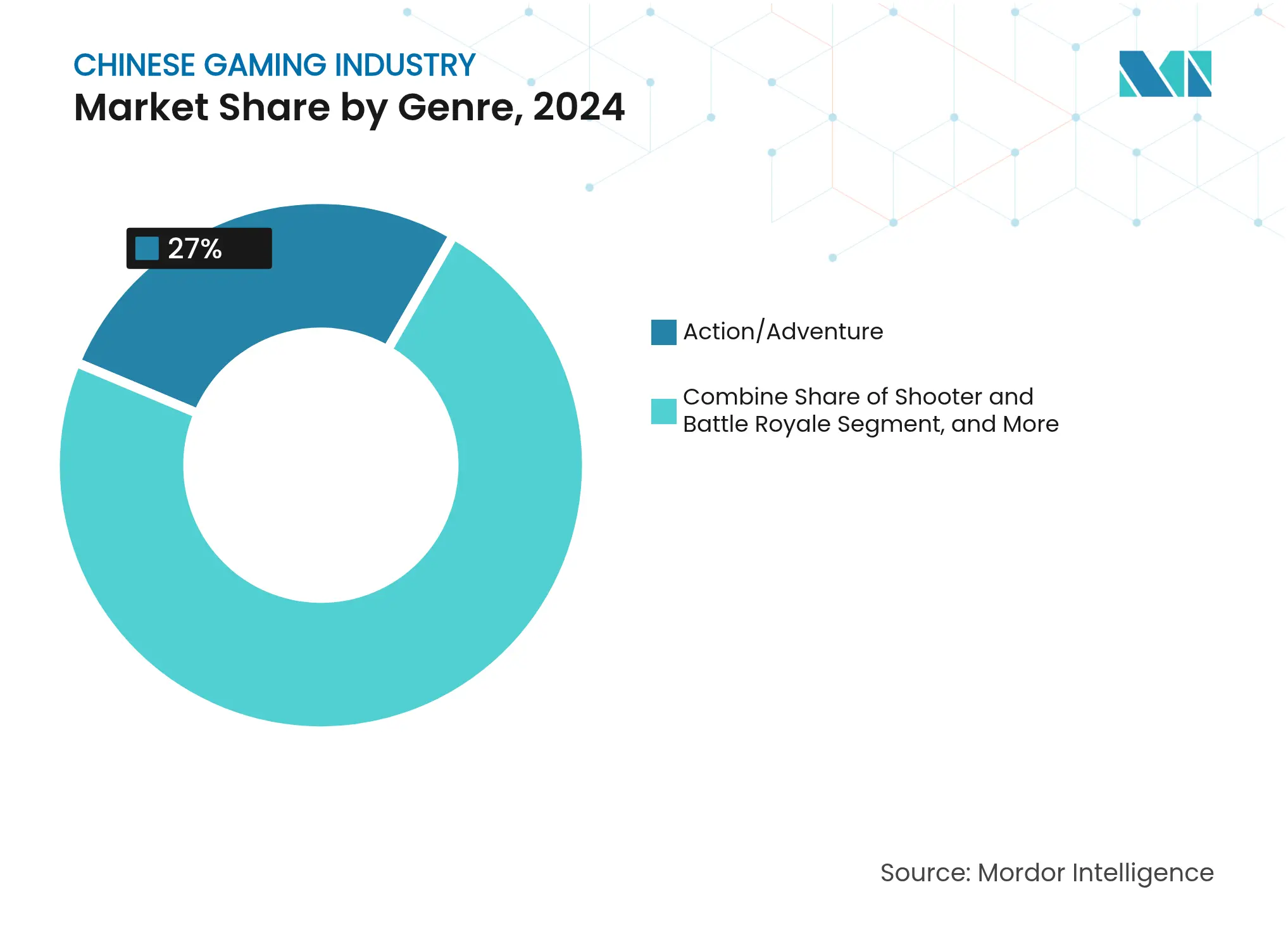

- Por género, los títulos de acción/aventura representaron el 27% del tamaño del mercado de juegos chino en 2024; se prevé que la categoría "otros" crezca a una CAGR del 18% entre 2025 y 2030, según la BBC.

- Por grupo de edad del jugador, el segmento de 18-35 años lideró con una contribución del 38% a los ingresos en 2024; se espera que el segmento menor de 18 años crezca a una CAGR del 12% hasta 2030 a pesar de los límites de tiempo de juego.

Tendencias e Información del Sector de Juegos Chino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue del 5G que impulsa el juego de baja latencia | +1.90% | Provincias de nivel 1 y costeras | Largo plazo (≥ 4 años) |

| Auge del patrocinio en deportes electrónicos | +1.40% | A nivel nacional, con centros en Shanghái y Chengdu | Mediano plazo (2-4 años) |

| Yuan digital en micropagos | +1.10% | Corredores de China continental y Hong Kong | Mediano plazo (2-4 años) |

| Exportaciones de propiedad intelectual cultural | +0.90% | Estados Unidos, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Demografía joven y con conocimientos tecnológicos | +0.80% | A nivel nacional, con mayor presencia en centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Despliegue del 5G que impulsa el juego de baja latencia

China cerró 2024 con más de 800 millones de conexiones 5G, lo que representa el 45% de todas las líneas móviles. La latencia ultrarraja ahora permite juegos de disparos competitivos y títulos multijugador en tiempo real que anteriormente requerían redes de nivel PC. Los operadores proyectan que el 5G añadirá 260 mil millones de USD al PIB nacional para 2030, ampliando los fondos de ingresos disponibles para el gasto en juegos. La anticipada cuadruplicación del tráfico de datos móviles incentiva aún más a los desarrolladores a introducir gráficos de calidad de consola en teléfonos inteligentes. Las asociaciones de renderizado en la nube, como la inversión de miHoYo en Well-Link Technologies, ayudan a superar las limitaciones de los dispositivos y amplían la base de usuarios potenciales.

Auge del patrocinio en deportes electrónicos

La escena nacional de deportes electrónicos pasó a formar parte de los portafolios publicitarios convencionales después de que Edward Gaming generara 690.000 USD solo con las skins de armas de Valorant, según Esports Advocate. Las marcas que se dirigen a consumidores adinerados de la Generación Z consideran las transmisiones de torneos como medios rentables con alta conversión. La liga dedicada de VALORANT Champions Tour de China, lanzada en 2024 con diez equipos asociados, subraya el apoyo institucional, según Esports Insider. Ganar el campeonato mundial de 2024 elevó el perfil internacional de los equipos locales, atrayendo nuevos patrocinadores de bebidas, indumentaria y electrónica personal.

Yuan digital en micropagos

A mediados de 2023, las transacciones acumuladas en yuan digital electrónico superaron los 250 mil millones de USD, según Clyde & Co. Las asociaciones entre el Banco Popular de China y plataformas como WeChat Pay eliminan las comisiones de las redes de tarjetas, lo que permite a los editores conservar una mayor parte de los ingresos. En los 19.º Juegos Asiáticos, los atletas utilizaron carteras de yuan digital electrónico para pagar mercancía relacionada con juegos en cuestión de segundos, validando la facilidad de uso. La funcionalidad de cartera transfronteriza probada en Hong Kong presenta una plantilla para el gasto fluido de turistas en títulos chinos.

Exportaciones de propiedad intelectual cultural que impulsan la adopción en el extranjero

Los estudios integran folclore, temáticas de artes marciales y epopeyas históricas en mecánicas modernas, creando franquicias que resuenan tanto en el mercado local como en el extranjero. Los equipos de localización adaptan los arcos narrativos a las sensibilidades regionales, y las asociaciones con distribuidores extranjeros agilizan el cumplimiento normativo. Los lanzamientos exitosos generan ingresos de licencias a largo plazo y refuerzan las iniciativas de poder blando.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de contenido basadas en cuotas | −1.6% | A nivel nacional; mayor riesgo para la propiedad intelectual extranjera | Corto plazo (≤ 2 años) |

| Escasez de GPU en servicios en la nube | −1.0% | Demanda nacional en temporada alta | Corto plazo (≤ 2 años) |

| Aumento de los costos de adquisición de usuarios | −0.7% | Principales redes publicitarias; ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Aprobaciones de contenido basadas en cuotas

La Administración Nacional de Prensa y Publicaciones restringe las concesiones mensuales de licencias, retrasando los calendarios de lanzamiento tanto para desarrolladores nacionales como extranjeros. Las paralizaciones repentinas a finales de 2023 perturbaron la confianza de los editores y pusieron de manifiesto la necesidad de plazos más claros. Los estudios extranjeros ahora dependen de socios locales para ajustar las tramas, cambiar el nombre de los personajes y revelar las probabilidades de las cajas de botín. La incertidumbre recorta aproximadamente 1,6 puntos porcentuales de la trayectoria de crecimiento del mercado de juegos chino.

Escasez de GPU en servicios en la nube

La demanda mundial de entrenamiento de inteligencia artificial y minería de criptomonedas estrecha la oferta de chips de trazado de rayos que impulsan los juegos en la nube de alta gama. Los proveedores de servicios reportan caídas de rendimiento durante las festividades del Año Nuevo Lunar y los lanzamientos de grandes títulos. Los picos de latencia resultantes pueden erosionar la retención de jugadores, especialmente en géneros competitivos, lo que lleva a los grandes editores a coinvertir en capacidad de centros de datos[2]Ericsson, "Informe de Juegos en la Nube 2024," ericsson.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Juego: La Fortaleza Móvil Puesta a Prueba por el Creciente Atractivo de las Consolas

El software móvil generó 238,2 mil millones de CNY (32,7 mil millones de USD) en 2024, equivalente al 45,25% del tamaño del mercado de juegos chino. Los planes 5G asequibles, la amplia propiedad de dispositivos móviles y las tiendas de aplicaciones curadas mantienen alto el nivel de participación, mientras que las operaciones en vivo adaptadas a las festividades nacionales prolongan los ciclos de juego. No obstante, los costos de adquisición de usuarios continúan aumentando, lo que lleva a los estudios a experimentar con ecosistemas de juego cruzado que combinan el acceso móvil, de PC y de consola. Los ingresos de consola siguen siendo menores, pero se proyecta que avancen a una CAGR del 12,13% hasta 2030, la más rápida de cualquier categoría de plataforma. La reducción de los aranceles de importación de hardware y la transmisión en la nube reducen las barreras de entrada, y los hogares con ingresos disponibles crecientes ven las consolas como centros de entretenimiento compartido. Las tendencias divergentes sugieren que las consolas erosionarán el dominio del móvil, aunque el mercado de juegos chino seguirá siendo predominantemente móvil durante toda la década.

El crecimiento en la adopción de consolas está reformando las estrategias de contenido. Los lanzamientos premium ahora reciben versiones simultáneas para PC para maximizar la audiencia, y los editores incluyen skins exclusivas para recompensar a los primeros compradores. Las pruebas basadas en la nube permiten a los jugadores indecisos probar experiencias de alta fidelidad sin costos iniciales de hardware, lo que apoya embudos de conversión más amplios. Los minoristas en Shanghái y Guangzhou reportan mayor afluencia de clientes para dispositivos de próxima generación durante los festivales de compras, confirmando un cambio gradual pero constante hacia el juego en el salón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: Las Suscripciones Desafían la Primacía del Modelo Gratuito

Los títulos gratuitos representaron el 54% de la cuota del mercado de juegos chino en 2024, ya que los éxitos perennes refinaron las rotaciones de pases de temporada y artículos cosméticos. Sin embargo, el escrutinio de los responsables políticos sobre las mecánicas de caja de botín y el apetito de una audiencia madura por experiencias completas fomentan formatos de facturación alternativos. Los pases de suscripción agrupan bibliotecas heredadas con lanzamientos del primer día y ofrecen guardados en la nube entre dispositivos, proporcionando valor percibido frente al gasto impredecible en microtransacciones. Las estimaciones del mercado señalan una CAGR de mediados de los veinte para los ingresos por suscripción, muy por encima del crecimiento general del sector, posicionándola como un competidor creíble frente a los modelos con publicidad y gratuitos.

Los editores también revisan los precios de pago por juego, especialmente para aventuras de acción con narrativa que muestran el folclore nacional. La integración con el yuan digital reduce la fricción en los pagos y admite precios escalonados para ediciones de lujo, haciendo que el contenido premium sea accesible a un espectro de ingresos más amplio. Los equipos más pequeños que experimentan con precios de pago único se benefician de un flujo de caja predecible, mientras que las empresas más grandes integran ventajas de suscripción en ecosistemas de fidelización que abarcan video, música y comunidades sociales.

Por Género: La Acción-Aventura Ancla los Ingresos en Medio de Experimentos Híbridos

Los títulos de acción-aventura representaron el 27% del gasto de 2024 y siguen siendo el género insignia para la narrativa cultural. Los desarrolladores emplean cinemáticas de captura de movimiento y bandas sonoras orquestales para elevar los valores de producción, reforzando el estatus del género como referente del entretenimiento. Los vínculos transmedia con estudios cinematográficos y atracciones de parques temáticos amplifican el potencial de merchandising y prolongan los ciclos de vida de las franquicias. Mientras tanto, los géneros híbridos que fusionan mecánicas de supervivencia, deducción social e inactividad proliferan en las superaplicaciones, reduciendo el riesgo de desarrollo y llegando a decenas de millones de jugadores casuales. El espacio experimental diversifica el mercado de juegos chino y desafía a los actores establecidos a defender el tiempo de pantalla con innovación continua.

Los juegos de disparos roguelike y los juegos de fiesta que se adaptan a sesiones móviles cortas ganan terreno entre los viajeros en los sistemas de tránsito metropolitano. Los juegos de batalla inactivos competitivos permiten el juego asíncrono, aliviando la presión del tiempo en los grupos demográficos de mayor edad. Los desarrolladores recopilan datos de comportamiento de los usuarios para refinar los parches de equilibrio y los pases de temporada, aprovechando los análisis para mantener alta la retención. En este clima, la acción-aventura sigue siendo el ancla de ingresos, pero los híbridos experimentales dan forma a las preferencias futuras y a las prioridades de inversión tecnológica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Jugador: Los Adultos Jóvenes Lideran el Gasto Mientras los Menores se Expanden Más Rápido

Los jugadores de entre 18 y 35 años generaron la mayor cuota de ingresos en 2024, lo que refleja el aumento de los ingresos urbanos y la normalización de los juegos como ocio convencional. Las experiencias cooperativas, los eventos de deportes electrónicos en vivo y las comunidades de influenciadores refuerzan la lealtad entre este grupo. El crecimiento en el empleo profesional también impulsa la demanda de títulos con narrativas ricas que ofrecen un descanso cinematográfico de las rutinas diarias.

El segmento menor de 18 años registra la expansión más rápida a pesar de los límites de tiempo de juego obligatorios. Los padres se inclinan por los entornos de aprendizaje educativos y las herramientas de creatividad que se alinean con los objetivos curriculares. Los fabricantes de hardware integran la verificación de nombre real y los paneles de control para padres para cumplir con la regulación mientras preservan el compromiso. Durante el período de previsión, el contenido que madura junto con estos usuarios jóvenes probablemente acumulará valor de por vida y elevará el tamaño del mercado de juegos chino a largo plazo.

Análisis Geográfico

Los ingresos nacionales alcanzaron los 44,8 mil millones de USD en 2024, lo que representa el 35,2% del gasto mundial en juegos. Shanghái, Pekín y Guangzhou funcionan como centros de desarrollo y deportes electrónicos, albergando convenciones insignia que atraen a cientos de miles de asistentes. Las provincias costeras muestran un mayor gasto promedio por usuario, mientras que las regiones del interior registran un crecimiento más rápido de jugadores a medida que aumenta la adopción de teléfonos inteligentes.

Las ventas internacionales aumentaron un 13,4% interanual hasta los 18,6 mil millones de CNY (2,55 mil millones de USD) en 2024, con Estados Unidos, Japón y Corea del Sur como principales destinos [3]Asociación China de Publicación Digital y Audiovisual, "Conferencia Anual de la Industria de Juegos China 2025," capda.org.cn . Los equipos de localización adaptan las mecánicas a los estándares de clasificación por edades extranjeros, y las asociaciones con editores regionales ayudan a navegar los canales de distribución. Las narrativas basadas en la mitología resuenan en los mercados asiáticos, mientras que las colaboraciones con superhéroes impulsan la tracción en América del Norte.

Los proyectos gubernamentales de 5G elevaron la cobertura de red al 83% de la población a finales de 2023 [1] GSMA, "La Economía Móvil China 2024," gsma.com . La mejora de la conectividad rural reduce las brechas de juego entre zonas urbanas y rurales y desbloquea nueva demanda en las provincias occidentales. Las juntas de turismo locales aprovechan los escenarios de los juegos para el marketing de destinos, organizando festivales temáticos que impulsan las economías regionales. Estas dinámicas geográficas subrayan la huella desigual pero en expansión del mercado de juegos chino.

Panorama Competitivo

Tencent sigue siendo el mayor editor nacional por ingresos, seguido de NetEase, y ambos aprovechan su profunda experiencia en servicios en vivo y vastos ecosistemas sociales. El reciente giro de Tencent hacia la adquisición de participaciones de control en estudios independientes señala un impulso hacia una mayor propiedad de la propiedad intelectual. NetEase invierte en motivos de cultura tradicional para satisfacer las directrices de contenido y diferenciar su catá����������.

Estudios emergentes como miHoYo y Game Science reducen la brecha al centrarse en la excelencia de un solo título y al integrar tecnología en la nube para gestionar la demanda máxima. Su éxito demuestra que la innovación dirigida puede desafiar a los actores establecidos incluso en un ámbito dependiente de la escala. Los editores integran cada vez más temáticas patrióticas y características de responsabilidad social corporativa para alinearse con los reguladores y generar buena voluntad entre los padres.

La escasez de hardware impulsa la integración vertical a medida que las empresas líderes cofinancian expansiones de centros de datos con socios de telecomunicaciones. Las barreras técnicas resultantes elevan los requisitos de capital para los nuevos participantes, consolidando la influencia entre el nivel superior. No obstante, los estudios de tamaño mediano ganan visibilidad a través del marketing de influenciadores y el compromiso con comunidades de nicho, manteniendo viva la presión competitiva dentro del mercado de juegos chino.

Líderes del Mercado de Juegos Chino

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: La industria de juegos de China registró ingresos récord en 2024 de 325,8 mil millones de CNY (44,8 mil millones de USD).

- Abril de 2025: China aprobó 127 nuevos juegos, entre los cuales se encuentra Path of Exile: Ascension de Tencent Games.

Alcance del Informe de la Industria de Juegos China

Los juegos chinos se definen como la práctica de juegos electrónicos a través de múltiples medios, como computadoras, teléfonos móviles, consolas u otros medios en conjunto. Existe una prevalencia creciente de conexiones a internet de alta velocidad, especialmente en las economías emergentes, lo que hace que los juegos en línea sean prácticos para más personas en los últimos años. El alcance de la investigación abarca la segmentación por tipos de juegos, como consolas, navegadores de PC y juegos móviles.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Juegos Móviles |

| Juegos de PC (Descargados/en Caja y en Navegador) |

| Juegos de Consola |

| Juegos en la Nube |

| Juegos de Realidad Virtual/Realidad Aumentada |

| Gratuito (F2P) |

| Pago por Juego / Premium |

| Suscripción y Pase de Juego |

| ��������ó��/������Գٳܰ��� |

| Disparos y Battle Royale |

| Juego de Rol (RPG/MMORPG) |

| Deportes y Carreras |

| Otros |

| Menores de 18 Años |

| 18-35 Años |

| 36-50 Años |

| Mayores de 50 Años |

| Por Plataforma de Juego | Juegos Móviles |

| Juegos de PC (Descargados/en Caja y en Navegador) | |

| Juegos de Consola | |

| Juegos en la Nube | |

| Juegos de Realidad Virtual/Realidad Aumentada | |

| Por Modelo de Ingresos | Gratuito (F2P) |

| Pago por Juego / Premium | |

| Suscripción y Pase de Juego | |

| Por Género | ��������ó��/������Գٳܰ��� |

| Disparos y Battle Royale | |

| Juego de Rol (RPG/MMORPG) | |

| Deportes y Carreras | |

| Otros | |

| Por Grupo de Edad del Jugador | Menores de 18 Años |

| 18-35 Años | |

| 36-50 Años | |

| Mayores de 50 Años |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de juegos chino?

El tamaño del mercado de juegos chino alcanzó los 66,66 mil millones de USD en 2025 y se proyecta que crecerá hasta los 107,98 mil millones de USD para 2030 a una CAGR del 10,13%.

¿Qué segmento de plataforma se está expandiendo más rápido?

Se prevé que los juegos en la nube registren una CAGR del 16,89% de 2025 a 2030, gracias a su capacidad de permitir a los jugadores transmitir instantáneamente juegos de alta calidad sin necesidad de consolas costosas ni descargas.

¿Cómo influye el 5G en el crecimiento de los juegos?

Más de 800 millones de conexiones 5G ofrecen redes estables y de baja latencia que permiten el juego multijugador competitivo y admiten gráficos de calidad de consola en teléfonos inteligentes.

¿Qué impacto tienen las cuotas de aprobación en los lanzamientos de juegos extranjeros?

Los límites mensuales de licencias pueden retrasar los lanzamientos y recortar el crecimiento del mercado en aproximadamente 1,6 puntos porcentuales, lo que lleva a los desarrolladores extranjeros a asociarse con empresas locales y adaptar el contenido a las directrices de política.

¿Quiénes son las principales empresas del mercado de juegos chino?

Tencent y NetEase ostentan las mayores cuotas, mientras que estudios de rápido crecimiento como miHoYo y Game Science desafían su dominio a través del desarrollo de propiedad intelectual enfocado y la inversión en infraestructura en la nube.

Última actualización de la página el: