Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bienes de Lujo de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

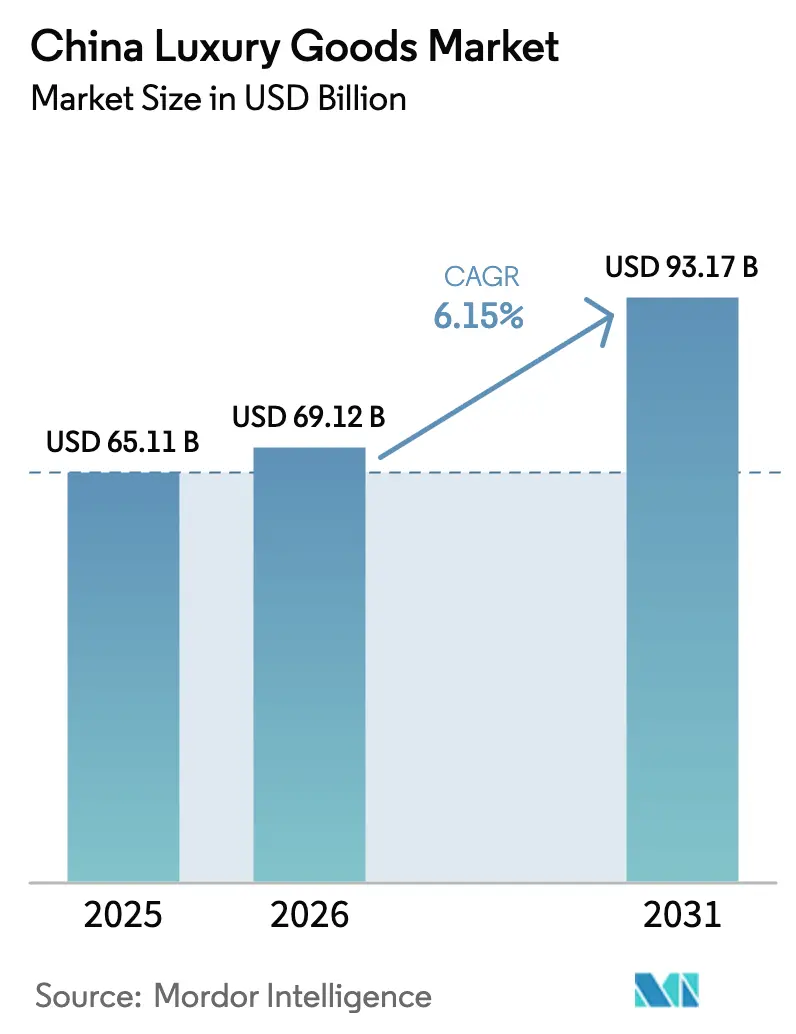

| Tamaño del mercado en el año base (2025) | 65.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes de Lujo de China por ����������

El tamaño del Mercado de Bienes de Lujo de China fue valorado en USD 65,11 mil millones en 2025 y se estima que crecerá desde USD 69,12 mil millones en 2026 hasta alcanzar USD 93,17 mil millones en 2031, a una CAGR del 6,15% durante el período de previsión (2026-2031). El crecimiento del mercado está impulsado por una creciente población de clase media, el aumento de los ingresos disponibles y la evolución de las preferencias de los consumidores hacia productos premium. Los consumidores chinos millennials y de la Generación Z han emergido como demografías clave, demostrando una fuerte lealtad a las marcas y adoptando experiencias de compra digital. El mercado abarca categorías de lujo tradicionales como moda, accesorios y joyería, al tiempo que experimenta un crecimiento sustancial en segmentos emergentes como las experiencias de lujo, los servicios personalizados y los productos de lujo sostenible. Las marcas de lujo internacionales están ampliando su presencia física mediante tiendas insignia y boutiques, al mismo tiempo que desarrollan canales en línea integrales para aprovechar la demanda del comercio electrónico. El mercado se beneficia de las políticas gubernamentales que promueven el consumo doméstico y la reducción de los aranceles de importación sobre los bienes de lujo. Las empresas se centran en la innovación de productos en cuanto a materias primas y diseño, al tiempo que satisfacen la creciente demanda de materiales de alta gama sostenibles. La expansión de las plataformas de comercio electrónico y los canales de venta minorista digital, combinada con las agresivas estrategias de marketing de las marcas consolidadas, continúa configurando el panorama del mercado.

Conclusiones Clave del Informe

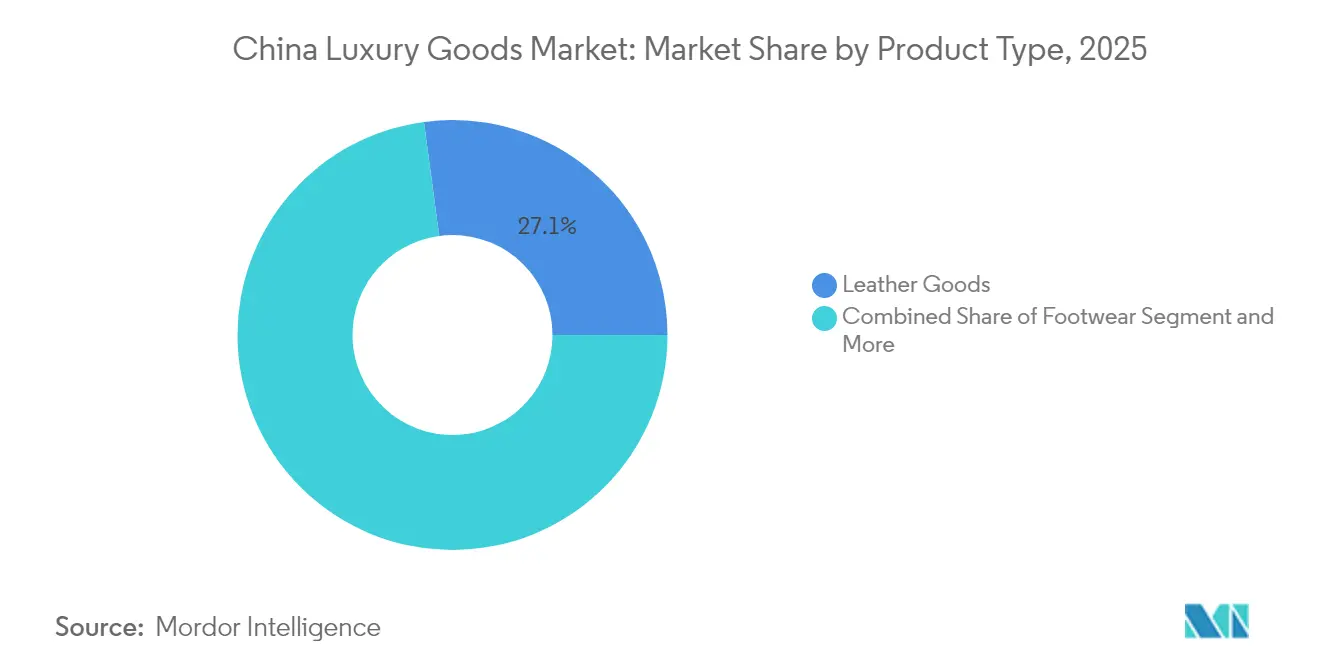

- Por tipo de producto, los artículos de cuero representaron el 27,12% de la participación del mercado de bienes de lujo de China en 2025, mientras que la belleza y el cuidado personal está proyectada para crecer más rápido con una CAGR del 5,52% hasta 2031.

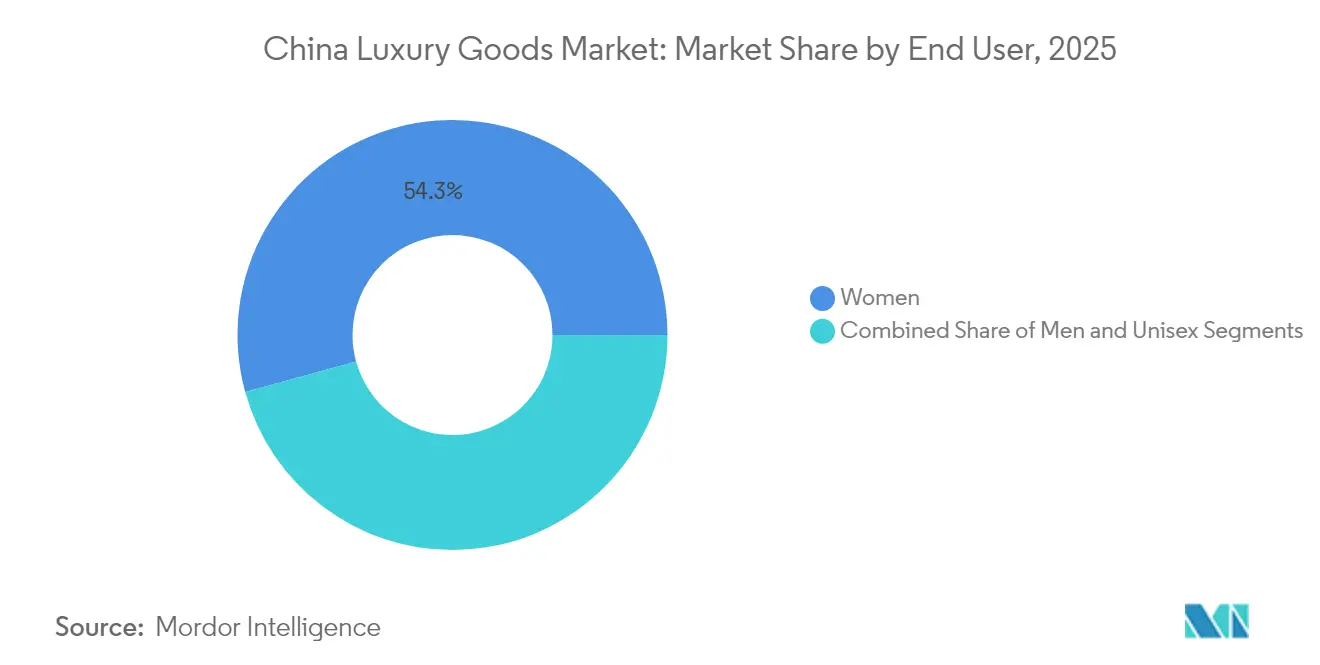

- Por usuario final, las mujeres representaron el 54,28% del tamaño del mercado de bienes de lujo de China en 2025, mientras que el segmento masculino se expande a una CAGR del 5,72% entre 2026-2031.

- Por canal de distribución, las tiendas físicas capturaron el 78,95% de la participación del mercado de bienes de lujo de China en 2025, aunque se proyecta que los canales en línea escalen a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes de Lujo de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión estratégica de marcas extranjeras | +1.8% | Predominio en ciudades de Nivel 1 con creciente presencia en ciudades de Nivel 2 y 3 | Mediano plazo (2-4 años) |

| Creciente demanda de materiales de alta gama sostenibles | +1.2% | Las provincias costeras lideran la adopción a nivel nacional | Largo plazo (≥4 años) |

| Marketing agresivo de marcas reconocidas | +1.5% | Regiones con enfoque digital a nivel nacional | Corto plazo (≤2 años) |

| Innovación de productos en materia prima y diseño | +1.7% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Rápida expansión del comercio electrónico y la venta minorista digital | +2.1% | Mayor intensidad en ciudades de Nivel 2 y 3 | Corto plazo (≤2 años) |

| Políticas gubernamentales que estimulan el gasto doméstico | +1.4% | Nacional; centros libres de impuestos como Hainan | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Expansión estratégica de marcas extranjeras

Las marcas de lujo internacionales están expandiendo estratégicamente su presencia en China mediante múltiples iniciativas, incluyendo el aumento de su presencia minorista en ciudades de nivel 1 y en ciudades emergentes de nivel 2. Estas empresas están fortaleciendo su presencia digital mediante estrategias omnicanal, al tiempo que desarrollan colecciones exclusivas para China a través de colaboraciones con diseñadores y artistas locales. El establecimiento de sedes regionales y centros de distribución en China permite a estas marcas mejorar su eficiencia operativa y su capacidad de respuesta al mercado. Las empresas también están implementando campañas de marketing localizadas y sistemas avanzados de gestión de relaciones con los clientes para comprender y atender mejor a los consumidores chinos. Este enfoque concentrado en el mercado chino refleja su significativo potencial de crecimiento y la creciente sofisticación de sus consumidores. En diciembre de 2024, Balenciaga demostró este compromiso al inaugurar su tienda insignia global más grande en China, con un diseño minimalista y futurista que refleja el concepto de arquitectura cruda de la marca. Estas expansiones estratégicas posicionan a las marcas de lujo para aprovechar el mercado de bienes de lujo en evolución.

Creciente demanda de materiales de alta gama sostenibles

El creciente enfoque en la sostenibilidad en el mercado de lujo de China ha emergido como un impulsor de crecimiento significativo, particularmente entre los consumidores más jóvenes que están reformulando activamente los patrones de consumo. Los consumidores chinos de bienes de lujo demuestran una fuerte preferencia por productos ambientalmente responsables y muestran disposición a pagar precios premium por ofertas sostenibles. Esta evolución del mercado ha impulsado a las marcas de lujo a adaptar sus estrategias incorporando materiales sostenibles y estableciendo cadenas de suministro transparentes. La transformación se ejemplifica con iniciativas como la colaboración de Kering en febrero de 2024 con la Universidad de Tsinghua y el Institut Français de la Mode (IFM) para lanzar un Curso en Línea Masivo y Abierto enfocado en prácticas de moda sostenible[1]Fuente: Kering, "Kering Colabora con la Universidad de Tsinghua y el IFM para Lanzar un MOOC de Moda Sostenible," kering.com. La integración de la responsabilidad ambiental en los productos de lujo se ha convertido en un elemento fundamental de la percepción de calidad y exclusividad de los consumidores chinos, convirtiendo la sostenibilidad en un factor crucial en las decisiones de compra dentro del panorama del mercado de bienes de lujo del país.

Rápida expansión de plataformas de comercio electrónico y canales de venta minorista digital

La rápida expansión de las plataformas de comercio electrónico y los canales de venta minorista digital en China impulsa significativamente el crecimiento del mercado de bienes de lujo, con consumidores que prefieren cada vez más plataformas en línea como Tmall Luxury Pavilion y JD.com para sus compras de lujo. Estas plataformas digitales mejoran la experiencia de compra mediante servicios personalizados, pruebas virtuales y colecciones exclusivas en línea. La integración del comercio social y las transmisiones en vivo ha permitido a las marcas de lujo conectarse con consumidores más jóvenes mediante interacciones en tiempo real, impulsando el crecimiento de las ventas. Según la Oficina Nacional de Estadísticas de China, las ventas minoristas en línea crecieron un 9,8% en el primer semestre de 2024, lo que pone de relieve la acelerada transformación digital del panorama minorista de lujo de China[2]Fuente: Oficina Nacional de Estadísticas de China, "Las Ventas Minoristas Totales de Bienes de Consumo Aumentaron un 9,8 Por Ciento en el Primer Semestre de 2024," stats.gov.cn. El apoyo del gobierno a la infraestructura de comercio digital ha creado un entorno donde las marcas de lujo pueden llegar eficazmente a los consumidores en todos los niveles de ciudades, eliminando las barreras geográficas tradicionales al consumo de lujo. Esta transformación digital del comercio minorista de lujo en China representa un cambio fundamental en la forma en que las marcas de lujo se relacionan con los consumidores y se espera que siga siendo un impulsor clave del crecimiento del mercado.

Políticas gubernamentales que promueven el consumo doméstico y reducen los aranceles de importación sobre los bienes de lujo

El gobierno chino ha implementado políticas integrales para estimular el consumo doméstico de bienes de lujo, con la Conferencia Central de Trabajo Económico enfatizando la expansión de la demanda y el fomento de nuevas áreas de crecimiento. La declaración del Ministerio de Comercio del año 2024 como el 'Año de la Promoción del Consumo' incluye iniciativas de viaje sin visado y un mayor apoyo a las compras libres de impuestos, especialmente en Hainan. El establecimiento de Ciudades Internacionales de Centro de Consumo demuestra un enfoque sistemático para el desarrollo de infraestructura minorista de lujo, con un desarrollo enfocado en destinos de compras premium en Pekín, Shanghái y otras ciudades importantes. Estas iniciativas de política tienen como objetivo capturar el gasto en bienes de lujo que anteriormente ocurría en el extranjero, reduciendo la salida de poder adquisitivo hacia los mercados internacionales. Según la Exposición Internacional de Importaciones de China, las ventas libres de impuestos en la provincia de Hainan, en el sur de China, crecieron aproximadamente un 25% interanual para alcanzar los 43,76 mil millones de yuanes en 2023, impulsadas por la recuperación del turismo doméstico y las medidas de estímulo del gobierno local[3]Fuente: Exposición Internacional de Importaciones de China, "Las Ventas Libres de Impuestos de Hainan se Dispararon en 2023," ciie.org. Los esfuerzos coordinados del gobierno continúan fortaleciendo la posición de China como mercado primario para el consumo de bienes de lujo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de productos falsificados | -1.3% | Centros de manufactura y distritos turísticos | Mediano plazo (2-4 años) |

| Menor demanda de consumidores sensibles al precio | -1.5% | Ciudades de menor nivel, cohortes jóvenes | Corto plazo (≤2 años) |

| Incertidumbre económica y posible desaceleración | -1.8% | Regiones orientadas a la exportación | Corto plazo (≤2 años) |

| Creciente competencia de marcas domésticas premium | -1.1% | Segmentos de belleza, moda y joyería | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Disponibilidad de productos falsificados

La amplia disponibilidad de bienes de lujo falsificados representa un desafío significativo para el mercado de lujo de China, con el país representando aproximadamente el 80% de la producción mundial de falsificaciones, según World Trademark Review[4]Fuente: World Trademark Review, "China: Un Enfoque Múltiple Resulta el Más Adecuado para Hacer Frente al Aumento de las Falsificaciones," worldtrademarkreview.com. Las extensas capacidades de manufactura de China y las redes de distribución establecidas facilitan la producción y venta de artículos de lujo falsificados. A pesar de los esfuerzos del gobierno para combatir la falsificación mediante regulaciones más estrictas y medidas de aplicación de la ley, el mercado continúa inundándose de réplicas de marcas de alta gama. Estos productos falsificados impactan los ingresos de las marcas de lujo legítimas y afectan la confianza del consumidor y el valor de marca. La presencia de falsificaciones sofisticadas, a menudo fabricadas con materiales y técnicas similares, dificulta a los consumidores distinguir entre productos auténticos y falsos. Los precios más bajos de los productos falsificados atraen a consumidores sensibles al precio, especialmente en ciudades de nivel 2 y nivel 3, lo que reduce las ventas de productos de lujo auténticos. Además, los mercados digitales facilitan los canales de mercado gris y las redes de distribución paralelas, que socavan las redes de ventas oficiales y perturban las estrategias de precios de las marcas.

Menor demanda de consumidores sensibles al precio

La incertidumbre económica y las presiones inflacionarias en China han impactado significativamente el comportamiento de los consumidores en el mercado de bienes de lujo, afectando particularmente a los consumidores sensibles al precio y a la clase media emergente. A pesar del aumento de los ingresos disponibles, los consumidores chinos muestran una mayor cautela en sus patrones de gasto, priorizando las compras esenciales y los artículos orientados a la inversión sobre los bienes de lujo. Este cambio es notablemente evidente entre los consumidores jóvenes de 25 a 34 años, quienes están adoptando comportamientos de compra más estratégicos, con muchos recurriendo a productos de oro como estrategia de ahorro a largo plazo, según informó la Asociación de Oro de China en 2024. Los altos precios de las marcas de lujo internacionales representan una barrera sustancial, especialmente en las ciudades de menor nivel, lo que lleva a los consumidores a posponer las compras de alto valor u optar por alternativas de lujo domésticas más asequibles. Esta conciencia de precios entre los consumidores potenciales ha creado desafíos para las marcas de lujo, obligándolas a reevaluar sus estrategias de precios y propuestas de valor para mantener su posición en el mercado de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: los Artículos de Cuero Lideran mientras la Belleza se Acelera

El mercado de lujo de China está dominado por los artículos de cuero, que ostentan una participación del 27,12% en 2025. Esta dominancia se deriva del valor de inversión percibido y la importancia como símbolo de estatus de los artículos de cuero. La fortaleza del segmento está respaldada por la infraestructura manufacturera establecida de China, la expansión de la población de clase media y el aumento de los ingresos disponibles. El mercado continúa creciendo a través de la integración del comercio electrónico y la presencia establecida de marcas nacionales e internacionales. La belleza y el cuidado personal emerge como el segmento de más rápido crecimiento con una CAGR proyectada del 5,52% (2026-2031), mientras que los relojes y la joyería mantienen una participación de mercado sustancial debido a su retención de valor durante la incertidumbre económica.

El movimiento guochao ha influido significativamente en los segmentos de lujo, particularmente en la ropa y vestimenta mediante el resurgimiento de la indumentaria tradicional Hanfu. Empresas como Shisanyu y Xiannixiaozhu se han consolidado a través de sus diseños Hanfu. En respuesta al creciente orgullo nacional y la confianza cultural, las marcas de lujo están incorporando elementos de diseño chino en sus productos. Esta integración cultural se extiende a todas las categorías de lujo, influyendo en el desarrollo de productos en artículos de cuero, productos de belleza y otros segmentos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: el Crecimiento en Línea Desafía la Dominancia de las Tiendas Físicas

Las tiendas físicas dominan el mercado de relojes de lujo con una participación del 78,95%, ya que los establecimientos minoristas físicos continúan sirviendo como embajadores esenciales de la marca al proporcionar experiencias personalizadas y permitir a los clientes interactuar directamente con los productos de alta gama. Estas tiendas tradicionales crean entornos de compra envolventes que se alinean con las preferencias de los consumidores chinos por el comercio minorista de lujo experiencial, manteniendo su posición como canal de ventas primario. Las tiendas físicas siguen siendo cruciales ya que permiten a los clientes experimentar de primera mano la artesanía, la calidad y el prestigio asociados con los relojes de alta gama.

La integración de los canales en línea y físicos se ha vuelto crucial, con el segmento en línea creciendo a una CAGR del 6,18% (2026-2031). Las plataformas de comercio electrónico como Tmall y JD.com se han establecido como actores significativos mediante asociaciones estratégicas de marca y sistemas de entrega eficientes, mientras que las transmisiones en vivo han emergido como un canal innovador que combina entretenimiento, educación y ventas para atraer a los consumidores chinos. Este enfoque omnicanal permite a las marcas de relojes de lujo mantener su posicionamiento premium al tiempo que amplían su alcance a través de múltiples puntos de contacto con el consumidor.

Por Usuario Final: las Mujeres Dominan mientras el Segmento Masculino Crece Más Rápido

Las mujeres ostentan una participación dominante del 54,28% del mercado de lujo de China en 2025, impulsadas por su creciente independencia económica y elevado estatus social. Sus decisiones de compra, particularmente en moda de alta gama, accesorios y cosméticos, están determinadas por la reputación de la marca, la calidad y las consideraciones de estatus social, amplificadas por la influencia de las redes sociales. Mientras que las mujeres priorizan el refinamiento y el patrimonio de la marca, el consumo de lujo masculino se centra en proyectar estatus de élite, con el segmento creciendo a una CAGR del 5,72% (2026-2031) a medida que diversifican más allá de las categorías tradicionales como relojes y artículos de cuero.

El panorama evolutivo del mercado de lujo en China refleja el cambio en las dinámicas de género y los patrones de consumo. El surgimiento de un segmento unisex, impulsado por consumidores más jóvenes que abrazan las tendencias de moda de género fluido, ha llevado a las marcas de lujo a desarrollar gamas de productos y estrategias de marketing inclusivas en cuanto al género. Esta adaptación garantiza que las marcas sigan siendo relevantes y receptivas a las cambiantes preferencias de los consumidores chinos de lujo en todos los segmentos de género. La transformación del mercado subraya la importancia de comprender y atender las diversas preferencias de los consumidores mientras se mantiene la autenticidad y exclusividad de la marca.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado de lujo de China exhibe características regionales distintas, con las ciudades de Nivel 1 manteniendo su dominancia mientras se expanden hacia mercados emergentes. El establecimiento por parte del gobierno de Ciudades Internacionales de Centro de Consumo ha creado concentrados centros de lujo en Pekín, Shanghái, Guangzhou y Shenzhen. La tasa de ocupación del 94% del Shanghai K11 en 2024 y el aumento del 40% en el tráfico de visitantes del Guangzhou K11 Art Mall, según el informe de New World Development, demuestran esta tendencia. La Oficina Nacional de Estadísticas informó ventas minoristas urbanas de 20.455,9 mil millones de yuanes en el primer semestre de 2024, un 3,6% interanual, con los bienes de lujo contribuyendo significativamente a este crecimiento en las principales áreas metropolitanas.

La expansión hacia ciudades de Nivel 2 y Nivel 3 presenta oportunidades de crecimiento, impulsada por el aumento del poder adquisitivo y las políticas gubernamentales que promueven el consumo en los centros urbanos. Estas ciudades se benefician de la infraestructura de comercio digital que permite a las marcas de lujo llegar a los consumidores independientemente de su ubicación, transformando la jerarquía tradicional de niveles de ciudades en el consumo de lujo. Esta estrategia de diversificación geográfica permite a las marcas de lujo capturar segmentos de consumidores emergentes mientras mantienen su presencia en los mercados establecidos.

La provincia de Hainan se ha convertido en una parte vital del mercado de lujo de China a través de sus políticas de compras libres de impuestos. El Ministerio de Comercio ha implementado iniciativas de viaje sin visado y ampliado las oportunidades de compras libres de impuestos en la región. La estrategia de la Conferencia Central de Trabajo Económico para impulsar la demanda doméstica incluye medidas para posicionar a Hainan como un destino de compras de lujo competitivo. Estas iniciativas crean un marco para la diversificación geográfica del consumo de lujo, permitiendo que diferentes regiones de China apunten a segmentos de mercado específicos basados en sus características económicas y culturales únicas. El desarrollo estratégico del mercado de lujo de China en diversas regiones, desde las ciudades de Nivel 1 establecidas hasta los mercados emergentes y las zonas especializadas como Hainan, demuestra un enfoque integral para la expansión del mercado que se alinea tanto con las demandas de los consumidores como con los objetivos económicos del gobierno.

Panorama Competitivo

El Mercado de Bienes de Lujo de China exhibe una fragmentación moderada, caracterizada por actores internacionales establecidos que compiten con marcas domésticas emergentes. La dinámica del mercado muestra un cambio estratégico hacia la localización y la relevancia cultural, con marcas internacionales priorizando la mejora de sus tiendas en las principales ciudades chinas mientras los actores domésticos fortalecen su posición mediante una mayor presencia minorista y una oferta de productos mejorada. Esta tendencia se ejemplifica con la apertura por parte de Rolex en octubre de 2024 de su primera boutique operada directamente en China, lo que permite a la marca ofrecer experiencias premium consistentes y mantener un mayor control sobre la presentación de la marca.

Han surgido oportunidades de espacio en blanco en la intersección de la tecnología y el lujo, con consumidores chinos que demuestran disposición a pagar precios premium por características innovadoras, incluida la personalización mediante inteligencia artificial. La interacción digital a través de plataformas como Weixin se ha vuelto esencial para crear experiencias de compra personalizadas y construir relaciones con los clientes. La integración de la tecnología sirve como un diferenciador competitivo crítico en el mercado.

El panorama del mercado continúa transformándose a través del auge de las marcas domésticas que aprovechan la tendencia guochao, que celebra la identidad cultural china. Estos nuevos actores disruptivos han ganado una tracción significativa entre los consumidores más jóvenes que favorecen cada vez más las marcas locales. El éxito en este mercado en evolución depende cada vez más de la capacidad de las marcas para combinar el patrimonio de lujo con la innovación tecnológica mientras mantienen relevancia cultural para los consumidores chinos.

Líderes de la Industria de Bienes de Lujo de China

LVMH Moet Hennessy Louis Vuitton SE

Chanel SA

Rolex SA

Hermès International SA

Prada Holding S.P.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tiffany inauguró su tienda insignia más grande en China, un espacio de tres pisos en Chengdu que amplía la presencia regional de la joyería.

- Enero de 2025: Burberry lanzó una línea cápsula con el artista Qian Lihuai, con diseños de gabardina de tejido reticular abierto que incorporan el motivo Burberry Check.

- Noviembre de 2024: Manolo Blahnik inauguró su primera boutique en China continental, presentando una colección cápsula inspirada en la estética tradicional junto con sus colecciones principales.

- Mayo de 2024: LVMH y Alibaba profundizaron su cooperación para aplicar herramientas de inteligencia artificial y computación en la nube en las operaciones de Tmall Luxury Pavilion para mejorar el conocimiento del consumidor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chino de artículos de lujo como el valor de los productos personales, prendas de vestir, calzado, artículos de cuero, joyas, relojes, gafas y productos de belleza de prestigio, nuevos y de precio elevado, vendidos a consumidores finales dentro de China continental. Las valoraciones excluyen automóviles, bienes inmuebles, servicios de lujo, comercio de segunda mano y compras turísticas realizadas fuera del país.

Exclusión del ámbito de aplicación: Las experiencias de lujo, los coches, los yates, el arte y las ventas libres de impuestos fuera de la península quedan fuera de nuestro ámbito.

������Գٲ�����ó��

- Por Tipo de Producto

- Ropa y Vestimenta

- Calzado

- Gafas

- Artículos de Cuero

- ���Dz����

- Relojes

- Belleza y Cuidado Personal

- Por Usuario Final

- Hombres

- Mujeres

- Unisex

- Por Canal de Distribución

- Tiendas Físicas

- Tiendas en Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a comerciantes de marca, propietarios de centros comerciales, agentes daigou transfronterizos y socios logísticos de Pekín, Shanghái, Shenzhen, Chengdu y Hainan. Estas conversaciones validan los precios medios de venta, las tasas de penetración en línea y las rotaciones de inventario, mientras que las encuestas rápidas entre los compradores de la Generación Z ponen a prueba el sentimiento en torno a las colecciones de nueva temporada y los hábitos de reventa.

Investigación documental

Empezamos con las piedras angulares del dominio público, como las publicaciones mensuales sobre ventas minoristas de la Oficina Nacional de Estadística, las hojas de exportación-importación de Aduanas de China y las tablas de ingresos demográficos publicadas por la Comisión Nacional de Desarrollo y Reforma, que anclan los grupos de gasto. Los organismos comerciales, como la Asociación de Cadenas de Tiendas y Franquicias de China y la Asociación de Comercio de Joyas y Gemas de China, proporcionan datos sobre envíos por categorías o recuento de tiendas que cubren lagunas importantes. Los archivos de las empresas, los prospectos de OPV y las declaraciones de la bolsa de Hong Kong enriquecen las bandas de precios a nivel de marca, mientras que medios de comunicación de confianza como Jing Daily y WWD rastrean los lanzamientos de productos y los cambios de canal.

Para afinar las entradas, recurrimos a repositorios de pago cuando está justificado. Dow Jones Factiva permite a los analistas cuantificar los lanzamientos de tiendas comunicados por la prensa, D&B Hoovers proporciona datos sobre los ingresos de los principales actores y Questel señala patentes recientes que indican innovación en materiales de primera calidad. Las fuentes citadas ilustran nuestro enfoque; muchas otras referencias respaldan cada dato recopilado, cotejado y almacenado en la biblioteca interna de Mordor.

Dimensionamiento y previsión del mercado

Un modelo descendente reconstruye el gasto nacional a partir del volumen de negocio minorista, la renta discrecional por hogar urbano y la cuota del lujo en el monedero, que luego se someten a pruebas de estrés con muestras de roll-ups de volumen ASP times de marcas emblemáticas para garantizar la razonabilidad ascendente. Las variables clave son la renta per cápita disponible, la superficie de los centros comerciales de lujo, los ingresos transfronterizos de las tiendas libres de impuestos, la penetración del lujo en Internet y las tendencias de las incautaciones de falsificaciones; cada una de ellas indica cambios en la demanda o en la realización de los precios. Realizamos la previsión mediante una regresión multivariante que relaciona estos factores con las ventas históricas y proyecta cinco escenarios antes de seleccionar el camino consensuado por los entrevistados. En los casos en que los datos de las marcas no reflejan las ventas en las ciudades más pequeñas, los factores de aumento calibrados cubren la diferencia.

Ciclo de validación y actualización de datos

Los resultados se someten a tres rondas de revisión por parte de analistas, comprobaciones de desviaciones con los índices de comercio minorista y los totales aduaneros de Statista, y llamadas para resolver anomalías con fuentes sobre el terreno. Los informes se actualizan cada doce meses, con actualizaciones intermedias provocadas por cambios en la política de derechos de importación, restricciones por pandemias o fluctuaciones monetarias.

Por qué destaca la línea de base de bienes de lujo de Mordor en China

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes cestas de productos, hipótesis de mezcla de precios y cadencias de actualización.

Entre los principales factores que influyen en las diferencias se incluyen si se contabilizan los flujos daigou del mercado gris, si los servicios y los automóviles se cuelan en las definiciones, el tratamiento de los ajustes del IVA y la rapidez con que se incorporan las perturbaciones macroeconómicas. El alcance de Mordor limita la cesta estrictamente a los bienes personales adquiridos dentro de China, y nuestra actualización anual, como se observa en la edición de julio de 2025, capta la repatriación pospandémica más rápidamente que sus homó����������s.

En resumen, nuestro ámbito disciplinado, nuestro modelo basado en impulsores y nuestra rápida actualización proporcionan a los responsables de la toma de decisiones una línea de base equilibrada que pueden rastrear hasta variables transparentes y replicar con datos disponibles públicamente; cualidades que, en nuestra opinión, distinguen a ����������.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 65.110 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 55.400 MILLONES DE DÓLARES (2022) | Consultoría regional A | Año base más antiguo; excluye los canales en línea |

| USD 40,77 B (2024) | Diario profesional B | Omite las categorías de belleza y gafas |

| USD 316,34 B (2024) | Consultoría global C | Añade automóviles y viajes de lujo a la cesta |

En resumen, nuestro ámbito disciplinado, nuestro modelo basado en impulsores y nuestra rápida actualización proporcionan a los responsables de la toma de decisiones una línea de base equilibrada que pueden rastrear hasta variables transparentes y replicar con datos disponibles públicamente; cualidades que, en nuestra opinión, distinguen a ����������.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bienes de lujo de China?

El mercado está valorado en USD 69,12 mil millones en 2026 y se proyecta que alcance USD 93,17 mil millones en 2031 a una CAGR del 6,15% durante 2026-2031.

¿Qué categoría de producto tiene la mayor participación en el sector de lujo de China?

Los artículos de cuero lideran con el 27,12% de la participación del mercado de bienes de lujo de China en 2025, lo que refleja un fuerte atractivo como inversión.

¿Qué tan rápido está creciendo el canal en línea dentro del panorama de lujo de China?

Las ventas en línea de artículos de lujo avanzan a una CAGR del 6,18% durante 2026-2031, convirtiéndolo en el canal de distribución de más rápido crecimiento.

¿Qué grupo demográfico contribuye actualmente más al gasto en lujo?

Las mujeres representan el 54,28% de las compras de lujo en 2025, aunque el gasto masculino está aumentando a una CAGR del 5,72%.

¿Qué papel desempeñan las políticas gubernamentales en el crecimiento del mercado de lujo?

La reducción de los aranceles de importación, la expansión de las compras libres de impuestos y la designación de Ciudades Internacionales de Centro de Consumo canalizan el gasto en el exterior de vuelta a las tiendas domésticas.

Última actualización de la página el: