TamaУБo y БЪВЙАљГйОБГІОББшВЙГІОБУГВд del Mercado de TIC de China

VisiУГn General del Mercado

| PerУodo de Estudio | 2020 - 2031 |

|---|---|

| PerУodo de Datos Pronosticados | 2026 - 2031 |

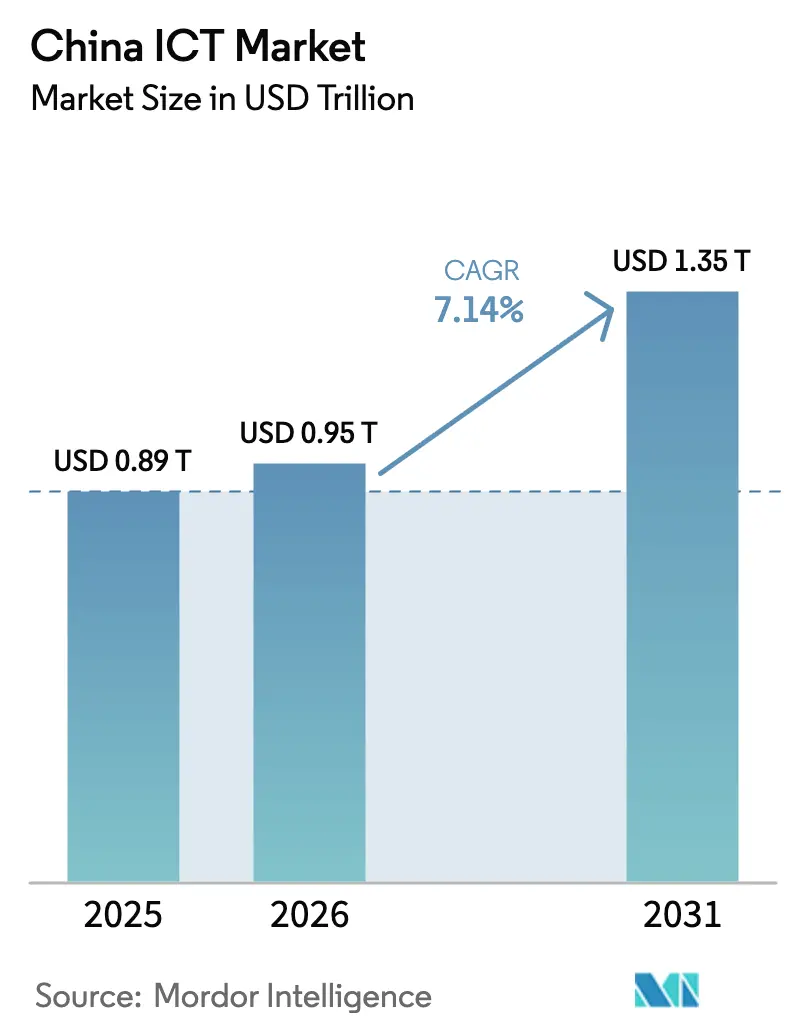

| TamaУБo del mercado en el aУБo base (2025) | 0.89 Billones de dУГlares |

| TamaУБo del Mercado (2026) | 0.95 Billones de dУГlares |

| TamaУБo del Mercado (2031) | 1.35 Billones de dУГlares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

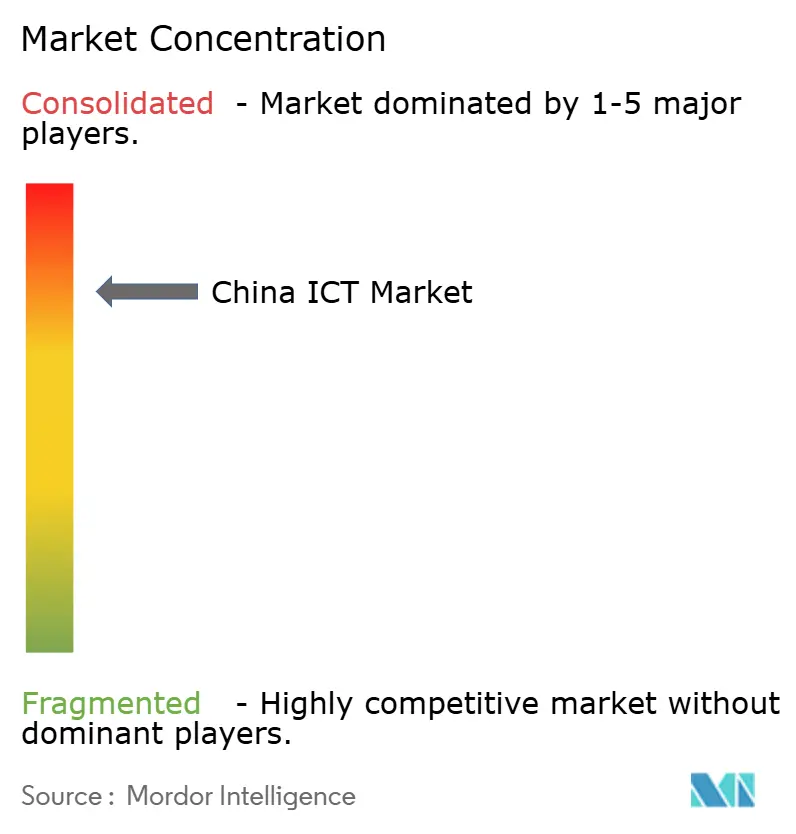

| ConcentraciУГn del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ТЉ КкСЯе§ФмСП. El uso requiere atribuciУГn segУКn CC BY 4.0. | |

AnУЁlisis del Mercado de TIC de China por КкСЯе§ФмСП

Se espera que el tamaУБo del Mercado de TIC de China crezca de USD 0,89 billones en 2025 a USD 0,95 billones en 2026, y se prevУЉ que alcance USD 1,35 billones en 2031 a una CAGR del 7,14% durante el perУodo 2026-2031. La infraestructura de hardware continУКa sustentando el gasto, aunque los servicios de software y plataforma registran las ganancias mУЁs rУЁpidas a medida que las empresas se orientan hacia modelos operativos nativos de la nube. Los programas gubernamentales bajo el lema "China Digital" alinean incentivos fiscales, construcciУГn de centros de datos y adquisiciones preferenciales para acelerar la adopciУГn de tecnologУa domУЉstica. Los persistentes controles de exportaciУГn de los Estados Unidos amplifican la sustituciУГn de importaciones, profundizando el ecosistema local de componentes y reforzando la resiliencia a largo plazo. El mercado de TIC de China tambiУЉn se beneficia del creciente despliegue del 5G, que eleva la demanda de procesamiento en el borde y soluciones de IoT, mientras que la integraciУГn de la inteligencia artificial aumenta el valor por usuario en el comercio minorista, la manufactura y los servicios pУКblicos.

Conclusiones Clave del Informe

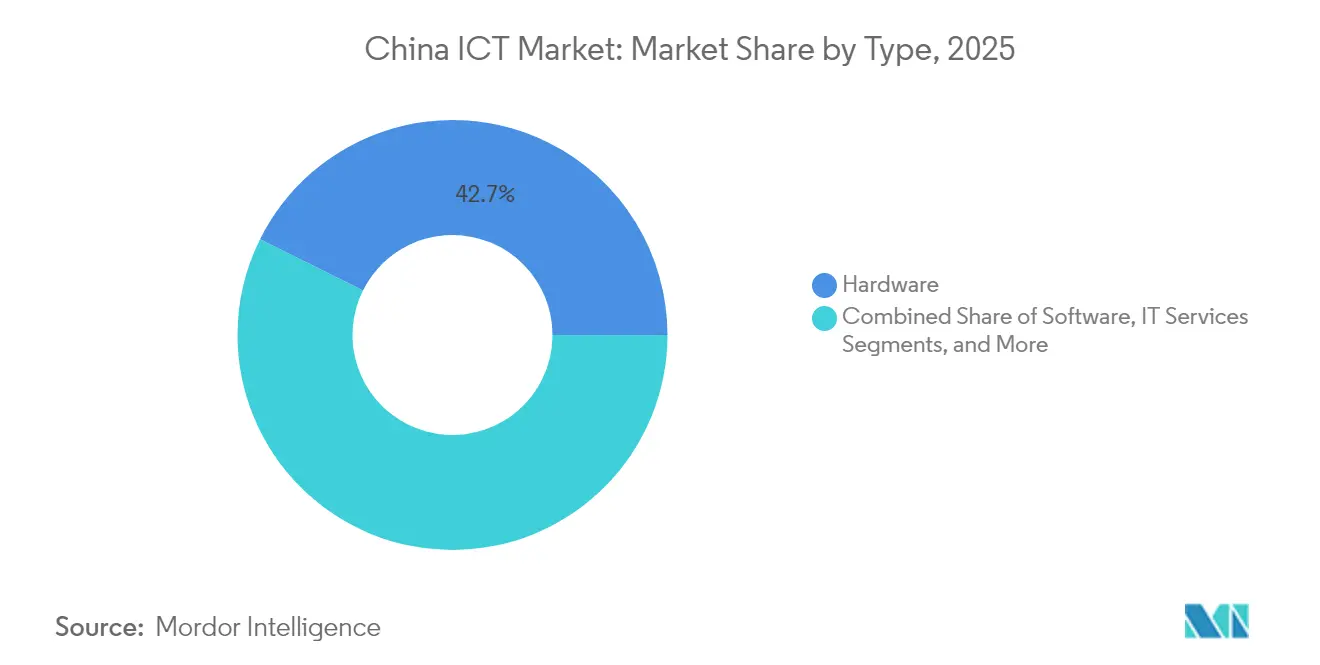

- Por tipo, el hardware liderУГ con una participaciУГn de ingresos del 42,65% en el mercado de TIC de China en 2025, mientras que se proyecta que el software avance a una CAGR del 10,09% hasta 2031.

- Por tamaУБo de empresa, las grandes empresas capturaron el 63,55% de la participaciУГn del mercado de TIC de China en 2025; las pequeУБas y medianas empresas se estУЁn expandiendo a una CAGR del 10,32% hasta 2031.

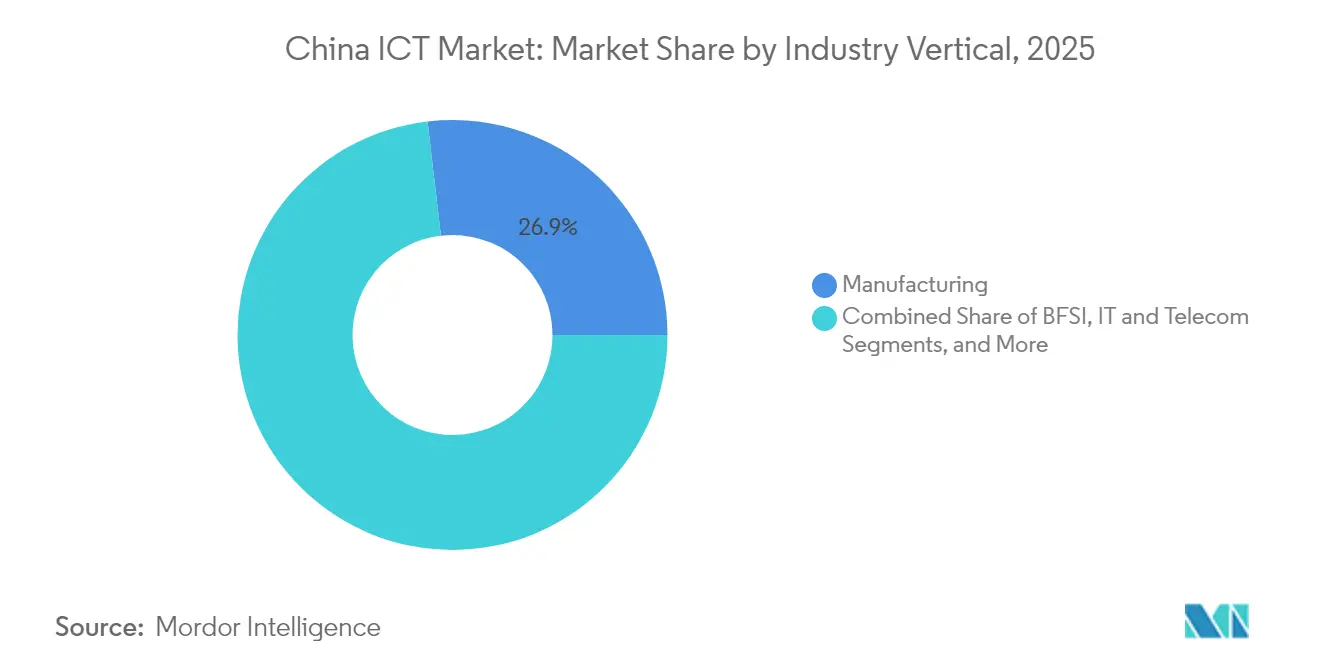

- Por vertical de industria, la manufactura controlУГ el 26,85% del tamaУБo del mercado de TIC de China en 2025, mientras que el comercio minorista y el comercio electrУГnico estУЁn preparados para un crecimiento con una CAGR del 11,02% hasta 2031.

- Por dominio tecnolУГgico, la computaciУГn en la nube representУГ el 30,35% del tamaУБo del mercado de TIC de China en 2025; la inteligencia artificial muestra la trayectoria mУЁs rУЁpida con una CAGR del 11,74% hasta 2031.

Nota: Las cifras de tamaУБo del mercado y previsiУГn de este informe se generan utilizando el marco de estimaciУГn propietario de КкСЯе§ФмСП, actualizado con los УКltimos datos e informaciУГn disponibles a partir de 2026.

Tendencias e InformaciУГn del Mercado de TIC de China

AnУЁlisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el PronУГstico de la CAGR | Relevancia GeogrУЁfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetraciУГn de internet y 5G | +1.5% | Nacional, ganancias tempranas en el Este y Sur | Mediano plazo (2-4 aУБos) |

| Plan de TIC del 5.ТА Plan Quinquenal de "China Digital" y el 14.ТА Plan Quincenal | +1.2% | Nacional, ciudades de primer nivel | Largo plazo (тЅ4 aУБos) |

| AceleraciУГn de la migraciУГn empresarial a la nube | +0.8% | Este y Sur de China | Corto plazo (тЄ2 aУБos) |

| Ganancias de productividad impulsadas por IA | +1.1% | Este de China, extensiУГn al Centro | Mediano plazo (2-4 aУБos) |

| Impulso de localizaciУГn "Xinjiang" | +0.9% | Nacional, mУЁs fuerte en manufactura | Largo plazo (тЅ4 aУБos) |

| Mandatos de informatizaciУГn para la reducciУГn de carbono | +0.7% | Nacional, liderado por el Este y Sur de China | Largo plazo (тЅ4 aУБos) |

| Fuente: КкСЯе§ФмСП | |||

Aumento de la PenetraciУГn de Internet y 5G

El despliegue nacional del 5G superУГ los 101,4 millones de suscriptores en 2024, elevando el uso de internet mУГvil al 78,6%. [1]Oficina Nacional de EstadУsticas de China, "Comunicado EstadУstico de la RepУКblica Popular China sobre el Desarrollo EconУГmico y Social Nacional de 2024," stats.gov.cn Los parques industriales adoptan redes privadas de 5G para habilitar el control de calidad en tiempo real y vehУculos guiados autУГnomos. Cada estaciУГn base adicional multiplica el trУЁfico de datos, aumentando la carga de trabajo direccionable para servidores de borde y puertas de enlace de IoT. Los modelos de precios evolucionan desde la mediciУГn del ancho de banda hacia acuerdos basados en resultados que vinculan las tarifas de servicio con las mejoras de productividad medidas. El mercado de TIC de China captura, por tanto, tanto los ingresos por suscripciУГn como los servicios de integraciУГn de alto margen a medida que las empresas rediseУБan sus procesos en torno a la conectividad de baja latencia.

Plan de TIC del 14.ТА Plan Quinquenal y "China Digital"

La planificaciУГn central establece objetivos explУcitos para la economУa digital, incluida una contribuciУГn del 45% al PIB para 2030. [2]Gobierno Provincial de Fujian, "Esquema del 14.ТА Plan Quinquenal (2021-2025) para el Desarrollo EconУГmico y Social Nacional y VisiУГn 2035," fujian.gov.cn Las normas tУЉcnicas unificadas reducen los costos de integraciУГn para plataformas de ciudades inteligentes, telemedicina y gobierno electrУГnico. Los subsidios provinciales canalizan cargas de trabajo hacia el oeste bajo el programa "Datos del Este, CУГmputo del Oeste", reduciendo gastos de energУa y equilibrando la capacidad regional. La preferencia obligatoria por proveedores locales amplУa el acceso al mercado para proveedores domУЉsticos de chips, servidores y software intermedio. El mercado de TIC de China gana asУ tanto en volumen como en valor a medida que el apoyo polУtico crea ciclos de demanda predecibles.

AceleraciУГn de la MigraciУГn Empresarial a la Nube

Las empresas estatales y privadas desplazan los presupuestos de capital hacia suscripciones en la nube basadas en gastos operativos para conservar liquidez y aumentar la agilidad. Los despliegues hУbridos combinan nubes domУЉsticas para datos regulados con proveedores globales para operaciones en el extranjero, lo que complica la integraciУГn y eleva la demanda de servicios profesionales. Los grandes minoristas demuestran sistemas de cadena de suministro asistidos por IA que reducen los costos de cumplimiento y mejoran la previsibilidad de las entregas. Las pequeУБas empresas acceden a los mismos conjuntos de herramientas sin necesidad de construir infraestructuras locales, reduciendo la brecha tecnolУГgica con los lУderes del mercado. Los marcos de desarrollo nativos de la nube acortan los ciclos de producto, consolidando el modelo de plataforma como la columna vertebral de innovaciУГn de facto del mercado de TIC chino.

Ganancias de Productividad Impulsadas por IA en Todos los Sectores

La capacidad de entrenamiento de IA se expandiУГ a 23.000 PetaFLOPS con el lanzamiento de la plataforma SenseNova 5.5 de SenseTime en 2025. Los fabricantes informan reducciones de tiempo de inactividad de hasta el 30% tras implementar algoritmos de mantenimiento predictivo, mientras que los bancos mejoran la precisiУГn de detecciУГn de fraudes con modelos en tiempo real. Los proyectos piloto en el sector sanitario utilizan imУЁgenes de IA para clasificar casos, reduciendo la carga de trabajo de los especialistas. La creciente disponibilidad de conjuntos de datos especУficos de dominio mejora la calidad de los modelos, impulsando un retorno sobre la inversiУГn mУЁs rУЁpido y fomentando la reinversiУГn. Dado que las cargas de trabajo de IA suelen ejecutarse en nubes domУЉsticas, cada nueva aplicaciУГn ancla mУЁs profundamente a los clientes dentro de los ecosistemas establecidos, ampliando el conjunto de ingresos por servicios del mercado de TIC de China.

AnУЁlisis de Impacto de las Restricciones*

| ИщБ№ВѕГйАљОБГІГІОБУГВд | (~) % de Impacto en el PronУГstico de la CAGR | Relevancia GeogrУЁfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del sistema de TI heredado en las empresas estatales | -0.6% | Nacional, regiones industriales | Mediano plazo (2-4 aУБos) |

| Escalada del riesgo de ciberseguridad y soberanУa de datos | -0.4% | Nacional, mayor en provincias fronterizas | Corto plazo (тЄ2 aУБos) |

| Controles de exportaciУГn de los Estados Unidos sobre semiconductores avanzados | -0.8% | Nacional, severo en centros tecnolУГgicos costeros | Largo plazo (тЅ4 aУБos) |

| Procesos de adquisiciУГn provincial fragmentados | -0.3% | Centro y Oeste de China | Mediano plazo (2-4 aУБos) |

| Fuente: КкСЯе§ФмСП | |||

Complejidad de los Sistemas de TI Heredados en las Empresas Estatales

Muchos actores estatales aУКn dependen de entornos de mainframe propietarios instalados durante dУЉcadas. La integraciУГn de aplicaciones en la nube con estos sistemas requiere software intermedio y conectores personalizados que incrementan los plazos y costos de los proyectos. Los marcos de adquisiciУГn enfatizan la trayectoria del proveedor, lo que restringe el acceso al mercado para las empresas de software emergentes. La recapacitaciУГn de la fuerza laboral aУБade un desafУo organizacional, ya que los flujos de trabajo digitales suelen entrar en conflicto con los procedimientos operativos establecidos. Esta inercia ralentiza el ritmo general al que el mercado de TIC chino puede penetrar en las cadenas de valor de la industria pesada.

Escalada de Riesgos de Ciberseguridad y SoberanУa de Datos

La Ley de Ciberseguridad y la Ley de ProtecciУГn de InformaciУГn Personal exigen el almacenamiento domУЉstico de conjuntos de datos sensibles, lo que obliga a las empresas multinacionales a duplicar su infraestructura. Las instituciones financieras deben segmentar las redes para cumplir con las auditorУas regulatorias, lo que fragmenta las arquitecturas y eleva el costo total de propiedad. Los actores de amenazas atacan cada vez mУЁs los sistemas de control industrial, lo que provoca una reasignaciУГn presupuestaria de dos dУgitos hacia herramientas de detecciУГn y respuesta. Los proveedores de seguridad aprobados son limitados, lo que genera dependencia y concentraciУГn de la oferta. A medida que crecen las cargas de cumplimiento normativo, los fondos discrecionales para la innovaciУГn se reducen, moderando parte del potencial de expansiУГn del mercado de TIC de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnУЁlisis de Segmentos

Por Tipo: La Base de Hardware Impulsa la InnovaciУГn en Software

El segmento de hardware representУГ el 42,65% de los ingresos del mercado de TIC de China en 2025. Las inversiones en estaciones base de 5G, servidores de alta densidad y puertas de enlace de borde constituyen el sustrato indispensable para la digitalizaciУГn nacional. Las adquisiciones vinculadas a proyectos de ciudades inteligentes, transporte y manufactura garantizan un ciclo constante de renovaciУГn de equipos. Los operadores de centros de datos priorizan chips domУЉsticos y equipos de conmutaciУГn para mitigar el riesgo de exportaciУГn, anclando el valor a nivel local.

El software, aunque menor en la actualidad, tiene previsto registrar una CAGR del 10,09%, convirtiУЉndolo en el componente de mУЁs rУЁpido crecimiento del mercado de TIC de China. Las ofertas de Plataforma como Servicio aceleran el despliegue de cУГdigo, mientras que las herramientas de bajo cУГdigo permiten al personal no tУЉcnico crear prototipos de aplicaciones orientadas al cliente. El software de infraestructura de sistemas aprovecha la ola de la nube a medida que las empresas modernizan las cargas de trabajo heredadas. La convergencia de hardware y software produce pilas integradas, lo que permite a proveedores como Huawei monetizar silicio, sistemas operativos y servicios en la nube en un solo contrato.

Nota: Las participaciones de segmento de todos los segmentos individuales estУЁn disponibles tras la compra del informe

Por TamaУБo de Empresa: La DigitalizaciУГn de las PYMEs Impulsa el Crecimiento

Las grandes organizaciones retuvieron el 63,55% de la participaciУГn del mercado de TIC de China en 2025 debido a las considerables implementaciones de ERP, SCM y CRM que requieren integraciУГn a medida. Sus hojas de ruta de transformaciУГn digital abarcan las funciones centrales de producciУГn, finanzas y distribuciУГn, consolidando una alta demanda de consultorУa. Los ciclos de adquisiciУГn son prolongados, pero producen flujos de ingresos recurrentes plurianuales una vez que las relaciones maduran.

Las PYMEs registran la expansiУГn mУЁs rУЁpida con una CAGR del 10,32%, aУБadiendo nuevo volumen direccionable al tamaУБo del mercado de TIC de China. Los incentivos fiscales, incluidas las devoluciones de impuestos sobre compras de software calificadas, reducen las barreras de adopciУГn. Los paquetes de nube basados en suscripciУГn otorgan acceso a anУЁlisis de IA, ciberseguridad y mУГdulos de comercio electrУГnico sin gasto previo en hardware. El intercambio de conocimientos entre pares impulsa la confianza, y los socios de servicio locales ofrecen personalizaciУГn asequible. A medida que aumenta la intensidad digital de las PYMEs, las ganancias de productividad general por USD invertido suelen superar las de los rivales mУЁs grandes, reforzando la importancia estructural de este segmento de clientes.

Por Vertical de Industria: La Manufactura Lidera la TransformaciУГn Digital

La manufactura generУГ el 26,85% de los ingresos del mercado de TIC de China en 2025, lo que refleja el respaldo gubernamental a los despliegues de fУЁbricas inteligentes bajo "Fabricado en China 2025". Los sensores de IoT suministran datos granulares sobre el estado de las mУЁquinas, lo que permite reparaciones predictivas que reducen el tiempo de inactividad y el desperdicio. Las herramientas de fabricaciУГn aditiva y visiУГn artificial aumentan la complejidad del producto preservando la economУa unitaria.

El comercio minorista y el comercio electrУГnico registran una CAGR del 11,02% hasta 2031, la mУЁs rУЁpida entre los sectores verticales rastreados. Las plataformas de comercio por transmisiУГn en directo combinan la personalizaciУГn impulsada por IA con la liquidaciУГn de pagos en tiempo real para aumentar el compromiso del consumidor. Las empresas de logУstica despliegan algoritmos de optimizaciУГn de rutas que reducen los tiempos de entrega, fortaleciendo las propuestas omnicanal. BFSI, salud y servicios pУКblicos tambiУЉn profundizan la digitalizaciУГn para cumplir los objetivos de cumplimiento normativo y servicio ciudadano, ampliando colectivamente la huella del mercado de TIC de China.

Nota: Las participaciones de segmento de todos los segmentos individuales estУЁn disponibles tras la compra del informe

Por Dominio TecnolУГgico: La IA Transforma la ComputaciУГn en la Nube

La computaciУГn en la nube mantuvo el 30,35% del tamaУБo del mercado de TIC de China en 2025 como capa central de orquestaciУГn para las cargas de trabajo empresariales. Los proveedores se diferencian agrupando bases de datos, software intermedio y marcos de IA para impulsar mayores ingresos medios por usuario. Los estУЁndares de interoperabilidad maduran, facilitando la migraciУГn entre nubes y minimizando las preocupaciones de dependencia.

Se proyecta que la inteligencia artificial crezca a una CAGR del 11,74% hasta 2031, beneficiУЁndose de la creciente disponibilidad de datos y de la mejora en las eficiencias de las redes neuronales. Los grandes modelos de lenguaje preentrenados permiten interfaces de lenguaje natural para aplicaciones internas, reduciendo los requisitos de formaciУГn de los empleados. La IA en el borde apoya las tareas de visiУГn artificial en lУneas de inspecciУГn y vehУculos autУГnomos. Juntas, las ofertas de IA y nube crean efectos de volante: cada nuevo servicio de IA eleva la utilizaciУГn del cУГmputo base, ampliando el total del mercado de TIC de China.

AnУЁlisis GeogrУЁfico

El Este de China concentra la mayor parte del mercado de TIC chino, ya que ShanghУЁi, Hangzhou y Nanjing albergan densos clУКsteres de empresas de software, centros de datos y capital de riesgo. Los gobiernos regionales comprometen capital para la expansiУГn de macroceldas de 5G e institutos de investigaciУГn en IA, estimulando la demanda corporativa de infraestructura gestionada. Los superiores vУnculos logУsticos permiten a los fabricantes ejecutar estrategias justo a tiempo, impulsando aУКn mУЁs el gasto en integraciУГn de sistemas.

El Sur de China se beneficia de la proximidad a Hong Kong y a las rutas del comercio mundial. El plan de ciudad inteligente de Shenzhen pilota sistemas de trУЁfico ricos en sensores, identidades digitales ciudadanas y microrredes de energУa verde que requieren anУЁlisis en tiempo real. Las empresas de diseУБo de semiconductores en Guangdong aprovechan el talento transfronterizo, reforzando el canal de innovaciУГn local. La combinaciУГn de ingenierУa de hardware y experimentaciУГn en tecnologУa financiera eleva la participaciУГn de la regiУГn en el mercado de TIC chino.

Las provincias del Centro y del Oeste capturan una carga de trabajo cada vez mayor a medida que los incentivos de "Datos del Este, CУГmputo del Oeste" dirigen los centros de datos de hiperescala hacia emplazamientos interiores de menor costo. Los climas mУЁs frУos reducen los gastos de refrigeraciУГn, y la disponibilidad de energУa renovable se alinea con los mandatos de reducciУГn de carbono. La mejora de los corredores ferroviarios y de fibra УГptica reduce la latencia hacia los consumidores costeros, lo que permite que los servicios a escala nacional se ejecuten desde ubicaciones interiores. Estos cambios extienden el impacto econУГmico del mercado de TIC de China y reducen las histУГricas brechas de desarrollo.

Panorama Competitivo

El campo de proveedores muestra una concentraciУГn media. Tres hiperescaladores locales тAlibaba Cloud, Tencent Cloud y Huawei Cloudт concentran la mayor parte de los ingresos por servicios de infraestructura, ampliando cada uno sus comunidades de usuarios mediante extensiones de IA, pagos y mensajerУa agrupadas. Los mercados de ciberseguridad, software empresarial y hardware de borde permanecen fragmentados, con numerosas empresas especializadas que se dirigen a nichos regulatorios o flujos de trabajo verticales.

Las empresas domУЉsticas aceleran el diseУБo de chips propietarios para eludir los controles de exportaciУГn. La hoja de ruta de sistemas en chip de Huawei ilustra la integraciУГn vertical que protege la continuidad del suministro y diferencia el rendimiento para las cargas de trabajo de telecomunicaciones y nube. [4]Instituto UC sobre Conflicto y CooperaciУГn Global, "Huawei estУЁ dominando silenciosamente la cadena de suministro de semiconductores de China," ucigcc.org La estrategia de plataforma domina: el bloqueo del ecosistema mediante kits de herramientas para desarrolladores e incentivos de mercado desincentiva la sustituciУГn multinube. Las API propietarias integran los servicios profundamente en las operaciones del cliente, elevando los costos de cambio e incrementando el valor de vida del cliente.

Los licenciantes internacionales de propiedad intelectual como InterDigital se adaptan firmando acuerdos de cartera que agrupan patentes de 5G, video y Wi-Fi, monetizando el cumplimiento de estУЁndares sin competir en servicios al usuario final. Los hiperescaladores extranjeros atienden a clientes de empresas conjuntas, pero enfrentan barreras de localizaciУГn de datos, consolidando el dominio de los proveedores domУЉsticos. En general, el mercado de TIC de China equilibra los beneficios de escala con la rotaciУГn de innovaciУГn, dando espacio a los reciУЉn llegados УЁgiles mientras recompensa a los incumbentes que renuevan rУЁpidamente las pilas tecnolУГgicas.

LУderes de la Industria de TIC de China

Alibaba Group Holding Ltd.

Huawei Technologies Co Ltd.

Tencent Holdings Ltd.

China Mobile Communications Group Co. Ltd.

Lenovo Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Huawei acelerУГ la inversiУГn en infraestructura de 5G y las iniciativas de autosuficiencia en semiconductores, reforzando su liderazgo en los estУЁndares globales de telecomunicaciones.

- Abril de 2025: SenseTime Group lanzУГ el sistema de gran modelo SenseNova 5.5, alcanzando una potencia de cУГmputo de 23.000 PetaFLOPS.

- Abril de 2025: InterDigital firmУГ 14 nuevos acuerdos de licencia, incluidos OPPO y Lenovo, generando USD 869 millones en ingresos.

- Marzo de 2025: El Formulario 20-F de Baidu revelУГ que las transacciones de entidades de interУЉs variable generaron el 44% de los ingresos totales en 2024.

- Febrero de 2025: La Oficina Nacional de EstadУsticas informУГ ingresos por software y servicios de TI de CNY 13.727,6 mil millones, un aumento interanual del 10%.

- Diciembre de 2024: La evaluaciУГn de CITI mostrУГ que el 86% de las empresas de TIC chinas se comprometieron con el desarrollo de cadenas de suministro verdes.

- Octubre de 2024: El Gobierno Municipal de Ningbo presentУГ un plan de colaboraciУГn para la economУa digital con el fin de fomentar el crecimiento regional.

- Septiembre de 2024: La UNESCO otorgУГ el Premio Rey Hamad Bin Isa Al-Khalifa a la plataforma de ЗЁЛхГмГІВЙГІОБУГВд Inteligente de China por ampliar los recursos digitales.

Marco de la metodologУa de investigaciУГn y alcance del informe

Definiciones de mercado y cobertura clave

КкСЯе§ФмСП define el mercado chino de las TIC como el gasto anual total dentro de China continental en hardware digital, software de sistemas y aplicaciones, servicios de TI y servicios de telecomunicaciones fijas y mУГviles que permiten la creaciУГn, almacenamiento, transmisiУГn y uso de datos en entornos de consumo y empresariales.

Los dispositivos cuya finalidad principal es la radiodifusiУГn analУГgica o el entretenimiento no digital quedan fuera de nuestro УЁmbito de aplicaciУГn.

ГЇБ№ВЕГОБ№ВдГйВЙГІОБУГВд

- Por Tipo

- Hardware

- Dispositivos de CУГmputo

- Equipos de Red

- Infraestructura de Centros de Datos

- Software

- Infraestructura de Sistemas

- Aplicaciones Empresariales

- Servicios de TI

- ConsultorУa e IntegraciУГn

- Servicios Gestionados

- Servicios de Telecomunicaciones

- Servicios MУГviles

- LУnea Fija y Banda Ancha

- Hardware

- Por TamaУБo de Empresa

- PequeУБas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Vertical de Industria

- BFSI

- TI y Telecomunicaciones

- Gobierno y Sector PУКblico

- Comercio Minorista y Comercio ElectrУГnico

- Manufactura

- EnergУa y Servicios PУКblicos

- Salud

- ЗЁЛхГмГІВЙГІОБУГВд

- Transporte y LogУstica

- Otras Verticales de Industria

- Por Dominio TecnolУГgico

- ComputaciУГn en la Nube

- Inteligencia Artificial

- Ciberseguridad

- Servicios Digitales (SaaS, PaaS)

- ComputaciУГn en el Borde

- Internet de las Cosas

- Cadena de Bloques

- Por RegiУГn

- Este de China

- Sur de China

- Norte y Noreste de China

- Centro de China

- Oeste y Noroeste de China

MetodologУa de investigaciУГn detallada y validaciУГn de datos

InvestigaciУГn primaria

Complementamos el trabajo documental con entrevistas estructuradas y encuestas en lУnea a directores de sistemas de informaciУГn de fabricantes, responsables de tecnologУa de bancos, planificadores de operadores de telecomunicaciones, integradores de sistemas regionales y distribuidores de servicios digitales de pymes de China oriental, meridional, central y occidental. Estas conversaciones pusieron a prueba las hipУГtesis de precio-volumen, aclararon los grupos de demanda emergentes (inteligencia artificial perifУЉrica, 5G privado) y confirmaron el sentimiento a corto plazo que nuestros modelos incorporaron mУЁs tarde.

InvestigaciУГn documental

En primer lugar, nuestros analistas trazaron el universo de ingresos a travУЉs de fuentes pУКblicas de primer nivel, como el Ministerio de Industria y TecnologУa de la InformaciУГn, la Oficina Nacional de EstadУstica, la UniУГn Internacional de Telecomunicaciones, los cuadros de mando de la economУa digital de la OCDE y las revistas especializadas que realizan un seguimiento de la adopciУГn de la nube y la IA. Los archivos de las empresas, las presentaciones de los inversores, la prensa acreditada y las noticias seleccionadas de Dow Jones Factiva y D&B Hoovers proporcionaron pistas detalladas sobre proveedores y precios. Una serie de libros blancos de asociaciones comerciales y estadУsticas de aduanas nos ayudaron a captar los nichos de hardware mУЁs importados. Las fuentes enumeradas aquУ ilustran la amplitud de la informaciУГn consultada; se revisaron muchas referencias adicionales para validar hechos y cubrir lagunas de datos.

Dimensionamiento y previsiУГn del mercado

La construcciУГn descendente comenzУГ con las lУneas de ingresos del MIIT, los ingresos por servicios de las operadoras y los datos de producciУГn y comercio de hardware, que luego se conciliaron con comprobaciones ascendentes selectivas, como el precio medio de venta multiplicado por los envУos de smartphones y las listas de proveedores de servidores. Las variables clave que impulsan el modelo incluyen el stock de estaciones base 5G, el gasto en la nube de las empresas, el ARPU de SaaS, el crecimiento del PIB y los intervalos anuales de sustituciУГn de dispositivos. La regresiУГn multivariante, apoyada por superposiciones ARIMA para las oscilaciones cУclicas del hardware, proyecta valores hasta 2030. En los casos en que los datos sobre el gasto de las PYME eran escasos, las ponderaciones derivadas de los Уndices de penetraciУГn de la investigaciУГn primaria cubrieron las lagunas.

Ciclo de validaciУГn y actualizaciУГn de datos

Los resultados se someten a controles de anomalУas, comprobaciones de desviaciones con Уndices independientes y una revisiУГn inter pares en dos fases antes de su aprobaciУГn. Los informes se actualizan anualmente, con revisiones provisionales cuando los cambios de polУtica o las grandes adquisiciones alteran materialmente la base de referencia. Antes de cada entrega al cliente, un analista vuelve a ejecutar el УКltimo barrido de datos, garantizando que los usuarios reciban una visiУГn actualizada.

Por quУЉ nuestra lУnea de base de las TIC en China se gana la confianza

Las cifras publicadas suelen divergir porque las empresas utilizan distintos УЁmbitos, cadencias de actualizaciУГn e hipУГtesis no contrastadas. Nuestro disciplinado establecimiento de lУmites, la doble validaciУГn de los datos y la recalibraciУГn anual hacen que las cifras de Mordor sean fiables cuando hay que tomar decisiones con rapidez.

АфДЧГОБшВЙАљВЙГІОБУГВд

| TamaУБo del mercado | Fuente anУГnima | Principal impulsor de la brecha |

|---|---|---|

| 0,89 billones de dУГlares (2025) | Inteligencia de Mordor | - |

| 651.000 millones de dУГlares (2024) | ConsultorУa regional A | Excluidos los servicios de telecomunicaciones y la facturaciУГn de aparatos de consumo |

| 691.500 millones de dУГlares (2028) | AsociaciУГn sectorial B | Se centra sУГlo en los gastos de las empresas, no en la conciliaciУГn del hardware de consumo. |

| 1,5 billones de dУГlares (2023) | ConsultorУa global C | Combina el capex de la compaУБУa con las ventas histУГricas, la УКltima actualizaciУГn completa es de hace dos aУБos |

La comparaciУГn demuestra que cuando el alcance es reducido o las actualizaciones se retrasan, los totales se reducen o aumentan de forma impredecible. Al basar las estimaciones en flujos de ingresos actuales y claramente delineados, y verificarlos mediante inteligencia de campo, Mordor ofrece una base de referencia equilibrada y transparente en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

ТПCuУЁl es el valor del mercado de TIC de China hoy y en 2031?

El mercado estУЁ valorado en USD 0,95 billones en 2026 y se prevУЉ que alcance USD 1,35 billones en 2031, creciendo a una CAGR del 7,14%.

ТПQuУЉ componente del gasto estУЁ expandiУЉndose mУЁs rУЁpidamente?

El software es el segmento de mУЁs rУЁpido crecimiento con una CAGR del 10,09% hasta 2031, lo que refleja un cambio hacia los servicios de plataforma y los modelos de ingresos recurrentes.

ТПCУГmo moldean las polУticas gubernamentales el crecimiento de la industria?

Los programas "China Digital" y el 14.ТА Plan Quinquenal de TIC dirigen la inversiУГn, establecen preferencias de adquisiciУГn para los proveedores domУЉsticos y apuntan a que la economУa digital represente el 45% del PIB para 2030, creando ciclos de demanda predecibles.

ТПPor quУЉ es tan importante la inteligencia artificial para las empresas chinas?

Las cargas de trabajo de IA mejoran la productividad тlos fabricantes informan hasta un 30% menos de averУas de equiposт mientras que el SenseNova 5.5 de SenseTime pone a disposiciУГn del mercado 23.000 PetaFLOPS de cУГmputo, lo que permite un despliegue rУЁpido sin necesidad de construir modelos propios.

ТПQuУЉ regiУГn contribuye con la mayor participaciУГn en el gasto en TIC?

El Este de China lidera gracias a los densos clУКsteres de empresas tecnolУГgicas y centros de datos en ShanghУЁi, Hangzhou y Nanjing, respaldados por sУГlidos vУnculos logУsticos e incentivos polУticos.

ТПQuУЉ restricciones podrУan frenar la expansiУГn del mercado?

Los sistemas de TI heredados en las empresas estatales, las normas mУЁs estrictas de soberanУa de datos y los continuos controles de exportaciУГn de los Estados Unidos sobre chips avanzados restan potencial de crecimiento al aУБadir complejidad, costos o riesgo en el suministro.

Уltima actualizaciУГn de la pУЁgina el: