Tama帽o y 笔补谤迟颈肠颈辫补肠颈贸苍 del Mercado de Autobuses El茅ctricos de China

Visi贸n General del Mercado

| Per铆odo de Estudio | 2017 - 2029 |

|---|---|

| Per铆odo de Datos Pronosticados | 2025 - 2029 |

| Per铆odo de Datos Hist贸ricos | 2017 - 2023 |

| Tama帽o del Mercado (2025) | 42.64 Mil millones de d贸lares |

| Tama帽o del Mercado (2029) | 51.14 Mil millones de d贸lares |

| Tasa de crecimiento (2025 - 2029) | 4.65% CAGR |

| Concentraci贸n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen 漏 黑料正能量. El uso requiere atribuci贸n seg煤n CC BY 4.0. | |

An谩lisis del Mercado de Autobuses El茅ctricos de China por 黑料正能量

El tama帽o del Mercado de Autobuses El茅ctricos de China se estima en 42,64 mil millones de USD en 2025, y se espera que alcance los 51,14 mil millones de USD para 2029, creciendo a una CAGR del 4,65% durante el per铆odo de pron贸stico (2025-2029).

La industria de autobuses el茅ctricos de China ha sido testigo de notables avances tecnol贸gicos y del desarrollo de infraestructura para autobuses el茅ctricos, posicionando al pa铆s como l铆der mundial en transporte p煤blico sostenible. La infraestructura nacional de carga para autobuses el茅ctricos se ha expandido significativamente, con el pa铆s contando con 1.760.000 estaciones de carga en 2022, creando una base s贸lida para las operaciones de autobuses el茅ctricos. Esta extensa red ha sido complementada por mejoras continuas en la tecnolog铆a de bater铆as, con fabricantes que implementan caracter铆sticas de seguridad avanzadas y sistemas mejorados de gesti贸n de energ铆a. La integraci贸n de soluciones de carga inteligente y capacidades de veh铆culo a red ha fortalecido a煤n m谩s la eficiencia operativa de las flotas de autobuses el茅ctricos.

El panorama de la industria est谩 siendo moldeado por asociaciones estrat茅gicas e innovaciones colaborativas entre los principales actores. Los principales fabricantes est谩n persiguiendo activamente avances tecnol贸gicos, como lo demuestra la presentaci贸n por parte de Yutong Bus de nuevos autobuses de pila de hidr贸geno de 10,5 m y 12 m en la Expo Internacional de Veh铆culos de Nueva Energ铆a de Zhengzhou 2023. Estos desarrollos muestran el compromiso de la industria con la diversificaci贸n de las tecnolog铆as de propulsi贸n y la ampliaci贸n de las carteras de productos. El mercado tambi茅n ha sido testigo de un auge en la innovaci贸n de productos, con fabricantes que anunciaron 105 nuevos modelos XEV en 2023, lo que refleja la respuesta din谩mica de la industria a las cambiantes demandas del mercado.

Las capacidades de fabricaci贸n han experimentado una mejora significativa, con empresas que invierten en instalaciones de producci贸n de 煤ltima generaci贸n y procesos de fabricaci贸n avanzados. La integraci贸n de inteligencia artificial y automatizaci贸n en las l铆neas de producci贸n ha mejorado la eficiencia y el control de calidad, mientras que la adopci贸n de enfoques de dise帽o modular ha permitido a los fabricantes ofrecer soluciones personalizadas de manera m谩s efectiva. La tecnolog铆a de bater铆as ha experimentado avances notables, con el costo promedio de las bater铆as de iones de litio disminuyendo a 144 USD/kWh en 2023, haciendo que los autobuses el茅ctricos de bater铆a sean cada vez m谩s competitivos en costos frente a las alternativas tradicionales.

La industria ha demostrado un fuerte enfoque en el desarrollo de tecnolog铆as de autobuses el茅ctricos de pr贸xima generaci贸n, particularmente en conducci贸n aut贸noma y caracter铆sticas de conectividad. Las empresas est谩n incorporando sistemas avanzados de asistencia al conductor (ADAS) e implementando soluciones de conectividad 5G para mejorar la seguridad y eficiencia operativas. Esta evoluci贸n tecnol贸gica se complementa con la aparici贸n de modelos de negocio innovadores, incluidos programas de arrendamiento de bater铆as y soluciones integradas de gesti贸n de flotas, que est谩n ayudando a reducir el costo total de propiedad para los operadores al tiempo que mejoran la fiabilidad del servicio. Estos avances est谩n respaldados por s贸lidas iniciativas de investigaci贸n y desarrollo, con fabricantes que establecen centros de innovaci贸n dedicados y forman alianzas estrat茅gicas con proveedores de tecnolog铆a.

Tendencias e Informaci贸n del Mercado de Autobuses El茅ctricos de China

Las iniciativas gubernamentales y las fuertes inversiones de los fabricantes de equipos originales impulsan un r谩pido crecimiento en las ventas de veh铆culos el茅ctricos en China

- Los programas lanzados por el gobierno para reducir las emisiones de gases causadas por los combustibles de los veh铆culos est谩n alentando a los consumidores a cambiar a veh铆culos ecol贸gicos. En noviembre de 2020, el gobierno de China anunci贸 una prohibici贸n de los veh铆culos de combustibles f贸siles para 2035, declarando claramente la venta del 100% de veh铆culos de nueva energ铆a bajo el programa de nueva energ铆a. Como resultado, aument贸 la demanda de autom贸viles el茅ctricos. La adopci贸n de tales regulaciones impuls贸 las ventas de autom贸viles el茅ctricos y varios tipos de paquetes de bater铆as utilizados en ellos en China en los 煤ltimos a帽os.

- El gobierno est谩 introduciendo diversos esquemas e incentivos para clientes y fabricantes para promover y mejorar la demanda de veh铆culos el茅ctricos en el pa铆s. En mayo de 2022, el gobierno anunci贸 la reintroducci贸n del programa de subsidios para aumentar las ventas de veh铆culos el茅ctricos. Adem谩s, el gobierno asignar谩 un subsidio de 1.500 USD a los clientes que opten por un autom贸vil el茅ctrico. Tales factores han alentado a los clientes a invertir en movilidad el茅ctrica, lo que a su vez ha aumentado las ventas de autom贸viles el茅ctricos en un 2,90% en 2022 respecto a 2021 en China.

- La creciente demanda de veh铆culos el茅ctricos ha obligado a los fabricantes de equipos originales a planificar el aumento del desarrollo y la producci贸n en la categor铆a de veh铆culos el茅ctricos. En 2021, General Motors anunci贸 sus planes de aumentar su gasto en veh铆culos el茅ctricos y aut贸nomos a 20.000 millones de USD para 2025. Se espera que la empresa lance 20 nuevos modelos el茅ctricos para 2023 y tiene como objetivo vender m谩s de 1 mill贸n de autom贸viles el茅ctricos al a帽o en China. Como resultado, se espera que estos factores impulsen el mercado de veh铆culos el茅ctricos en China durante el per铆odo 2024-2030.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Se anticipa que la poblaci贸n de China, influenciada por factores como el envejecimiento demogr谩fico y la reducci贸n de las tasas de natalidad, continuar谩 disminuyendo, alcanzando 1.395,21 millones para 2030

- Se espera que el PIB per c谩pita de China contin煤e aumentando impulsado por estrategias econ贸micas a largo plazo, innovaci贸n y posicionamiento global

- Se anticipa una tendencia de crecimiento estable y optimista para 2024-2030, respaldada por innovaciones tecnol贸gicas y una base de consumidores en crecimiento

- Lograr una inflaci贸n estable es un imperativo estrat茅gico para la dominancia econ贸mica sostenida de China

- La revoluci贸n de la Movilidad como Servicio de China es un viaje de crecimiento y proyecciones en movilidad compartida

- El mercado de estaciones de carga para veh铆culos el茅ctricos de China se dispar贸 a 1.000.000 de estaciones de carga lenta y 760.000 de carga r谩pida en 2022, con proyecciones futuras al alza

- El costo decreciente de las bater铆as de iones de litio impulsa la demanda de veh铆culos el茅ctricos en China

- Los nuevos debuts de veh铆culos el茅ctricos chinos est谩n impulsando la demanda de paquetes de bater铆as

- Se espera que la demanda de petr贸leo crudo en China disminuya ligeramente debido a la fuerte demanda de veh铆culos el茅ctricos

- El sector de veh铆culos el茅ctricos h铆bridos de China para autom贸viles de pasajeros est谩 experimentando cambios significativos, con la producci贸n de BYD Auto en aumento, lo que indica una fuerte dominancia del mercado y apoyo de pol铆ticas

An谩lisis de Segmento: Categor铆a de Combustible

Segmento BEV en el Mercado de Autobuses El茅ctricos de China

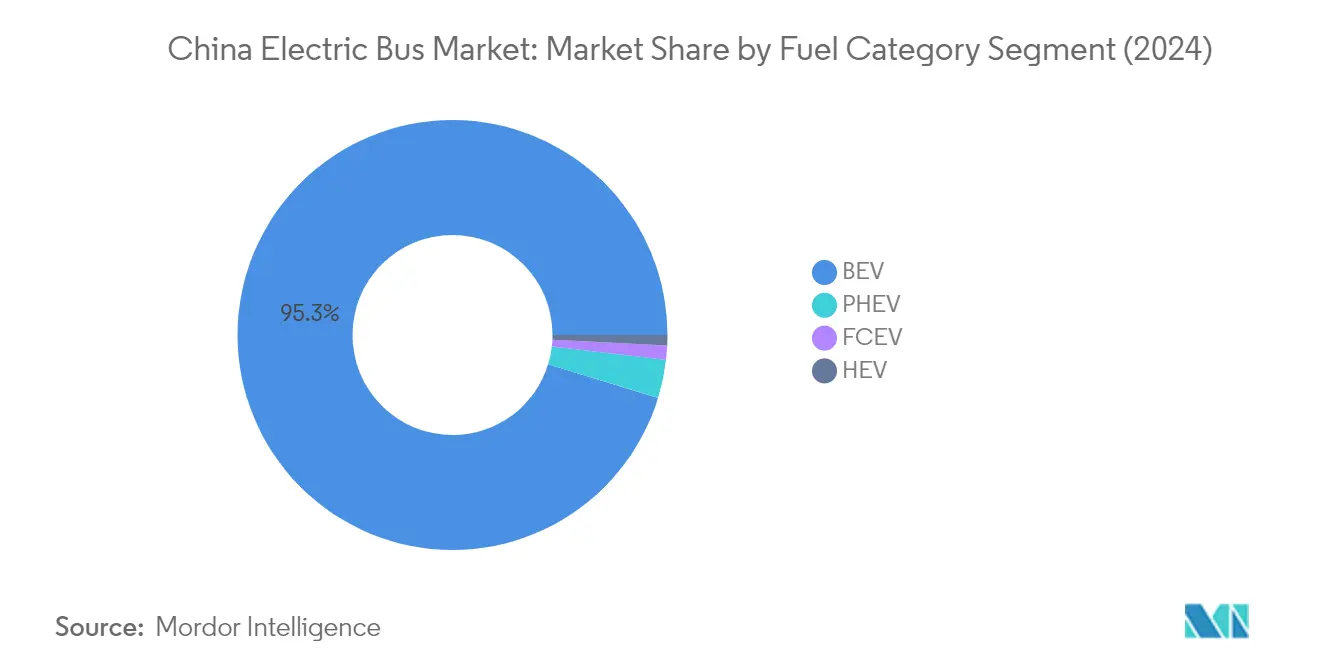

Los Veh铆culos El茅ctricos de Bater铆a (BEV) mantienen su posici贸n dominante en el mercado de autobuses el茅ctricos de bater铆a de China, con una participaci贸n de mercado de aproximadamente el 95% en 2024. Este abrumador liderazgo en el mercado est谩 impulsado por el s贸lido desarrollo de infraestructura de carga de China, las pol铆ticas gubernamentales favorables y la creciente conciencia ambiental entre los operadores de transporte p煤blico. Las principales ciudades de China han estado transitando r谩pidamente sus flotas de transporte p煤blico a autobuses el茅ctricos de bater铆a, respaldadas por sustanciales subsidios e incentivos gubernamentales. El crecimiento del segmento se ve adem谩s impulsado por los avances tecnol贸gicos en la tecnolog铆a de bater铆as, lo que resulta en mejores capacidades de autonom铆a y rendimiento. Los fabricantes chinos tambi茅n han desempe帽ado un papel crucial en la dominancia de este segmento al introducir continuamente modelos innovadores de autobuses el茅ctricos de bater铆a con caracter铆sticas mejoradas y estrategias de precios competitivos.

Segmento FCEV en el Mercado de Autobuses El茅ctricos de China

El segmento de Veh铆culos El茅ctricos de Pila de Combustible (FCEV) est谩 emergiendo como el sector de crecimiento m谩s din谩mico en el mercado de autobuses el茅ctricos de China, con proyecciones que indican una impresionante tasa de crecimiento de aproximadamente el 23% durante 2024-2029. Esta notable expansi贸n se atribuye principalmente a importantes avances tecnol贸gicos en la tecnolog铆a de pilas de combustible de hidr贸geno y al creciente enfoque del gobierno en el desarrollo de infraestructura de hidr贸geno. Las autoridades chinas est谩n promoviendo activamente la adopci贸n de FCEV a trav茅s de programas piloto especializados e iniciativas de financiaci贸n dedicadas. El crecimiento del segmento est谩 adem谩s respaldado por las ventajas que ofrecen los FCEV en t茅rminos de tiempos de repostaje r谩pidos y mayores rangos operativos en comparaci贸n con los autobuses el茅ctricos tradicionales. Los principales fabricantes de autobuses est谩n invirtiendo cada vez m谩s en tecnolog铆a FCEV, lo que lleva a una oferta de productos mejorada y a mejores eficiencias de costos.

Segmentos Restantes en la Categor铆a de Combustible

Los segmentos de Veh铆culos El茅ctricos H铆bridos (HEV) y Veh铆culos El茅ctricos H铆bridos Enchufables (PHEV) representan tecnolog铆as de transici贸n importantes en el mercado de autobuses de tr谩nsito el茅ctrico de China. Estos segmentos atienden necesidades espec铆ficas del mercado donde las soluciones puramente el茅ctricas pueden no ser 贸ptimas, como regiones con infraestructura de carga limitada o rutas que requieren rangos operativos extendidos. Los HEV contin煤an sirviendo como un paso pr谩ctico para los operadores que hacen la transici贸n de flotas convencionales a flotas totalmente el茅ctricas, mientras que los PHEV ofrecen una soluci贸n equilibrada que combina los beneficios de los trenes de potencia el茅ctrico y convencional. Ambos segmentos se benefician de las mejoras tecnol贸gicas en curso y son particularmente relevantes en las ciudades de segundo y tercer nivel donde la infraestructura de electrificaci贸n total a煤n se est谩 desarrollando. La creciente adopci贸n de autobuses el茅ctricos urbanos y autobuses de cero emisiones en estas regiones destaca la creciente importancia de estas tecnolog铆as de transici贸n.

Panorama Competitivo

Principales Empresas en el Mercado de Autobuses El茅ctricos de China

El mercado chino de autobuses el茅ctricos se caracteriza por una intensa competencia y un r谩pido avance tecnol贸gico entre los actores clave. Las empresas est谩n invirtiendo fuertemente en investigaci贸n y desarrollo para introducir caracter铆sticas innovadoras como tecnolog铆a de bater铆as mejorada, capacidades de conducci贸n aut贸noma y sistemas mejorados de comodidad para los pasajeros. Las asociaciones estrat茅gicas, particularmente con proveedores de tecnolog铆a y desarrolladores de infraestructura, se han vuelto cada vez m谩s comunes a medida que las empresas buscan fortalecer sus posiciones en el mercado. Los fabricantes est谩n expandiendo sus instalaciones de producci贸n y redes de distribuci贸n tanto a nivel nacional como internacional, con un enfoque particular en los mercados emergentes. La industria ha sido testigo de un cambio significativo hacia pr谩cticas de fabricaci贸n sostenibles y el desarrollo de redes integrales de servicio posventa. Las empresas tambi茅n est谩n adaptando sus carteras de productos para satisfacer los diversos requisitos de los clientes, desde el tr谩nsito urbano hasta el transporte de larga distancia, mientras trabajan simult谩neamente en la reducci贸n de los costos totales de propiedad a trav茅s de innovaciones tecnol贸gicas.

Los Gigantes Locales Dominan el Panorama de los Autobuses El茅ctricos

El mercado chino de autobuses el茅ctricos est谩 predominantemente controlado por fabricantes nacionales que han establecido posiciones s贸lidas a trav茅s de a帽os de experiencia y apoyo gubernamental. Estos actores locales, incluidas empresas estatales y privadas, han desarrollado amplias capacidades de fabricaci贸n y un profundo conocimiento de la din谩mica del mercado regional. La estructura del mercado muestra un nivel moderado de consolidaci贸n, con varios actores principales que tienen participaciones de mercado significativas mientras mantienen una competencia saludable. Las empresas conjuntas y las colaboraciones estrat茅gicas entre empresas nacionales e internacionales se han vuelto cada vez m谩s comunes, fomentando la transferencia de tecnolog铆a y la innovaci贸n dentro de la industria. El mercado tambi茅n ha sido testigo de esfuerzos de integraci贸n vertical, con fabricantes que se expanden hacia la producci贸n de componentes de autobuses el茅ctricos y el desarrollo de infraestructura de carga para autobuses el茅ctricos.

El panorama competitivo est谩 adem谩s moldeado por la presencia de grandes conglomerados automotrices que se han diversificado hacia el segmento de autobuses el茅ctricos, aprovechando sus recursos y experiencia existentes. Estas empresas se benefician de econom铆as de escala y redes de cadena de suministro establecidas, lo que les permite mantener estrategias de precios competitivos. Si bien la actividad de fusiones y adquisiciones ha sido relativamente modesta, las asociaciones estrat茅gicas y los acuerdos de intercambio de tecnolog铆a se han vuelto cada vez m谩s prevalentes. El mercado tambi茅n ve la entrada regular de nuevos actores, particularmente aquellos que se centran en nichos espec铆ficos como la tecnolog铆a de conducci贸n aut贸noma o aplicaciones de veh铆culos especializados.

La Innovaci贸n y la Adaptaci贸n Impulsan el 脡xito Futuro

El 茅xito en el mercado chino de autobuses el茅ctricos depende cada vez m谩s de la capacidad de las empresas para innovar mientras mantienen la competitividad en costos. Los fabricantes deben centrarse en desarrollar tecnolog铆as avanzadas de bater铆as, mejorar la autonom铆a de los veh铆culos y reducir los tiempos de carga para satisfacer las cambiantes demandas de los clientes. Construir relaciones s贸lidas con los gobiernos locales y las autoridades de transporte se ha vuelto crucial, ya que la contrataci贸n p煤blica contin煤a impulsando un crecimiento significativo del mercado. Las empresas necesitan invertir en s贸lidas capacidades de investigaci贸n y desarrollo mientras mantienen sistemas de producci贸n flexibles que puedan adaptarse a los cambiantes requisitos del mercado. La capacidad de ofrecer soluciones integrales, incluida la infraestructura de carga y los sistemas de gesti贸n de flotas, se ha convertido en un diferenciador clave en el mercado.

Para los nuevos participantes y los actores m谩s peque帽os, el 茅xito radica en identificar y explotar nichos de mercado espec铆ficos mientras se construyen s贸lidas capacidades tecnol贸gicas. Las empresas deben navegar cuidadosamente el panorama regulatorio, particularmente en lo que respecta a los est谩ndares ambientales y los requisitos de seguridad, que contin煤an evolucionando. El desarrollo de s贸lidas redes de servicio posventa y sistemas de soporte de mantenimiento se ha vuelto cada vez m谩s importante para el 茅xito a largo plazo. Los actores tambi茅n deben considerar la creciente influencia de la conciencia ambiental entre los usuarios finales y adaptar sus estrategias en consecuencia. La capacidad de formar asociaciones estrat茅gicas, particularmente en 谩reas como la tecnolog铆a de bater铆as y los sistemas de conducci贸n aut贸noma, ser谩 crucial para mantener la competitividad en este mercado en r谩pida evoluci贸n.

L铆deres de la Industria de Autobuses El茅ctricos de China

Chery Automobile Co. Ltd.

Chongqing Changan Automobile Company Limited

King Long United Automotive Industry Co. Ltd.

Zhejiang Geely Holding Group Co. Ltd

Zhengzhou Yutong Bus Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2023: Yutong anunci贸 que celebr贸 una ceremonia de env铆o de 87 autobuses de plataforma exportados desde China a Arabia Saudita en la Planta de Nueva Energ铆a de Yutong. Es el mayor lote de autobuses de plataforma exportados desde China.

- Julio de 2023: Yutong Group conmemor贸 la ceremonia de entrega de autobuses, que tuvo lugar en Astana, Kazajist谩n.

- Julio de 2023: Yutong Group form贸 una asociaci贸n con Langfang Transportation para promover conjuntamente el desarrollo del transporte log铆stico de Nueva Energ铆a.

Alcance del Informe del Mercado de Autobuses El茅ctricos de China

BEV, FCEV, HEV, PHEV est谩n cubiertos como segmentos por Categor铆a de Combustible.| BEV |

| FCEV |

| HEV |

| PHEV |

| Categor铆a de Combustible | BEV |

| FCEV | |

| HEV | |

| PHEV |

顿别蹿颈苍颈肠颈贸苍 de mercado

- Tipo de Veh铆culo - La categor铆a incluye Autobuses de Mediana y Gran Tonelada.

- Tipo de Carrocer铆a de Veh铆culo - Esto incluye la categor铆a de 础耻迟辞产煤蝉.

- Categor铆a de Combustible - La categor铆a cubre exclusivamente sistemas de propulsi贸n el茅ctrica, incluidos varios tipos como HEV (Veh铆culos El茅ctricos H铆bridos), PHEV (Veh铆culos El茅ctricos H铆bridos Enchufables), BEV (Veh铆culos El茅ctricos de Bater铆a) y FCEV (Veh铆culos El茅ctricos de Pila de Combustible).

| Palabra clave | 顿别蹿颈苍颈肠颈贸苍 |

|---|---|

| Veh铆culo El茅ctrico (EV) | Un veh铆culo que utiliza uno o m谩s motores el茅ctricos para la propulsi贸n. Incluye autom贸viles, autobuses y camiones. Este t茅rmino incluye veh铆culos totalmente el茅ctricos o veh铆culos el茅ctricos de bater铆a y veh铆culos el茅ctricos h铆bridos enchufables. |

| BEV | Un BEV depende completamente de una bater铆a y un motor para la propulsi贸n. La bater铆a del veh铆culo debe cargarse conect谩ndola a una toma de corriente o a una estaci贸n de carga p煤blica. Los BEV no tienen un motor de combusti贸n interna y, por lo tanto, no producen contaminaci贸n. Tienen un bajo costo de operaci贸n y menor ruido del motor en comparaci贸n con los motores de combustible convencionales. Sin embargo, tienen una autonom铆a m谩s corta y precios m谩s altos que sus modelos equivalentes de gasolina. |

| PEV | Un veh铆culo el茅ctrico enchufable es un veh铆culo el茅ctrico que puede cargarse externamente e incluye generalmente veh铆culos totalmente el茅ctricos as铆 como h铆bridos enchufables. |

| EV H铆brido Enchufable | Un veh铆culo que puede ser impulsado por un motor de combusti贸n interna o por un motor el茅ctrico. A diferencia de los EV h铆bridos normales, pueden cargarse externamente. |

| Motor de combusti贸n interna | Un motor en el que la combusti贸n de combustibles ocurre en un espacio confinado llamado c谩mara de combusti贸n. Generalmente funciona con gasolina/nafta o di茅sel. |

| EV H铆brido | Un veh铆culo impulsado por un motor de combusti贸n interna en combinaci贸n con uno o m谩s motores el茅ctricos que utilizan energ铆a almacenada en bater铆as. Estos se recargan continuamente con energ铆a del motor de combusti贸n interna y el frenado regenerativo. |

| Veh铆culos Comerciales | Los veh铆culos comerciales son veh铆culos de carretera motorizados dise帽ados para transportar personas o mercanc铆as. La categor铆a incluye veh铆culos comerciales ligeros y veh铆culos de mediana y gran tonelada. |

| Veh铆culos de Pasajeros | Los autom贸viles de pasajeros son veh铆culos impulsados por motor el茅ctrico o motor de combusti贸n con al menos cuatro ruedas. Estos veh铆culos se utilizan para el transporte de pasajeros y comprenden no m谩s de ocho asientos adem谩s del asiento del conductor. |

| Veh铆culos Comerciales Ligeros | Los veh铆culos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) est谩n cubiertos bajo esta categor铆a. |

| Veh铆culos de Mediana y Gran Tonelada | Los veh铆culos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y m谩s de 33.001 lb (Clase 8) est谩n cubiertos bajo esta categor铆a. |

| 础耻迟辞产煤蝉 | Un modo de transporte que generalmente se refiere a un veh铆culo grande dise帽ado para transportar pasajeros a largas distancias. Esto incluye autobuses de tr谩nsito, autobuses escolares, autobuses de enlace y trolebuses. |

| 顿颈茅蝉别濒 | Incluye veh铆culos que utilizan di茅sel como combustible principal. Un veh铆culo con motor di茅sel tiene un sistema de inyecci贸n de encendido por compresi贸n en lugar del sistema de encendido por chispa utilizado por la mayor铆a de los veh铆culos de gasolina. En tales veh铆culos, el combustible se inyecta en la c谩mara de combusti贸n y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye veh铆culos que utilizan gasolina/nafta como combustible principal. Un autom贸vil de gasolina t铆picamente utiliza un motor de combusti贸n interna de encendido por chispa. En tales veh铆culos, el combustible se inyecta en el colector de admisi贸n o en la c谩mara de combusti贸n, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una buj铆a. |

| GLP | Incluye veh铆culos que utilizan GLP como combustible principal. Tanto los veh铆culos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye veh铆culos que utilizan GNC como combustible principal. Estos son veh铆culos que funcionan como veh铆culos impulsados por gasolina con motores de combusti贸n interna de encendido por chispa. |

| HEV | Todos los veh铆culos el茅ctricos que utilizan bater铆as y un motor de combusti贸n interna como fuente principal de propulsi贸n se consideran bajo esta categor铆a. Los HEV generalmente utilizan un tren de potencia di茅sel-el茅ctrico y tambi茅n se conocen como veh铆culos h铆bridos di茅sel-el茅ctricos. Un HEV convierte el impulso del veh铆culo (energ铆a cin茅tica) en electricidad que recarga la bater铆a cuando el veh铆culo reduce la velocidad o se detiene. La bater铆a del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una bater铆a as铆 como por un motor de combusti贸n interna. La bater铆a puede cargarse mediante frenado regenerativo usando el motor de combusti贸n interna o conect谩ndola a alguna fuente de carga externa. Los PHEV tienen una mayor autonom铆a que los BEV pero son comparativamente menos ecol贸gicos. |

| Hatchback | Son autom贸viles de tama帽o compacto con una puerta tipo port贸n trasero en la parte posterior. |

| 厂别诲谩苍 | Son generalmente autom贸viles de pasajeros de dos o cuatro puertas, con un 谩rea separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos autom贸viles vienen con tracci贸n en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos autom贸viles tambi茅n pueden usarse como veh铆culos todoterreno. |

| MPV | Son veh铆culos multiusos (tambi茅n llamados monovol煤menes) dise帽ados para transportar un mayor n煤mero de pasajeros. Transportan entre cinco y siete personas y tambi茅n tienen espacio para el equipaje. Generalmente son m谩s altos que el autom贸vil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracci贸n delantera. |

Metodolog铆a de Investigaci贸n

黑料正能量 sigue una metodolog铆a de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodolog铆a de pron贸stico s贸lida, las variables y factores identificados en el Paso 1 se prueban contra los n煤meros hist贸ricos disponibles del mercado. A trav茅s de un proceso iterativo, se establecen las variables necesarias para el pron贸stico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tama帽o del mercado para los a帽os hist贸ricos y de pron贸stico se han proporcionado en t茅rminos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflaci贸n promedio, el cambio en la demanda del mercado, el costo de fabricaci贸n, el avance tecnol贸gico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los n煤meros del mercado, variables y evaluaciones de los analistas se validan a trav茅s de una extensa red de expertos en investigaci贸n primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen hol铆stica del mercado estudiado.

- Paso 4: Resultados de la Investigaci贸n: Informes Sindicados, Asignaciones de Consultor铆a Personalizada, Bases de Datos y Plataformas de Suscripci贸n.