Tamaño y �ʲ����پ������貹����ó�� del Mercado de Intermediación de Carga Digital de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

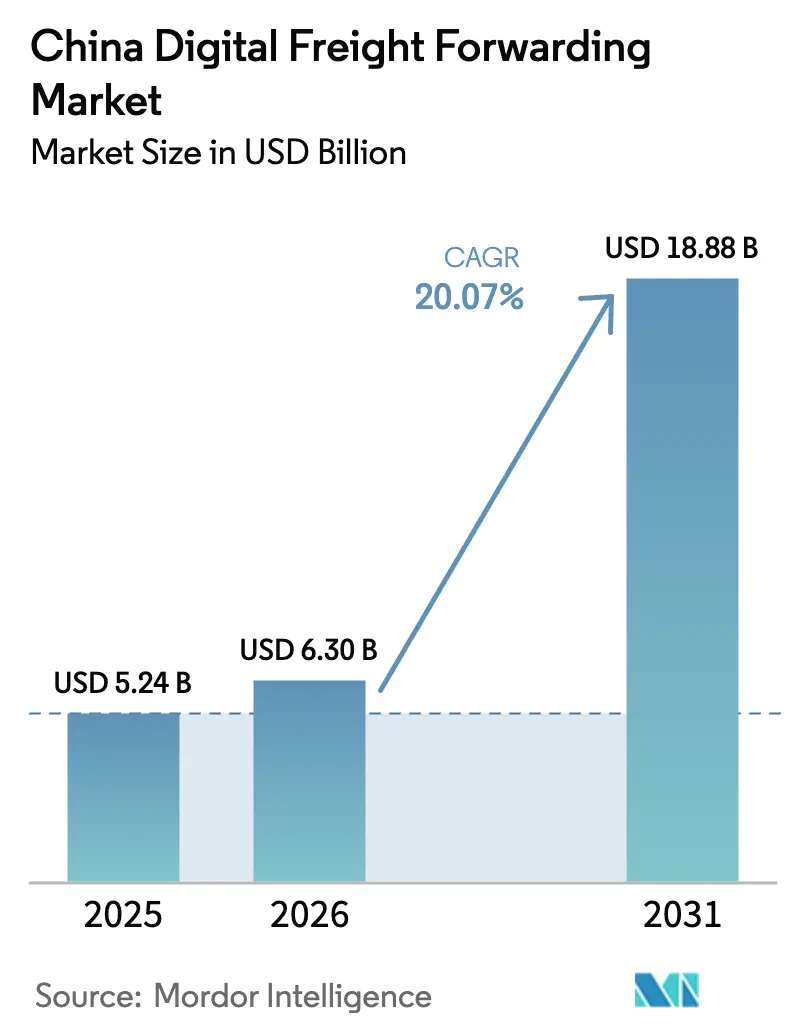

| Tamaño del mercado en el año base (2025) | 5.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intermediación de Carga Digital de China por ����������

Se proyecta que el tamaño del Mercado de Intermediación de Carga Digital de China se expanda desde USD 5.240 millones en 2025 y USD 6.300 millones en 2026 hasta USD 18.880 millones en 2031, registrando una CAGR del 20,07% entre 2026 y 2031. La transición desde los procesos basados en papel, combinada con los mandatos generalizados de adquisición ESG y los pilotos de depósito en garantía con yuan digital, está redefiniendo las normas contractuales y comprimiendo los ciclos de pago. El flete marítimo continúa siendo el ancla de los volúmenes, aunque la carga aérea habilitada por plataformas escala rápidamente, impulsada por los flujos del comercio electrónico latinoamericano y una liquidación más sencilla en e-CNY. Los pequeños y medianos exportadores ahora disfrutan de visibilidad en tiempo real y capacidad agrupada que antes estaba reservada para las grandes multinacionales, mientras que la implementación en la nube reduce los costos de entrada y acelera las actualizaciones regulatorias. El impulso geográfico se desplaza hacia el interior a medida que el Nuevo Corredor Internacional de Comercio Terrestre y �Ѳ���í�پ����� abre nuevas rutas ferroviarias y fluviales, incluso cuando los depósitos costeros luchan contra la congestión. La presión competitiva se intensifica a medida que las plataformas especializadas batallan contra los grupos logísticos con activos propios que combinan flotas propias con aplicaciones de reserva, compitiendo cada uno por absorber los crecientes costos de cumplimiento en materia de ciberriesgos.

Conclusiones Clave del Informe

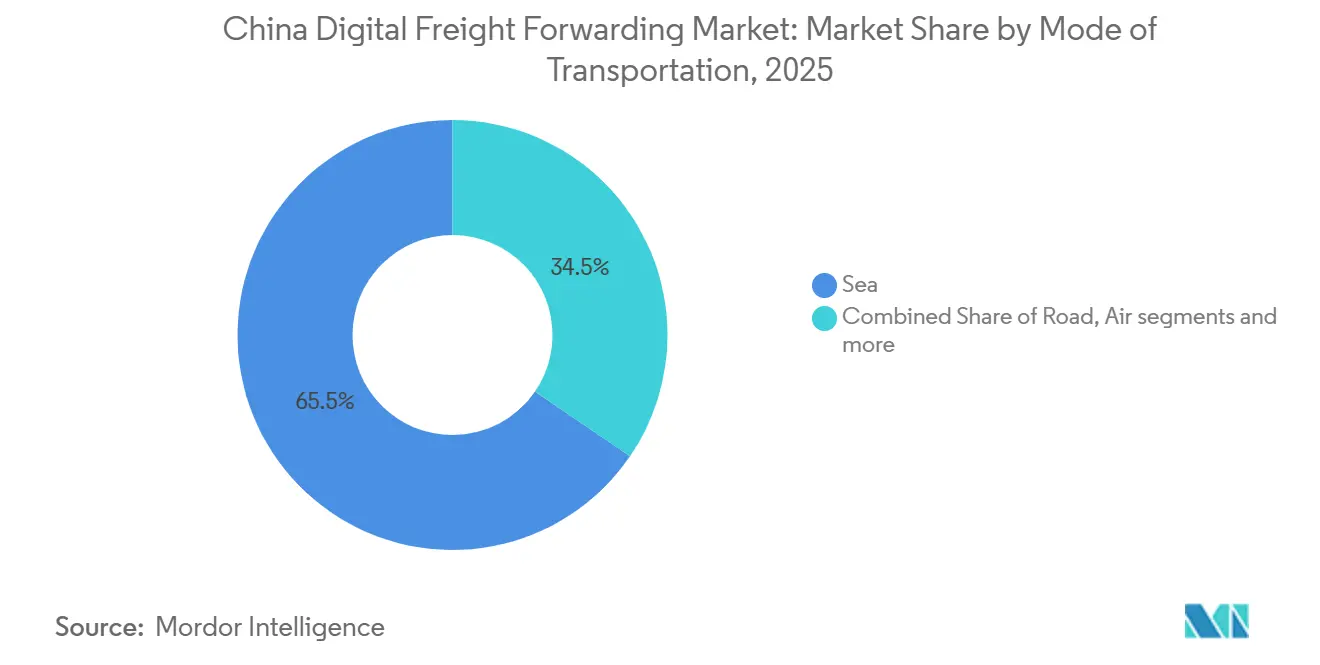

- Por modo de transporte, el flete marítimo lideró con una participación del 65,46% de los ingresos del mercado de intermediación de carga digital de China en 2025, mientras que la carga aérea registró la CAGR proyectada más alta del 23,27% hasta 2031.

- Por tamaño de empresa, las pequeñas y medianas empresas mantuvieron el 60,14% de la participación del mercado de intermediación de carga digital de China en 2025 y avanzan a una CAGR del 23,00% hasta 2031.

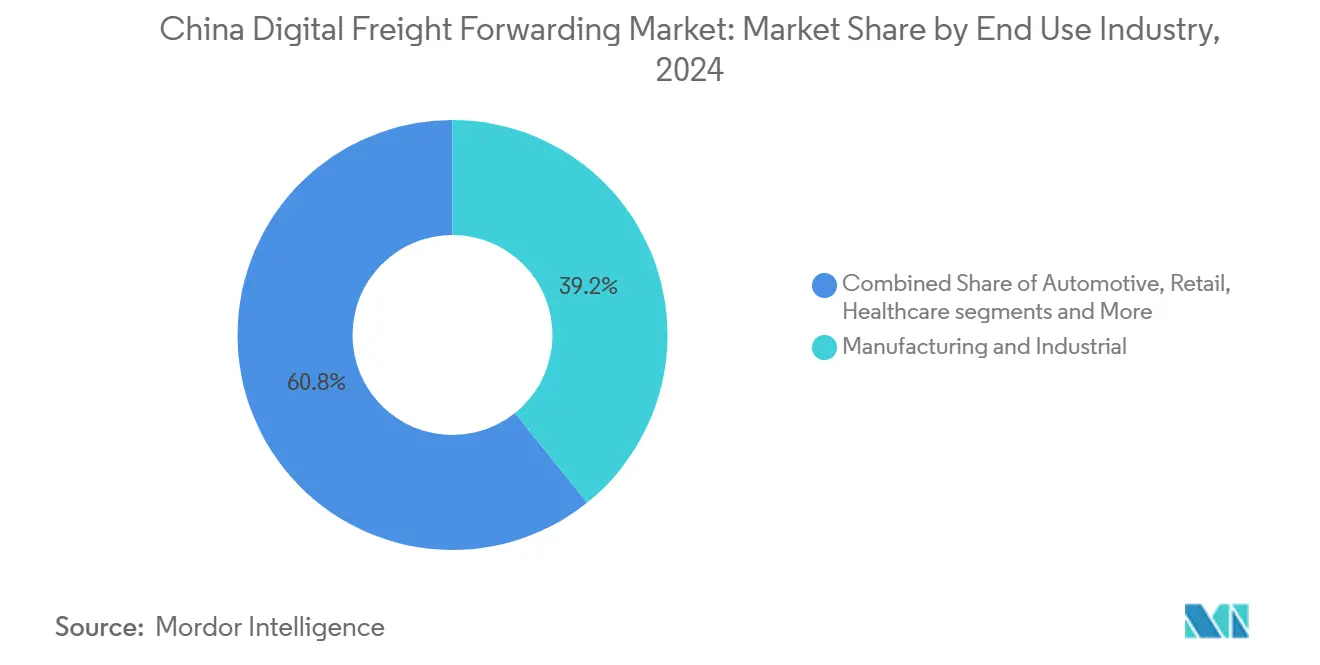

- Por industria de uso final, los usuarios de manufactura e industria representaron el 39,24% del tamaño del mercado de intermediación de carga digital de China en 2025, mientras que el comercio minorista y el comercio electrónico se expanden a una CAGR del 24,25% hasta 2031.

- Por modelo de implementación, las plataformas en la nube capturaron el 80,09% de la participación en 2025 y crecen a una CAGR del 21,52% hasta 2031.

- Por geografía, China Oriental lideró con el 41,38% de participación en 2025, mientras que China Suroccidental registró la CAGR más sólida del 21,84% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Intermediación de Carga Digital de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adquisición de flete vinculada obligatoriamente a criterios ESG está acelerando la adopción de plataformas | +3.6% | Nacional, con tracción temprana en ciudades de primer nivel y cadenas de suministro de empresas estatales | Mediano plazo (2-4 años) |

| Implementación nacional de Conocimientos de Embarque Electrónicos (eBL) bajo las directrices del Ministerio de Transporte | +3.2% | Provincias costeras inicialmente, expandiéndose a puertos secos interiores para 2028 | Largo plazo (≥ 4 años) |

| Integración del sistema de comunidad portuaria que proporciona datos en vivo de atraque y contenedores a los intermediarios de carga | +2.8% | Centros costeros de China Oriental y Meridional, con penetración interior limitada | Corto plazo (≤ 2 años) |

| El rastreo de activos habilitado por Beidou mejora la visibilidad de los envíos multimodales | +3.4% | Cobertura nacional, con la mayor adopción en corredores transfronterizos ferroviarios y terrestres | Mediano plazo (2-4 años) |

| El rápido crecimiento del comercio electrónico transfronterizo China-América Latina impulsa las reservas digitales de carga aérea | +3.9% | Con origen en China Oriental y Meridional, con destino enfocado en Brasil, México y Chile. | Corto plazo (≤ 2 años) |

| Pilotos de depósito en garantía con contrato inteligente en e-CNY que acortan los ciclos de liquidación para los expedidores PYME | +2.8% | Zonas piloto en Shenzhen, Suzhou y Chengdu, con implementación nacional gradual | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

La Adquisición de Flete Vinculada Obligatoriamente a Criterios ESG Acelera la Adopción de Plataformas

Las políticas de compras corporativas ahora exigen datos de emisiones auditables, orientando a los expedidores hacia plataformas que integran calculadoras de carbono y herramientas de optimización de rutas. La hoja de ruta de doble carbono de China obliga a los grupos estatales a rastrear las emisiones logísticas de Alcance 3, lo que impulsa una incorporación más rápida a los paneles digitales que asignan cargas a opciones ferroviarias o de alimentadores costeros con menor huella de carbono. La Bolsa de Medio Ambiente y Energía de Shanghái lanzó créditos voluntarios de carbono logístico en 2025, permitiendo a los intermediarios de carga monetizar las ganancias de eficiencia y reembolsar valor a los clientes, reforzando la fidelización. Las plataformas que no pueden certificar emisiones se enfrentan a la exclusión de las licitaciones de alto valor en los sectores automotriz y electrónico expuestos a las normas europeas de ajuste en frontera por carbono. Los primeros adoptantes reportan tolerancia a precios premium por rutas verificadas de bajo carbono, lo que señala un crecimiento de la demanda sostenido.

Implementación Nacional de Conocimientos de Embarque Electrónicos bajo las Directrices del Ministerio de Transporte

El Ministerio de Transporte hizo obligatorios los Conocimientos de Embarque Electrónicos en 2025, reduciendo la liquidación promedio de diez días a menos de cuarenta y ocho horas. Los registros en cadena de bloques protegen la integridad del título, reduciendo el fraude documental y abriendo el acceso a financiamiento de capital de trabajo más económico. Los intermediarios de carga digital integran la emisión de eBL directamente en los flujos de reserva, permitiendo a los exportadores combinar la creación del envío, el financiamiento y la transferencia de título en una sola interfaz. La interoperabilidad a través de la Iniciativa de Estándares Digitales de la ICC significa que los eBL chinos son ahora reconocidos en ochenta y siete jurisdicciones. Los transportistas regionales más pequeños aún tienen rezagos en preparación tecnológica, creando un mercado de dos velocidades en el que los operadores habilitados tecnológicamente atraen carga premium.

Integración del Sistema de Comunidad Portuaria que Proporciona Datos en Vivo de Atraque y Contenedores a los Intermediarios de Carga

El Puerto de Shanghái vinculó su sistema comunitario a las plataformas de carga en 2025, otorgando visibilidad en vivo de atraque y patio sobre 42 millones de TEU de rendimiento. Los intermediarios de carga pueden desviar cargas antes de que se acumule la congestión, reduciendo las demoras que antes costaban a los expedidores chinos entre USD 2.000 y 3.000 millones al año. Está prevista la implementación nacional en treinta y cuatro puertos para 2027, aunque algunas autoridades se resisten al intercambio de datos que podría revelar secretos comerciales. Las plataformas con acceso privilegiado a la API ofrecen plazos de entrega más ajustados, captando contratos de exportadores cansados de las opacas estructuras de tarifas heredadas.

Rastreo de Activos Habilitado por Beidou que Mejora la Visibilidad Multimodal

La cobertura global de Beidou ahora impulsa el rastreo a nivel centimétrico en los tramos terrestres, ferroviarios y de vías navegables interiores. Más de 1.200 millones de dispositivos logísticos utilizarán la constelación para finales de 2025. La funcionalidad de mensajes cortos mantiene los contenedores visibles incluso cuando el servicio celular se interrumpe, una ventaja crítica en los corredores ferroviarios transfronterizos. Las plataformas digitales subvencionan la instalación de dispositivos para los transportistas PYME con el fin de cerrar las brechas de red, y las aseguradoras recompensan a los participantes con primas de daños a la carga más bajas. La regulación de Beidou en el marco de la Iniciativa de la Franja y la Ruta establece efectivamente un estándar doméstico que perjudica a los sistemas extranjeros no compatibles[1]Oficina de Navegación por Satélite de China, "Sistema de Navegación por Satélite Beidou," BEIDOU.GOV.CN.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La congestión en los depósitos de contenedores interiores está socavando la fiabilidad de los horarios para las reservas digitales | -2.6% | Centros de transbordo del Delta del Río Yangtsé y del Delta del Río Perla | Corto plazo (≤ 2 años) |

| El aumento de las primas de ciberseguros para los proveedores de SaaS logístico | -1.8% | Nacional, con un impacto agudo en los operadores de plataformas basadas en la nube | Mediano plazo (2-4 años) |

| El proteccionismo provincial que favorece a las alianzas locales de transporte por carretera sobre las plataformas nacionales | -2.4% | Provincias del centro y del oeste con operadores logísticos estatales consolidados | Largo plazo (≥ 4 años) |

| Las ambiguas normas de devolución del IVA para los servicios digitales transfronterizos están erosionando los márgenes de beneficio | -1.9% | Corredores de comercio electrónico transfronterizo, con un impacto particular en las plataformas de carga aérea | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

La Congestión en los Depósitos de Contenedores Interiores Socava la Fiabilidad de los Horarios para las Reservas Digitales

Los depósitos de Ningbo y Shanghái operan frecuentemente por encima del 95% de su capacidad, obligando a los camiones a permanecer inactivos entre seis y ocho horas, lo que rompe los tiempos estimados de llegada predictivos prometidos por los algoritmos de reserva. Los expedidores pierden confianza y regresan a los intermediarios de carga tradicionales que amortiguan los retrasos mediante relaciones en lugar de datos. A pesar de la automatización portuaria, la Asociación China de Puertos y Muelles registró un aumento del 18% en los tiempos de permanencia promedio durante 2025. Las plataformas carecen de la autoridad para priorizar sus contenedores o financiar nueva capacidad de patio, lo que limita su influencia sobre este cuello de botella.

El Aumento de las Primas de Ciberseguros para los Proveedores de SaaS Logístico

Las primas para el SaaS logístico aumentaron entre un 40% y un 60% durante 2024-2026, reflejando picos de ransomware y sanciones más estrictas de la Ley de Protección de Información Personal. Las aseguradoras ahora exigen certificaciones ISO 27001, pruebas de penetración y copias de seguridad con aislamiento de red que suman hasta USD 2 millones en gastos generales anuales para las empresas medianas[2]Administración del Ciberespacio de China, "Reglamentos de Protección de Datos," CAC.GOV.CN. Los márgenes netos, ya situados entre el 8% y el 12%, se ven presionados, lo que obliga a elegir entre el gasto en seguridad y la I+D de productos. Las plataformas más pequeñas corren el riesgo de cierre si una brecha desencadena multas de hasta el 5% de los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Flete �Ѳ���í�پ����� Domina Mientras la Carga Aérea Escala Rápidamente

El flete marítimo representó el 65,46% de la participación del mercado de intermediación de carga digital de China por modo de transporte en 2025, sustentando el mercado de intermediación de carga digital de China a través de flujos de contenedores consolidados que las plataformas ensamblan a partir de cargas más pequeñas. Se prevé que el tamaño del mercado de intermediación de carga digital de China para los servicios aéreos se expanda a una CAGR del 23,27% a medida que los eBL eliminen los cuellos de botella administrativos. Las plataformas obtienen margen llenando la capacidad de salida y asegurando retornos con descuento[3].Ministerio de Transporte de la República Popular China, "Datos de Carga Digital y Transporte," MOT.GOV.CN

La comparación de tarifas en tiempo real y la reserva instantánea ayudan a los exportadores PYME a convertir más rápido. La participación del ferrocarril aumenta gradualmente a medida que China Railway Express añade vagones de cadena de frío, aunque la fragmentación aduanera en doce países modera la adopción. El transporte por carretera sigue siendo esencial para la conectividad de primera y última milla; el rastreo Beidou reduce la brecha de visibilidad con los modos de contenedores, recortando los kilómetros en vacío en dos dígitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYME Lideran Tanto en Volumen como en Crecimiento

Las PYME contribuyeron con el 60,14% del tamaño total del mercado de intermediación de carga digital de China por tamaño de empresa en 2025 y se prevé que superen a las grandes empresas con una CAGR del 23,00%, lo que refleja la capacidad de las plataformas para agrupar envíos y democratizar el financiamiento del comercio. La participación del mercado de intermediación de carga digital de China de los usuarios PYME aumenta de manera constante porque los paneles en la nube y las aplicaciones móviles se limitan a los recursos logísticos internos.

El depósito en garantía con contrato inteligente en e-CNY reduce el bloqueo del capital de trabajo, mejorando el flujo de caja de las PYME y reduciendo la dependencia del costoso factoraje. Las grandes empresas mantienen contratos directos con los transportistas, pero ahora utilizan plataformas para cargas de desbordamiento en el mercado spot y rutas comerciales periféricas. La industria de intermediación de carga digital de China apoya cada vez más la adquisición híbrida, combinando acuerdos a largo plazo con transportistas con reservas digitales ágiles para cubrir los picos de demanda.

Por Industria de Uso Final: La Base Manufacturera se Encuentra con la Aceleración del Comercio Minorista

Los clientes de manufactura e industria representaron el 39,24% de la demanda de 2025, atraídos por la visibilidad de extremo a extremo que respalda el inventario ajustado. El tamaño del mercado de intermediación de carga digital de China para la carga manufacturera se expandirá con herramientas de monitoreo de doble carbono que satisfacen los controles europeos de ajuste en frontera por carbono.

El comercio minorista y el comercio electrónico muestran la CAGR más rápida del 24,25% a medida que los vendedores transfronterizos prescinden de los mayoristas y necesitan un cumplimiento ágil. Los fabricantes de ropa, electrónica y bienes de consumo dependen del enrutamiento dinámico que se adapta a los picos de pedidos de ventas flash. La carga de atención médica y farmacéutica crece de manera constante gracias a las funciones de cadena de frío conformes con las Buenas Prácticas de Distribución, mientras que la agricultura se beneficia de las alertas de temperatura que reducen el deterioro. Los exportadores automotrices aprovechan los paneles ESG para documentar las reducciones de Alcance 3 exigidas por los fabricantes de equipos originales globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Plataformas en la Nube Mantienen el Liderazgo

Las soluciones en la nube representaron el 80,09% de las implementaciones de 2025 y se proyecta que crezcan a una CAGR del 21,52%, manteniendo el mercado de intermediación de carga digital de China firmemente orientado a la nube. La arquitectura multiinquilino reduce los costos unitarios y acelera el lanzamiento de funciones como las previsiones de demanda basadas en inteligencia artificial[4].Administración del Ciberespacio de China, "Computación en la Nube y Desarrollo de Infraestructura de Datos," CAC.GOV.CN

La industria de intermediación de carga digital de China aún alberga sistemas locales entre las empresas estatales con carga clasificada o estrictas normas de residencia de datos. Sin embargo, las reformas del flujo de datos transfronterizos bajo el Esquema de Protección Multinivel v2.0 aliviaron los riesgos percibidos, desencadenando hojas de ruta de migración incluso entre los expedidores más conservadores. Las capas de seguridad compartidas ayudan a los usuarios de la nube a mitigar el aumento de las primas de ciberseguros.

Análisis Geográfico

China Oriental retuvo el 41,38% de participación en 2025 gracias a los puertos de Shanghái, Ningbo y Qingdao y a las densas redes de autopistas que acortan los trayectos en camión. Los datos en tiempo real del sistema de comunidad portuaria permiten a las plataformas de la región prometer mayor precisión en los horarios, manteniendo la fidelidad de los exportadores a pesar de la congestión en los patios. Las adquisiciones vinculadas a criterios ESG entre los clústeres electrónicos costeros aceleran la adopción digital a medida que las empresas persiguen ahorros de carbono verificados.

China Suroccidental muestra la CAGR más alta del 21,84% hasta 2031, impulsada por el Nuevo Corredor Internacional de Comercio Terrestre y �Ѳ���í�پ����� que canaliza las exportaciones de Chongqing directamente al Puerto de Qinzhou en el Golfo de Tonkín. Las zonas piloto provinciales allí prueban el rastreo de activos Beidou en los intercambios fluviales y ferroviarios y eximen las tarifas de licencia de plataformas, reduciendo las barreras de entrada. Sin embargo, las cooperativas locales de transporte por carretera disfrutan de subsidios preferenciales que aún excluyen a los actores nacionales a menos que formen empresas conjuntas.

China Central y China Septentrional registran un crecimiento saludable, beneficiándose de la expansión manufacturera a lo largo del eje Zhengzhou-Wuhan y de mejores conexiones de China Railway Express con Europa. Los puertos secos interiores integran aduanas y almacenamiento en depósito aduanero, reduciendo la desviación hacia los congestionados puertos costeros y aumentando la presencia del mercado de intermediación de carga digital de China en el interior. China Nororiental se rezaga ligeramente debido a un impulso industrial más lento, pero se beneficia del desarrollo del centro de transporte marítimo de Dalian. China Noroccidental se queda atrás debido a que la escasa población reduce las densidades de carga, aunque las inversiones de la Iniciativa de la Franja y la Ruta construyen gradualmente volúmenes de referencia.

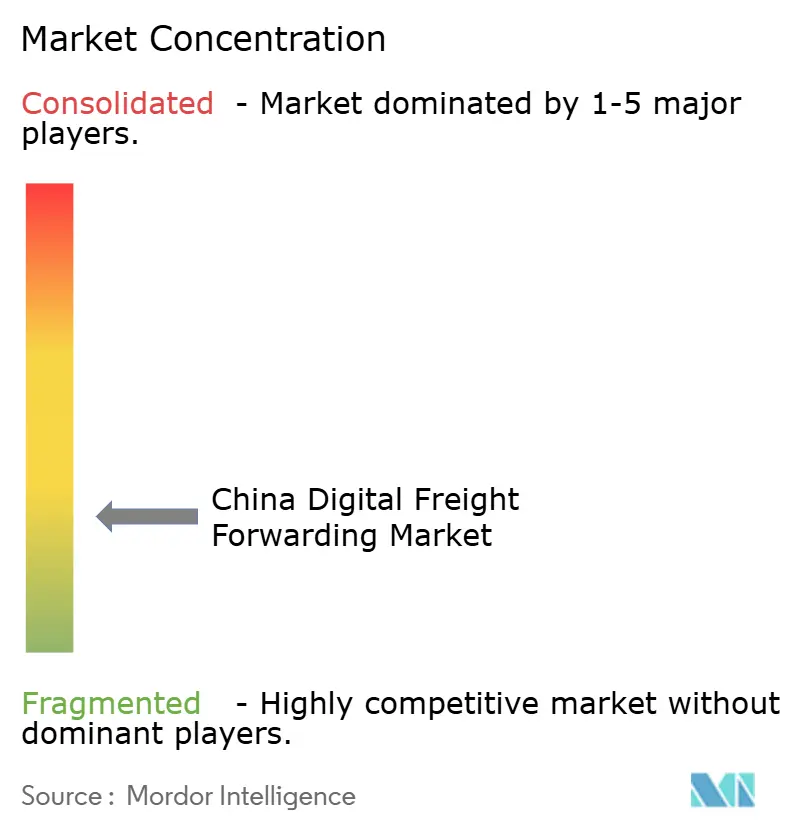

Panorama Competitivo

El mercado de intermediación de carga digital de China sigue siendo poco fragmentado. Las plataformas nacionales ofrecen cobertura multimodal y financiamiento integrado, mientras que los actores regionales se centran en corredores o materias primas individuales. Las ventajas de datos se acumulan para los líderes que incorporan datos del sistema de comunidad portuaria, señales de Beidou y métricas de carbono en los motores de fijación de precios, mejorando la precisión de las cotizaciones y la rentabilidad por ruta.

La integración vertical es un tema definitorio. Full Truck Alliance ahora agrupa financiamiento comercial y cuentas de carbono para conductores, fidelizando a los expedidores que valoran la evidencia ESG. Cainiao y SF Express despliegan cargueros y almacenes dedicados, otorgando un control digital-físico híbrido que pocas empresas emergentes puramente tecnológicas pueden igualar. JD Logistics impulsa experimentos con monedas estables para comprimir el costo y la latencia de los pagos transfronterizos.

La fragmentación persiste donde las normas provinciales favorecen a las flotas locales o donde las cargas de nicho requieren cumplimiento especializado. Los nuevos participantes persiguen microsegmentos como productos químicos peligrosos o carga de proyecto que generan rendimientos premium. Se espera una consolidación a medida que los costos de ciberseguridad superen el capital de las aplicaciones más pequeñas, lo que impulsará alianzas con propietarios de activos ansiosos por capacidades algorítmicas.

Líderes de la Industria de Intermediación de Carga Digital de China

Flexport

DHL

Full Truck Alliance

Kuhene+Nagel

SF Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DHL Group y JD.com firmaron un Memorando de Entendimiento para desarrollar soluciones logísticas de extremo a extremo para marcas alemanas y europeas que venden en China a través de las plataformas de JD, incluyendo aranceles aduaneros preferenciales y esquemas de IVA para paquetes B2C de Europa a China.

- Febrero de 2026: DHL Group apoyó nuevos desarrollos de facilitación del comercio entre el Reino Unido y China, facilitando el acceso de las PYME a China. Esto refuerza el posicionamiento de DHL en la intermediación de carga transfronteriza y los servicios de asesoría para el comercio con destino a China.

- Enero de 2026: DHL Group apoyó nuevos desarrollos de facilitación del comercio entre el Reino Unido y China, facilitando el acceso de las PYME a China. Esto refuerza el posicionamiento de DHL en la intermediación de carga transfronteriza y los servicios de asesoría para el comercio con destino a China.

- Septiembre de 2025: Maersk delineó su estrategia para la Gran China centrada en soluciones logísticas integradas de extremo a extremo (marítimo, aéreo, intermodal, almacenamiento y gestión de la cadena de suministro) adaptadas a las necesidades de la industria local, incluyendo logística por contrato y servicios de valor añadido en torno a su instalación de cumplimiento insignia en Lin Gang, Shanghái, que integra almacenamiento, aduanas y distribución con visibilidad de inventario en tiempo real.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de transporte de carga digital en China como los honorarios brutos obtenidos por transitarios nativos digitales o totalmente habilitados por software que gestionan envíos por vía marítima, aérea, terrestre y ferroviaria, proporcionando cotizaciones instantáneas, documentación sin papel y seguimiento en tiempo real a los expedidores. Los ingresos de los operadores logísticos 3PL tradicionales se contabilizan únicamente cuando todo el ciclo desde la reserva hasta la prueba de entrega se ejecuta a través de un flujo de trabajo digital integrado.

Los envíos gestionados exclusivamente por teléfono, fax o correo electrónico sin una plataforma de front-end quedan excluidos.

Descripción general de la segmentación

- Por Modo de Transporte

- �Ѳ���í�پ�����

- ������

- Terrestre

- Ferroviario

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Uso Final

- Manufactura e Industrial

- Comercio Minorista y Comercio Electrónico

- Automotriz

- Electrónica y Alta Tecnología

- Atención Médica y Farmacéutica

- Agricultura y Productos Perecederos

- Otros

- Por Modelo de Implementación

- Plataformas Basadas en la Nube

- Soluciones Locales

- Por Geografía

- China Oriental

- China Meridional

- China Central

- China Septentrional

- China Nororiental

- China Suroccidental

- China Noroccidental

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a fundadores de plataformas digitales, gestores de comunidades portuarias y expedidores PYME orientados a la exportación en el este, sur y suroeste de China. Sus perspectivas sobre las tasas de adopción, los valores medios de los envíos y las tendencias de márgenes cerraron las brechas de datos y confirmaron las estimaciones de gabinete antes de que finalizáramos los supuestos.

Investigación de gabinete

Extrajimos indicadores macroeconómicos de comercio y logística de la Oficina Nacional de Estadísticas, la Administración General de Aduanas, el Ministerio de Transporte y el Centro de Información de la Red de Internet de China para dimensionar los volúmenes de carga, el número de PYME y el alcance de internet. Las circulares de política de la Federación China de Logística y Compras y los proyectos piloto de logística inteligente provinciales mapearon los estímulos regulatorios y la financiación. Los archivos de empresas, las presentaciones a inversores y la prensa empresarial de alta circulación aclararon las tasas de comisión de las plataformas y los costos operativos. Nuestros analistas también recurrieron a D&B Hoovers para obtener indicios financieros de empresas privadas y a Factiva para alertas de operaciones, lo que permitió perfeccionar los puntos de referencia. Estas referencias son ilustrativas; numerosas fuentes adicionales respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Construimos un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Los volúmenes nacionales de carga, el gasto en flete y el número de PYME se filtraron a través de ratios de adopción digital verificados y luego se cotejaron con los ingresos de plataformas muestreadas (precio de venta promedio multiplicado por el volumen de envíos) para garantizar la coherencia. Los insumos principales incluyen el crecimiento del valor bruto de mercancía del comercio electrónico, el rendimiento de TEU en Shanghái y Ningbo-Zhoushan, la penetración de teléfonos inteligentes, el uso de TMS en la nube y los tipos de cambio RMB-USD. La regresión multivariante con suavizado ARIMA proyecta los valores hasta 2030, mientras que el análisis de escenarios evalúa los impactos de aranceles o combustible. Las brechas a nivel de ruta se cubrieron con proxies calibrados de corredores comparables.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a revisión por pares, controles de varianza y, cuando es necesario, llamadas de seguimiento. Los analistas de Mordor actualizan el conjunto de datos cada año, con actualizaciones intermedias activadas por eventos materiales, de modo que los clientes siempre reciban la visión más reciente.

Por qué la línea de base de Mordor sobre el transporte de carga digital en China merece confianza

Las estimaciones publicadas suelen diferir porque los proveedores seleccionan distintos segmentos de ingresos, factores de adopción y cadencias de actualización. Al limitar el alcance a flujos de trabajo verdaderamente digitales y revisar los impulsores cada doce meses, ���������� reduce esta dispersión.

Los principales factores de brecha en otros editores incluyen la incorporación de la intermediación de mensajería, el uso de multiplicadores estáticos de participación digital y la validación de campo poco frecuente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,24 B (2025) | ���������� | - |

| USD 8,80 B (2024) | Global Consultancy A | Añade intermediación de mensajería y seguro de envíos a los ingresos por transporte de carga digital |

| USD 30,00 B (2024) | Industry Analytics Firm B | Combina la facturación del transporte de carga tradicional y aplica una participación digital fija del 20% sin validación de campo |

La comparación muestra que nuestra rigurosa selección de variables, las verificaciones primarias recurrentes y los cálculos transparentes ofrecen a los responsables de la toma de decisiones una línea de base equilibrada en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se espera para la intermediación de carga basada en plataformas de China entre 2026 y 2031?

Se prevé una tasa de crecimiento anual compuesto del 20,07%, llevando el valor de USD 6.300 millones en 2026 a USD 18.880 millones en 2031.

¿Qué modo de transporte genera actualmente los mayores ingresos de plataforma?

El flete marítimo contribuye con el 65,46% de los ingresos de la plataforma de 2025 porque las exportaciones en contenedores dominan la combinación comercial de China.

¿Por qué los pequeños y medianos exportadores adoptan las plataformas digitales de carga más rápidamente?

Las plataformas agrupan capacidad, ofrecen financiamiento comercial automatizado y ahora liquidan los pagos de depósito en garantía en e-CNY en un día, aliviando la presión de liquidez para las PYME.

¿Qué región muestra la expansión de mercado más rápida?

China Suroccidental avanza a una CAGR del 21,84% gracias al Nuevo Corredor Internacional de Comercio Terrestre y �Ѳ���í�پ����� y a las zonas piloto de apoyo.

¿Cómo afectan los Conocimientos de Embarque Electrónicos a la velocidad de las transacciones?

Los eBL reducen los plazos de liquidación de hasta diez días a menos de cuarenta y ocho horas al permitir la transferencia de título instantánea respaldada por cadena de bloques.

¿Cuál es el principal desafío de ciberseguridad para las empresas de SaaS logístico?

El rápido aumento de las primas de ciberseguros obliga a las plataformas a invertir fuertemente en certificaciones y copias de seguridad, comprimiendo los márgenes de beneficio.

Última actualización de la página el: